Содержание

Если при регистрации ИП вы не смогли выбрать какую-то определенную систему, вам по умолчанию назначается ОСНО — общая система. На нее не распространяются ограничения по роду деятельности, доходам, количеству сотрудников или стоимости имущества. Однако по закону у вас есть 30 дней с момента регистрации ИП на то, чтобы сменить ОСНО на более удобный или выгодный для вашего бизнеса режим.

Сроки оплаты налогов на УСН с работниками

Платить налоги необходимо в точно назначенные сроки, чтобы не получать санкции со стороны налоговой инспекции. Сроки уплаты и сдачи отчётности перечислены в таблице ниже.

1 ДЕКАБРЯ СРОК УПЛАТЫ НАЛОГОВ НА ИМУЩЕСТВО ДЛЯ ИП И ФИЗЛИЦ

Таблица налогов на упрощённой системе налогообложения.

- 28 апреля;

- 28 июля;

- 28 октября.

Налог по итогам года — до 28 апреля следующего календарного года.

Персонифицированные сведения по физлицам (бывшая форма СЗВ-М) предоставляется ежемесячно в ИФНС не позднее 25 числа следующего месяца.

Подраздел 1.2 отчёта ЕФС-1 (бывшая форма СЗВ-СТАЖ) за календарный год представляется в СФР до 25 января следующего года (по новым правилам с 2023 года).

Подраздел 1.1 отчёта ЕФС-1 (бывшая форма СЗВ-ТД) предоставляется в СФР не позднее дня, идущего за днем издания приказа о приеме или увольнении, о заключении или окончании договора ГПХ, или не позднее 25 числа месяца, идущего за отчетным месяцем при иных кадровых мероприятиях.

Раздел 2 отчёта ЕФС-1 (бывшая форма 4-ФСС) предоставляется каждый квартал до 20 числа (в бумажном виде) или 25 числа (в электронном виде) следующего месяца, идущего за отчётным периодом.

Оплатить можно сразу всю сумму или разбить на части.

Дополнительные взносы нужно оплатить до 1 июля следующего года.

— НДФЛ платится не позднее последнего рабочего дня года за период с 23 по 31 декабря;

— НДФЛ платится не позднее 28 января за период с 1 по 22 января.

- 25 апреля;

- 25 июля;

- 25 октября;

- 25 февраля следующего года.

Справка о доходах и НДФЛ подаётся в составе формы 6-НДФЛ (ранее справка 2-НДФЛ подавалась отдельно)

Налоговый режим специально для предпринимателей на ИП — при нем платится один фиксированный налог (стоимость патента на срок 1–12 месяцев), других выплат нет. Система в основном предназначена для предпринимателей в сфере услуг. Список приведен в статье 346.43 налогового кодекса, всего в нем 80 пунктов. Субъекты РФ могут установить свой перечень, добавляя новые направления из ОКВЭД2 или ОКПД. На ПСН предусмотрен вычет на сумму уплаченных взносов.

Ограничения ПСН:

- Нельзя нанимать больше 15 работников;

- Годовой доход по всем видам деятельности не должен выходить за пределы 60 млн рублей;

- Полный перечень видов деятельности на ПСН зависит от региона, в котором зарегистрирован ИП.

- Нельзя получить патент на деятельность (п. 6 ст. 346.43 НК РФ):

- по розничной торговле или общепиту при площади зала более 150 м²;

- по производству подакцизных товаров, добыче и продаже полезных ископаемых;

- по оптовой торговле и торговле по договорам поставки;

- по перевозке грузов и пассажиров, если у ИП имеется более 20 автомобилей;

- по совершению сделок с ценными бумагами, оказанию кредитных и иных финансовых услуг.

Какие налоги придется платить:

- Стоимость патента.

На упрощенной системе налогообложения (УСН) или, как её ещё называют «упрощёнке», вы освобождаетесь от налогов, уплачиваемых на общей системе (НДС, налог на прибыль, на имущество и т.п.), но за работников (если они у вас есть) продолжаете уплачивать все налоги и взносы в общем порядке

Для применения УСН есть ограничения. Вы можете работать на упрощенном режиме если:

- вид деятельности не запрещен для данной системы — это все деятельности, разрешенные для ИП,

- сумма годового дохода не более 150 млн. рублей,

- количество наемных работников не больше 100,

- сумма основных средств на балансе ИП не более 150 млн. рублей.

УСН — налог, сумма которого напрямую зависит от вашей выручки. Если у вас есть доход, вы платите налог, если дохода нет, налог не платите. При этом вы можете выбрать один из 2-х вариантов УСН, который вас больше устраивает:

- УСН — доходы. Ставка 6 % от валовой выручки. Расходы в расчет не берутся. Работать по данной системе выгодно, если у вас мало расходов или есть проблемы с их документальным подтверждением. Вести надо только налоговый учет. А с начала 2020 года, если вы применяете онлайн-кассу, ваши доходы автоматически видит налоговая и сама начисляет сумму к уплате. К тому же сумму налога по УСН 6% можете уменьшить:

- если у вас нет работников — на 100% на сумму уплаченных страховых взносов за себя. Например, вы заработали 250 000 рублей в за год, за себя оплатили 40871 рублей годовых взносов. По УСН вы должны оплатить: (250 000 — 40871) х 6% = 12548 рублей.

- если у вас есть работники, тогда сумму дохода уменьшается на 50% суммы, уплаченных взносов за работников и за себя.

Вы можете оформить самозанятость, если самостоятельно оказываете услуги, ведете торговлю, без привлечения наемных сотрудников. Если у вас действующее ИП, то по отдельным видам деятельности (например, обучение иностранному языку) вы можете оформить самозанятость, а по другим (например, развивающий центр по подготовке детей к школе) работать, как ИП.

В качестве самозанятого вы тоже должны зарегистрироваться в ФНС и платить налог на доход:

- 4%, если работаете с физ.лицами,

- 6% — с ИП и организациями.

Инструкция по подаче документов для регистрации ИП

Пошаговый план открытия ИП. Требования к документам. Способы подачи и получения документов. Причины отказа в регистрации. Регистрация ИП в ПФР и ФСС.

Читать статью Открыть ИП самостоятельно

Подготовить документы и подать их на регистрацию ИП можно самому. Достаточно правильно заполнить заявление на регистрацию ИП Р21001 и квитанцию…

Памятка по взносам за себя для предпринимателя

- Фиксированные платежи на 2023 год для ИП — это обязательные взносы на пенсионное и медицинское страхование.

- В 2023 году общая сумма взносов составляет 45 842 ₽ при доходах до 300 000 ₽.

- Дополнительный взнос предприниматель уплачивает, если получил доход за год свыше 300 000 ₽ — 1% от превышающей суммы.

- Взносы включаются в расходы предпринимателя или вычитаются из рассчитанного налога — это зависит от применяемого режима.

- ИП не сдаёт отчётность по страховым отчислениям.

- В 2023 году взносы платятся на ЕНС, но есть и альтернативный способ — по-старому, то есть напрямую на КБК.

- На официальном сайте Федеральной налоговой службы можно воспользоваться удобным калькулятором страховых взносов ИП, а также сервисом для заполнения квитанции для их уплаты.

- Не заплатить суммы, начисленные за страхование, не выйдет. Если ИП закроется, его долги перейдут на гражданина.

Что это. Упрощенная система с единым налогом. ИП может выбрать объект налогообложения, то есть то, с чего будет платить налог: со своих доходов или разницы между его доходами и расходами. Если дохода нет, налог не платится.

Какие ограничения. До 200 млн ₽ дохода в год, до 130 сотрудников.

Сколько налогов платить. Это зависит от того, с чего платит налоги ИП в 2021 году:

- УСН «Доходы» — 6%, если доход до 150 млн в год и сотрудников меньше 100, 8% — если доход 150-200 млн в год и сотрудников 100-130. Из налога можно вычесть сумму страховых взносов и так его уменьшить.

- УСН «Доходы минус расходы» — 15% с разницы между доходами и расходами, если доход до 150 млн в год и сотрудников меньше 100, 20% — если доход 150-200 млн в год и сотрудников 100-130.

Плюсы и минусы для ИП в переходе на новый налог

Преимущество налога на профдоход в том, что в него включены взносы в ФСЗН, дополнительно платить их не придется. Плательщику не нужно вести бухучет, подавать декларации — это тоже должно упростить жизнь.

— Нюанс по сравнению с оформлением ИП — налог на профдоход уплачивается каждый месяц, а не раз в квартал, как привыкли «ипэшники». Если при ведении бизнеса много затрат, то при уплате налога на профдоход их нельзя учесть, а при общей системе налогообложения для ИП можно.

Важно учесть, что при самозанятости и уплате налога на профдоход не может быть наемных работников.

Если планируется не работать одному, а привлекать работников по договору подряда, трудовому договору, тогда налог на профдоход и самозанятость не подойдут, нужно рассматривать ИП или юрлицо. ИП может нанимать до трех человек в целом по договору подряда и трудовому договору. Если бизнес крупный и трех сотрудников мало, нужно оформлять юрлицо.

Кто и при каких условиях может «уйти» на налоговые каникулы

Сама государственная программа была разработана с целью стимулировать предпринимательскую деятельность в России. Рассчитана она на период с 2015 по 2023 год, однако конкретный субъект имеет право работать с нулевой ставкой не более 2-х лет. Чтобы основной закон вступил в силу, каждый регион обязан установить льготы своим местным нормативно-правовом актом.

Чтобы получить отпуск от налогообложения, предприниматель должен выполнить следующие требования:

- Быть впервые оформленным ИП. Инспекторы ФНС легко вычисляют тех, кто уже занимался индивидуальным бизнесом (так как присвоенный физлицу ИНН не меняется на протяжении жизни), поэтому вариант сняться с учета, а затем перерегистрироваться здесь не пройдет.

- Освобождение распространяется на 2 налоговых периода, но это не означает, что оно действует два полных года.

- Оформить предпринимательскую деятельность нужно только после вступления в силу постановления местного госоргана. На сегодняшний день практически во всех регионах такие документы уже приняты. Если в Вашем субъекте РФ таких решений не принималось, это автоматически означает, что область не хочет воспользоваться правом снижения финансовой нагрузки для своих жителей.

- Отпуск действует исключительно в двух системах — упрощенной и патентной. Поэтому на финальных этапах регистрации, бизнесмен обязан подать прошение в ФНС о переходе на один из этих режимов. В противном случае он будет работать на основном налогообложении и платить взносы на общих условиях.

- Право на отмену платежей имею только физические лица работа которых связана с научной сферой, производством, предоставлением бытовых услуг, социальными программами или гостиничным бизнесом. Для торговли льготы не предусмотрены.

- Часть выручки по данным видам деятельности обязана быть более 2/3 от совокупных доходов.

- Решением региональных властей могут регламентироваться дополнительные поправки к основному закону. Например, местное руководство имеет право снизить годовой лимит доходов по упрощенной системе в десять и более раз (со 150 млн руб. до 15) и ограничить количество наемных работников.

- Независимо от наличия освобождения, физлицо в полном объеме обязано перечислять страховые взносы.

Каким бы привлекательным не был упрощенный налог, но категория налогоплательщика ИП на УСН доступна не каждому. Законодательство предъявляет к ИП ряд требований, и если не соответствовать им, попасть в эту категорию не удастся.

Кто может перейти на УСН, а кто нет:

| 1. Среднегодовая численность работников не превысила 100 чел. | 1. Среднегодовая численность штатных сотрудников превысила 100 чел. |

| 2. Доход фирмы за 9 месяцев менее 112,5 млн. | 2. Доход фирмы за 9 месяцев больше 112,5 млн. |

| 3. Вид деятельности не запрещен для УСН. | 3. Вид деятельности запрещен для УСН. |

| 4. Заявление подано в правильные сроки, а сам переход планируется с начала нового периода. | 4. ИП на ЕСХН, этот режим нельзя сочетать с УСН. Также нельзя перейти на режим посреди налогового периода. |

Системы налогообложения для ИП

А теперь конкретно о том, какое налогообложение предусмотрено для индивидуальных предпринимателей в России. Всего для ИП действуют пять налоговых режимов, сначала ознакомимся с ними кратко:

- ОСНО или общая система налогообложения. В рамках этой системы платят два налога — НДФЛ по ставке 13% и НДС по ставке от 0% до 20%.

- УСН или упрощенная система налогообложения. Здесь есть два варианта: УСН Доходы и УСН Доходы минус расходы. Налоговая ставка на первом варианте составляет 6% от полученного дохода, а на втором — от 5% до 15% разницы между доходами и расходами.

- ЕНВД или единый налог на вмененный доход. Особенность системы в том, что налогом облагается не тот доход, который реально получает ИП, а вмененный, т.е. заранее рассчитанный государством. Ставка налога – 15% от вмененного дохода.

- ПСН или патентная система налогообложения. Здесь так же, как на ЕНВД, в расчет берут не реальный доход, а потенциально возможный, размер которого устанавливают муниципальные органы власти. Налоговая ставка или стоимость патента – 6% от потенциально возможного дохода.

- ЕСХН или сельхозналог. Этот режим похож на УСН Доходы минус расходы, но ставка здесь составляет 6% от разницы доходов и расходов.

На общей системе налогообложения (ОСНО) могут работать все предприниматели без исключения. Остальные режимы называются специальными или льготными, потому что налоговая нагрузка на них обычно меньше.

Чтобы работать на льготных режимах, надо соблюдать ограничения для ИП, установленные в отношении количества работников, годовому доходу, видам деятельности. Расскажем об этом подробнее.

Что нужно знать о налогообложении для ИП

- ИП платят фиксированные страховые взносы, чтобы пользоваться медициной и в будущем получать пенсию. Сумма взносов в 2021 году — 40 874 ₽.

- Также есть дополнительные взносы — это 1% от дохода, превышающего 300 000 ₽.

- Если у ИП есть сотрудники, за них нужно платить налог 13% и взносы.

- ИП по умолчанию работает на основной системе налогообложения, она самая дорогая. Может выбрать один из спецрежимов: упрощенка, патент, ЕСХН или самозанятость.

- Патент подходит для временного бизнеса, самозанятость — для самостоятельного оказания услуг, ЕСХН — для ИП в сельском хозяйстве.

- Если ни один из этих вариантов не подходит, лучше выбрать упрощенку, если работаете с корпорациями — основную систему.

Какие налоги и платежи включает в себя единый платеж с заработной платы?

Уплата единого платежа с заработной платы означает уплату всех налогов и платежей с дохода работника: индивидуального подоходного налога, обязательных пенсионных взносов, взносов на обязательное медицинское страхование (то, что сейчас уплачивается «за счет» работников), кроме этого единый платеж включает социальные отчисления, отчисления на обязательное социальное медицинское страхование, обязательные пенсионные взносы работодателя (то, что уплачивает работодатель «за свой счет»).

Устанавливается, что ставка индивидуального подоходного налога (ИПН), в составе единого платежа, в 2023 году будет составлять 8,4% с ее постепенным понижением:

- с 1 января 2023 года – 8,4 процента;

- с 1 января 2024 года – 8 процента;

- с 1 января 2025 года – 7,3 процента;

- с 1 января 2026 года – 7 процента;

- с 1 января 2027 года – 6,8 процента.

Похожие записи:

- Как взять ребенка под опеку или на попечительство

- Можно ли оспорить брачный договор во время развода и после него?

- Как получить загранпаспорт нового образца через МФЦ и «Госуслуги»: инструкция

Источник: krytosdelal.ru

Фиксированные взносы ИП в 2023 году: размер и сроки уплаты

Взносы ИП являются одной из важных финансовых обязанностей, которые облагаются налоговыми органами. В 2023 году правительством России было установлено довольно высокие ставки и сроки уплаты для индивидуальных предпринимателей. Это вызвало широкую обсуждение и ожидания в бизнес-сообществе, так как это может серьезно повлиять на финансовое положение ИП.

Размеры фиксированных взносов ИП в 2023 году сильно отличаются от прошлых лет. Теперь величина взноса зависит от величины доходов и зарплаты работников, на которых у ИП нет налоговых вычетов. Это означает, что сумма платежей может значительно увеличиться для многих предпринимателей.

Сроки уплаты фиксированных взносов ИП также изменились в 2023 году. Теперь предприниматели должны уплачивать взносы налоговым органам ежемесячно до 20 числа следующего месяца. Это требует более строгого контроля над своими финансами и бюджетом, чтобы не нарушать законодательство и избежать штрафов за несвоевременную оплату.

В целом, изменения в размере и сроках уплаты фиксированных взносов ИП в 2023 году оказывают значительное влияние на деятельность индивидуальных предпринимателей. Для многих из них это может стать дополнительной финансовой нагрузкой и требовать пересмотра своей бухгалтерии и бизнес-стратегии. Важно принять во внимание эти изменения и подготовиться к ним заблаговременно, чтобы избежать возможных проблем и штрафов со стороны налоговых органов.

Фиксированные взносы ИП в 2023 году

Фиксированные взносы – это обязательные платежи, которые должны вносить индивидуальные предприниматели для получения социальных гарантий и льгот. Взносы уплачиваются в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования.

В 2023 году размер фиксированных взносов для индивидуальных предпринимателей установлен следующим образом:

- Пенсионный фонд: 26 051,12 рублей в год или 2 170,93 рублей в месяц;

- Фонд социального страхования: 6 293,52 рублей в год или 524,46 рублей в месяц;

- Фонд обязательного медицинского страхования: 5 785 рублей в год или 482,08 рублей в месяц.

Общая сумма фиксированных взносов в год составляет 38 129,64 рублей.

Сроки уплаты фиксированных взносов установлены на ежемесячной основе до 20 числа каждого месяца. В случае просрочки уплаты, предпринимателю может быть начислен штраф в размере 1/300 действующей ставки рефинансирования Центрального банка России за каждый день просрочки.

Таблица размеров фиксированных взносов ИП в 2023 году

Полезно знать: Какие последствия будут, если использовать магниты на счетчиках электроэнергии и воды

Размеры взносов

Размеры взносов, которые должен уплачивать индивидуальный предприниматель в 2023 году, зависят от нескольких факторов, таких как доходы ИП, режим налогообложения и отрасль деятельности.

Доходы ИП являются основным фактором, который определяет размер взносов. С 1 января 2023 года вступает в силу новый порядок исчисления страховых взносов для ИП. Теперь взносы будут уплачиваться в процентном соотношении к доходам ИП, а не в фиксированном размере.

Величина взносов рассчитывается исходя из следующей шкалы:

| До 300 000 рублей | 1% |

| Свыше 300 000 рублей до 900 000 рублей | 2% |

| Свыше 900 000 рублей до 5 000 000 рублей | 3% |

| Свыше 5 000 000 рублей до 15 000 000 рублей | 4% |

| Свыше 15 000 000 рублей | 4.5% |

Также стоит отметить, что взносы могут быть уменьшены на сумму налоговых вычетов, которые предусмотрены законодательством.

Ряд отраслей деятельности имеют свои особенности в уплате взносов. Так, например, налоговые агенты и нотариусы уплачивают страховые взносы в размере 34% от доходов.

Важно помнить, что размеры взносов могут быть пересмотрены и уточнены в течение года, поэтому рекомендуется следить за обновлениями законодательства и консультироваться с налоговыми органами.

Сроки уплаты взносов

За каждый квартал каждого налогового периода предусмотрены сроки уплаты фиксированных взносов. Они зависят от конкретного периода и требуют внимательного отношения со стороны индивидуального предпринимателя.

Основные сроки уплаты взносов по налоговым периодам в 2023 году выглядят следующим образом:

- Первый квартал:

- — 1 платежный период: 20 марта — 30 апреля;

- — 2 платежный период: 20 апреля — 31 мая.

- — 3 платежный период: 20 июня — 31 июля;

- — 4 платежный период: 20 июля — 31 августа.

- — 5 платежный период: 20 сентября — 31 октября;

- — 6 платежный период: 20 октября — 30 ноября.

- — 7 платежный период: 20 декабря — 31 января;

- — 8 платежный период: 20 января — 28 февраля.

Важно помнить, что необходимо учесть эти сроки и своевременно произвести уплату взносов, чтобы избежать наложения штрафов и санкций со стороны налоговых органов. Кроме того, рекомендуется использовать официальные реквизиты и способы оплаты, указанные в налоговых декларациях и инструкциях.

Особенности уплаты взносов для ИП

Уплата фиксированных взносов является одним из обязательных условий для индивидуального предпринимателя (ИП) в России. Эти взносы необходимо перечислять в соответствии с установленными размерами и сроками.

Взносы ИП можно разделить на несколько категорий:

- Пенсионные взносы: размер пенсионных взносов составляет 22% от дохода индивидуального предпринимателя. Они учитываются при расчете будущей пенсии.

- Страховые взносы: основной размер страховых взносов составляет 5,1% от дохода ИП. Данные взносы позволяют получить страховую защиту в случае временной нетрудоспособности или беременности.

- Взносы в Фонд социального страхования: уплата данных взносов является обязательной для ИП и составляет 0,1% от дохода.

Также стоит учесть, что взносы ИП необходимо уплачивать в установленные сроки. Сроки уплаты фиксированных взносов для ИП могут быть различными:

- Ежемесячные платежи, которые ИП обязаны вносить до 20 числа следующего месяца.

- Квартальные платежи. В этом случае ИП имеет возможность сделать взнос каждый квартал, до конца месяца, следующего за окончанием квартала.

- Годовые (ежегодные) платежи, когда все взносы делаются 30 апреля налогового года. Это взносы уплачиваются по сумме доходов от осуществления предпринимательской деятельности за весь налоговый год.

Полезно знать: Основные аспекты проверки подлинности трудовой книжки: все, что вам нужно знать

В случае просрочки в уплате взносов ИП могут быть оштрафованы, поэтому важно следить за сроками и своевременно производить оплату.

Изменения размеров и сроков уплаты взносов в 2023 году

В 2023 году вступили в силу изменения в размерах и сроках уплаты фиксированных взносов для индивидуальных предпринимателей. Эти изменения вносятся с целью обеспечения более справедливой и прозрачной системы налогообложения.

Размеры взносов

С 1 января 2023 года размер взносов для индивидуальных предпринимателей определяется исходя из минимального размера оплаты труда (МРОТ), установленного на год, за который уплачивается взнос. Размеры взносов пропорциональны МРОТ и зависят от количества работающих у ИП сотрудников.

Для единоличных индивидуальных предпринимателей без работающих сотрудников размер взноса равен 1,5 МРОТ.

Для индивидуальных предпринимателей с одним работающим сотрудником размер взноса составляет 2,5 МРОТ.

За каждого последующего работающего сотрудника размер взноса увеличивается на 1 МРОТ. Например, при двух работающих сотрудниках размер взноса будет равен 3,5 МРОТ.

Сроки уплаты

Срок уплаты взносов остается прежним и составляет 15 число каждого месяца следующего за отчетным. Таким образом, индивидуальные предприниматели должны уплатить взносы, рассчитанные на предыдущий месяц, до 15 числа текущего месяца.

В случае несвоевременной уплаты взносов предусмотрены штрафы и возможные последствия. Поэтому рекомендуется своевременно и правильно рассчитывать и уплачивать взносы, чтобы избежать неприятных ситуаций.

Изменения размеров и сроков уплаты взносов в 2023 году призваны создать более справедливую и прозрачную систему налогообложения для индивидуальных предпринимателей. Важно своевременно ознакомиться с новыми правилами и правильно рассчитывать и уплачивать взносы, чтобы избежать неприятных последствий.

Влияние изменений на деятельность ИП

Изменения в размере и сроках уплаты фиксированных взносов ИП в 2023 году оказывают существенное влияние на деятельность индивидуальных предпринимателей. В основном, эти изменения касаются финансовой нагрузки, которую приходится нести ИП.

Одним из основных изменений является повышение размера фиксированных взносов. В 2023 году, взносы ИП будут увеличены согласно новым тарифам, устанавливаемым на основе пересмотра индекса изменения денежного обязательства.

Такое повышение размера взносов может существенно увеличить финансовую нагрузку на ИП. В связи с этим, индивидуальные предприниматели могут столкнуться с необходимостью изменения бизнес-модели, пересмотра цен на свои товары или услуги, а также поиском дополнительных источников дохода.

Однако, налоговые изменения в 2023 году также предполагают снижение ставки налога на прибыль для ИП. Это может нивелировать некоторые негативные последствия повышения взносов, поскольку ИП смогут сократить свои налоговые платежи.

Для ИП важно также учесть сроки уплаты фиксированных взносов. Изменения в сроках уплаты, которые вступят в силу в 2023 году, могут потребовать от ИП более тщательного контроля своих финансов и своевременного внесения платежей.

Полезно знать: Изменение исковых требований: образец и бланк 2023 года | НАЗВАНИЕ_САЙТА

В целом, это означает, что индивидуальным предпринимателям необходимо внимательно изучить новые условия уплаты фиксированных взносов и принять меры для адаптации своего бизнеса к изменениям. Это может включать в себя пересмотр бизнес-планов, обновление ценовой политики или поиск новых источников дохода.

Советы по оптимизации уплаты взносов для ИП в 2023 году

Уплата фиксированных взносов является обязательным для индивидуальных предпринимателей. Однако существуют способы оптимизировать уплату и снизить финансовую нагрузку на бизнес.

1. Уменьшение размера взносов:

- Определитесь с необходимым размером дохода, который облагается страховыми взносами. Если ваши доходы существенно превышают установленные лимиты, учтите возможность создания дополнительных юридических лиц или использования других форм ведения бизнеса.

- Используйте все возможности налогового планирования, чтобы минимизировать ваш налоговый доход и, соответственно, уменьшить размер взносов.

- Инвестируйте в развитие вашего бизнеса или в легитимные экономические операции, которые позволят вам уменьшить налогооблагаемую базу.

2. Распределение расходов:

- Оптимизируйте бухгалтерские отчеты и распределите расходы между различными статьями, чтобы повысить финансовую эффективность вашего бизнеса.

- Используйте возможности учета амортизации для уменьшения налогооблагаемой базы.

- Обратитесь к профессиональным бухгалтерам для разработки оптимальной стратегии по учету расходов.

3. Анализ региональных особенностей:

- Изучите налоговую политику и преференции вашего региона. Некоторые регионы предоставляют льготы и субсидии для небольших бизнесов, которые можно использовать в своих интересах.

- Определитеся с регистрацией вашего ИП в наиболее выгодном налоговом регионе.

4. Поддержка от профессионалов:

- Консультируйтесь с налоговыми юристами и бухгалтерами, чтобы быть в курсе изменений в законодательстве и использовать все возможности оптимизации.

- Проконсультируйтесь с финансовым планировщиком, чтобы разработать индивидуальную стратегию управления финансами и оптимизации уплаты взносов.

Следование этим советам поможет вам оптимизировать уплату взносов в 2023 году, снизить финансовую нагрузку на ваш бизнес и эффективно управлять своими финансами.

Смотрите также:

- Отказ от апелляционной жалобы в арбитражный суд: образец и советы — Народный СоветникЪ

- Как приватизировать муниципальную квартиру: советы и инструкция

- Как вписать ребенка в паспорт РФ – где вписывают детей — Народный СоветникЪ

- Организация доступа: как правильно настроить доступ к информации

Источник: michczn.ru

Страховые взносы ИП 2023. Шпаргалка по расчету, уплате страховых взносов

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Страховые взносы ИП 2023. Шпаргалка по расчету, уплате страховых взносов». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

От уплаты взносов за себя можно получить освобождение – временное или постоянное. Если ИП не ведет деятельность и не получает доходы по причинам, перечисленным в п. 7 статьи 430 НК РФ, то он должен подать заявление в свою налоговую (форма есть в письме ФНС от 07.06.2018 № БС-4-11/11018).

Сроки уплаты страховых взносов в 2023 году

| Взносы с выплат работникам/иным физлицам на ОПС, на ОМС и на ВНиМ | За декабрь 2022 г. | 30.01.2023 |

| За январь 2023 г. | 28.02.2023 | |

| За февраль 2023 г. | 28.03.2023 | |

| За март 2023 г. | 28.04.2023 | |

| За апрель 2023 г. | 29.05.2023 | |

| За май 2023 г. | 28.06.2023 | |

| За июнь 2023 г. | 28.07.2023 | |

| За июль 2023 г. | 28.08.2023 | |

| За август 2023 г. | 28.09.2023 | |

| За сентябрь 2023 г. | 30.10.2023 | |

| За октябрь 2023 г. | 28.11.2023 | |

| За ноябрь 2023 г. | 28.12.2023 | |

| За декабрь 2023 г. | 29.01.2024 | |

| Взносы на травматизм | За декабрь 2022 г. | 16.01.2023 |

| За январь 2023 г. | 15.02.2023 | |

| За февраль 2023 г. | 15.03.2023 | |

| За март 2023 г. | 17.04.2023 | |

| За апрель 2023 г. | 15.05.2023 | |

| За май 2023 г. | 15.06.2023 | |

| За июнь 2023 г. | 17.07.2023 | |

| За июль 2023 г. | 15.08.2023 | |

| За август 2023 г. | 15.09.2023 | |

| За сентябрь 2023 г. | 16.10.2023 | |

| За октябрь 2023 г. | 15.11.2023 | |

| За ноябрь 2023 г. | 15.12.2023 | |

| За декабрь 2023 г. | 15.01.2024 | |

| Взносы ИП за себя | За 2022 год (на ОПС и на ОМС) | 09.01.2023 |

Сроки уплаты страховых взносов работодателями в 2023 году

| Вид страховых взносов | За какой период уплачивается | Срок уплаты |

| Взносы с выплат работникам/иным физлицам на ОПС, на ОМС и на ВНиМ | За декабрь 2022 г. | 30.01.2023 (28 января – суббота) |

| За январь 2023 г. | 28.02.2023 | |

| За февраль 2023 г. | 28.03.2023 | |

| За март 2023 г. | 28.04.2023 | |

| За апрель 2023 г. | 29.05.2023 (28 мая – воскресенье) | |

| За май 2023 г. | 28.06.2023 | |

| За июнь 2023 г. | 28.07.2023 | |

| За июль 2023 г. | 28.08.2023 | |

| За август 2023 г. | 28.09.2023 | |

| За сентябрь 2023 г. | 30.10.2023 (28 октября – суббота) | |

| За октябрь 2023 г. | 28.11.2023 | |

| За ноябрь 2023 г. | 28.12.2023 | |

| За декабрь 2023 г. | 29.01.2024 (28 января – воскресенье) | |

| Взносы на травматизм | За декабрь 2022 г. | 16.01.2023 (15 января – воскресенье) |

| За январь 2023 г. | 15.02.2023 | |

| За февраль 2023 г. | 15.03.2023 | |

| За март 2023 г. | 17.04.2023 (15 апреля – суббота) | |

| За апрель 2023 г. | 15.05.2023 | |

| За май 2023 г. | 15.06.2023 | |

| За июнь 2023 г. | 17.07.2023 (15 июля – суббота) | |

| За июль 2023 г. | 15.08.2023 | |

| За август 2023 г. | 15.09.2023 | |

| За сентябрь 2023 г. | 16.10.2023 (15 октября – воскресенье) | |

| За октябрь 2023 г. | 15.11.2023 | |

| За ноябрь 2023 г. | 15.12.2023 | |

| За декабрь 2023 г. | 15.01.2024 |

Что изменится с 2023 года?

- Вместо отдельных тарифов взносов в ФСС, ФОМС, ПФР теперь оплату нужно выполнять по единому тарифу в Социальный фонд России.

- Установлен единый круг застрахованных лиц.

- Введена единая предельная база – 1 917 000 рублей, тарифы рассчитываются в процентах от этой суммы.

- Обновился перечень облагаемых выплат в него вошли, в частности, вознаграждения по ГПД и авторским договорам. Подрядчики вошли в число застрахованных лиц: новые правила распространяются, в том числе на временно пребывающих иностранцев, пособия по беременности и родам.

- Взносы теперь нужно платить единым платежом. В то же время, обновлённым законодательством предусмотрен вариант оплаты ЕНП отдельными платежками. Для этого необходимо ежемесячно отправлять в налоговую платежи и уведомления, на основе которых происходит распределение ЕНП по налогам.

- Продлены сроки подачи отчётности, оплаты всех взносов, кроме ВнТ.

Памятка по взносам за себя для предпринимателя

- Фиксированные платежи на 2022 год для ИП — это обязательные взносы на пенсионное и медицинское страхование.

- В 2022 году общая сумма взносов составляет 43 211 ₽ при доходах до 300 000 ₽.

- Дополнительный взнос предприниматель оплачивает, если получил доход за год свыше 300 000 ₽ — 1% от превышающей суммы.

- Взносы на медицинское и пенсионное страхование учитываются в налоге НДФЛ. Сумма зависит от системы налогообложения, на которой работает предприниматель.

- ИП не сдаёт отчётность по страховым взносам.

- Утверждены новые КБК для платёжных поручений. При заполнении квитанций необходимо руководствоваться приказом Минфина от 08.06.2021 № 75н в редакции от 22.02.2022.

- На официальном сайте Федеральной налоговой службы можно воспользоваться удобным калькулятором страховых взносов ИП.

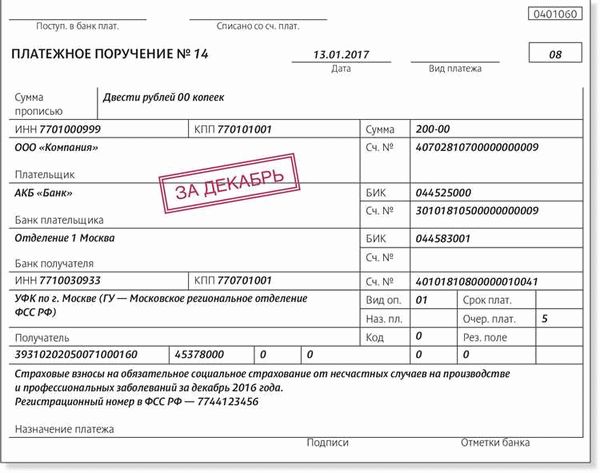

Платежное поручение при ЕНП

Согласно рекомендациям налоговых инспекторов, удобнее и быстрее платить ЕНП через личный кабинет налогоплательщика на сайте ФНС или сформировать платежку в бухгалтерской программе. В этом случае поля с обязательными реквизитами единого налогового платежа заполняются автоматически. Если платежное поручение заполняется вручную, указываются следующие реквизиты:

| 7 | Сумма | Сумма совокупной обязанности |

| 101 | Данные о плательщике, получателе и платеже (статус) | 01 |

| 102 | ИНН и КПП плательщика | Выдается по месту регистрации головной организации |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя | Отделение ТУЛА БАНКА России//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств | 017003983 |

| 15 | Номер счета банка получателя | 40102810445370000059 |

| 16 | Наименование получателя | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция ФНС по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | |

| 24 | Назначение платежа | Единый налоговый платеж |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | |

| 106 | Основание платежа | |

| 107 | Налоговый период | |

| 108 | Номер документа, на основании которого оформляется платеж | |

| 109 | Дата документа, на основании которого оформляется платеж |

Как рассчитать дополнительный 1 %

Чтобы рассчитать дополнительный 1 %, необходимо определить ваш доход в зависимости от применяемой системы налогообложения.

Для УСН — это все доходы, полученные за год (графа 4 раздела I книги учёта доходов и расходов). Расходы при этом не учитываются, даже если вы применяете УСН доходы минус расходы.

Для ЕНВД — это общий вменённый доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за каждый квартал).

Для патентной системы — это потенциально возможный к получению доход, указанный в патенте (строка 010). Если патент выдан на срок менее 12 месяцев, то доход нужно разделить на 12 и умножить на количество месяцев, на которые выдан патент (строка 020).

Если вы совмещаете несколько режимов налогообложения, то доходы по каждому из них суммируются.

Сумма страховых взносов для ИП в 2022 году

Согласно федеральному закону от 15.10.2020 № 322-ФЗ, размер фиксированных взносов за текущий год составляет 43 211 ₽:

- пенсионные взносы — 34 445 ₽;

- медицинские взносы — 8766 ₽.

Платёж на медицинское страхование полностью фиксирован, не зависит от суммы дохода, который получил ИП.

Взносы на пенсионное страхование привязаны к доходам. Если предприниматель зарабатывает до 300 000 ₽, то сумма фиксированная — 34 445 ₽. При доходах свыше 300 000 ₽ необходимо заплатить фиксированную ставку плюс 1% от суммы превышения налогового лимита.

Дополнительный взнос рассчитывается по формуле:

(Прибыль за 2022 год — 300 000 ₽) х 1% = итоговая сумма дополнительного взноса в Пенсионный фонд РФ (ПФР).

Пример расчёта. Индивидуальный предприниматель заработал за год 3 750 000 ₽. Расчёт взноса на пенсионное страхование:

- 3 750 000 — 300 000 = 3 450 000 ₽.

- 3 450 000 х 1% = 34 500 ₽.

- 34 445 + 34 500 = 68 945 ₽.

Итого общая сумма пенсионных взносов составит 68 945 ₽, из которых 34 445 — это фиксированный платёж, 34 500 — дополнительный.

При этом для дополнительных взносов установлен верхний предел. Сумма не может превышать восьмикратный размер фиксированных пенсионных взносов. 275 560 ₽ — это максимум, который можно заплатить в ПФР (п. 1 ст. 430 НК).

Сроки и КБК для перечисления в 2020 году страховых взносов ИП за себя

Фиксированные страховые взносы на ОПС и ОМС нужно заплатить не позднее 31 декабря 2020 г. Платежи можно проводить с разной периодичностью — за месяц, квартал, год.

1%-ные страховые взносы на ОПС с дохода свыше 300 тыс. руб. за 2020 г. нужно заплатить не позже 1 июля 2021 г.