Специалисты УФНС напомнили, что с 2017 года введены единые КБК, используемые при применении УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», для перечисления налога и минимального налога, а также штрафов и пеней по ним.

- 18210501021011000110 — для единого и минимального налогов;

- 18210501021012100110 — для пеней по единому и минимальному налогам;

- 18210501021013000110 — для штрафов по единому и минимальному налогам.

Как отмечается в информационном сообщении УФНС по Алтайскому краю, минимальный налог за налоговый период 2016 год нужно перечислять на единый КБК 182 1 05 01021 01 1000 110.

Минимальный налог за налоговые периоды до 1 января 2016 года (уплата задолженности, либо уплата налога в связи с подачей уточненных деклараций за налоговые периоды до 2016 года) следует перечислять на прежний КБК для минимального налога по УСН — 182 1 05 01050 01 1000 110.

В «1С:Предприятии 8» изменения в КБК поддерживаются.

УСН МИНИМАЛЬНЫЙ налог УСН для ИП 1% | Налог УСН доходы минус расходы | УСН 15% | Упрощенка

Источник: buh.ru

Декларация УСН Доходы — Расходы

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Декларация УСН Доходы — Расходы». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Основное, что нужно сделать уже в декабре – это провести сверку расчетов с ИФНС, так как при переходе на ЕНП наверняка будут ошибки, которые в новом году исправить будет сложнее. Дело в том, что на конец декабря у каждого юридического лица и ИП есть дебетовое и кредитовое сальдо по каждому налогу. На 1 января они будут объединены, а общая сумма станет входящим остатком на едином налоговом счете налогоплательщика.

Как «упрощенцу» подготовиться к изменениям 2023 года?

Еще один важный момент – нужно составить план экономических показателей. Если есть вероятность, что доходы превысят максимально возможную сумму, позволяющую применять УСН, то лучше перейти на общую систему с начала года. «Предупрежден – значит, вооружен». Зная все изменения, которые ожидают в новом году, можно построить планы и вовремя предпринять меры.

Как платить минимальный налог

Авансовые платежи нужно считать обычным способом независимо от суммы доходов и расходов. А уже потом, по окончании года, нужно сделать расчет минимального налога.

Что, если он окажется меньше, чем уже перечисленные авансовые платежи?

Тогда по итогам года платить ничего не нужно, а переплата останется висеть на лицевом счете налогоплательщика. Ее можно будет либо зачесть в счет платежей за следующий год, либо вернуть на свой расчетный счет по заявлению.

Причем для этого даже нет необходимости производить дополнительные действия. До 2017 года для минимального налога был отдельный КБК, и чтобы зачесть авансы нужно было писать заявление в ИФНС.

Теперь КБК для всех один: 18210501011011000110, и необходимости писать заявление больше нет.

Что нового на УСН «Доходы минус расходы» в 2019 году

При расчете минимального налога на УСН (доходы минус расходы), в 2019 году предпринимателям стоит учитывать ряд новых изменений.

Например, с января текущего года компании и ИП, работающие на «упрощенке», не могут рассчитывать на снижение льготных тарифов страховых взносов за своих сотрудников. Ранее статья 427 НК РФ предусматривала возможность перечислить лишь пятую часть на обязательное пенсионное страхование. Но льгота закончилась в 2018 году, сегодня все взносы подлежат уплате на одинаковых условиях:

- Обязательное пенсионное страхование – 22%.

- Обязательное медицинское страхование – 5,1%.

- Обязательное страхование временной нетрудоспособности или материнства – 2,9%.

Сроки уплаты минимального налога при УСН

Налог необходимо выплачивать 4 раза в год: делается три авансовых платежа и один годовой. При этом отчетным периодом для является:

- квартал;

- полугодие;

- девять месяцев календарного года;

- год.

В текущем году установлен следующий срок уплаты минимального налога:

- за I квартал 2019 года — 25 апреля 2019 года;

- за полугодие 2019 года — 25 июля 2019 года;

- за девять месяцев 2019 года — 25 октября 2019 года.

За 2019 год налог по УСН необходимо заплатить в следующем году:

- ИП — до 30 апреля 2020 года;

- организациям — до 31 марта 2020 года.

Как рассчитывают минимальный налог

Авансовые платежи для обычного налога упрощенцы рассчитывают каждый квартал. Здесь все понятно – если по итогу отчетного периода на УСН Доходы минус расходы была положительная разница между доходами и расходами, надо заплатить на нее авансовый платеж по ставке 15%.

Пример: Предприниматель учитывает расходы при УСН доходы минус расходы по итогам первого квартала, полугодия и девяти месяцев. Авансовые платежи по итогам прибыльных периодов вносились дважды: 20 апреля на сумму 4 380 руб. и 20 октября на сумму 9 628 руб. За полугодие и последний квартал года расходы при УСН доходы минус расходы превысили выручку.

Соответственно, авансовый платеж за полугодие не вносился.

Всего за год доход предпринимателя составил 1 539 050 руб., а расходы – 1 442 840 руб. Налоговая база в данном случае равна 96 210 руб., а налог, рассчитанный обычным путем по ставке 15%, составил 14 432 рублей.

Казалось бы, что учитывая уже уплаченные авансовые платежи (4 380 + 9 628 = 14 008 руб.), останется доплатить только 424 рублей. На самом деле, здесь нужен расчет налога минимального, по ставке 1% от дохода.

Считаем минимальный налог: 1 539 050 * 1% = 15 390 рублей. Как видим, налог, рассчитанный по ставке 15% (14 432 руб.), оказался меньше минимального. То есть, доплатить в бюджет придется не 424 руб., а (15 390 – 14 008) 1 382 рублей.

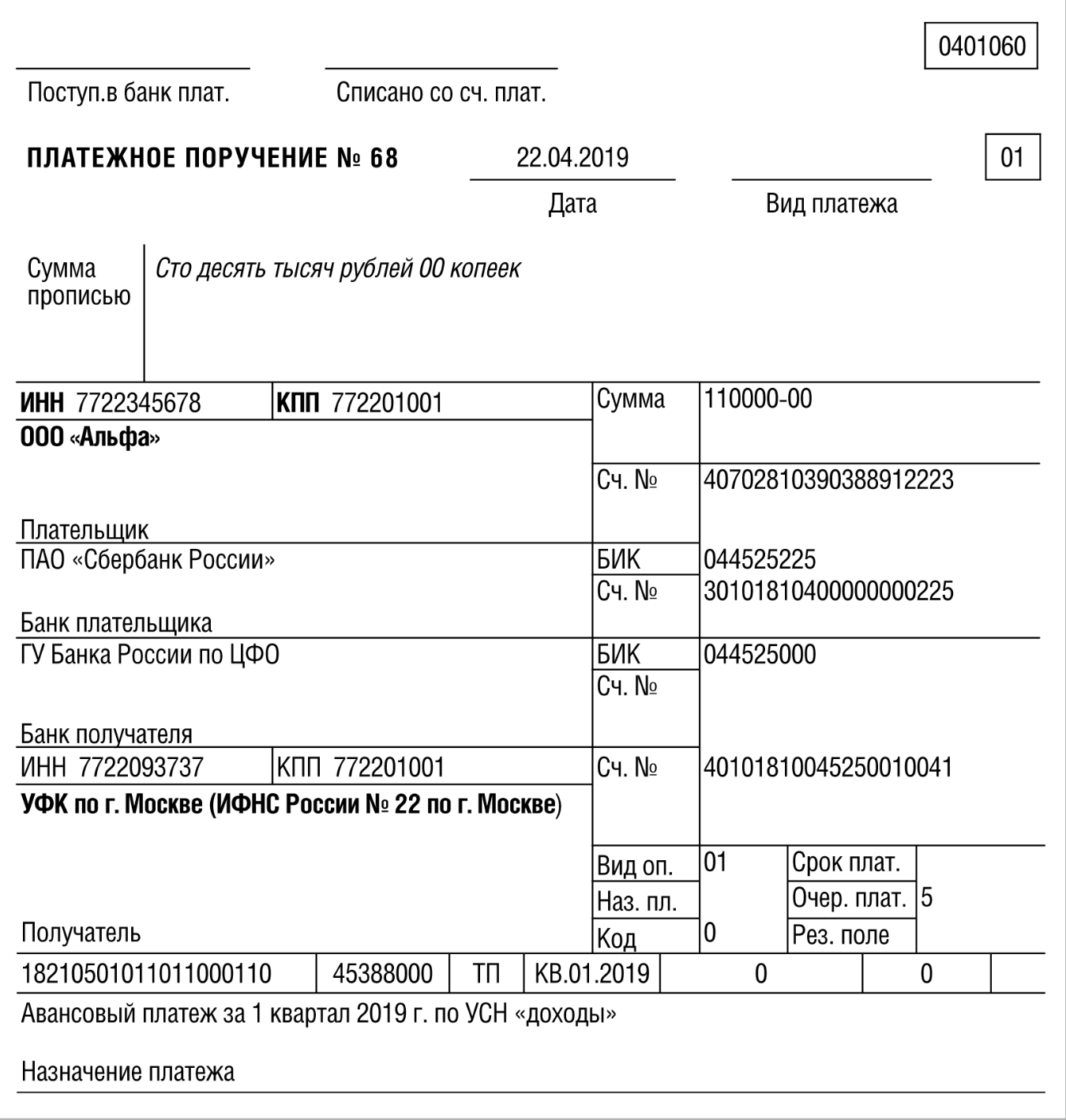

Специфические реквизиты платежки

Приведем атрибуты, присутствие которых в документе является столь же обязательным, как и основные сведения о сторонах перевода средств. Это:

- КБК – 182 1 0500 110;

- Статус плательщика, который шифруют кодом 01 для юрлица, 09 – для ИП;

- Вид операции – 01;

- Очередность платежа для уплаты налога/аванса – 5;

- Код УИН: 0 (если уплачивают налог/аванс) или номер требования ИФНС, если перечисляется затребованная сумма задолженности по налогу;

- ОКТМО: код территории, где находится компания или ИП.

- Основание платежа – аббревиатура первых букв особенности платежа: ТП (текущий), ЗД (задолженность), ТР (по требованию ИФНС);

- Налоговый период: квартал (например, КВ.01.2018) при авансе или год (ГД.00.2018) при оплате налога;

- Дата документа: 0 (для авансов/задолженностей) или фактическая дата уплаты налога (к примеру, 30.04.2019).

Различия между оформлением платежки компанией и бизнесменом состоят в определении статуса. Кроме того, компании заполняют поле «КПП», для ИП этого атрибута нет.

УСН как альтернатива других налогов

При применении УСН, налогоплательщики освобождаются от уплаты следующих налогов:

— налог на имущество юридических лиц (кроме недвижимости с налоговой базой по кадастровой стоимости)

— налога на имущество физических лиц (если это имущество используется в деятельности предпринимателя)

— НДС (кроме налога по импорту)

Доходы, которые учитываются при расчете УСН

Компании, которые применяют УСН (доходы минус расходы) при расчете суммы налога учитывают такие доходы:

- полученные от реализации товаров (услуг, имущественных прав);

- внереализационные.

Если доходы в одну из указанных выше групп не попадают, то они налогом не облагаются. Также следует помнить, что есть доходы, которые освобождены от налогообложения УСН. При поступлении денежных средств на счет или в кассу компании требуется определить, к каким доходам они относятся: к облагаемым или необлагаемым УСН. При этом с точностью потребуется определить дату поступления доходов.

· собственной продукции производства, работ и услуг;

· товаров, включая объекты амортизируемого имущества, материалов и др.;

· имущество, полученное безвозмездным путем, работы, услуги, имущественные права, кроме тех, что указаны в ст. 251 НК РФ;

· пени, штрафы, полученные за нарушение контрагентами условий договора, при возмещении ущерба или убытка;

· проценты по кредитам, займам, предоставленным фирмой;

· материалы, запчасти, полученные при демонтаже/ликвидации зданий, оборудования и прочего имущества фирмы;

· невостребованная кредиторская задолженность списанная в связи с истечением исковой давности, либо в связи с ликвидацией кредитора.

Утрата право применять УСН

НК содержит перечень критериев, которые каждый субъект бизнеса, определяющий налог на упрощенной системе, обязан соблюдать.

Однако в процессе деятельности могут возникнуть следующие нарушения:

- Доходные поступления с начала текущего года больше 120 млн. рублей;

- Балансовая стоимость всех ОС превысила 150 млн. рублей;

- В число владельцев организации вошли другие фирмы, при этом они владеют долей более 25% от всего капитала;

- Среднее число трудоустроенных превысило 100 работников.

В случае, когда произошло хотя бы одно из указанных нарушений, то субъект бизнеса обязан самостоятельно начать использовать общий режим налогов. При этом обязанность на отслеживание соответствия данным показателем лежит полностью на самом субъекте бизнеса.

Как только налогоплательщик обнаружил, что потеряла возможность применять УСН дальше, ему необходимо сделать:

- Передать в ФНС, к которой он относится специальное уведомление об утрате права на УСН. Это нужно сделать до 15-го дня месяца, после квартала потери такого права.

- Отправить в орган декларацию по УСН. Это необходимо выполнить до 25-го дня месяца, идет за кварталом потери права.

- Самостоятельно произвести расчет и перечисление всех налогов, которые субъект бизнеса должен был бы оплачивать на общей системе, за все месяцы текущего года, когда использовалось УСН. Сделать это нужно до 25-го дня месяца, идет за кварталом потери права.

Другие изменения 2022 года для компании на УСН

Коротко перечислим другие важные моменты.

1. Повышение МРОТ до 13 890 руб.

2. Запланирована индексация соц. выплат с 1.02.2022 за счет ФСС. Пособия должны вырасти.

3. С 01.01.2022 ЭЛН заменят бумажные больничные листы.

4. С 01.01.2022 электронные документы — транспортная накладная, заказ-наряд, сопроводительная ведомость – получают такую же значимость, как и версии на бумаге. Если вам необходимо подключить и настроить ЭДО, обратитесь к нам: мы подберем решение с учетом ваших потребностей и оперативно внедрим его.

5. ФНС получает право проводить внеплановые проверки онлайн-кассы по месту их установки, даже если это жилое помещение.

Если у вас есть вопросы по теме материала, вы хотите уточнить, что из вышеизложенного относится к вашему бизнесу или требуется установка и настройка СБИС, позвоните по номеру (831) 2-333-666 или оставьте заявку на обратный звонок. Мы обязательно поможем.

Какие отчеты нужно сдавать на УСН 15%

Для ООО на УСН 15 процентов единый налог заменяет НДС, налоги на прибыль и имущество, для ИП на УСН 15 процентов — НДС, НДФЛ и налог на имущество. Предприниматели и организации на этой системе налогообложения предоставляют в ФНС единую декларацию по УСН, а также другие отчеты, зависящие от специфики бизнеса.

ИП и ООО на УСН 15% с работниками дополнительно готовят:

- отчеты 2-НДФЛ по каждому сотруднику за год — для ФНС;

- ежеквартальный расчет по страховым взносам — для ФНС;

- отчеты СЗВ-М и СЗВ-ТД ежемесячно, СЗВ-СТАЖ раз в год — для ПФР;

- отчеты 4-ФСС ежеквартально — для ФСС;

- отчет о среднесписочной численности сотрудников за год — для ФНС;

- расчет по форме 6-НДФЛ за год — для ФНС.

Правило переноса сроков уплаты налога по УСН с выходных и праздников

Если крайний срок уплаты выпадает на праздник или выходной, то он переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ). Из-за этого сроки уплаты УСН не всегда совпадают с датой, указанной в законе. Вот в какие сроки нужно уплатить упрощенный налог в 2021 году:

| Отчетный период | ООО | ИП |

| за 2021 год | 31 марта 2020 | 30 апреля 2020 |

| за 1 квартал 2020 | 27 апреля 2020 | 27 апреля 2020 |

| за полугодие 2020 | 27 июля 2020 | 27 июля 2020 |

| за 9 месяцев 2020 | 26 октября 2020 | 26 октября 2020 |

| за 2021 год | 31 марта 2021 | 30 апреля 2021 |

Декларацию по упрощенке ИП и ООО сдают один раз в год в те же сроки, что платят годовой налог. То есть ИП — до 30 апреля, а ООО — до 31 марта. Если деятельность на УСН прекращена раньше, то сдать декларацию нужно вместе с уплатой налога. Форму декларации можно скачать на официальном сайте ФНС.

КБК для платёжных документов

КБК – это код бюджетной классификации, который указывают в квитанциях или банковских документах для оплаты налога. КБК авансовых платежей для упрощённой системы такие же, как и для самого единого налога. В 2021 году действуют коды бюджетной классификации, утверждённые Приказом Минфина России от 29.11.2019 N 207н (в редакции от 22.10.2020).

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) – 182 1 0500 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) – 182 1 05 01021 01 1000 110.

Как отразить минимальный налог в бухучёте?

Предприятия и ИП, работающие на «упрощёнке», обязаны вести налоговый и бухгалтерский учёт согласно правил, установленных действующими законодательными нормами. Данный налог приравнивается к налогу на прибыль, поэтому проводить его нужно по 99-му счёту «Прибыли и убытки», а также учитывать параллельно с 68-м счётом, субсчётом 68.12 «Расчёты по налогу УСН».

Если налог по упрощёнке учитывается, не разбиваясь на обычный (15%) и минимальный (1%), то в случае, когда по факту налогового периода уплачивается однопроцентный налог, нужно скорректировать счёт 68.12 и вычесть из общей суммы уплаченные ранее авансовые платежи.

Чтобы доначислить налог, необходимо произвести следующие действия на счетах: Дебет 99 – Кредит 68.12. И, наоборот, уменьшить налог на УСН можно с помощью обратной проводки: Дебет 68.12 – Кредит 99. Для того, чтобы начислить минимальный налог по упрощёнке, нужно оформить следующую проводку: Дебет 99 – Кредит 68.13.

Также нужно иметь в виду важный нюанс: бывают случаи, когда образуется разница между размером минимального налога, который уже уплачен в бюджет, и начисленной впоследствии суммой. В такой ситуации у плательщика налогов возникает возможность включить эту разницу в расчёты по следующему отчётному периоду, которая может увеличить сумму убытков, переносящихся на следующие периоды хозяйственной деятельности предприятия.

Как уже выше было сказано, упрощенная система налогообложения отличается простыми правилами исчисления и уплаты налогов. Налоговый Кодекс предусматривает два вида упрощенной системы налогообложения. В соответствии с ч. 1 ст. 346.14 объектами налогообложения могут быть «Доходы» или «Доходы минус расходы», именно с них на УСН ИП или юрлицо платит налоги.

При перечислении налогов в бюджет в платёжном документе указывается 20-значный код бюджетной классификации (КБК). КБК УСН «Доходы»:

- налог 18210501011011000110;

- пени 18210501011012100110;

- штраф 18210501011013000110.

КБК УСН «Доходы минус расходы»:

- налог 18210501021011000110;

- пени 18210501021012100110;

- штраф 18210501021013000110.

Похожие записи:

- Может ли собственник квартиры выписать прописанного родственника?

- Сколько нужно стажа для выхода на пенсию женщине

- Как отличить подлинную медицинскую книжку

Источник: globustr.ru

Усн 15 процентов кбк

Налогоплательщиками УСН признаются организации и индивидуальные предприниматели, которые перешли на упрощенную систему оплаты налогов, а объектом налогообложения выбрали разницу между полученным доходом и понесенными расходами.

Имейте в виду, что переход на упрощенку — это не только желание организации или ИП. Компании придется соблюсти определенные условия, а также своевременно направить уведомление в ФНС о переходе.

Условия закреплены на законодательном уровне. Итак, чтобы перейти на упрощенку по налогам, нужно соответствовать следующим требованиям:

- Не иметь филиалов.

- Штатная численность — до 100 человек.

- Стоимость основных средств — до 150 миллионов рублей (остаточная).

- Выручка за год — 150 миллионов или 112,5 миллионов за 9 месяцев.

Казенные и бюджетные учреждения не вправе применять упрощенный режим налогообложения. Только автономные госорганизации могут перейти на упрощенку при соблюдении вышеперечисленных условий.

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2019 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля у ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

Вообще, налогоплательщикам УСН код бюджетной классификации (КБК) пригодится только четыре раза в год при условии, что компания будет соблюдать сроки уплаты фискальных обязательств и авансовых платежей. Если же нарушать указанные сроки, то помимо основного КБК — 182 1 05 01021 01 1000 110, придется разучить и КБК пени по УСН «Доходы минус расходы» 2019 — 182 1 05 01021 01 2100 110.

Итак, основной код указывается в платежном поручении. Напомним, платежное поручение, или платежка — это специальный унифицированный документ, который используется для расчетов. При осуществлении взаиморасчетов с бюджетом в платежном поручении необходимо заполнять «налоговую строку». Так называется блок полей со 104 по 110 включительно.

Именно поле 104 должно содержать верное КБК. Если допустить ошибку в данном шифре, то проблем с ФНС не избежать.

Актуальные КБК по УСН 15 % на 2019 год

Обратите внимание, что актуальные значения КБК устанавливает Министерство финансов на соответствующий финансовый год. Однако ключевых изменений в части определения КБК по УСН на новый финансовый год не предусмотрено.

Будьте внимательны: КБК для уплаты УСН с разными объектами обложения определяются в индивидуальном порядке. Простыми словами, КБК для УСН «Доходы» не совпадает с кодом УСН «Доходы минус расходы». Учитывайте данную норму при заполнении платежных документов.

КБК для оплаты основного обязательства по налогу

Единый налог при упрощенной системе налогообложения с разницы между доходами и расходами

182 1 05 01021 01 1000 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 3000 110

КБК УСН «доходы минус расходы» 2019

Плательщикам УСН с объектом «доходы минус расходы» при уплате пени в платежке необходимо проставить код 182 1 05 01021 01 2100 110. Этот КБК также указывается при уплате пени по УСН с объектом «доходы минус расходы» с 2015 года и по настоящее время.

Правильно заполнить платежку и не пропустить все необходимые реквизиты вам поможет статья «Платежное поручение по пеням в 2019 — 2020 годах — образец».

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2018 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

Сроки уплаты налоговых авансов

Согласно действующей редакции НК РФ, организации обязаны перечислять в бюджет не только годовой платеж, но и авансовые транши. Срок перечисления определен строго, за нарушение — штрафы и пени.

Итак, авансовые платежи перечислите в бюджет не позднее 25 числа месяца, следующего за отчетным периодом — 1 кварталом, 1 полугодие, 9 месяцами. А годовой платеж отправьте в ФНС не позднее 31 марта года, следующего за отчетным.

Обратите внимание, что если крайний срок уплаты выпадает на нерабочий или праздничный день, то можно уплатить налог в первые рабочие сутки. Так, например, уплатить налог УСН за 2018 г. нужно не позднее 31.03.2019. Но этот день выпадает на воскресенье, а это значит, что платежку можно отправить в банк 01.04.2019.

При указании неверного классификатора поручение обычно не исполняется банком до исправления ошибки. Чтобы платеж прошел, придется выяснить, на какой КБК платить налог с дохода ИП УСН в 2019 году (на момент оплаты). Избежать просрочки получится лишь при заблаговременном авансе за предыдущий отчетный период. Порядок устанавливается ст. 397 Налогового Кодекса РФ.

Срок (конечная дата)

25 апреля текущего периода

1 апреля следующего за отчетным

Действующие в 2019 году реквизиты КБК для уплаты налога для ИП по УСН одинаковы как для работающих организаций, так и для ликвидированных фирм. Но для последних применяется иной порядок отчетности. Закрытые компании отчитываются до 25 числа того месяца, который следует за периодом, указанным в качестве периода завершения деятельности.

Если фирма потеряла право применять упрощенную систему налогообложения из-за нарушений, то авансовые платежи платятся до 25 числа месяца, следующего за кварталом, когда это произошло. С момента официального прекращения деятельности на упрощенке организацию автоматически переводят на общую систему (ОСНО). Поэтому предпринимателю придется отчитываться в двойном объеме, иначе не исключено начисление пени, штрафов.

При уплате в 2019 году упрощенного налога платежном поручении нужно зафиксировать код бюджетной классификации – КБК. Его по итогам 2018 года года организации на УСН должны перечислить УСН не позднее 01.04.2019, а ИП на УСН – не позднее 30 апреля. Также упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом. Для этого им тоже нужны КБК.

КБК УСН 2019 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

Ставки по налогу

Субъекты, выбравшие УСН «Доходы минус расходы», обязаны исчислять единый налог из расчета 15 % от суммы разницы. Однако региональные власти вправе снизить ставку налога. Узнать, какая льгота предусмотрена для конкретного региона, можно на официальном сайте ФНС. В верхней части страницы выберите интересующий вас регион. Информация о льготах по УСН размещена в самом конце страницы.

КБК при этом будет одинаков для всех.

Например, ставка УСН «Доходы минус расходы» Санкт-Петербург 2019 равна 7 %. Такой процент установлен с 01.01.2015 по настоящее время. До этого периода в Санкт-Петербурге применялась ставка в 10 % от суммы полученной разницы между доходами и затратами. А вот в Московской области пониженная ставка устанавливается в отношении отдельных видов деятельности. Например, 10 % — для обрабатывающего производства предприятий города Москвы.

Обратите внимание, что и здесь законодатели установили ограничения. Ставка по УСН «Доходы минус расходы» не может быть менее 5 %, и не может превышать 15 %. Льготу утверждает власть субъекта. Если таковой привилегии не предусмотрено, налогоплательщики исчисляют налог по максимальной ставке — 15 %.

КБК УСН для ИП

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Минимальный налог

Уплачивая пени, необходимо также помнить и о минимальном налоге, который платят упрощенцы с объектом «доходы минус расходы». Он равен 1% от доходов за налоговый период, если налог по УСН за год получился меньше минимальной суммы.

КБК по нему с 2017 года совпадает с КБК обычного УСН-налога с объектом «доходы минус расходы». Соответственно, совпадает и КБК по пеням, начисленным с 2017 года: 182 1 05 01021 01 2100 110. По этому же КБК уплачивался минимальный налог (и пени), начисленный по итогам 2016 года.

Пени, образованные в период 2011−2015 годов, следовало перечислять на КБК 182 1 05 01050 01 2000 110.

Даже если компания сработала в отчетном периоде в убыток, заплатить налог по упрощенной системе все равно придется. Как же определить размер платежа, если объект обложения равен нули или же имеет отрицательное значение? Определим на примерах.

Пример № 1. Положительный результат.

Автономное учреждение «Пример» на УСН «Д-Р». организация находится в СПб. Напомним, что УСН «Доходы минус расходы 2019 в СПб ставка равна 7%.

Источник: point24h.ru