В случае, когда размер потенциального дохода за расчетный период (год) превышает 300 000 ₽, с суммы превышения уплачивается дополнительный взнос в размере 1%.

Пример

За 2020 год у индивидуального предпринимателя сумма потенциального дохода по всем патентам составила 800 000 ₽. Следовательно, ему придется уплатить фиксированный взнос на пенсионное страхование в размере 32 448 ₽ (статья 430 НК РФ) и 1% от суммы превышения 800 000 — 300 000 = 500 000 ₽ в размере 5 000 ₽. Всего к уплате на пенсионное страхование за 2020 год: 32 448 + 5 000 = 37 448 ₽.

Реальный доход превышает потенциальный

С внедрением онлайн-касс налоговым органам стало легче следить за фактическими доходами налогоплательщиков. Как быть с начислением дополнительного взноса на пенсионное страхование в размере 1% с суммы реального годового дохода, превышающего 300 000 ₽, если сумма потенциального дохода 300 000 ₽ не превышает?

Взносы на доход свыше 300 тысяч рублей за 2022 год

Обратимся к Налоговому кодексу РФ, в пункте 1 статьи 346.48. которого сказано:

«Налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения…»

Из пункта 1 статьи 346.48. НК РФ следует, что налоговая база равна исключительно денежному выражению потенциального дохода.

Для дополнительного подтверждения этой мысли обратимся к Письму Минфина от 28.01.2019 № 03-15-05/4703. Читаем последний абзац:

«В случае если потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности превышает 300 000 руб., то такой индивидуальный предприниматель к страховым взносам на обязательное пенсионное страхование в фиксированном размере доплачивает 1%, исчисленный с суммы, превышающей 300 000 руб. потенциально возможного годового дохода, независимо от фактического годового дохода индивидуального предпринимателя…»

Из всего вышесказанного следует, что независимо от суммы реального дохода индивидуального предпринимателя, применяющего патентную систему налогообложения, расчет дополнительного взноса на пенсионное страхование в размере 1% с суммы, превышающей 300 000 ₽, ведется исходя только из потенциального дохода.

Пример

Потенциальный доход предпринимателя за отчетный год составил 200 000 ₽, а фактический доход – 500 000 ₽. В этом случае дополнительный взнос на пенсионное страхование в размере 1% не уплачивается, так как потенциальный доход не превышает 300 000 ₽.

Потенциальный доход превышает фактический

Допустим, потенциальный годовой доход ИП по патенту составил 400 000 ₽. Как быть с начислением дополнительного взноса на пенсионное страхование в размере 1% с суммы потенциального дохода, превышающей 300 000 ₽, если реальный годовой доход по данным налогоплательщика составил 200 000 ₽?

В этом случае, как и в предыдущем, базой для исчисления дополнительного взноса на пенсионное страхование является потенциальный доход, который по условию равен 400 000 ₽. Индивидуальный предприниматель обязан уплатить вместе с суммой фиксированного взноса и 1% от 400 000 — 300 000 = 100 000 ₽ в размере 1 000 ₽.

Источник: vremya-ne-zhdet.ru

Срок оплаты 1 свыше 300000 для ип за 2023 год

Срок уплаты страховых взносов в 2023 году: таблица для юр. лиц и ИП

«».Страховые взносы в 2023 году считают уплаченными в тот день, когда ООО или ИП в банк передано платежное поручение на уплату страховых взносов. Предъявить такое поручение на уплату страховых взносов может как сам плательщик страховых взносов, так и любое другое лицо: организация, ИП или человек, который не занимается бизнесом (пунктом 1 статьи 45 Налогового кодекса РФ).

Разумеется, что на расчетном счете организации или другого лица должно быть достаточно денег для платежа, а само поручение заполнено верно.Страховые взносы в 2023 году перечисляйте в бюджет без округления: в рублях с копейками (п.

5 ст. 431 НК РФ).В 2023 году страховые взносы на ОПС, на ОМС и на ВНиМ с выплат работникам, а также взносы ИП за себя перечисляются в ИФНС, а взносы «на травматизм» — в ФСС.Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п.

3 ст. 431 НК РФ)

Фиксированные взносы ИП в 2023 году за себя

Они все также не зависят от размера МРОТ, но чиновники предусмотрели в Налоговом кодексе их увеличение.

Подробнее смотрите в таблице далее. Фиксированный платеж в Пенсионный фонд в 2023 году для ИП с доходом не более 300 000 руб. составляет 29 354 руб. за расчетный период.

Для ИП это страховой 2023 год. В кодексе есть условие для тех, у кого доходы превысят 300 000 руб.

С 1 января платежи ИП за себя в 2023 году на пенсвзносы составят 29 354 руб. плюс 1 процент с дохода, который превышает лимит.

Страховые взносы ИП в 2023 году в отличие от отчислений в ПФР не зависят от размера дохода. Предпринимателю придется заплатить 6 884 руб.

Годовой доход предпринимателя определяйте по правилам, которые действуют для конкретной системы налогообложения. Расчет на ОСНО Расчет на ЕНВД Расчет на УСН Расчет на ЕСХН Расчет на ПСН Расчет при совмещении спецрежимой Что платить Куда платить

Фиксированные взносы ИП на 2023 год

+ 6 884 руб.) при условии, что он будет зарегистрирован в качестве предпринимателя весь 2023 год; максимум в сумме 241 716 руб. (234 832 руб. + 6 884 руб.). Соответственно, максимально возможная сумма 1%-х взносов ИП составит 205 478 руб. (234 832 руб. – 29 354 руб.). На такие пенсионные взносы ИП выйдет при сумме годового дохода более 20,5 млн.

В итоге суммы фиксированных страховых взносов на ОПС для ИП выросли на 10,6% по сравнению с суммами 2023 года, а взносы на ОМС – почти на 18%. Рассчитать страховые взносы ИП за 2023 год поможет . Правда, сумму взносов за 2023 год сервис считает только исходя из фиксированных сумм.

Рекомендуем прочесть: 51 год как встать на б

А при попытке рассчитать страховые взносы ИП, как если бы тот получил доходы более 300 тыс. руб. за 2023 год, калькулятор выдает ошибку.

В какой срок ИП обязан заплатить страховые взносы за 2023 год?

Чтобы посчитать его, сложите показатели строк 100 разд.

Поскольку сумму доходов в калькулятор можно ввести только за текущий год или предшествующий, т.

2 деклараций по ЕНВД за все четыре квартала года;при уплате НДФЛ – доходы, уменьшенные на профессиональные вычеты (Письмо Минфина от 29.03.2023 № 03-15-05/18274).Уменьшать сумму доходов на произведенные ИП расходы неправомерно (Письма от 14.06.2023 № 03-15-05/40791).Если доход за 2023 год 300 000 руб.

и меньше, то фиксированный платеж на ОПС за 2023 год составляет 26 545 руб. Такую сумму на пенсионное страхования обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2023 году и не имели оборотов по расчетному счету.Срок уплаты фиксированного платежа “на пенсию” в размере 26 545 руб.

– не позднее 31 декабря (пп. 2 п.

1 ст. 419, п. 2 ст. 432 НК РФ). Однако 31 декабря 2023 года – это выходной. Поэтому заплатить фиксированный платеж в размере 26 545 руб.

нужно не позднее не позднее 09.01.2023 (п. 7 ст. 6.1 НК РФ).Периодичность уплаты 26 545 руб.

ПФР-взносы ИП с доходов более 300000

В 2016 году она составляет 154851,84 руб.

И если ваши 1%-ные взносы, рассчитанные по выше указанной формуле, превысят 135495,36 руб. (максимальный предел за минусом фиксированных взносов, рассчитанных исходя из МРОТ, которые платят все ИП независимо от размера полученного дохода), то 1% в Пенсионный фонд для ИП по окончании года составит 135495,36 руб.

и именно столько надо будет уплатить в бюджет ПФР.

Уплата ИП 1 процента взносов в ПФР должна быть осуществлена не позднее 1 апреля года, следующего за истекшим (). При этом 1 апреля 2023 года попадает на субботу – выходной день.

В связи с этим 1%-ный платеж в ПФР ИП за 2016 год должен перечислить в срок до 3 апреля 2023 года включительно ().

Для уплаты отчислений в Пенсионный фонд ИП в 2016 году предусмотрены разные сроки и разные КБК.

Соответственно, фиксированный платеж в ПФР ИП уплачивает до конца текущего года одной платежкой, а 1%-ные взносы – в течение 3 месяцев, следующих за истекшим годом, другой платежкой.

КБК и срок уплаты пенсионных взносов ИП: изменения 2023 года

Если же выручка превышала это значение, то приходилось перечислять деньги по двум разным кодам.

Рекомендуем прочесть: Госуслуги через снилс

Однако Минфин быстро осознал, что такое разделение экономически нецелесообразно и создает дополнительные трудности для бухгалтеров. В конце февраля текущего года был составлен новый приказ №35н, отменяющий разделение КБК.

Правовой акт опубликован 23 апреля, вступил в действие 3 мая. Поэтому КБК для взносов ИП в 1 процент в Пенсионный фонд за 2023-2023 гг.

в текущем году идентичен коду для фиксированных взносов с доходов, не превышающих 300 тыс.

Фиксированные взносы ИП на 2023 и 2023 годы уже известны. Закон опубликован.

рублей в год, составит 29354*8=234832 руб.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке: И снова я предпочел записать небольшое видео, чем портянку текста =) Калькулятор взносов на 2023 год уже готов. Смотрите его вот здесь:

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

- Взносы в ПФР за себя (на пенсионное страхование): 32448 руб.

- Итого за 2023 год = 40874 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 8426 руб.

Да, и на 2023 год тоже готов калькулятор: Как видите, они будут повышаться.

Но знаете, что скажу? Все может измениться еще много раз. На моем блоге хватает примеров принятых и одобренных законов, которые впоследствии не раз менялись или дополнялись.

Как ИП должен платить 1% в ПФР при доходе свыше 300 тысяч рублей в год при применении ЕНВД

Например: на сумму уплаченного в январе 2023г.

в фиксированном размере платежа за 2023 год можно уменьшить ЕНВД за 1 квартал 2023г.; уплаченного в декабре 2023 г.

за 2023 год – за 4 квартал 2023г. и по аналогии.Кроме того, ИП, применяющие ЕНВД, не имеющие наемных работников, могут уменьшить налог по ЕНВД на всю сумму обязательных взносов, также, при условии, что ИП на ЕНВД использует труд наемных работников, у него появляется возможность уменьшения налога, на сумму уплаченных взносов, но не более чем на 50 %. Поделиться:

Фиксированные страховые взносы ИП «за себя» в 2023 году: размеры и уплата

То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются.

Это следует статьи 430 НК РФ.Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст.

430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах.

Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем.

Источник: pskovyurist.ru

Как заплатить обязательные платежи ИП без ошибок и требований от ФНС в 2022 году

Налоги и бизнес

Автор Дарья Симонова На чтение 12 мин Просмотров 716 Опубликовано 07.02.2022

ИП ежегодно платят пенсионные взносы. Часто начинающие предприниматели сталкиваются с проблемами – как рассчитать обязательный платеж за неполный год и взносы с доходов более 300 тыс.р., как правильно сделать платежку и где найти КБК, куда отправлять взносы и как правильно платить, чтобы потом не получить требования от налоговой.

Журнал «Я вправе» разработал инструкцию для ИП, позволяющую без ошибок рассчитать и заплатить пенсионные взносы в 2022 году.

Обязательные взносы ИП в 2022 году

До 2014 года взносы ИП в ПФР были фиксированными и едиными для всех. Предприниматели, которые зарабатывали 100 тысяч или 100 миллионов в год платили в бюджет одну и ту же сумму. Затем вступили в силу законодательные правки, которые обязали предпринимателей, зарабатывающих более 300 тыс.р. в год делиться частью прибыли с Пенсионным фондом.

В 2022 году обязательные страховые взносы предпринимателя за себя состоят из:

- фиксированной части;

- дополнительной части с превышения выручки в 300 000 р. в 1%.

Сумма фиксированной части взносов ИП определяется государством. Она включает платеж предпринимателя на пенсионное (в ПФР) и медицинское страхование (в ФОМС).

Отчетность по взносам в ПФР для предпринимателей не предусмотрена. Но платить их нужно всегда – независимо от выручки. Даже если ИП не заработал за 2022 год ни рубля, он все равно должен перевести в бюджет страховые взносы с первого дня своего регистрации. Если бизнес не пошел, ИП стоит закрыть как можно скорее, чтобы не платить взносы.

Обязанность уплачивать взносы сохраняется за ИП без учета налогового режима. Их платят ИП на упрощенке, патенте и общей налоговой системе. Исключение составляют только ИП-самозанятые, применяющие налог на профессиональный доход.

Но освобождение от пенсионных взносов ИП на НПД еще не делают самозанятость более выгодной с экономической точки зрения. Сравнение налоговой нагрузки ИП на НПД, ИП на упрощенке и ИП на ПСН приводится в данной статье.

К тому же перейти на самозанятость могут только те ИП, которые работают в сфере услуг и имеют невысокие показатели выручки.

Фиксированный платеж ИП в 2022 году составляет 34 445 р. (выше на 1997 р. по сравнению с 2021 годом). Сумма платежа не зависит от МРОТ, прожиточного минимума и прочих экономических показателей.

Не оказывает влияние на размер платежа и выбранная предпринимателем система налогообложения. Сумму страхового взноса ИП определяет Правительство и закрепляет в Налоговом кодеке.

Кстати, уже известно, какими будут взносы ИП в 2023 годах, что позволяет заранее спланировать свои бизнес-показатели.

Таблица Страховые взносы ИП «за себя» в 2019-2023 годах

Помимо взносов на будущую пенсию, ИП делает отчисления на медицину (в ФОМС).

Не весь платеж ИП на индивидуальный пенсионный счет предпринимателя. Для предпринимателей действует тариф в 22%: 6% пойдут на солидарную часть, 16% — индивидуальную. От него зависит количество пенсионных баллов, полученных ИП. Т.е. в 2022 году на индивидуальный счет начислят 34445*16/22 = 25050,9 р.

Как рассчитать платежи ИП

Предпринимателю, который проработал полный 2022 год и заработал за год менее 300 тыс.р., ничего рассчитывать не нужно. Ему следует перевести в бюджет фиксированные суммы:

- 34 445 р. пенсионных страховых взносов;

- 8 766 р. – медицинских взносов.

В 2022 году ИП, который заработает за год 300 тыс.р. и меньше, должен заплатить в ПФР и ФОМС 43 211 р. Если доходы ИП превысили указанный лимит, ему нужно самостоятельно рассчитать дополнительный платеж и доплатить его в бюджет.

Расчеты взносов потребуются предпринимателям, которые:

- зарегистрировали ИП в 2022 году;

- закрылись в течение 2022 года;

- были в 2022 году в декрете, служили в армии и имели иные периоды, позволяющие получить освобождение от взносов;

- получили выручку более 300 тыс.р.

Фиксированные взносы ИП за неполный год

Взносы пересчитывают, если предприниматель вел деятельность не полный год (зарегистрировался в середине года, закрылся или делал перерыв на время декрета).

Для расчета фиксированного платежа за неполный год используется формула:

Платеж за неполный год =(фиксированный взнос за год/12)*количество полных месяцев + (фиксированный взнос за год/12/количество дней в календарном месяца начала (окончания деятельности) * количество дней осуществления деятельности.

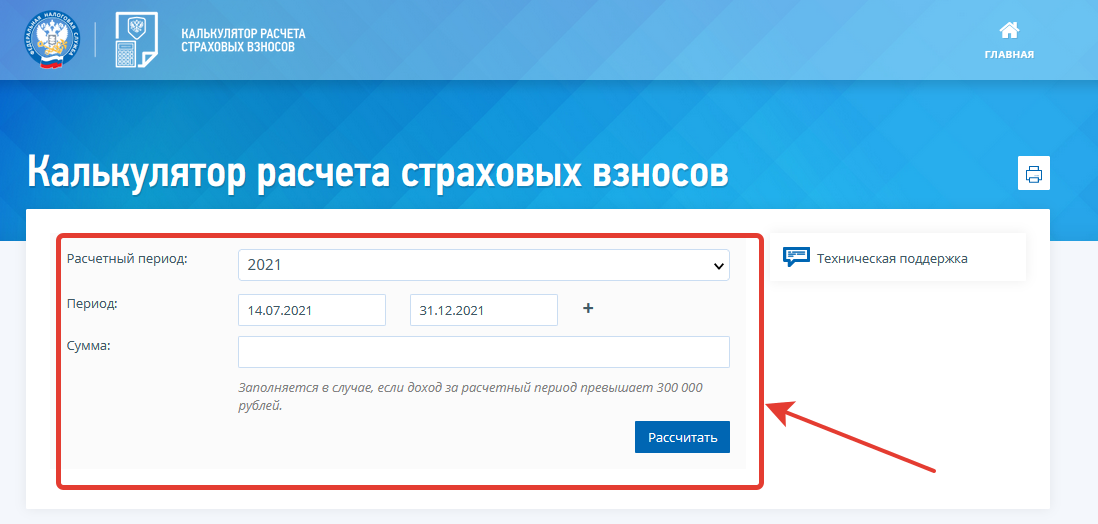

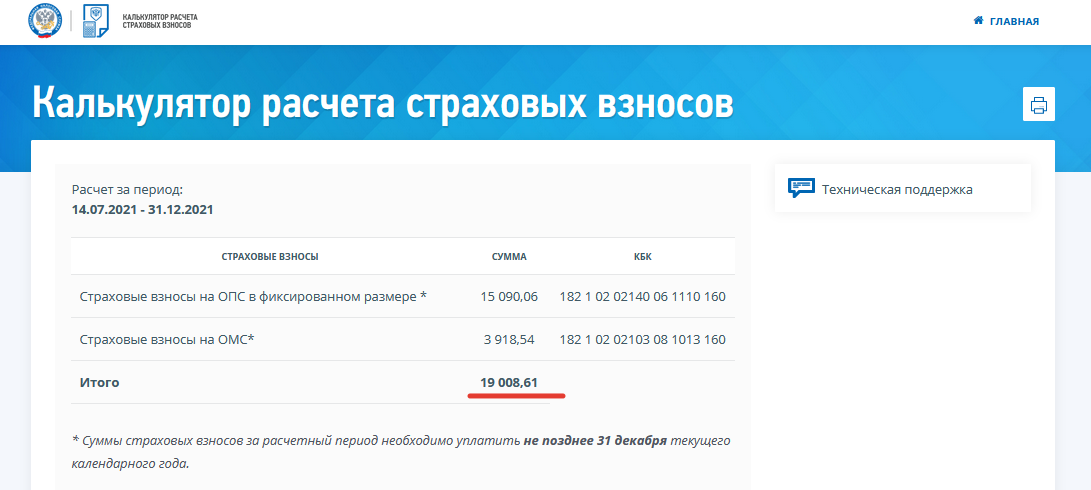

Допустим, предприниматель зарегистрировался с 14 июля 2022 года. Ему нужно рассчитать платеж за неполный 2022 год. Фиксированный платеж за неполный период составит: (34 445/12)*5+(34 445/12/31)*18. Предпринимателю нужно заплатить пенсионные взносы в размере 16 018,78 р.

Отдельно по той же формуле определяются взносы на медицинское страхование ИП: (8 766/12) * 5 + (8 766/ 12 / 31) * 18 = 4076,66. Соответственно, предпринимателю необходимо заплатить за 2022 год 20095,44 р.

Конечно, можно рассчитывать взносы самостоятельно. Но чтобы упростить расчеты за неполный год и снизить риски ошибок лучше использовать «Калькулятор расчета страховых взносов» от ФНС.

Порядок вычисления фиксированного платежа за неполный год с онлайн-калькулятором будет следующим:

- Необходимо указать расчетный период — «2022» и период работы в качестве ИП – «с 14.07.2022 по 31.12.2022».

- Нажать кнопку «Рассчитать».

- Калькулятор рассчитает сумму взносов к оплате и приведет детализацию расчетов с указанием КБК.

Дополнительный взнос 1% в ПФР

Дополнительные взносы в 1% платятся с доходов, которые превышают 300 000 р. Они идут на формирование страховой части пенсии предпринимателя. Налоговая не рассылает квитанции на уплату дополнительного взноса – ИП должен сам рассчитать взнос и перевести его в бюджет.

Взносы на медицинское страхование с доходов свыше 300 тыс.р. предприниматели не платят.

Что именно считать доходом для расчета страховых взносов, зависит от применяемого ИП налогового режима.

К примеру, стоимость патента – 50 тыс.р.

Долгое время предприниматели не могли учесть расходы при определении базы для расчета пенсионных взносов и вынуждены были платить дополнительные взносы с выручки. Но под давлением судебной практики (речь о Постановлении Конституционного суда от 30.11.2016 №27-П) в ФНС разрешили уменьшать доходы на расходы. Такая возможность есть у ИП на УСН-15% и ОСНО.

При совмещении режимов (например, упрощенки и патента) нужно сложить доходы (потенциальный и реальный) и с суммы сверх 1% внести дополнительный платеж.

Потенциальная доходность ИП на патенте установлена как 1 млн.р., еще 1,5 млн.р. предприниматель заработал на УСН. Для расчета дополнительного платежа в ПФР ему необходимо суммировать доходы от двух режимов (1000000+15000000)-300000)*0,01=22 000 р.

Для дополнительных взносов есть максимум – он устанавливается каждый год Правительством. Лимит по дополнительным взносам на 2022 год — 275560 р. Это уже с учетом фиксированного платежа ИП за 2022 год (34445 р.).

Как платить фиксированные взносы

Способы уплаты взносов

Для формирования платежки и оплаты взносов можно использовать:

- сервис от ФНС;

- расчетный счет;

- мобильный банк.

Также можно оплатить наличными по платежному поручению в кассе в любом банке.

Чтобы платеж не потерялся и дошел по назначению нужно не ошибиться в реквизитах.

Куда платить взносы

С 2017 года платежи предпринимателей на пенсионное и медицинское страхование перешли из под контроля ПФР и ФОМС к ФНС. С этого момента предприниматели не платят во внебюджетные фонды, а перечисляют платеж в территориальную налоговую инспекцию по месту регистрации. Узнать ИФНС по адресу регистрации можно с помощью сервиса «Определение реквизитов ИФНС».

А ФНС в дальнейшем распределяет платежи их по внебюджетным фондам – на пенсионное и медицинское страхование ИП.

Где найти актуальные коды (КБК) для взносов?

КБК – это код бюджетной классификации. По этому коду Налоговая инспекция может определить что это за платеж (налог, взносы, пени) без поля с описанием/назначением платежа. Если ошибиться хотя бы в одной цифре этого кода платеж может уйти не по назначению и у предпринимателя возникнет задолженность по страховым взносам.

Перечень всех КБК можно найти на сайте ФНС. В таблице для удобства представлены только те КБК, которые могут потребоваться для уплаты страховых взносов.

Таблица с КБК для уплаты ИП фиксированных страховых взносов «за себя» в 2022 году

| Взносы | КБК 2022 |

| На пенсионное страхование | |

| С дохода не более 300 000 р. | 182 1 02 02140 06 1110 160 |

| С доходов свыше 300 000 р. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| На медицинское страхование | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Как найти верный код ОКТМО

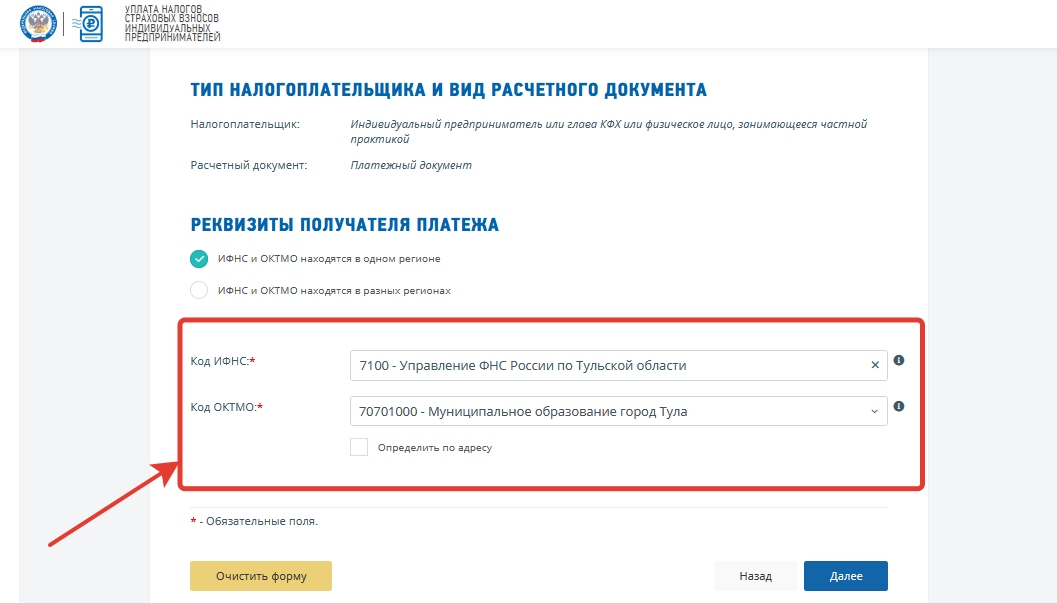

Код ОКТМО – это второй реквизит, в котором нельзя ошибаться. ОКТМО – это код территории, в которой находится налоговая инспекция.

Код присваивается не конкретному предпринимателю, а муниципальному образованию, на территории которого он зарегистрирован. Узнать платежные реквизиты ИФНС, включая ОКТМО можно с помощью сервиса от ФНС или на сайте Минфина.

Порядок уплаты взносов

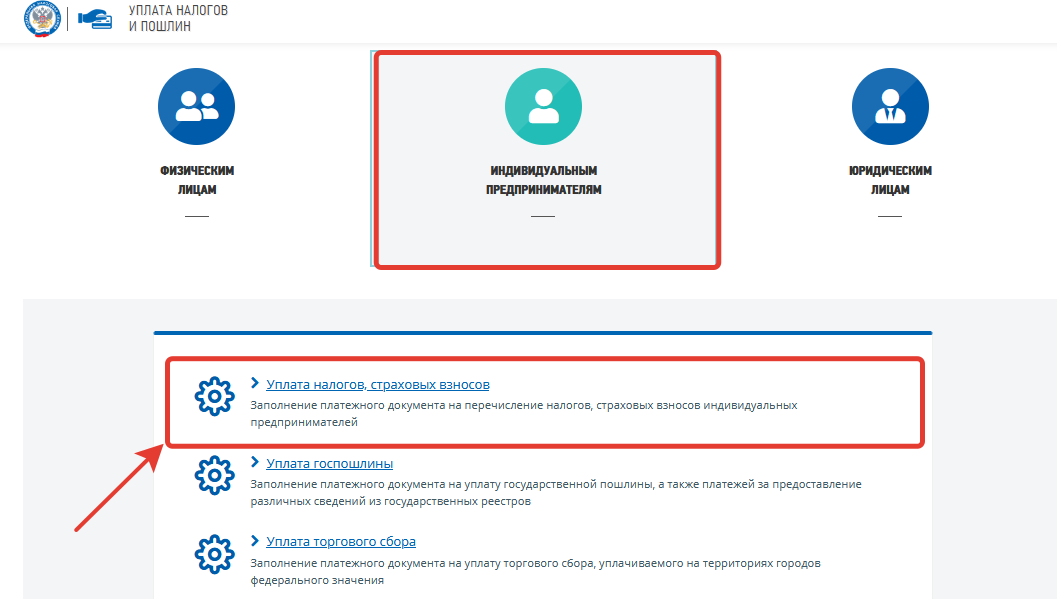

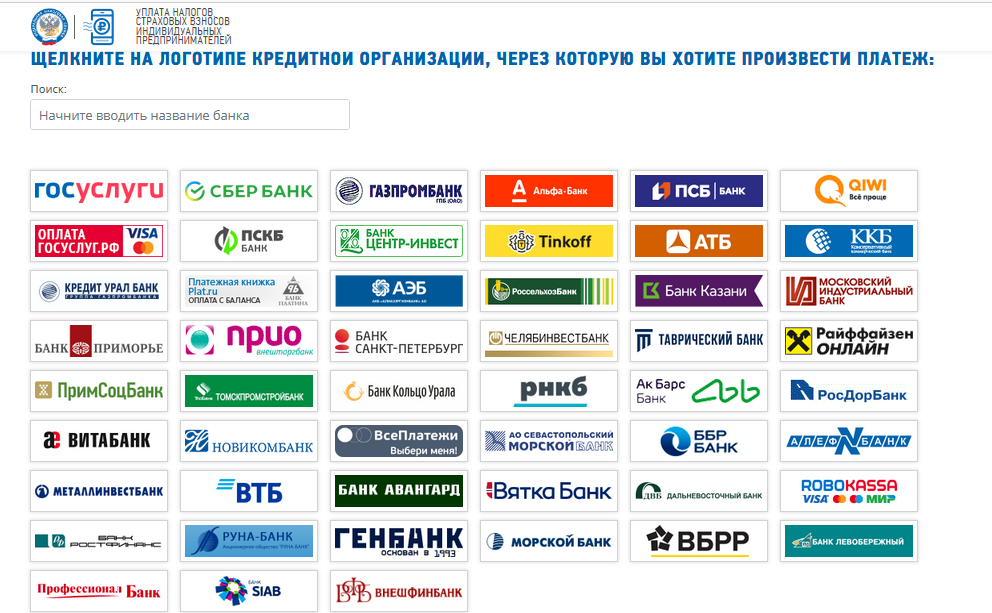

Самый удобный способ сформировать квитанцию на уплату страховых взносов и оплатить их без ошибок – использовать сервис от ФНС «Уплата налогов и пошлин».

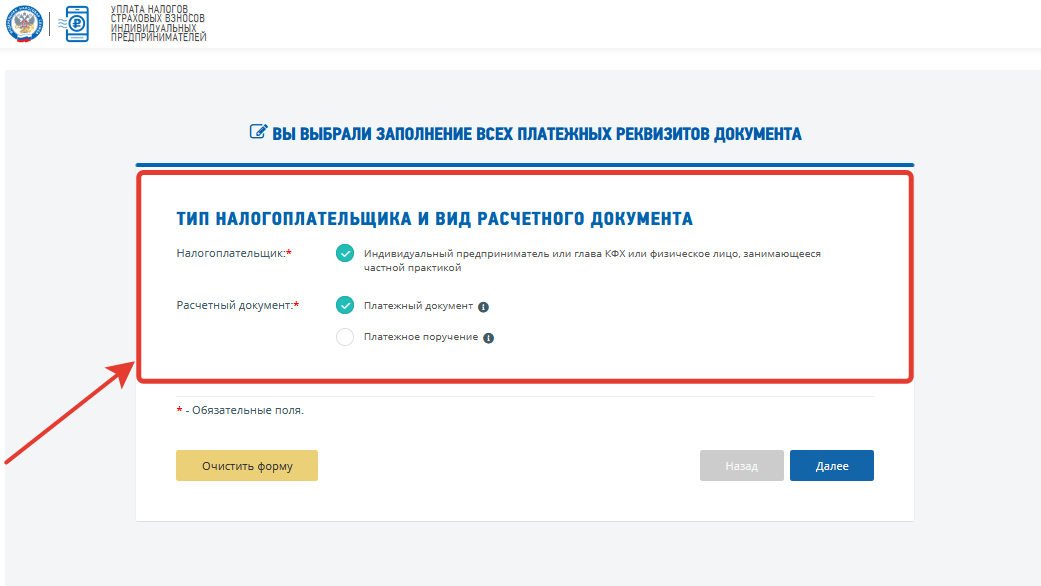

- В открывшемся окне выберете «Индивидуальным предпринимателям» — «Уплата налогов и страховых взносов» — «Уплата за себя» — «Заполнение платежных реквизитов».

- Далее отметьте платежный документ, который вы планируете заполнить. Это может быть «Платежное поручение» для оплаты с собственного расчетного счета или «Платежный документ» для оплаты через кассу банка или платежный терминал. Квитанцию также можно оплатить через госуслуги или банковской картой.

- Выберете свою налоговую инспекцию и укажите код ОКТМО. Если вы не знаете ОКТМО, то поставьте галочку в поле «Определить по адресу». Нажмите далее.

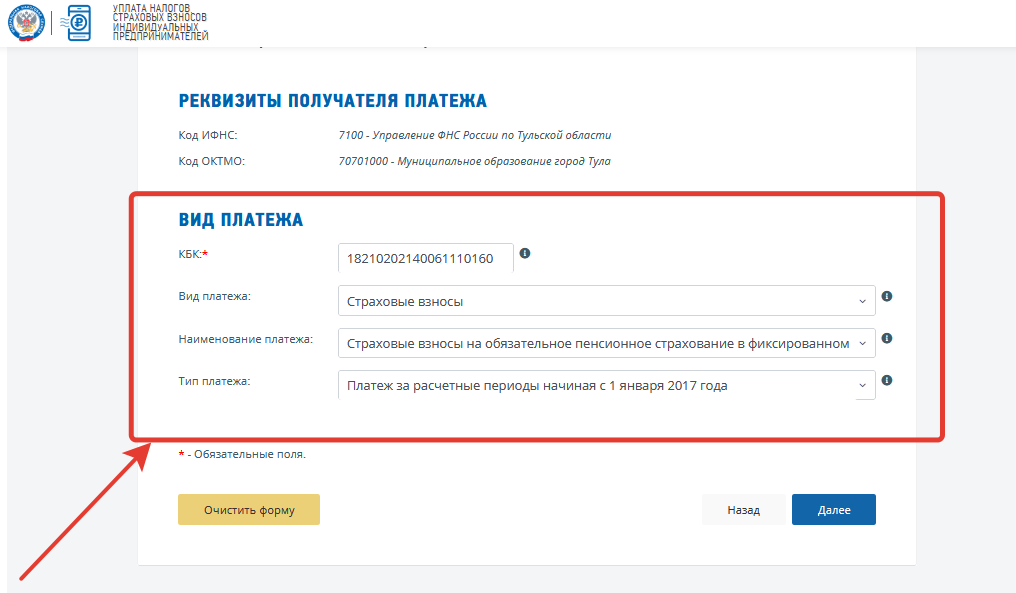

- Вы попадаете в форму для заполнения вида платежа. Здесь выбираете группу налогов «Страховые взносы» — «Страховые взносы на обязательное пенсионное страхование в фиксированном размере на страховую часть пенсии» — «Платеж, начиная с 2017 года». Поле с КБК заполнится автоматически. Если Вам нужно заплатить в ФОМС, то нужно выбрать поле «Страховые взносы на обязательное медицинское страхование в фиксированном размере».

- Далее вы перейдете к заполнению реквизитов документа: статус лица – «индивидуальный предприниматель», основание платежа – «текущие платежи» — «годовые платежи»-«2022» и указываете сумму. Допустим, это 34 445 р. за год.

- На следующем этапе нужно заполнить данные плательщика, включая ФИО, ИНН и адрес.

- Квитанция сформирована – можно выбрать способ оплаты онлайн или скачать квитанцию для оплаты в кассе банка.

Обратите внимание, что уплата пенсионных взносов в размере 1% с доходов свыше 300 000 рублей производится по тому же КБК, что и для фиксированных платежей. Отдельного КБК для платежей в 2022 году нет. ФНС узнает, что это именно «дополнительный взнос» по полю назначение платежа – здесь будет пометка «с суммы дохода, сверх предельной величины».

Сроки оплаты

Фиксированные взносы ИП

Предприниматель должен заплатить страховые взносы не позднее 31 декабря текущего календарного года. Если 31 декабря – выходной день, платеж должен поступить до 10 января следующего года.

В случае закрытия ИП у бывшего предпринимателя есть не более 15 календарных дней с даты снятия с учета в ФНС на перевод налога.

Платеж ИП с доходов более 300 тыс.р.

Для дополнительного платежа ИП с суммы свыше 300 тыс.р. установлены другие сроки оплаты. Взнос должен поступить в ФНС не позднее 1 июля следующего года. Для платежа за 2022 год – до 1 июля 2023 года.

Что делать, если ИП ошибся в реквизитах

Почему нельзя ошибаться в реквизитах платежа?

При ошибке в реквизитах платеж уйдет не по назначению и это приравнивается к неоплате обязательных взносов. Если ИП пропустит сроки уплаты налогов и фиксированных взносов, предпринимателю грозят пени и штрафы. Налоговая может взыскать задолженность по взносам с расчетного или личного счета ИП.

Поэтому нужно следить за корректностью реквизитов в платежах и своевременно переводить налоги.

Что делать, если уже произошла ошибка и налоговая прислала требование?

Первое, что нужно сделать при выявлении ошибки — взять справку о состоянии расчетов с ФНС и найти невыясненный платеж. Он может быть под другим КБК или ОКТМО, поэтому не зачислен на счет предпринимателя. Тогда у ИП есть два варианта действий:

- Написать заявление на уточнение платежа

- Оформить заявление на возврат платежа.

- Написать заявление на розыск платежа.

К заявлению нужно приложить документы, подтверждающие уплату налога.

- Все ИП должны платить обязательные взносы на пенсионное и медицинское страхование. В 2022 году их размер составляет 43 211 р., из которых в ПФР идет 34 445 р., в ФОМС — 8 766 р. Платеж нужно внести до конца года.

- ИП, который заработал за год меньше 300 тыс.р. платит в бюджет только обязательный платеж. Если доходы превысили 300 тыс.р., то с суммы превышения платятся дополнительные взносы. Дополнительные взносы платятся не позднее 1 июля следующего года.

- Порядок расчета дополнительных взносов зависит от дохода. На ПСН учитывают потенциальные доходы, на УСН – реальные, на УСН «доходы-расходы» и ОСНО – доходы, за минусом расходов.

- Обращайте внимание на реквизиты КБК и ОКТМО в платежном поручении – при их некорректном указании платеж может уйти не по назначению.

Источник: ivprave.ru