Моя история началась с небольшого ИП — магазина мобильных аксессуаров, который, можно сказать, был моим «островком» в торговом центре. Все было официально — я был зарегистрирован на упрощенной системе налогообложения, и у меня работала небольшая команда сотрудников. Недавно, однако, появилась возможность приобрести небольшое помещение для склада по выгодной цене, и я решил не упустить эту возможность. Подробнее здесь pikabu.ru.

У меня был знакомый, занимающийся поставками пищевых продуктов и имеющий прямые контакты с производителями. Он предложил мне возможность закупать товары по выгодной оптовой цене и затем перепродавать их в небольшие магазины. Я заключил договор, договорился о выгодных условиях на партию орехов и сухофруктов, нашел покупателей и осуществил проверку обоих контрагентов. У меня была готовая машина для доставки, и оставалось только сделать первую закупку и отправить товар на свой склад. И вот тут начались неприятности.

Как я узнал о блокировке

В тот день, когда я отправил деньги поставщику и занялся своими делами, я решил проверить статус платежа в мобильном приложении. Но, к моему удивлению, я получил запрос на предоставление информации о своем бизнесе. На первый взгляд, мне это показалось обычным опросом, и я закрыл уведомление. Однако, когда я вернулся, чтобы проверить статус платежа за орехи, я обнаружил, что он все еще ожидает отправки.

115-ФЗ. Как не попасть под блокировку и как снять / Подкаст

Сначала я подумал, что это может быть технической проблемой. Я перезагрузил приложение и провел несколько тестовых операций, но все остальное в приложении функционировало нормально. Тогда я обратил внимание на уведомление, в котором говорилось о необходимости предоставления документов по моему ИП в соответствии с Федеральным законом 115-ФЗ.

Что такое 115-ФЗ

Федеральный закон № 115-ФЗ, известный также как «Закон о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», устанавливает меры по предотвращению использования финансовых инструментов для незаконных целей. Этот закон обязывает финансовые организации, включая банки, собирать и проверять информацию о своих клиентах, в том числе об их бизнесе и операциях.

Что это означало для меня

Я начал исследовать закон и находить отзывы других предпринимателей, которые сталкивались с подобными запросами. Некоторые из них рассказывали, что их счета в банках были заблокированы из-за подозрений в отмывании денег или финансировании терроризма. Возможность потерять доступ к средствам и остаться без возможности вести бизнес вызывала серьезные опасения.

Моя ситуация, казалось бы, не подпадала под подозрение — мой бизнес был официально зарегистрирован, и я всегда выплачивал налоги. Тем не менее, мне пришлось доказывать свою невиновность и предоставить необходимые документы банку.

Интервью с сотрудником топовых банков РФ| Блокировки 115 ФЗ в 2022 году| Арбитраж без рисков

Как я решил эту проблему

Сначала я собрал все необходимые документы, включая учредительные документы моего ИП, выписки из ЕГРИП, бухгалтерскую отчетность и договора с контрагентами. Я также написал письмо в банк, пояснив свою бизнес-деятельность и объяснив происхождение средств, которые были отправлены на счет поставщику. После того, как я предоставил все необходимые документы, банк начал процесс проверки.

Сколько времени заняла проверка

Проверка заняла около двух недель. В это время я был в регулярном контакте с представителями банка и предоставлял дополнительную информацию, когда они ее запрашивали. По окончании проверки мне было сообщено, что мои документы были приняты, и с четырехдневной задержкой платеж был проведен успешно.

Чему я научился из этого опыта

Этот опыт, хоть и оказался для меня неожиданным и неприятным, научил меня нескольким важным урокам.

1. Важность аккуратности в документообороте: Для любого предпринимателя важно иметь четкую бухгалтерскую отчетность и все необходимые документы в порядке. Это помогает быстро реагировать на запросы банка или других органов, если они возникают.

2. Подготовьтесь к проверкам: Помимо 115-ФЗ, существует множество других законов и нормативных актов, которые могут потребовать предоставления дополнительных документов. Предвидение и готовность к таким ситуациям могут избавить вас от лишних хлопот.

3. Своевременное общение: Важно поддерживать открытую коммуникацию с банком или другой финансовой организацией в случае возникновения проблем. В моем случае, активное общение и предоставление дополнительной информации сыграли ключевую роль в разрешении ситуации.

4. Не теряйте голову: Хотя ситуация могла вызвать у меня беспокойство и стресс, важно сохранять спокойствие и пошагово решать возникающие задачи.

5. Защитите свой бизнес: После этого случая, я решил уделить больше внимания безопасности своего бизнеса и более тщательно контролировать все финансовые операции, чтобы избежать подозрительных ситуаций в будущем.

Мой опыт запроса документов по 115-ФЗ в банке Тинькофф был уроком внимательности и готовности к неожиданным обстоятельствам. Несмотря на некоторые неудобства и задержку в проведении платежа, я смог успешно решить эту проблему, предоставив необходимую информацию и документы. Этот случай напомнил мне о важности тщательного ведения бизнеса и соблюдения всех необходимых правил и законов, чтобы избежать подобных инцидентов в будущем.

Источник: bsnss.net

Лояльность на всю 115-ФЗ

В первой половине 90-х годов я, юный и задорный, как-то оказался в офисе одного из «семибанкирских» монстров того времени – в банке «Столичный». И там на входе стояла шлюзовая антитеррористическая входная группа, какие сейчас стоят в некоторых дипмиссиях. Когда кто-то входил с улицы в первую бронированную стеклянную дверь, она автоматически закрывалась, и если этот кто-то пытался раньше времени сам открыть вторую дверь, строгий автоматический железный мужской голос предупреждал этого перепуганного клиента на весь ресепшен:

«НЕ ПЫТАЙТЕСЬ САМОСТОЯТЕЛЬНО ВЫЙТИ ИЗ ШЛЮЗОВОЙ КАБИНЫ. ДВЕРЬ БУДЕТ ОТКРЫТА АВТОМАТИЧЕСКИ».

Тот банк, как известно, прожил еще несколько лет, взлетел-упал, убило его, конечно, не той дверью, но почему-то я часто вспоминаю эту историю.

Сейчас я снова вспомнил ее, когда множатся грустные, нелепые, смешные, а для кого-то очень неприятные истории про то, как банки «поработали» с ними по закону 115-ФЗ. Блокировка счетов, заморозка сумм переводов, тысячи вполне адекватных по 115-ФЗ физиков и юриков в «черных списках», клиентам надо собирать документы, приезжать в отделения, банки вводят заградительные тарифы при переводах одного и того же физлица по платежам, типа, счет ИП – счет физлица… И другие мелкие и крупные хлопоты и сложности.

И многие банки — даже те, которые всегда демонстрировали неплохую клиентоориентированность — очень стали быстро превращаться в восприятии со стороны во что-то среднее между налоговыми инспекциями 90-х годов и консульскими отделами ряда западных стран. Все строго, холодно, формально, недоступно и сложнорешаемо. Понятно, что клиенты про это повсюду пишут – везде, где могут.

Кто-то недоумевает, кто-то с ненормативной лексикой. И я, читая все это, по части ситуаций, конечно понимал, что ну вот когда у человека 56 млн на счету, ему Сбербанк заблокировал счет при их обналичивании и просит подтвердить источник денег, то это конечно, все со стороны банка сомнительно и формально незаконно, но сомнительно это, все-таки с двух точек зрения. Потом были еще истории с моими знакомыми с блокировкой платежей и заградтарифами при переводе после уплаты всех налогов или просто непонятным клиенту подходом по логике. Много еще всего было, но когда речь идет про отношения, где сторонний клиент-юрик или суммы совсем большие, то мы же с вами понимаем, что там может быть (а может и не быть) всякое. Мы не знаем всех аспектов, не хотим в них вникать, да и не наше это дело.

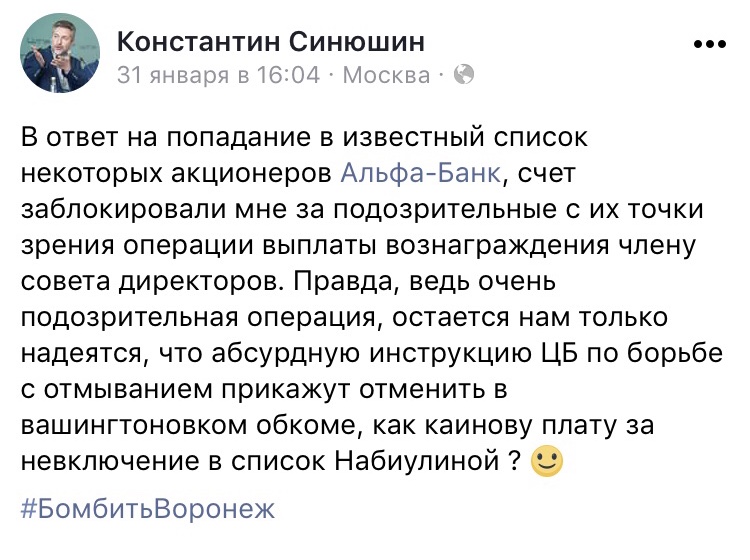

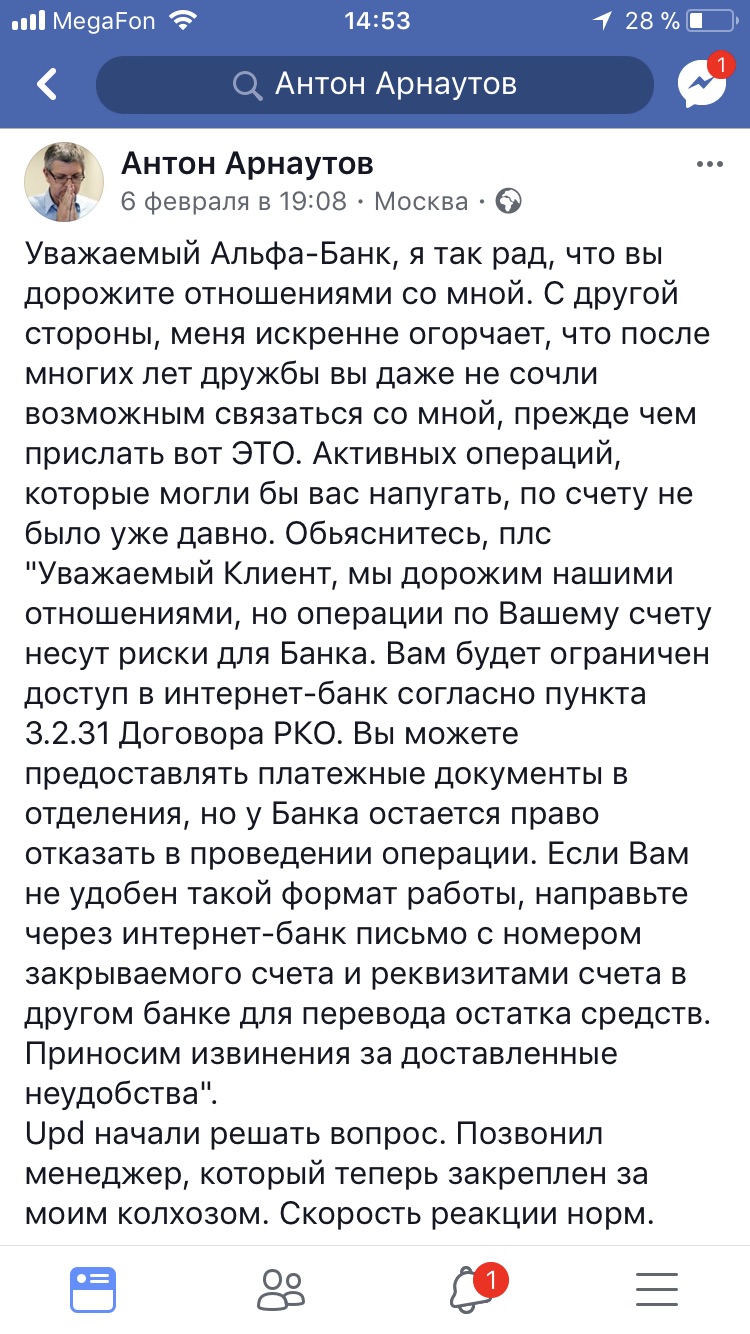

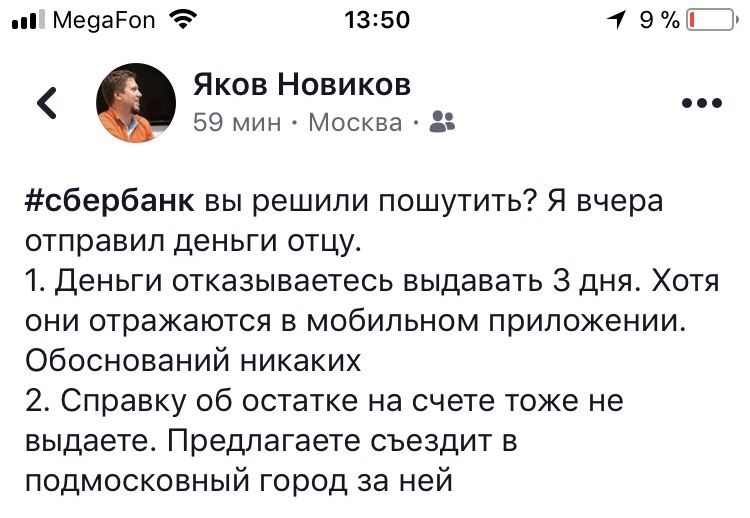

Но больше всего меня удивила история, о которой сообщил зампредправления Модульбанка Яков Новиков, который в прошлом один из не самых последних по рангу руководителей в структурах Сбербанка. Из скрина со страницы Якова Новикова в ФБ, в общем-то понятно, что произошло. Скорее всего, просто сработал настроенный под рекомендации 115-ФЗ робот. Конечно, можно и нужно посочувствовать любому в такой дурацкой ситуации, понятно, что она разрешится, представитель банка, скорее всего, извинится, скажет что-то, типа: «Ну, регулятор-инквизитор, алгоритм анализирует транзакции, иногда наши рисковики сильно пережимают с его настройкой, вы ж понимаете, мы и сами страдаем» и все такое…

Все это так, но особенно злая ирония здесь состоит в том, что сам Модульбанк неоднократно обвинялся клиентами в публичном пространстве в излишне жестком применении 115-ФЗ. Я специально не собирал эти случаи, но уверен, что они были, были не единичны, их просто не могло не быть. Просто потому, что нельзя «жить в обществе и быть свободным от общества». И тут выходит, что это не просто история, а такая история, которой если бы не было, надо было бы ее выдумать. Круг замкнулся: профессиональные представители отрасли начали испытывать затруднения от общения со своей же отраслью в качестве ее клиентов.

Почему так произошло? Конечно, здесь ключевые вопросы к ЦБ, но нужны ли они? Ведь мы же с вами знаем все ответы. Тогда что? Вопросы к банкам? Банки ответят, как, наверняка, в Сбере уже ответили Якову Новикову и отвечают всем таким клиентам.

Но банки, похоже, не особо хотят отвечать на эти вопросы всем нам, их клиентам, не хотят работать с этой проблемой в публичной зоне, не хотят как часть технологического процесса создавать отдельные подразделения, комиссии или какие-то рабочие группы по организации работы с такими инцидентами. А зачем?

Нормально и современно работающих и устойчивых ретейлоровых или универсальных банков осталось немного — это «госы» и 10-15 частников и западных «дочек». Банки же юридически ничего не нарушают, а просто работают в рамках установок ЦБ. И куда переходить на обслуживание, если по тебе проехались «115-м катком»? Из Сбера в Альфу? Или из Росбанка в ВТБ?

А контрагенты? Риски работы с ними все равно останутся.

И про банки все чаще в соцсетях пишут как про телекомы: «МТС, «Билайн», «Мегафон», «Теле2» (нужное подчеркнуть) достал. (Дальше обычно идут недопустимые для официально зарегистрированного Роскомнадзором СМИ слова, которые мы здесь приводить не будем). Люди, посоветуйте куда перейти?».

А переходить особо и некуда. Но не совсем. Опять же, вспомним 90-е, была госмонополия на телефонную связь. Стационарные номера стоили дорого, ими спекулировали сидящие в гостелекомах чиновники и их коммерческие «дочки». Потом пришла мобильная связь и эта проблема быстро ушла со всеми теми, кто ее породил.

И сейчас уже мобильные телекомоператоры «гнутся» под натиском новых технологий и нововведений, типа мессенджеров, которые «рубят» их выручку по голосовому трафику. Добьет ли их окончательно бесплатный муниципальный Wi-Fi по всем городам-миллионникам или интернет-спутники Маска — я не знаю. Но если сейчас они не будут (в том числе) правильно работать с претензиями клиентов, они просто умрут раньше, чем получат шанс на перестройку системы в новой реальности. Можно фантазировать, что и кто придет на смену расчетным операциям банков, но кто-то точно придет, и возможно быстрее, чем думают самые ведущие спецы и футурологи платежно-кредитных финтехов.

Примерно об этом я хотел сказать на нашей конференции по лояльности в финансовых институтах, которую мы в «Банковском обозрении» планировали на конец февраля. Мы не смогли ее продать, хотя два года подряд собирали на эту тему хотя бы 40 человек (даже на более размытую программу, чем сейчас).

Этой зимой нам банкиры говорили, что тема банковской лояльности им вроде интересна, но не настолько, чтобы еще что-то узнавать, тратить на это целый день и целых 15 тысяч корпоративных рублей. Мы для себя поняли, что тема просто невостребована рынком. Ну, ничего, мы-то себе найдем другие «востребованные темы» для отрасли. Мы же в реальной конкурентной среде, нам по-другому никак.

Уважаемые живые, технологичные и надежные банки! Вы не просто выжили, но и задали всей отрасли новые технологические стандарты часто мирового уровня! Это здорово, но сейчас у вас новые вызовы. Делайте что-то со своей лояльностью при работе по требованиям 115-ФЗ, да и в целом! Она сейчас у вас тает как у некогда премиальной продуктовой сети «Седьмой континент» перед ее закрытием.

И может так случиться, что она совсем растает – причем до того момента как часть из вас сможет перескочить на новую технологическую или экономическую парадигму, которой пока нет. И не ЦБ будет в этом виноват. ЦБ – просто сидит на небе и повелевает погодой. Включает то бурю, то солнце. А мы все ходим по земле.

Редакция Finversia.ru может не разделять точку зрения авторов,

материалы которых опубликованы в рубрике «Оценки».

Источник: www.finversia.ru

Как не попасть под действие 115-ФЗ и избежать блокировки счета

В июне 2019 года Банк России выпустил «Методические рекомендации для предпринимателей», призванные облегчить взаимодействие между банками и клиентами. На их основе мы подготовили рекомендации для тех, кто хочет защитить себя и свой бизнес от излишнего внимания со стороны финансового мониторинга банков и научиться работать в новых условиях.

Что предпримет банк, если у него возникли подозрения

- Отказать или приостановить проведение конкретной операций по счету.

- Ограничить использование интернет-банка и платежных карт.

- Запросить документы и информацию по конкретной сделке или в целом по деятельности фирмы.

- Пригласить клиента в банк на встречу или выехать к нему в офис для проверки реальности ведения бизнеса.

- Блокировать денежные средства на счете до выяснения всех обстоятельств.

- Отказать в банковском обслуживании.

Проблемы с расчетным счетом часто парализуют работу компании. Но настоящий ужас для бизнесмена — это попасть в «черный список» Росфинмониторинга. Пока гражданин или организация числятся в перечне «террористов и отмывателей нелегальных доходов», им не откроют счет. Нигде и никогда.

О том, как снять с себя подозрения в легализации доходов, полученных преступным путем, читайте в одном их наших следующих материалов.

Какие действия приведут к ограничениям в интернет-банке или отказу от выполнения операций

Сомнения у банкиров вызывают сделки, которые носят необычный характер. Например, строительная организация вдруг закупила крупную партию посуды. Это подозрительно и непонятно.

Финансовые операции в сфере розничной торговли, строительства или торговли ценными бумагами и драгметаллами, по мнению ЦБ РФ, требуют повышенного контроля со стороны кредитных учреждений.

Далее в фокусе внимания операции, которые на взгляд банкиров не имеют экономического смысла. В зоне риска — компании, использующие агентские или посреднические схемы. Чтобы выяснить, нет ли здесь дробления бизнеса, у клиента потребуют объяснений и экономического обоснования сделок.

Обосновывать экономический смысл чаще всего приходится транспортно-экспедиционным компаниям и поставщикам товаров и продуктов в бюджетные учреждения.

Массовые отправки небольших сумм с расчетного счета компании на карты физических лиц или счета предпринимателей — признак того, что деньги обналичены и выведены из-под налогообложения.

Если в банк с одного IP-адреса поступают распоряжения в отношении нескольких ИП или ООО, система блокирует такие операции и отправляет на проверку. Затем, чаще всего, следует предложение закрыть счет. И здесь надо быть внимательным бухгалтеру-аутсорсеру, ведущему фирмы, чьи счета открыты в одном банковском учреждении.

Под пристальным вниманием банкиров — сделки, которые похожи на реализацию «серого импорта», финансирование коррупционных схем или других противозаконных действий («серый импорт» — это товары, которые ввозятся в страну по заниженным ценам для уменьшения таможенных платежей).

Как избежать блокировки расчетного счета: рекомендации предпринимателям

В методических указаниях Банк России дает несколько советов о том, как клиентам правильно взаимодействовать с кредитными учреждениями. Следование им не гарантирует отсутствие проблем, но помогает уменьшить внимание к вашим сделкам:

- Всегда сообщайте в обслуживающий банк об изменении ОКВЭД, адреса регистрации или фактического местонахождения компании, смене учредителей, директора или главного бухгалтера. Если банк узнает об этом прежде, чем от вас поступит официальное уведомление, он потребует уточнить сведения. А чтобы вы поторопились, до получения верных сведений затормозит движение по счету.

- Регулярно проверяйте выписку о компании на сайте ЕГРЮЛ. Иногда налоговики ошибочно проставляют отметки о недостоверности сведений. Такая отметка — повод для банка приостановить обслуживание и потребовать объяснений.

- Если по какой-то причине компания не находится по месту регистрации, организуйте получение почты и всегда отвечайте на запросы банков и ФНС. При запросе пояснений или документов не нарушайте сроки предоставления. Известны случаи, когда из-за несвоевременной сдачи документов предпринимателю приходилось менять банк.

- Максимально полно обосновывайте экономический смысл проводимых операций. У вас требуют договор — предоставьте не только его, но и первичную документацию (транспортные и товарные накладные, спецификации, заказ-наряды и др.). Пусть банк убедится, что сделка законная и реальная.

- При заполнении платежного поручения всегда подробно указывайте основание платежа. Не ограничивайтесь указанием счета или акта выполненных работ. Пропишите реквизиты договора, виды товаров, работ или услуг. Требуйте таких же действий от своих контрагентов. Это не та информация, которую надо скрывать от банка.

- Откажитесь от дробления бизнеса. Использование схем, направленных на минимизацию или неуплату налогов, всегда вызывает пристальное внимание банкиров. Они даже могут провести сомнительные операции, но обязательно сообщат о своих подозрениях в Росфинмониторинг.

Подводим итоги

- Мы привели общие рекомендации по правилам ведения расчетов через банковские счета.

- Их выполнение не гарантирует отсутствие претензий, но помогает максимально уменьшить риск попадания в «красную зону».

- О том, что делать если вы все-таки оказались в поле зрения службы безопасности банка, мы рассказываем в продолжении серии материалов о блокировках: здесь и здесь.

Источник: blogkadrovika.ru