О порядке перехода на УСН налогоплательщиков, которые перестали быть плательщиками ЕНВД

Управление Федеральной налоговой службы по Новгородской области сообщает, что с 1 января 2021 года налогоплательщики не вправе продолжать применять систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) и могут выбрать иной специальный режим налогообложения, в частности перейти на упрощенную систему налогообложения (далее – УСН).

Организации или индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН.

В уведомлении указывается выбранный объект налогообложения («доходы», либо «доходы минус расходы»). Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСН.

Как стать индивидуальным предпринимателем? Как зарегистрировать ИП?

Таким образом, организации и индивидуальные предприниматели, которые перестают быть налогоплательщиками ЕНВД, изъявившие желание перейти на УСН, могут представить уведомление о переходе на УСН с 1 января 2021 года не позднее 31 декабря 2020 года.

Уведомление о переходе на УСН представляется по форме № 26.2-1 (КНД 1150001), утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829.

При этом, в уведомлении по строке «Получено доходов за девять месяцев года подачи уведомления» отражается величина доходов по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Обращаем внимание, что организация или индивидуальный предприниматель после представления уведомления о переходе на УСН вправе изменить первоначально выбранный объект налогообложения, либо отказаться от применения данного режима налогообложения, направив новое уведомление о переходе на УСН и (или) соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано данное уведомление.

При этом, в указанных случаях ранее представленное уведомление будет аннулировано.

Обновились формы заявлений о регистрации организаций и индивидуальных предпринимателей

Управление Федеральной налоговой службы по Новгородской области информирует, что с 25 ноября 2020 года вступают в силу новые формы заявлений о регистрации субъектов предпринимательской деятельности и требования к их заполнению. Они утверждены приказом ФНС России от 31 августа 2020 года № ЕД-7-14/617.

Для государственной регистрации юридических лиц: формы N Р11001, Р12003, Р12016, Р13014, Р15016, Р16002, Р18002.

Для государственной регистрации индивидуальных предпринимателей: формы Р21001, Р24001, Р26001.

Для государственной регистрации крестьянских (фермерских) хозяйств: формы Р24002, Р26002.

Напоминаем, что при регистрации до 24 ноября 2020 года включительно используются прежние формы заявлений, утвержденные приказом ФНС России от 25 января 2012 года № ММВ-7-6/25.

При разработке новых форм заявлений учтены изменения в законодательстве за последние пять лет.

Так, в новых формах теперь можно отразить сведения о типовом уставе ООО, электронной почте юридического лица и индивидуального предпринимателя, наличии корпоративного договора, единственном акционере общества.

Формы заявлений также были дополнены для внесения сведений о наименовании юридического лица на языках народов РФ и иностранном языке.

Теперь в них также можно включить информацию о том, действуют ли несколько лиц, которым предоставлено право выступать от имени компании, совместно или независимо друг от друга.

В регистрирующий орган документы могут быть направлены:

- почтовым отправлением с объявленной ценностью при его пересылке с описью вложения;

- представлены заявителем непосредственно, либо через многофункциональный центр предоставления государственных и муниципальных услуг;

- направлены в форме электронных документов, подписанных усиленной квалифицированной электронной.

Представление документов в регистрирующий орган непосредственно или через многофункциональный центр может быть осуществлено заявителем либо его представителем, действующим на основании нотариально удостоверенной доверенности, с приложением такой доверенности или ее копии, верность которой засвидетельствована нотариально, к представляемым документам.

Пресс-центр

- О Пскове

- История

- Территория

- Символика

- Постановления Главы города Пскова

- Нормативные правовые акты Администрации города Пскова

- Решения об установлении публичных сервитутов

- Проекты Решений Псковской городской Думы

- Порядок обжалования нормативных правовых актов

- Нормативные правовые акты Правительства Псковской области

- Выявление правообладателей ранее учтенных объектов недвижимости

- Муниципальный контроль

- Раскрытие показателей бухгалтерской отчетности

- Почетные грамоты и благодарственные письма Администрации города Пскова

- Отчеты

- Статистическая отчетность

- Реестр информационных систем Администрации города Пскова

- Градостроительное зонирование

- Охрана труда

- Ведомственный контроль за соблюдением трудового законодательства

- Информация о рассчитываемой за календарный год среднемесячной заработной плате руководителей, их заместителей и главных бухгалтеров муниципальных учреждений и предприятий МО «Город Псков»

- Гражданская оборона и защита населения и территорий от ЧС

- Управляющие организации

- Предприятия ЖКХ

- Телефоны оперативных и экстренных служб города Пскова

- Аварийные и справочные службы

- Средства массовой информации

- Законодательная карта

- Маршруты и расписания городских автобусов

- Гражданская подготовка и защита населения и территорий от ЧС

- Территориальное общественное самоуправление

- Публичные слушания

- Новости

- Территориальная избирательная комиссия г. Пскова

Источник: icqinfo.ru

СВ-Принт

Не все могут использовать данный режим. Поэтому надо для начала разобраться, подходит ваша фирма под требования. Помимо этого, переходы с других режимов немного отличаются и имеют свою специфику. Разберемся со всем поэтапно.

Условия для перехода на УСН

Компания не относится к следующим структурам:

- НПФ (негосударственные пенсионные фонды)

- Банк

- Инвестиционный фонд

- Страховая организация

- Участник рынка ценных бумаг

- Ломбард

- Производитель подакцизного товара

Компания не занимается такими видами деятельности как:

- игорный бизнес

- добыча полезных ископаемых

- реализация полезных ископаемых

Другие условия

Доходы не более 60 млн. р.

Остаточная стоимость не более 100 млн. р.

Число сотрудников в фирме не должно быть более 100 человек.

Доля других организаций в этой фирме не может быть более 25%

Не должно быть филиалов и/или представительств.

Компания не может перейти на УСН, если за 9 месяцев года, в котором подается уведомление, доходы были более 45млн. р. (ст. 346.12 НК РФ)

Какие налоги заменяет? В чем суть?

При применение упрощенной системы налогообложения, ИП освобождается от налогов, которые применялись общей системой налогообложения:

- налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности;

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Важно! УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода на упрощенную систему налогообложения

При добровольной процедуре перехода, имеется два варианта:

- Переход на УСН вместе с регистрацией ИП. Уведомление может подаваться вместе с документами на регистрацию предпринимательской деятельности. В случае, если это не было сделано, вы имеете еще 30 дней для размышление. (п. 2 ст. 346.13 НК РФ)

- Переход на УСН с других режимов налогообложения. В таком случае перейти на УСН можно будет только со следующего календарного года. Но уведомление нужно будет подать не позднее 31 декабря. (п. 1 ст. 346.13 НК РФ)

Переход с ОСНО на УСН

Переход с ОСНО на УСН производится по стандартной схеме. С начала следующего календарного года при предоставлении заявления в налоговую с 1 октября по 31 декабря. В заявлении необходимо указать сумму доходов за 9 месяцев текущего года (сумма не должна превышать 45млн. р.), среднюю численность работающих человек в организации (не более 100 человек) и остаточную стоимость основных средств (не более 100млн. руб.).

Переход с ЕНВД на УСН

Переход с ЕНВД на УСН осуществляется с начала того месяца, в котором была прекращена их обязанность об уплате единого налога на вмененных доход. (п. 2 ст. 346.13 НК). Так же можно потерять право на «вмененных» налог и перейти на УСН. Потерять право на ЕНВД возможно при нарушении ведения деятельности.

Скачать форму КНД 1150001 для перехода на УСН

Форма уведомления о переходе на специальный налоговый режим, бланк КНД 1150001: Скачать тут (PDF) В формате DOC и в Excel

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Важно! Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Образец заполнения заявления (КНД 1150001)

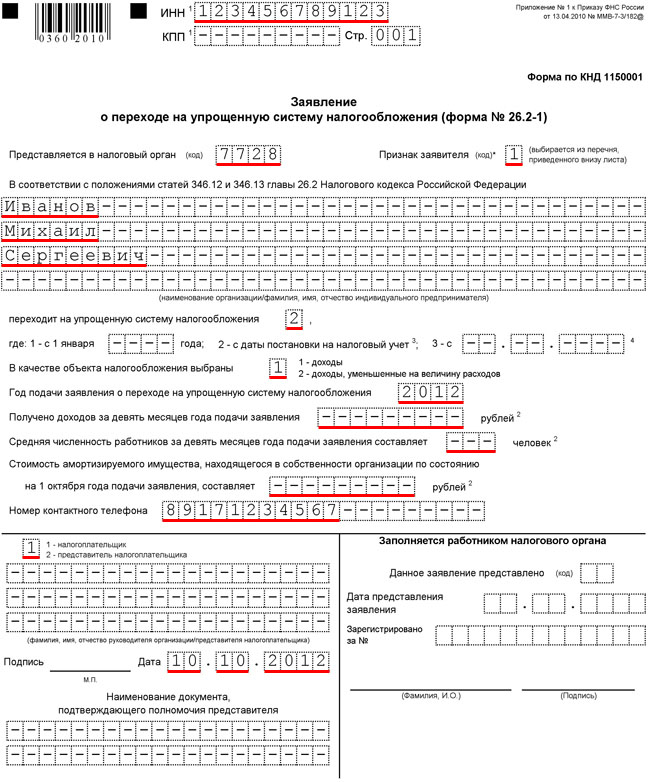

Форма №26.2-1 достаточно простая и в ней не должно возникнуть проблем. Но все же рассмотрим подробно.

В шапке документа указываем свой ИНН. Если его нету, то не заполняем поля или ставим прочерк. Поле КПП заполнять не нужно.

После этого указываем код налоговой. Если его не знаете, то можно узнать на этом сайте: (перейдите по ссылке, нажмите далее и укажите ваши данные, после этого сервис вам выдаст код (и даже больше) налоговой в который вы сдаете документы по месту жительства.

В графе Признак налогоплательщика прописываем:

Цифру 1, в случае если подаете документы вместе с основным пакетом на регистрацию ИП.

Цифра 2 если недавно создали ИП (не позднее 30 дней с момента постановки на учет), либо перестали быть плательщиком ЕНВД.

Цифра 3, если переходите с иных систем налогообложения, за исключением ЕНВД.

Так же обязательные поля ФИО.

В графе переход на упрощенную систему налогообложения вписываем цифру 2.

Далее заполняем графу «В качестве объекта налогообложения выбраны». Тут вы уже должны заранее определиться что вам нужно. Это или Доходы, тогда ставим цифру 1. Или Доходы, уменьшенные на величину расходов, тогда ставим цифру 2.

В графе год подачи заявления прописываем текущий год.

В ниже следующих трех строчках ставим прочерк, если заявление подается вместе с регистрацией. Если уже после, то нужно заполнять.

В реквизитах указывайте цифру 1 если сдаете самостоятельно, ставьте подпись, дату и хорошо будет, если укажите номер телефона.

Если за вас сдает доверительное лицо, тогда ставьте 2, вписывайте его ФИО, документ подтверждающий полномочия представителя, дату и подпись.

Важно! Подготовьте уведомление в двух экземплярах. На одном из них налоговая должна поставить, а лучше ее попросить об этом, отметку о получении. Таким образом вы сможете подтвердит переход на УСН, если возникнет необходимость. Сохраните его.

Рекомендуем ознакомиться со статьей: Процесс регистрации ИП в налоговой.

Как и когда подается уведомление о переходе на УСН (КНД 1150001) и как правильно его составить — рассмотрим в данной статье.

Уведомление о переходе на УСН

Юридическое лицо или предприниматель (ИП) сменить общую систему налогообложения (ОСНО) на упрощенную (УСН) может только с 01 января следующего года. Уведомление по форме КНД 1150001 нужно предоставить в налоговую службу не позднее 31 декабря. Но если 31 декабря приходится на выходной день, то сдать уведомление о применении УСН необходимо не позднее рабочего дня следующего года (пункт 1 статьи 346.13 НК РФ).

Но прежде чем подать уведомление о переходе на УСН, предприниматели и юридические лица должны посмотреть, соблюдаются ли обязательные критерии, предусмотренные главой 26.2 НК РФ. Налоговая служба не будет предупреждать предпринимателей и юридических лиц о том, могут ли они принимать УСН или нет. Правомерность применения УСН выявиться только при выездной налоговой проверке.

Подать уведомление о переходе на УСН имею право юридические лица и предприниматели, у которых согласно статье 346.12 НК РФ, соблюдаются следующие критерии:

- доход за 9 месяцев — не более 112,5 млн. руб. (Письмо Минфина РФ от 25.08.2017 N 03-11-06/2/54808);

- остаточная стоимость основных средств на 01 января по бухгалтерскому учету не более 150 млн. руб.;

- у организации отсутствуют филиалы;

- в уставном капитале доля других организаций не более 25%;

- средняя численность не должна превышать 100 человек;

- организация или ИП не являются плательщиками ЕСХН.

Индивидуальные предприниматели (ИП) в уведомлении еще должны указать объект налогообложения. В упрощенной системе налогообложения есть два объекта обложения налогом — это «Доходы» и «Доходы минус Расходы».

Куда подается уведомление о переходе на УСН

Уведомление подают в ИФНС, где налогоплательщик зарегистрирован (пункт 1 статьи 346.13 НК РФ). Уведомление можно подавать либо в электронном виде, либо на бумаге (приказ ФНС от 16 ноября 2012 № ММВ-7-6/878).

Как заполнить бланк (форма 26.2-1)

Рассмотрим более подробно правила заполнения уведомления о переходе на УСН.

При заполнении уведомления важно учесть следующие моменты:

- в верхней части бланка указываем ИНН и КПП налогоплательщика (у ИП нет КПП, поэтому в строке ставиться прочерк);

- в строчке Предоставляется в налоговый орган (код) — указываем код налогового органа, где зарегистрированы;

- в строчке Признак налогоплательщика (код) — указываем соответствующий код, выбрав из предлагаемого списка внизу бланка;

- в строчке переходит на упрощенную систему налогообложения указываем – соответствующий код выбрав из предлагаемых в нижней строке;

- в строке В качестве объекта налогообложения указываем – соответствующий код выбранного Вами налогообложения;

- Указываем год подачи уведомления и переходе на УСН – 2017;

- Полученный организацией (индивидуальным предпринимателем) доход за 9 месяцев 2017 года;

- Остаточную стоимость ОС на 01 октября (предприниматели в данной строчке ставят прочерки);

- Далее, указываем ФИО налогоплательщика, телефон и дату подачи уведомления.

Чистый бланк можно скачать в формате PDF

Источник: svprint34.ru

1150001 образец ип при регистрации

пожалуй, лучший новостной портал в Подосиновском районе

Форма №26.2-1 КНД-1150001 Уведомление о переходе на УСН

| [ —>Скачать с сервера (55.0 Kb) ] | 14.12.2012, 02:06 |

| Форма №26.2-1 КНД-1150001 Уведомление о переходе на упрощенную систему налогообложения действует с 02 ноября 2012 года | |

формат файла: MS Exсel

Кроме этого можно скачать:

Похожие материалы:

- Форма №26.2-8 КНД-1150024 Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН

- Форма №26.2-6 КНД-1150016 Уведомление об изменении объекта налогообложения УСН

- Форма №26.2-3 КНД-1150002 Уведомление об отказе от применения УСН

- Форма №26.2-2 КНД-1150003 Сообщение об утрате права на применение УСН

- Форма №ЕНВД-4 КНД-1112017 Заявление о снятии с учета ИП в качестве НП ЕНВД

- Форма №ЕНВД-3 КНД-1110050 Заявление о снятии с учета организации в качестве НП ЕНВД

- Форма №ЕНВД-2 КНД-1112012 Заявление о постановке на учет ИП в качестве НП ЕНВД

- Форма №ЕНВД-1 КНД-1111022 Заявление о постановке на учет организации в качестве НП ЕНВД

- Форма КНД-1152016 «Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности» с 2010 года

- Порядок заполнения формы КНД-1152016 Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности

Комментарии:

Порядок вывода комментариев:

![]()

![]() 0

0 ![]() Спам

Спам

1 Лариса (01.04.2013 19:08) [Материал]

как скачать декларацию со штрих кодом

2 podosinovets (01.04.2013 20:59) [Материал]

Если с объемным штрих-кодом, то это невозможно, т.к. в объемном штрих коде закладывается вся информация из уже заполненной декларации. Вернее, штрих-код формируется по этой информации. Для заполнения и печати таких деклараций используется специальное программное обеспечение. К примеру СБиС++»Электронная отчетность» или программа «Налогоплательщик»

Но в законодательстве нет требования представления декларации ТОЛЬКО с объемным штрих-кодом. Если у Вас не принимают без такого кода, то можете смело посылать декларацию распечатанную в Екселе в НИ письмом и Вас не накажут.

Источник: podosinovets.info