Кредиторская задолженность в балансе – это статья пассивов раздела V баланса в строке 1520. Она отражает краткосрочные обязательства компании – перед поставщиками, персоналом, по налогам и прочие.

Какие счета входят в строку 1520 баланса?

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

Что отражается по строке 1230 бухгалтерского баланса?

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Что входит в запасы баланса?

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что входит в строку 1410 бухгалтерского баланса?

(«Агентство бухгалтерской информации», 2020)По строке 1410 баланса отразите остаток заемных средств с учетом процентов, срок погашения которых превышает 12 месяцев после отчетной даты. Проценты по долгосрочным займам, подлежащие уплате в срок, не превышающий года, покажите в составе краткосрочных обязательств.

Как на основе ОСВ заполнить бухгалтерский баланс

Какие счета относятся к краткосрочным обязательствам?

- заемные средства (строка 1510);

- кредиторская задолженность (строка 1520);

- доходы будущих периодов (строка 1530);

- оценочные обязательства (строка 1540);

- прочие обязательства (строка 1550).

Что отражается по строке 1550 бухгалтерского баланса?

Прочие обязательства (строка 1550 бухгалтерского баланса) По строке 1550 бухгалтерского баланса вписывают суммы краткосрочных обязательств, срок погашения которых не превышает 12 месяцев, не нашедших отражения в строках 1510-1540 формы. Это те обязательства, которые, прежде всего, не являются существенными (абз.

Что отражается по строке 1240 бухгалтерского баланса?

По строке 1240 отражают вложения фирмы в акции, облигации и другие ценные бумаги, осуществленные на срок не более одного года. Здесь также указывают сумму займов, предоставленных другим организациям на срок менее 12 месяцев.

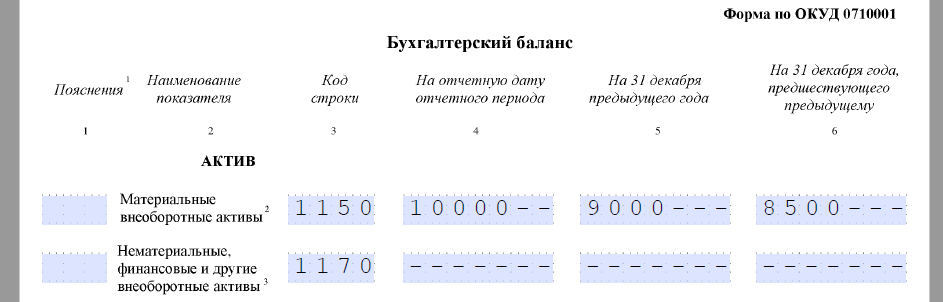

Что отражается по строке 1170 бухгалтерского баланса?

В строке 1170 баланса указывают приобретенные вашей фирмой акции, облигации, финансовые векселя и другие ценные бумаги. Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы займов, предоставленных вашей фирмой.

Что отражается по строке 1370 баланса?

Так, строка 1370 именуется «Нераспределенная прибыль (непокрытый убыток)». Как следует из названия, по этой строке отражается накопленная на отчетную дату величина нераспределенной прибыли или непокрытого убытка.

Как посчитать запасы?

Величина МПЗ по строке «Запасы» в активе баланса на конец года исчисляется по формуле: Ʃ МПЗ = Сумма дебетовых сальдо по счетам 10,11,15,16,20,21,23,28,29,41,43,45,97 – Сумма кредитовых сальдо по счетам 14 и 42.

Что входит в состав материально производственных запасов?

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные), топливо;

- тара и тарные материалы, запасные части;

- инвентарь и хозяйственные принадлежности.

Что входит в оборотные активы в балансе?

Что такое оборотные активы организации

Оборотные активы – это имущество, которое сразу идет в оборот и должно принести доход в течение года или одного производственного цикла. . В активе баланса оборотные активы расположены в зависимости от ликвидности.

Как найти заемные средства в балансе?

Где показывают заемные средства в балансе? Заемные средства в балансе — это сумма строк 1410 (долгосрочные обязательства) и 1510 (краткосрочные обязательства). В вошедшую в отчетность сумму, помимо основного долга, включают задолженность по начисленным процентам.

Что отражается в строке 1510 баланса?

Строка 1510 посвящена заемным средствам. . В строку 1510 попадают суммы краткосрочных кредитов и займов со сроком погашения не более 12 месяцев после отчетной даты. В балансе нужно показать не только саму сумму займа или кредита, но и проценты, которые по нему должна заплатить организация по условиям договора.

Источник: krugruk.ru

НДС в балансе – в какой строке отражается

Как разобраться с НДС в балансе? Учитывается сумма налога в активе или пассиве? Как она учитывается и отражается в балансе при предоплате? Как отражать НДС при применении новых ФСБУ? Эти и другие вопросы рассмотрим в материале далее.

- В каком разделе отражается НДС в балансе

- При каких условиях можно принять НДС к вычету?

- Как отразить дебиторскую задолженность (ДЗ) в балансе

- Авансы в капвложения, запасы

- Прочие оборотные активы и НДС

- Кредиторская задолженность (КЗ) и НДС

- Итоги:

В каком разделе отражается НДС в балансе

НДС в балансе отражается в активе и пассиве:

НДС по приобретенным ценностям в балансе это – входной НДС, не предъявленный к вычету на конец отчетного периода (1220).

Дебет счета 19 может складываться из сумм:

- Входной НДС – налог, предъявленный поставщиками при приобретении товаров, работ, услуг на территории РФ;

- НДС, который уплачен на таможне при ввозе товаров в РФ;

- НДС, удержанный организацией, которая является налоговым агентом;

- НДС, начисленный на стоимость СМР, выполненных собственными силами.

По кредиту счета 19 отражаются списанные суммы НДС в корреспонденции со счетами:

- счет 68 – суммы НДС, которые предъявлены к вычету;

- счета 01, 04, 08, 10, 41 – суммы НДС, которые должны учитываться в стоимости приобретенных товаров;

- счета 20, 26, 44, 90, 91 – суммы НДС, учитываемые в стоимости приобретенных товаров, работ, услуг;

- счет 91 – суммы налога, которые нельзя предъявить к вычету из-за невыполненных условий (согласно ст. 171, 172 НК РФ).

При каких условиях можно принять НДС к вычету?

Вспомним необходимые условия, которые должны быть одновременно выполнены для предъявления к вычету входного НДС (согласно п. 2 ст. 171, п. 1 ст. 172, ст. 149 НК РФ): у организации есть правильно оформленный счет-фактура от поставщика на товары, работы, услуги, которые приняты к учету и используются в операциях, облагаемых НДС, или для операций по реализации товаров, работ, услуг за пределами территории РФ.

В каких случаях на счете 19 могут «зависнуть» и не предъявляться к вычету суммы НДС:

- Длительный производственный цикл товаров, работ, услуг (п. 7 ст. 172 НК РФ).

- Операции, облагаемые НДС по 0-й ставке (п. 3 ст. 172 НК РФ).

- В полученных от поставщика СФ есть ошибки, необходимы исправления.

- СФ от поставщика не получены вовремя.

- Налогоплательщик решил воспользоваться правом заявить входной НДС в течение 3 лет после принятия к учету товаров, работ, услуг (п. 1.1 ст. 172 НК РФ).

- НДС, удержанный налоговым агентом, принимается к вычету только после его фактической уплаты в бюджет налоговым агентом.

НДС с авансов в балансе может отражаться как при получении средств от покупателей или заказчиков, так и при перечислении денежных средств поставщикам.

Как отразить дебиторскую задолженность (ДЗ) в балансе

ДЗ в части авансов, выданных поставщикам и подрядчикам, отражается в оценке за минусом суммы НДС, подлежащей (принятой) к вычету.

Вышеуказанное положение применимо к выполнению организациями – плательщиками НДС.

Но на практике рассчитать из общей суммы выданных поставщикам и подрядчикам авансов суммы НДС, подлежащие вычету, бывает очень сложно (не все поставщики являются плательщиками НДС, применяются разные ставки налога, осуществляются льготируемые виды деятельности и пр.).

При буквальном прочтении Рекомендаций Минфина можно сделать вывод, что вычитать нужно лишь ту сумму НДС, которая подлежит вычету в соответствии с НК РФ. Но многие организации на практике рассчитать эту сумму на отчетную дату просто не могут, поэтому если организация не может достоверно рассчитать сумму НДС по авансам , подлежащую вычету, то она имеет право отразить в балансе в строке «Дебиторская задолженность» сумму авансов с учетом НДС, отразив это решение в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах

Неплательщики НДС в составе ДЗ показывают полную сумму перечисленных авансов с учетом НДС.

НДС к возмещению в балансе отражается в стр. 1230:

Авансы в капвложения, запасы

Отдельно стоит отметить, что предоплата в капвложения рассматривается как ДЗ до получения имущества, принятия работ и отражается без НДС, если имеется право на вычет. НДС до вычета отражается в составе оборотного актива отдельно от задолженности.

Аналогичный подход применяется и к авансам, выданным на запасы. Авансы отражаются за вычетом НДС, который показывается отдельно от задолженности в качестве оборотного актива. Сумма задолженности может быть зафиксирована двумя способами:

- в строке 1210 Запасы;

- в строке 1230 ДЗ.

Прочие оборотные активы и НДС

Прочие оборотные активы (1260) также может включать суммы НДС в случаях:

- Суммы НДС, которые исчислены при отгрузке продукции, товаров, когда право собственности на отгруженную продукцию, товар переходит к покупателю не в момент отгрузки.

- Суммы НДС и акцизов при неподтвержденном экспорте, которые подлежат дальнейшему возмещению из бюджета.

- Суммы НДС с обязательств по аренде, лизингу (ФСБУ 5/2018).

- Суммы налога с авансов в составе капвложений (ФСБУ26/2020).

Кредиторская задолженность (КЗ) и НДС

КЗ в части полученных авансов отражается по строке «КЗ» за исключением суммы НДС, подлежащей уплате (уплаченной) в бюджет в соответствии с НК РФ. Компания сама решает, какие показатели строки детализировать. Так, сумму авансов полученных можно отразить в отдельной строке, особенно если эта цифра является существенной. При этом сумма НДС с полученных авансов в балансе не отражается.

Задолженность по НДС в балансе показывается в строке 1520:

Отражение НДС по арендным обязательствам в балансе в связи с применением ФСБУ 25/2018 выглядит так:

- сумма арендных обязательств без НДС указывается в стр. 1450;

- сам налог – в стр. 1260.

Аналогичная ситуация и с лизинговыми платежами: НДС учитывается отдельно от суммы платежа, так как суммы налогов исключаются из платежей по договорам аренды.

Помним! Бухотчетность включает в себя баланс и отчет о финансовых результатах.

Выручка в Форме № 2 (2110) с НДС не показывается, НДС отражается в балансе.

Рассмотрим примеры, цифры приведены в тыс. руб.

ООО «Василек» является средним предприятием и плательщиком НДС.

- Предприятие решило воспользоваться правом заявить налог к вычету в течение последующих 3 лет.

По дебету счета 19 накопилась сумма налога в размере 2 064.

2. ООО «Василек» перечислило поставщику ООО «Ромашка» аванс за продукцию в размере 150, НДС 20 % – 25. НДС был принят к вычету.

В учете бухгалтер сделал проводки:

Дт 60 Кт 51 – 150 – уплачен аванс;

Дт 68.02 Кт 76 ВА – 25 – предъявлен НДС к вычету по уплаченному авансу.

НДС принят к вычету

Не применяется право на вычет НДС с аванса

1230 ДЗ Расчеты с поставщиками и подрядчиками

125

125

1230 ДЗ Расчеты по налогам и сборам

25

0

1260 Прочие оборотные активы

0

25

3. ООО «Василек» получило от ООО «Ромашка» товар по сделанной предоплате.

Дт 41 (08, 10, 26) Кт 60 – 125 – получен товар;

Дт 19 Кт 60 – 25 – принят к учету счет-фактура поставщика;

Дт 76 ВА Кт 68.02 – 25 – восстановлен НДС;

Дт 68.02 Кт 19 – 25 – принят к вычету НДС.

4. ООО «Ромашка» получило от покупателя ООО «Василек» денежные средства в размере 150, НДС – 25 в счет предстоящей отгрузки.

Отражение в учете следующее:

Дт 51 Кт 62.02 – 150 – получен аванс от покупателя;

Дт 76 АВ Кт 68.02 – 25 – начислен НДС к уплате по полученному авансу.

1520 КЗ Расчеты с покупателями и заказчиками

125

1520 КЗ Расчеты по налогам и сборам

25

5. ООО «Ромашка» отгрузило в адрес ООО «Василек» товар по полученному авансу:

Дт 62 Кт 90.01 – 150 – реализация товаров;

Дт 90.03 Кт 68.02 – 25 – НДС с реализованного товара;

Дт 68.02 Кт 76АВ – 25 – восстановлен НДС.

Итоги:

- Информация об авансах отражается в балансе за минусом НДС.

- Дебетовое сальдо по счету 76 АВ и кредитовое сальдо по счету 76 ВА в балансе не отражается.

- Если НДС учитывается обособленно в составе оборотного актива, то его сумму надо указать в стр. 1260.

Автор статьи

Специализация: Эксперт по кадровому делопроизводству

Эксперт в сфере кадрового делопроизводства и бухучета. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит»

Источник: zakonbiznesa.ru

Как составить бухгалтерский баланс для усн

Бухгалтерский баланс при УСН заполняется и подается в инспекцию в обычном порядке. В материале пойдет речь о том, в каких случаях составляется такой вид отчета при УСН, а также о преференциях упрощенцам при его сдаче.

Бухучет при УСН – особенности

Однако большинство организаций, использующих в работе УСН, являются малыми предприятиями (у них почти совпадают условия принадлежности к статусу). А последним тем же законом № 402-ФЗ (п. 4 ст. 6) позволено вести учет в упрощенном варианте. В результате большинство компаний с УСН применяют более простые способы учета и отчетности.

Упрощенный бухгалтерский баланс – применять или нет?

Иногда эта альтернатива приносит определенную пользу. Например, организация на упрощенке может выбрать общие принципы ведения учета, если отчеты она сдает в электронной форме и ей необходимо внести в них дополнительные данные. Дело в том, что упрощенную отчетность из-за специфики формата дополнять нет возможности.

Упрощенная форма бухгалтерского баланса – как она выглядит

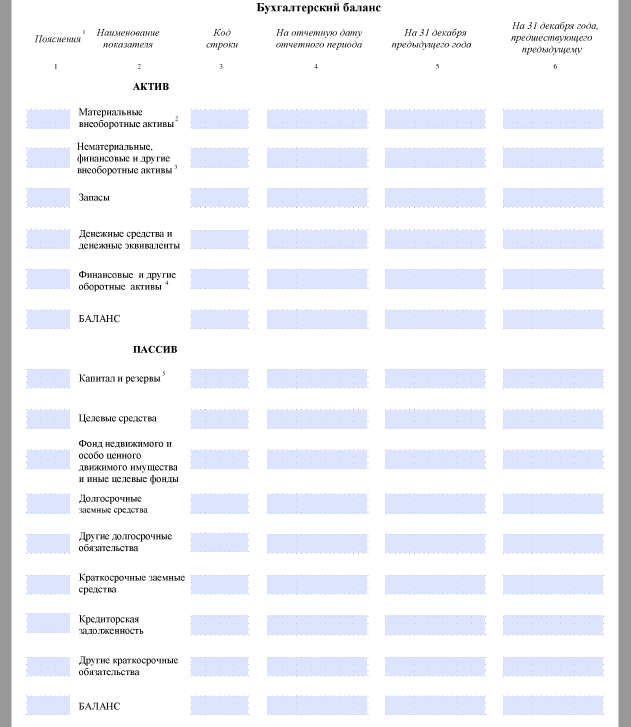

Упрощенная форма баланса, который должны оформлять компании на УСН, приводится в приказе № 66н, если точнее – в приложении № 5 к данному приказу. Он существенно отличается от рядовой формы. Во-первых, в нем строк намного меньше: 5 отведены для актива и 6 – для пассива. Во-вторых, ни актив, ни пассив не поделены на разделы. Рассмотрим далее, каким образом заполняется такая форма баланса.

Как заполнить бухгалтерский баланс по упрощенной форме

В активе такого баланса без расшифровки следует указывать:

1. Материальные внеоборотные активы, куда входят:

• Основные средства – 01 счет. Амортизацию, накопленную на 02 счете, здесь следует вычесть до внесения в соответствующую графу.

• Имущество, которое предоставлено на возмездной основе в пользование на определенное время, – 03 счет. Амортизацию, накопленную на 02 счете, здесь тоже следует вычесть из стоимости имущества до внесения в соответствующую графу.

• Оборудование, предназначенное к установке – 07 счет.

• Капвложения – 08 счет. Исключение составляют инвестиции в НМА и НИОКР, они будут отражены по другой строке.

• Авансы, которые обусловлены строительством основных средств, – 60 счет.

2. Нематериальные и иные внеоборотные активы, куда могут входить:

• Нематериальные вложения – 04 счет. Амортизацию, накопленную на 05 счете, здесь следует вычесть до внесения в соответствующую графу.

• Финансовые вложения долгосрочного характера –58 счет. Если на 59 счету формировался резерв под обесценивание таких вложений, то до внесения в баланс его следует вычесть из суммы вложений.

• Вложения, осуществляемые в НИОКР, – счет 08 субсчет 8 и прочие.

• сырье и материалы – 10 счет,

• товары – 41 счет,

• готовая продукция – 43 счет и прочие.

• остатки по кассе и по банковским счетам организации – 50, 51, 52 счета и другие,

• денежные переводы, которые находятся в пути, – 57 счет.

5. Оборотные (в том числе финансовые) активы, например:

• Финансовые вложения, если они имеют краткосрочный характер, – 58 счет. Когда на 59 счету формируется резерв под обесценивание таких вложений, то из общей их суммы его следует вычесть до внесения в баланс.

• Остатки дебетового характера по счетам, на которых ведется учет расчетов, – 60, 62, 68, 69, 70, 76 счета и др.

Пассив содержит следующие строки:

1. Капитал и резервы. Здесь следует отражать все виды капиталов, которыми обладает организация, а также прибыль до распределения или убыток, который не покрыт на дату составления баланса, – 80, 82, 83 и 84 счета.

2. Заемные средства долгого срока погашения (срок погашения превышает 12 месяцев) – 67 счет.

3. Иные обязательства долгосрочного характера.

4. Заемные средства короткого срока погашения (срок погашения их не превышает 12 месяцев) – 66 счет.

5. Кредиторская задолженность краткосрочного характера – остатки по кредиту по 60, 62, 68, 69, 70, 71, 73, 75 и 76 счетам.

6. Иные обязательства с коротким сроком исполнения.

По аналогии с обычным балансом в упрощенном документе содержатся данные за 3 года. Имеются в виду отчетный год, предыдущий и тот, который предшествовал предыдущему. Применительно к текущей ситуации баланс за 2016 год должен будет содержать остатки, сформировавшиеся на 31.12.2016, 31.12.2015 и 31.12.2014.

Балансовые строки указаны под соответствующими кодами, которые можно найти в приказе № 66н (приложение № 4). В бухгалтерский баланс, составляемый в упрощенном виде, вносятся уже суммированные данные, которые сами содержат несколько показателей сходного назначения. По этой причине код строки должен будет соответствовать тому показателю, который превалирует в суммарном выражении над другими.

Отметим, что с 2015 года главный бухгалтер исключен из числа лиц, которые обязаны подписывать упрощенный бухгалтерский баланс. Такая обязанность осталась лишь у руководителя организации.

Подведем итог. Предприятия на УСН бухгалтерский баланс сдавать обязаны. Для таких налогоплательщиков предусмотрена упрощенная его форма, заполнять которую гораздо легче, чем баланс для ОСНО.

Помогите пожалуйста составить баланс УСН (Доходы) без работников

Пыталась самостоятельно разобраться и сразу же возник вопрос:

в актив баланса в строку (1250) я поставлю 3 677,91, а вот в пассив баланса в графу «Капитал и резервы» какую сумму я должна поставить?? (посмотрела, что «Капитал и резервы» это УК- нераспр. прибыль или непокрытый убыток, а в моем приеме что у меня прибыль или убыток и как это посчитать?

Это вот что такое? Какие могут быть «личные нужды» директора?

на основании одной лишь банковской выписки баланс составить невозможно в принципе.

кроме остатка на расч. счете у организации еще могут материальные активы — например:

— запасы — компьютер, инструменты какие-то, оборудование

— задолженность поставщикам или задолженность заказчиков

— задолженность по налогам (на 1 января, как правило, её не может не быть)

А для того, чтобы посчитать прибыль или убыток, надо вообще-то вести бух.учет.

эээ. а собсно по стенкам и крышам кто лазает?

Только забыли предупредить про бухучет и отчетность у ЮЛ. и про то, что личные нужды бывают у ФЛ — а то, что взял в свой карман диреХтур из кассы своего даже личного ООО нужно сначала обложить налогами (как минимум), а то и взносами. потому что это не его личные денЮжки, а вовсе даже общественные (в смысле — Общества). И если он претендует на них — пусть будет так добр сначала узаконить их перед государством. Кстати — если с директором не заключен ТД, то даже в подотчет эти денежки он взять не имеет права.

ЗЫ:Вот спрашивается — на хрена регить ЮЛ? Чего не работается в качестве ИП? Ни тебе бухучета с отчетностью, ни заморочек с кассами. Все нужды — личные как и деньги.

Про технику безопасности, наверное, тоже не нужно говорить. Не дай Бог, конечно.

А ниче так — налог к 31 марта заплатить 168 тыр с хвостиком. Директор в курсе? Еще и пени накапают .

Поскольку объяснить в данной ситуации просто невозможно. Ну или банальное — начинать надо с учета. Пусть даже элементарного. И хотя бухучет не так сложен, как альпИнизм — но таки ему тоже надо хоть мало-мальски учиться, пусть и самостоятельно. Ну или как минимум воспользоваться специальной программой.

Иначе будет мучительно больно — не физически, конечно. но морально — расставаться с деньгами путем уплаты регулярных штрафов не очень приятная процедура.

Если совсем примитивно подойти к заполнению бумажек под названием бухгалтерский баланс и отчет о финрезультатах, то рисуем следующие цифры (формы заполняются в полных тысячах рублей)

1. В Отчете:

Выручка (код 2110) — 2 805

Прочие расходы (2350) — 6

Налог (2410) 168

Чистая прибыль (2400) 2 630

2. Баланс

Актив : строка 1250 14 ( остаток на рс + считаем, что УК оплачен наличными в кассу 10 000=)

строка 1230 2 792 (считаем личные средства типа выданными в подотчет. ну очень условно)

Баланс АКТИВ строка 1600 2 806

Пассив: строка 1300 2 638 (УК 10 + нераспределенная прибыль 2 628 (2804707,61- 6159,7 — 2200- 168282 налог)

строка 1520 168 ( кредиторская задолженность по уплате единого налога)

Баланс ПАССИВ строка 1700 2 806

Последний раз редактировалось Тавита; 21.03.2017 в 22:50 .

Тавита, спасибо вам большое за ответ.

Я сейчас выяснила, что мы правда не внесли УК на Р/С , вы предложили оформить это ч/з ПКО, но у нас нет кассового аппарата на фирме или можно бланком строгой отчетности это оформить, если у нас ООО?

А вообще в уставе написано, что вснести УК нужно в течении года, значит в нашем случае до мая 2017 года, но получается в балансе за 2016 год эта сумма в 10 000 у меня не должна фигурировать ни в активе, ни в пассиве?

И последний вопрос, строка 1250, вы ставите сумму ОСТАТОК НА Р/С +УК, я читала разъяснения к балансу, в эту строку ставят деньги на р/с, в кассе, вроде ничего про УК не написано или это то что ук внесли через кассу и там деньги появились, так?

Еще раз хочу вас поблагодарить за вашу помощь

УК не надо пробивать через ККМ

УК должен фигурировать в активе и пассиве

Для ООО законодательно установленный срок оплаты УК -4 месяца с момента регистрации ООО.

Если УК не оплачен на отчётную дату, вы должны отразить сумму УК пассиве , а задолженность учредителя -в составе дебиторской задолженности.

Не про отчётность:

Марина***, попробуйте донести до директора, что так делать нельзя. Если организация оплачивает личные нужды работника, то это его доход, который облагается НДФЛ ( и, с вероятностью 99,99% фонды , а с 2017 ИФНС , захотят и страховые взносы с этих «нужд»).

1)Я правильно поняла, что общество может снимать деньги только на зпл сотрудникам и по договору беспроцентного займа между учредителем и обществом, в противном случает снятые суммы будут обложены налогом НДФЛ-13% и взносами.

2)Раньше деньги снимали с формулировкой «НА ХОЗЯЙСТВЕННЫЕ НУЖДЫ НЕ СВЯЗАННЫЕ С ВЫПЛАТОЙ ЗПЛ», сейчас хочу предложить » ПО ДОГОВОРУ БЕСПРОЦЕНТНОГО ЗАЙМА»

Я могу сделать договор беспроцентногог займа на 3 000 000 ( в среднем такой оборот за год)от 01.04.17 и на него ссылаться при каждом снятии. Может ли быть договор займа не возвратным?

При беспроцентном договоре займа у ФЛ возникает материальная выгода на процентах, которая тоже НДФЛ-ом облагается. Один договор на все снятия — могут квалифицировать как доход со всеми вытекающими. Если займ невозвратный — это уже называется «прощение долга», т.е. тоже НДФЛ, причем со всей суммы долга.

Марина***, Вы снимать с рс на выдачу займа хотите? Или на возврат?

В любом случае банк затребует договор.

Заем безвозвратным не бывает — на то он и заем. В случае невозврата — получится доход.

Если будете выдавать беспроцентный — возникнет матвыгода и НДФЛ с нее.

Для того чтобы возвращать — надо сначала что-то получить.

Подождите, я писала беспроцентный займ между учредителем и ООО, разве при таком займе тоже налогооблагаемый доход получается?

Я все это пишу, потому как директор не хочет на ИП переходить, думает, что с ним никто работать не будет, поэтому я ищу более-менее граммотное оправдание снятию денег с Р/С

Дивиденды. Но 13% все равно заплатить нужно.

И бумаги оформить.

Общество дает беспроцентный займ учредителю

. А это вы вообще про что? Чтой-то не в курсе дела?

Благодарю заранее!

декларацию надо сдать и налог заплатить

Положи меня, как печать, на сердце твое, как перстень, на руку твою: ибо крепка, как смерть, любовь; люта, как преисподняя, ревность; стрелы ее — стрелы огненные; она пламень весьма сильный. (с)

автоматизация позволяет формировать отчеты автоматически

Здравствуйте !

А у меня ситуация тоже интересная: пришло ООО,деят-ть «Аренда» помещений.И только дает «доход» за год (УСН-Доходы у них).И вот тоже этот самый баланс типа сделай. А принёс на 1 страничке(черновик какой то с исправлениями.. с доходами за год 160 т.р.).Да,сказал еще: «расходов у меня 13 т.р.»Все их данные,весь их бухгалтерский учет. Прошлого года дал баланс,так там гляжу две строки были: 1250 деньги 15 т.р. и 1370 капитал..-15.Отчет о финрез: выручка 42,расходы 25,налог на прибыль 2,чистая прибыль 15.

Даже не пойму как составить тоже,говоришь им про всё ,что в данной ветке обсуждаем-бесполезно.Твердят «Сделайте чего нибудь,лишь бы сдать» и всё тут. Налоговая видимо не больно и смотрит на эти балансы. т.к.это уже не первый приходят с «одной выпиской банка».Одно объяснение у них «у нас упрощенка».

Надо наверно «под расписку» делать(как в больницах при поступлении в стационар. что де предупреждены. )

А вопрос у меня другой даже: как же они сдают в аренду помещения ,здания,если у них нет основных средств? Что-то тормозю здесь. Клерки,выручайте! Может просто нет какой нито кадастровой стоимости,какого нито права собственности? Не понимаю,пожалуйста,может подскажите.

Сами они вразумительного опять мне ничего не говорят.тупик. Благодарю заранее.

По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Общие требования

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

Нередко можно встретить пример заполнения баланса для малого предприятия, где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки.

Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий, которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий, которого следует придерживаться при внесении сумм по каждой строке:

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: nalog-plati.ru