В 2023 году произошло много изменений, связанных с ведением учета НДФЛ и страховых взносов. Мы попросили специалиста «1С‑Рарус» рассказать читателям подробнее об изменениях.

В статье рассмотрим

- Oсновные изменения

- Учет доходов для НДФЛ и страховых взносов

- Схема ежемесячного порядка действий по расчету НДФЛ и страховым взносам

- Порядок действий по учету страховых взносов

- Тарифы страховых взносов

С 1 января 2023 года все компании будут рассчитываться с бюджетом с помощью единого налогового платежа на единый налоговый счет.

Совокупная обязанность — сумма всех налогов, сборов, авансов, взносов, штрафов, пени и процентов, которые обязана уплатить организация.

Так как с 1 января 2023 года ФНС самостоятельно формирует входящее сальдо единого налогового счета, работодатели не должны перечислять налоги разными платежками. Вся сумма будет переводиться на единый счет.

Суммы в счет погашения того или иного налога можно отправить ФНС из программы «1С:Зарплата и управление персоналом».

Настройки исчисления и удержания НДФЛ с авансов и межрасчетных зарплатных доходов в 1С 8.3 ЗУП

Обратите внимание: в единый налоговый платеж не входит НДФЛ с доходов иностранцев, которые работают в России по найму.

Основные изменения

- Дата фактического получения дохода в виде зарплаты — день ее выплаты.

- Расчет зарплаты ведется в пределах месяца.

- Сроки расчета и подача уведомления по налогу: с 23 числа предыдущего месяца по 22 число текущего месяца.

- Аванс по заработной плате признается полученным доходом сразу при выплате. Обратите внимание: с аванса также необходимо удержать НДФЛ.

- По умолчанию все документы, относящиеся к авансу, попадут в документ «Начисления за первую половину месяца».

- Расчет НДФЛ с совокупной налоговой базы отложен до 2024 года.

- Срок перечисления НДФЛ теперь определяется по-новому:

| с 1 по 22 января | не позднее 28 января |

| с 23 числа предшествующего месяца по 22 число текущего месяца | не позднее 28 числа текущего месяца |

| с 23 по 31 декабря | не позднее последнего рабочего дня календарного года |

Учет доходов для НДФЛ

- Все доходы в виде оплаты труда начнут учитываться по дате выплаты.

- Зарплата за первую половину месяца будет учитываться отдельно от выплаченной по итогам расчета за месяц.

- В справочнике кодов дохода изменять описание дохода не требуется, система все это сделает сама.

- Доходы в натуральной форме учитываются по дате, указанной в документе.

- Доходы в денежной форме учитываются по дате выплаты.

Учет доходов для страховых взносов

- Унифицирован порядок обложения доходов взносами на пенсионное, медицинское и социальное страхование.

- Доходы по договорам ГПХ стали облагаться социальным страхованием. Поэтому заболевший сотрудник на ГПХ может получить больничный лист точно так же, как и штатный сотрудник. Обратите внимание: для получения больничного листа сотрудник на ГПХ должен заработать необходимый минимум для начисления ему больничного листа.

- Доходы по договорам ГПХ опекунов и попечителей, получающих страховые пенсии, не облагаются взносами. Обратите внимание: доходы прокуроров, судей, следователей выведены в отдельный тариф, где взносы на ОПС не начисляются.

Схема ежемесячного порядка действий по расчету НДФЛ и страховым взносам

До 15 числа каждого месяца

Идеальный учет НДФЛ в 1С. Универсальная схема в 3 шага!

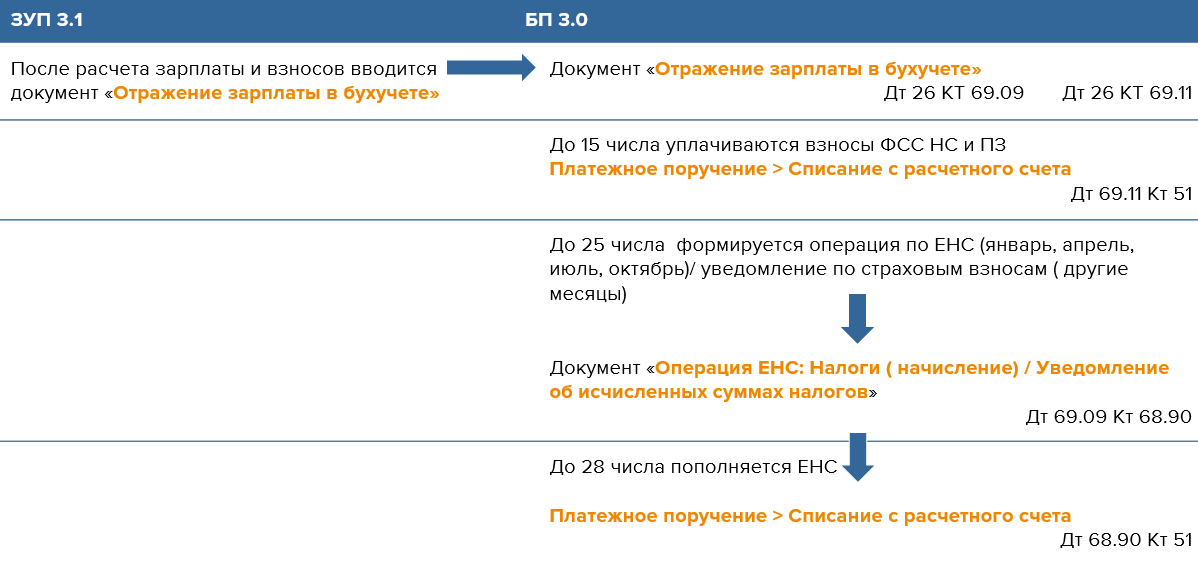

- Уплатить ФСС НС и ПЗ в СФР.

До 25 числа каждого месяца

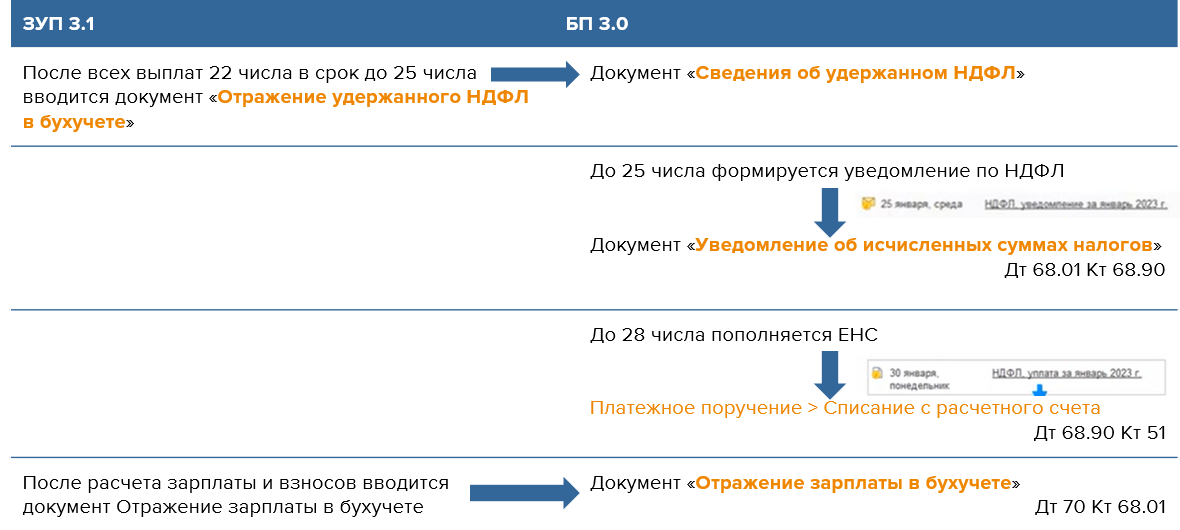

- Подать сведения за текущий месяц по НДФЛ (удержанный с 23 числа предыдущего месяца по 22 число текущего месяца).

- Страховые взносы за прошлый месяц.

- Сформировать уведомление о суммах НДФЛ и страховых взносов к уплате. Обратите внимание: сформировать новый документ «Отражение удержанного НДФЛ в бухучете» можно в 1С:ЗУП.

До 28 числа каждого месяца

- Пополнить ЕНС на сумму НДФЛ и страховых взносов к уплате.

- НДФЛ за текущий месяц (тот, который удержан с 23 числа предыдущего месяца по 22 число текущего месяца).

- Страховые взносы за прошлый месяц.

Ежемесячный порядок действий по НДФЛ

Обратите внимание: документ «Отражение зарплаты в бухучете» вводится за прошлый период. В этом документе с 70 на 68.01 передается исчисленный подоходный налог, а удержанный реально передается уведомлениями.

Ежемесячный порядок действий по страховым взносам

Обратите внимание: все документы в «1С:Бухгалтериия» можно сформировать вручную, если данные некорректно или вообще не подтянулись при синхронизации.

Тарифы страховых взносов

С 1 января 2023 года вводится новый тариф страховых взносов. В него будут включены три вида взносов: на пенсионное, медицинское и социальное страхование. Платить такие взносы нужно не в ФСС, а в объединенный социальный фонд.

Обратите внимание: эти изменения не коснутся взносов от несчастных случаев. Их необходимо рассчитывать отдельно и уплачивать не позднее 15 числа месяца, следующего за расчетным.

- Введение единого тарифа страховых взносов на все взносы — это 30% до предельной величины и 15,1 сверх предельной величины базы взносов. Обратите внимание: действуют три льготных тарифа: 15%, 7.6%, 0%.

- Единая предельная величина базы взносов в 2023 году — 1 917 000 рублей.

- Появилась унифицированная база взносов. Она включает единый круг застрахованных лиц по всем видам страхования.

- Уплата производится единым платежом, срок уплаты — 28 число следующего месяца.

- Ежемесячная подача уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Рассмотрим цепочку в программе «1С:Зарплата и управление персоналом»

Создадим начисление премии:

- Переходим во «Все начисления», нажимаем «Создать».

- Указываем месяц.

- Выбираем организацию и вид премии.

- Указываем дату.

- В табличной части указываем сотрудника.

- Ниже табличной части выбираем, что выплата произведена, например, в межрасчетный период.

- Программа автоматически рассчитывает НДФЛ.

- Записываем и закрываем документ.

Теперь необходимо сразу выплатить премию:

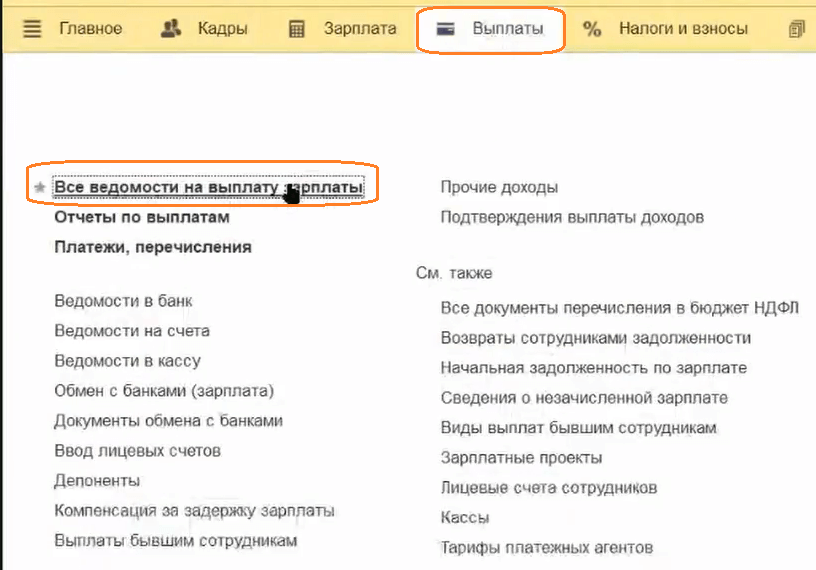

- Переходим в раздел «Выплаты», затем «Все ведомости на выплату зарплаты».

- Находим созданный документ.

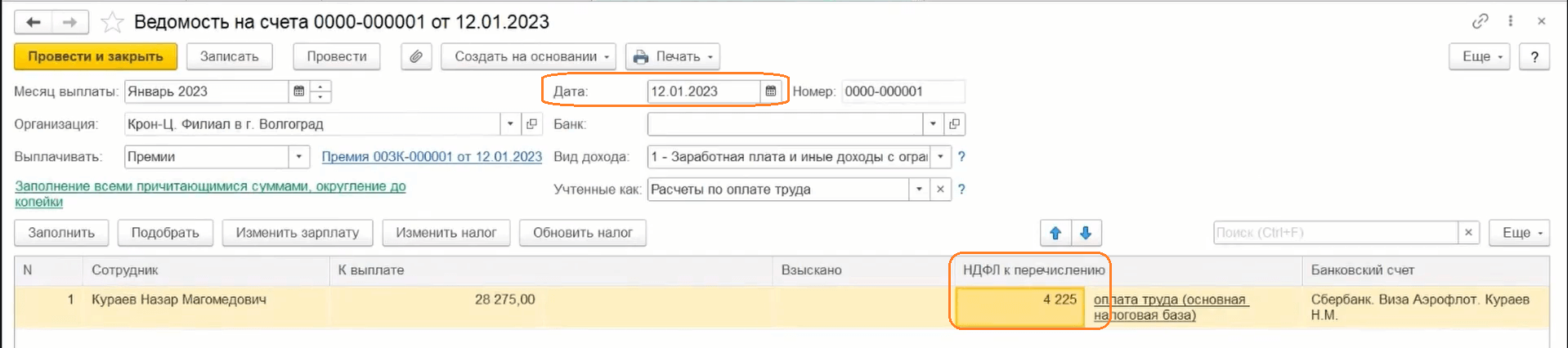

- В табличной части сформировался налог к перечислению. Он зафиксирован 12 января 2023 года и как доход, и как удержанное НДФЛ.

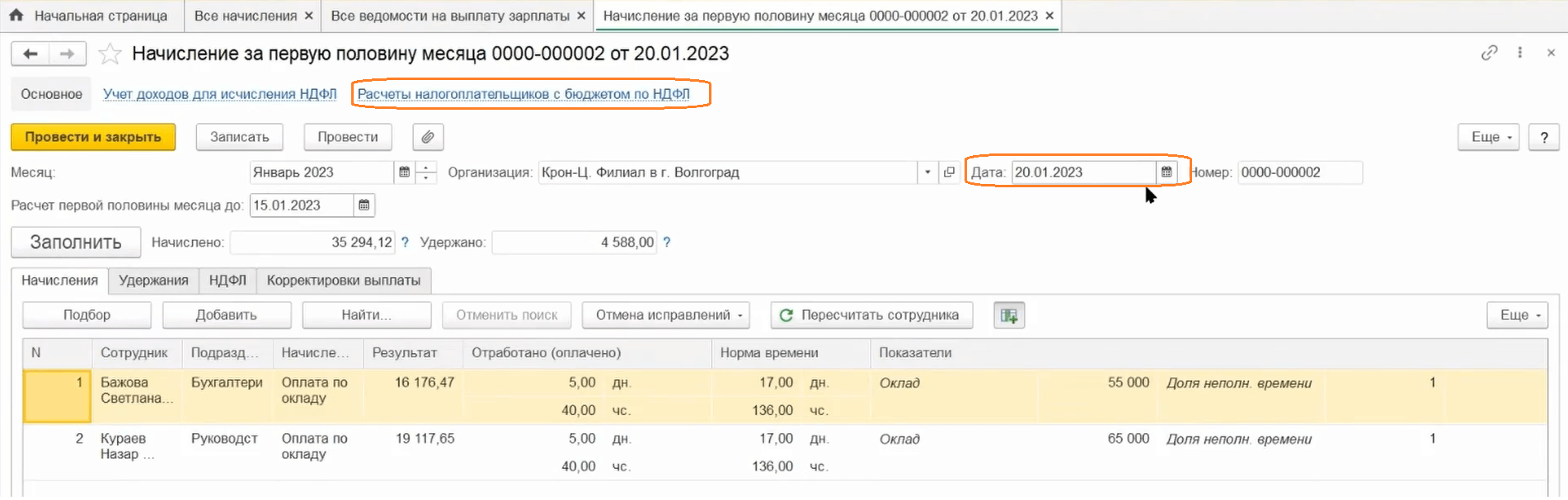

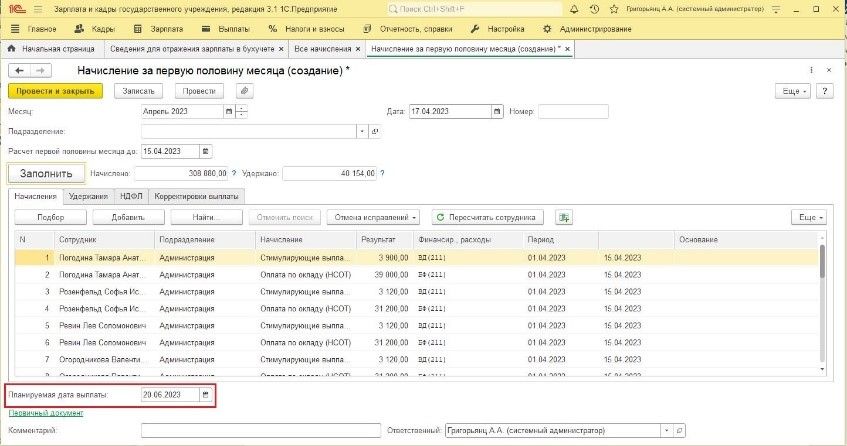

После ввода всех необходимых документов выполним начисления за первую половину месяца:

Обратите внимание: начисление заполнится по всем сотрудникам.

- Переходим в документ.

- Выбираем организацию.

- Проставляем дату выплаты в соответствии с датой выплаты аванса в организации.

- Указываем сотрудников.

- Проводим документ.

- Переходим по ссылке «Расчеты налогоплательщиков с бюджетом по НДФЛ».

- Заданное число (20 января) автоматически зафиксировано после проведения суммы удержанных налогов.

- Доходы по авансу и НДФЛ зафиксированы в нужных регистрах.

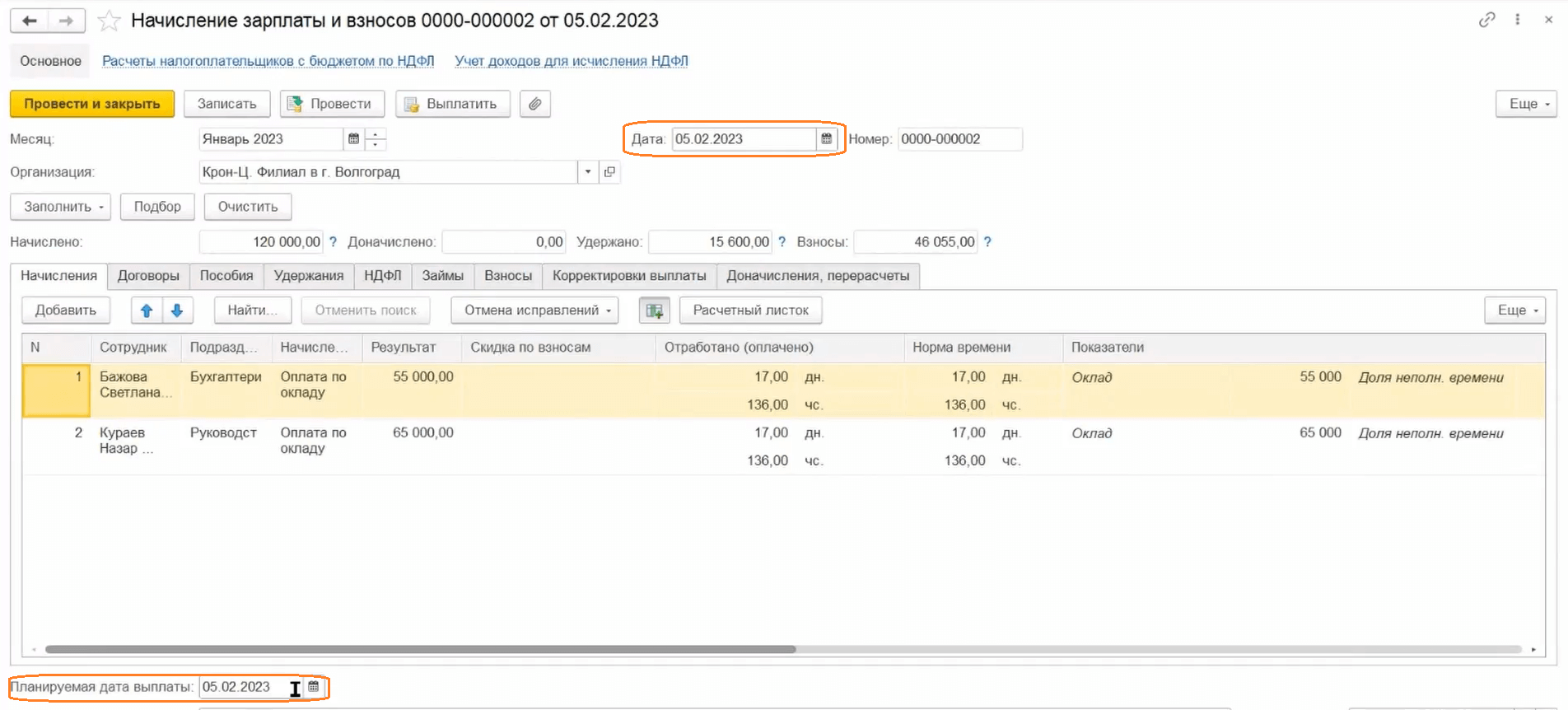

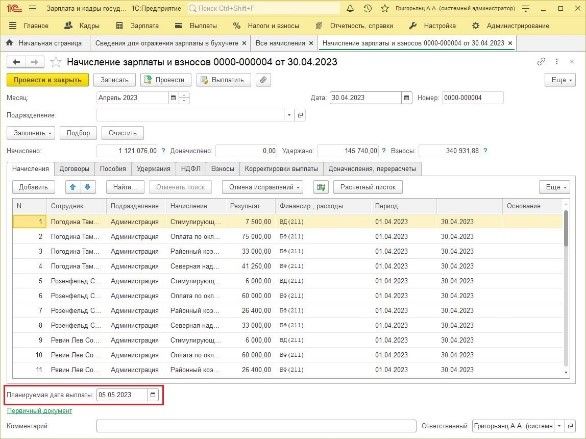

После того, как все рассчитали, делаем начисление зарплаты за месяц:

- В документе появляется новое поле — «Планируемая дата выплаты», которое необходимо заполнять.

- Заполняем дату документа.

- Планируемая дата выплаты определяется распорядком организации.

- Программа автоматически выполнила разделение зарплаты за месяц на аванс и на вторую половину.

- В учете доходов для исчисления НДФЛ отражается:

- сумма, которая должна быть выплачена;

- сторнированная сумма выплаченных авансов.

Обратите внимание: тогда общая сумма доходов за вторую половину месяца считается за уменьшением выплаченного аванса.

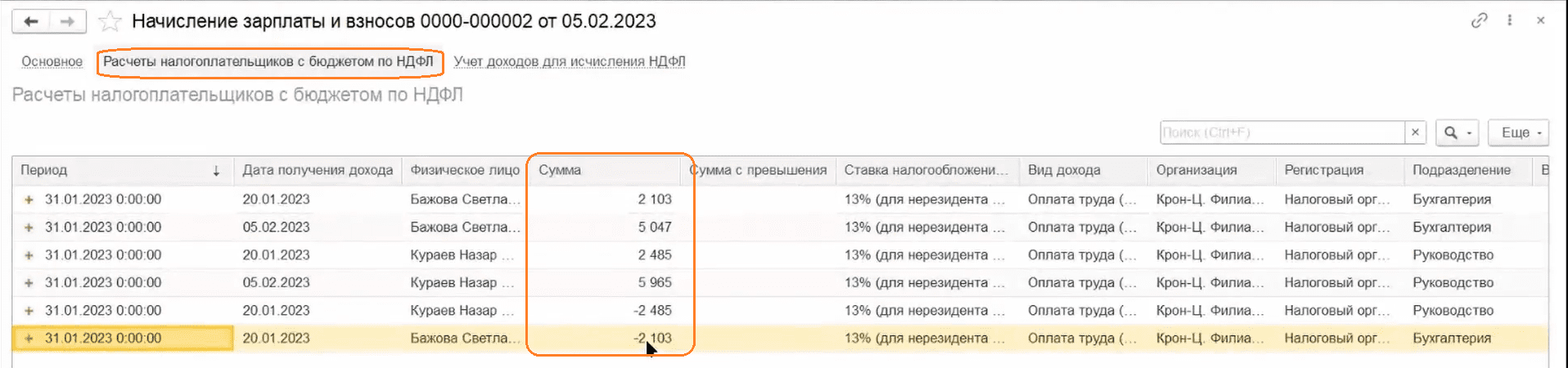

- Аналогичная картина присутствует и в расчетах налогоплательщика с бюджетом по НДФЛ. За 20 января сторнировались уже выплаченные НДФЛ с аванса.

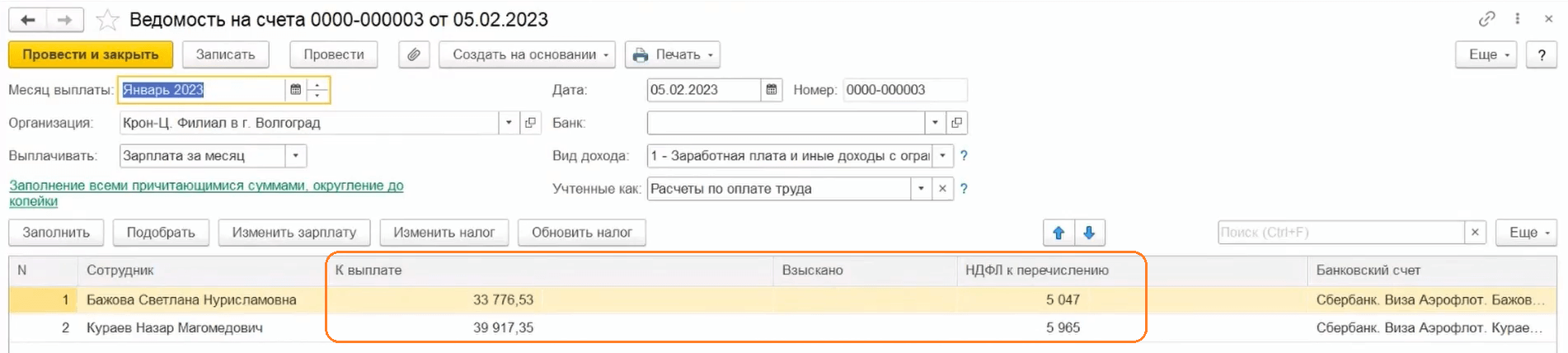

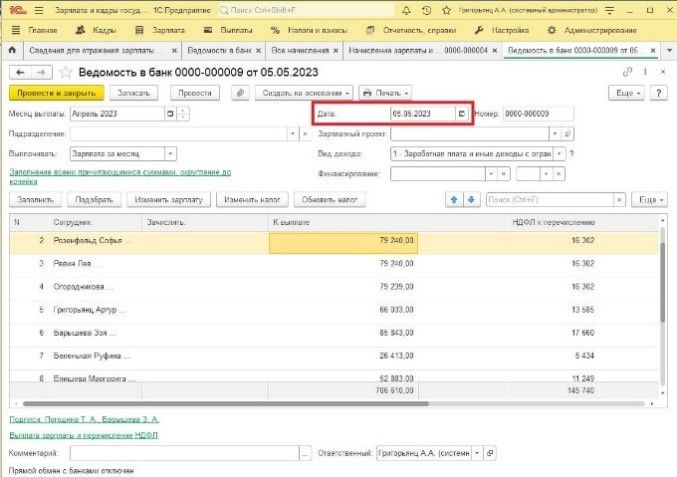

- В ведомости за зарплату за месяц будут отражаться суммы к выплате и НДФЛ.

Отражение удержанного НДФЛ в бухучете:

- Переходим в раздел «Зарплата», затем «Отражение удержанного НДФЛ в бухучете».

- Посмотрим, откуда в табличной части берутся суммы. Для этого существует несколько отчетов, которые можно посмотреть.

- Переходим в раздел «Налоги и взносы», затем «Отчеты по налогам и взносам».

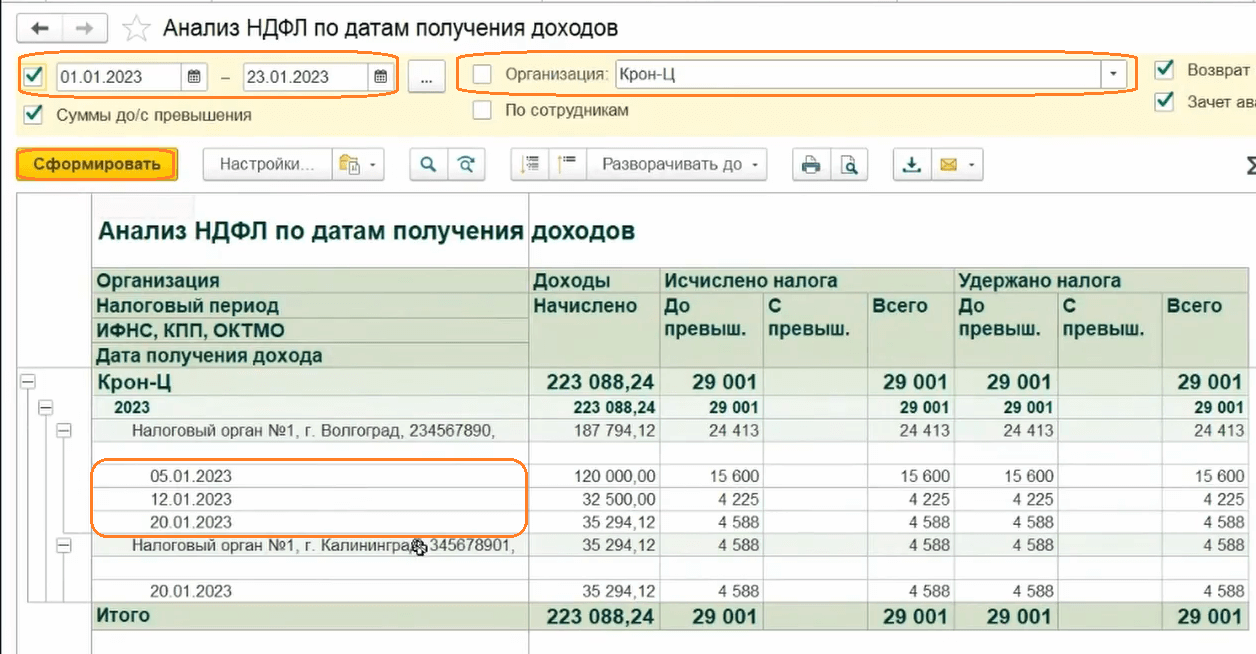

- Анализ НДФЛ по датам получения доходов«.

- Выбираем организацию.

- Указываем период.

- Нажимаем «Сформировать».

- В отчете отражается сумма по организации и даты получения доходов:

- 5 января — зарплата за декабрь;

- 12 января — выплата премии;

- 20 января — выплата аванса.

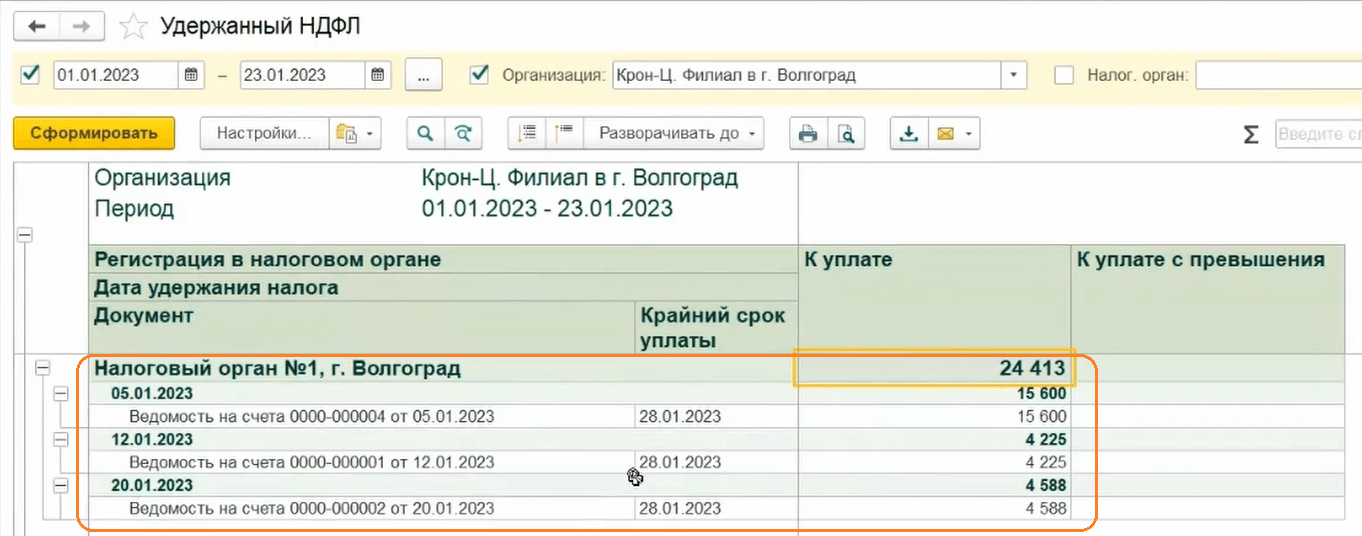

- Можно также посмотреть отчет «Удержанный НДФЛ».

- Выбираем организацию.

- Указываем период.

- Нажимаем «Сформировать».

- Здесь отражается та же самая сумма, только по ведомостям: зарплата, премия и аванс.

Обратите внимание: для более детального изучения пользователь может нажать на ведомость.

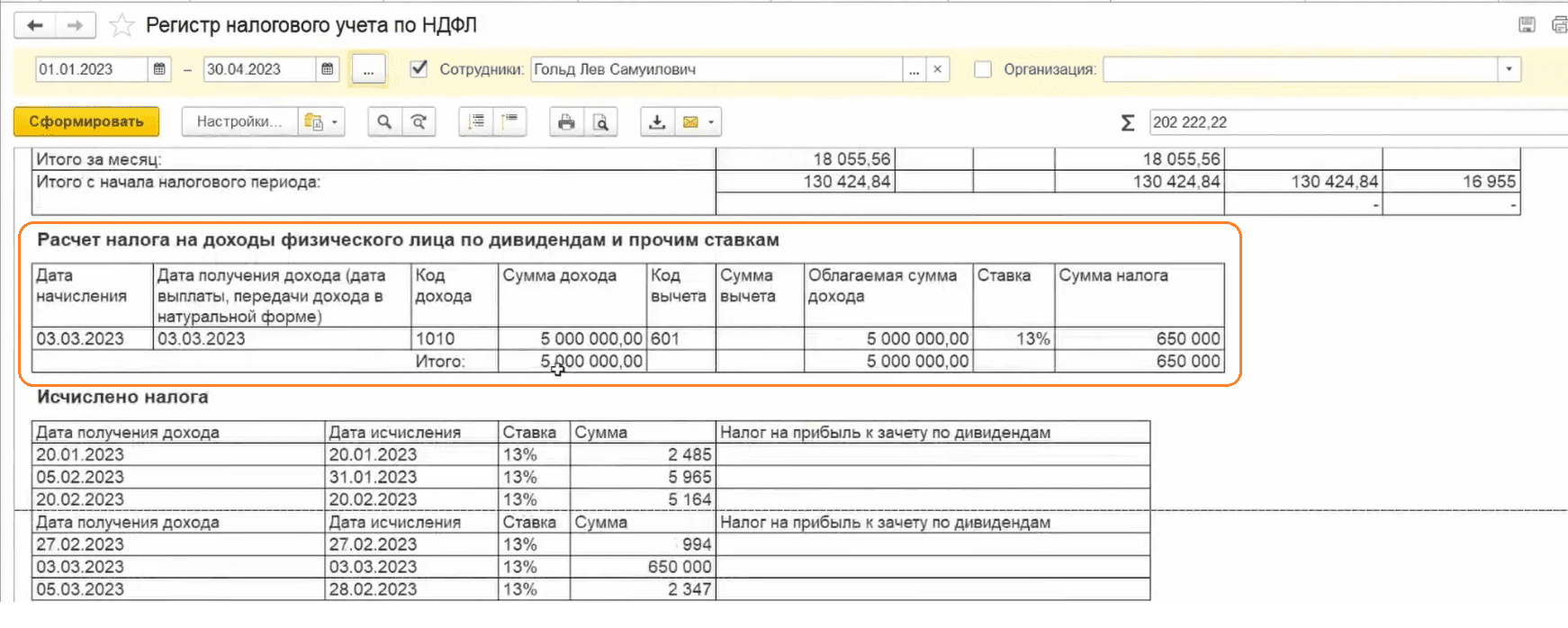

Регистр налогового учета сотрудника, получившего дивиденды:

- Переходим в «Регистр налогового учета по НДФЛ».

- Выбираем сотрудника.

- Указываем период.

- Нажимаем «Сформировать».

- В отчете по-прежнему остался отдельный раздел по суммам дивидендов и прочим ставкам.

Особенность ведомости по зарплате

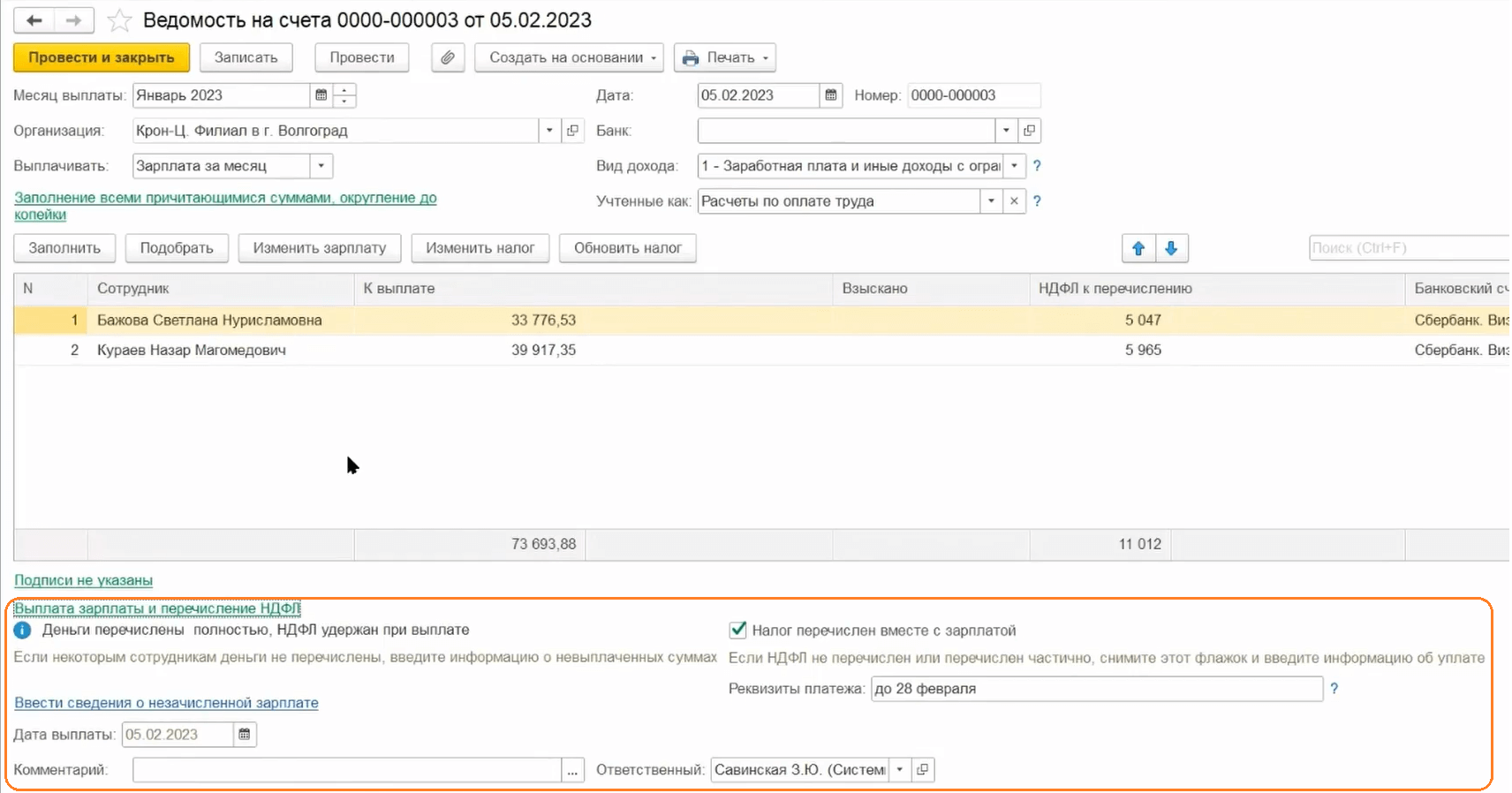

Если пользователь решил выплатить зарплату или ее часть в другой день, то подоходный налог необходимо пересчитать на новую дату выплаты на новую платежную ведомость.

Обратите внимание: мы рекомендуем вводить документы и отклонения непосредственно перед выплатой. Зарплату в этом случае тоже стоит выплачивать сразу.

Следующий выпуск посвятим ответам на вопросы читателей.

Чтобы не пропустить, подписывайтесь на Telegram-канал «ЛК 1С‑Рарус отвечает».

Источник: rarus.ru

Статья Как проверить расчет НДФЛ в программах 1С?

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

— в первую очередь – расчеты с сотрудниками,

— во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

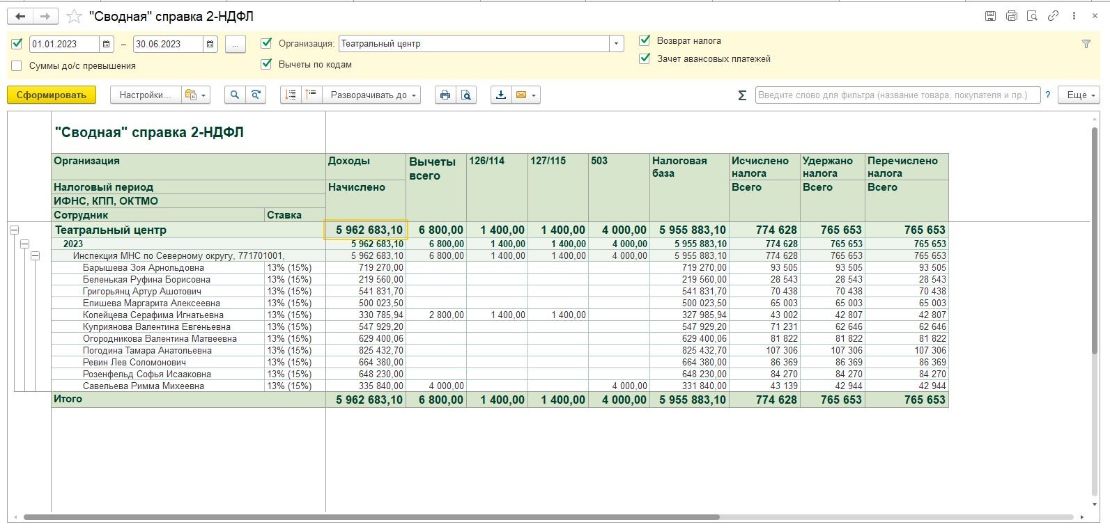

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

Источник: www.maple.ru

Как проверить НДФЛ в программах 1С ЗУП и ЗКГУ

Учет подоходного налога с начала 2023 года выполняется по новым правилам. Теперь днем получения дохода считается день выплаты финансовых средств в качестве оплаты труда, в том числе перечисления на счета налогоплательщиков в банк (пп. 1 п. 1 ст. 223 НК РФ). Также изменения коснулись авансовый части выплат, с которой требуется перечислять налог.

Сроки перечисления налогов, которые были удержаны с доходов физических лиц, прописаны в п. 6 ст. 226 НК РФ.

Новые правила расчета заработной платы требуют определять общий доход и НДФЛ с аванса отдельно, а также вести по-разному их учет для целей бухучета и налогового учета. В программе бухгалтерского учета необходимо проводить полную сумму начисленного дохода вместе с месячным налогом, а для целей налогового учета по НДФЛ – уплаченный в течение месяца доход и удержанную с него сумму налога.

В связи с новыми требованиями законодательства в программах 1С был обновлен функционал для расчета НДФЛа, что привело к появлению ошибок в расчете налоговых отчислений – как программных, так и пользовательских.

Срок подачи расчета по форме 6-НДФЛ за 1 полугодие 2023 года уже совсем близко: 25 июля 2023. Поэтому необходимо проверить свою базу на ошибки по учету НДФЛ.

Как выполнить проверку и исправить выявленные несоответствия по налогам

1. Проверяем сумму дохода, рассчитанного за период, в рамках БУ

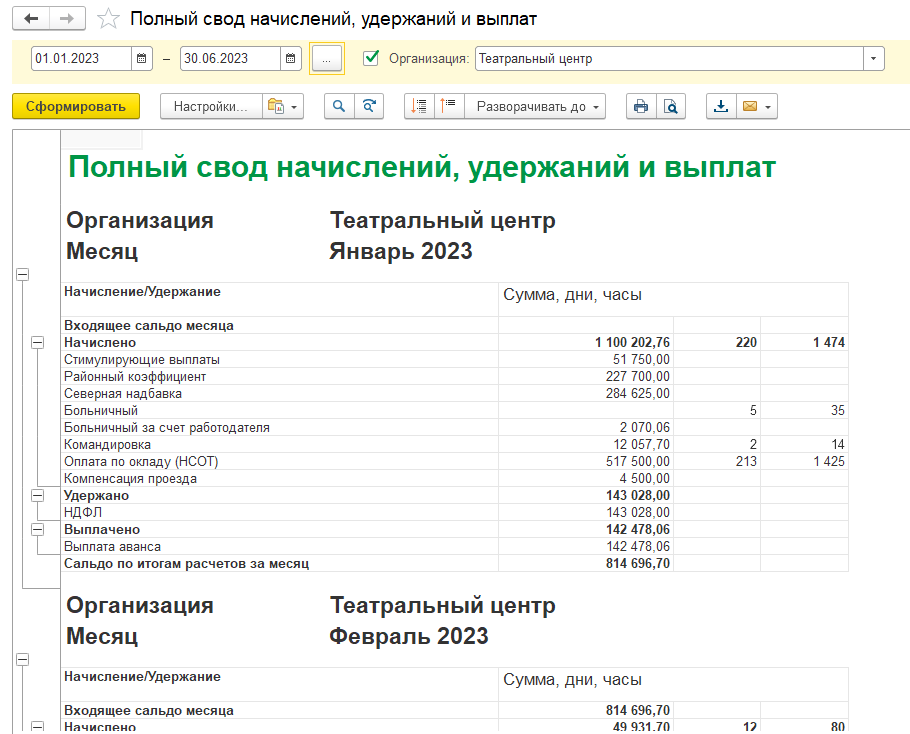

Для выполнения данного этапа формируем отчет «Полный свод начислений» или «Анализ зарплаты по сотрудникам» (Зарплата – Отчеты по зарплате).

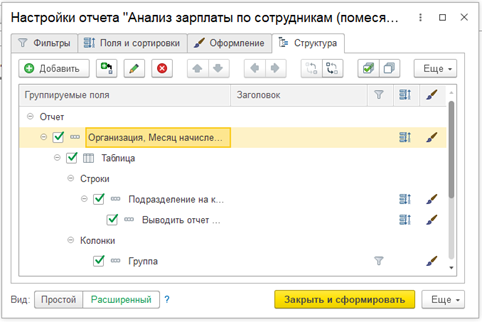

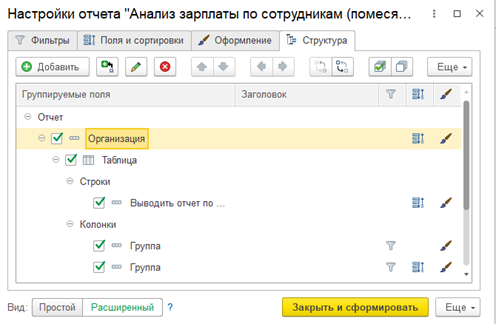

Для удобного анализа отчеты можно настроить в целом за период. Эти параметры задаются в настройках, где выбирается «Расширенный вид», затем вкладка «Структура», в которой убирается поле «Месяц начисления». Теперь отчет будет формироваться в целом за определенный выбранный период.

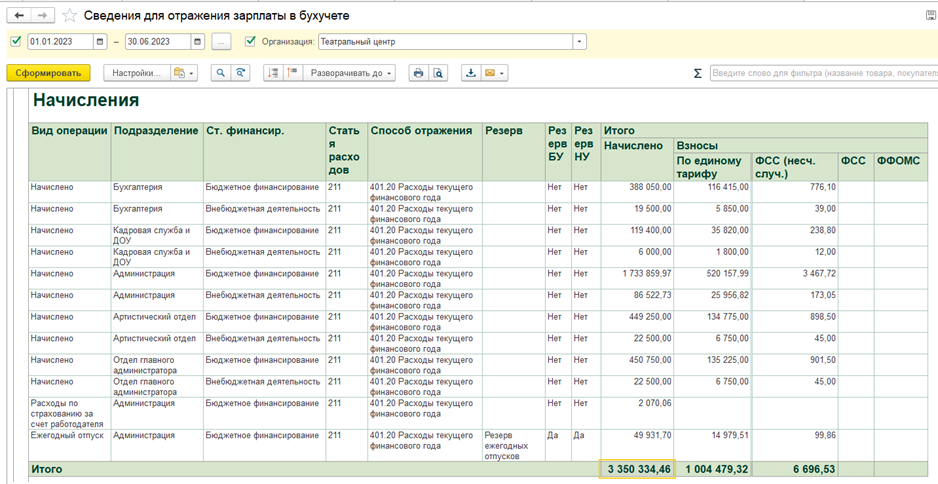

Обязательно сверяем суммы, если у вас настроена автоматическая синхронизация зарплаты в программу учета с отчетом «Сведения для отражения зарплаты в бухучете» (Зарплата – Отчеты по зарплате – Бухучет – Сведения для отражения в бухучете). Не лишним будет сверить эти отчеты с оборотами в бухгалтерской программе, особенно если отражение заработной платы разносится в ручную.

При отсутствии расхождений переходим к следующему разделу проверки. Если несоответствия обнаружены – анализируем ошибки. Возможно потребуется перезаполнение документа «Отражение зарплаты в бухучете». Это требуется в случае, если вносились корректировки после начисления по оплате труда и выплаты за месяц.

2. Сверяем доходы для целей учета НДФЛ

Сначала дата, отражающая фактическое получение дохода посредством зарплаты в 1С, устанавливается как планируемая дата выплаты, отраженная в документах по начислениям. После перечисления выплаты всей суммы, эта дата переопределяется на дату выплаты, которая фигурирует в платежном документе (Ведомость в банк, Ведомость в кассу, Ведомость на счета).

Сумма налога к удержанию рассчитывается автоматически, когда заполняется документ по выплате финансовых средств. Налог удерживается на дату выплаты при проведении платежки. Срок перевода данных налоговых средств определяется автоматически при регистрации документа. Поэтому проверяем правильность указания даты выплаты в документах по начислениям и в платежках.

3. Оцениваем корректность расчета исчисленного, удержанного и перечисленного НДФЛ

На данном этапе используем отчеты по налогам и взносам – «Отчеты по налогам и взносам».

Документ «Сводная справка 2-НДФЛ» формируется в целом за период по ИФНС и показывает информацию по всем сотрудникам. С помощью полученных в отчете данных возможно сопоставить, совпадают ли разные налоговые операции по отчислениям и расчетам.

В случае неуплаты НДФЛ вовремя, налоговый агент может быть подвержен штрафу. Обратитесь к нашим специалистам за помощью и избавьтесь от риска неожиданного штрафа

- Столбец «доходы начислено» – это фактические доходы, полученные в заданном временном промежутке отчета;

- Колонка «Вычеты» – вычеты, предоставленные сотрудникам за период;

- «Налогооблагаемая база» – это база, которая складывается из разницы: доходы минус вычеты;

- «Начислено налога» – в данную колонку подтягиваются суммы налога, которые были рассчитаны в документах начисления зарплаты, а также вычетах из дохода за первую половину, отпуска, командировки и т.д.

- «Удержано налога» – налоговые суммы, сформированные в платежках и ведомостях для в банка, кассы, на счета;

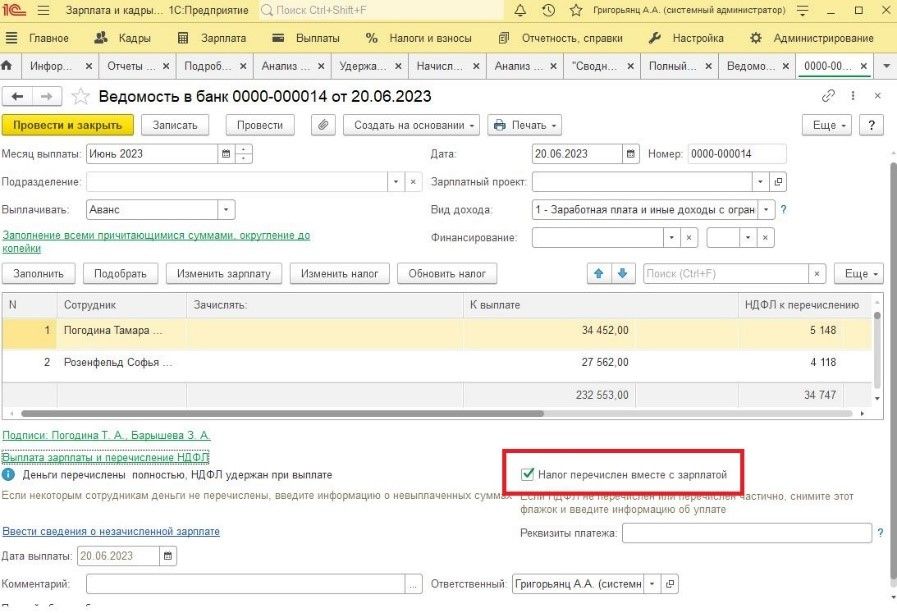

- «Перечислено налога» – если в платежных документах установлена галочка «Налог перечислен вместе с зарплатой», то данная колонка заполняется аналогично колонке выше.

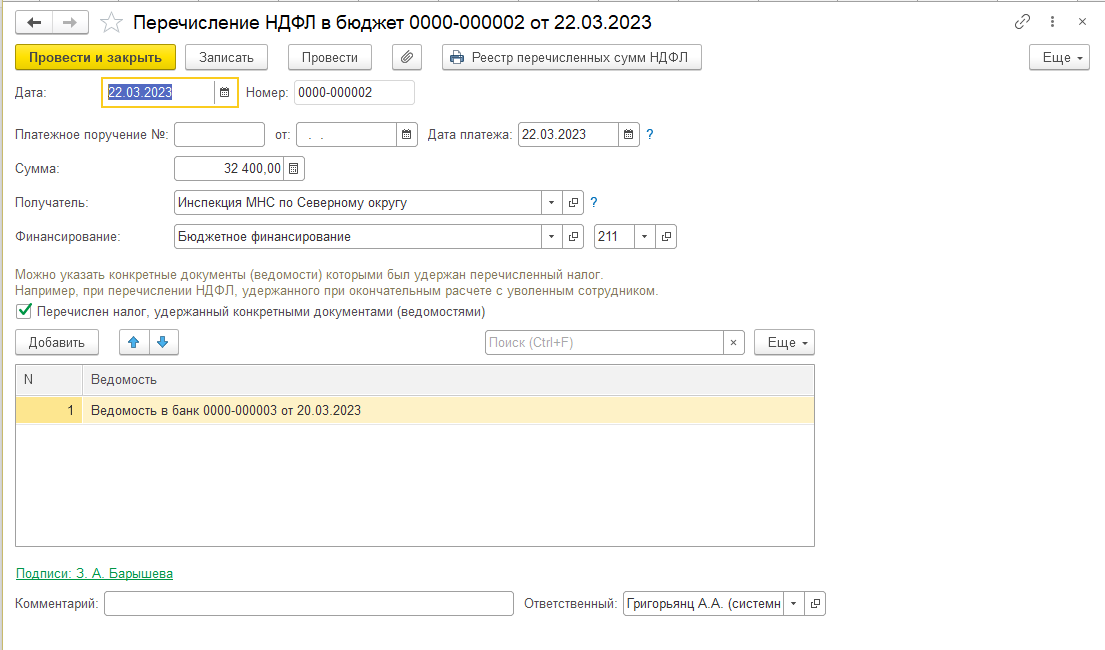

Если галочка снята, то данная колонка будет формироваться из форм «Перечисление НДФЛ в бюджет» и дата этого документа будет являться фактической датой получения дохода сотрудником.

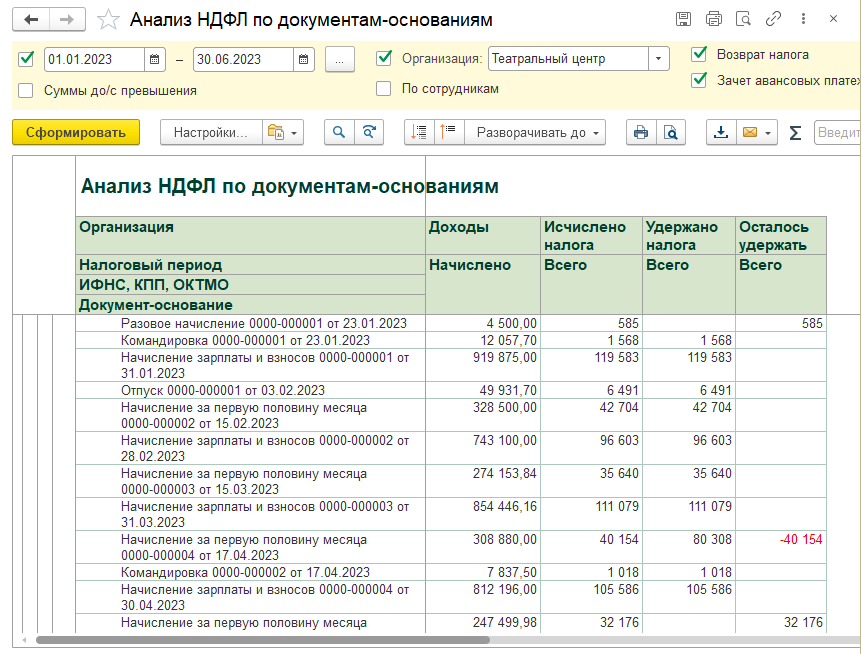

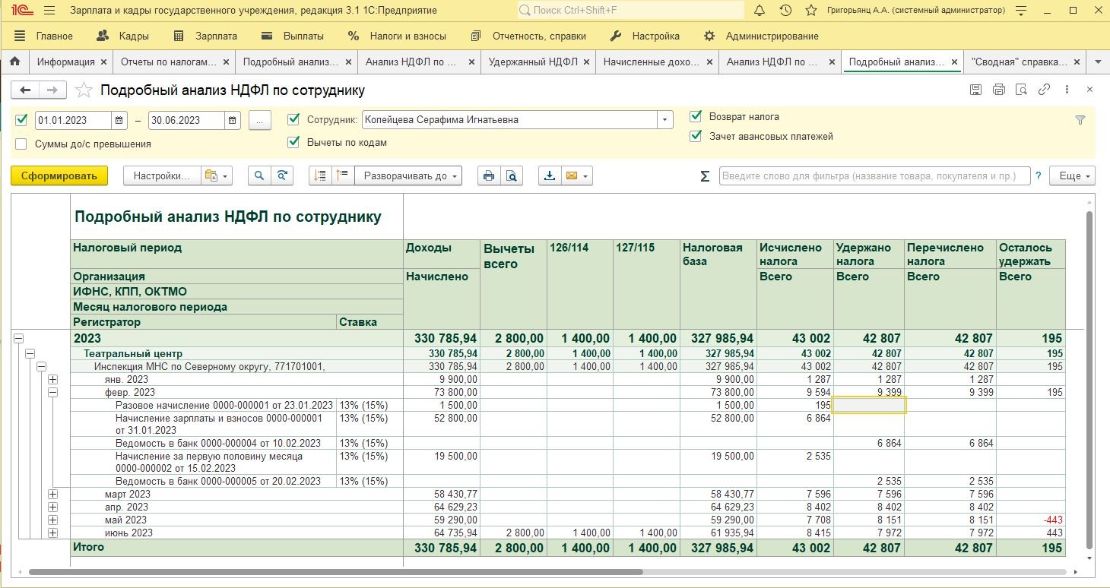

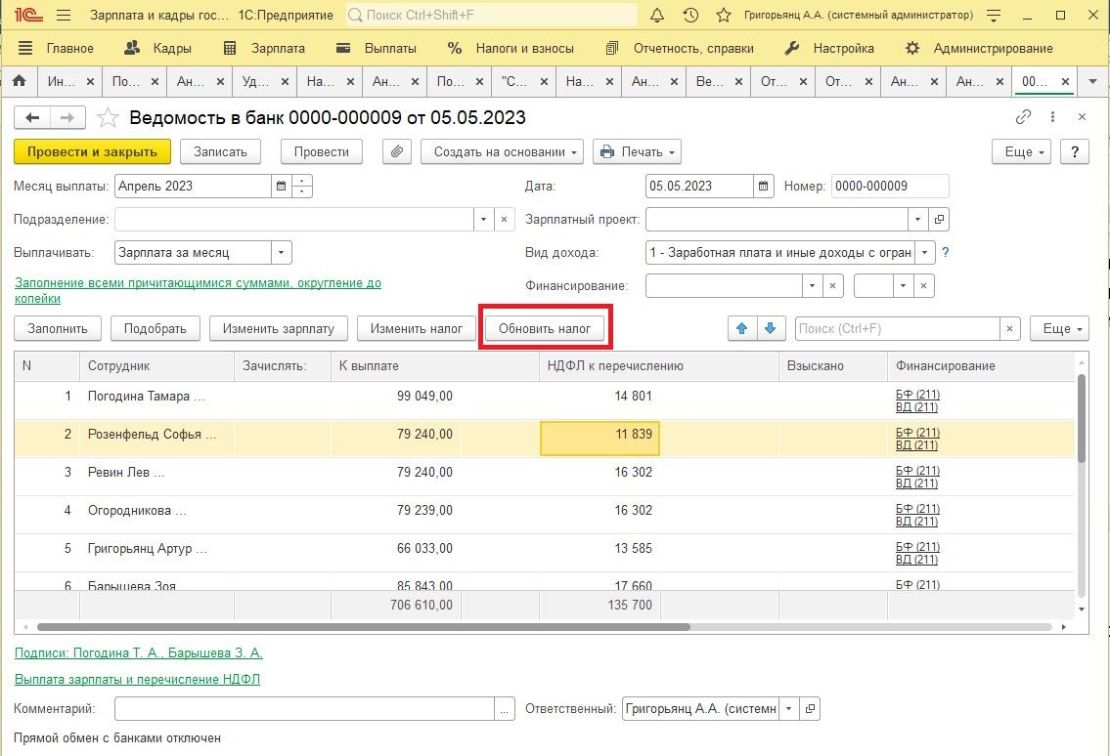

Если при формировании отчета «Сводная справка 2-НДФЛ» были найдены несоответствия, то найти ошибки можно с помощью отчетов «Анализ НДФЛ по документам-основаниям» или «Подробный анализ НДФЛ по сотруднику».

Чистка регистров НДФЛ по сотруднику в 1С:Зарплата и управление персоналом

Информация в отчете показывает, что в феврале по документу «Разовое начисление» удержания НДФЛ не было, а в документе «Начисление» за первую половину месяца наоборот была удержана слишком большая сумма. Чтобы исправить ситуацию находим ведомости на выплату этих документов, анализируем ситуацию и проверяем колонку НДФЛ к перечислению.

Возможно потребуется нажать кнопку «Обновить налог», если была не верно указана дата документа выплаты или исправлялись документы по начисленным средствам, когда ведомости на выплату зарплаты уже были сформированы.

4. Если у нас исчисленный, удержанный и перечисленный налоги сошлись, то переходим к проверке сумм, отраженных для «Уведомление об исчисленных суммах налогов по НДФЛ»