Счет 26 — затратный. На нем отражаются общехозяйственные расходы организации, они же — управленческие. Это, к примеру, амортизация офисного здания, оплата аренды кабинета, зарплата бухгалтера и директора и другие. После окончания месяца затраты со счета 26 полностью списывают на 90. Расскажем, как работать с 26 счетом.

В этой статье:

- Перечень общехозяйственных расходов

- Характеристика счета 26

- Закрытие счета 26

- Распределение расходов

- Проводки со счетом 26

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Перечень общехозяйственных расходов

На счете 26 учитываются общехозяйственные расходы. Их список в нормативных актах не определен. Можно сказать одно: к ним относятся расходы для административных нужд. Они, как правило, никак не относятся к процессам производства.

Список таких расходов зависит от учетной политики и специфики работы компании. В общем случае на 26 счете учитывают:

При расчете себестоимости не закрываются затратные счета (1С:УПП, КА)

- зарплату административно-управленческого персонала, то есть сотрудников, не занятых в производстве;

- страховые взносы с зарплаты административно-управленческого персонала;

- амортизацию основных средств и нематериальных активов, используемых в управленческой деятельности;

- затраты на ремонт имущества, используемого в управленческой деятельности;

- затраты на консультации специалистов, запросы разных данных, аудит;

- представительские затраты;

- приобретение программного обеспечения;

- покупку периодических изданий;

- мобильную связь и интернет;

- командировочные расходы управленческого персонала;

- затраты на наем сотрудников и так далее.

Организации, которые не занимаются производством, например, комиссионеры или дилеры, могут учитывать на счете 26 все расходы, которые связаны с их деятельностью. А вот компании из торговой сферы могут все свои затраты учитывать на счете 44.

Характеристика счета 26

Счет 26 — активный. Управленческие расходы аккумулируются по его дебету. А вот расходы списываются по кредиту 26 в конце каждого месяца.

Аналитика ведется по статьям затрат и местам их возникновения. Организация может разработать и другие особенности аналитического учета, но они обязательно должны быть отражены в учетной политике.

Важно! Затраты, накопленные на счете 26, могут составлять существенную долю в общих затратах компании, поэтому их нужно постоянно контролировать. На практике про эти категории расходов нередко забывают, и возникает ряд проблем: раздутый штат административного персонала, отсутствие контроля представительских расходов и так далее.

Списание кредита по Постановлению 696, обновление платформы, ФСБУ5/2019, не закрывается счет 26 в 1С

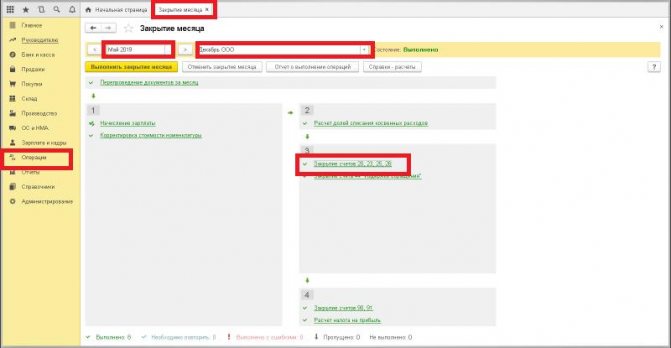

Закрытие счета 26

Счет 26 не может иметь сальдо на конец месяца, так как накопленные расходы ежемесячно должны списываться.

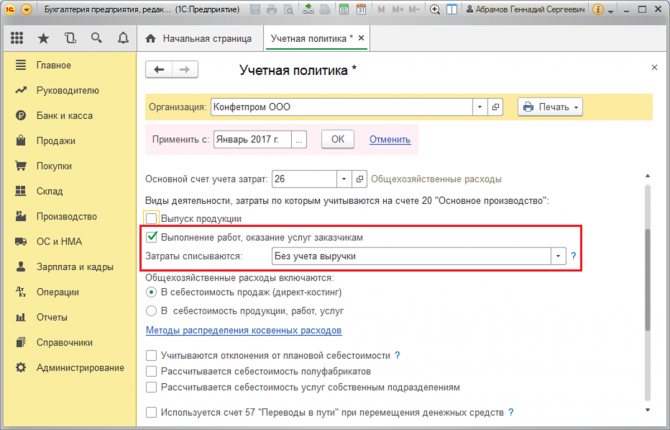

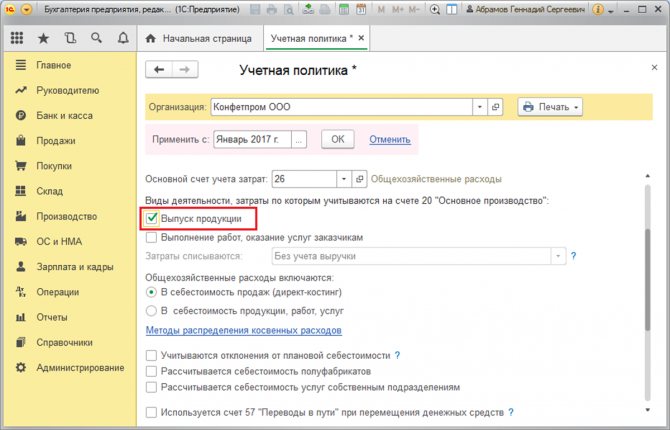

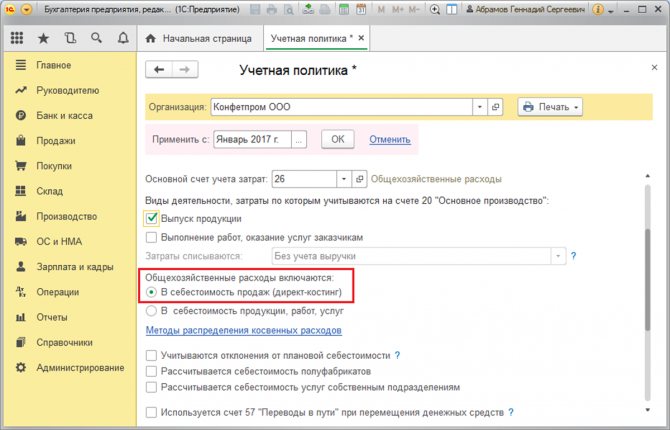

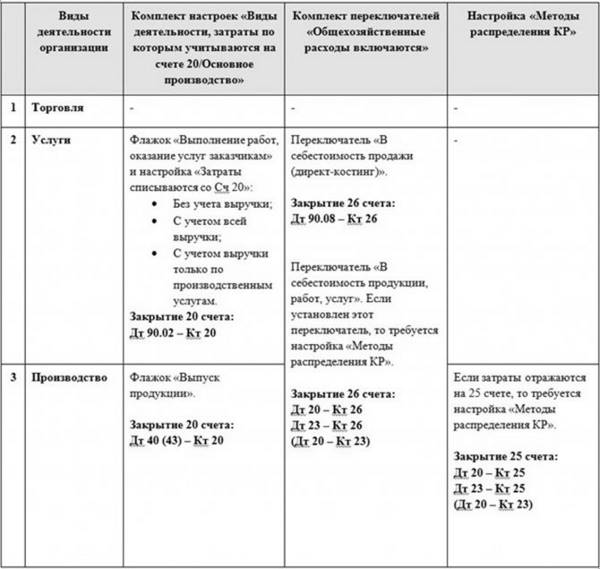

С 2021 года вступил в силу ФСБУ 5/2019 и теперь счет 26 закрывается только в дебет 90. То есть полная себестоимость больше не формируется, единственным правильным вариантом остался директ-костинг — списание расходов напрямую в расходы отчетного периода.

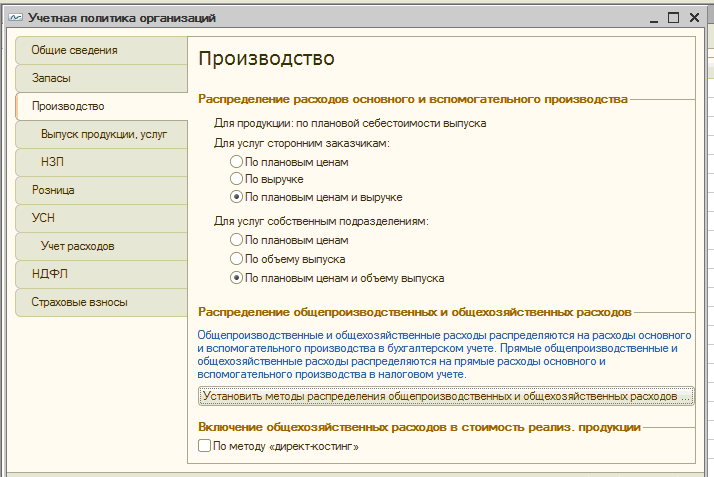

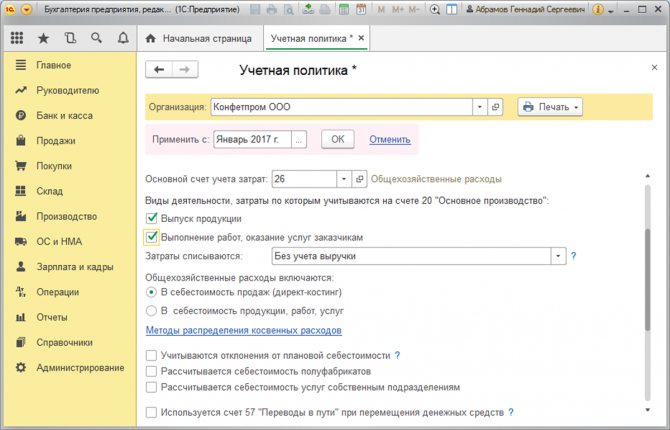

Раньше можно было списывать затраты, накопленные на счете 26, на счет 20. То есть управленческие расходы включались в фактическую себестоимость продукции. Теперь так делать нельзя. Это ошибка, которая может существенно исказить показатели бухгалтерского учета и отчетности.

Списанные на счет 90 общехозяйственные расходы попадают в отчет о финансовых результатах в строку 2220 «Управленческие расходы».

Онлайн‑бухгалтерия для малого бизнеса

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Распределение расходов

После вступления в силу ФСБУ 5/2019 «Запасы», управленческие расходы нельзя учитывать при формировании себестоимости запасов. Исключением являются только те расходы, которые прямо связаны с производством, их можно включать в себестоимость. То есть в конце отчетного периода они списываются на производственные затраты, например, закрываются на счет 20.

Отсюда следует, что расходы, учитываемые по 26 счету, следует разграничивать.

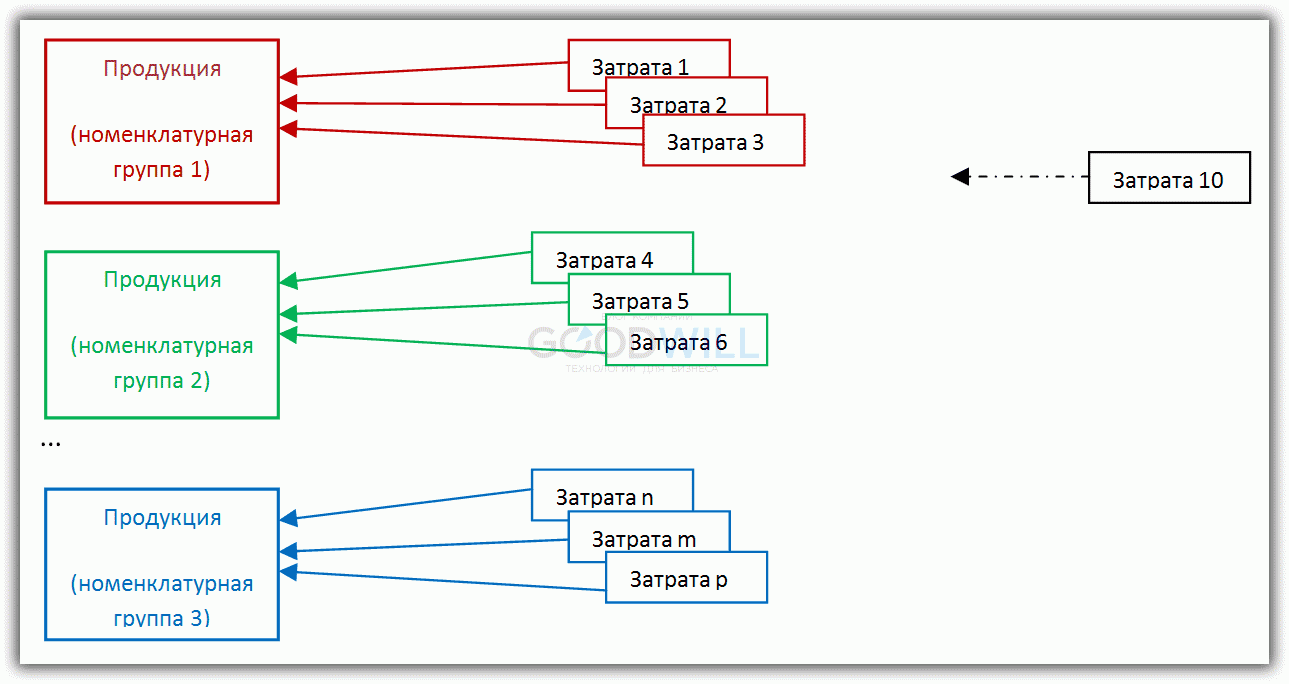

Если расходы на управленческие нужды связаны сразу с несколькими видами деятельности компании по производству, то их распределяют между всеми ними способом, закрепленным в учетной политике:

- пропорционально зарплате производственного персонала;

- пропорционально выручке от продаж;

- иным способом.

Управленческие затраты, связанные с производством, нельзя признать расходами до тех пор, пока выручка от продажи продукции, на производство которой они потрачены, не будет получена. Все остальные расходы со счета 26 признавайте в расходах по обычным видам деятельности в том отчетном периоде, в котором они понесены.

Решать, какие расходы связаны с производством, а какие — нет, организация должна сама (Письма Минфина от 11.02.2022 № 07-01-09/9702, от 18.11.2021 № 07-01-09/93330). Рекомендуется подтвердить связь документами.

Пример. ООО «Футурус» оказывает другим организациям услуги по управлению компанией. Сам гендиректор этой организации одновременно и является сотрудником, оказывая услуги по управлению.

В таком случае зарплата гендиректора делится на две части: за управление своей компанией — на 26 счет, за управление компанией клиента — на 20 в составе расходов на производство. Подтвердить распределение можно документами учета рабочего времени.

Проводки со счетом 26

На счете 26 учитываются разнообразные управленческие затраты, поэтому он корреспондирует со многими счетами бухгалтерского учета. В таблице мы собрали основные проводки.

Начислена амортизация оборудования, которое использовалось в управленческой деятельности.

Начислена амортизация нематериальных активов, которые используются в управленческой деятельности.

Материалы списаны на управленческие нужды. Например, списана канцелярия.

В состав общехозяйственных расходов списана стоимость услуг, оказанных собственным производственным подразделением.

Полуфабрикаты списаны на управленческие нужды.

Товары переданы на общехозяйственные нужды.

Готовая продукция списана на административно-управленческие нужды.

Задолженность перед поставщиками и подрядчиками учтена в составе управленческих расходов.

Например, затраты на подписку на периодические издания, затраты на услуги связи, интернета и так далее.

В составе общехозяйственных расходов учтены налоговые затраты. Например, транспортный налог по автомобилям директоров.

Начислены страховые взносы с заработной платы управленческого персонала.

Начислена заработная плата сотрудникам органов управления

Учтены представительские или командировочные расходы управленческого персонала.

Расходы будущих периодов отнесены к общехозяйственным.

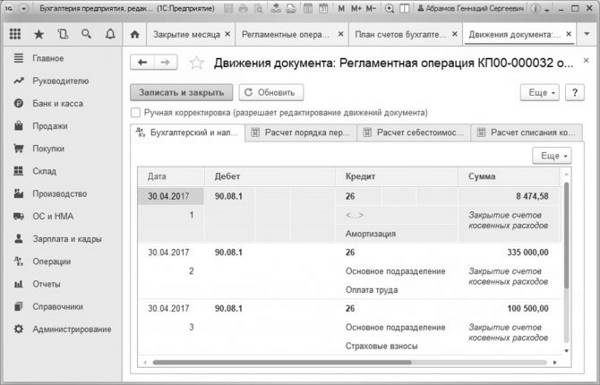

Счет закрыт, расходы списаны на финансовый результат.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Источник: www.b-kontur.ru

13.06.2011

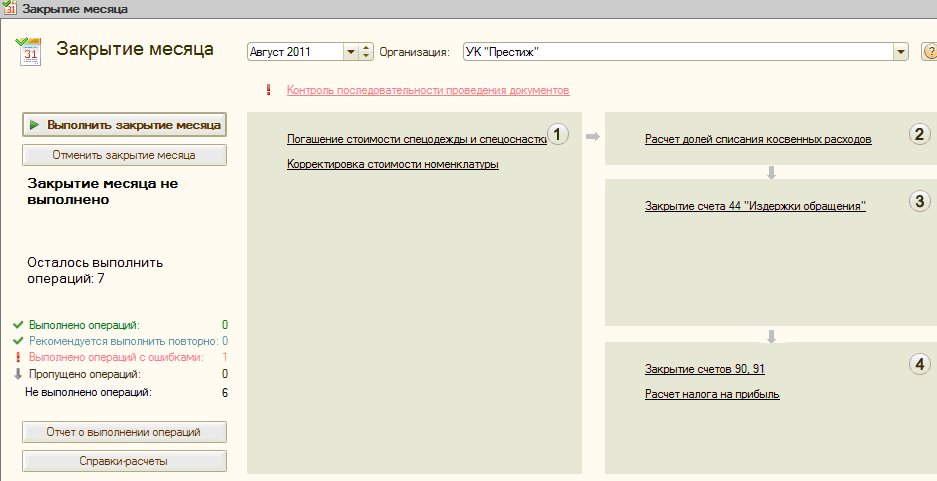

Навожу порядок в организации, где много различных видов деятельности, начиная с произодства(УСН) и заканчивая розничной торговлей(ЕНВД). Изначально не хотелось заводить много статей затрат в соответствующем справочнике, поэтому статьи заводились часто с распределяемым видом деятельности.

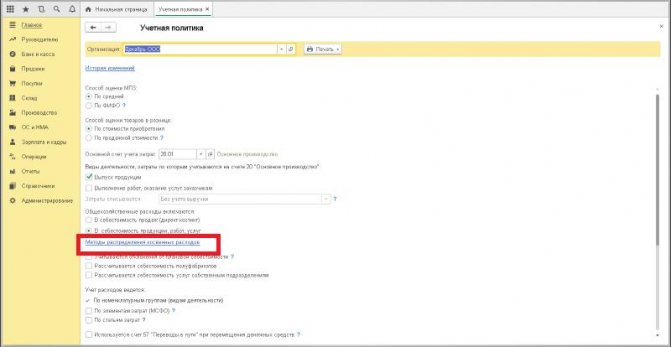

Общехозяйственные затраты собирались 26 счете и относились к производственным видам деятельности, а по остальным видам деятельности были заведены субсчета к 44-му счету. Как вообще заводились субсчета и как я потом дописывал обработки для закрытия счетов — это можно отдельную статью написать, т.к. финансовый результат нужен по различным номенклатурным группам. Сейчас просто хочу поделиться той проблемой, которая вынесена в заголовок.

В общем при закрытии месяца по некоторым статьям затрат 26 счет закрывался полностью, а по некоторым частично. Как выяснилось частично закрываются статьи с признаком распределения расходов. При закрытии периода, до закрытия счетов затрат есть регламентная операция «Расчет долей списания косвенных расходов», в которой расчитывается коэффициент деятельности по ЕНВД.

И сумма расходов, которая списывается с 26-го счета равна: СуммаРасходов — СуммаРасходов*КоэфЕНВД. Т.о. если хотим, чтобы 26 счет закрывался полностью, то нужно вести по нему расходы со статьями затрат по основному виду деятельности(УСН или ОСН). Если попахивает вмененкой, то тогда используем 44 счет.

Источник: www.1c-forum.ru

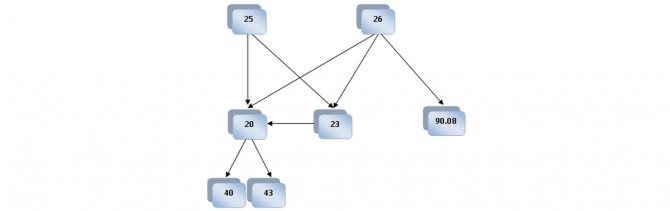

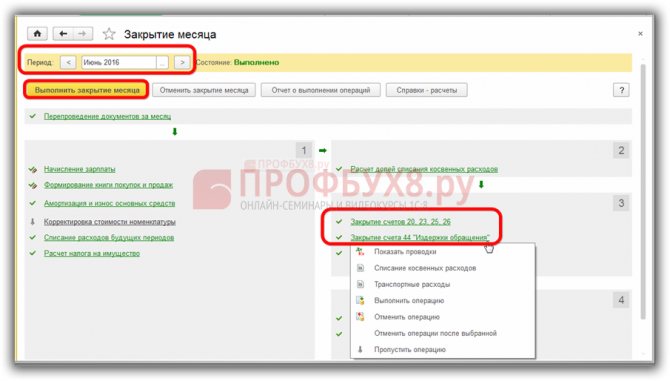

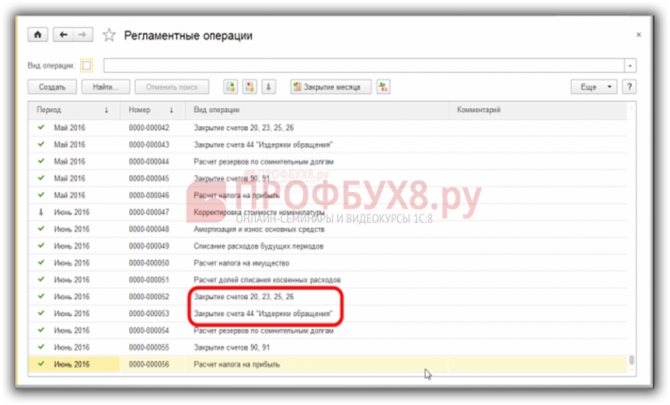

Как закрываются 20, 23, 25, 26 счета в 1С: Бухгалтерия 8.3

Приказом Минфина № 94н четко установлено, что счет 26 в бухгалтерском учете используется для отражения общехозяйственных расходов (ОХР). К таким затратам предприятия относят некоторые виды расходов, которые нельзя отнести к основному производству, но без которых осуществление основных видов деятельности стало бы невозможным или проблематичным.

Относят на 26 счет бухгалтерского учета (для чайников) следующие виды затрат:

- Оплата труда руководящего персонала, а также налоги и страховые взносы, начисленные на зарплату административно-управленческого персонала.

- Основные средства, НМА, которые используются для обеспечения работы администрации предприятия. А также амортизационные отчисления по таким объектам собственности.

- Материальные запасы (канцелярка, ГСМ, запчасти), которые закупаются для управления, обеспечения работы хозяйства и АУП.

- Оплата арендных и лизинговых платежей за имущество, приобретенное непосредственно для нужд администрации компании. Например, аренда офисного помещения.

- Информационные, консультационные, юридические и иные сопроводительные услуги сторонних организаций и фирм, которые используются в деятельности компании как вспомогательные.

Для исключительных видов деятельности на счет 26 могут относить не только общехозяйственные расходы, но и затраты по основной деятельности. Например, деятельность брокерских компаний. Такие особенности следует подробно расписать в учетной политике.

Аналитический мониторинг

Расходы предприятия, сбор сведений о которых происходит на сч. 26, являются составной частью производственных затрат и влияют на формирование себестоимости произведенной продукции, оказанных услуг. Аналитика ведется по отделам, на обеспечение которых направлены денежные средства, а также по статьям затрат.

Пример: приобретение антивирусной программы для компьютеров

Субконто 1: отдел информационных технологий

Субконто 2: материальные затраты.

Планом счетов не предусмотрено открытие субсчетов 26 счета бухгалтерского учета.

Структура ОХР в таблице

Полный перечень затрат на общехозяйственные нужды с примерами:

Страховые взносы и другие начисления на заработок АУП.

Представительские затраты организации.

Расходы на оплату командировок и служебных поездок.

Оплата почтовых услуг, телефонии, интернета, связи, прочее.

Оплата почтовых марок для отправки деловой корреспонденции.

Амортизационные отчисления по основным средствам и нематериальным активам, не задействованным в производственном цикле.

Амортизация по офисным помещениям АУП и бухгалтерии.

Приобретение специализированных программ для бухгалтерии.

Особенности и характеристика 26 счета

Общехозяйственные затраты подлежат отражению на активном бухсчете 26. Дебетовый оборот аккумулирует стоимость всех произведенных затрат, а кредитовый оборот отражает закрытие 26 счета.

Счет 26 считается операционным счетом. Это означает, что данный счет учета не отражается в годовом балансе, а также в составе иных отчетных форм. Следовательно, счет на конец отчетного периода не может иметь конечного сальдо. Все обороты должны быть распределены по соответствующим счетам учета.

Действующие нормы ПБУ требуют организации аналитического учета по счету 26. Предусмотрите детализацию в разрезе затратных статей, согласно утвержденной смете расходов. Дополнительную аналитику ведите по структурным подразделениям — местам возникновения издержек, по целевым назначениям и иным признакам учета.

Бухсчет 26 не может иметь итогового сальдо на конец отчетного периода. Это означает, что счет подлежит ежемесячному закрытию.

Закрытие затратных счетов: 20, 23, 25, 26

Прежде всего, нужно отметить, что существуют нормативы списания ГСМ, установленные Минтрансом России. Но использование этих норм не обязательно, Налоговый кодекс РФ допускает разработать собственные нормы расходования ГСМ и использовать их для списания. С утвержденными Минтрансом нормами все понятно, берете установленный норматив на списание топлива и прочих сопутствующих материалов для вашего вида транспорта и списываете. Если же вы хотите разработать свои нормы, то читайте ниже.

Проводки по отражению общехозяйственных расходов

Все типовые бухгалтерские проводки для ведения учета собраны в таблице:

05 — нематериальные активы

Учет расходов на горюче-смазочные материалы (часть 3): бухгалтерский учет

Путевой лист можно использовать для списания топлива в расходы, а акт – для списания прочих смазочных материалов. Образцы путевого листа: Проводка по принятию ГСМ к учету выполняется на основании авансового отчета и документа, подтверждающего факт оплаты, например, чек (при наличном расчете) или накладная, счет-фактура и документы, подтверждающие оплату (при безналичном расчете).

Помимо вышеуказанного, учет ГСМ на предприятии включает в себя также проведения периодической инвентаризации (ежедневно, еженедельно, ежемесячно – по усмотрению самой организации). Для того, чтобы сверить остатки топлива с учетными данными, можно пойти двумя путями. В бак автомобиля долить бензин или другое используемое топлива до полного бака, далее от объема полного бака отнять долитый объем, после чего полученное значение сверить с данными счета 10.3.

Закрытие счета и списание затрат в учете

Важно разобраться, как закрывается 26 счет и какими проводками оформляется. Списание затрат, то есть закрытие счета 26, производится несколькими способами:

- Издержки включаются в себестоимость продукции, с использованием производственных счетов. Способ допустимо применять при производстве продукции.

- Затраты относятся на себестоимость продаж. Например, если экономический субъект оказывает услуги или выполняет работы.

- Траты списываются на текущие расходы отчетного периода по системе директ-костинг.

Недостаточно просто выбрать метод списания ОХР. Выбор и нормативы распределения должны быть закреплены в учетной политике. А выбранный способ необходимо обосновать.

Типовые проводки, как закрыть 26 счет:

| Операция | Дебет | Кредит | Примечание |

| Отражено списание по фактической себестоимости | 20 |

Основные хозяйственные операции

- Начисление амортизации общехозяйственного оборудования

- Списание закупленных товарно-материальных ценностей и хозяйственного инвентаря для обслуживания хозяйственных отделов (например, закупка канцелярии)

- Проведение расчетов по оплате труда хозяйственных подразделений и административного отдела

Дт 26 Кр 70 – заработная плата сотрудников; Дт 26 Кр 69 – начисление обязательных взносов в социальные фонды с сумм начисленной заработной платы - Отображение кредиторской задолженности перед поставщиками услуг

- Начисление налогов

- Списание расходов будущих периодов

- Закрытие месяца и списание издержек по итогам проведенных работ

7.1Включение в себестоимость при распределении между производствами Дт 23 Кр 26 – вспомогательные производства; Дт 20 Кр 26 – основное Дт 29 Кр 26 – обслуживающее производство Внимание!Списание расходов в ДТ 23 и 29 счетов осуществляется в случаях, если дополнительные производства выполняли работы или изготавливали продукцию для сторонних организаций. 7.2 Включение в общую себестоимость напрямую Дт 90 Кр 26 – по условно-постоянным издержкам

Виктор Степанов, 2017-01-11

Пример учета по счету 26

Рассмотрим правила закрытия счета 26 на примере. НКО «Хороший день» производит ножницы и линейки. Выпуск продукции производится по плановой себестоимости. В организации принято отражать основные издержки по счету 20, косвенные отражать на счете 26.

В учетной политике НКО «Хороший день» отражено:

- списание общехозяйственных затрат производится на себестоимость продукции;

- распределение затрат между видами продукции следует производить по объему материальных затрат.

В марте 2021 года прямые затраты на производство составили 220 000 рублей:

- по производству ножниц — 150 000 рублей, в том числе на материальные затраты — 80 000 рублей;

- по производству линеек — 70 000 рублей, в том числе на материальные издержки — 40 000 рублей.

Структура косвенных трат —140 200 руб.:

- зарплата управленческого персонала — 100 000 руб.;

- страховые взносы — 30 200 руб.;

- аренда помещения — 10 000 рублей.

1. Распределяем косвенные издержки по объему материальных затрат по формуле:

Сумма косвенных трат на производство ножниц: 140 200 × 80 000 / 120 000 = 93 467 руб.

Сумма косвенных затрат на производство линеек: 140 200 × 40 000 / 120 000 = 46 733 руб.

2. Закрываем счет 26, распределяя косвенные издержки:

| Операция | Дебет | Кредит | Сумма |

| Списаны косвенные затраты на производство ножниц | 20 | 26 | 93 467 |

| Косвенные издержки на производство линеек списаны на основное производство | 20 | 26 | 46 733 |

Исправляем ошибки в учете

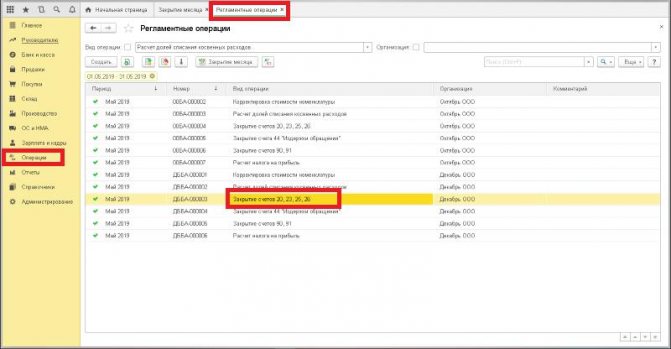

Применение автоматизированного учета существенно облегчает ведение учета. В специализированных бухгалтерских программах не редки ошибки. Почему не закрывается 26 счет:

- Проверьте настройки учетной политики в программном продукте. Следуйте подсказкам, которые дает программа, либо обратитесь к разработчикам.

- Проверьте правильность регистрации операций в спецпрограмме. В большинстве случаев ошибки кроются в пересортице (например, бухгалтер ошибся в реквизитах или номенклатуре).

- Проконтролируйте даты регистрации операций. Например, в ПП «1С» даты регистрации хозяйственной операции играют ключевую роль в формировании бухгалтерских данных.

Чтобы избежать ошибок, систематически формируйте оборотную ведомость и проверяйте карточку бухсчета 26.

Источник: biznes-practic.ru