Учет НДС в программе 1С:Бухгалтерия 8.3 полностью автоматизирован. Чтобы максимально эффективно использовать хорошо продуманный разработчиками программы механизм учета, необходимо правильно ее настроить и корректно вводить исходные данные в документы. В этой статье рассказано о том, как осуществлять настройки, корректно заполнять документы, формировать отчеты.

Регламентированные отчеты, в том числе декларацию по НДС, программа по команде создает автоматически для отправки в ФНС. При этом бухгалтер имеет удобный сервис проверки и анализа проделанной работы на любом этапе. В данной статье вы найдете описание основных приемов проверки расчета НДС.

Настройка

Форму, с помощью которой можно выполнить настройку налогов, можно вывести на экран из меню «Главное». В нем перейти по цепочке «Настройки» — «Налоги и отчеты» — «НДС». В открывшейся форме флажками отмечаются те поля, которые определяют учетную политику предприятия. Для налога на добавочную стоимость их положение зависит от того, принимается ли НДС к возмещению или нет или распределяется. Эту же форму можно открыть другим способом: «Главное» — «Настройки» — «Учетная политика».

1С: Бухгалтерия. Как убрать НДС

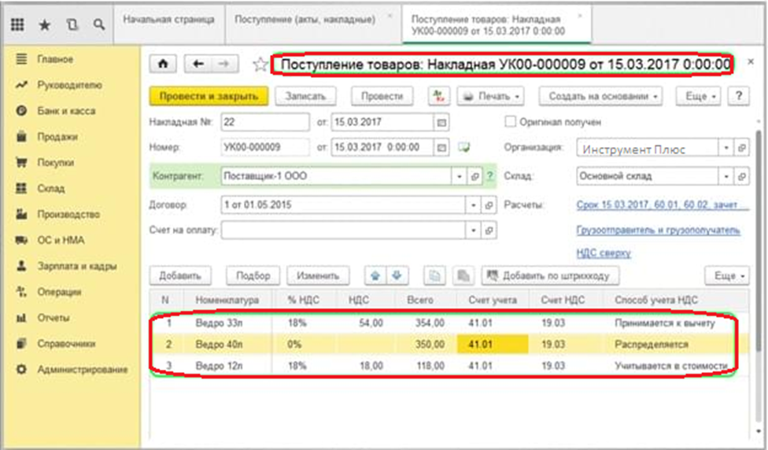

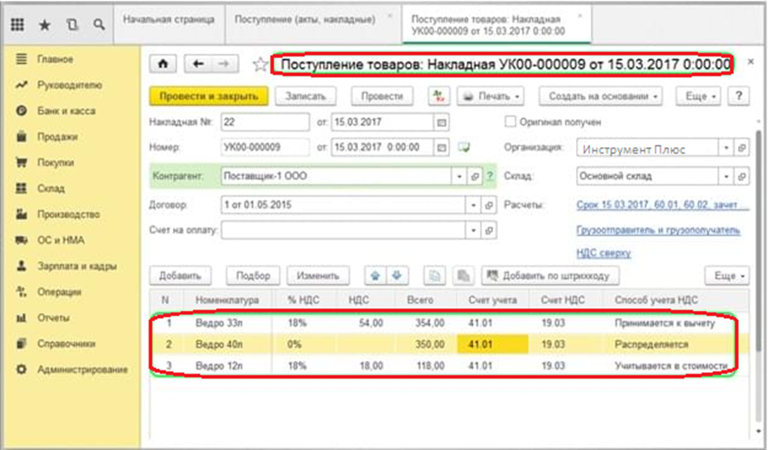

При такой настройке учет входящего НДС в 1С к распределению ведется на дополнительном субконто к 19 счету. Для организации раздельного учета во всех документах поступления будет присутствовать дополнительное поле. В нем должен быть указан способ учета НДС для каждого приходуемого объекта. Возможны следующие способы учета НДС:

- принимается к вычету;

- учитывается в стоимости;

- устанавливается как 0 %, при этом временно приостанавливается до подтверждения;

- распределяется.

Кроме учетной политики, в программе 1С также настраивается:

- план счетов;

- справочники;

- регистры;

- документы прихода и реализации.

Номера счетов по НДС при формировании проводок реализации берутся по умолчанию из регистра сведений «Счета учета номенклатуры». Для ТМЦ — 90.03, для основных средств и прочих доходов — 91.02, для услуг банка, если они облагаются НДС — 91.04.

Все настройки при необходимости можно обойти путем ввода ручной операции или перестановкой меток в документах.

Бухгалтерский учет НДС

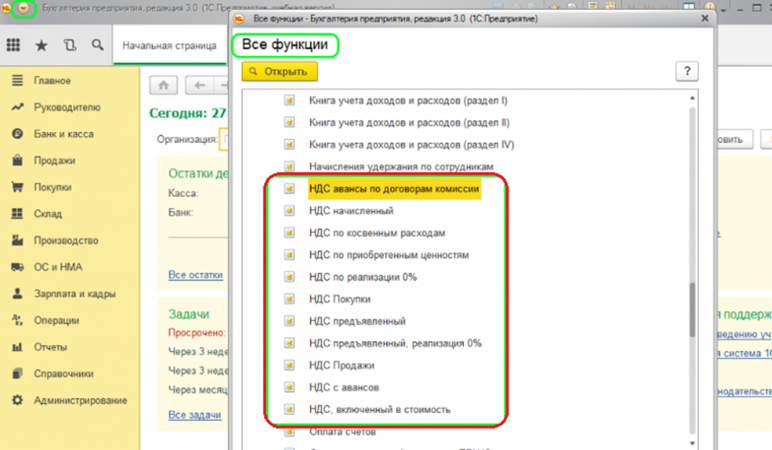

При вводе в программу первичных документов бухгалтерские проводки формируются автоматически. При необходимости их можно откорректировать вручную. Процедура учета в программе 1С построена на основе формировании регистров накопления. Вывести на экран любой из регистров можно с помощью меню «Главное» — «Все функции».

Данные в регистры поступают в результате проведения документов и ручных операций. По данным регистров строятся отчеты, в том числе и регламентированные. От того, насколько корректно были введены в программу первичные данные, зависит правильное заполнение книги продаж, книги покупок и декларации по НДС.

Как при УСН учесть НДС, уплаченный при ввозе из ЕАЭС в 1С:Бухгалтерии 8

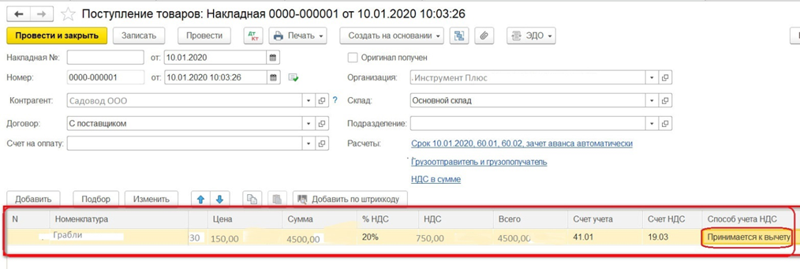

Рассмотрим движение суммы НДС на примере приобретения товаров. Факт приобретения сопровождается вводом в программу документа поступления из меню «Покупки». В форму этого документа надо ввести:

- все его реквизиты, в том числе сумму и сумму НДС;

- в табличной части напротив каждого товара указать способ учета налога на добавленную стоимость. В нашем случае сумма НДС с покупки принимается к вычету;

- в нижней части документа надо зарегистрировать счет-фактуру для этой накладной.

Проведенный документ сформирует бухгалтерские проводки:

Дт 41.01 – Кт 60.01 3750,00

Дт 19.03 – Кт 60.01 750,00

Таким образом, на кредите счета 60.01 отразится общая сумма задолженности поставщику, в том числе НДС. В дебет счета 19.03 попадет сумма НДС, которая будет принята к зачету.

Сумма НДС, в нашем случае 750 рублей, попадет в регистр накопления «НДС предъявленный» в поле «Приход». Чтобы увидеть движение документа в регистре, надо кликнуть по кнопке вывода проводок Дт Кт. Она находится в верхней части формы документа. В открывшемся окне открыть соответствующую вкладку.

Зарегистрированный счет-фактура на данный документ поступления товара выполнит расход в регистре «НДС предъявленный» на сумму, указанную счете.

При раздельном учете НДС в 1С по окончании квартала необходимо провести документ «Распределение НДС». Эта процедура является одной из регламентных операций, которые надо обязательно выполнять при закрытии налогового периода. Находится «Распределение НДС» в регламентных операциях из меню «Операции» — «Закрытие периода».

При нажатии «Заполнить» и «Распределить» в окне документа будет рассчитан коэффициент распределения как отношение сумм реализации с НДС и без НДС. Согласно этому коэффициенту будет детально распределена на две части сумма налога. Детализация будет выполнена по первичному документу. Одна часть налога будет принята к возмещению, а вторая будет учитываться в затратах.

Вместе с тем будет распределена и сумма по дебету 19 счета. При этом остаток по этому счету будет обнулен. Сумма НДС к уплате будет отражена на счете 68.02 в его кредитовом остатке. С помощью кнопки «Анализ распределения НДС» можно проверить аналитику процедуры распределения.

Проверка НДС

Перед созданием отчета НДС необходимо проверить, корректно ли отразились в учете все операции, связанные с налогом на добавленную стоимость. Наиболее вероятные погрешности в учете НДС вызваны либо нарушением правильности ведения учета, либо неточностями при вводе данных.

Правильность прохождения всех данных в программе проверяется с помощью обработки «Экспресс-проверка ведения учета». Вызвать ее можно с помощью меню «Отчеты» — «Анализ учета» — «Экспресс-проверка». Откроется окно, где надо установить период и открыть настройки кнопкой «Показать настройки». В появившемся списке выбрать «Ведение книги продаж» и «Ведение книги покупок».

После нажатия «Выполнить проверку» будут сформированы результаты проверки по обеим книгам. Ошибок может быть несколько. Обработка при раскрытии строк выведет на экран подробную информацию о каждой из них. Наиболее часто встречающиеся ошибки:

- нарушение хронологии — это непоследовательная нумерация документов. Она незначима для результата работы, поэтому можно ее не исправлять (программа 1С идеальна во всём);

- на документ реализации не выставлен счет-фактура;

- несоответствие календарных дат в связанных документах;

- в документе неправильно указаны номера счетов БУ. Например, в документе «Реализация товаров» счет доходов указан 90.1, а счет НДС — 91.3;

- Несоответствие сумм, облагаемых НДС, сумме НДС. Это может быть вызвано ручной правкой сумм в документах или операциях или неправильно указанной ставкой НДС;

- какие-то из документов не проведены;

- не сформированы записи в книге продаж или книги покупок. Процедуру формирования книг необходимо выполнять в конце каждого квартала;

- в ручных проводках не проставлено субконто по счетам;

- и другие.

Удобный и функциональный инструмент «Экспресс-проверка ведения учета» укажет все возможные причины несоответствий в учете НДС в 1С и выведет на экран строки из журнала с проблемными документами. Отсюда же нужный документ можно открыть, исправить, провести повторно и заново выполнить проверку. Если при проверке возникает необходимость провести заново документ, то после этого надо провести все документы за период.

Чтобы избежать или исправить технические ошибки, связанные с вводом данных, желательно произвести сверку по счетам-фактурам с контрагентами. В программе 1С есть механизмом, который позволяет выполнить сверку по интернету. С помощью меню «Администрирование» — «Органайзер» — «Почта» — «Настройка системной учетной записи». В открывшемся окне надо создать учетную запись.

Затем с помощью команды «Сверка данных учета НДС» можно создать сверку данных в счетах-фактурах между нашей организацией и контрагентами. Такую встречную сверку, конечно, можно выполнить только с теми поставщиками и покупателями, у которых установлена программа 1С:Бухгалтерия 8.3. Если сверка прошла успешно, то будет выведено сообщение о том, что расхождений не обнаружено. Если же во встречных документах есть расхождения, то их надо найти и сообщить о них контрагенту.

Следующий этап проверки — это дополнительная ручная проверка. Она выполняется даже в том случае, если при экспресс-проверке никаких расхождений не обнаружено. Перейти к ней можно по цепочке команд «Отчеты» — «Отчетность по НДС». Установить организацию, период. В окне этого отчета посмотрим, везде ли стоят галочки.

Те операции, напротив которых они отсутствуют, необходимо выполнить.

Создание декларации по НДС в программе 1С

Перед тем как сформировать налоговый отчет, необходимо выполнить все регламентные операции закрытия периода:

- Перепроведение документов.

- Регистрация на аванс счетов-фактур.

- Подтверждение оплаты НДС в бюджет.

- Формирование книги продаж.

- Формирование книги покупок.

- Экспресс-проверка результатов на всех этапах работы.

Декларация в программе формируется автоматически из меню регламентированных отчетов. В списке отчетов надо выбрать «Декларация по НДС» и кликнуть «Создать». Выполнить все действия по формированию сумм налога в документах и отчетах в 1С можно также с помощью удобного механизма «Помощник по учету НДС».

В окне декларации надо установить период и щелкнуть «Заполнить». По результатам работы в отчетном периоде будет заполнен данными титульный лист и все 12 разделов декларации. Надо внимательно посмотреть отчет. Проверить все контрольные соотношения можно автоматически соответствующей кнопкой.

Сопоставление сумм в отчете производится по разделам декларации, а также по книгам покупок и продаж. В первом разделе отчета можно увидеть сумму к уплате в бюджет с классификационным кодом и ОКТМО. После проверки декларации по НДС ее надо выгрузить нажатием соответствующей кнопки. Сформируется файл, который следует загрузить в программу отправки электронной отчетности для отправки в ФНС.

Отправка декларации будет во многом упрощена, если в программе 1С установлен модуль 1С-Отчетность. Приобрести его, а также любой из продуктов 1С, можно в Первом Доме Консалтинга «Что делать Консалт». Вам будут обеспечены гарантированное качественное сопровождение продукта и поддержка по всем направлениям. По всем вопросам обращайтесь по телефону +7 (499) 956-21-70.

Источник: www.4dk.ru

Отражение стоимости товаров и НДС при УСН «доходы минус расходы»

Организация осуществляет розничную торговлю. До 2021 года она применяла ЕНВД. С 01.01.2021 организация применяет УСН с объектом «доходы, уменьшенные на величину расходов». Учет товаров ведется в суммовом выражении (без оприходования по номенклатуре).

Как в указанном случае следует рассчитывать стоимость оплаченного реализованного товара? Обязательно ли выделять НДС отдельной строкой в книге учета доходов и расходов? Как в этом случае (при суммовом учете) его рассчитывать? Как определить остаток оплаченного нереализованного товара на 01.01.2021?

Рассмотрев вопрос, мы пришли к следующему выводу:

Стоимость покупных товаров организация вправе определять по средней стоимости с применением методики, предложенной Минфином России в письмах от 28.04.2006 N 03-11-04/2/94, от 15.05.2006 N 03-11-04/2/106.

В этом случае расходы на приобретение товара можно отражать в Книге учета доходов и расходов в конце каждого месяца на основании бухгалтерской справки, содержащей расчет стоимости товаров.

Суммы входного НДС, уплаченные при приобретении товаров, в Книге учета доходов и расходов должны отражаться обособленно от стоимости товаров (отдельными строками).

Обоснование вывода:

Особенности исчисления налоговой базы при переходе на УСН с иных режимов налогообложения определены ст. 346.25 НК РФ. С 1 апреля 2020 года ст. 346.25 НК РФ дополнена новым пунктом 2.2, действие положений которого распространяется на правоотношения, возникшие с 1 января 2020 года.

В соответствии с п. 2.2 ст. 346.25 НК РФ лица, которые до перехода на УСН применяли ЕНВД или ПСН, вправе учесть расходы на приобретение не реализованных до перехода товарных остатков. Стоимость товаров включаются в базу по УСН в обычном порядке — по мере реализации (в соответствии с подп. 2 п. 2 ст. 346.17 НК РФ).

При этом расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, при применении УСН учитываются в том отчетном (налоговом) периоде, в котором была произведена их фактическая оплата после перехода на УСН.

Таким образом, организация, которая до перехода на УСН применяла ЕНВД, вправе учесть расходы на приобретение не реализованных до перехода товарных остатков.

Как отмечено выше, подп. 2 п. 2 ст. 346.17 НК РФ установлено, что расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются при налогообложении по мере реализации указанных товаров.

Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров: по стоимости первой поставки (ФИФО); по средней стоимости; по стоимости единицы товара.

В то же время для организаций, которые ведут только суммовой учет реализованных товаров, Минфин России в письмах от 28.04.2006 N 03-11-04/2/94 и от 15.05.2006 N 03-11-04/2/106 предложил свою методику определения стоимости оплаченных, но нереализованных товаров, которой вправе пользоваться организации, применяющие УСН при списании товаров.

Правомерность применения этой методики подтверждается правоприменительной практикой (постановления АС Восточно-Сибирского округа от 29.06.2018 N Ф02-2138/2018 по делу N А69-1526/2017, Третьего ААС от 03.04.2019 N 03АП-410/19, Третьего ААС от 19.02.2018 N 03АП-6836/17).

Полагаем целесообразным разработать метод распределения расходов для рассматриваемой ситуации на основании расчета, предлагаемого Минфином России, при условии, что товары полностью оплачены поставщикам.

Изначально финансовое ведомство рекомендует провести инвентаризацию остатков товаров на складе. А затем по первичным документам поставщиков определить, какие из этих товаров оплачены.

В следующие месяцы стоимость оплаченных, но нереализованных товаров можно определять по формулам:

1. Сначала нужно определить долю не проданных в течение месяца товаров в общей массе товаров (проданных и оставшихся на складе):

Ср — стоимость товаров, реализованных в течение месяца без учета налога на добавленную стоимость (определяется по кассовым чекам);

Ок — стоимость товаров, которые остались не проданными на конец месяца (определяется по данным инвентаризации).

2. Затем полученную долю следует умножить на общую сумму оплаченных товаров:

Он = (Ом + Оп) х Д1,

Ом — суммы, оплаченные поставщикам в течение месяца без учета НДС (определяются по платежным документам);

Оп — стоимость оплаченных, но нереализованных товаров на начало предыдущего месяца товаров.

3. Определяется доля реализованных товаров в общей массе товаров (проданных и оставшихся на складе):

4. Далее рассчитывается стоимость реализованных и оплаченных товаров:

Р — стоимость реализованных и оплаченных товаров, которая списывается на расходы в текущем периоде.

5. Определяется сумма «входного» налога на добавленную стоимость, которую можно отнести на расходы. Это можно осуществить расчетным путем, умножив стоимость товаров на 20% или 10%:

НДСр = Р х 20% (10%),

НДСр — сумма «входного» НДС, который относится к реализованным и оплаченным товарам и которую можно отнести в расходы текущего периода.

Если товары оплачены по разным ставкам НДС, для корректного определения размера налога, учитываемого в расходах, следует организовать раздельный учет товаров по каждой налоговой ставке.

Примеры расчета суммы, которую организация может принять в расходы на приобретение покупных товаров, приведены в материалах:

— Вопрос: В 2019 году организация применяла ЕНВД. С 01.01.2020 она перешла на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Как учитывать стоимость товаров, приобретенных в период применения системы налогообложения в виде ЕНВД? Каким образом можно организовать учет расходов на оплату стоимости товаров, приобретенных до и в период применения УСН? (ответ службы Правового консалтинга ГАРАНТ, февраль 2020 г.)

— Комментарий к письму Министерства финансов РФ от 16.09.2009 N 03-11-06/2/188 (А.В. Климов, «Московский бухгалтер», N 23-24, декабрь 2009 г.);

— Крутякова Т.Л. Упрощёнка: доходы минус расходы. — «АйСи Групп», 2013 г. (Пример 4.14).

Расчет производится по окончании месяца, его результаты можно оформить в разработанных организацией налоговых регистрах или в бухгалтерской справке.

Отметим, что вариант, рекомендованный Минфином России, не является обязательным к применению. В указанных письмах отмечается, что методы учета указанных расходов налогоплательщики устанавливают самостоятельно.

При этом применяемая методика должна быть закреплена в учетной политике для целей налогообложения (п. 7.1 ПБУ 1/2008 «Учетная политика организации»).

Выделение НДС отдельной строкой в книге учета доходов и расходов

Таким образом, определить остаток оплаченного нереализованного товара на 01.01.2021 следует по результатам проведенной на эту дату инвентаризации и документов об оплате.

Стоимость реализованного оплаченного товара, рассчитанная по приведенным выше формулам, отражается в Книге доходов и расходов на последнее число месяца (письмо Минфина России от 05.06.2007 N 03-11-04/2/159).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Переход на УСН с ЕНВД ранее созданных организаций и предпринимателей;

— Энциклопедия решений. Налогообложение при переходе с ЕНВД на иной режим. Доходы и расходы;

— Вопрос: Можно ли на УСН использовать методику оценки товаров по средней стоимости, которая содержится в письмах Минфина России от 28.04.2006 N 03-11-04/2/94, от 15.05.2006 N 03-11-04/2/106? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2020 г.)

— Вопрос: Организация занимается розничной торговлей через магазины и павильоны с площадью торгового зала более 150 квадратных метров, применяет УСН с объектом налогообложения «доходы минус расходы». Номенклатура товара — большая, количественный учет товаров не ведется. При определении стоимости реализованных и оплаченных покупных товаров организация пользуется методикой, предложенной Минфином России. В какой момент, каким документом и каким образом отразить стоимость реализованных и оплаченных товаров в книге доходов и расходов? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2010 г.)

— Отмена ЕНВД: выбор оптимального налогового режима и переход на УСН в 1С (журнал «БУХ.1С», N 12, декабрь 2020 г.) (раздел: Если продолжается ведение суммового учета товаров);

— Учет товаров на малых предприятиях. Первый способ — суммовой учет (Ю.М. Бурыкин, «БУХ.1С», N 5, май 2011 г.);

— Вопрос: Наша фирма занимается розничной торговлей, применяет УСН с объектом налогообложения «доходы минус расходы». Каждый месяц мы продаем товары более 4000 наименований. Ежемесячное списание оплаченных и реализованных партий производится по средней стоимости с помощью бухгалтерской программы. Можно ли проверить расчеты, выполненные программой? («Упрощенка», N 11, ноябрь 2008 г.)

— Вопрос: В соответствии с п. 2 ст. 346.17 НК РФ налогоплательщики, применяющие УСН, расходы по приобретению товаров учитывают по мере их реализации. Согласно письму Минфина России N 03-11-04/2/94 от 28.04.2006 метод учета указанных расходов налогоплательщики вправе установить самостоятельно. Организация, работающая на УСН (объект налогообложения «доходы минус расходы», вид деятельности — оптовая торговля), разработала свою формулу способа списания стоимости товара, учитывающую особенности и удобство для работы конкретной организации. Не является ли это для налоговых органов нарушением? («Малая бухгалтерия», N 2, февраль-март 2008 г.)

— Вопрос: Организация применяет УСНО с объектом налогообложения «доходы минус расходы». Каков общий порядок учета входного НДС в расходах при УСНО? Нужно ли его по-прежнему указывать в книге доходов и расходов отдельной строкой? (журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 3, март 2017 г.)

— Вопрос: Организация занимается оптовой торговлей, применяет УСН с объектом «доходы минус расходы». Обязательно ли в книге доходов и расходов отдельной строкой выделять НДС, относящийся к затратам (например стоимость товаров, приобретенных для продажи)? Какие предусмотрены штрафные санкции, если организация так не делает, а списывает в расходы одной строкой материальные затраты вместе с НДС? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2012 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мозалева Наталья

Ответ прошел контроль качества

8 декабря 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утверждена приказом Минфина России от 22.10.2012 N 135н).

Источник: www.audit-it.ru

1с усн документы с ндс

Готовое решение для 1С УНФ, полностью закрывающее формирование себестоимости и прибыли без учета НДС для финансовой службы 🙂

Небольшая предыстория 🙂

Этот кейс вызывает у меня большую гордость и хочу поделиться небольшой предысторией, которая, вероятнее всего, похожа на вашу 🙂

К разработке этого расширения я подошел случайно. Тогда я работал главбухом на производственном предприятии, которое дополнительно оказывает ремонтные услуги и изготовляет детали под заказ.