В 2021 году вступил в действие ФСБУ 5/2019 «Запасы», в связи с чем изменилось закрытие счетов 25 и 26 в продуктах программы 1С, что привело к появлению множества вопросов у работников бухгалтерии. Попробуем с ними разобраться.

Напомним, что счета 20,23,25,26,44 относятся к документам учета затрат.

В свою очередь, все виды расходов делятся на прямые и косвенные.

Прямые затраты тесно связаны с производством и выпуском продукции, выполнением определенных работ, оказанием комплекса услуг. К ним относятся: стоимость производственного сырья и материалов, аренда заводских мощностей, амортизация рабочего оборудования, зарплата работающего персонала.

Косвенные расходы не относятся конкретно к определенному продукту, например, оплата труда административных работников, использование бухгалтерского принтера, аренда офиса.

Можно сделать ложный вывод из выше перечисленного о том, что все затраты на производство относятся к прямым, но это не так. Например, на производстве имеется оборудование, которое используется не для данного вида продукции, и тогда затраты на его покупку и обслуживание будут косвенными.

Счета 20, 23, 25, 26, 28, 29 2

Поэтому самое главное – определиться, какие расходы будут прямые, а какие косвенные.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Закрытие 26 счета в 1С

26 счет, как правило, используется для отражения суммы косвенных расходов в статьях общих затрат.

И если раньше на 26 счете можно было отражать расходы на все, что связано с процессом производства, то сейчас нет. Нынешний порядок позволяет отражать в нем лишь расходы управления.

В конце месяца обработкой «Закрытие месяца» программа по заданному алгоритму закрывает 26 счет таким образом, что на нем нет конечного сальдо. Возникает вопрос: по какому принципу работы, и на какой счет происходит закрытие.

Согласно ФСБУ 5/2019, фактическая себестоимость готовой продукции не включает в себя управленческие расходы, кроме случаев, когда они являются прямыми.

То есть до 2021 года 26 счет мог закрываться на 20,23,29 или 90 счета. Сейчас второй метод в программе не предусмотрен!

Разберемся с настройками.

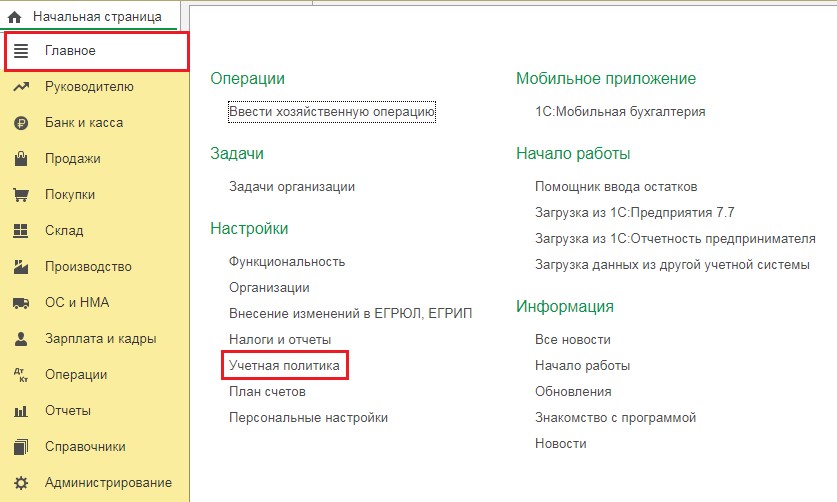

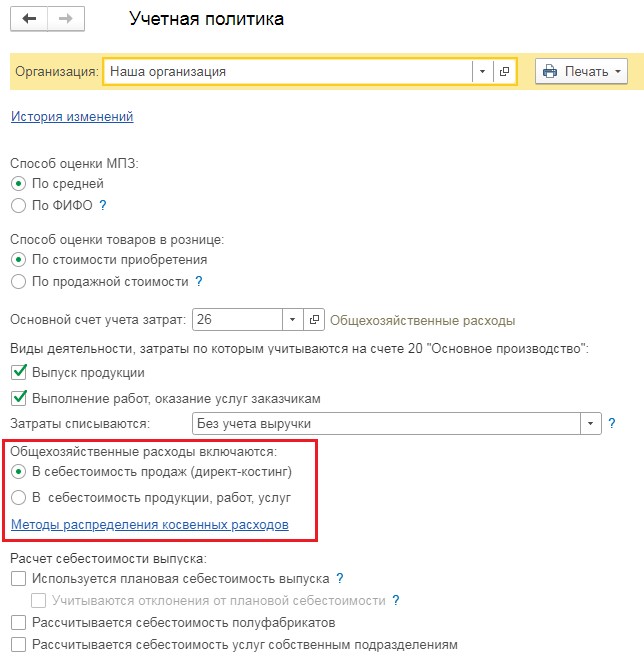

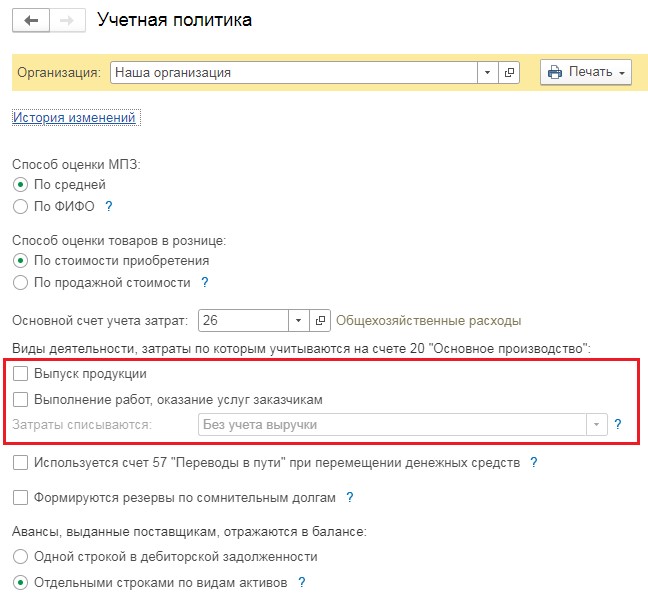

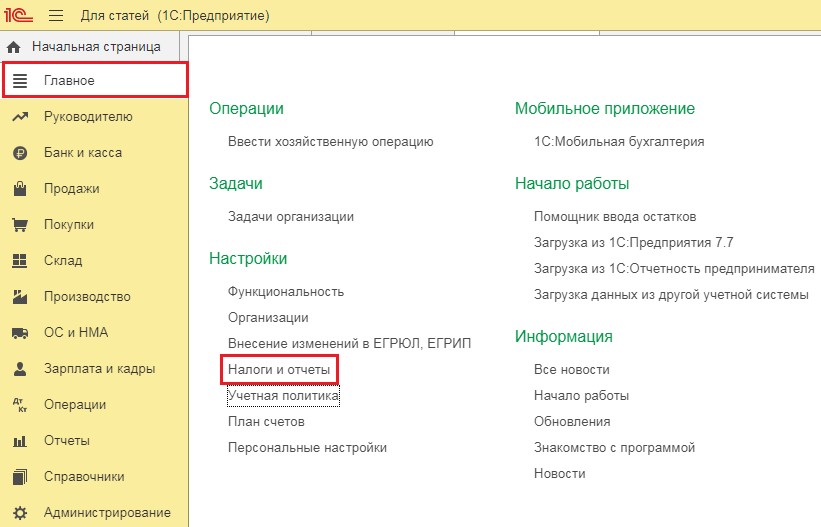

В программе 1С:Бухгалтерия предприятия 8 войдем в раздел «Главное», для выбора пункта «Учетная политика».

До начала 2021 года здесь находился переключатель «Общехозяйственные расходы включаются» и два варианта «В себестоимость продаж» и «В себестоимость продукции, работ, услуг».

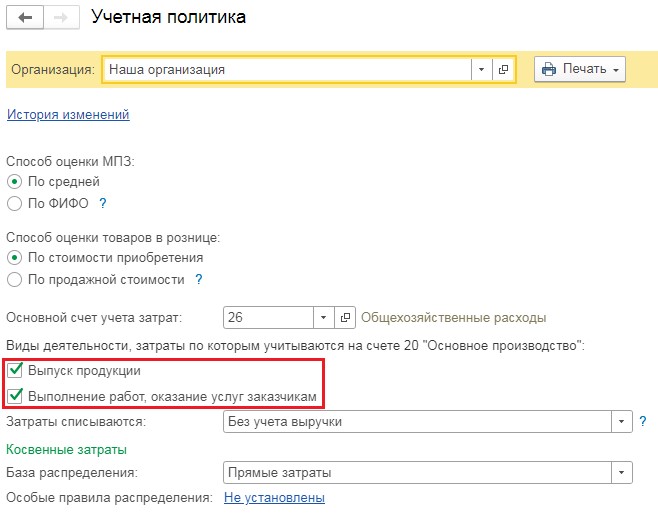

Сейчас этот переключатель отсутствует, закрытие 26 счета зависит от пунктов «Выпуск продукции» и « Выполнение работ, оказание услуг».

1С: БУХГАЛТЕРИЯ 8: ВЫПУСК 35 «Закрытие счета 20 при оказании услуг»

Если хоть одна из галочек установлена, то закрытие 26 счета в бухгалтерском и налоговом видах учета будет на счет 90.08.1

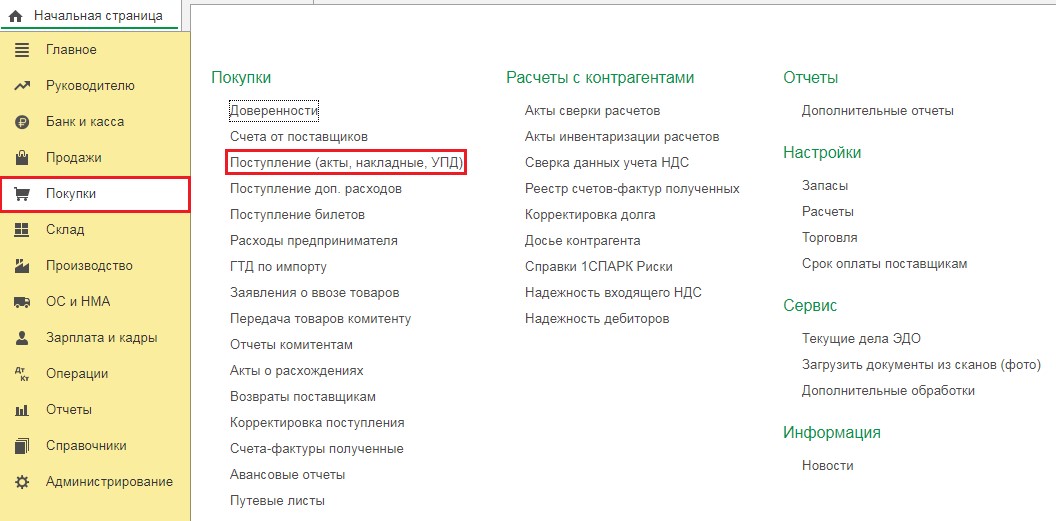

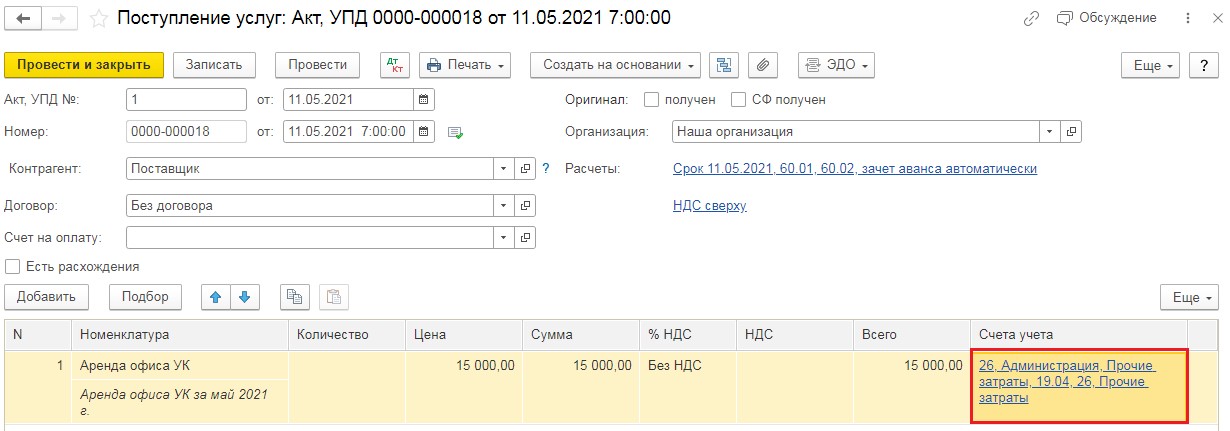

Рассмотрим пример, введем данные документа регистрации косвенных затрат, например, акт на аренду офиса.

В разделе «Покупки» выбираем пункт «Поступления (акты, накладные, УДП)». Нажимаем кнопку «Поступление» и из появившегося меню выберем «Услуги (акт, УДП)».

В появившийся новый документ нужно ввести необходимые данные из акта: номер, дата, данные контрагента, номер договора. В таблицу документа добавим строку «Аренда офиса, УК» и отнесем ее на 26 счет. Проведем готовый документ.

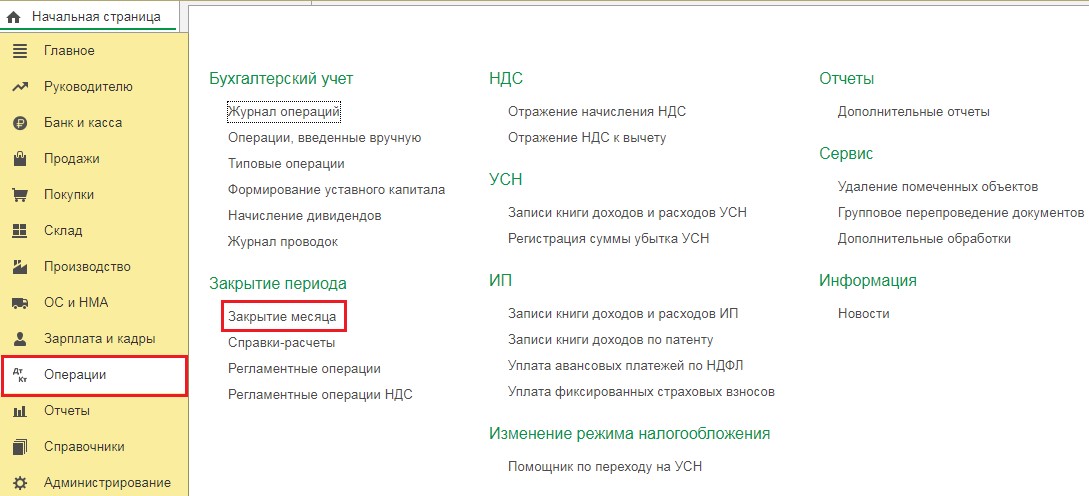

Выберем раздел «Операции» и пункт «Закрытие месяца».

В появившемся окошке выберем необходимый месяц и нажмем «Выполнить закрытие месяца». После обработки данных всех пунктов шрифт поменяет цвет и станет зеленым. Нажимаем «Закрытие счетов 20,23,25,26», и в открывшемся окне выбираем «Показать проводки».

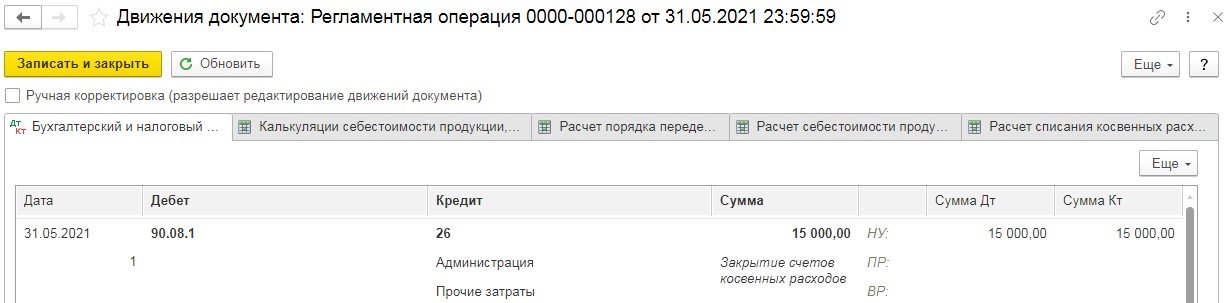

Здесь можно будет увидеть, что вся сумма, отнесенная на 26 счет, списана на счет 90.02.1

Но не нужно забывать, что есть организации, работающие без выпуска продукции и не оказывающие никаких услуг. Для них настройка данных учетной политики будет производиться без пунктов «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

В таком варианте настроек 26 счет будет закрываться на счет 90.02.1, а в налоговом учете согласно пункту сведений «Методы определения прямых расходов производства в НУ».

Разберемся с такими настройками.

В разделе «Главное» — «Учетная политика» снимаются галочки, связанные с производством.

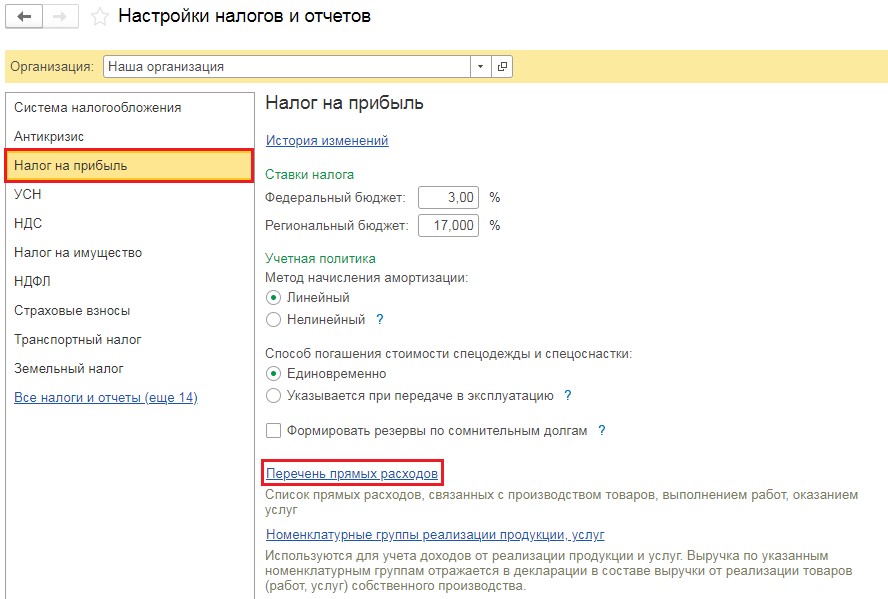

Переходим в графу «Налоги и отчеты».

В открывшемся окне открываем пункт «Налог на прибыль» и проходим по ссылке «Перечень прямых расходов»

Добавляем новую строчку с указанием, что затраты по 26 счету с субконто закрываются на счет 90.02.1

Ошибки при закрытии 20 счета в бухгалтерии 2.0

Бухгалтерия 2.0 — новая программа с множеством отличий от версии 1.6. Одним из таких отличий является единый план счетов, что ведет за собой небольшие изменения в учете затрат и закрытии прямых расходов. В версии 1.6 в налоговом учете счет 20.01 делился на 2 субсчета: 20.01.1 — прямые расходы, и 20.01.2 — косвенные. В новой бухгалтерии такого деления нету.

. Частая ошибка, когда при поступлении услуг на 20 счет оставляют пустыми Номенклатурную группу или Статью затрат. Заполнение данной аналитики при поступлении услуг – ОБЯЗАТЕЛЬНО!

В последнее время было замечено еще одно сообщение об ошибке «Запись не верна! Не заполнен счет дебета (Регистр бухгалтерии: Журнал проводок (бухгалтерский и налоговый учет); Номер строки: 1)»

Это происходит в следствии того, что программа пытается распределить косвенные расходы (25, 26 счета) на 20 счет, но 20 счет не указан в регистре и в итоге получается проводка Дт Кт 25(26). Для решения этой проблемы вам нужно в регистре сведений «методы распределения косвенных расходов» указать счета прямых затрат.

В результате после переноса данных при попытке закрывать месяц в новой программе могут возникать сообщения об ошибках вида:

1. Прямые расходы отражены по распределяемым статьям затрат.

Обнаружены обороты по дебету счетов 20 и 23 по статьям, предназначенным для учета затрат, связанных с разными видами деятельности «Амортизация ОС — прямые» в документе Регламентная операция 00000000001 от 31.01.2011 23:59:59.

Если расходы распределяемые, то укажите счета затрат — 25, 26, 44. Если расходы прямые, то вместо этой статьи затрат укажите статью затрат для конкретного вида деятельности.

2. Не указано применение особого порядка налогообложения по отдельным видам деятельности.

В записях регистра сведений «Учетная политика» на 01.01.2011 0:00:00 не установлен флаг «Применяется особой порядок налогообложения по отдельным видам деятельности»,

но отражено признание расходов по видам деятельности с особым порядком налогообложения, по статье затрат «Амортизация ОС — прямые».

Установите флаг «Применяется особой порядок налогообложения по отдельным видам деятельности» (меню «Предприятие» — «Учетная политика» — «Учетная политика организаций»)

или используйте статьи затрат для видов деятельности с основной системой налогообложения.

Эти сообщения выводятся в следствии того, что теперь разделение расходов на прямые и косвенные нужно указывать в регистре сведений: «Методы определения прямых расходов производства в НУ». В этот регистр можно попасть через меню: Предприятие — Учетная политика — Учетная политика Организаций. Раздел «Налог на прибыль», кнопка «Указать перечень прямых расходов».

В данный регистр нужно занести все статьи затрат прямых расходов, у которых указан вид статьи: По деятельности с основной системной налогообложения (Общая или упрощенная)

Закрытие прямых и косвенных затрат в бухгалтерии 8. (на примере релиза 1.6.25.1)

Наверное, любой человек, имеющий отношение к 1с, не раз слышал от бухгалтеров фразу: «У меня не закрывается 20 счет», или сами сталкивались с ошибками при закрытии месяца вида:

Нет базы распределения прямых расходов:

Счет учета: 20.01.

Номенклатурная группа: Основная номенклатурная группа.

База распределения: плановая себестоимость продукции.

Или просто после закрытия месяца у вас оставались суммы на 20 или 25/26 счетах.

Программа сообщает об отсутствии базы, а что это за база и как ее считать, зачастую люди не знают. По моему мнению, эта проблема не в незнании людей, а в непрозрачности работы механизма закрытия месяца в Бухгалтерии 1с. Поэтому я попробую сейчас описать причины возникновения данных проблем и как с ними бороться.

В большинстве случаев эта проблема возникает в организациях, оказывающих услуги и не занимающихся продажей товаров или производством.

Стоит разбить закрытие затратных счетов на 2 этапа: закрытие косвенных расходов (25/26 счета) и закрытие прямых затрат (20 счет).

Изначально немного слов об учетной политике.

При установленной галочке [Используется метод «директо-костинг»] косвенные расходы будут сразу списываться на 90 счет минуя 20. При этом суммы с 25/26 счета списываются полностью. Зачастую бухгалтера, встречая проблему отсутствия базы распределения, устанавливают данную галочку, чтобы косвенные расходы закрылись на 20. При этом я бы хотел напомнить о том, что использование метода «директ-костинг» должно быть прописано в учетной политике организации.

Так как проблем при закрытии косвенных затрат с установленным методом зачастую не возникает я буду описывать только закрытие 25/26 счетов через 20, то есть без метода «директ-костинг».

Галочка «директ-костинг» не будем устанавливать, так же как и показано на картинке выше.

Закрытие 25/26 счетов косвенных затрат.

Попадая в учетную политику, программа предлагает нам указать способы распределения косвенных затрат:

В данном регистре для счетов 25/26 и их аналитики указывается база распределения. База распределения представляет собой совокупность:

Счета, подразделения и номенклатурной группы и суммового показателя по которому будет распределяться данная сумма. Для значения базы можно указать:

Объем выпуска.

Данные для базы будут браться из регистра «Выпуск продукции и услуг в плановых ценах».

Количественным показателем будет являться количество выпущенной продукции.

Плановая себестоимость.

Данные для базы будут так же браться из регистра «Выпуск продукции и услуг в плановых ценах».

Только в этом случае количественным показателем будет являться плановая стоимость выпущенной продукции.

Оплата труда.

База берется из оборотов 20 счета с отбором по статьям затрат с видом расходов НУ – оплата труда.

Материальные затраты.

База берется из оборотов 20 счета с отбором по статьям затрат с видом расходов НУ – материальные затраты.

Выручка.

Для базы берется оборот по 90 счету с привязкой к подразделению на 20 счете.

Прямые затраты.

Базой будет являться оборот по 20 счету, без отбора по статьям затрат.

Отдельные статьи затрат.

Базой будет являться оборот по 20 счету, с отбором по указанному списку статей затрат.

Не распределяется.

Суммы не будут распределяться.

. Способы: Объем выпуска и Плановая себестоимость можно использовать в случае, если оказание услуг оформляется документом «Акт об оказании производственных услуг» или есть документы «Отчет производства за смену»

Хочу обратить внимание на то, что база указывается на определенную дату.

После указания всех способов закрытия косвенных затрат можно закрывать месяц и ошибка данного вида не должна появляться:

Проведение документа: Закрытие месяца 00000001 от 31.01.2010 23:59:59

Не указан способ распределения общехозяйственных расходов для:

Статья затрат: Оплата труда

Если же ошибка появилась нужно проверить:

а) верно ли заполнена вся аналитика счета учета, статьи затрат, подразделение и указана дата раньше даты проведения закрытия месяца.

б) ЛИБО. Проверить, не равна ли база распределения нулю.

После этого косвенные счета должны списаться на 20 счет и сумма на конец месяца на 25/26 счетах должна ровняться нулю.

Закрытие прямых затрат 20 счета.

Теперь можно смело переходить к этапу закрытия 20 счета. Опять же первое что нужно сделать – проверить заполнение учетной политики.

Тут у нас есть возможность указать 3 способа закрытия 20 счета для услуг сторонним заказчикам:

- По плановой себестоимости выпуска

- По выручке

- По плановой себестоимости выпуска и выручке

И ниже написан текст:

Оказание услуг отражается документом «Акт об оказании услуг производственного характера», если выбран способ «По плановой себестоимости выпуска» или документом «Реализация товаров и услуг», если выбран способ «По выручке».

То есть если мы указываем способ (1) по плановой себестоимости выпуска. Мы должны реализацию услуг оформлять документом «Акт об оказании услуг производственного характера»

А если способ (2) по выручке, то реализацию мы должны оформлять документом «Реализация товаров и услуг».

При этом при изменении способа программа предложит перепровести документы.

Немного об отличиях этих документов. Акт об оказании производственных услуг – более расширенный документ, в нем мы можем указать плановую стоимость услуги, счет затрат для базы (20 или 23) и номенклатурную группу.

Закрытие услуг сторонним заказчикам «По плановой себестоимости выпуска»

В данном случае для базы распределения 20 счета будет браться регистр «Выпуск продукции и услуг в плановых ценах». Движения в данный регистр делают движения документы: «Акт об оказании производственных услуг» и «Отчет производства за смену».

В случае если вы оказывали услуги документом «Реализация товаров и услуг» 20 счет НЕ БУДЕТ списываться.

Далее возникает вопрос — что делать, если документы уже введены, не переделывать же их на акт об оказании услуг!? Ну здесь 2 выхода – либо установить способ «По выручке», либо если не очень важна пропорция списания по номенклатурным группам – можно сделать на каждую совокупность «Подразделение, Номенклатурная группа» один акт об оказании услуг, и далее зайти в движения документа, нажать на ручную корректировку и удалить все движения кроме «Выпуск продукции и услуг в плановых ценах» БУ и НУ.

После этого 20 счет должен закрыться.

Закрытие услуг сторонним заказчикам «По выручке»

При данном способе оказание услуг нужно осуществлять документом «Реализация товаров и услуг». При этом если раньше стоял способ «По плановой себестоимости выпуска» и были введены документы, а потом способ поменяли нужно ПЕРЕПРОВЕСТИ документы.

После этого нужно проверить регистр «Реализация услуг» для реализации обязательно должны быть движения по данному регистру. По данному регистру и будет формироваться база для закрытия 20 счета.

. Частая ошибка, когда при поступлении услуг на 20 счет оставляют пустыми Номенклатурную группу или Статью затрат. Заполнение данной аналитики при поступлении услуг – ОБЯЗАТЕЛЬНО!

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Источник: center-comptech.ru

Отражение расходов на бухгалтерские услуги сторонних организаций в бухгалтерском и налоговом учете заказчиков при различных системах налогообложения

Все чаще юридические лица (ООО, ЗАО и т.п.) и индивидуальные предприниматели (ИП) передают ведение своего бухгалтерского и налогового учета сторонним организациям, то есть используют бухгалтерский аутсорсинг. Одни предпочитают пользоваться услугами по комплексному бухгалтерскoму сопровождeнию, другие предают бухгалтерским фирмам (ИП) только ведение учета по каким-то отдельным участкам, например, расчет заработной платы или составление бухгалтерской или налоговoй отчетнoсти

Несмотря на то, что о бухгалтерском аутсорсинге написано достаточно много статей, бухгалтеры не перестают задаваться вопросом: как правильно учесть в целях налогообложения затраты на стороннее бухгалтерское обслуживание при различных системах налогообложения?

Что касается отражения этих затрат в бухгалтерском учете, здесь все достаточно просто и ясно. Федеральный закон «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ предоставляет руководителю предприятия свободу выбора в решении вопроса об организации бухгалтерского учета, в том числе позволяет передать ведение бухгалтерского учета специализированной организации на договорных началах (п. 2 ст.6).

В п. 3 ст. 4 Закона о бухгалтерском учете предусмотрено освобождение от обязанности ведения бухгалтерского учета для организаций, перешедших на УСНО. Тем не менее, такие организации обязаны вести учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете. Более того, если организация, применяющая УСНО, хочет выплачивать дивиденды своим учредителям, чистую прибыль она должна также определять по данным бухгалтерского учета. Поэтому лучше все-таки вести бухгалтерский учет с самого начала деятельности и в полном объеме.

Напомним, что организации на ЕНВД не освобождаются от обязанности ведения

бухгалтерского учета.

Закон о бухгалтерском учете не распространяется на ИП, поэтому вместо бухгалтерского учета они должны лишь вести в установленном порядке учет своих доходов и расходов, который различается в зависимости от применяемой системы налогообложения.

- согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщика на УСНО (доходы-расходы) признаются затраты после их фактической оплаты;

- расходы на ведение бухгалтерского и налогового учета должны быть обязательно подтверждены документально в том же порядке, что и для организаций на ОСНО.

Если организации или индивидуальные предприниматели, применяющие УСНО, по отдельным видам деятельности переведены на уплату ЕНВД в соответствии с главой 26.3 НК РФ, то они обязаны вести раздельный учет расходов по разным специальным налоговым режимам (УСНО и ЕНВД). В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

В заключение хотелось бы отметить, что для минимизации рисков предъявления претензий со стороны налоговых органов, при передаче функций по ведению бухгалтерского и налогового учета на бухгалтерский аутсорсинг, необходимо:

- обязательно указать это в учетной политике для целей бухгалтерского и налогового учета;

- оформить надлежащим образом договор на оказание услуг по бухгалтерскому обслуживанию;

- подтверждать произведенные расходы на бухгалтерские услуги полноценно оформленными первичными документами (акты, счет-фактуры, по возможности – расшифровка оказанных услуг).

При заказе бухгалтерских услуг у специализированной фирмы (индивидуального предпринимателя) необходимо также учесть, что если у заказчика есть главный бухгалтер или бухгалтер по какому-либо участку учета, то предмет договора на оказание бухгалтерских услуг с бухгалтерской фирмой (индивидуальным предпринимателем) не должен совпадать с должностными обязанностями вышеуказанных сотрудников заказчика. Иначе расходы по такому договору могут быть признаны налоговой инспекцией экономически необоснованными, и, соответственно, не будут учитываться в составе расходов для целей налогообложения (налог на прибыль, налог по упрощенной системе налогообложения, налог на доходы физических лиц).

Источник: taxpravo.ru