Бухгалтерский баланс при УСН заполняется и подается в инспекцию в обычном порядке. В материале пойдет речь о том, в каких случаях составляется такой вид отчета при УСН, а также о преференциях упрощенцам при его сдаче.

Бухучет при УСН – особенности

Однако большинство организаций, использующих в работе УСН, являются малыми предприятиями (у них почти совпадают условия принадлежности к статусу). А последним тем же законом № 402-ФЗ (п. 4 ст. 6) позволено вести учет в упрощенном варианте. В результате большинство компаний с УСН применяют более простые способы учета и отчетности.

Упрощенный бухгалтерский баланс – применять или нет?

Иногда эта альтернатива приносит определенную пользу. Например, организация на упрощенке может выбрать общие принципы ведения учета, если отчеты она сдает в электронной форме и ей необходимо внести в них дополнительные данные. Дело в том, что упрощенную отчетность из-за специфики формата дополнять нет возможности.

Упрощенная форма бухгалтерского баланса – как она выглядит

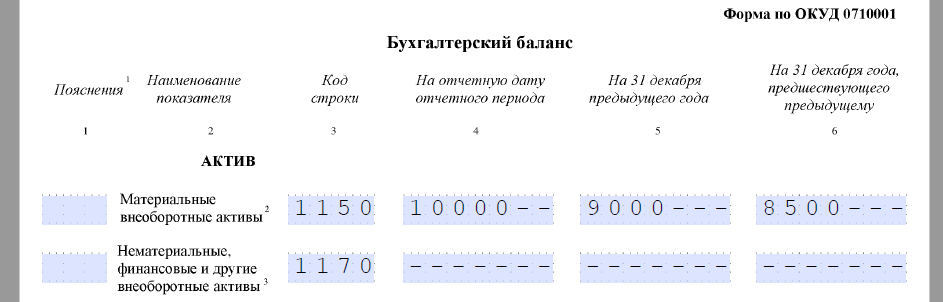

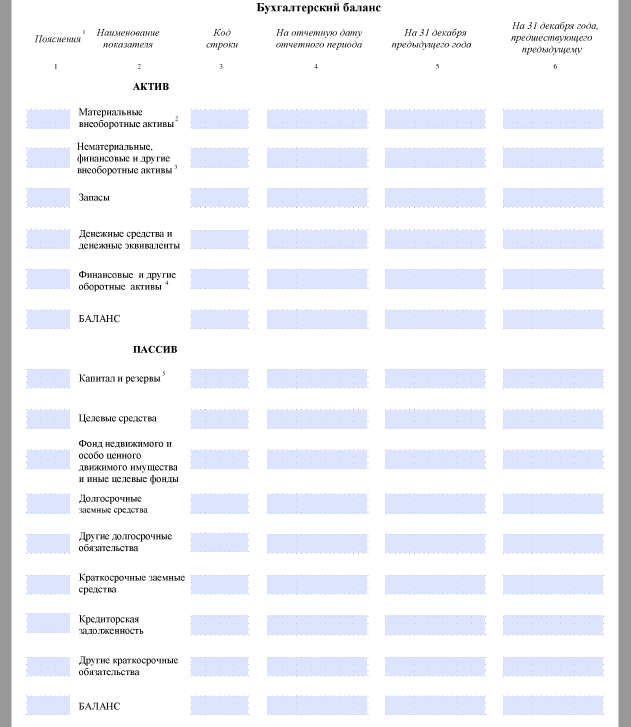

Упрощенная форма баланса, который должны оформлять компании на УСН, приводится в приказе № 66н, если точнее – в приложении № 5 к данному приказу. Он существенно отличается от рядовой формы. Во-первых, в нем строк намного меньше: 5 отведены для актива и 6 – для пассива. Во-вторых, ни актив, ни пассив не поделены на разделы. Рассмотрим далее, каким образом заполняется такая форма баланса.

Бухгалтерский баланс просто

Как заполнить бухгалтерский баланс по упрощенной форме

В активе такого баланса без расшифровки следует указывать:

1. Материальные внеоборотные активы, куда входят:

• Основные средства – 01 счет. Амортизацию, накопленную на 02 счете, здесь следует вычесть до внесения в соответствующую графу.

• Имущество, которое предоставлено на возмездной основе в пользование на определенное время, – 03 счет. Амортизацию, накопленную на 02 счете, здесь тоже следует вычесть из стоимости имущества до внесения в соответствующую графу.

• Оборудование, предназначенное к установке – 07 счет.

• Капвложения – 08 счет. Исключение составляют инвестиции в НМА и НИОКР, они будут отражены по другой строке.

• Авансы, которые обусловлены строительством основных средств, – 60 счет.

2. Нематериальные и иные внеоборотные активы, куда могут входить:

• Нематериальные вложения – 04 счет. Амортизацию, накопленную на 05 счете, здесь следует вычесть до внесения в соответствующую графу.

• Финансовые вложения долгосрочного характера –58 счет. Если на 59 счету формировался резерв под обесценивание таких вложений, то до внесения в баланс его следует вычесть из суммы вложений.

• Вложения, осуществляемые в НИОКР, – счет 08 субсчет 8 и прочие.

• сырье и материалы – 10 счет,

• товары – 41 счет,

• готовая продукция – 43 счет и прочие.

• остатки по кассе и по банковским счетам организации – 50, 51, 52 счета и другие,

• денежные переводы, которые находятся в пути, – 57 счет.

5. Оборотные (в том числе финансовые) активы, например:

• Финансовые вложения, если они имеют краткосрочный характер, – 58 счет. Когда на 59 счету формируется резерв под обесценивание таких вложений, то из общей их суммы его следует вычесть до внесения в баланс.

• Остатки дебетового характера по счетам, на которых ведется учет расчетов, – 60, 62, 68, 69, 70, 76 счета и др.

Пассив содержит следующие строки:

1. Капитал и резервы. Здесь следует отражать все виды капиталов, которыми обладает организация, а также прибыль до распределения или убыток, который не покрыт на дату составления баланса, – 80, 82, 83 и 84 счета.

2. Заемные средства долгого срока погашения (срок погашения превышает 12 месяцев) – 67 счет.

3. Иные обязательства долгосрочного характера.

4. Заемные средства короткого срока погашения (срок погашения их не превышает 12 месяцев) – 66 счет.

5. Кредиторская задолженность краткосрочного характера – остатки по кредиту по 60, 62, 68, 69, 70, 71, 73, 75 и 76 счетам.

6. Иные обязательства с коротким сроком исполнения.

По аналогии с обычным балансом в упрощенном документе содержатся данные за 3 года. Имеются в виду отчетный год, предыдущий и тот, который предшествовал предыдущему. Применительно к текущей ситуации баланс за 2016 год должен будет содержать остатки, сформировавшиеся на 31.12.2016, 31.12.2015 и 31.12.2014.

Балансовые строки указаны под соответствующими кодами, которые можно найти в приказе № 66н (приложение № 4). В бухгалтерский баланс, составляемый в упрощенном виде, вносятся уже суммированные данные, которые сами содержат несколько показателей сходного назначения. По этой причине код строки должен будет соответствовать тому показателю, который превалирует в суммарном выражении над другими.

Отметим, что с 2015 года главный бухгалтер исключен из числа лиц, которые обязаны подписывать упрощенный бухгалтерский баланс. Такая обязанность осталась лишь у руководителя организации.

Подведем итог. Предприятия на УСН бухгалтерский баланс сдавать обязаны. Для таких налогоплательщиков предусмотрена упрощенная его форма, заполнять которую гораздо легче, чем баланс для ОСНО.

Помогите пожалуйста составить баланс УСН (Доходы) без работников

Пыталась самостоятельно разобраться и сразу же возник вопрос:

в актив баланса в строку (1250) я поставлю 3 677,91, а вот в пассив баланса в графу «Капитал и резервы» какую сумму я должна поставить?? (посмотрела, что «Капитал и резервы» это УК- нераспр. прибыль или непокрытый убыток, а в моем приеме что у меня прибыль или убыток и как это посчитать?

Это вот что такое? Какие могут быть «личные нужды» директора?

на основании одной лишь банковской выписки баланс составить невозможно в принципе.

кроме остатка на расч. счете у организации еще могут материальные активы — например:

— запасы — компьютер, инструменты какие-то, оборудование

— задолженность поставщикам или задолженность заказчиков

— задолженность по налогам (на 1 января, как правило, её не может не быть)

А для того, чтобы посчитать прибыль или убыток, надо вообще-то вести бух.учет.

эээ. а собсно по стенкам и крышам кто лазает?

Только забыли предупредить про бухучет и отчетность у ЮЛ. и про то, что личные нужды бывают у ФЛ — а то, что взял в свой карман диреХтур из кассы своего даже личного ООО нужно сначала обложить налогами (как минимум), а то и взносами. потому что это не его личные денЮжки, а вовсе даже общественные (в смысле — Общества). И если он претендует на них — пусть будет так добр сначала узаконить их перед государством. Кстати — если с директором не заключен ТД, то даже в подотчет эти денежки он взять не имеет права.

ЗЫ:Вот спрашивается — на хрена регить ЮЛ? Чего не работается в качестве ИП? Ни тебе бухучета с отчетностью, ни заморочек с кассами. Все нужды — личные как и деньги.

Про технику безопасности, наверное, тоже не нужно говорить. Не дай Бог, конечно.

А ниче так — налог к 31 марта заплатить 168 тыр с хвостиком. Директор в курсе? Еще и пени накапают .

Поскольку объяснить в данной ситуации просто невозможно. Ну или банальное — начинать надо с учета. Пусть даже элементарного. И хотя бухучет не так сложен, как альпИнизм — но таки ему тоже надо хоть мало-мальски учиться, пусть и самостоятельно. Ну или как минимум воспользоваться специальной программой.

Иначе будет мучительно больно — не физически, конечно. но морально — расставаться с деньгами путем уплаты регулярных штрафов не очень приятная процедура.

Если совсем примитивно подойти к заполнению бумажек под названием бухгалтерский баланс и отчет о финрезультатах, то рисуем следующие цифры (формы заполняются в полных тысячах рублей)

1. В Отчете:

Выручка (код 2110) — 2 805

Прочие расходы (2350) — 6

Налог (2410) 168

Чистая прибыль (2400) 2 630

2. Баланс

Актив : строка 1250 14 ( остаток на рс + считаем, что УК оплачен наличными в кассу 10 000=)

строка 1230 2 792 (считаем личные средства типа выданными в подотчет. ну очень условно)

Баланс АКТИВ строка 1600 2 806

Пассив: строка 1300 2 638 (УК 10 + нераспределенная прибыль 2 628 (2804707,61- 6159,7 — 2200- 168282 налог)

строка 1520 168 ( кредиторская задолженность по уплате единого налога)

Баланс ПАССИВ строка 1700 2 806

Последний раз редактировалось Тавита; 21.03.2017 в 22:50 .

Тавита, спасибо вам большое за ответ.

Я сейчас выяснила, что мы правда не внесли УК на Р/С , вы предложили оформить это ч/з ПКО, но у нас нет кассового аппарата на фирме или можно бланком строгой отчетности это оформить, если у нас ООО?

А вообще в уставе написано, что вснести УК нужно в течении года, значит в нашем случае до мая 2017 года, но получается в балансе за 2016 год эта сумма в 10 000 у меня не должна фигурировать ни в активе, ни в пассиве?

И последний вопрос, строка 1250, вы ставите сумму ОСТАТОК НА Р/С +УК, я читала разъяснения к балансу, в эту строку ставят деньги на р/с, в кассе, вроде ничего про УК не написано или это то что ук внесли через кассу и там деньги появились, так?

Еще раз хочу вас поблагодарить за вашу помощь

УК не надо пробивать через ККМ

УК должен фигурировать в активе и пассиве

Для ООО законодательно установленный срок оплаты УК -4 месяца с момента регистрации ООО.

Если УК не оплачен на отчётную дату, вы должны отразить сумму УК пассиве , а задолженность учредителя -в составе дебиторской задолженности.

Не про отчётность:

Марина***, попробуйте донести до директора, что так делать нельзя. Если организация оплачивает личные нужды работника, то это его доход, который облагается НДФЛ ( и, с вероятностью 99,99% фонды , а с 2017 ИФНС , захотят и страховые взносы с этих «нужд»).

1)Я правильно поняла, что общество может снимать деньги только на зпл сотрудникам и по договору беспроцентного займа между учредителем и обществом, в противном случает снятые суммы будут обложены налогом НДФЛ-13% и взносами.

2)Раньше деньги снимали с формулировкой «НА ХОЗЯЙСТВЕННЫЕ НУЖДЫ НЕ СВЯЗАННЫЕ С ВЫПЛАТОЙ ЗПЛ», сейчас хочу предложить » ПО ДОГОВОРУ БЕСПРОЦЕНТНОГО ЗАЙМА»

Я могу сделать договор беспроцентногог займа на 3 000 000 ( в среднем такой оборот за год)от 01.04.17 и на него ссылаться при каждом снятии. Может ли быть договор займа не возвратным?

При беспроцентном договоре займа у ФЛ возникает материальная выгода на процентах, которая тоже НДФЛ-ом облагается. Один договор на все снятия — могут квалифицировать как доход со всеми вытекающими. Если займ невозвратный — это уже называется «прощение долга», т.е. тоже НДФЛ, причем со всей суммы долга.

Марина***, Вы снимать с рс на выдачу займа хотите? Или на возврат?

В любом случае банк затребует договор.

Заем безвозвратным не бывает — на то он и заем. В случае невозврата — получится доход.

Если будете выдавать беспроцентный — возникнет матвыгода и НДФЛ с нее.

Для того чтобы возвращать — надо сначала что-то получить.

Подождите, я писала беспроцентный займ между учредителем и ООО, разве при таком займе тоже налогооблагаемый доход получается?

Я все это пишу, потому как директор не хочет на ИП переходить, думает, что с ним никто работать не будет, поэтому я ищу более-менее граммотное оправдание снятию денег с Р/С

Дивиденды. Но 13% все равно заплатить нужно.

И бумаги оформить.

Общество дает беспроцентный займ учредителю

. А это вы вообще про что? Чтой-то не в курсе дела?

Благодарю заранее!

декларацию надо сдать и налог заплатить

Положи меня, как печать, на сердце твое, как перстень, на руку твою: ибо крепка, как смерть, любовь; люта, как преисподняя, ревность; стрелы ее — стрелы огненные; она пламень весьма сильный. (с)

автоматизация позволяет формировать отчеты автоматически

Здравствуйте !

А у меня ситуация тоже интересная: пришло ООО,деят-ть «Аренда» помещений.И только дает «доход» за год (УСН-Доходы у них).И вот тоже этот самый баланс типа сделай. А принёс на 1 страничке(черновик какой то с исправлениями.. с доходами за год 160 т.р.).Да,сказал еще: «расходов у меня 13 т.р.»Все их данные,весь их бухгалтерский учет. Прошлого года дал баланс,так там гляжу две строки были: 1250 деньги 15 т.р. и 1370 капитал..-15.Отчет о финрез: выручка 42,расходы 25,налог на прибыль 2,чистая прибыль 15.

Даже не пойму как составить тоже,говоришь им про всё ,что в данной ветке обсуждаем-бесполезно.Твердят «Сделайте чего нибудь,лишь бы сдать» и всё тут. Налоговая видимо не больно и смотрит на эти балансы. т.к.это уже не первый приходят с «одной выпиской банка».Одно объяснение у них «у нас упрощенка».

Надо наверно «под расписку» делать(как в больницах при поступлении в стационар. что де предупреждены. )

А вопрос у меня другой даже: как же они сдают в аренду помещения ,здания,если у них нет основных средств? Что-то тормозю здесь. Клерки,выручайте! Может просто нет какой нито кадастровой стоимости,какого нито права собственности? Не понимаю,пожалуйста,может подскажите.

Сами они вразумительного опять мне ничего не говорят.тупик. Благодарю заранее.

По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Общие требования

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

Нередко можно встретить пример заполнения баланса для малого предприятия, где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки.

Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий, которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий, которого следует придерживаться при внесении сумм по каждой строке:

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: nalog-plati.ru

Строка 2400 отчета о финансовых результатах

Отчет о финансовых результатах, пример которого можно найти на порталах информационно-правовых систем, – обязательная часть ежегодной бухотчетности, представляемой фирмами и ИП, работающими на территории РФ, в фискальные структуры. Его нужно сдать не позже трех месяцев с момента окончания календарного года. Форма содержит сведения о поступлениях и тратах налогоплательщика, экономических итогах его деятельности за истекшие 12-ть месяцев.

Порядок заполнения отчета о финансовых результатах

В утвержденной Минфином форме содержится информация за два года: предыдущий (ради него и готовится документ) и позапрошлый (переносятся ретроспективные данные из последнего сданного ОФР).

Чтобы получить информацию за позапрошлый период, необходимо открыть отчет, составленный на прошлую отчетную дату, и скопировать из него данные по строкам.

Для заполнения актуальных сведений бухгалтеру потребуется обратиться к данным бухгалтерского учета, а именно:

- ОСВ по сч. 90, 91, 99;

- готовой декларации по налогу на прибыль за год;

- иным сведениям аналитического учета за истекшие 12-ть месяцев, имеющимся в учетной программе предприятия.

Если форма готовится бухгалтером впервые, ему следует ориентироваться на пример заполнения отчета о финансовых результатах, который можно найти в сети свободном доступе.

Если у бухгалтера нет данных для заполнения определенных строк, они прочеркиваются.

Важно! ОФР обязателен для подготовки всеми хозяйствующими субъектами вне зависимости от объемов и сферы деятельности. Малые предприятия вправе заполнять документ по упрощенной форме.

В указанной строчке формы отражается выручка фирмы или ИП за два периода: прошлый и позапрошлый год. Действующее законодательство причисляет к этому понятию следующие категории:

- приходы от продажи изделий собственного изготовления и купленных изделий;

- средства, полученные от выполнения работ, оказания услуг в рамках основной деятельности фирмы;

- арендная плата, если компания специализируется на сдаче недвижимости в наем;

- лицензионные платежи (если основное направление фирмы –предоставление третьим лицам прав пользования);

- иные поступления от основного направления работы.

Заполнение отчета о финансовых результатах по строкам предполагает предварительный расчет показателей с соблюдением установленных правил бухучета. Для выручки они прописаны в ПБУ9/99 (ст. 12). Несоблюдение любого из критериев означает, что бухгалтер не вправе относить конкретные поступления на доходы.

Для расчета выручки за основу принимается цена договора, скорректированная на размер всех скидок, предоставленных клиенту. Готовая цифра «очищается» от НДС.

Строка 2110 отчета о финансовых результатах равна разнице между:

- оборотами по кредиту сч. 90 (субсчет «Выручка»);

- суммой «зашитого» в доходе НДС и акцизов (собираются по дебету сч. 90 на соответствующих субсчетах).

Для разных видов выручки, составляющих 5% и более в ее совокупной структуре, бухгалтер заводит отдельные строчки в ОФР. Например, он может раздробить общий показатель на доход от продажи готовой продукции, покупных товаров, оказания агентских услуг и т.д.

Строка 2120 отчета о финансовых результатах

По указанной строчке фирма или ИП отражает себестоимость, т.е. сумму расходов по основной деятельности, заложенных в итоговую цену изготовленной продукции, оказанных услуг и т.д.

В себестоимость включаются траты на покупку товаров для перепродажи, на производство собственных продуктов, выполнение работ, подготовку недвижимости к сдаче в аренду, если это направление признается основным для хозяйствующего субъекта, и т.д.

Для заполнения указанной строки отчета о финансовых результатах принимается за правило, что расходы определяются исходя из цены договора с поставщиком (подрядчиком), уменьшенной на совокупность предоставленных скидок.

Согласно ПБУ 10/99, расходы признаются по следующим правилам:

- Они учитываются в связи с получением доходов.

- Если расходы обуславливают поступления нескольких периодов, бухгалтеру нужно обоснованно разбить их.

- Для фирм, ведущих упрощенный учет, моментом признания расходов признается дата погашения задолженности.

Строка 2120 отчета о финансовых результатах равна сумме оборотов по дебету сч. 90 в корреспонденции со счетами учета затрат (20, 23, 29, 41 и т.д.). Бухгалтеру не нужно учитывать суммы, корреспондирующие со сч. 16 и 44. Для них предусмотрены другие строчки формы.

Себестоимость по разным направлениям основной деятельности, составляющую более 5% от общего значения, разбивают по отдельным строкам ОФР. Например, бухгалтер выделяет значение для производства продукции, оказания посреднических услуг, подготовки офисов к сдаче в наем и т.д.

Строка 2100 отчета о финансовых результатах

Строчка предназначена для отражения валовой прибыли, т.е. финансового результата деятельности бизнес-субъекта, образовавшегося до налогообложения и рассчитанного без вычитания управленческих и коммерческих расходов (сч. 26 и 44).

Чтобы найти искомое значение, необходимо использовать формулу: вычесть из общего дохода себестоимость: 2110 – 2120.

Если вычисления дали отрицательный результат (фирма потерпела убытки в истекшем году), он показывается в круглых скобочках.

Строка 2210 отчета о финансовых результатах

Эта строчка предназначена для отражения коммерческих расходов, понесенных бизнес-субъектом за истекшие 12-ть месяцев. В состав последних включаются:

- комиссии, уплачиваемые компаниям-посредникам в цепочки сбыта;

- траты, связанные с упаковкой продукции для продажи;

- расходы на доставку товаров в торговые точки;

- оплата труда продавцов «на местах»;

- средства, направленные на проведение маркетинговых акций;

- расходы, связанные с проведением переговоров относительно сбыта товаров и т.д.

Чтобы определить число для указания в ОФР, нужно посмотреть сумму оборотов по дебету на сч. 90 в корреспонденции со сч. 44. Полученное значение прописывается в скобочках.

Строка 2220 отчета о финансовых результатах

Предназначена для отражения управленческих расходов, которые собираются на сч. 26. К их числу относится:

- оплата труда управленцев, иного персонала, не связанного непосредственно с производственным процессом;

- расходы на консалтинг;

- аренда офисов;

- амортизация офисных площадей;

- приобретение информационных, юридических услуг и т.д.

Перечисленные виды расходов имеют общую характеристику – они связаны с управлением компанией и требуются для ее нормального функционирования как бизнес-субъекта.

Чтобы определить число для указания в ОФР, нужно построить «оборотку» по сч. 90 в корреспонденции со сч. 26. Сумма, собравшаяся в дебете, окажется искомым значением. Ее нужно прописать в отчетной форме в скобочках.

Строка 2200 отчета о финансовых результатах

Указанная строчка предназначена для отражения поступлений (финансовых потерь) от продаж. Чтобы найти искомое значение, нужно вычесть из валовой прибыли (ее расчет рассмотрен выше) два показателя:

- значение по стр. 2210;

- итог по стр. 2220.

Возможно два результата. Положительный демонстрирует, что продажи фирмы в истекшем году оказались прибыльными. Отрицательный указывает на наличие убытков, он проставляется в скобочках.

Что указывается в строчке 2310?

Инструкция по заполнению отчета о финансовых результатах гласит, что указанная строка предназначена для отражения доходов от участия в других коммерческих структурах. К числу подобных поступлений относятся:

- дивидендные выплаты в пользу участников обществ;

- поступления имущества или наличности после закрытия бизнес-структур, капитал которых (полностью или частично) принадлежал фирме.

Действующие инструкции оговаривают, что дивиденды надлежит учитывать за вычетом НДФЛ, который был направлен в бюджет компанией, выплатившей доход.

Важно! Если участие в капитале других юрлиц – основное направление работы компании, доходы от него отражаются по стр. 2110, а в 2310 проставляется прочерк.

Чтобы найти сумму для указания в строчке, нужно взять сумму, собравшуюся в дебете сч. 91 по субсчету, предназначенному для отражения поступлений от вкладов в уставные капиталы других юрлиц.

Строка 2320 отчета о финансовых результатах

Указанная строчка предназначена для отражения суммы полученных процентов. К указанной категории действующие ПБУ относят:

- %% от ранее выданных займов;

- %% от ценных бумаг;

- доходы от размещения банковских вкладов;

- %% от выданных контрагентам коммерческих кредитов.

Важно! При отражении %% в учете бухгалтеру надлежит ориентироваться на условия договора с контрагентом.

Сумма процентов, полученных за истекший период собирается в кредите сч. 91 на субсчете, предназначенном для их аналитического учета.

Строка 2330 отчета о финансовых результатах

Это строчка, где указываются проценты, уплаченные хозяйствующим субъектом на протяжении года. В ней показываются:

- %% по взятым займам, кредитам (как краткосрочным, так и долгосрочным);

- дисконт по долговым ценным бумагам.

Искомое значение можно увидеть в дебете 91-го счета, по субсчету, предназначенному для отражения выплаченных %%. Число указывается в ОФР в круглых скобочках.

Строка 2340 отчета о финансовых результатах

Это прочие доходы хозяйствующего субъекта. Указанная категория формируются из следующих элементов:

- поступления от сдачи помещений в наем;

- приходы за предоставление лицензий;

- доходы от продажи ОС и НМА;

- штрафы, пени, полученные от контрагентов;

- плюсовые курсовые разницы;

- доходы прошлых периодов, отраженные в учете за истекший год, и т.д.

Искомое значение – «остаток» по кредиту сч. 91, не вошедший в предыдущие категории и уменьшенный на размер уплаченного НДС и акцизов.

Строка 2350 отчета о финансовых результатах

Это прочие расходы организации, не упомянутые в предыдущих категориях. К ним относятся:

- траты, обусловленные выбытием ОС и НМА;

- расходы на подготовку площадей к сдаче в аренду;

- траты, связанные с организацией выдачи лицензий;

- минусовые курсовые разницы и т.д.

Это «не охваченный» ранее дебетовый оборот по 90-му счету, уменьшенный на суммы включенных в него НДС и акцизов.

Строка 2300 отчета о финансовых результатах

Указанная строчка отражает финансовый результат деятельности фирмы до выплаты налогов. Формула предполагает суммирование значений следующих строк:

Из итога вычитаются показатели по двум строчкам:

Если получается положительный итог, фирма получила прибыль. Отрицательный результат демонстрирует размер убытка, он показывается в скобочках.

Стр. 2410 отчета о финансовых результатах

Данная строчка – это начисленный за год налог на прибыль. Число для указания в ОФР нужно взять из готовой налоговой декларации, составленной по итогам 12-ти месяцев.

Если фирма находится на льготной системе налогообложения, она ставит в строке прочерк и показывает суммы начисленного «специального» налога в стр. 2460.

Стр. 2400 отчета о финансовых результатах

Это логический итог составления отчета – указание суммы чистой прибыли (убытка), полученного компанией за период. Чтобы получить искомое число, бухгалтеру нужно:

- уменьшить стр. 2300 на сумму начисленного налога на прибыль

- затем прибавить положительные значения стр. 2430-2460 или вычесть отрицательные.

Если итог положительный, фирма получила прибыль, если отрицательный – функционирование в истекшем периоде принесло убытки. Такое значение проставляется в скобочках.

Источник: raszp.ru

Как составить баланс при упрощенной системе налогообложения

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как составить баланс при упрощенной системе налогообложения». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Состав бухгалтерской отчетности при УСН, если был выбран упрощенный бухучет, ограничивается балансом и отчетом о финансовых результатах. Отчеты об изменениях капитала и о движении денежных средств сдавать не нужно. Отчет о целевом использовании денежных средств заполняют только некоммерческие организации.

Сроки сдачи отчётности ООО на УСН в 2020 году

Из-за пандемии коронавируса, начавшейся в РФ в марте 2020 года, сместились сроки сдачи отчётов ООО на УСН. Приведём актуальные по каждому виду отчётов.

Организации должны сдавать в ФСС заявление и справку о подтверждении вида своей деятельности, а также копию пояснительной записки к балансу до 12 мая.

Налоговая декларация по УСН. Раз в год сдаётся в ФНС не позднее 31 марта. Из-за коронавируса срок изменили на 30 июня. Раз в квартал перечисляются авансовые платежи, ближайшие сроки в 2020 году таковы:

- за первое полугодие – до 27 июля;

- за девять месяцев – до 26 октября.

Однако некоторые субъекты МСП из наиболее пострадавших отраслей экономики получили льготы на выплату налогов. Их перечень утверждён Постановлениями Правительства РФ от 03.04.2020 № 434 и от 10.04.2020 № 479.

Организации из перечня могут заплатить налог за 2019 год до 30 сентября 2020 года. Переносятся и сроки авансовых платежей в 2020 году:

- за первый квартал – до 26 октября;

- за первое полугодие – до 25 ноября.

Не попавшие в перечень платят налог в стандартный срок, смещённый с учётом нерабочих дней – до 12 мая.

Среднесписочная численность работников. Сведения за прошедший год сдаются в ФНС до 20 января.

Отчётность налоговая по НДФЛ. Справки о доходах 2-НДФЛ сдаются ежегодно до 1 апреля. 6-НДФЛ – раз в квартал. Ближайшие даты в 2020 году:

- за первый квартал – до 30 июля;

- за первое полугодие – до 31 июля;

- за девять месяцев – до 2 ноября;

- за год – до 1 марта 2021 года.

При штате более 10 человек обе формы сдают электронно.

Форма 4-ФСС. Раз в квартал ООО сдают в ФСС отчёты о взносах по соцстрахованию. Если штат более 25 – в электронном виде.

Ближайшие сроки в 2020 году таковы:

- за первое полугодие форму сдают до 20 июля на бумаге, до 27 июля – в электронном виде;

- за девять месяцев форму сдают до 20 октября или до 26 октября.

Расчёт РСВ. Ежеквартально ООО сдают отчётность по страховым взносам за работников. Если штат более 10 человек, то электронно.

В 2020 году ближайшие сроки сдачи отчётности ООО на УСН таковы:

- за первое полугодие – до 30 июля;

- за девять месяцев – до 30 октября.

Отчётность СЗВ-М в ПФР. Раз в месяц организация должна сдавать отчёты о застрахованных лицах. В 2020 году ближайшие сроки сдачи отчётности ООО на спецрежиме таковы:

- за июль – до 17 августа;

- за август – до 15 сентября.

Что входит в бухгалтерскую отчетность при УСН

Упрощенная система налогообложения предоставляет возможность выбрать один из двух доступных режимов работы организации или ИП. Первый предусматривает выплату налога в размере 15% разницы, получаемой при вычитании расходов из доходов хозяйствующего субъекта, а второй – 6% от полученного дохода в ходе ведения бизнеса.

Сдача бухгалтерской отчетности при УСН предполагает подготовку годовой налоговой декларации, в которой фиксируется итоговый результат работы предпринимателя или компании за календарный период. Документ включает в себя три страницы:

- титульный лист, на котором указываются основные реквизиты налогоплательщика;

- раздел 1.1 (при схеме 6%) или 1.2 (при уплате 15%);

- соответственно раздел 2.1.1 или 2.2.

Помимо налоговой декларации, отчетность по УСН предполагает составление:

- бухгалтерского баланса;

- отчета о финансовых результатах деятельности организации или ИП;

- при наличии штатных сотрудников – отчеты в ПФР, ФСС и ИФНС;

- cтатистическая отчетность.

Ошибка №4 – «Вернись – я все прощу»

Очень часто при возврате аванса, ранее полученного от покупателя, возникает вопрос об отражении данной операции в Книге учета.

При регистрации данной операции бизнесмен, зачастую «на автомате», разносит сумму возвращенного аванса в расходную часть Книги учета. Логика следующая – раз полученный аванс является доходом и ранее учтен в доходной части Книги учета, то и возвращенный аванс является расходом с отражением в графе 5 расходной части Книги учета. Но графа 5 Книги учета предусмотрена для отражения расходов, поименованных в п. 1 ст. 346.16 НК РФ. Кроме того, у компании с объектом налогообложения «Доходы» вообще нет права отражать расходы.

Сумма возвращенного аванса отражается не в графе 5, а в графе 4 со знаком «минус» в периоде возврата аванса.

Заполнение упрощенной формы Отчета о финрезультатах

В упрощенной форме отчета всего 7 строк с показателями.

Первая строка, как и в «общем» отчете – выручка. Показывают всё, что было отнесено в выручку за год, без детализации.

По второй строке «Расходы по обычной деятельности» показывают совокупную информацию о себестоимости продаж, коммерческих и управленческих расходах.

Далее отражают информацию о прочих доходах и расходах. При этом отдельно показывают только информацию о признанных в составе прочих расходов (Дт 91) процентах, подлежащих уплате по всем видам долговых обязательств полученных (строка «Проценты к уплате»). Остальные прочие доходы (Кт 91) и расходы (Дт 91) отражают без расшифровки в двух укрупненных строках – «Прочие доходы» и «Прочие расходы».

По строке «Налоги на прибыль (доходы)» отражают сумму текущего налога на прибыль (или налога по УСН для применяющих налоговую упрощенку), которая должна совпадать с суммой налога, отраженной в декларации.

Последняя строка «Чистая прибыль (убыток)» дает информацию о чистой прибыли (убытке) отчетного года (оборот по счету 99 в корреспонденции со счетом 84). Показатель этой строки представляет собой сумму предыдущих строк отчета («расходные» показатели записывают в круглых скобках и берут в расчет со знаком минус).

Способы представления отчетности в ИФНС

Передача отчетности в налоговые органы может производится несколькими способами, выбор которых определяется предприятием.

При определении способа представления учитывается ограничение по обязательному использованию электронной формы предприятиям с численностью свыше 100 человек. Предельный размер определяется по предшествующему году или при реорганизации предприятия.

Какие отчеты нужно сдать ООО на УСН, если это…

…Организация розничной торговли. Например, интернет-магазин авторских украшений на УСН подаёт форму 1 и 2.

…Строительная компания. Допустим, форма организации — ООО, и она по всем критериям подходит к категории “малое предприятие”. В этом случае можно сдавать формы 1, 2 или выбрать упрощённый план счетов и простые, объединённые формы.

Среднему и крупному строительному бизнесу придётся пояснять в отчётах все строки баланса, где есть показатели. Меняли сумму уставного капитала? Значит, заполняем “Отчёт о движении капитала” и пояснения. Осталась кредиторская задолженность? Готовим расшифровки по поставщикам и снова пояснения по форме 5.

…Иностранная компания. Как уже говорилось выше, иностранные компании могут не сдавать и не составлять бухгалтерскую отчётность, если у них налоговый учёт в порядке.

Сроки подачи отчетности

Актуальные сроки по всем видам отчетов:

- Бухгалтерская отчетность – до 31 марта. Подается в налоговую, копия документа – в Росстат.

- Подтверждение основного вида деятельности – ежегодно до 15 апреля, сдается в Фонд социального страхования.

- Налоговая декларация по УСН – ежегодно до конца марта (данные за прошлый год). Декларация сдается в ФНС.

- Расчет по страховым взносам – за предыдущий квартал до конца апреля, июля, октября, января. Расчет нужно сдать в налоговую.

- 6-НДФЛ – ежеквартально нарастающим итогом (до конца апреля, июля, октября, февраля). Справка подается в ФНС.

- СЗВ-ТД – при увольнении или приеме на работу документ нужно подать до конца следующего дня после записи в трудовую книжку. При повышении или смене квалификации работника – до 15 числа следующего месяца. Подается в ПФ.

- Сведения о среднесписочной численности работников – ежегодно до 20 января (данные за прошлый год). Подается в налоговую инспекцию.

- 2-НДФЛ – один раз в год до 1 марта, в ФНС.

- СЗВ-М – до 15 числа каждого месяца, следующего за отчетным, документ сдается в ПФ.

- 4-ФСС – по окончании квартала до 20 числа следующего месяца. Отчет необходимо предоставить в ФСС.

- СЗВ-СТАЖ и ОДВ-1 – ежегодно до 1 марта, в ПФ.

В некоторых случаях необходимо сдавать такие отчеты:

- Декларация по водному налогу – если ООО пользуется водными ресурсами, то следует отчитываться ежеквартально до 20 числа месяца, идущего за кварталом. Декларация сдается в ФНС.

- Транспортная декларация – если есть зарегистрированные на организацию транспортные средства, то документ сдается в ФНС ежегодно до 1 февраля.

- Декларация по НДС. Подается ежеквартально, до 25 числа месяца, идущего после квартала. Документ нужно отправить в налоговую инспекцию.

- Декларация по земельному налогу. Если у компании имеются земельные участки, то этот отчет нужно сдавать в налоговую ежегодно до 1 февраля.

Многие отчеты разрешено подавать в электронном виде, поэтому коммуникация с контролирующим инстанциями максимально упрощена.

Нужно ли ИП вести бухучёт и сдавать бухгалтерскую отчётность

Основной нормативный акт, который регулирует вопрос бухгалтерского учёта, — федеральный закон №402-ФЗ, утверждённый 06.12.2011. Отдельный пункт этого акта под номером 2.1 гласит, что все индивидуальные предприниматели вне зависимости от применяемого налогового режима освобождены от обязанности ведения бухучёта, сдачи баланса и какой-либо другой бухгалтерской отчётности. Таким образом, бухучёт и прочие бухгалтерские вопросы — прерогатива юридических лиц.

Отсюда следует однозначный вывод, что частный бизнес не работает с бухгалтерскими проводками, освобождены ИП и от предоставления бухгалтерского баланса (это регламентировано дополнительно ещё и пунктом 5 статьи 23 НК РФ). На это не влияет ни наличие и среднегодовая численность наёмного персонала, ни налоговый режим, который применяется ИП, ни годовой оборот коммерсанта. Таким образом, обязательного полноценного бухучёта для ИП не предусмотрено.

Но при этом в вышеупомянутом пункте устанавливается, что все ИП обязаны вести налоговый учёт доходов, а также в зависимости от определённых систем налогообложения бизнес-затрат своей хозяйственной деятельности (ссылается законодатель по этому вопросу на пункт 1 закона №292-ФЗ). А это означает, что все частные предприниматели обязаны своевременно оформить и регулярно вести специализированные регистры налогового учёта — так называемые книги учёта доходов и расходов (аббревиатура КУДиР). Здесь уже идёт строгое деление на системы обложения, данные, которые нужно фиксировать в КУДиР, напрямую зависят от используемого ИП налогового режима. Устанавливает нормативную базу по этому вопросу статья 346.24 НК РФ «Налоговый учёт». Зачастую ведение этих фискальных регистров и именуют бухгалтерской отчётностью для предпринимательства.

От этой налоговой отчётности не освобождён ни один предприниматель, ведут КУДиР даже ИП, работающие по патенту (которые даже налоговую декларацию не сдают). То есть от этого фискального контроля не может уйти ни один коммерсант. Если предприниматель использует несколько налоговых режимов, он обязан вести учёт раздельно по каждой налоговой нагрузке.

Исключение здесь одно — отсутствие прибыли как следствие временной приостановки бизнеса. А так как нет ни приходов, ни расчётов, соответственно, нечего отражать и в КУДиР.

Эта отчётность важна, потому что каждый инспектор имеет право затребовать её при проведении камеральной проверки (то есть в течение трёх месяцев после сдачи декларации). Как правило, это делается тогда, когда фискальные контролёры считают, что в отчётности ИП допущены ошибки, и расчёт облагаемой базы сделан неверно. Если в течение пяти рабочих дней после получения требования из ИФНС книга учёта не будет предоставлена либо в ней будут обнаружены серьёзные ошибки, ИП будет подвергнут санкциям, установленным Налоговым кодексом (статья 120), может быть вменена бизнесу и административная ответственность (статья 15.11 КоАП). Чаще всего частный бизнес при некорректном ведении учёта подвергается штрафу в размере от 10 000 до 30 000 ₽.

Сдаёт ли ИП баланс, будучи на «упрощёнке»

2 ст. 54 НК РФ, ИП исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

Учет доходов и расходов и хозяйственных операций ведется индивидуальными предпринимателями путем фиксирования в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (далее — Книга учета) операций о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом (п. 4 ПОРЯДКА УЧЕТА ДОХОДОВ И РАСХОДОВ И ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ. Т. е. ИП бухучет не ведут и бухотчетность не составляют, обязаны вести книгу доходов и расходов. Для ОСНО и УСНО разные образцы книг доходов и расходов.

ИП (физ. лица) могут не обязаны бух. учет (двойная запись) и составлять бух. отчетность. Для себя могут. Обязаны вести учет хоз. операций в книге учета хоз. операций для ИП (есть форма) вне зависимости от системы налогообложения. Не путайте с КУДиР при УСН, которую обязаны вести юр. лица и ИП на УСН.

Единый вменённый налог

Предприниматели, работающие на системе ЕНВД, подают декларацию каждый квартал до 20-го числа, а уплачивают до 25-го числа месяца, следующего за отчетным месяцем.

Источник: silversharks.ru