Бывают ситуации, когда у предпринимателя отсутствуют доходы. Причин этому может быть несколько:

— предпринимательство зарегистрировано, но деятельность не начата;

— деятельность временно приостановлена.

Декларация, предоставляемая в ИФНС по форме 3-НДФЛ, является документом, который позволяет физическим лицам отчитаться о полученной в процессе предпринимательской деятельности прибыли. Кроме того такой отчет подается при желании получить налоговый вычет.

Обязанность предпринимателей подавать отчет в налоговую не зависит от наличия или отсутствия прибыли. Если деятельности не было, а, следовательно, и дохода, налоговая база отсутствует. В этом случае оформляется нулевая декларация 3-НДФЛ. Получается, что такой отчет подтверждает тот факт, что налог предпринимателю платить не с чего.

При этом законодательно не закреплено понятие нулевой отчетности, оно используется только в народе. Поэтому заполнение нулевой декларации 3-НДФЛ производится на основании нормативных актов, регламентирующих обычные отчеты.

Кто обязан подавать

3-НДФЛ предоставляется несколькими категориями граждан. Большинство из них отчитываются только при получении доходов: при продаже недвижимости, выигрыше, работе по гражданско-трудовому договору и других.

При отсутствии деятельности только для нескольких категорий предусмотрена нулевая декларация 3-НДФЛ: для ИП, а также граждан, которые ведут частную практику (нотариусов и адвокатов). При этом помимо отсутствия доходов должно соблюдаться еще одно требование: налогоплательщик должен отчитываться по ОСНО.

Нулевая отчетность ИП на УСН, ОСНО в 2023 году: что сдавать

Понятия «нулевая отчетность» Налоговый кодекс РФ не содержит, но чаще всего под ним подразумевают декларацию с нулевыми показателями по деятельности в целом или по сумме налога к уплате. В зависимости от того, в какой ситуации заполняется декларация, различают:

- Отчетность с нулевыми показателями по всей деятельности (отсутствие доходов и расходов, суммы налога к уплате в бюджет). Указанный документ представляют предприниматели фактически не ведущие деятельности в отчетном или налоговом периоде.

- Отчетность с «нулевой» суммой налога к уплате (при уменьшении суммы налога к уплате полностью на сумму расходов).

Вид нулевой декларации, ее форма и порядок отражения сведений в ней, зависит от режима налогообложения.

Как правило, представляется обычная декларация по выбранному режиму налогообложения, но в ряде случаев, предприниматель может вместо нулевой декларации представить единую упрощенную декларацию (ЕУД). По своей сути указанный документ также можно отнести к нулевой отчетности, так как он не содержит никаких сведений о доходно-расходных операциях и представляется только в случае полной приостановки деятельности ИП и отсутствии любых операций по налогам, в отношении которых он представляется. Рассмотрим более подробно, как заполнить нулевую декларацию для ИП на каждом из режимов налогообложения, в том числе и ЕУД.

заполнить 3 ндфл. нулевая декларация

ИП на ОСНО

Предприниматели на ОСН обязаны отчитываться по двум основным налогам:

- НДС – каждый квартал, не позднее 25 дней с его окончания;

- НДФЛ – ежегодно, до 30 апреля года, следующего за отчетным.

Нулевая декларация по НДС

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

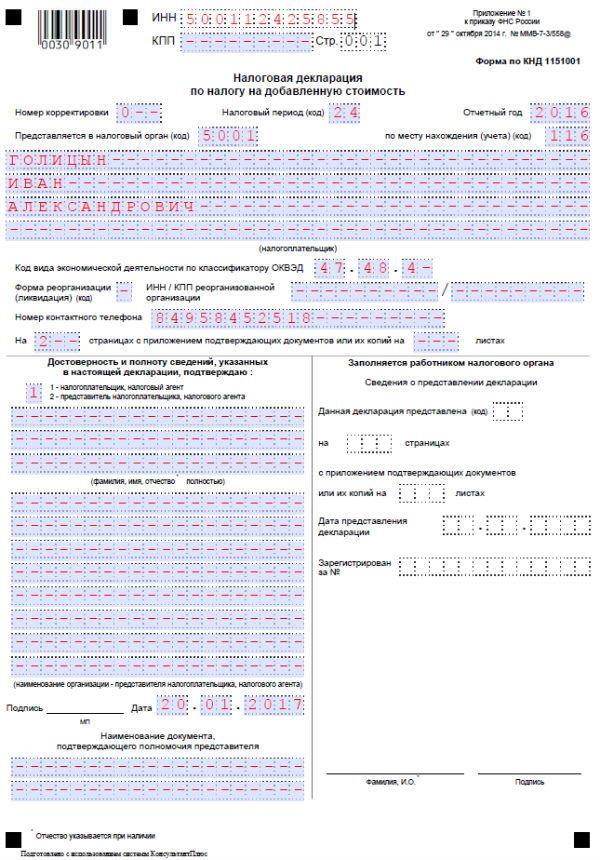

Пример заполнения нулевой декларации по НДС

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Налоговый период указывается в соответствии с Приложением № 3 к Приказу, утвердившему декларацию (в нашем примере декларация подается за год»);

- Отчетный период. Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- По месту нахождения (учета) код – значение указывается в соответствии и Приложением № 3 приказа № 29.10.2014г.:

- Блок «налогоплательщик» заполняется в соответствии с паспортом;

- В поле «Достоверность и полноту сведений подтверждаю» необходимо указать значение «1» если декларацию заполняет и подает сам предприниматель и «2» — если его представитель. При сдаче через представителя необходимо указать его ФИО (строки ниже) и реквизиты доверенности;

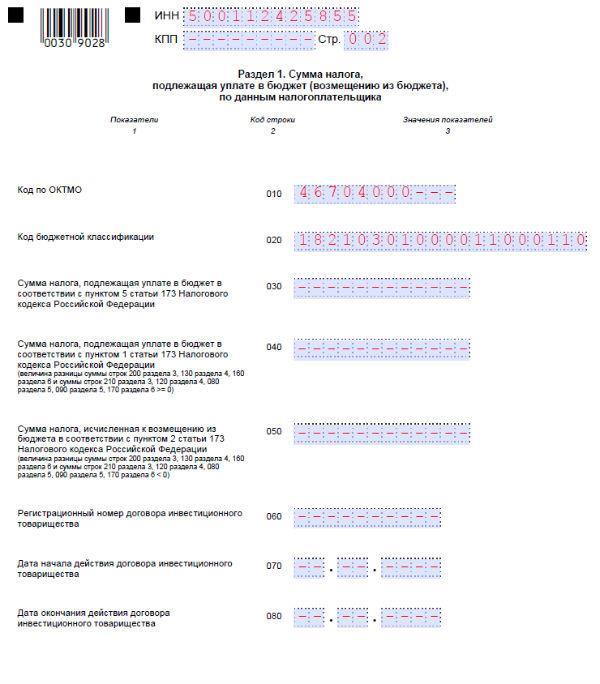

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК – для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе.

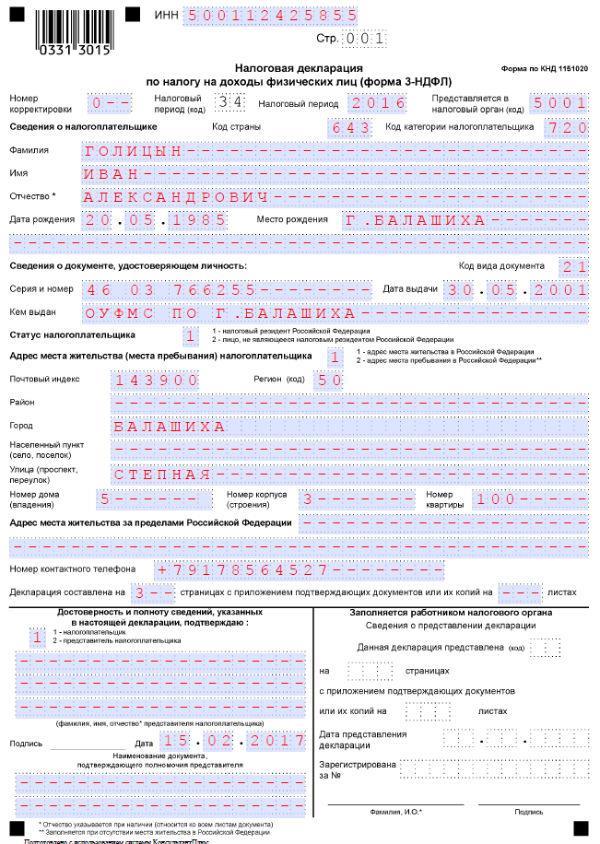

Пример заполнения нулевой декларации по налогу на доходы

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Налоговый период — «34». Данное значение не меняется, так как период обложения НФДЛ один – календарный год;

- Отчетный период – «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- Код категории налогоплательщика – «720». Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации – «3», указать, кто сдает декларацию (1 – если ИП лично, 2 — если его представитель) и заполнить сведения о представителе при необходимости.

В разделе один необходимо лишь указать:

- Код ОКТМО;

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

ИП на УСН

Предприниматели на упрощенке представляют лишь одну декларацию – упрощенную. От обязанности сдачи отчетности по НДС и НДФЛ они освобождены.

Сдать декларацию ИП на УСНО необходимо в срок до 30 апреля года, следующего за отчетным.

Пример заполнения нулевой декларация по УСНО

Для УСН – 6% (объект доходы) необходимо заполнить Титульный лист и Разделы 1.1 и 2.1.1

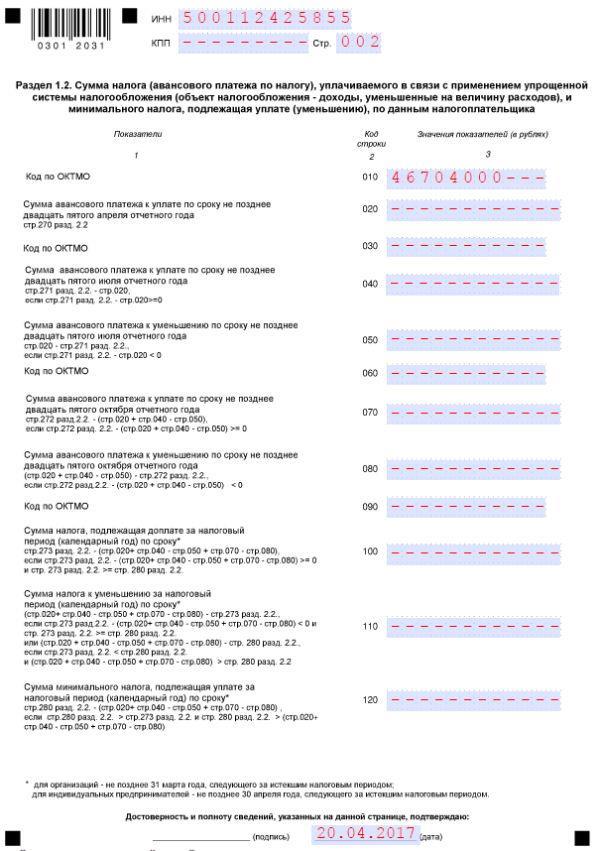

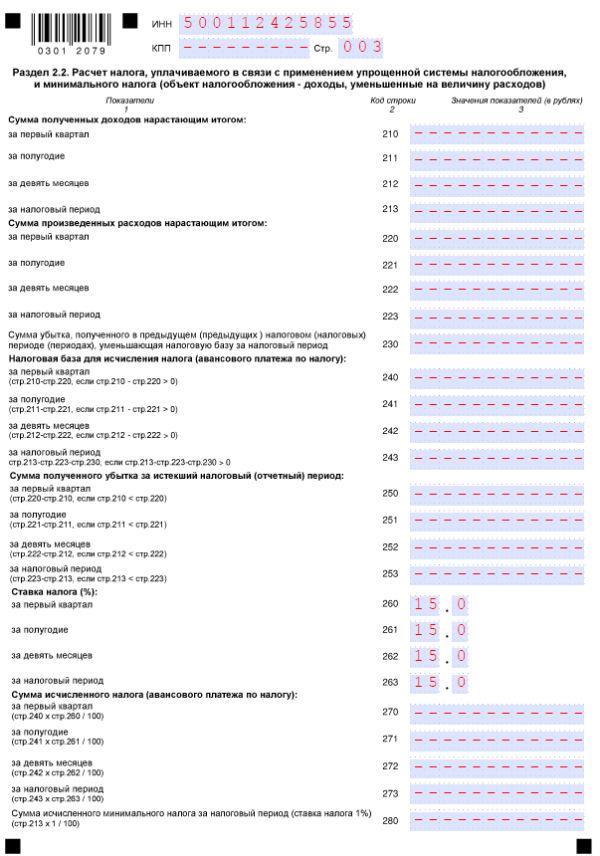

Для УСН – 15% (объект доходы минус расходы) необходимо заполнить Титульный лист и Разделы 1.2 и 2.2.

Титульный лист

На Титульном Листе, одинаковом, как для объекта доходы, так и для объекта «доходы минус расходы» необходимо указать:

- ИНН (в соответствии с выданным в ИФНС (МРИ ФНС) при постановке на учет);

- Номер корректировки – «0»

- Налоговый период – «34» (год);

- По месту нахождения – «120» (код для ИП);

- ФИО в соответствии с паспортом;

- Код основного вида деятельности (ОКВЭД)

- Номер телефона

- И количество листов декларации «3»

После основного блока с информацией необходимо указать кем представляется отчетность: самим ИП или его доверенным лицом и внести сведения о представителе (ФИО и реквизиты доверенности)

В указанном разделе необходимо указать только ОКТМО.

В разделе 2.1.1 указывается лишь признак налогоплательщика и ставку по объекту.

Остальные строки отчеркиваются.

Нулевая декларация по УСН – 15%

В указанном разделе необходимо указать только ОКТМО.

Обратите внимание, что НК РФ не содержат указаний на то, как долго можно сдавать нулевую отчетность ИП, в связи с чем ИП может представлять ее до тех пор, пока не снимется с учета или не начнет получать доход.

Единая упрощенная декларация

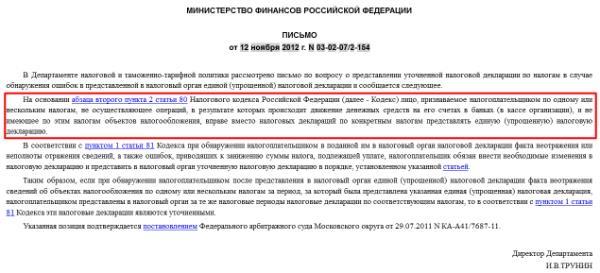

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция — сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция — замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП – неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

Кто имеет право сдать ЕУД

Сдать ЕУД может ИП, отвечающий следующим условиям:

- Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

- Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено.

Срок сдачи ЕУД

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

- по УСН за 2016 год — до 20.01.2017г.;

- по НДС за 4 квартал — до 20.01.2017г.

Способы сдачи ЕУД

В отличии от декларации по НДС, которую необходимо представить только в электронной форме, ЕУНД может быть сдана как в электронной, так и в бумажной форме.

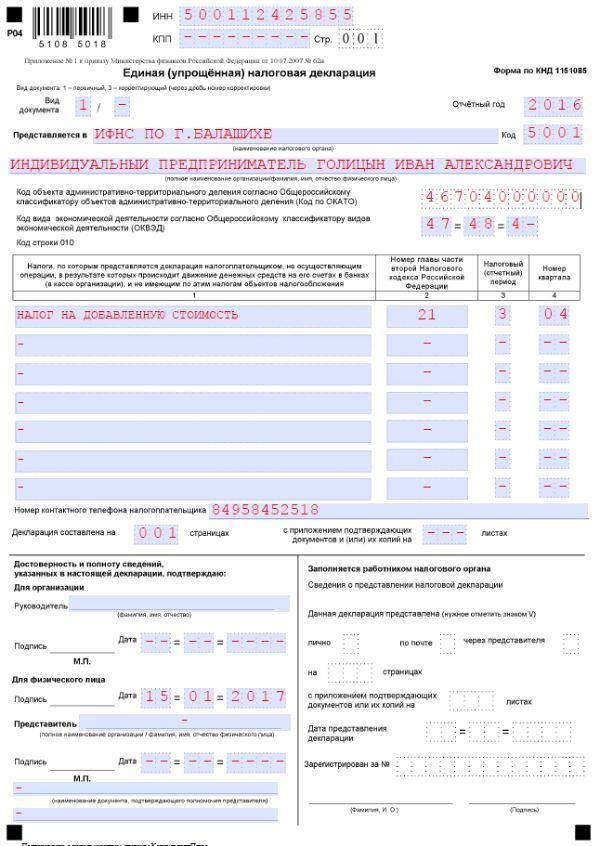

ИП заполняют только один, первый лист, декларации.

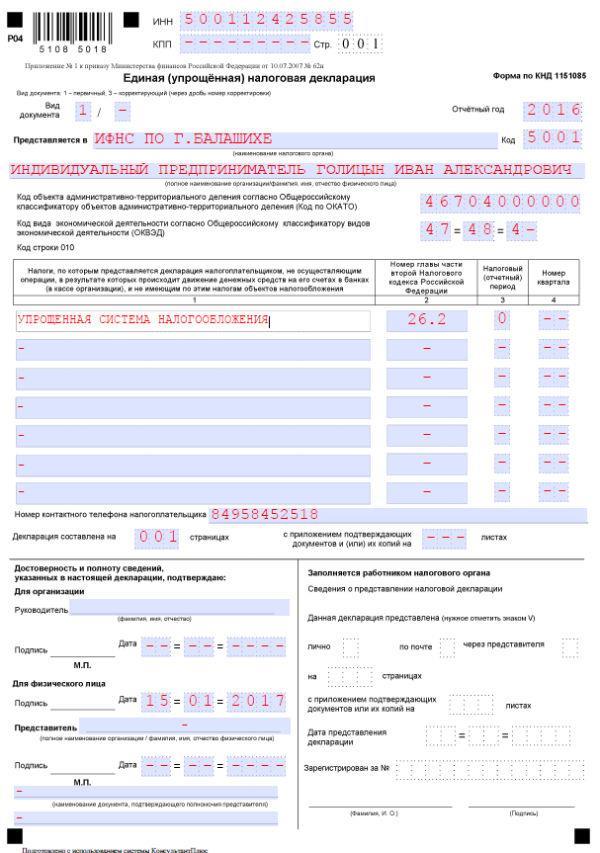

Пример заполнения ЕУНД по НДС за 4 квартал 2016 года

На единственном листе декларации необходимо указать:

- Вид документа – 1/-;

- Отчетный год – 2016 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбце 3 указывается налоговый или отчетный период, за который представляется ЕУД. Если отчетным (налоговым) периодом для налога выступает квартал, то указывается «3». Для НДС указанное значение всегда «3»

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

Образец заполнения ЕУД по УСН за 2016 год

При заполнении ЕУД по УСНО в столбце 3 необходимо указать значение «0» (отчетный период – год), а четвертый столбец оставить незаполненным.

Ответственность за несдачу нулевой декларации

Нужно ли ИП сдавать нулевую отчетность или это не обязательно, все равно ведь нет доходов и соответственно суммы налога к уплате? Нужно.

При непредставлении отчетности, вне зависимости от показателей, отраженных в ней, ИП грозит:

- Привлечение к ответственности по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб.;

- Приостановка операций по счетам налогоплательщика.

Источник: urlaw03.ru

Заполнение декларации 3-НДФЛ ИП на ОСНО — сроки сдачи, новый бланк и образец для 2021 года

Каждый год ИП на ОСНО рассказывают о своих доходах в декларации 3-НДФЛ. За 2021 год документ следует подать до 30 апреля. В данном материале рассмотрим каверзные вопросы, связанные с формой 3-НДФЛ для ИП, в частности: когда ИП сдает 3-НДФЛ, сдают ли ИП 3-НДФЛ при УСН и ЕНВД, как заполнить нулевую 3-НДФЛ для ИП и т. п.

3-НДФЛ за 2021 год для ИП сдается по обновленной форме. Необходимость направить 3-НДФЛ может возникнуть у ИП на любом режиме налогообложения. Как заполнить 3-НДФЛ ИП на ОСНО, УСН или ЕНВД, расскажем ниже.

Сроки сдачи 3-НДФЛ и уплаты налога для ИП

ИП нужно направить декларацию за 2021 год в период с 01.01.2021 по 30.04.2021. Если российский бизнесмен решил прекратить деятельность в качестве ИП, сдать 3-НДФЛ потребуется в течение пяти дней после внесения отметки в ЕГРИП (п. 3 ст. 229 НК РФ).

Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2021, в этот же день данный факт отражен в ЕГРИП. Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2021 включительно.

На уплату налога у предпринимателей времени больше. Перечислить налог, заявленный в 3-НДФЛ за 2021 год, полагается не позднее 15.07.2021. С 2021 года изменился порядок расчета авансов по НДФЛ. Теперь ИП не получают уведомления из налоговой, а сами рассчитывают авансы по итогам квартала и перечисляют в налоговую до 25 числа следующего месяца. Налог уплачивают частями — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

Как заполнить для ИП на ОСНО — пошаговая инструкция

Если индивидуальный предприниматель решает самостоятельно заполнить декларацию и подать ее в ФНС на бумаге, то следует найти актуальный новый бланк 3-НДФЛ, действующий в 2021 году. Скачать его форму в формате excel можно в конце статье, где он представлен вместе с образцом заполнения за 2021 год.

В бланке 3-НДФЛ ИП на общем режиме заполняют следующие листы:

- титульный;

- раздел 1 — итоговая страница, где отражаются результаты расчетов (налог к уплате);

- раздел 2 — проводится основной расчет налога за отчетный год;

- приложение 3 — показываются доходы и расходы от предпринимательской деятельности;

- расчет к приложению 3 — новый лист, где приводятся данные об авансовых платежах, уплачиваемых поквартально.

То есть предпринимателям нужно заполнить 5 листов декларации. Другие не заполненные листы подавать в ФНС не нужно. Если отчет сдается на бумаге, то на каждом листе должна стоят рукописная подпись лица, подающего декларацию (либо сам ИП, либо его доверенное лицо). Каждый лист должен быть пронумерован по порядку.

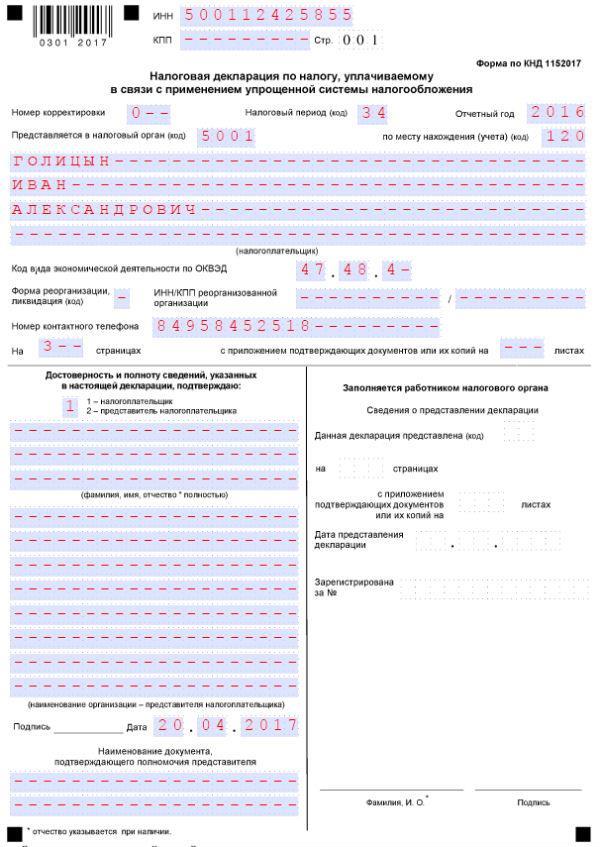

Титульный лист

Это стандартная для деклараций страница, где нужно привести данные о себе, о подаваемом отчете, а также о лице, заполнившем отчет.

На первой странице 3-НДФЛ ИП нужно заполнить:

- ИНН — вверху;

- № страницы — в формате 001;

- № корректировки — ставится 0, если ИП подает декларацию в первый раз; если он ее впоследствии корректирует и уточняет, то указывается порядковый номер внесения изменений;

- налоговый период — 34, что соответствует году;

- год — 2021, за который подается декларация;

- код налоговой — номер отделения ФНС по месту жительства ИП;

- сведения о налогоплательщике, в роли которого в данном случае выступает индивидуальный предприниматель — на основании паспорта заполняются данные о ФИО, дате и месте рождения, паспорте, код страны для граждан РФ это 643, код категории налогоплательщика можно посмотреть в Приложении 1 к Порядку заполнения 3-НДФЛ, для ИП — это 720, для нотариусов — 730, для адвокатов — 740, для арбитражных управляющих — 750, для КФХ — 770;

- номер телефона — обязательно действующий для связи с налоговым инспектором;

- количество страниц декларации — проставляется после заполнения 3-НДФЛ;

- количество приложенных документов;

- подтверждение достоверности — ставится 1, если декларацию заполняет и сдает сам ИП, ставится 2 — если доверенное лицо. ФИО прописывается только для представителя с указанием реквизитов доверенности;

- подпись ИП или представителя;

- дата подготовки отчета.

Пример заполнения титульного листа для ИП на ОСНО за 2021 год:

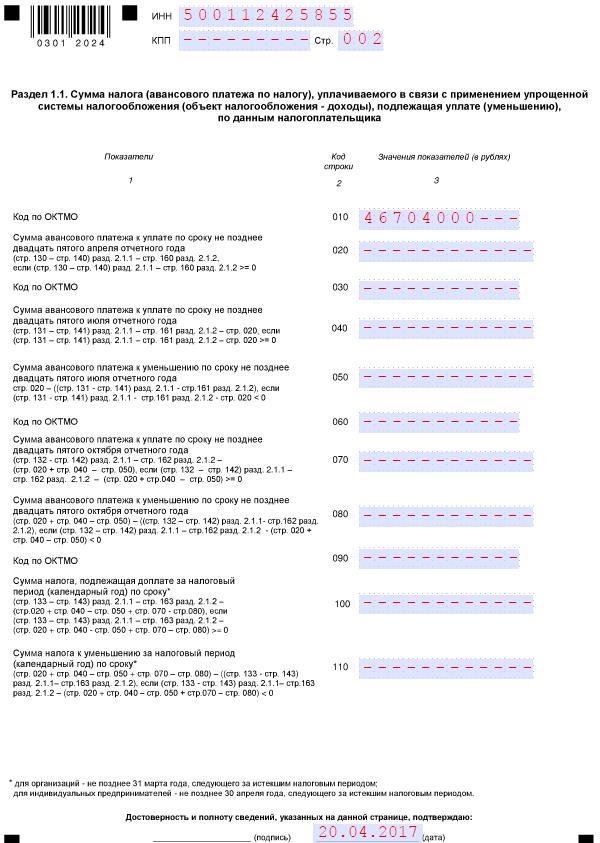

Раздел 1

В первом разделе ИП должны указать суммы авансовых платежей, а также размер доплаты за отчетный год. Данная страница в 2021 году изменилась, теперь предпринимателям нужно заполнить подраздел 2 в разделе 1 — строки с 060 по 170.

Индивидуальные предприниматели на этой странице заполняют:

- 060 — КБК для уплаты налога на доходы физических лиц — 18210102020011000110;

- 070, 090, 120, 150 — ОКТМО по месту жительства ИП;

- 080, 100, 130 — авансовые платежи за 1 квартал, полугодие, 9 месяцев — рассчитываются в расчете к приложению 3 строки 050, 051, 052;

- 160 — остаток налога, который нужно доплатить за 2021 год из стр. 150 Раздела 2.

Пример заполнения раздела 1 для ИП на ОСНО:

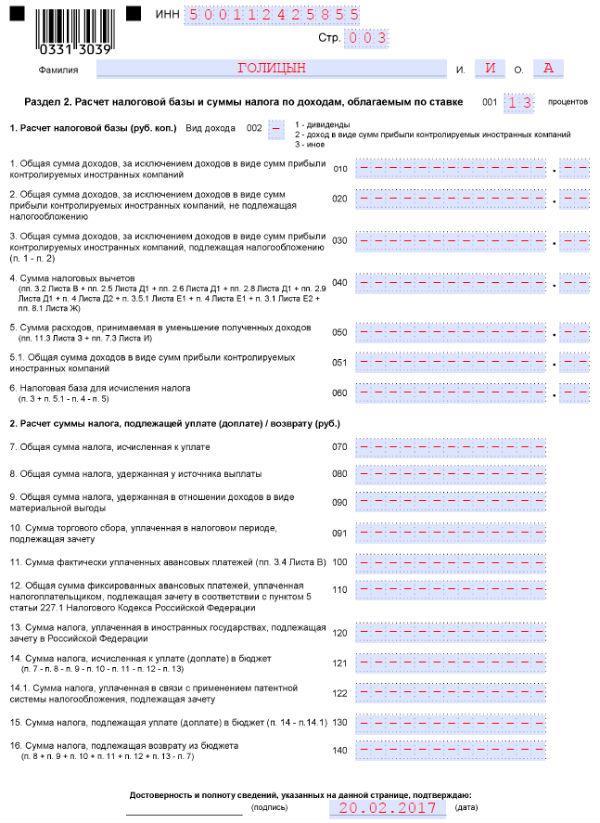

Раздел 2

Страница формы 3-НДФЛ заполняется на основании проведенных расчетов в приложении 3.

ИП на ОСНО нужно заполнить следующие строки:

- 001 — ставка налога — 13 процентов для российских резидентов;

- 002 — ставится 3;

- 010 — общий доход из стр. 050 Прил. 3;

- 030 — еще раз вписывается доход из стр. 010;

- 040 — профессиональный вычет из стр. 060 Прил. 3;

- 060 — разность строк 010 и 040;

- 070 — налог к уплате = ставка из стр. 001 умножить на базу из стр. 060;

- 110 — уплаченные авансы в течение года из стр. 070 Прил. 3;

- 150 — разность налога к уплате за год и уплаченных авансов за отчетные периоды = стр. 070 — стр. 110.

В строке 150 показывает та налоговая сумма, которую нужно доплатить за налоговый период ИП на ОСНО. Далее она переносится в итоговый первый раздел.

Пример заполнения второго раздела для ИП на ОСНО:

Приложение 3

Это страница, где ИП показывает размер своих годовых доходов и расходов от предпринимательской деятельности.

В качестве суммы, уменьшающей налоговую базу, (профессионального вычета) можно принять либо расходы, фактические понесенные, либо 20% от доходов.

Фактические расходы принимаются в профессиональный вычет только при наличии документального подтверждения (материальные, на амортизацию, зарплата работникам, прочие). Если подтверждающих документов нет, то в качестве вычета нужно брать 20% от доходов.

Заполнить нужно следующие строки:

- 010 — код вида деятельности из Прил. 5 к Порядку заполнения 3-НДФЛ (предпринимательская деятельность — 01, нотариальная — 02, адвокатская — 03, КФХ — 05;

- 020 — ОКВЭД в отношении основного вида деятельности;

- 030 — годовой доход от предпринимательской деятельности;

- 040 — общая сумма годовых расходов, включаемых в профессиональный вычет, расшифровка расходов приводится в строках 041-044;

- 050 — еще раз прописывается годовой доход из стр. 030;

- 060 — сумма вычета — либо из стр. 040, либо 20% от стр. 030 в зависимости от того, что выбрано в качестве уменьшения налоговой базы — фактические расходы или 20%;

- 070 — авансы, уплаченные за три отчетных периода в течение года — сумма берется из стр. 052 расчета к прил. 3.

Пример заполнения приложения 3 для ИП на ОСНО:

Расчет к Приложению 3

Это новая страница в декларации 3-НДФЛ, введенная с 2021 года для заполнения отчета индивидуальными предпринимателями. На этом листе проводится расчет авансовых платежей ИП нарастающим итогом с начала года за отчетные периоды — 1 квартал, полугодие, 9 месяцев.

Для каждого из трех периодов нужно заполнить нарастающим итогом с начала года:

- размер доходов — строки 010, 011, 012;

- размер профессиональных вычетов (либо фактические документально подтвержденные расходы от предпринимательской деятельности, либо 20% от доходов за этот период) — 020, 021, 022;

- размер стандартных вычетов, учитываемых ИП — заполняются в строках 030, 031, 032, если такие льготы положены;

- налоговая база для авансов = разность доходов и вычетов — строки 040, 041, 042;

- рассчитанный аванс = ставка, умноженная на налоговую базу, в качестве ставки резиденты РФ берут 13% — строки 050, 051, 052.

Пример заполнения:

3-НДФЛ для ИП на УСН

Декларация 3-НДФЛ для ИП на УСН в общем случае не нужна, так как они освобождены от уплаты налога на доходы. 3-НДФЛ придется сдать в следующих случаях:

- в течение года ИП утратил право на применение УСН и автоматически перешел на ОСНО;

- ИП взял заем, по которому возникла материальная выгода, например, беспроцентный займ от организации;

- ИП продает свое имущество как физлицо или хочет получить налоговый вычет.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 3 месяца Контур.Экстерна в подарок

Попробовать

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал доход от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Получите пробный доступ к КонсультантПлюс и в системе вы найдете примеры заполнения 3-НДФЛ на все случаи жизни, например, для получения вычета при покупке жилья или при его продаже и др.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ЕНВД и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение вмененки и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

Платит ли ИП НДФЛ?

ИП признается физлицом, которое осуществляет предпринимательскую деятельность. Как известно из норм гл. 23 НК РФ, плательщиками подоходного налога являются физические лица — получатели дохода. Таким образом, на первый взгляд, ИП должен производить оплату НДФЛ в бюджет. Однако в связи с тем, что осуществление физлицом предпринимательской деятельности имеет ряд нюансов, однозначно ответить на вопрос: «Платит ли предприниматель такого статуса НДФЛ или нет и нужна ли справка 3-НДФЛ для ИП?» — не получится.

Для того чтобы понять, когда ИП все-таки сталкивается с такой обязанностью, предлагаем для начала рассмотреть некоторые вопросы:

- ИП находится на упрощенке, вмененке и прочих спецрежимах, или он работает на ОСНО?

О том, как выбранный ИП режим ведения предпринимательской деятельности влияет на возникновение обязанности по оплате НДФЛ, а также о плюсах и минусах каждого из режимов читайте в статье «Режимы налогообложения для ИП — что применить?».

- Попадает ли полученный ИП доход под перечень доходов от его основной деятельности?

Ответ на указанный вопрос также влияет на факт уплаты НДФЛ. Например, если ИП на упрощенке получил доход от выполнения работ, не заявленных им в учредительных документах, это одна ситуация. И совсем другое дело, если ИП на упрощенке получил доход от своей предпринимательской деятельности.

- Есть ли у ИП наемные сотрудники?

Имея в своем подчинении штат наемных рабочих, ИП становится налоговым агентом по удержанию НДФЛ.

Ознакомиться с исчерпывающими ответами на перечисленные вопросы, а также узнать, какие еще доходы провоцируют уплату НДФЛ, можно в материале «Должен ли ИП платить НДФЛ (случаи и нюансы)?».

3-НДФЛ нулевая для ИП

Предъявить нулевку полагается, если ИП не вел деятельность, но по законным основаниям обязан сдавать эту форму. Это также необходимо, если доходов не было совсем или они оказались меньше расходов. В основном это касается ИП на ОСНО.

Состав нулевки несложен: титульный лист, разделы 1 и 2. Ячейки, которые должны содержать цифровые значения (доходы и т. д.), прочеркиваются.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 3 месяца Контур.Экстерна в подарок

Заполнение декларации

3-НДФЛ для ИП на УСН без работников — нужно ли сдавать декларацию

Для заполнения применяется унифицированный бланк документа, общий для физлиц и компаний. Основная разница заключается в содержании. Отличительные нюансы оформления декларации индивидуальным предпринимателем:

- на титульном листе в поле «Код категории» вводят 720;

- заполняют лист В.

Образец листа В

В другие листы сведения записывают в случае необходимости. Заполняя бланк 3-НДФЛ, нужно придерживаться некоторых правил:

- все данные записывают авторучкой с черными или синими чернилами. Возможен второй вариант — на сайте ФНС заполнить образец и распечатать его;

- выбирают листы отчета, которые соответствуют полученным доходам;

- не допускаются исправления и помарки;

- каждый лист декларации заверяется подписью руководителя;

- расчетные данные в отчете должны соответствовать прилагаемым бумагам.

Важно! Если предприниматель или сотрудник налоговой службы обнаружит ошибки или недочеты в сданной отчетности, то допускается сдача уточненной декларации.

Если предприниматель самостоятельно составляет документ, то необходимо воспользоваться стандартизированным образцом за соответствующий налоговый период. Пример заполнения декларации поможет ознакомиться с нюансами и тонкостями, которые необходимо знать.

Внесение данных в отчет 3-НДФЛ происходит в такой последовательности: сначала заполняют титульный лист, потом лист В, раздел 1 и 2. В титульнике понадобится указать сведения о налогоплательщике:

- ФИО;

- паспортные данные;

- номер ИНН;

- место проживания.

На этом же листе заполняют клетку с кодом отчетности — год. Бланк В предполагает внесение сведений в такой последовательности:

- В строчке 010 нужно поставить «1» — это код деятельности для бизнесменов.

- В строке 020 пишут код по ОКВЭД, его можно отыскать в выписке из ЕГРИП, если у компании несколько видов деятельности, то по каждому оформляют отдельный лист, результат по итогу указывают в последнем.

- В пункте 2 вводят суммы доходов и расходов.

- В третьем пункте — итоговая сумма по всем листам В.

- В пункте 4 вводят данные по бизнесу — год постановки на учет и необлагаемый доход.

- Пункт 5 заполняется, если налоговая база менялась, и размер НДФЛ стал другим.

Обратите внимание! Раздел 2 отражает величину полученного предпринимателем дохода и порядок исчисления суммы налога к уплате. Например, предприниматель за год получает доход в размере 250 тыс. руб. Он его указывает в строчке 010. НДФЛ, который он должен уплатить, составит 32 500 руб. (250 000 * 0,13).

Сумму указывают в поле 070.

Раздел 2 в 3-НДФЛ

Из строки 100 переносится размер авансовых платежей, которые вносились ИП на протяжении года. Например, 13 тыс. руб. В строке 121 указывается величина НДФЛ к доплате — 19 500 руб. (32 500 — 13 000).

В раздел 1 в строку 040 ставится рассчитанная предпринимателем сумма налога из второго раздела. Тут же пишут КБК и ОКТМО.

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

Источник: zonapravosudia.ru