- 1 3-НДФЛ для ИП на УСН

- 2 3-НДФЛ для ИП на ЕНВД

- 3 3-НДФЛ ИП на ОСНО

- 4 3-НДФЛ нулевая для ИП

- 5 3-НДФЛ: образец заполнения декларации

- 6 Сроки сдачи декларации 3-НДФЛ для ИП

- 7 Штрафные санкции

3-НДФЛ для ИП на УСН

Для упрощенной системы налогообложения УСН нет необходимости подавать декларацию 3-НДФЛ для ИП. Индивидуальные предприниматели на УСН освобождены от уплаты налога. Если же прибыль получена не предпринимательской деятельностью, тогда декларацию в налоговую подавать необходимо. Также придется подавать отчет, если право на применение УСН утрачено или же ИП был взят заем, в связи с которым возникла материальная выгода.

3-НДФЛ для ИП на ЕНВД

При применении специального режима ЕНВД, тоже не нужно подавать отчет по форме 3-НДФЛ. Вмененный налог заменяет другие и НДФЛ в частности. Подача декларации необходима лишь в том случае, если ИП потерял право на применение вмененного налога или же в случае совмещения режимов. Также если предприниматель проводит сделки с личным имуществом, например продажа автомобиля, квартиры и т.д., которое находится в частной собственности, то подавать НДФЛ необходимо в качестве физического лица.

Нулевая отчетность ИП

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

3-НДФЛ ИП на ОСНО

Заполнение формы 3-НДФЛ для ОСНО является обязательным к выполнению требованием. Данный вид декларации заменяет подачу декларацию по налогу на прибыль.

3-НДФЛ нулевая для ИП

Предъявить нулевую необходимо, если индивидуальный предприниматель не ведет деятельность, но по законным обоснованиям обязан сдавать данный отчет. В частности, это касается ИП на ОСНО, состав нулевой 3-НДФЛ не сложен и содержит в себе следующие показатели:

- титульный лист;

- разделы 1 и 2;

- ячейки, содержащие в себе цифровые значения: доходы, расходы и т.п.

3-НДФЛ: образец заполнения декларации

Оформление декларации 3-НДФЛ для ИП построчно содержится в утвержденном документе — Приказ ФНС от 24.12.2014 № ММВ-7-11/671 .

Рассмотрим заполнение 3-НДФЛ на примере:

ИП Блохин Евгений Андреевич работает на ОСНО в Новосибирске. В 2016 году доход бизнесмена составил 800 000 руб. Налоговых вычетов Блохин не применял, работников не имеет.

В данной ситуации необходимо заполнить: титульный лист, раздел 1 и 2, а также лист В:

Сроки сдачи декларации 3-НДФЛ для ИП

Индивидуальному предпринимателю необходимо сдать декларацию о доходах с 01.01.2017 г. по 30.04.2017 г. Однако, из-за выходных дней и праздников сроки могут немного сместиться.

Как заполнить декларацию УСН в 2023 году как учесть страховые взносы в счёт налогов Озон селлер

Если же ИП решает прекратить свою деятельность, то сдать 3-НДФЛ необходимо в течение 5 рабочих дней после проставления отметки в ЕГРИП, согласно п. 3 ст. 229 НК РФ. Например, ИП Блохин Евгений Андреевич потерял статус ИП 22.05.2017 г., данный факт отражен в ЕГРИП в этот же день. В таком случае, сдать форму декларации о доходах при закрытии своего ИП необходимо по 26.05.2017 г. включительно.

На уплату налогов времени дается больше. Завершить расчет с ФНС по НДФЛ необходимо будет до середины июля. Закрыть долги по налогам за 2016 год нужно будет до 17.07.2017 г. включительно.

Штрафные санкции

Каждого предпринимателя интересует вопрос, что же будет, если не подать декларацию о доходах 3-НДФЛ? В данном случае забывчивость или нежелание будет стоить немалых средств. Самые минимальные потери для ИП составят 1 000 руб. за непредставление нулевой декларации. Если по 3-НДФЛ имеется сумма к уплате в бюджет, то необходимо будет заплатить штраф от 5 до 30% от изначальной суммы налога.

Например, Блохин Евгений Андреевич отправил декларацию 3-НДФЛ 19.05.2017 г. Таким образом, Блохин Е. А. опоздал на месяц (неполный месяц считается за целый). Задекларированный НДФЛ составляет 100 000 руб. Таким образом, штраф составит 500 руб. (10 000 × 1 месяц × 5%).

Если декларация 3-НДФЛ была подана, а налог не уплачен до 15.07.2017 г., то к сумме налога по декларации нельзя применить статью 119 и 122 НК РФ. В этом случае, предпринимателю грозит пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый просроченный день уплаты налога.

Источник: buhspravka46.ruКакие декларации нужно сдавать ИП и до какого числа?

Налоговая декларация представляет собой документ, содержащий информацию о полученных ИП доходах, произведенных им расходах, используемых при расчете налога скидках и льготах.

Декларация сдается в налоговый орган по месту учета в строго установленные сроки. Нарушение указанных сроков, а также сдача отчетности с ошибками, недостоверными или неполными сведениями грозит предпринимателю ответственностью в виде штрафа.

Особенности заполнения и сдачи отчетности, ответственность за несвоевременное представление, требования к форме и порядку зависят от вида налога по которому сдается декларация.

Рассмотрим вкратце порядок и сроки сдачи декларации по каждой системе налогообложения.

Виды деклараций

Какие налоговые декларации должен сдавать ИП? Условно все виды деклараций можно разделить на 3 группы:

- 1 группа: декларации, представляемые на общем режиме налогообложения;

- 2 группа: декларации, представляемые при применении специальных налоговых режимов;

- 3 группа: отчетность, представляемая при отсутствии объектов налогообложения и движения по кассе и расчетному счету.

Декларации, представляемые при нахождении на общем режиме налогообложения

Общий или традиционный режим налогообложения (далее по тексту ОСНО) является самым сложным по составу представляемой на нем отчетности. Предприниматели на ОСНО обязаны представлять следующие виды налоговых деклараций:

- Декларация по НДС (налогу на добавленную стоимость)

- Декларация по НДФЛ (налогу на доходы физических лиц)

Примечание: ИП на ОСНО наравне с организациями, уплачивают налог на имущество, но отчетность по нему не сдают, равно как и самостоятельно не рассчитывают налог, за них это делает налоговая инспекция.

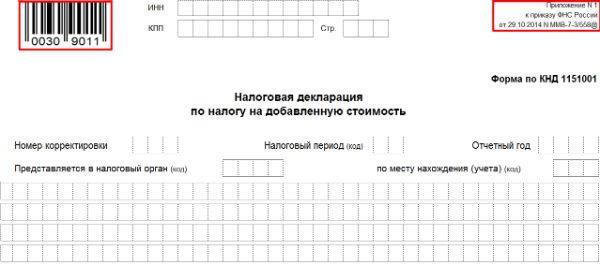

Декларация по налогу на добавленную стоимость

Отчетность по НДС сдают все налогоплательщики ОСН, как юридические лица, так и ИП. Различия по срокам и формату сдачи для предпринимателей и организаций не делается.

Декларация по НДС состоит из Титульного листа и 12 разделов. Обязательными к представлению всеми налогоплательщиками являются Титульный лист и раздел 1. Другие разделы (со 2 по 12) представляются при совершении соответствующих операций.

До какого числа сдавать декларацию ИП?

Отчетность по НДС ежеквартальная. Крайний срок ее сдачи – не позднее 25 числа месяца, следующего за отчетным.

Таблица № 1. Сроки сдачи декларации по НДС в 2017 году

Отчетный период

Крайний срок сдачи

25 октября 2017

Формат представления отчетности

С 2015 года данная декларация сдается только в электронном виде всеми плательщиками указанного налога (лишь некоторые категории плательщиков, такие как налоговые агенты, не являющиеся плательщиками НДС и предприниматели, освобожденные от уплаты НДС, могут сдавать отчетность по НДС на бумаге).

Сдача декларации по налогу на добавленную стоимость на бумаге при обязанности ее сдачи в электронной форме приравнивается налоговым органом к ее непредставлению вовсе, что влечет за собой наложение соответствующих санкций на налогоплательщика.

Отчетность сдается по ТКС (телекоммуникационным каналам связи) с помощью операторов электронного документооборота.

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации: 9011

Декларация по налогу на имущество

Отчетность по налогу на имущество сдают только юридические лица, являющиеся плательщиками общей системы налогообложения. ИП декларацию по имущественному налогу не составляют и не сдают.

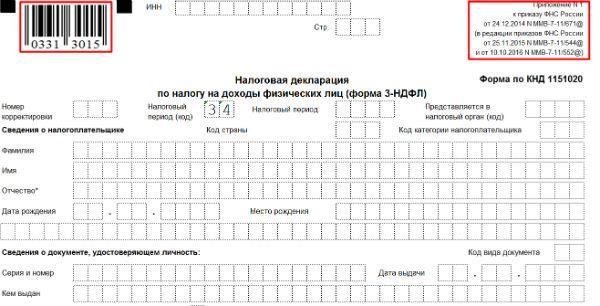

Декларация по налогу на доходы физических лиц

Данная форма отчетности представляется не только предпринимателями на ОСНО, но и физическими лицами при получении в налоговом периоде доходов от продажи имущества, находившегося в собственности менее установленного законом срока, а также при заявлении налоговых вычетов.

Если при заявлении вычетов отчетность сдается в любое время в течение года, то ИП на ОСНО и граждане, получившие доход от реализации имущества должны подать декларацию в строго установленный срок – до 30 апреля года, следующего за отчетным.

Декларация 3-НДФЛ состоит из Титульного листа, разделов 1 и 2 и Листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И.

ИП на ОСНО в общем порядке заполняют Титульный лист, Разделы 1 и 2, Листы В и Ж.

Примечание: помимо декларации по форме 3-НДФЛ ИП на ОСНО обязаны сдавать декларацию о предполагаемом доходе по форме 4-НДФЛ. Декларация о предполагаемом доходе состоит всего из одного листа в котором предприниматель указывает доход, который он планирует получить в новом году. Именно на основании данных из декларации 4-НДФЛ налоговая рассчитывает и направляет ИП уведомления на уплату авансовых платежей.

Также, 4-НДФЛ сдается при значительном отклонении показателей в прошлой декларации по данной форме (более, чем на 50%).

Срок сдачи

Декларация по форме 3-НДФЛ представляется раз в год, в срок до 30 апреля года, следующего за отчетным. За 2016 год отчетность нужно сдать до 2 мая 2017 года, а за 2017 — до 30 апреля 2018 года соответственно.

Декларация по форме 4-НДФЛ сдается в течение 5 дней с окончания месяца, прошедшего с даты получения первого дохода в году. Например, если доход получен 2 февраля 2017 года, 4-НДФЛ нужно сдать в срок до 10 марта 2017 года (2 марта заканчивается месяц с даты получения дохода, с 3 марта отчитывается 5 рабочих дней).

Формат представления отчетности

Декларации по формам 3-НДФЛ и 4-НДФЛ могут быть представлены, как в бумажном виде, так в электронной форме.

Сдача отчетности в электронной форме происходит также по ТКС через операторов ЭДО.

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации 3-НДФЛ: 3018, 4-НДФЛ: 3015

Декларации, представляемые при нахождении на специальных режимах налогообложения

Всего, в настоящее время, существует 4 специальных режима налогообложения, используемых ИП:

- Упрощенная система налогообложения (УСН, УСНО);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН, ПСНО, Патент);

- Единый сельскохозяйственный налог (ЕСХН)

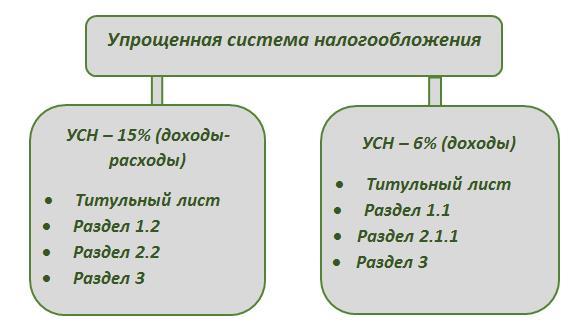

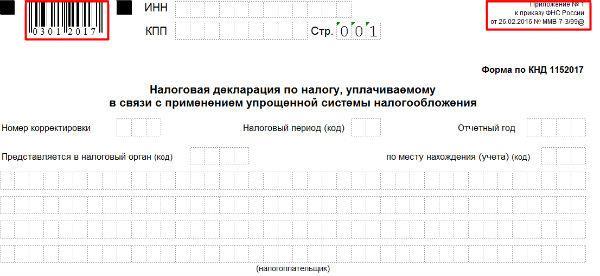

Декларация, представляемая при применении упрощенного режима налогообложения

Отчетность на УСНО сдается предпринимателями раз в год. Декларация представляется даже в том случае, если в налоговом периоде отсутствовали доходы (расходы) и налог к уплате в бюджет равен 0. Такая декларация называется нулевой.

Состав декларации зависит от того, какой объект налогообложения по УСН выбран: «доходы» или «доходы минус расходы».

Примечание: Раздел 3 заполняется только в случае получения имущества, работ и услуг в рамках целевого финансирования, целевых поступлений и благотворительности.

Срок сдачи

Декларация УСН представляется раз в год, в срок до 30 апреля года, следующего за отчетным. За 2016 год отчетность нужно сдать до 2 мая 2017 года, а за 2017 – до 30 апреля 2018 года соответственно.

Формат представления отчетности

Декларация по УСН может быть представлена, как в бумажном виде, так в электронной форме.

Сдача отчетности в электронной форме происходит также по ТКС через операторов ЭДО.

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации по УСНО: 2017

Декларация, представляемая при применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)

Отчетность по ЕНВД представляется вне зависимости от наличия в отчетном периоде дохода. Связано это с тем, что налог рассчитывается исходя не из фактического, а из вмененного дохода.

Декларация состоит из титульного листа из Разделов 1, 2, 3.

До какого числа сдавать?

Декларация по ЕНВД представляется по итогам каждого квартала в срок до 20 числа месяца, следующего за отчетным.

Отчетный (налоговый) период

Крайний срок сдачи

Источник: urlaw03.ru

Как заполнить налоговую декларацию 3 ндфл для индивидуального предпринимателя

Обязанность декларирования своих доходов возложена на ИП, находящихся на общем режиме налогообложения. Включению в декларацию подлежат как доходы, полученные от осуществления предпринимательской деятельности так и установленные НК РФ вычеты (стандартные, социальные и имущественные).

Обязанность сдачи налоговой декларации 3-НДФЛ установлена для предпринимателей, применяющих ОСН. В отчетности по НДФЛ ИП должен отразить свои доходы, полученные от осуществленной предпринимательской деятельности. Указывать расходы в декларации предприниматель не обязан, это его право: он может уменьшить налог к уплате, включив расходы в состав профессионального вычета.

Платежи, уплачиваемые наряду с НДФЛ

ИП, уплачивающие подоходный налог, обязаны также отчислять в бюджет:

- Налог на имущество, используемое в деятельности;

- НДС

- Страховые взносы за себя и своих сотрудников

- НДФЛ за наемный персонал

Налоговая база

Базой является разница между полученными доходами и вычетами.

Уменьшить ее предприниматель может на социальные, стандартные, имущественные и профвычеты.

Профвычетами для ИП являются расходы, связанные с осуществлением предпринимательской деятельности, подтвержденные документально.

Если документальное подтверждение отсутствует, доходы при определении налоговой базы (НБ) могут быть уменьшены на установленный Налоговым кодексом норматив – 20 % от суммы всей полученной в периоде прибыли.

Ставка налога

Ставка по НДФЛ установлена в размере 13%, а сам налог рассчитывается по формуле:

Налог к уплате = НБ*13%

Пример № 1

Доход ИП Сергеева А.С. составил 300 тыс. руб.

Расходы, имеющие подтверждение — 200 тыс. руб.

НБ = 100 тыс. (300 тыс. – 200 тыс.).

Сумма к уплате составит 13 тыс. руб. (100 тыс. *13%).

Пример № 2

Доход ИП Александрова Н.Н. за год составил 250 тыс.

Расходы — 100 тыс. руб., но подтвердить их не представляется возможным.

НБ составит 200 тыс. руб. (250 000 – (250 тыс.*20%)).

Сумма к уплате в бюджет — 26 тыс. руб.

Стоит отметить, что право на профвычеты возникает только в случае госрегистрации в качестве ИП.

Представление и заполнение налоговой декларации 3 НДФЛ

Отчетность может быть заполнена как от руки, так и с помощью специальных программ.

Рукописное заполнение предполагает внесение сведений в документ черными или синими чернилами с использованием заглавных печатных букв. В случае отсутствия данных — в ячейках ставится прочерк.

Бланк декларации можно получить бесплатно в любой налоговой инспекции или распечатать с официального сайта федеральной налоговой службы.

Заполнение декларации в электронном виде возможно самостоятельно либо с использованием специальных программ. Так, на сайте ФНС в помощь налогоплательщику представляется два способа формирования декларации с использованием электронных средств:

Также, скачать указанные программы можно с сайта ГНИВЦ ФНС России, зайдя в раздел «Программное обеспечение».

Налоговая декларация по форме 3-НДФЛ может быть представлена в инспекцию:

- Лично;

- По почте;

- Через представителя

- Через Интернет

Сроки направления отчетности

Декларация по подоходному налогу должна быть представлена в инспекцию по месту жительства лица ИП до 30 апреля года, следующего за отчетным. Если этот день выпадает на выходной или праздничный, то сдача переносится на ближайший рабочий.

Срок уплаты налога и авансов

ИП обязаны в течение года уплачивать авансовые платежи по НДФЛ. Расчет авансов к уплате происходит по уведомления, направляемыми налоговыми органами. Срок уплаты установлен:

- За 1полугодие до 15.07 в размере 50% годовой суммы авансов;

- За 3 кв. до 15.10 в сумме 25% от итоговой суммы авансов;

- За 4 кв. до 15.01 также в сумме 25%

Уплатить исчисленный по отчетности налог необходимо до 25 июля года, следующего за отчетным годом.

Заполнение декларации и документов на уплату НДФЛ

Скачать или сформировать платежное поручение на уплату авансов или итоговой суммы по декларации можно в режиме онлайн на сайте ФНС России с помощью одноименного сервиса:

Ознакомиться с методикой заполнения отчетности по подоходному налогу здесь

Рассмотрим вкратце основные моменты по заполнению отчетности.

Исходные данные:

ИП Степанченко А.П. в 2015 году получил доход равный 2 млн. руб.

Расходы — 900 тыс. руб.

Авансы, уплаченные в течение года – 75 тыс. руб.

Заполняются титульный лист, разделы 1 и 2, лист В.

Страница 001

Содержит общие данные о лице, представляющем отчетность.

Раздел 1

Содержит сведения о сумме налога, подлежащей уплате в бюджет или возврату из него. Если сумма налога к возмещению из бюджета отсутствует, в ячейках строки 050 необходимо указать значение 0.

Раздел 2

По строкам 010 и 030 необходимо отразить сумму полученного дохода.

В строке 040 указываем сумму вычетов, уменьшающих доход.

По строке 060 — налоговую базу с учетом уменьшения на налоговые вычеты.

Уплаченные авансы необходимо проставить в ячейках строки 100.

Итоговая сумма НДФЛ к уплате нужно указать в строке 130

Лист В

Содержит основные сведения о доходах и подтвержденных расходах, полученных в результате ведения предпринимательской деятельности.

Разобрав вкратце как заполнить налоговую декларацию 3 НДФЛ для ИП на ОСН, подведем итоги вышесказанному и обозначим ключевые моменты представления отчетности по подоходному налогу:

- Срок представления отчетности для ИП на ОСН — до 30.04, уплаты налога – до 15.07;

- Авансовые платежи уплачиваются по платежкам, направляемым налоговыми органами, в сроки, установленные НК РФ;

- Расчет размера авансов производится сотрудниками инспекций на основании данных отчетности 4-НДФЛ, представляемой налогоплательщиком при получении дохода;

Источник: moneymakerfactory.ru