Добрый день. Мы поставились на учет ИП в октябре 2018 года. У нас общий режим налогообложения. Декларации не сдавали никакие. Сейчас решили закрыть ИП. Но для этого нужно нам подать нулевые.

Нам в налоговой сказали что нужно подать Декларацию по НДС (ОСНО) и 3НДФЛ. Так как они неохотно объясняются нам многое непонятно, как нам сдать за 2018 и за 2019 какие доки одновременно отдельно или месте подаются? когда писать заявление. Читал что по НДС ОСНО нужно подавать электронно. Нам тоже нужно или можно на бумаге? если по нулям! Спасибо.

18 апреля 2019, 11:47 , Стас Полухин, г. Москва

Ответы юристов

Наталья Гурьева

Юрист, г. Москва

Общаться в чате

Сейчас решили закрыть ИП. Но для этого нужно нам подать нулевые.

Нет. Для закрытия ИП нужно подавать заявление Р26001 и квитанцию на оплату госпошлины 160 руб.

Читал что по НДС ОСНО нужно подавать электронно

Да, только в электронном виде с ЭЦП. А деятельность у вас велась?

КОРРЕКТИРОВКА ДЕКЛАРАЦИИ 3-НДФЛ ПОСЛЕ ПОЛУЧЕНИЯ ВЫЧЕТА.

18 апреля 2019, 12:00

Похожие вопросы

Исполнительное производство

Добрый день. Будет ли расписка в получении денег от должника основанием для ФССП для закрытия Исполнительного производства. И можно ли повторно возобновить исполнительное производство, игнорируя эту расписку.

Показать полностью

Вчера в 12:05 , вопрос №3847601, Юрий, г. Липецк

Вопрос решен

Автомобильное право

Здравствуйте, 27/10/2022 был вынесен Судебный приказ о взыскании с меня суммы задолженности по кредитам в пользу коллекторского бюро, уведомление о судебном приказе я не получал, т.к. с 2012 года не проживаю по адресу, указанному в кредитном договоре. О существовании этого приказа я узнал в конце июня 2023 года, когда мне пришло уведомление на ГУ о том, что в конце мая 2023 года на основании этого судебного приказа было возбуждено ИП.

В начале сентября мне удалось приехать в Москву и отменить вышеуказанный судебный приказ на основании пропущенного срока. 08.09.2023 я отвез Постановление об отмене судебного приказа в ФССП, где написал заявление о прекращении ИП. 14.09.2023 я получил постановления на ГУ о том, что сняты аресты с банковских счетов.

С тех пор я не получил постановление отмене ограничений на запрет регистрационных действий и действий по распоряжению в отношении транспортных средств и постановление об отмене ограничений на выезд за пределы РФ. Также нет понимания, когда вообще будет прекращено ИП на основании ч. 4 Статьи 43. Нужна подсказка, что лучше в этом случае сделать, чтобы снять все ограничения и прекратить ИП: обратиться в суд для прекращения ИП или написать жалобу вышестоящему приставу, или написать заявление в службу собственной безопасности ФССП и/или в прокуратуру? Юрий

Показать полностью

Вчера в 07:25 , вопрос №3847411, Юрий, г. Ярославль

12 ответов

Вопрос решен

Недвижимость

Вопрос — я продаю квартиру 3-комнатную в России, сама нахожусь в другой стране (Казахстан). Квартира под залогом (брала кредит под залог недвижимости), залог в размере 500 тыс. руб. Покупатели настаивают, чтобы они мне лично передавали задаток в размере этого залога и чтобы я при них переводили деньги в счет закрытия кредита. Вопрос. Можно ли как-то по-другому обезопасить покупателя при передаче задатка в данном случае, чем через мое личное присутствие?

Показать полностью

15 сентября, 05:05 , вопрос №3845318, Anna, Павлодар

Вопрос решен

Налоговое право

Организация находилась на усн 15, в конце 2019 года в период пандемии было подано заявление о переходе на усн 6%, экземпляра с отметкой НО соответственно нет. 2020, 2021 и 2022 год декларации поданы по усн 6%, 2020 и 2021 прошли камеральные проверки вопросов не возникало, декларации НО принято, по итогам проверки 2022 года налоговая утверждает что заявление о переходе на усн 6% было откланено и Организация находится на усн 15%. Соответственно необходимо сдать уточненку и доплатить налог. Можно ли как то оспорить?

Показать полностью

14 сентября, 16:07 , вопрос №3844868, Ольга, г. Москва

Налоговое право

купил нежилое помещение за 5 млн, менее 3-х лет в собственности, в договоре продажи хочу указать 70% от кадастровой и сдать в декларацию в налоговую что ничего с этого не заработал. Получится ли ? Помещение не было задействованно в коммерческой деятельности

Источник: pravoved.ru

Нулевая декларация 3-НДФЛ за 2021 год для ИП: образец заполнения, как заполнить на ОСНО, скачать бланк 2021

Налоговая база «0» в декларации 3-НДФЛ может возникнуть из-за использования вычета или уменьшения доходов на тождественную или большую величину расходов. В любом случае результат один — нулевая база обуславливает нулевой налог. А нужно ли вообще заполнять декларацию, если налог равен «0»?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

- Звонок по всей России бесплатный 8 800 350-94-43

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп.

1 п. 1 ст. 227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письмо Минфина России от 23.04.2013 № 03-04-05/14057).

Обязанность по представлению ИП декларации о полученных от предпринимательства доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. Оформляется такая декларация на бланке, называемом формой 3-НДФЛ. В 2021 году за 2021 год 3-НДФЛ следовует оформлять на обновленном бланке, утвержденном приказом ФНС от 28.08.2020 № ЕД-7-11/[email protected]

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2021 или 2018 годы, то вы можете декларации здесь.

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2021 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО по НДФЛ должен вносить авансовые платежи в следующие сроки:

- до 25 апреля (26.04.2021 с учетом переноса) — за 1 квартал;

- до 25 июля (26.07.2021) — по результатам полугодия;

- не позднее 25 октября 2021 — за 9 месяцев.

Подробнее об изменениях читайте здесь.

Особенности декларации, заполняемой ИП, заключаются в том, что:

- на титульном листе 3-НДФЛ у ИП указывается категория налогоплательщика — 720;

- обязательным к заполнению помимо титульного листа и разделов 1, 2 является приложение 3.

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл.

23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите авторитетное мнение экспертов.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

Если в поданной декларации обнаружена ошибка, отчет можно уточнить. Подробнее об этом – в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Как заполнить ИП на ОСНО за 2021 год ?

Отчет 3-НДФЛ достаточно большой. ИП при подаче нулевой декларации заполняют только 3 листа из имеющихся — титул и два раздела.

Остальные листы не заполняются, не распечатываются и в ФНС не подаются.

В зависимости от выбранного варианта оформления нулевой формы 3-НДФЛ правила заполнения будут отличаться.

Если выбран ручной вариант заполнения, то нужно придерживаться следующих правил:

- ручка только синего или черного цвета;

- буквы только печатные и заглавные;

- все символы, буквы, числа, знаки должны четко помещаться в отведенные клетки, не должны выходить за края;

- если допущена ошибка, то берется новый чистый бланк, зачеркивать ничего нельзя, пользоваться корректором в любом виде тоже;

- при распечатке не нужно скреплять листы;

- печать производится только с одной стороны листа;

- все пустые клетки должны быть заполнены прочерками — по центру клетки ставится черта.

Если выбрать электронный вариант заполнения, то указанные выше правила не актуальны. При заполнении в программе важно убедиться, что она новая и актуальная.

Заполнение 3-НДФЛ в программе Декларация 2021.

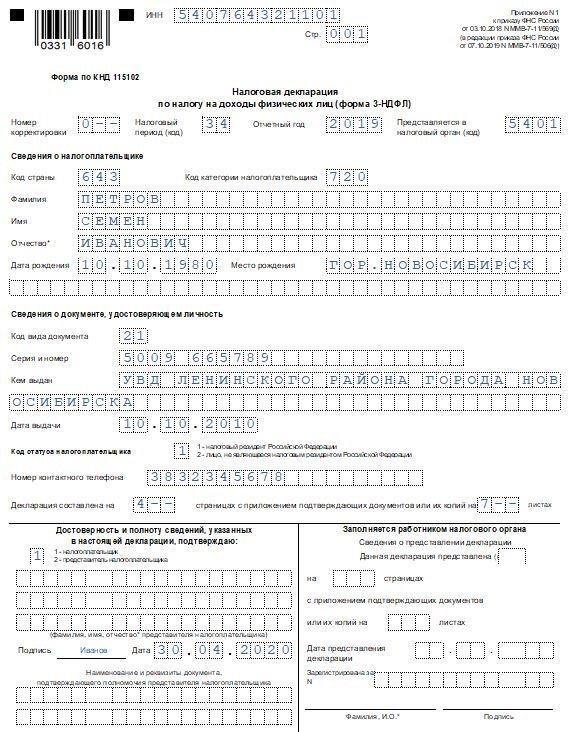

Титульный лист

Титульный лист для нулевой 3-НДФЛ нужно заполнить полностью:

- в верхней части ИНН ИП;

- № корректировки — 0;

- налоговый период — 34;

- год — 2019;

- налоговая — код отделения по месту постановки на учет ИП;

- данные об индивидуальном предпринимателе — код страны — 643, категория налогоплательщика — 720, далее ФИО полностью, данные о рождении;

- сведения о документе — обычно это паспорт РФ, для него код 21;

- код статуса налогоплательщика — российские резиденты ставят «1»;

- телефон — обязательно указывается с кодом города;

- в левом нижнем углу приводятся данные о том, кто подает нулевую 3-НДФЛ — сам ИП или его представитель.

На каждом листе декларации внизу должна стоять подпись и дата заполнения 3-НДФЛ.

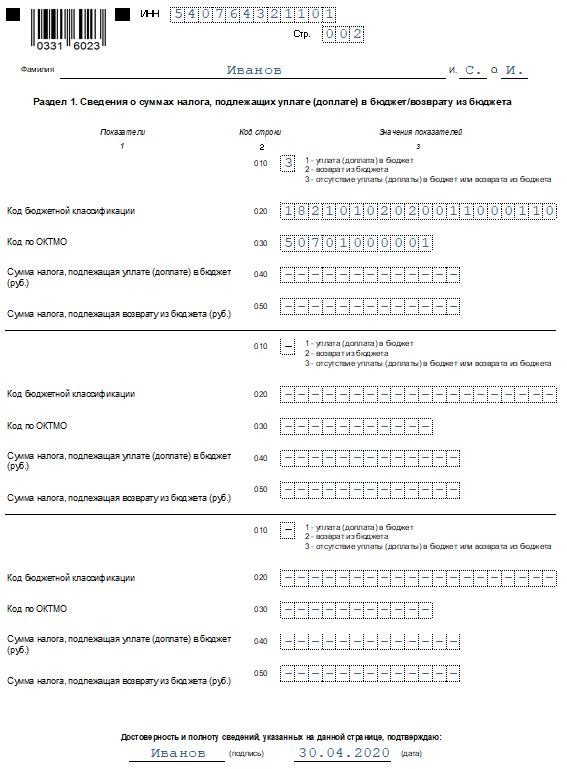

Раздел 1

Первый раздел декларации 3-НДФЛ заполняется после раздела 2. Здесь показываются суммы налога к уплате, возврату, либо же отсутствие уплаты или возврата.

При заполнении нулевой формы в поле 010 ставится «3», что обозначает отсутствие каких-либо обязательств у сторон по отношению друг к другу.

В поле 020 вписывается актуальный КБК, а в поле 030 — ОКТМО по классификатору.

Поля 030 и 040 прочеркиваются либо указывается 0.

Вверху листа должны быть указаны ИНН, фамилия, инициалы индивидуального предпринимателя.

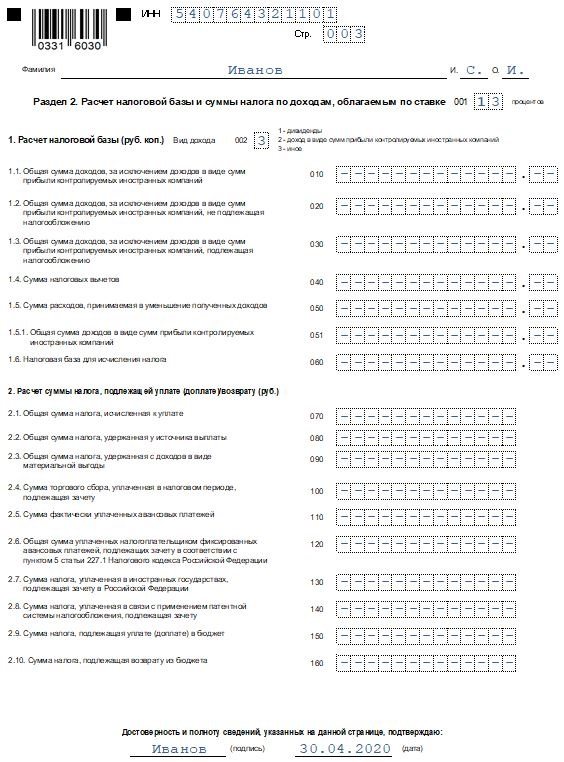

Раздел 2

Этот лист в нулевой 3-НДФЛ ИП заполняют в первую очередь.

Несмотря на то, что деятельность не велась, доходы и расходы отсутствуют, заполнить данный раздел все-таки нужно. Здесь нужно показать, что налоговая база равна нулю, соответственно, и налог нулевой.

Вверху вписывается ИНН ИП, фамилия и инициалы. Номер страницы 003.

В поле 001 указывается ставка налога — 13%.

В поле 002 — вид дохода «3» (иное).

Все остальные поля заполняются прочерками.

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Если индивидуальный предприниматель применяет УСН или иной спецрежим, он освобожден от уплаты НДФЛ, если получает доход от бизнеса. Однако есть обстоятельства, при которых ИП все-таки должен подавать 3-НДФЛ, а именно если:

- в течение налогового периода ИП утратил право на использование в своей деятельности УСН или другого срецрежима, при этом предпринимателю придется отчитываться уже по ОСНО и представлять 3-НДФЛ;

- ИП реализует свое недвижимое или движимое имущество, которое не используется в предпринимательской деятельности;

- ИП получил от организации денежные средства как частное лицо и эта организация не выступает в качестве налогового агента (например, при получении беспроцентного займа экономия на процентах будет доходом).

- он выиграл в лотерею;

- получил иностранную валюту в рамках выплат по деятельности, не связанной с предпринимательством;

- ему выплачены дивиденды.

Если возникли обстоятельства, приведенные в перечне, ИП придется отчитаться в налоговую инспекцию как физлицу и внести соответствующие суммы налога в бюджет до 15 июля.

Может ли налоговая наказать за непредставление 3-НДФ, читайте в материале «Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?».

Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2021 году в программе

Образец нулевки 3-НДФЛ для ИП на ОСНО 2021 года через программу:

Эту декларацию рекомендуется сразу сохранить. Далее вы можете распечатать ее, либо сдать на флешке, а также отправить в онлайн-режиме в ИФНС, подтвердив электронной подписью.

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал доход от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Получите пробный доступ к КонсультантПлюс и в системе вы найдете примеры заполнения 3-НДФЛ на все случаи жизни, например, для получения вычета при покупке жилья или при его продаже и др.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

Когда оформляется нулевая 3-НДФЛ?

Нулевую декларацию заполняют только те физические лица, которые зарегистрированы как индивидуальные предприниматели и которые выбрали общий режим налогообложения, при этом они не работают как ИП в течение года, не имеют совершенных операций, не получали доходов, не имели расходов.

Такая ситуация достаточно распространена, граждане как ИП встают на учет в налоговой, рассчитывая вести какую-то деятельность. При этом они либо осознанно выбирают общую налоговую систему (ОСНО), либо получают эту систему, так как не выбирают иной специальный режим налогообложения (упрощенный, вмененный, патентный).

Как правило, сначала деятельность действительно ведется, но в какой-то момент человек ее прекращает, забывая при этом закрыть свое предпринимательство.

Если ИП не закрыто официально через ИФНС, то физическое лицо по-прежнему является предпринимателем с определенными обязанностями перед налоговой — в том числе и по подаче отчетности в виде декларации 3-НДФЛ.

3-НДФЛ — это отчет, который сдается физическими лицами, желающими добровольно уплатить подоходный налог со своих доходов, либо планирующими получить налоговый вычет. Кроме того данная декларация сдается ИП, которые работают на ОСНО.

Образец заполнения 3-НДФЛ для ИП на общем налоговом режиме, которые ведут деятельность, можно скачать в данной статье.

Если ИП не ведет деятельность, то заполняет 3-НДФЛ в нулевом виде и сдает в ФНС в порядке, который предусмотрен для общего случая.

ИП на спецрежимах (УСН, ЕНВД), которые не ведут деятельность, заполняют нулевую декларацию, разработанную для данных налоговых режимов.

ИП на патентной системе отчетность по налогу не сдают.

Новая форма декларации 2020

Для нулевой декларации законодательство не предусматривает отдельной формы. Заполнять нужно тот же бланк, что формируется при подаче отчета при наличии предпринимательской деятельности ИП.

С 2021 года форма изменена, актуальный бланк можно скачать ниже по ссылке. Об изменениях в новой форме 3-НДФЛ читайте в этой статье.

Утвержден новый бланк декларации Приказом ФНС России №ММВ-7-11/[email protected] в редакции приказа №ММВ-7-11/[email protected] от 07.10.2019.

Порядок подачи в ФНС для индивидуальных предпринимателей

Вариантов заполнения нулевой декларации о доходах и способах ее подачи в налоговый орган несколько.

Заполнить 3-НДФЛ ИП может одним из следующих способов:

- взять бланк в отделении ФНС и заполнить ручкой;

- распечатать актуальный бланк, найденный на просторах интернета (обязательно проверить, что форма соответствует текущему году) и заполнить ручкой;

- заполнить форму на компьютере, после чего распечатать;

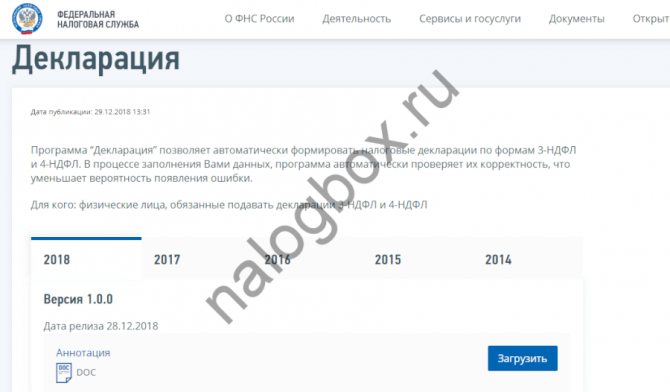

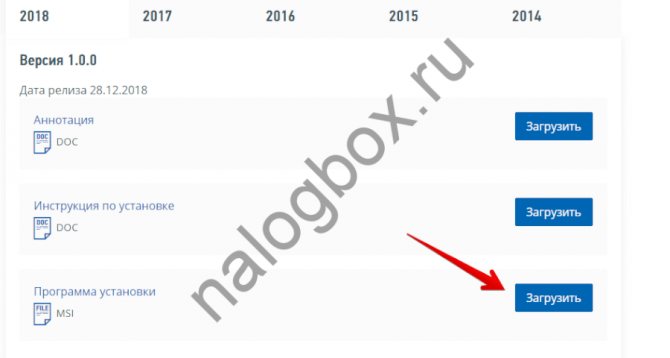

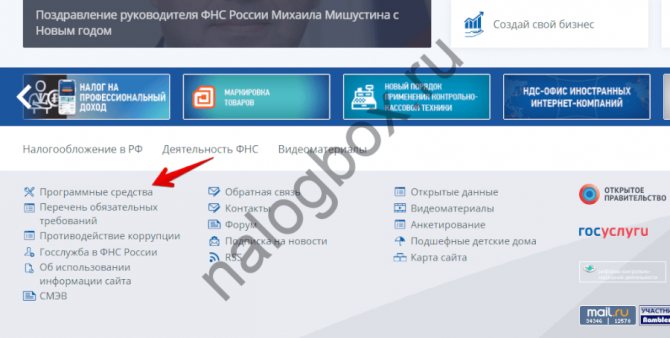

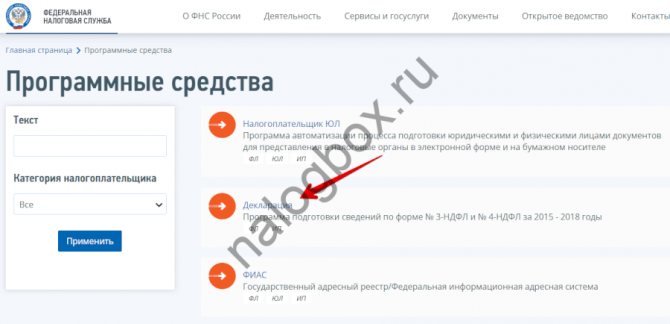

- сформировать декларацию в электронном виде с помощью бесплатной программы от ФНС, после чего распечатать;

- составить 3-НДФЛ в кабинете налогоплательщика на сайте налоговой и передать в электронном виде.

Способы подачи отчета в ФНС следующие:

- Передача бумажного варианта из рук в руки лично при посещении отделения ФНС.

- Передача бумажной 3-НДФЛ через представителя (на него нужно оформить доверенность).

- Отправка бумажной декларации заказным письмом с описью вложения и уведомлением о вручении через Почту России.

- Электронная подача через ТКС.

ИП вправе выбрать любой удобный вариант для себя.

Сдать нулевую 3-НДФЛ в налоговое отделение за 2021 год нужно в срок до 30 апреля 2021 года включительно.

Итоги

ИП, не применяющий какой-либо из спецрежимов, обязан исчислять и уплачивать НДФЛ от доходов, полученных в результате предпринимательства. Декларируются такие доходы ежегодно в специальном отчете (декларации) 3-НДФЛ. Форма 3-НДФЛ у ИП и физлиц одинакова, но заполняют они в ней (помимо обязательных) разные листы.

- налоговый кодекс РФ

- приказ ФНС от 28.08.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник: mjjm.ru

Заполнение нулевой налоговой декларации 3-НДФЛ

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Заполнение нулевой налоговой декларации 3-НДФЛ». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Заполняем титульный лист нулевой декларации 3-НДФЛ для ИП

В самом верху титульного листа и каждой страницы декларации указывается ИНН предпринимателя.

Налоговый период – код периода «34», год 2016.

Номер корректировки для первичного отчета указывается, как нулевой. Если придется в дальнейшем подавать «уточненку», то номер будет указываться в зависимости от того, какая по счету уточненная декларация подается.

Код ИФНС указывается по месту жительства ИП, куда подается декларация.

В строке «Код страны» указываем числовое обозначение страны, гражданином которой является ИП. Для России – это 643, коды всех стран можно найти в Классификаторе стран мира (ОКСМ).

Коды категории налогоплательщика перечислены в приложении № 1 к Порядку заполнения 3-НДФЛ — ИП обозначается кодом 720.

Ф.И.О. предпринимателя указывается полностью, как в паспорте, или ином удостоверяющем личность документе. Также вносятся и прочие личные сведения: дата и место рождения, реквизиты удостоверяющего документа.

Статус налогоплательщика обозначается кодом «1» для налоговых резидентов РФ, и «2» для тех, кто ими не является.

Адрес проживания указывается, согласно документа, удостоверяющего личность.

После нумерации всех заполненных страниц декларации, вносим количество страниц, а если необходимо, и количество листов документов, прилагаемых к декларации (например, доверенность, при сдаче 3-НДФЛ представителем ИП).

Декларация 3-НДФЛ с 2021 года: скачать новый бланк и что нужно знать

Допустим, деятельность предпринимателя отнесена к видам деятельности, пострадавшим от коронавируса, и, согласно закону №172-ФЗ от 08.06.2020, предприниматель освобожден от уплаты авансового платежа по НДФЛ за II квартал 2021 г. Должен ли предприниматель, не смотря на освобождение от уплаты налогов за II квартал, указать сумму авансового платежа в строке 100 Раздела 1 в полном размере? В данном примере — 52 000 рублей.

Должен ли предприниматель, не смотря на освобождение от уплаты налогов за 2 квартал, указать сумму авансового платежа в строке 100 Раздела 1 в полном размере? В данном примере — 52 000 рублей.

Правильно, сумма не будет перенесена в КРСБ (карточка расчета с бюджетом).

Декларация при закрытии ИП по УСН в 2021 году

Представление промежуточной отчетности по подоходному налогу не требуется, однако, предприниматель обязан каждый квартал уплачивать авансовые платежи, рассчитанные налоговым органом. При закрытии ИП форму 3-НДФЛ нужно подать в течение 5 рабочих дней, с даты прекращения деятельности.

Кроме отражения дохода и суммы налога, ИП может отразить в декларации любой налоговый вычет (имущественный, профессиональный, социальный, инвестиционный). Предприниматели вправе воспользоваться им на общих для всех граждан основаниях.

- дивиденды долевого участия;

- проценты по вкладам в банках, если они превысили лимиты, установленные статьей 214.2 Налогового кодекса РФ.

- экономию на процентах при получении заемных/кредитных средств, если они превысили лимиты, установленные пю 2 статьи 212 НК РФ

- доход от организаций и ИП, не являющимся налоговыми агентами.

- доход от от продажи имущества;

- выигрыши и другие призы;

- доходы по наследству авторских прав;

- подарки в натуральной и денежной форме;

- доходы за пределами России.

Если Вы оплатили налог, но не сдали декларацию — штраф 1000 рублей. Если же Вы забыли оплатить налог, штраф за каждый месяц просрочки составит 5% от подлежащего оплате налога, но не более 30% от общей суммы, указанной в декларации. При этом минимальный штраф — 1000 рублей.

По п.2 ст.80 НК РФ если хозяйственный субъект не ведет деятельность, будучи плательщиком НДФЛ, НДС и имущественных налогов, и по его счетам и кассам нет движения финансов, и нет объектов обложения в налоговом периоде, то он подает одну упрощенную декларацию вместо разных.

Нулевая декларация 3 ндфл за 2021 год для ип

Еще один вариант — профессиональные вычеты, в частности, по авторским изобретениям, гражданско-правовым договорам и в ряде других случаев, оговоренных в НК. В этом случае не полностью использованные профессиональные вычеты не переносятся на следующий год. Допустим, сумма вычетов, положенных гражданину в 2021 году, оказалась больше его доходов. Превышение этой суммы не будет перенесено на будущий год, остаток суммы будет не использован. Согласно ст.221 НК РФ, на сегодняшний день не существует механизма переноса на будущие периоды неиспользованного остатка профессионального вычета.

Подать декларацию о доходах физических лиц в целях декларирования доходов необходимо до 30 апреля года, следующего за тем, в котором были получены доходы. Декларации, заполняемые с целью получения налогового вычета, можно подавать в течение всего года без ограничения сроков.

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

Как заполняется нулевая декларации 3-НДФЛ для ИП

По п.2 ст.80 НК РФ если хозяйственный субъект не ведет деятельность, будучи плательщиком НДФЛ, НДС и имущественных налогов, и по его счетам и кассам нет движения финансов, и нет объектов обложения в налоговом периоде, то он подает одну упрощенную декларацию вместо разных.

- все отчеты проверяют автоматизированные системы сканирования, поэтому важно соблюдать графические нормы заполнения;

- нужно пользоваться черной или синей ручкой;

- писать строго печатными и заглавными буквами и цифрами;

- вручную графы заполняются слева направо (в компьютерной версии значение записывается по правому выравниванию);

- для знаком пунктуации и любых символов использовать отдельные клетки;

- допускаются сокращения слов;

- не записываются копейки — они округляются до рублей;

- неприемлемы исправления;

- в строках, которые не заполняются, ставятся прочерки; сюда не включаются «нулевые» строки.

Нулевая декларация 3 ндфл за 2021 год для ип

Еще один вариант — профессиональные вычеты, в частности, по авторским изобретениям, гражданско-правовым договорам и в ряде других случаев, оговоренных в НК. В этом случае не полностью использованные профессиональные вычеты не переносятся на следующий год. Допустим, сумма вычетов, положенных гражданину в 2021 году, оказалась больше его доходов. Превышение этой суммы не будет перенесено на будущий год, остаток суммы будет не использован. Согласно ст.221 НК РФ, на сегодняшний день не существует механизма переноса на будущие периоды неиспользованного остатка профессионального вычета.

Подать декларацию о доходах физических лиц в целях декларирования доходов необходимо до 30 апреля года, следующего за тем, в котором были получены доходы. Декларации, заполняемые с целью получения налогового вычета, можно подавать в течение всего года без ограничения сроков.

Нулевая Декларация 3 Ндфл За 2021 Год Для Физического Лица Образец Заполнения

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Налоговое законодательство содержит в себе специальную статью, где перечислены виды доходов и заработка, не облагаемые государственными сборами. В ней же рассчитывается и величина налога, подлежащего оплате.

Необходимость предоставления отчетности физическими лицами обусловлена нормами Налогового кодекса РФ. В различных его статьях четко прописаны обязательные случаи оформления данного документа, сроки подачи, ответственность за неподачу и прочие моменты.

Машина была продана в 2021 году, декларацию не подавал так как тогда не знал что нужно это делать, а с учета она снялась только в 2021. Соответственно только сейчас мне пришло письмо о том что нужно сдать декларацию. Как мне ее сейчас подавать, от 2021 (года продажи авто) или от 2021 (года снятия с учета)?

Как заполнить 3-НДФЛ правильно

НДФЛ — налог на доходы физических лиц, которые платят государству работающие граждане, а 3-НДФЛ — это декларация, которую подают в налоговую службу получающие доход в России люди. В этой статье описано как заполнить декларацию 3-НДФЛ, и для чего она нужна.

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

- лист А «Доходы от источников в Российской Федерации»;

- лист Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

- лист В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- лист Г «Расчет суммы доходов, не подлежащей налогообложению»;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Срок сдачи отчета и уплаты налога

В течение календарного года ИП на ОСНО перечисляет авансовые платежи, а по итогам года — считает налог и подает декларацию 3-НДФЛ. Срок подачи — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). ИП платит авансовые платежи по уведомлениям из налоговой инспекции — до 15 июля, 15 октября текущего года и до 15 января следующего года.

А по итогам года перечисляет остаток по декларации, если есть. Последний срок уплаты остатка налога — до 15 июля. Эти правила действуют до конца 2019 года.

Бухгалтерское обслуживание от 1 667 руб./мес

С 2020 года порядок расчета авансов по НДФЛ для предпринимателей на ОСНО изменится. Теперь они сами будет считать авансы по итогам квартала и перечислять в ФНС до 25 числа следующего месяца. А именно — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

Читайте подробнее: Как рассчитать авансовые платежи по НДФЛ для ИП на ОСНО

Если ИП прекратил деятельность до конца календарного года, он сдает декларацию в течение 5 дней после снятия с учета в ЕГРИП. Форма 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 03.10.2018 № ММВ-7-11/569.

Как только предприниматель на ОСНО подает отчет 3-НДФЛ в налоговую инспекцию, ФНС начинает по ней камеральную проверку.

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно индивидуальному предпринимателю — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Пример — как посчитать доход. ИП Иванов на ОСНО занимается розничной торговлей. Его доход равен 300 тысяч рублей. Расходы составляют 200 тысяч. Для заполнения декларации 3-НДФЛ ИП Иванов возьмет разницу между доходом и расходом:

300 000 — 200 000 = 100 000 рублей

При расчете налога ИП Иванов будет учитывать только 100 000 рублей.

Такие расходы называются профессиональными вычетами. Чтобы бизнесмен мог поставить их к зачету, они обязательно должны быть оплачены, документально подтверждены и необходимы для предпринимательской деятельности.

Например, ИП Петров занимается разработкой программного обеспечения и решил поставить на затраты стоимость аккумулятора для своей машины. При проверке такие документы могут вызвать подозрение у налоговиков, поскольку аккумулятор не связан с программным обеспечением.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Сдать отчетность на ОСНО онлайн

Кроме того, предприниматель на ОСНО при расчете налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Однако, есть некоторые расходы, которые предприниматель не может поставить к вычету. К ним относится: земельный налог, НДС, безнадежные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

При подготовке декларации нужно учитывать требования по ее заполнению, утвержденные тем же приказом, что и сама форма (приложение № 2 к приказу ФНС РФ). Общие требования к оформлению декларации ИП такие же, как и для остальных налогоплательщиков, мы рассказывали о них в прошлых публикациях.

Для расчета налоговой базы и НДФЛ вносятся показатели в пункт 2 декларации 3-НДФЛ 2020 для ИП (строки 030 – 090). Здесь отражается сумма предпринимательского дохода и расходы, входящие в состав профвычета (материальные расходы, амортизация, выплаты физлицам, в т.ч. по трудовым договорам, и прочие). Расходы должны подтверждаться документально, иначе ИП сможет учесть в составе профвычета по налогу лишь 20% от общей суммы своего дохода (строка 100).

Пункт 5 формы 3-НДФЛ ИП-2017 заполняют только при самостоятельной корректировке базы и налога, согласно положениям п. 6 ст. 105.3 НК РФ, в случае применения цен, отличных от рыночных, в сделках с взаимозависимыми лицами.

Рассчитанный налог к уплате (доплате)/возврату, отражается в разделе 1 с соответствующим кодом в строке 010. Здесь же нужно указать актуальный КБК по НДФЛ, на который зачисляется налог, и код территории ОКТМО по месту жительства (учета) ИП, где уплачивается НДФЛ.

Виды информации на листах 3-НДФЛ

Решая самостоятельно выбрать представленный бланк для заполнения онлайн или распечатки, стоит обратить внимание на информацию, содержащуюся на его листах.

Первый лист содержит персональные данные налогоплательщика и таблицу, в которой указываются данные о получаемом доходе. В таблице данные вносятся за каждый месяц.

Второй лист предоставит на рассмотрение информацию о стандартных, социальных и налоговых вычетах. Данные общей сумме налога и дохода за год. Второй лист подтверждается личной подписью с указанием числа заполнения декларации.

Заполнять документ требуется аккуратно. Он должен быть читаем. При заполнении 3-НДФЛ самостоятельно в электронном виде без использования специализированных ресурсов.

Похожие записи:

- Социальный налоговый вычет у работодателя: кто, когда и как может его получить

- Могут ли родственники оспорить дарственную на квартиру при жизни дарителя

- Сколько времени варить малину на варенье на зиму

Источник: poliservis45.ru