Как всегда, мы постараемся ответить на вопрос «Сроки оплаты 3 ндфл для ип на осно в 2023 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Таким образом, индивидуальный предприниматель на УСН, которому необходимо уплатить НДФЛ, должен до 30 апреля года, следующего за годом образования прибыли, отчитаться в налоговые органы (подав декларацию) и оплатить налог не позднее 15 июля.

НДФЛ для ИП на ОСНО в 2023-2023 году

В соответствии с НК РФ, индивидуальный предприниматель на ЕНВД не признается плательщиком НДФЛ в части прибыли от ведения основной работы. Таким образом, он не удерживает налог от своего чистого дохода и не предоставляет информацию в ФНС.

Вывод

Отметим, что если ИП на ОСНО не получил такое уведомление, то он не обязан самостоятельно рассчитывать сумму платежа (письмо Минфина № /3–266 ). При этом пени и штрафы на неуплаченные авансы при неполучении уведомления из ИФНС не начисляются.

3-НДФЛ ИП ОСНО в 1С Бухгалтерия

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕНВД, они автоматически считаются переведенными на ОСН с того квартала, в котором допущено несоблюдение условий применения ЕНВД.

Организации, являющиеся субъектами малого предпринимательства (среднесписочная численность сотрудников не более 100 человек и общая сумма доходов, как реализационных, так и внереализационных, не более 800 млн. рублей в год), могут вести упрощенный бухучет, а также подавать упрощенную отчетность, которая состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для индивидуальных предпринимателей

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Организации на общем режиме при наличии соответствующих объектов налогообложения обязаны отчитываться по транспортному, земельному и налогу на имущество. А как же обстоит дело с предпринимателями? Какие отчеты ИП на ОСНО должны сдавать по имущественным налогам? Отвечаем: никакие.

- Ежемесячная СЗВ-М— направляется в ПФР по окончании каждого месяца до 15-го числа следующего. Бланк этого отчета утвержден постановлением Правления ПФР от 01.02.2023 № 83п. Он содержит информацию о лицах, с которыми у работодателя были заключены договоры (трудовые и гражданско-правовые). Здесь приводятся Ф.И.О., СНИЛС, ИНН по каждому работнику.

- Ежегодная СЗВ-СТАЖ совместно с формой ОДВ-1 — сдается по окончании года до 1 марта следующего. За 2023 год нужно отчитаться по новой форме, утвержденной постановлением Правления ПФР от 06.12.2023 № 507п. Отчет предназначен для представления сведений о стаже застрахованных лиц. Он также должен быть сдан предпринимателем при выходе его работников на пенсию.

Еще почитать —> С Какого Периода Выплачиваются Алименты На Содержание Ребенка

Зарплатные отчеты для ИП: когда сдаются и что в них входит

- на добавленную стоимость;

- прибыль — для организаций,

- доходы физических лиц — для индивидуальных предпринимателей, адвокатов, нотариусов и прочих физических лиц, прошедших соответствующую регистрацию в налоговом органе.

- Титул — ФИО плательщика (его представителя), подпись, дата передачи декларации, номер регистрации.

- Р.1 — код бюджетной классификации, ОКТМО, сумма.

- Р.2 — ИНН плательщика, ФИО и вычисление налоговой базы (суммы для налогообложения).

- Лист Б — ИНН, фамилия, вид деятельности, а также параметры, принимаемые при вычислении.

Пример заполнения 3-НДФЛ для ИП на УСН

- С полученной прибыли взимается налог на доход физлица. Пример — оформление от ООО беспроцентного займа при отсутствии других партнерских взаимоотношений по обороту товара. В таком случае заполнение и передача декларации 3-НДФЛ обязательна для ИП, работающих на УСН (в том числе без работников).

- Предприниматель продает собственность как физлицо. Полученная прибыль декларируется. Можно заполнить акт, чтобы в будущем получить вычет и вернуть налог.

- ИП потерял право использования режима налогообложения. В этом случае бизнесмен переводится на ОСНО и должен передать отчет в ФНС в обычном режиме.

Сдают ли ИП 3-НДФЛ при УСН

Передача декларации 3-НДФЛ для ИП на УСН не обязательна. Такая категория предпринимателей освобождена от налога, полученного в пределах бизнес-деятельности. Но такое правило действует не всегда.

Предприниматели обязаны придерживаться установленных сроков для сдачи отчетности. За несвоевременное предоставление отчетных документов налогоплательщика оштрафуют, а в определенных случаях ИФНС вправе заблокировать расчетный счет. Рассмотрим, какую отчетность сдает ИП в 2023 году.

Еще почитать —> Права наследства на квартиру после смерти родителей

otchetnost_ip_v_2023_godu_tablica.jpg

Ожидается отмена деклараций по УСН для упрощенцев с объектом «доходы»: если изменения в ст. 346.23 НК РФ примут, при наличии зарегистрированной онлайн-кассы такие налогоплательщики сдавать декларацию не будут. Но пока такой поправки нет, отчетность все ИП на УСН в 2023 году представляют в прежнем порядке – 1 раз год.

Виды отчетов ИП

Неполучение доходов, отсутствие расходов не являются основанием для непредоставления отчетности. Если предприниматель, не ведущий деятельность, не снялся с учета в ИФНС – сдать соответствующую декларацию в налоговый орган он все равно обязан. Штраф за несданный нулевой отчет составит 1 тыс. руб. (п. 1 ст. 119 НК РФ).

ИП на ОСНО сдавал по итогам года налоговую декларацию. На основании заявленной суммы доходов налоговый орган самостоятельно рассчитывал авансовые платежи по НДФЛ на следующий год 15 июля, 15 октября и 15 января следующего года. Итоговая сумма налога с учетом ранее произведенных авансовых платежей оплачивалась также 15 июля, так что на эту дату приходился дубль из платежей: годовой и авансовый.

Как было раньше

Порядок уплаты сделали по образу и подобию УСН. Индивидуальные предприниматели на общей системе будут ежеквартально рассчитывать авансовые платежи по НДФЛ и оплачивать их 25 апреля, 25 июля и 25 октября. Безболезненно маневрировать с авансовыми платежами больше не получится. И конечно, сменится ритм работы с такими ИП: если раньше НДФЛ по ним можно было рассчитывать по итогам года, то теперь работа станет ежеквартальной.

Что будет с 2023 года

Если в прошлом году ИП заработал много, а в следующем году планировал заработать меньше, и желания оплачивать «зазря» большие авансовые платежи не было, то можно было подать декларацию по форме 4-НДФЛ с новым предполагаемым доходом и сбить авансовые платежи.

В статью 227 НК РФ внесли изменения и порядок будет такой: по окончании 3, 6 и 9 месяцев предприниматель будет сам считать 13% с фактического дохода, который он получил за это время, и перечислять эту сумму в бюджет до 25 числа следующего месяца. По такому принципу сейчас авансы платят на УСН, на ОСНО теперь будет то же самое.

Индивидуальные предприниматели на ОСНО с доходов от бизнеса должны платить НДФЛ. С 2023 года существенно меняется порядок расчета авансовых платежей по этому налогу. В этой статье расскажем о еще действующий правилах, и о новом порядке расчета, который нужно будет применять для доходов 2023 года.

Еще почитать —> Размер Продуктового Сертификата В Москве В 2023 Году

Как рассчитывается НДФЛ для ИП на ОСНО в 2023 году

Данные по доходам и расходам берут из Книги учета доходов и расходов, куда бизнесмен должен записывать все доходные и расходные операции в хронологическом порядке. Форма КУДиР и порядок учета доходов и расходов для ИП приведены в Приказе Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002. Не все пункты из этого приказа нужно применять, об этом чуть ниже.

ИП на общей системе платят НДФЛ по уведомлениям из налоговой до конца 2023 года, а с 1 января 2023 все изменится. ИП будут сами считать авансовые платежи по итогам первого квартала, полугодия и 9 месяцев. При этом они учитывают фактически полученный доход, налоговую ставку, профессиональные и стандартные вычеты. Сроки уплаты авансовых платежей тоже изменятся: их нужно вносить до 25 апреля, 25 июля и 25 октября.

ИП на ОСН может использовать налоговые вычеты: например, профессиональный, имущественный, стандартный, социальный. Уплаченный НДФЛ можно вернуть из бюджета или учесть вычет сразу при заполнении декларации и заплатить меньшую сумму.

Налог на доходы физических лиц

КУДиР ведут в бумажном или электронном виде. Можно заполнять книгу вручную или пользоваться сервисами онлайн-бухгалтерии. Электронную версию распечатывают в конце года, прошивают и нумеруют. Затем ИП заверяет книгу своей подписью и печатью, если она есть.

Если на предпринимателя зарегистрировано транспортное средство, он должен заплатить по нему налог. При этом не важно, используется оно в предпринимательских или личных целях. Исключения составляют отдельные случаи (их можно посмотреть в п. 2 ст. 358 НК РФ) и льготы, перечень которых можно уточнить в инспекции.

В настоящее время торговый сбор установлен только в Москве. Предприниматель должен уплачивать торговый сбор, если он осуществляет торговлю (розничную или оптовую) в Москве через объекты стационарной (нестационарной) торговой сети. Торговый сбор уплачивается ежеквартально. В 2023 году торговый сбор необходимо уплатить:

По каким налогам сдает отчетность ИП, если он применяет общую систему налогообложения?

На обязательное пенсионное страхование: (29 354 руб./12) x количество полных месяцев деятельности + (29 354 руб./12) x (количество календарных дней ведения деятельности в неполном месяце / общее количество календарных дней в неполном месяце);

Источник: gdsm.ru

3-ндфл срок оплаты для ип

Как всегда, мы постараемся ответить на вопрос «3-ндфл срок оплаты для ип». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2022. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %). А вот еще один пример.

ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

ИП нужно направить декларацию в период с 01.01.2022 по 30.04.2022. Если российский бизнесмен решил прекратить деятельность в качестве ИП, сдать 3-НДФЛ потребуется в течение пяти дней после внесения отметки в ЕГРИП (п. 3 ст. 229 НК РФ). Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2022, в этот же день данный факт отражен в ЕГРИП.

Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2022 включительно.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок!

Предъявить нулевку полагается, если ИП не вел деятельность, но по законным основаниям обязан сдавать эту форму. В основном это касается ИП на ОСНО. Состав нулевки несложен: титульный лист, разделы 1 и 2. Ячейки, которые должны содержать цифровые значения (доходы и т. д.), прочеркиваются.

Физические лица, получившие в 2022 г. доход, по которому нужно отчитаться в ИФНС, до 30 апреля 2022 года заполняют специальную форму – декларацию 3-НДФЛ. По итоговому расчету сумма налога может получиться нулевой, к возмещению или к уплате. Если по декларации человек должен бюджету, ему требуется самостоятельно перечислить деньги на счет казначейства. Чтобы не платить налоговые санкции в виде пени, начисляемые за каждый день просрочки при несвоевременном внесении денежных средств в бюджет, налогоплательщику необходимо знать и соблюдать срок уплаты налога по декларации 3-НДФЛ.

3-ndfl_srok_uplaty_naloga.jpg

Расчетом авансовых платежей занимается налоговая инспекция (ч. 8 ст. 227 НК РФ). Расчет производится на основании декларации о предполагаемом доходе 4-НДФЛ или исходя из данных за прошедший год, взятых из декларации 3-НДФЛ. Плательщику направляется налоговое уведомление о начисленных авансах.

После отчета 3-НДФЛ ИП — сроки уплаты

до 15 июля 2022 года (включительно) нужно внести в бюджет оставшийся неуплаченным остаток налога за 2022 год (если ИП действовал в соответствии с утвержденными правилами и вносил авансовые платежи; если нет – необходимо заплатить всю начисленную сумму);

- которые трудятся на физлиц и исполняют обязанности для личных, подсобных и других нужд, не осуществляя предпринимательскую работу;

- которые работают на юрлиц, нотариусов, адвокатов, других лиц, которые ведут частную практику или индивидуальных предпринимателей по контракту ГПХ.

Вам может понравиться => Сколько Билетов На Внутреннем Экзамене В Автошколе 2022

Срок уплаты налогов для индивидуальных предпринимателей

Эти граждане становятся налоговыми резидентами, после нахождения в России более 183 календарных дней подряд, но сбор исчисляется с момента подписания трудового договора. Дата внесения платежей по сбору зависит от того на каком режиме трудится иностранец:

Оплата налогов иностранцами, работающими по найму

Физлицам положено вносить средства один раз в год. Срок оплаты НДФЛ по декларации 3-НДФЛ для граждан РФ — до 15 июля 2022 за доходы, полученные в 2022 году. Таким образом, вносить налоговые средства нужно в том году, который следует за отчетным.

Важно! Система налогообложения УСН освобождает от уплаты взносов по НДФЛ предпринимателя только за себя. При осуществлении деятельности с использованием наёмных работников оплата налога за сотрудников является обязательной.

- суточные в размере, не превышающем сумму в 700 р. по территории Российской Федерации и при лимите в 2500 р. для заграничной командировки;

- пособие по БиР (родам и беременности);

- затраты на санаторно-курортное лечение по показаниям врача;

- денежные средства, предоставленные сотрудникам и их близким родственникам на медицинские услуги;

- материальная помощь или подарки, сумма которых не более 4 000 р.;

- единовременная выплата по факту рождения ребёнка (детей), при ограниченном лимите в 50 000 рублей;

- помощь материального плана семье погибшего сотрудника.

За работников

Размер ставки НДФЛ согласно законодательству, по статье 224 НК РФ. Для резидента он составляет 13%, а для нерезидента – 30%. Если бизнесмен даёт денежные средства своим сотрудникам под проценты или заём, то данный вид расчётов облагается ставкой равной 35%.

Согласно ст. 228 п. 4 Налогового Кодекса Российской Федерации, физические лица, которые не зарегистрированы в качестве индивидуальных предпринимателей, должны оплачивать НДФЛ (подоходный налог) до 15 апреля года, следующего за отчетным. Например, если доходы были получены в 2022 году, налог перечисляют не позднее 15 апреля 2022 года.

- выигрыши в лотерею;

- доходы от продажи имущества, находящегося в собственности менее минимального срока (установлен законодательством);

- вознаграждения от физических лиц, которые не являются налоговыми агентами;

- доходы от сдачи имущества в аренду;

- доходы от операций с ЦБ (ценными бумагами);

- при получении в дар имущества от физических лиц, которые не являются близкими родственниками.

3-НДФЛ: срок уплаты налога

- до 15 июля оплачивают первый платеж за текущий налоговый период;

- до 15 октября перечисляют 1/4 годового авансового платежа;

- до 15 января года, следующего за отчетным периодом, перечисляют 1/4 часть оставшейся начисленной суммы авансового платежа.

Кроме того, в силу вступила новая форма по заполнению декларации 3-НДФЛ. Она актуальна в 2022-м и будет действовать в 2022 году. В чем тонкости заполнения? В каких случаях необходимо подавать акт в ФНС? Что ждет за нарушение этого требования?

Поговорим об этом подробно.

Если у работающего в организации помимо зарплаты были другие денежные поступления, ему требуется подготовить и подать справку , называемую декларацией и вовремя уплатить с них налог.

Налоги ИП без работников в 2022 году

Копирование материалов сайта запрещено. Все материалы, любая текстовая информация, графическая или видео, а так же структура сайта и оформление страниц, защищены российским и международным законодательством. ПРИМЕР 1. Семенов Петр Иванович в 2022 году продал автомобиль, который он получил в наследство всего 2 года назад. В декларации Семенов заполнит следующие страницы: титул, раздел 1, раздел 2, приложение 1, приложение 6.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

Компания — работодатель обязана соблюдать сроки уплаты НДФЛ в 2022 году. Иначе она попадет на штрафы. Когда нужно сдать отчетность по НДФЛ и перечислять этот НДФЛ в 2022 году узнаете далее. Общая сумма страховых взносов, которую должен уплатить Сергеев за период пребывания на учете в качестве ИП, составляет 15.219,47 руб. (15.099,17 руб. + 120,30 руб.).

Вам может понравиться => Не Плачу Микрозаймы Форум Могут Орестовать Карту Сбербанка

Что получается? Получается, что если у вас расходы очень большие, то без подтверждающих документов учесть их при расчете налога вы не сможете, поэтому максимально собирайте все подтверждающие бумажки.

Полученный доход

- ИП может уменьшить полученный доход на все произведенные в процессе предпринимательской деятельности расходы при условии, что они экономически обоснованы и подтверждены документами – то есть стандартные требования подтверждения расходов и здесь никто не отменял;

- ИП может уменьшить полученный доход на 20% (принять расходы, равные 20% от суммы доходов), если не может документами подтвердить свои расходы.

Как рассчитывается НДФЛ для ИП

Налоговая видит то, что вы написали в декларации и в ПФР она передает цифру дохода из декларации. Увидеть что-то еще, ту же самую выписку, она может только при проверке, когда запросит документы у вас и, если понадобиться, у банка.

Кроме того, с 2022 года взносы передаются под администрирование налоговой, так что разбираться теперь будете только с ней.

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

Какие налоги платит ИП на ОСНО

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

При определении суммы налога, подлежащей доплате в бюджет по итогам года, ИП учитывает уплаченные им за этот год авансы. Допустим, в соответствии с налоговыми уведомлениями предприниматель заплатил 15.07.2022, 17.10.2022 и 15.01.2022 авансы на общую сумму 30000 руб. Сумма годового налога получилась 70000 руб. Соответственно, не позднее 15.07.2022 ИП должен доплатить в бюджет 40000 руб. (70000 руб. – 30000 руб.).

Не позднее 15 июля, 15 октября и 15 января следующего года ИП должен уплатить авансовые платежи строго по полученным из ИФНС уведомлениям (п. 9 ст. 227 НК РФ). Например, аванс за январь — июнь 2022 г. должен быть перечислен не позднее 15.07.2022.

Ситуация 2. ИП не подавал заявления о переходе на спецрежим

- если ИП получил беспроцентный заем от организации или другого ИП, то сумма экономии на процентах облагается НДФЛ (Письмо Минфина России от 07.08.2022 № 03-04-05/45762 );

- если ИП, как обычное физлицо, получил дивиденды от участия в юрлицах. Правда, в этой ситуации НДФЛ за него исчислит, удержит и перечислит в бюджет налоговый агент;

- если ИП, как обычное физлицо, продал имущество, доход от продажи которого облагается НДФЛ.

- УСН — в течение года до 25-го числа следующего месяца уплачиваются авансовые платежи за прошедший квартал. В 2022 году с учетом выходных переносов это будут: 27 апреля, 27 июля и 26 октября. Срок для уплаты налога по итогу 2022 года — 30 апреля 2022 года; 2022 года — 30 апреля 2022 года. Если в течение года деятельность на УСН будет прекращена, то окончательный расчет надо произвести до 25-го числа месяца, следующего за месяцем прекращения применения УСН.

- ЕНВД — платежи осуществляются ежеквартально по итогам квартала по срокам до 25-го числа следующего месяца. За 4-й квартал 2022 года платеж надо сделать до 25 января 2022 года. Для платежей за 2022 год эти даты будут такими: 27 апреля, 27 июля, 26 октября 2022 года, 25 января 2022 года.

- ЕСХН — платежей в 2022 году и по его итогам будет три. За 2022 год нужно рассчитаться до 31 марта 2022 года. А за 2022 год заплатить дважды: авансовый платеж (до 27 июля 2022 года) и окончательный (до 31 марта 2022 года). Если в течение года деятельность на ЕСХН будет прекращена, то окончательный расчет надо произвести до 25-го числа месяца, следующего за месяцем прекращения применения ЕСХН.

- ПСН — по патенту, выданному на срок менее 6 месяцев, можно сделать 1 платеж (до завершения срока действия патента). Если патент действует от 6 до 12 месяцев, то он оплачивается двумя платежами: 1/3 суммы — в срок не позднее 90 календарных дней от начала действия патента, остаток — не позже окончания срока его действия.

Вам может понравиться => Со поставить световую пломбу по полису омс в невинномысске

Физлица, зарегистрированные в качестве ИП, так же как и юридические лица, в целях налогообложения руководствуются положениями НК РФ и выбирают для себя одну из существующих систем налогообложения. При этом ИП никогда не уплачивают налоги, применение которых является прерогативой юрлиц:

Особенности налогообложения ИП

Применение любого из спецрежимов (УСН, ЕНВД, ПСН, ЕСХН) освобождает ИП от уплаты НДФЛ, НДС и налога на имущество, используемого в предпринимательских целях (за исключением оцениваемого по кадастровой стоимости). Эти налоги при каждом из спецрежимов заменены одним платежом (единым налогом), который имеет свои сроки уплаты:

Если поставщик дивана работает на упрощенке и не платит НДС, ИП заплатит весь исходящий налог — 4000 рублей. А всю закупочную стоимость дивана включит в состав своих расходов. Поэтому ИП на ОСН выгодно работать с компаниями на таком же режиме налогообложения.

Календарь налогов на ОСНО

4-НДФЛ . Эту декларацию заполняют ИП, которые работают первый год и при переходе с другого режима. В 4-НДФЛ предприниматель пишет предполагаемый доход в течение года, чтобы налоговая рассчитала по нему авансы. 4-НДФЛ подают не позднее 5 дней после окончания месяца, в котором появились первые доходы. Декларацию заполняют на бумаге, в электронном виде через оператора или на сайте ФНС.

Ставки взносов за сотрудников

Если ИП попадает хотя бы под один пункт, то общий режим — единственный вариант. При этом ОСН можно совмещать с другими режимами, например с ЕНВД. Но там тоже есть ограничения и все-таки основной системой останется общая. Начнем рассказывать о налогах.

Источник: uristcons.ru

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

Ответ специалиста линии консультаций:

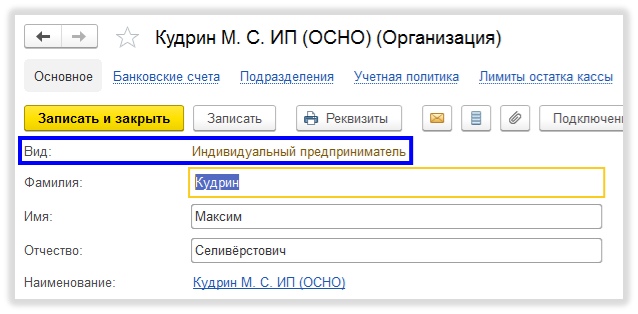

Для начала необходимо проверить вид организации. Должен быть «Индивидуальный предприниматель» (Главное/Настройки/Организации или Реквизиты предприятия) :

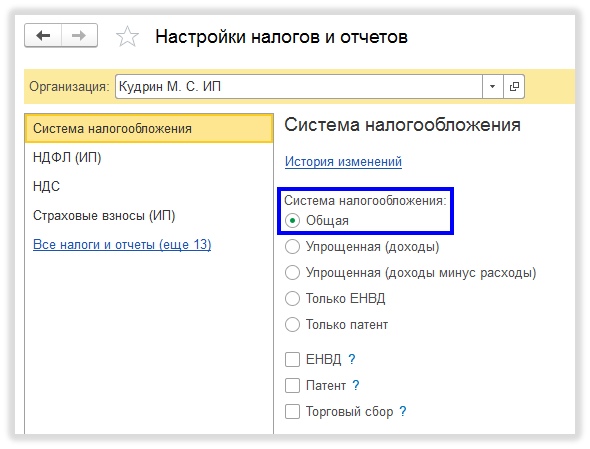

Посмотрим учетную политику по налоговому учету (Главное/Настройки/Налоги и отчеты)

Система налогообложения должна быть «Общая»

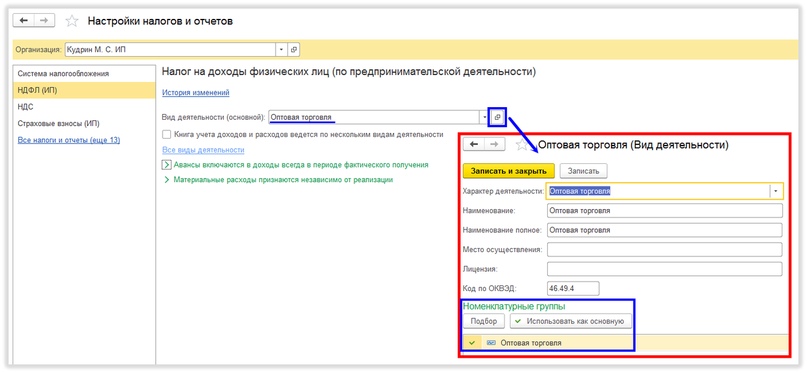

В настройках НДФЛ (ИП) должен быть заполнен вид деятельности основной, в котором указана номенклатурная группа, используемая при реализации товаров и услуг (смотрим ОСВ по счету 90 с группировкой по номенклатурным группам), заполнен код ОКВЭД.

Если необходимо, то можно установить флаг «Книга учета доходов и расходов ведется по нескольким видам деятельности» и по гиперссылке «Все виды деятельности» добавить виды деятельности.

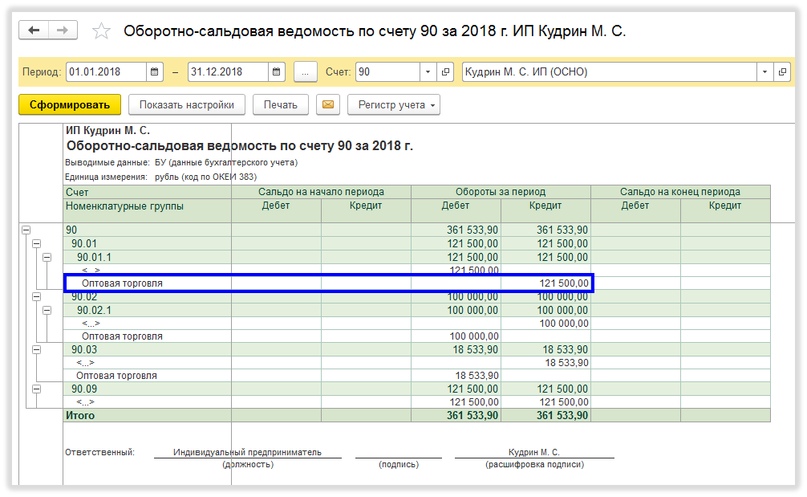

Убеждаемся, что доход был по выбранной нами номенклатурной группе:

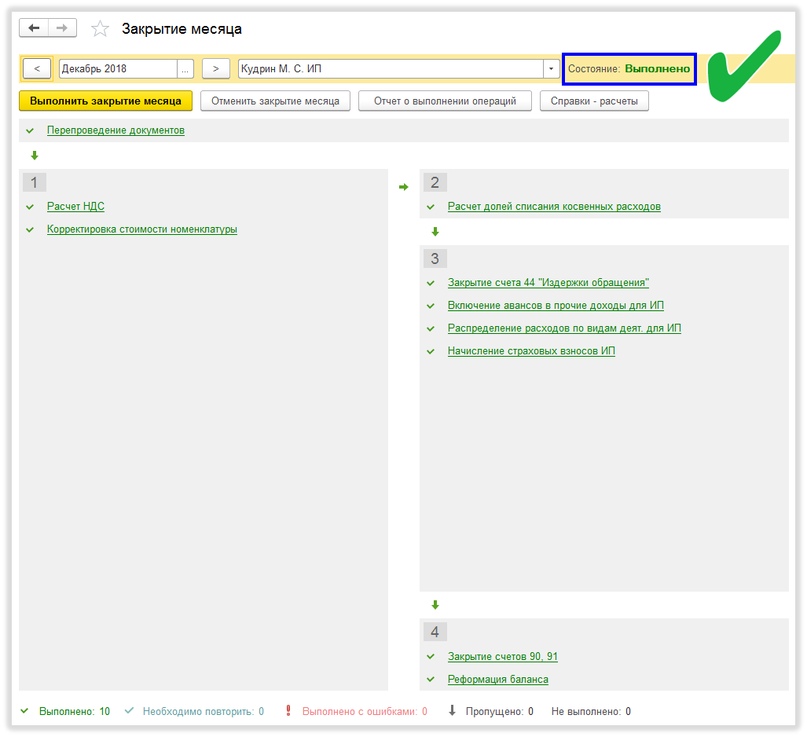

Закрываем 2018 год через Закрытие месяца (Операции/Закрытие периода/Закрытие месяца)

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Все операции должны быть ярко-зелёного цвета:

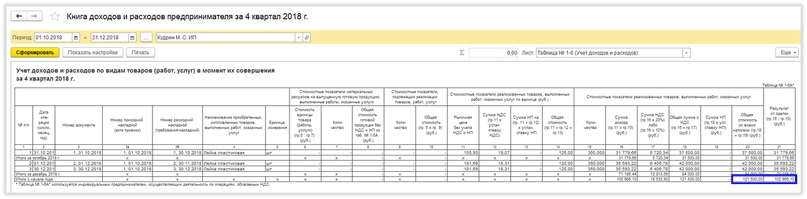

Посмотрим Книгу доходов и расходов предпринимателя (Отчеты/Отчеты для ИП/Книга доходов и расходов ИП):

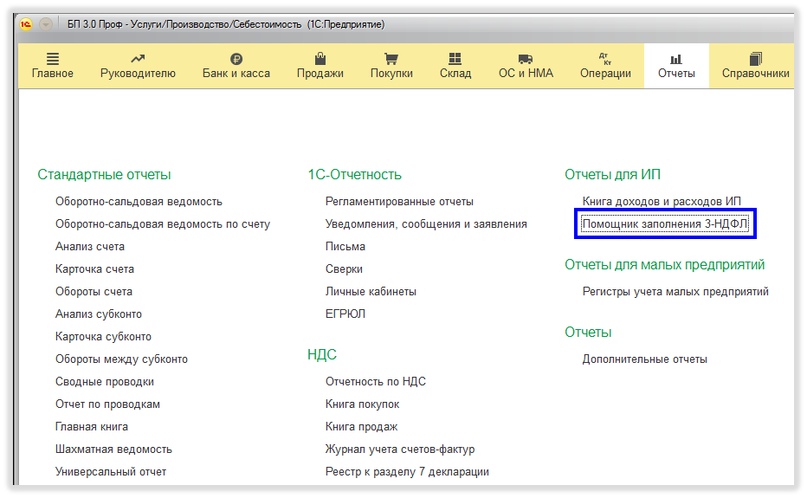

Приступаем в формированию декларации 3-НДФЛ через Помощника (Отчеты/Отчеты для ИП/Помощник заполнения 3-НДФЛ) :

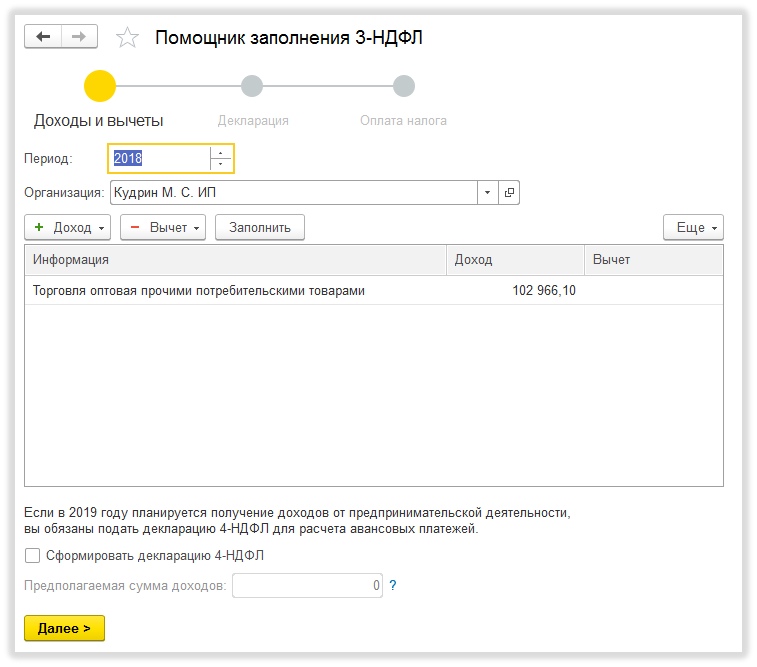

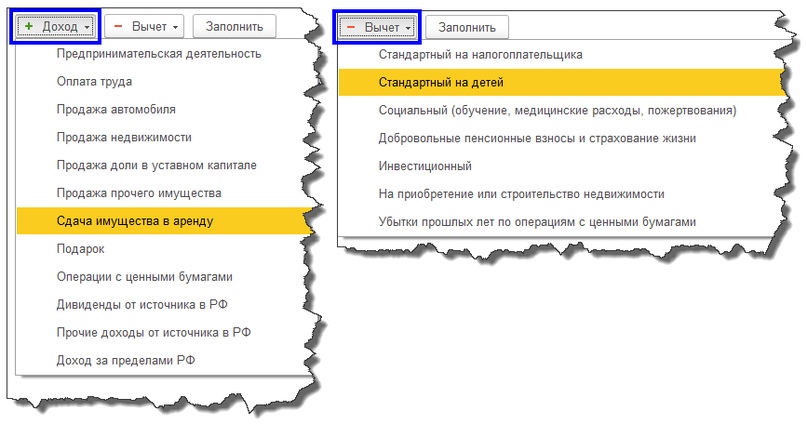

На первом этапе помощник сам заполнит сумму дохода по основной деятельности:

При необходимости, можно вручную добавить доходы и вычеты:

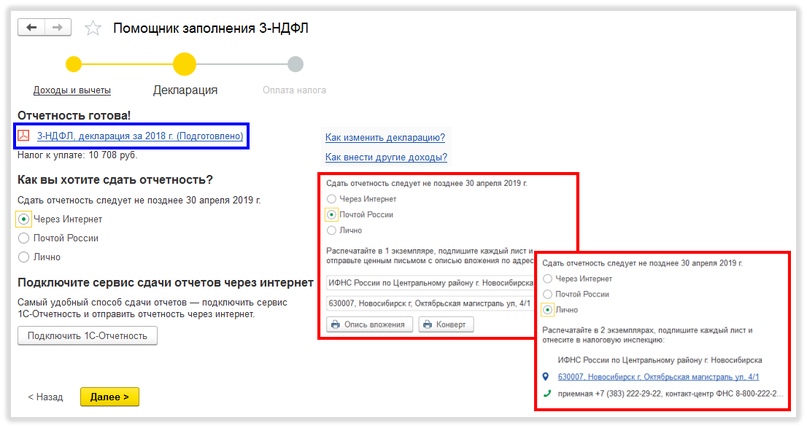

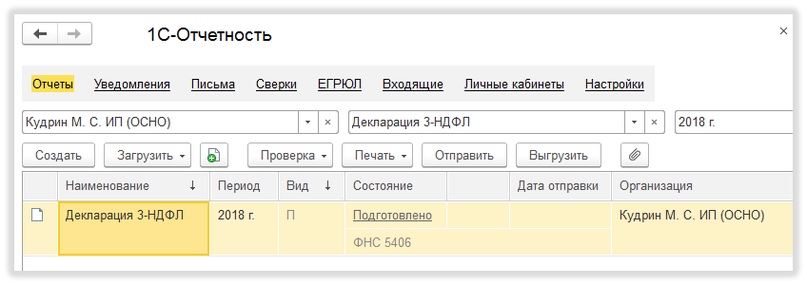

На втором шаге помощник формирует готовую декларацию, которую мы можем открыть нажатием по гиперссылке 3-НДФЛ, декларация за 2018 г. (Подготовлено)

Здесь же можно выбрать один из трёх способов сдачи отчета: Через интернет; Почтой России; Лично:

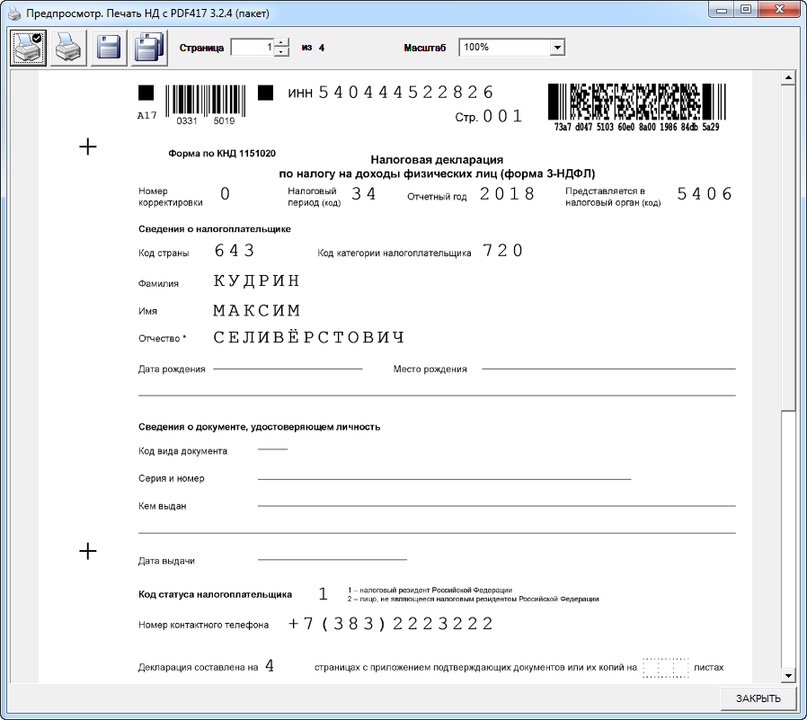

Просмотр печатной формы декларации 3-НДФЛ:

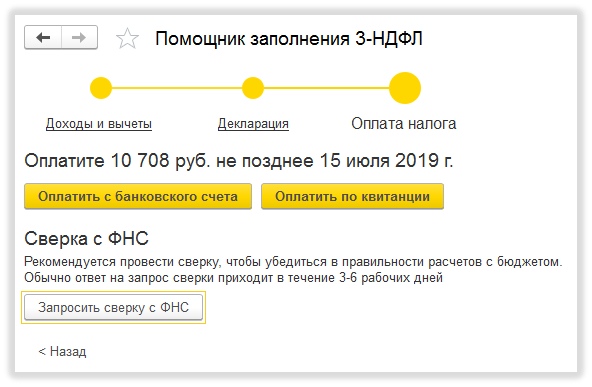

На третьем шаге мы можем сформировать платёжное поручение на уплату налога, либо квитанцию для оплаты наличными через банк:

Декларация, созданная через Помощника, отражается в регламентированных отчетах (Отчеты/1С-Отчетность/Регламентированные отчеты) :

Рассказать друзьям

Предыдущая

Как загрузить прайс-лист в 1С:Управление торговлей 11 из EXCEL файлов?

Как заполнить в путевом листе транспортные средства?

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru