Для заполнении расчета нужно руководствоваться порядком, который приведен в приложении №2 приказа ФСС РФ № 381 с уточнениями приказа ФСС РФ от 7 июня 2017 г. №275 и в соответствии с письмом Фонда от 09.03.2021 № 02-09-11/05-03-5777 . При заполнении бумажного варианта расчета необходимо использовать ручку синего или черного цвета, используя печатные буквы. Можно заполнять форму на компьютере.

На каждой странице страхователю необходимо указать свой регистрационный номер и код подчиненности, Эти данные указаны в уведомлении, выдаваемом при регистрации страхователя фонде социального страхования. Подпись страхователя и дата подписания документа указывается внизу страницы.

На титульном листе указывается номер корректировки «000», если форма за квартал сдается первый раз. В дальнейшем, если сдается уточненный расчет, то ставится «001», последующие уточнении этого же отчета – «002» и т.д. Уточненный расчет подлежит сдаче по той форме отчетности, которая действовала в тот период, за который выявлены ошибки.

КАК ЗАПОЛНИТЬ 4-ФСС НОВУЮ ФОРМУ С 2022 Г.

Отчетными периодами признается первый квартал, полугодие, и девять месяцев календарного года, которые соответственно обозначаются «03», «06» и «09». Расчетным периодом признается календарный год, который обозначается цифрой «12».

Страницы формы надо пронумеровать и их количество, а также и число страниц приложений (при наличии) указываются на титульном листе.

Денежные суммы в расчете округлению не подлежат, т.е. указываются в рублях и копейках. Если показатель является нулевой, то в соответствующей графе ставится прочерк.

Таблица 1 – в ней отражается расчет базы для начисления взносов на «травматизм». Показатели указываются нарастающим итогом с начала года, и разбиваются по месяцам последнего квартала отчетного периода.

Таблица 1.1 — заполняется страхователями в том случае, если свои работники на основании договора отправлялись на работу к другим работодателям. (п. 2.1 ст. 22 закона от 24.07.1998 № 125-ФЗ).

Таблица 2 — расчет заполняется по данным бухгалтерского учета страхователя о состоянии расчетов по взносам и расходам (не заполняются показатели строки 15 ).

Таблица 3 — не заполняется и не сдается.

Таблица 4 — в ней указывается количество пострадавших человек от профзаболеваний и от несчастных случаев на производстве. Данные указываются на основании соответствующих актов. Эта таблица расположена на той же странице, что и таблица 3.

Таблица 5 – указываются сведения о результатах специальной оценки условий труда и проведенных медицинских осмотрах работников. В таблице отражается количество рабочих мест, подлежащих оценке, количество работников на вредных условиях производства и соответственно число оцененных рабочих мест и количество работников, прошедших медосмотры на начало года.

Обращаем внимание на то, что в скачанной форме в excel каждая таблица расположена на отдельной странице файла. Ссылки для скачивания:

Ссылки для скачивания:

Форма 4 фсс за 3 квартал 2021 года в Excel (бланк в редакции приказа ФСС от 07.06.2017 № 275).

Раздел 2 ЕФС-1 вместо 4-ФСС

Заполнение таблиц 3 и 4 формы 4-ФСС

Эти таблицы не входят в список обязательных. Они заполняются теми работодателями, которые в отчетном периоде расходовали средства ФСС, а именно:

- выплачивали пособия по несчастным случаям и травмам;

- оплачивали лечение работников вредных производств в санаториях;

- финансировали предупредительные мероприятия по охране труда;

- закупали средства индивидуальной защиты.

Если таких расходов в отчетном периоде в организации не было, то заполнять и сдавать этот лист не нужно. На одном листе с таблицей 3 расположена таблица 4, в которой приводят сведения о случаях профессиональных заболеваний и несчастных случаях на производстве за отчетный период. Если такие происшествия были зафиксированы актами, то в этой таблице указывают количество пострадавших работников.

Инструкция по заполнению 4-ФСС

Итак, все требования к заполнению бланка расчета содержит Прил. № 2 к Приказу ФСС РФ № 381 от 26.09.2016 (ред. от 07.06.2017). Их нужно соблюдать при занесении сведений в бланк расчета, заполняемого вручную, на бумаге, а также при оформлении ее электронного варианта.

Титул (обязателен для заполнения)

название организации, ее подразделения полностью (ФИО для ИП) и ее реквизиты;

данные по численности персонала и о заполненных страницах с приложениями;

сведения о главе организации либо ином полномочном лице

Таблица 1 (для всех страхователей)

Записывают все необходимые показатели (по начисленным работнику вознаграждениям, необлагаемым суммам и т. д.), а именно:

за последние 3 мес. конкретного периода, а также общую сумму нарастающим итогом.

Размер тарифа определяется по классу проф. риска

Таблица 2 (для всех страхователей)

Данные по начисленным и уплаченным взносам «на травматизм» за требуемые промежутки конкретного периода;

возврат (зачет) лишних сумм, долги на конец заявленного периода

Таблица 3 (заполняется, если есть данные)

Траты по соцстрахованию, а именно:

соцпособия по временной нетрудоспособности в связи с профзаболеванием (при ЧП на производстве);

отпускные на лечение в российских здравницах;

средства на проведение предупреждающих мероприятий по сокращению травматизма на производстве и профзаболеваний

Таблица 5 (для всех страхователей)

Таким образом, при отсутствии нужных показателей табл. 1.1, 3 и 4 не заполняют и не подают. В общем случае показатели записывают по графам по принципу одна графа – один показатель. При их отсутствии по графам проставляют прочерки.

Исправлять ошибки можно, но только установленным порядком. Корректирующие средства использовать для этих целей запрещается. Сначала перечеркивают неправильный показатель. Затем записывают его верное значение. Наконец, рядом проставляется дата внесения правки и подпись страхователя (иного полномочного лица).

Расходы на выплату пособий

Взносы на травматизм. Пособия не облагаются взносами на травматизм. Сумму пособий надо показать в столбце 5 таблицы 6.

Помимо этого суммы выплаченных пособий надо отразить отдельно в таблице 2. Здесь показывают только фактически выплаченные пособия за счет фонда. То есть если бухгалтер рассчитал пособие, но пока его не выдал, то сумму заносить в расчет не надо. Общую сумму расходов на выплату пособий заносят в строку 15 таблицы 1. Этот показатель уменьшает сумму начисленных взносов.

Можно подать, если обнаружили, что в первичном расчете:

- допустили ошибки;

- не отразили или не полностью отразили какие-то сведения;

- указали недостоверную информацию.

При этом обязанность подать уточненный расчет есть только в одной ситуации. Организация занизила суммы страховых взносов к уплате. Во всех остальных случаях подача уточненного расчета – это право. А не обязанность организации. Такой порядок установлен пунктом 1.2 статьи 24 Закона от 24.07.1998 .

Уточненный расчет составляют по форме. Которая действовала в периоде, за который вы выявили ошибки. Номер уточненного расчета укажите на титульном листе в поле «Номер корректировки». Например, если вы впервые уточнили расчет за II квартал 2018 года, поставьте номер 001.

Если возникла недоимка, то предварительно перечислите в фонд остаток взносов и пени. Тогда вам не начислят штраф (подп. 1 п. 1.4 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Организация обязана пересчитать и доплатить взносы. Если фонд повысил тариф из-за смены основного вида деятельности. При этом, когда организация получит уведомление об изменении тарифа. То, скорее всего, расчет за I квартал уже будет сдан. Уточнять его организации не обязательно – пересчет взносов связан не с ошибкой. А с тем, что фонд установил новый тариф.

Однако территориальные отделения в некоторых регионах требуют уточнить расчет за I квартал. Поэтому выясните позицию фонда по месту учета организации.

Перерасчет взносов по новому тарифу из-за смены основного вида деятельности покажите в таблице 2 расчета за полугодие:

- по строке 5 «Начислено взносов страхователем за прошлые расчетные периоды» – сумму взносов к доплате;

- строке 16 «Уплачено страховых взносов» – реквизиты платежного поручения и сумму. Если уже успели доплатить пересчитанные взносы;

- строке 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» – сумму пересчета, если еще не успели доплатить взносы.

В строку 2 «Начислено к уплате страховых взносов» пересчет не вносите. Иначе не сойдутся контрольные соотношения. Показатель «на начало отчетного периода» строки 2 таблицы 2 отчета за полугодие. Он должен быть равен начисленным взносам из графы 3 строки 2 таблицы 2 отчета за I квартал (приказ от 09.03.2017 № 83). Кроме того, неоплаченный пересчет не задолженность, поэтому не указывайте его по строке 20.

Фонд соцстраха может уменьшить тариф взносов «на травматизм». Если у организации изменился основной вид деятельности. Пересчитайте взносы по новой ставке с начала календарного года. Переплату можно вернуть или зачесть в счет будущих платежей (ст. 26.12 Закона от 24.07.1998 № 125-ФЗ).

При этом безопаснее подать уточненку.

В расчете нет специальных строк, где можно указать, как вы пересчитали взносы. Ревизоры из фонда просто не поймут, откуда возникла переплата. Не забудьте поменять тариф взносов на актуальный. Его указываете в строках 5 и 9 таблицы 1 расчета. В таблице 2 уточненки за I квартал укажите:

- по строке 2 «Начислено к уплате страховых взносов» – начисления, пересчитанные по пониженному тарифу;

- строке 9 «Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода». И строке 11 «За счет переплаты страховых взносов» – сумму переплаты, которая образовалась у организации;

- строке 16 «Уплачено страховых взносов» – фактически перечисленные суммы взносов.

Как вернуть переплату взносов на «травматизм»

Чтобы вернуть переплату, подайте в фонд заявление по форме 23-ФСС. Уутвержденной приказом от 17.11.2016 № 457. Если решите зачесть переплату в счет будущих платежей, оставьте все как есть. Переплату зачтут автоматически (п. 6 ст.

26.12 Закона № 125-ФЗ). Рассчитывайте взносы, как и раньше, а платите в бюджет меньше, пока переплата не зачтется полностью.

Кто сдает 4-ФСС за 2021 год

Форма 4-ФСС содержит сведения о начисленных и уплаченных «несчастных» взносах на производстве. Ее сдают:

- ООО и АО;

- ИП с наемными работниками;

- адвокаты, нотариусы и иные частнопрактикующие лица, если они выплачивают гражданам вознаграждение, с которого уплачивают взносы в ФСС.

Если деятельности не было, и доход сотрудникам не платился, отчет все равно придется сдать, но с нулевыми показателями. То же самое касается и фирм с единственным учредителем-гендиректором. Подробнее с порядком и образцом заполнения нулевой 4-ФСС можно ознакомиться в этой статье.

ИП без работников 4-ФСС не сдают и не платят взносы в Соцтрах. Однако по своему желанию ИП может зарегистрироваться в ФСС, перечислять туда взносы, и тогда сможет получать пособия по временной нетрудоспособности, беременности и родам, по уходу за ребенком до 1,5 лет. При этом сдавать отчет 4-ФСС не нужно, так как он подается только по наемным работникам.

Форма отчетности для ФСС

Отчетность в Фонд социального страхования — это расчет по форме 4-ФСС, в котором фиксируется информация о взносах «на травматизм». Бланк отчета, а также правила его заполнения регламентированы Приказом ФСС от 26.09.2016 г. № 381.

Предполагалась, что в 2021 году форма бланка будет изменена в связи с тем, что именно с этого года по всей стране распространена система прямых выплат через ФСС. Но на данный момент никаких корректировок в отчет не внесено, а потому его нужно формировать на старом бланке.

Однако все же в 2021 году есть некоторые изменения, о чем ФСС указал в Письме от 09.03.2021 г. № 02-09-11/05-03-5777. В частности, с этого года не нужно заполнять:

- строчку 15 в таблице 2;

- таблицу 3.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Сроки сдачи расчета 4-ФСС

Сроки сдачи отчета по страхованию «на травматизм» содержатся в п. 1 ст. 24 Закона от 24.07.1998 г. № 125-ФЗ. Но в нормативно-правовом акте не указано, что делать, если срок приходится на выходной день или праздник. Однако есть Письмо Минэкономразвития от 16.09.2011 г. № 3346-19, в котором указано, что в этом случае срок продлевается до первого рабочего дня.

Срок сдачи электронного отчета 4-ФСС

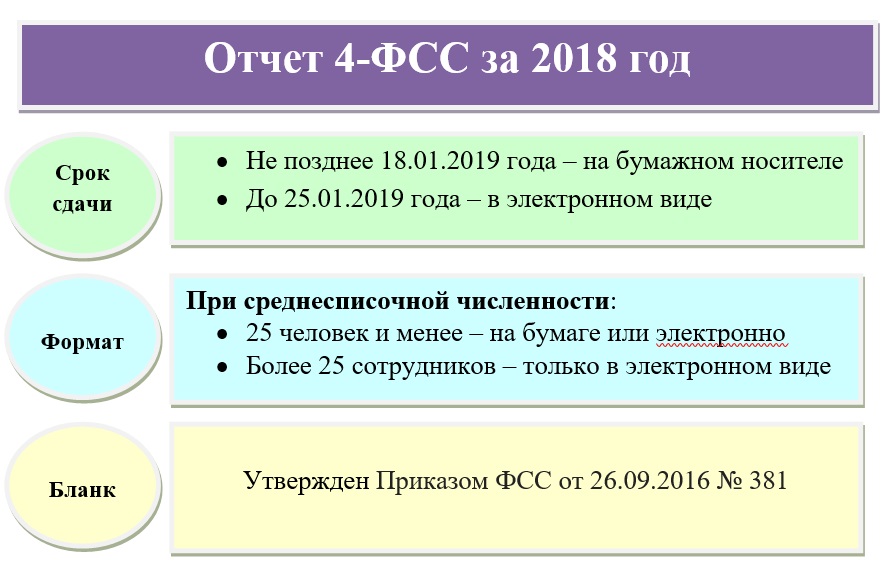

Если 4-ФСС подается в электронном формате, то направить его нужно в течение 25-ти дней по окончании отчетного квартала.

Электронный расчет подают работодатели при среднесписочной численности персонала от 26 человек. Кроме того, электронный документ направляют и вновь созданные организации (в т.ч. через реорганизацию) с численностью от 26 человек.

Срок сдачи бумажного отчета 4-ФСС

Если 4-ФСС подается в бумажном виде, то сдать его нужно в течение 20 дней по окончании отчетного квартала.

Бумажный расчет подают работодатели при среднесписочной численности персонала до 25 человек. Кроме того, бумажный документ направляют и вновь созданные организации (в т.ч. через реорганизацию) с численностью до 25 человек.

Общие сроки сдачи отчета 4-ФСС в 2021 году

При сдаче расчета 4-ФСС в 2021 году нужно ориентироваться на такие сроки:

Источник: zarabotchik.ru

4-ФСС за 4 квартал 2018 года: бланк, образец, пошаговая инструкция

4-ФСС за 2018 год представляется в Фонд соцстраха в установленные законодательством сроки. Кто сдает форму и в какие сроки это нужно сделать? Чем грозит несвоевременное представление отчета? Как правильно его заполнить? Пошаговое заполнение формы, а также ответы важные вопросы рассмотрим на примере.

Кто и в какие сроки сдает форму 4-ФСС за 2018 год

- ООО и АО;

- ИП с наемными работниками;

- частнопрактикующими лицами, выплачивающими вознаграждение гражданам, подлежащим обязательному соцстрахованию.

- ООО обязаны сдать нулевой расчет;

- ИП, зарегистрированные в качестве страхователей, сдают отчет с нулевыми показателями;

- ИП, без регистрации в ФСС и без работников, по травматизму не отчитываются.

Форма 4-ФСС утверждена Приказом ФСС от 26.09.2016 № 381. Она в 4-м квартале 2018 года не обновлялась. Скачать бланк 4-ФСС в удобном excel формате можно здесь.

Страхователи вправе представить расчет на бумаге или электронно, при условии, что среднесписочная численность персонала за прошлый год составила 25 человек и менее. Если же данный показатель был превышен, работодателю доступен только один вариант: электронный по телекоммуникационным каналам связи (ТКС).

- до 20 числа месяца, следующего за отчетным, – на бумажном носителе;

- до 25 числа – в электронном формате.

[stextbox ]Законодательством по «несчастным» взносам не предусмотрен перенос крайнего срока представления 4-ФСС на следующий ближайший рабочий день при его выпадении на нерабочую дату. В связи с чем рекомендуем отчитаться на бумаге заранее.[/stextbox]

Основные сведения о годовой 4-ФСС представлены на схеме:

Есть ли санкции за просрочку отчета

Если отчет представлен позже установленного срока, страхователя ждет штраф в 5% от неуплаченной величины взносов за последний квартал за каждый просроченный месяц (полный и не полный), но не более 30% от установленной суммы. Если же отчет не сдан, но страхвзносы уплачены или не начислялись, минимальный размер санкций составит 1 тыс. руб.

- Расчет представлен на бланке, отличающемся от установленного Приказом ФСС от 26.09.2016 № 381.

- Отчет сдает неуполномоченное лицо.

- Электронный файл отчета подписан недействительной усиленной цифровой подписью.

Алгоритм заполнения формы 4-ФСС за 4 квартал 2018 года

Форма 4-ФСС состоит из титульного листа и 6 таблиц. Однако не каждому работодателю следует заполнять их все. Часть из них оформляется лишь при наличии сведений.

| Лист формы 4-ФСС | Обязательно включать в отчет | Таблицы, заполняемые при наличии сведений |

| Титульный лист | + | |

| Таблица 1 – расчет базы по «несчастным» страхвзносам | + | |

| Таблица 1.1 – данные о работниках, направляемых в другую организацию (заемный труд) | + | |

| Таблица 2 – расчет по травматизму | + | |

| Таблица 3 – выплаченные пособия в связи с производственными несчастными случаями | + | |

| Таблица 4 – количество пострадавших при несчастном случае на производстве | + | |

| Таблица 5 – данные о спецоценке условий труда | + |

Рассмотрим пошаговый алгоритм заполнения формы 4-ФСС на примере небольшой компании.

Пример

В ООО Студия дизайна «Элит» трудится 4 человека. При заполнении годового отчета 4-ФСС бухгалтер выяснила, что ей необходимо оформить лишь обязательные к представлению листы, т. к. страховых случаев в 2018 году не было.

Оформление расчета бухгалтер начал с титульного листа. Рассмотрим особенности его заполнения.

Шаг 1 – заполняем титульный лист

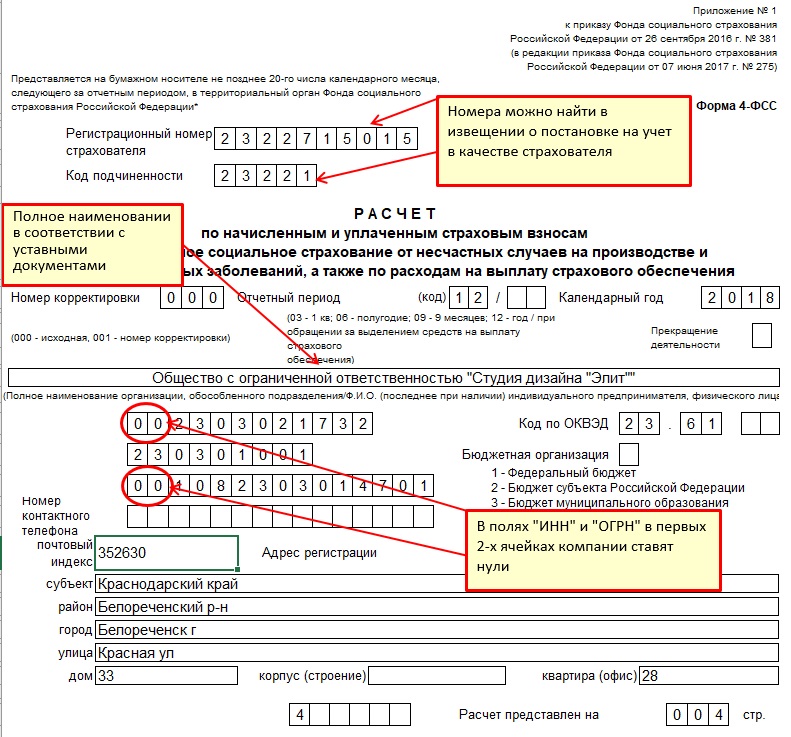

Титульник, как и в любом отчете, содержит в себе основные сведения о компании-страхователе:

- Регномер страхователя – 10-знаный номер, который присваивается работодателю Фондом соцстраха при постановке на учет.

- Код подчиненности – кодовое обозначение территориального фонда, где зарегистрирован работодатель, состоящее из 5 знаков.

- Номер корректировки – бухгалтер указал значение «000», т. к. это первичный расчет. Если в последующем потребуется представить корректировочные сведения, в данном поле бухгалтер зафиксирует порядковый номер уточненки: «001», «002» и т. д.

- Отчетный период – здесь бухгалтер заполнил первые две ячейки, указав значение «12», что соответствует отчету за год. Вторые две ячейки бухгалтер оставил пустыми, т. к. они заполняются при обращении страхователя за возмещением средств на выплату страхобеспечения.

- Календарный год – отчетный: 2018.

- Окошко о прекращении деятельности бухгалтер пропустил, т. к. оно заполняется при ликвидации страхователя.

- Полное наименование – здесь бухгалтер зафиксировал полное название фирмы-страхователя в соответствии с учредительными документами.

- ИНН/ОГРН – для ООО в первых двух ячейках проставляются нули, а далее идет идентификационный номер / регистрационный госномер согласно свидетельству о постановке на учет (о госрегистрации).

- КПП – заполняют только компании.

- ОКВЭД – указывают основной код вида деятельности хозсубъекта.

[stextbox ]На основании вида деятельности за 2018 год Соцстрах присвоит класс профриска и установит тариф «несчастных» взносов на 2019 год. Для этого необходимо не позднее 15.04.2019 года представить в территориальное отделение ФСС заявление о подтверждении основного вида деятельности. Если этого не сделать, Фонд вправе установить максимальный класс профриска, выбрав ОКВЭД из выписки из госреестра, соответствующий самому высокому тарифу. Напомним, максимальный тариф равен 8,5%. Минимальный – 0,2%.[/stextbox]

- В полях, относящихся к адресу регистрации, указывают подробный адрес страхователя.

- Поля о численности сотрудников – заполняются в соответствии с расчетами согласно требованиям Росстата.

Далее бухгалтер заполнил таблицу 1.

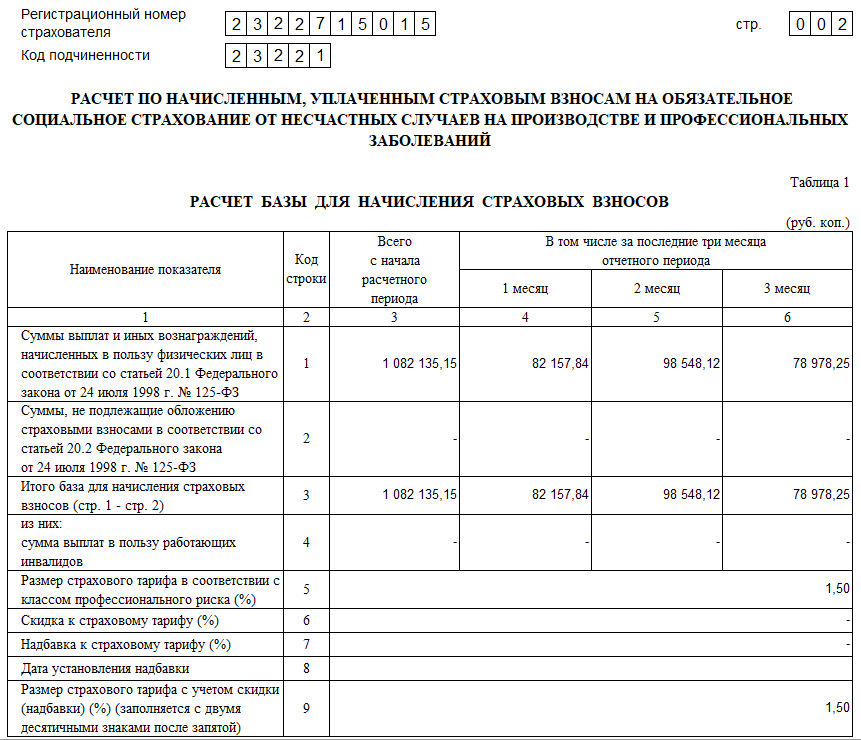

Шаг 2 – заполняем таблицу 1

Чтобы заполнить данную таблицу, бухгалтер сформировал оборотно-сальдовую ведомость по счету 70 «Взаиморасчеты с сотрудниками» и перенес кредитовые обороты в помесячной разбивке.

| Период | Кредитовый оборот сч. 70 (руб.) | Строка таблицы 1 |

| Октябрь 2018 | 82 157,84 | Стр. 1 гр. 4 |

| Ноябрь 2018 | 98 548,12 | Стр. 1 гр. 5 |

| Декабрь 2018 | 78 978,25 | Стр. 1 гр. 6 |

| Итого за 3 мес. | 259 684,21 |

[stextbox ]Взаиморасчеты с физлицами по договорам гражданско-правового характера, учитываемые на сч. 76 «Взаиморасчеты с контрагентами», следует учитывать в целях обложения «травматичными» взносами только в том случае, если такая обязанность зафиксирована в договоре.[/stextbox]

Итоговую сумму за квартал бухгалтер прибавил к величине зарплаты за 9 месяцев 2018 года и отобразил в стр. 1 гр. 3.

Эти же показатели бухгалтер перенес в стр. 3, т. к. сумм, не подлежащих обложению страхвзносами, в 2018 году не было, и стр. 2 осталась пустой.

В стр. 5 бухгалтер отобразил тариф страхвзносов, присвоенный фондом на 2018 год – 1,5%. Поскольку скидок и надбавок с трахтарифу не установлено, в стр. 5 и стр. 6 бухгалтер поставил прочерк.

Поскольку в 2018 году сотрудников не отправляли на работу в другие компании, таблицу 1.1 бухгалтер пропустил и перешел к заполнению таблицы 2. Рассмотрим нюансы ее оформления.

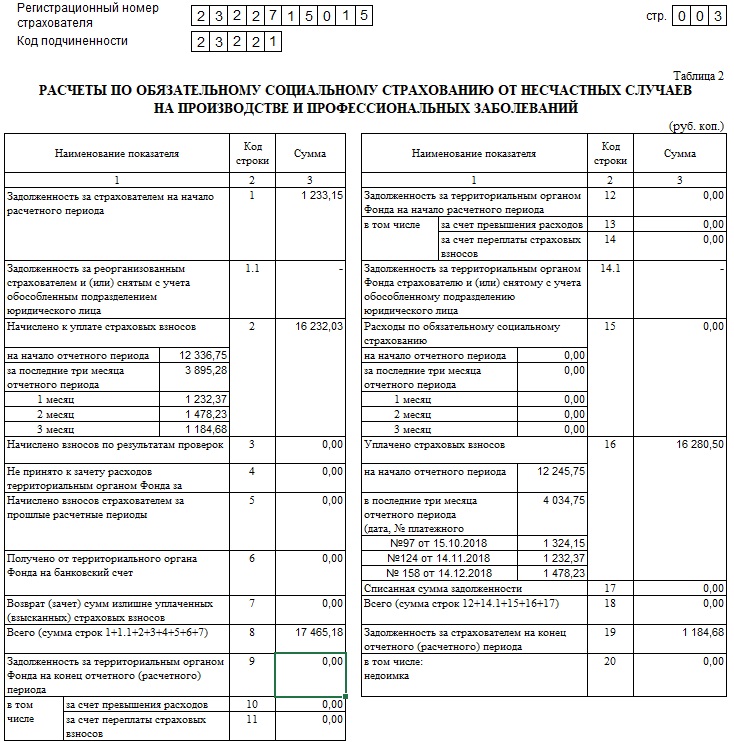

Шаг 3 – заполняем таблицу 2

- стр. 1 — задолженности страхователя по «несчастным» взносам на начало года;

- стр. 2 – сумме начисленных страхвзносов + в помесячной разбивке;

- стр. 3 – начисленных взносах по итогам проверок;

- стр. 4 – непринятых к зачету фондом затрат;

- стр. 5 — начисленных страхователем взносах за предыдущие периоды;

- стр. 6 – полученных суммах возмещения расходов;

- стр. 7 – возврате излишне уплаченных взносов;

- стр. 8 – общей сумме обязательств по стр. 1-7;

- стр. 9-11 – величине задолженности за ФСС на конец периода.

- стр. 12-14 – сумме долга за Фондом на начало года;

- стр. 15 – величине затрат на соцтрахование, в т. ч. в помесячной разбивке;

- стр. 16 – сумме уплаченных страхвзносов за год, в т. ч. в помесячной разбивке;

- стр. 17 – списанной задолженности;

- стр. 18 – общей сумме стр. 12-17;

- стр. 19-20 – сумме долга за страхователем на конец года.

Изучив сведения из таблицы 3 и 4, где фиксируется величина пособий выплачиваемых, в связи с несчастными случаями на производстве, а также в связи с профзаболеваниями, бухгалтер пришел к выводу, что данные таблицы заполнять не следует. Поэтому он перешел к заключительному шагу: заполнению таблицы 5.

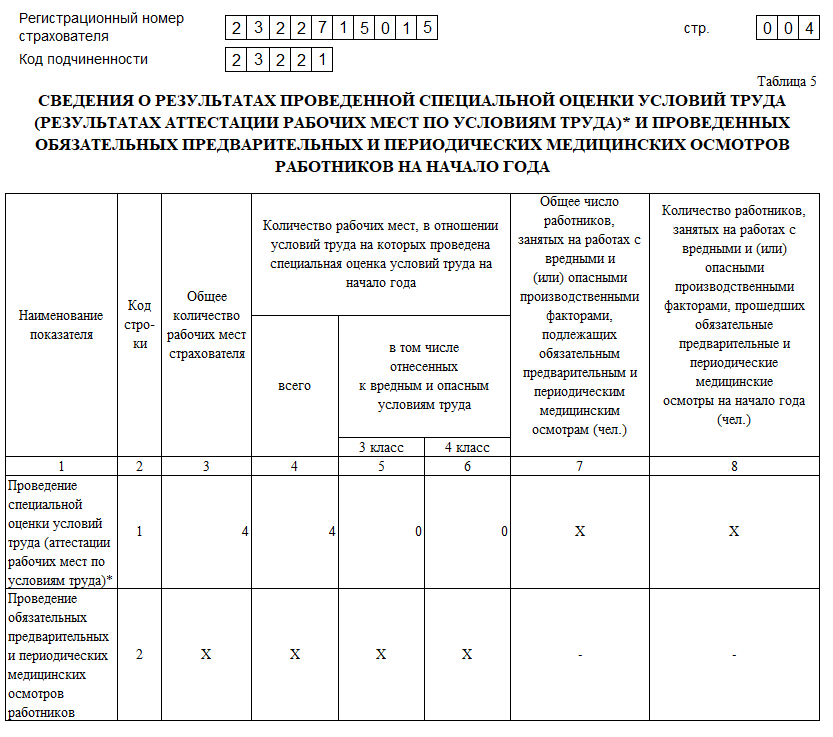

Шаг 4 – заполняем таблицу 5

- в стр. 1 фиксируется количество сотрудников, в отношении которых должна быть проведена и проведена фактически аттестация рабочих мест, а также количество сотрудников, рабочие места которых по результатам аттестации отнесены к 3 и 4 классу опасности;

- в стр. 2 — указываются сведения о сотрудниках, которые обязательно должны проходить медосмотр.

Поскольку все сотрудники прошли аттестацию, в гр. 3 и гр. 4 стр. 1 бухгалтер зафиксировал значение «4». В гр. 5 и гр.

6 он поставил прочерк, т. к. 3 или 4 класс опасности никому не был присвоен.

В стр. 2 бухгалтер тоже поставил прочерк, т. к. обязательные медосмотры никто из сотрудников не проходит.

Подведем итоги

Форма 4-ФСС представляется по итогам каждого квартала всеми работодателями в территориальный Фонд соцстраха не позднее 20 числа, следующего за отчетным месяцем, на бумаге и до 25 числа – в электронном виде. По итогам 4 квартала 2018 года необходимо представить отчет до 18.01.2019 на бумаге и до 25.01.2019 по ТКС. Поскольку 20.01.2019 выпадает на выходной день, рекомендуем не откладывать представление отчета на 21.01.2019, поскольку официальных разъяснений о возможности переноса крайнего срока нет.

В отчете 4-ФСС фиксируется сумма страхвзносов по травматизму, а также выплат, связанных с несчастными случаями на производстве. Расчет заполняется нарастающим итогом с начала года и в разбивке по месяцам.

Источник: blogkadrovika.livejournal.com

Заполняем расчет по новой форме 4-ФСС за первое полугодие 2022 в «1С:Бухгалтерии 8»

Расчет необходимо представить не позднее 20 июля 2022 года – на бумажном носителе, 25 июля 2022 года – в форме электронного документа.

Подготовка к составлению расчета

Общие сведения об организации

Для корректного заполнения расчета у организации должны быть указаны: наименование, в соответствии с учредительными документами, коды ИНН, КПП, ОГРН, ОКВЭД, регистрационный номер страхователя, код подчиненности, адрес регистрации и данные о руководителе организации. Необходимые сведения указываются в справочнике Организации.

Сведения о тарифе страховых взносов

Тариф взноса на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний устанавливается страхователю на каждый год территориальным органом ФСС РФ в зависимости от класса профессионального риска осуществляемой страхователем вида деятельности. Установленный размер тарифа вводится в поле Ставка взноса от несчастных случаев с указанием даты начала его применения в форме настроек налогов и отчетов. Причем размер ставки указывается с учетом скидки/надбавки, т. е. результирующая ставка, по которой должны исчисляться страховые взносы.

Учет доходов для целей начисления страховых взносов

Для корректного учета доходов, полученных физическими лицами, для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в расчете рекомендуется также проверить и при необходимости уточнить настройки видов начислений, с помощью которых в программе производятся начисления сотрудникам за отработанное и неотработанное время. Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с помощью видов начислений. Для каждого вида начисления в разделе Страховые взносы в поле Вид дохода должен быть указан вид дохода для целей исчисления страховых взносов.

При проведении документов, с помощью которых производятся начисления в пользу физических лиц, фиксируется соответствующий вид дохода для целей исчисления страховых взносов. Эти данные используются для определения базы для расчета страховых взносов и заполнения таблицы 1 расчета. Получить данные о формировании базы для начисления страховых взносов можно с помощью отчета Анализ взносов в фонды.

Начисление страховых взносов

Страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний исчисляются отдельно по каждому физическому лицу. Предельная величина базы для этих взносов законодательством не предусмотрена.

Расчет страховых взносов в программе производится с помощью документа Начисление зарплаты при выполнении процедуры заполнения документа. Также страховые взносы могут быть зарегистрированы и документом Операция учета взносов. Суммы начисленных страховых взносов по каждому физическому лицу отражаются в колонке Взносы документа Начисление зарплаты. При проведении документа фиксируются суммы начисленных взносов. При проведении документа фиксируются суммы исчисленных страховых взносов. На основании этих данных в расчете заполняются сведения о суммах страховых взносах в таблице 1.

Получить данные для анализа сумм начисленных страховых взносов можно с помощью отчета Анализ взносов в фонды. Проверить правильность расчета страховых взносов за определенный период можно с помощью отчета Проверка расчета взносов.

Начисление взносов с выплат в пользу инвалидов

Если в организации работают инвалиды I, II или III группы, в отношении выплат, которых страховые взносы на страхование от несчастных случаев и профессиональных заболеваний уплачиваются в размере 60% от страхового тарифа, то необходимо заполнить сведения об инвалидности в программе. В расчете по форме 4-ФСС сумма начислений в пользу физических лиц — инвалидов показывается отдельно в графе 4 таблицы 1. Также на титульном листе расчета автоматически подсчитывается численность работающих инвалидов.

Начисление взносов с выплат в пользу иностранцев

Взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний платятся за всех иностранных граждан независимо от их статуса. Статьей 20.2 Федерального закона от 24.07.1998 № 125-ФЗ не предусмотрено освобождение от обложения страховыми взносами выплат в пользу работников-иностранцев.

Данные о расходах на страхование

С 01.01.2021 ФСС РФ за счет средств обязательного социального страхования от несчастных случаев и профессиональных заболеваний напрямую выплачивает застрахованным лицам, обеспечение по данному страхованию в виде пособия по временной нетрудоспособности, назначаемого в связи с несчастным случаем на производстве, пособия по временной нетрудоспособности в связи с профессиональными заболеваниями, оплаты отпуска для санаторно-курортного лечения на весь период лечения и проезда к месту лечения и обратно. Расходы по этому виду социального страхования, произведенные работодателем, больше не засчитываются в счет уплаты страховых взносов на страхование от несчастных случаев и профессиональных заболеваний и соответственно в расчете по форме 4-ФСС не отражаются. Выплата прочих видов обеспечения по страхованию, предусмотренных Федеральным законом № 125-ФЗ, застрахованному лицу производится также страховщиком, т.е. ФСС РФ.

Данные об уплаченных страховых взносах

Страхователи обязаны уплачивать обязательные платежи по страховым взносам в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж по страховым взносам. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Сумма страховых взносов, подлежащая перечислению в ФСС РФ, определяется в рублях и копейках. При заполнении новой формы расчета по форме 4-ФСС за полугодие 2022 года данные о перечисленных страховых взносах не отражаются.

Составление расчета

В программе для составления расчета по форме 4-ФСС предназначен регламентированный отчет 4-ФСС. Для составления отчета необходимо в рабочем месте 1С-Отчетность ввести команду для создания нового экземпляра отчета по кнопке Создать. В стартовой форме укажите организацию, для которой составляется отчет и период, за который составляется отчет. Далее нажмите на кнопку Создать.

В результате на экран выводится форма нового экземпляра отчета для составления расчета по форме 4-ФСС. Для автоматического заполнения отчета по данным информационной базы нажмите на кнопку Заполнить.

Представление расчета

Настройка состава расчета

По умолчанию в форме отчета показываются все разделы и таблицы. Если отдельные таблицы в соответствии с Порядком не заполняются и не представляются, то для них можно установить режим, при котором они не будут отображаться в форме регламентированного отчета, и не будут выводиться на печать. Для этого, нажмите на кнопку Еще, расположенной в верхней командной панели формы отчета, и выберите пункт Настройка. В форме Настройки отчета на закладке Свойства разделов необходимо снять флажки Показывать и Печатать для этих таблиц.

Проверка расчета

После подготовки отчета 4-ФСС его следует записать. Перед передачей в ФСС РФ рекомендуется проверить расчет на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка — Проверить контрольные соотношения. После нажатия кнопки выводится результат проверки контрольных соотношений показателей.

При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей, которые проверены в отчете 4-ФСС. При нажатии на необходимое соотношение показателей, в графе Расшифровка соотношений показателей, выводится расшифровка, в которой показывается: от куда взялись эти цифры, как они сложились и т.д. А при нажатии в самой расшифровке на определенный показатель, программа автоматически показывает на этот показатель в самой форме отчета. Кроме того, проверять контрольные соотношения можно при печати и выгрузке, если в настройке отчета установить флажок Проверять соотношения показателей при печати и выгрузке.

Печать расчета

При необходимости сформировать печатную форму расчета можно по кнопке Печать, расположенной в верхней командной панели формы отчета. При этом программа выводит форму отчета на экран для предварительного просмотра и дополнительного редактирования, сформированных для печати листов. Далее для печати расчета нажмите на кнопку Печать. Кроме того, из данной формы отчета можно сохранить отредактированный расчет в виде файлов в указанный каталог в формате PDF-документа, Microsoft Excel или в формате табличных документов нажав на кнопку Сохранить. Имя файлу программа присваивает автоматически.

Выгрузка расчета в электронном виде

В регламентированном отчете 4-ФСС предусмотрена также возможность выгрузки расчета в электронном виде, в формате, утвержденном ФСС РФ. Если отчет должен быть выгружен во внешний файл, то в форме отчета поддерживается функция выгрузки, причем рекомендуется сначала проверить выгрузку на правильность оформления отчета по кнопке Проверка — Проверить выгрузку.

После нажатия этой кнопки будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена. В этом случае следует исправить обнаруженные ошибки и повторить выгрузку.

Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран. Для выгрузки расчета для последующей передачи через уполномоченного оператора необходимо ввести команду Выгрузить и указать в появившемся окне каталог, куда следует сохранить файл расчета. Имена файлам программа присваивает автоматически.

Отправка расчета на портал ФСС РФ

В программах 1С, содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы, без промежуточной выгрузки в файл электронного представления и использования сторонних программ выполнить все действия по представлению расчета по форме 4-ФСС в электронном виде с ЭЦП. Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения отчета. Для этого нажмите на кнопку Проверка — Проверить в интернете. Для отправки расчета необходимо нажать на кнопку Отправить.

Источник: spark.ru