Здравствуйте, в этой статье мы постараемся ответить на вопрос: «4 фсс изменения в 2023 году». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

С 1 января 2023 года к пилотному проекту «Прямые выплаты» присоединится еще 8 регионов, сейчас в нем участвует уже 77 субъектов. Участники пилотного проекта заполняют 4-ФСС по особым правилам. Для этого важно, когда регион страхователя присоединился к «Прямым выплатам».

Итак, все требования к заполнению бланка расчета содержит Прил. № 2 к Приказу ФСС РФ № 381 от 26.09.2016 (ред. от 07.06.2017). Их нужно соблюдать при занесении сведений в бланк расчета, заполняемого вручную, на бумаге, а также при оформлении ее электронного варианта.

Как осуществить нужные изменения эффективно и в нужные сроки, а заодно упростить работу кадровой службы?

Заполнение таблицы 5 формы 4-ФСС

Бумажный отчет сдают до 20-го числа месяца, следующего за отчетным периодом, а электронный — до 25-го числа. Эти требования не изменились.

Формируем и отправляем отчет 4-ФСС

Ежеквартально подавать в соцстрах форму 4-ФСС обязаны все организации, а также предприниматели, кроме ИП без работников, не зарегистрированных в Фонде соцстраха в качестве страхователей.

Когда будет сдан отчет 4-ФСС 1 квартала 2023 г, возникнет закономерный вопрос: будут ли еще изменения в форме, а, вероятно, и в сроках сдачи документации. К тому же сотрудник может самостоятельно отследить весь процесс по своему листу нетрудоспособности с момента выдачи и до его выплаты.

ОТЧЕТ 4-ФСС НУЖНО СДАВАТЬ ПО НОВОЙ ФОРМЕ

Форму 4-ФСС упростили, исключив из нее таблицы, в которых страхователи приводили сведения о произведенных расходах за счет страховых взносов. Кроме того, изменятся:

- таблица 1 «Расчет сумм страховых взносов» — добавлена строка «Исчислено страховых взносов» вместо строки «Дата установления надбавки»;

- таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и с соответствующими расходами исключат;

- новая таблица 1.1 с расшифровкой сведений об облагаемой базе и исчисленных взносах для организаций с выделенными самостоятельными классификационными единицами;

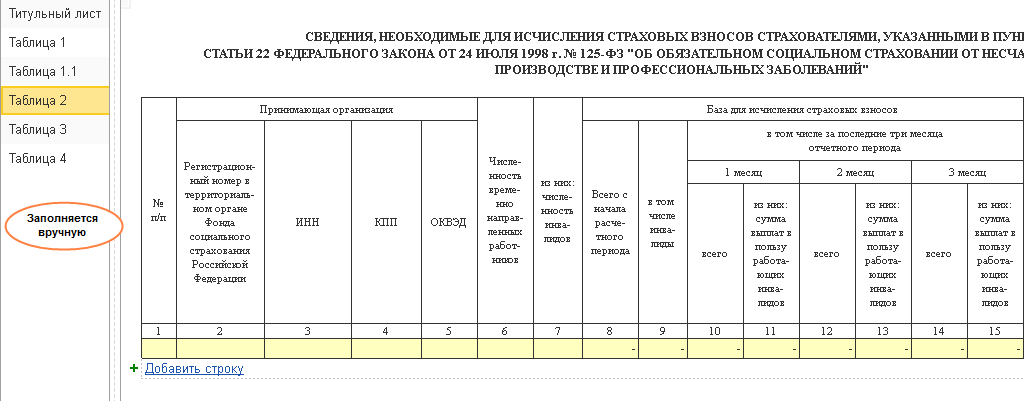

- таблица сведений для расчета взносов (таблица 2 вместо таблицы 1.1) для страхователей, которые предоставляют персонал в аутсорсинг.

Например, если получатель пособия по временной нетрудоспособности приступил к работе в районах Крайнего Севера и приравненных к ним местностях до 2007 г., или если на момент оформления больничного он имеет группу инвалидности.

С 2023 года отменили зачётную систему ФСС, при которой работодатели сами выплачивали пособия и уменьшали на них начисленные страховые взносы.

Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

В 2023 году работодатели будут сдавать отчет 4-ФСС по новой форме

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Теперь по всей России соцстрах перечисляет почти все пособия сразу на счета застрахованных. Работодатели обязаны только вовремя передавать в ФСС информацию для назначения и выплаты пособий.

Эти таблицы не входят в список обязательных. Они заполняются теми работодателями, которые в отчетном периоде расходовали средства ФСС, а именно:

- выплачивали пособия по несчастным случаям и травмам;

- оплачивали лечение работников вредных производств в санаториях;

- финансировали предупредительные мероприятия по охране труда;

- закупали средства индивидуальной защиты.

Если плательщик применяет общий тариф 22%, то с превышения рассчитывает взносы по ставке 10%. Если пониженный, то при достижении лимита не начисляет взносы до конца года.

В случае стандартной реализации внедрения SAP достаточно включить настройку, настроить инфо-типы и создать виды оплат на основе модельных данных, настроить отчетность, протестировать и провести обучение.

Размер ставки по страховым взносам на 2023 год варьируется в зависимости от:

- статуса плательщика (организация, ИП, субъект МСП);

- вида деятельности (льготный или нет);

- категории лица, получающего доход (иностранный гражданин или россиянин);

- суммы доходов, выплаченных застрахованному лицу.

Кто присоединяется с июля отчетного года, в форме за 9 месяцев не заполняют графу 1 строки 15 таблицы 2 по строкам 1 месяц, 2 месяц, 3 месяц. В таблице 3 отражают данные по расходам за счет ФСС, которые произведены на 1 июля года вступления в пилотный прект. Начиная с I квартала следующего года, таблицу 3 не сдают.

Размер ставки по страховым взносам на 2023 год варьируется в зависимости от:

- статуса плательщика (организация, ИП, субъект МСП);

- вида деятельности (льготный или нет);

- категории лица, получающего доход (иностранный гражданин или россиянин);

- суммы доходов, выплаченных застрахованному лицу.

Если ФСС на 1 июля не принял расходы на выплату пособий на травматизм, уменьшите ранее отраженные показатели по строке 15 в графе 1 и графе 3 таблицы 2. Не принятые расходы внесите в таблицу 3.

Следует помнить, что электронный отчет должны сдавать те страхователи, у которых среднесписочная годовая численность персонала превышает установленный лимит в 25 чел. При этом данные учитывают только за прошедший год.

Поэтому скачать отчет в ФСС 1 кв 2023 года с гарантией отсутствия ошибок получится в момент, когда наступает пора сдавать документацию на проверку.

Когда оба эти условия не выполняются, уже головной офис вносит в 4-ФСС выплаты и начисленные на них взносы по таким обособленным подразделениям.

Расчет заполняется по взносам на травматизм. Следует заметить, что их уплачивают наниматели за своих работников только в определенных ситуациях. Во-первых, если необходимость уплаты оговорена трудовым соглашением. Во-вторых, когда речь идет о гражданах, с которыми заключен трудовой договор либо ГПД, а также в ситуациях, когда данные лица привлечены к работе по судебному решению.

Никакого спама, только анонсы новых статей, интересных малому бизнесу. Мы пишем о регистрации, налогообложении и управлении частным бизнесом.

Начиная с отчётности за 1 квартал 2023 года отчитываться в соцстрах по взносам на травматизм нужно по обновлённой форме 4-ФСС. Расскажем о сроках сдачи бумажного и электронного отчёта, о штрафах за его несдачу и приведём образец заполненного бланка.

Попробуйте сервис «Что делать 1С»

Отчет 4-ФСС — это документ, в котором указывают суммы начисленных и уплаченных взносов по травматизму и профзаболеваниям. Данные сведения нужны для контроля взносов, перечисленных в фонды социального страхования. Типовой бланк отчета 4-ФСС, введенный еще в 2016 г., менялся не один раз. По большей части привносимые в него изменения связаны с передачей полномочий по администрированию страховых взносов ФНС РФ.

С 1 января 2023 года действуют новые лимиты, утверждённые Постановлением Правительства РФ № 1935 от 26.11.2020. Их устанавливают только для взносов на обязательное социальное и пенсионное страхование. Для страховых взносов от несчастных случаев и на обязательное медстрахование предельных баз нет.

Предпринимателям на патенте с 2023 года разрешили вычитать страховые взносы за себя и работников из стоимости патента. Вычет действует по аналогии с УСН 6% и отменённым ЕНВД. ИП без работников могут уменьшить стоимость патента на сумму уплаченных взносов вплоть до 100%, ИП с работниками — максимум до 50%.

Изменения, привнесенные в форму 4-ФСС с 2023 г.

Организация удерживает алименты, в том числе, с доходов в виде пособия по временной нетрудоспособности. Однако, с 2023 года эти пособия выплачиваются непосредственно ФСС.

Нижняя часть титульного листа предназначена для подтверждения подписывающим лицом полноты и достоверности указанных в расчете сведений. Правила заполнения этой части таковы:

- В первую очередь указывается код статуса подписывающего лица — страхователь, его представитель или правопреемник.

- Следующие поля заполняются в зависимости от того, кто подписывает расчет:

- ФИО руководителя страхователя;

- ФИО индивидуального предпринимателя;

- ФИО представителя страхователя — физического лица;

- наименование представители — юридического лица.

- Если подпись ставит представитель, в следующем ниже поле указываются реквизиты документа, которым он на это уполномочен.

ЭЛН и 82% медицинских организаций подключено к системе ЭЛН. Только за март нынешнего года выдано 2,6 млн.

Строки правой части таблицы заполняются так:

- Строка 12 — сума задолженности ФСС на начало периода, в том числе:

- строка 13 — за счет превышения расходов;

- строка 14 — за счет переплаты.

- Строка 14.1 — сумма долга ФСС перед страхователем-правопреемником или головной организацией по закрытому обособленному подразделению.

- Строка 15 — общая сумма расходов по соцстрахованию (графа 3), в том числе на начало периода и за каждый из трех последних месяцев (графа 1)

- Строка 16 — суммы уплаченных взносов:

- на начало периода;

- за каждый из трех последних месяцев (в графе 1 указываются реквизиты платежного поручения).

- Строка 17 — суммы списанной задолженности, если применимо.

- Строка 18 — сумма строк 12, 14.1 — 17.

- Строка 19 — сумма числящейся за страхователем задолженности на конец месяца.

- Строка 20 — сумма недоимки в составе суммы из строки 19.

Так как тарифы различны для каждой категории льготников, сведем применяемые по страховым взносам в 2023 году ставки в единую таблицу.

В форму расчёта добавили таблицу, в которую работодатели должны будут вносить самостоятельные классификационные единицы, если такие имеются. Всем работодателям заполнять и представлять эту таблицу не обязательно. Она формируется только при наличии соответствующих сведений.

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения. Типовой бланк отчета 4-ФСС, введенный еще в 2023 г., менялся не один раз. По большей части привносимые в него изменения связаны с передачей полномочий по администрированию страховых взносов ФНС РФ. На 2023 г. применяется форма бланка, которая утверждена с изменениями, установленными Приказом ФСС РФ № 275с 07.06.2017.

Обзор новой формы 4-ФСС, применяемой с 2023 года

Ежеквартальный расчет по начисленным и уплаченным страховым взносам по форме 4-ФСС значительно уменьшился в объеме. Фактически в нем сохранился только раздел 2 старого бланка, посвященный взносам на травматизм, которые остались в ведении ФСС.

Таким образом, новую форму 4-ФСС упростили: были исключены таблицы № 2 и 3, которые содержат данные о расходах страхователя.

Форма 4-ФСС за 1 квартал 2023 года

При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров работников по состоянию на начало года, учитывая, что согласно пункту 15 Порядка частота проведения периодических медицинских осмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ.

Таким образом, в обновленной форме остались только разделы, по которым записывают сведения о взносах «на травматизм». Все остальное из нее исключили. На сайте собраны лучшие и новые бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, ведение ИП, каталог франшиз от представителей, образцы шаблонов документов, бланков и форм за 2018-2019 год.

Источник: pravo-invalida.ru

Что изменится в отчётности с 2023 года

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Что изменится в отчётности с 2023 года». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Сдавать отчет о трудовой деятельности должны все работодатели, вне зависимости от величины штата. Даже если у вас трудится всего 1 специалист, отчет придется сдавать, так как на его основе формируются, например, записи в электронных трудовых книжках.

Ответственность за ошибки в ЕФС-1

Ответственность работодателей за нарушение правил сдачи отчетности по персонифицированному учету указана в Законе от 01.04.1996 г. № 27-ФЗ, а именно:

- штраф 500 руб. по каждому застрахованному лицу (исключение — информация о трудовой деятельности) — за несдачу или несвоевременную сдачу, за неполные или ошибочные сведения;

- штраф 1 000 руб. — за нарушение порядка подачи в виде электронных документов.

При нарушениях в разделе 2 штрафы аналогичные, как и по отчету 4-ФСС. Несдача информации — штраф 5% от суммы, начисленной за последние три месяца, но не больше 30% и не меньше 1 000 руб. (ст. 26.30 Закона от 24.07.1998 г. № 125-ФЗ).

С 2023 года в Закон от 01.04.1996 г. № 27-ФЗ внесут корректировки на основании Закона от 14.07.2022 г. в части применения штрафов. Работодатель сможет их избежать, когда:

- сдаст уточненный отчет в течение 5-ти рабочих дней после получения уведомления об ошибках или несоответствиях;

- исправит ошибку до того, как поступит такое уведомление, то есть до ее обнаружения специалистами фонда.

Форму сдают, если за отчетный период:

- происходили кадровые изменения;

- в штат нанимали новых сотрудников;

- были увольнения или переводы на другую работу;

- сотрудники получали новые профессии или повышали квалификацию;

- суд лишил кого-то из сотрудников права занимать определенные должности;

- работники не подали заявление о выборе формата трудовой (электронная или бумажная);

- изменилось название компании.

Нулевой 4-ФСС, и зачем его сдают?

Нулевой отчет 4-ФСС относится к одному из видов страховой бухгалтерской отчетности. Он касается конкретного предприятия, если в течение отчетного периода организация не вела деятельность и не было выплат в пользу застрахованных лиц и начисленных сумм страховых взносов. Нулевая 4-ФСС – это одна и та же форма, что и 4-ФСС, только без данных по выплатам.

Организация, ИП, а также адвокаты, нотариусы и другие частнопрактикующие лица, обязаны ежеквартально оформлять отчет и сдавать его в установленные сроки в соответствии с требованиями законодательства, даже при отсутствии персонала. Сдавать расчет по форме 4-ФСС должны все работодатели, которые начисляют вознаграждения по трудовым и гражданско-правовым договорам. Кроме того, расчет обязаны сдать и граждане, которые нанимают официальных помощников по трудовым договорам.

Ситуаций отсутствия данных по этому отчету существует множество, например:

- запущенный процесс ликвидации предприятия;

- реорганизация экономического субъекта;

- новая компания не начала работу, и зарплаты отсутствуют и т. д.

Иностранные работники

С 2023 года придется уплачивать единый тариф страховых взносов, в том числе в ФОМС России, с заработной платы по трудовым договорам и вознаграждений по договорам ГПХ постоянно проживающим на территории РФ высококвалифицированным специалистам и временно пребывающим иностранным гражданам. Сейчас же, напомним, взносы на обязательное медицинское страхование за иностранных сотрудников работодатели не платят.

Данное изменение позволит иностранным гражданам получать медицинскую помощь по ОМС, но только через три года. К тому же в связи с изменениями работодатели больше не будут обязаны требовать представления полиса ДМС и указывать его реквизиты в трудовом договоре.

Как сдавать отчет по форме 7-травматизм в 2023 году

Отчет сдают работодатели, даже в том случае, если несчастных случаев и профзаболеваний зарегистрировано не было.

Отчет № 7-травматизм сдают юридические лица (кроме микропредприятий), исключая тех, у кого в ОКВЭД указаны виды:

- финансовой и страховой деятельности;

- деятельности по операциям с недвижимым имуществом;

- государственного управления;

- обеспечения военной безопасности;

- социального обеспечения;

- образования;

- деятельности домашних хозяйств как работодателей, недифференцированной деятельности частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления, деятельности экстерриториальных организаций и органов.

При отсутствии случаев производственного травматизма и профессиональных заболеваний в отчетном году заполняются строки 17-25.

Срок сдачи. Сведения о травматизме на производстве и профессиональных заболеваниях нужно подать с 20 февраля по 1 марта 2023 года.

Форма сдачи отчета. Отчет № 7-травматизм сдают по форме, приведенной в приложении № 1 к приказу Росстата от 1 июля 2022 года № 485. Учтите, что затраты на мероприятия по охране труда заполняют по данным бухгалтерской отчетности, то есть показывают фактические суммы расходов организации без НДС за отчетный год. Поэтому попросите бухгалтера рядом с цифрой расходов карандашом указать данные без учета НДС.

Таблица: сроки сдачи отчетности за 4 квартал 2022 года в 2023 году

Срок сдачи отчетности

Декабрь 2022 год

Декабрь 2022 год

IV квартал 2022 год

IV квартал 2022 год

Декларация по НДС

IV квартал 2022 год

27 февраля 2023

Декларация по налогу на прибыль

Декларация по ЕСХН

Декларация по налогу на имущество

Декларация по УСН (сдает юридическое лицо)

Декларация по УСН (сдает индивидуальный предприниматель)

Когда сдавать «нулевку» необязательно

Сдавать 4-ФСС необходимо и индивидуальным предпринимателям, которые являются работодателями и зарегистрировались в фонде. Если у ИП есть работники, то ему необходимо отчитываться. Предприниматели, у которых нет сотрудников, вправе не сдавать отчетность в Соцстрах. Они не выплачивают зарплату и не отчитываются по страховым взносам.

Если на момент сдачи отчета по форме 4-ФСС за 4 квартал 2022 года ИП не был зарегистрирован по месту учета в качестве страхователя, то отчитываться в Соцстрах ему не надо. Обязанность по отчетности возникает только после регистрации работодателя в Фонде социального страхования как страхователя и присвоения регистрационного номера.

Повторим еще раз: если сотрудники есть, но начислений в отчетном периоде нет, то ИП сдают нулевой расчет. И хотя предприниматели не несут административную ответственность за несдачу «нулевки» по ст. 15.33 КоАП РФ, им начислят штраф по 125-ФЗ.

«Для работодателей упростится процедура уплаты страховых взносов»

Что изменится для работодателей – предприятий и организаций в 2023 году?

От объединения фондов мы ожидаем снижения административной нагрузки на работодателей в связи с упрощением процедуры уплаты страховых взносов. Это в первую очередь введение единого тарифа.

Если сейчас работодатели формируют отдельные расчеты и платежи по каждому виду социального страхования и предоставляют отчетность как в ПФР, так и в ФСС, то теперь работодателям достаточно будет сформировать один расчет и направить один платеж. А далее в установленной пропорции федеральное казначейство самостоятельно распределит платеж по разным видам страхования, чтобы работодатели не тратили на это усилий и времени.

С той же целью экономии времени и упрощения документооборота работодателей вводится единая форма отчетности. Безусловно, это снизит риск бухгалтерских ошибок и, следовательно, штрафов. Кроме перечисленного появится одна общая дата представления информации о работниках, что сделает порядок отчетности проще. Также будет отменена ежемесячная отчетность в ПФР о застрахованных лицах (по форме СЗВ-М), вместо нее работодатели будут передавать в налоговые органы данные о заработке сотрудников.

Каков будет размер единого тарифа страховых взносов для работодателя?

Тариф страховых взносов для основной категории плательщиков, как и сейчас, составит 30% в пределах базы и 15,1% сверх базы. Действующие льготные категории плательщиков будут объединены в несколько групп со следующими тарифами страховых взносов: 15% с выплат выше минимального размера оплаты труда – для малого и среднего бизнеса, резидентов Сколково.

Тариф в 7,6% будет действовать для ИТ-компаний, НКО, благотворительных фондов, организаций-мультипликаторов, резидентов особых экономических зон и территорий опережающего развития, а также организаций, уплачивающих взносы за деятельность студентов-очников высших учебных заведений в студенческих отрядах. Тариф в ноль процентов будет действовать для экипажей судов, зарегистрированных в Российском международном реестре судов, организаций и индивидуальных предпринимателей, применяющих специальный налоговый режим «Автоматизированная упрощенная система налогообложения».

В результате этих изменений существенную поддержку получат НКО и благотворительные фонды, для них тариф уплаты страховых взносов снизится с 20% до 7,6%. Таким образом, все действующие льготные режимы не только сохранятся, но и расширятся, а отдельные льготные категории получат дополнительные преимущества в результате оптимизации тарифов страховых взносов.

Что нового в бланке 4-ФСС

Самое заметное изменение – из формы исчезла таблица, в которой раньше отражались детали расчета с фондом (Таблица 2 на старом бланке). Также больше нет Таблиц 3 и 4 в их прежнем виде — они не подлежали заполнению еще с 2021 года.

При формировании отчета все страхователи должны заполнять всего 3 страницы: титульный лист, Таблицу 1 и Таблицу 4. Остальные таблицы заполняются при наличии данных:

- Таблица 1.1 заполняется теми организациями, чьи структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ).

- Таблица 2 заполняется компаниями и ИП, которые временно направляют своих работников по договору о предоставлении персонала к другим работодателям.

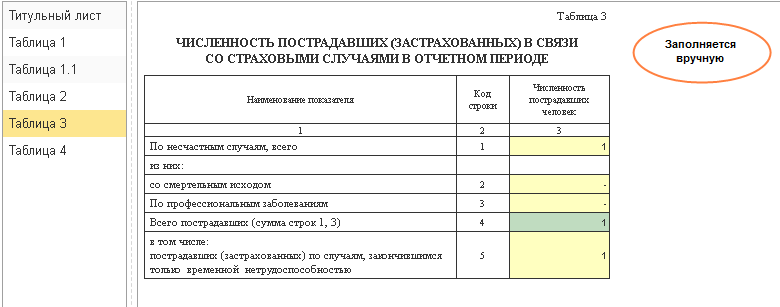

- Таблица 3 предназначена для тех предприятий, на которых в отчётном периоде были страховые случаи – в ней отражается численность пострадавших.

Порядок заполнения расчета за Ⅳ квартал

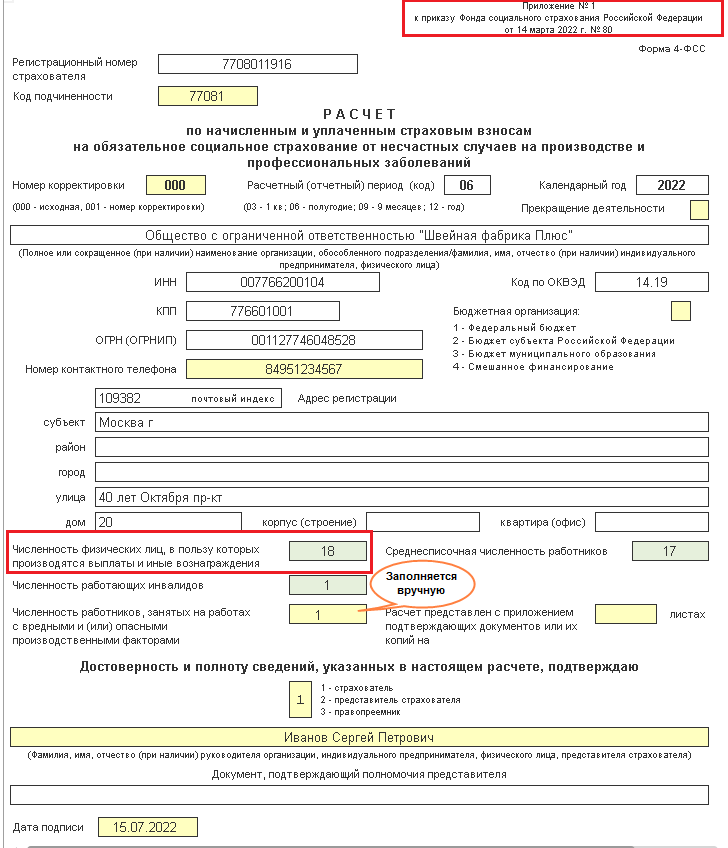

Для заполнении расчета нужно руководствоваться порядком, который приведен в приложении №2 приказа ФСС РФ приказа ФСС от 14.03.2022 № 80. При заполнении бумажного варианта расчета необходимо использовать ручку синего или черного цвета, используя печатные буквы. Можно заполнять форму на компьютере.

На каждой странице страхователю необходимо указать свой регистрационный номер и код подчиненности, Эти данные указаны в уведомлении, выдаваемом при регистрации страхователя фонде социального страхования. Подпись страхователя и дата подписания документа указывается внизу страницы.

На титульном листе указывается номер корректировки «000», если форма за квартал сдается первый раз. В дальнейшем, если сдается уточненный расчет, то ставится «001», последующие уточнении этого же отчета – «002» и т.д. Уточненный расчет подлежит сдаче по той форме отчетности, которая действовала в тот период, за который выявлены ошибки.

Отчетными периодами признается первый квартал, полугодие, и девять месяцев календарного года, которые соответственно обозначаются «03», «06» и «09». Расчетным периодом признается календарный год, который обозначается цифрой «12».

Страницы формы надо пронумеровать и их количество, а также и число страниц приложений (при наличии) указываются на титульном листе.

Денежные суммы в расчете округлению не подлежат, т.е. указываются в рублях и копейках. Если показатель является нулевой, то в соответствующей графе ставится прочерк.

Как заполнять, если деятельность приостановлена

Компании приостанавливают ведение деятельности нечасто. В большинстве случаев такая ситуация возникает у некоммерческих организаций, бюджетников «замораживают» намного реже.

Если деятельность субъекта приостановлена, облагаемых начислений в пользу наемных работников нет, то необходимо сдавать нулевой 4-ФСС. Даже если в расчетном периоде не было ни одного начисления в пользу штатных работников (к примеру, в некоммерческой организации не было выплат в течение всего 2022 года), то отчет все равно предоставьте вовремя.

Никаких исключений чиновники не предусмотрели, юрлица сдают нулевой отчет 4-ФСС в обязательном порядке, даже если нет сотрудников и начислений. А вот ИП без работников вправе не отчитываться в Соцстрах. За несданную «нулевку» выпишут штраф. Чтобы не допустить применения санкций, придется заполнить титульный лист расчета и таблицы 1 и 4.

Периодичность и сроки сдачи нулевки в 2022 году.

Согласно закону о страховании от несчастных случаев, страхователи обязаны ежеквартально представлять территориальному органу соцстраха по месту их регистрации расчет по начисленным и уплаченным страховым взносам.

Отчет 4-ФСС заполняется нарастающим итогом с начала года, поэтому нулевым он будет считаться, когда любые начисления по зарплате и по взносам отсутствовали с 1 января и до окончания отчетного периода.

Нулевой, как и полный отчет, может быть сдан как на бумаге, так и в электронном виде. Однако, на бумаге есть ограничения: в конце 2021 года было принято решение о том, что страхователи, у которых численность работающих физических лиц за предшествующий расчетный период превышает 10 человек, обязаны предоставить расчет в электронной форме с усиленной квалифицированной электронной подписью.

Сроки сдачи бумажного и электронного отчета разнятся. На бумажном носителе расчет сдается не позднее 20-го числа месяца, следующего за отчетным периодом. В электронной форме — не позже 25-го числа месяца, следующего за отчетным кварталом.

Дедлайны срока сдачи для 4-ФСС на бумаге в 2022 году.

Источник: fishcatcher.ru

Новая форма расчета 4-ФСС за полугодие 2022 года

Основное отличие новой формы от действующей состоит в том, что в новой форме отсутствуют графы, строки и таблицы, в которых отражаются расходы на выплату пособий по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Титульный лист новой формы 4–ФСС 2022

- добавлено новое поле — Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения.

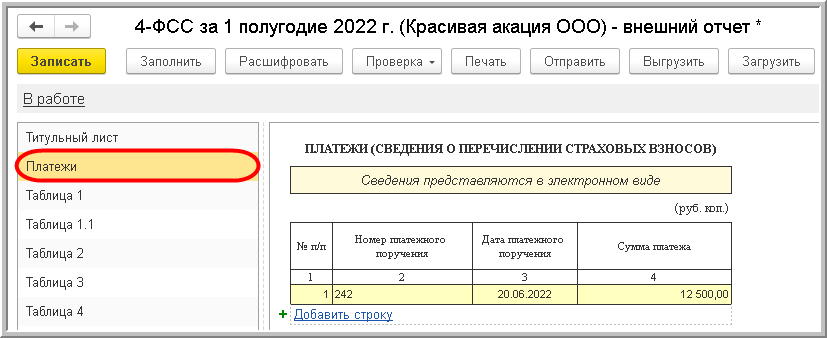

Новым форматом предусмотрена выгрузка данных по платежам.

Для соответствия формату электронного представления в программы 1С добавлен дополнительный раздел – таблица по платежам.

Планируется автозаполнение таблицы.

Обратите внимание, это не обязательный раздел для выгрузки и отправки в ФСС, данные таблицы по платежам представляются только в электронном виде!

Раздел можно заполнить и отправить в ФСС, а можно и не заполнять и, соответственно, данные раздела не будут отправлены.

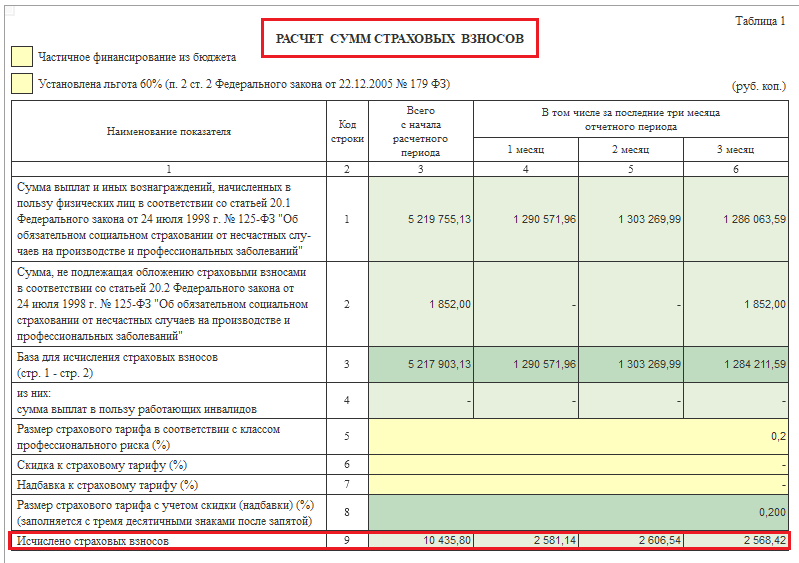

В Таблицу 1 нового расчета 4-ФСС в 2022 году нужно внести:

а) базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода;

б) размер страхового тарифа с учетом скидки или надбавки;

в) суммы исчисленных страховых взносов с начала расчетного периода, а также отдельно за первый, второй и третий месяцы отчетного периода.

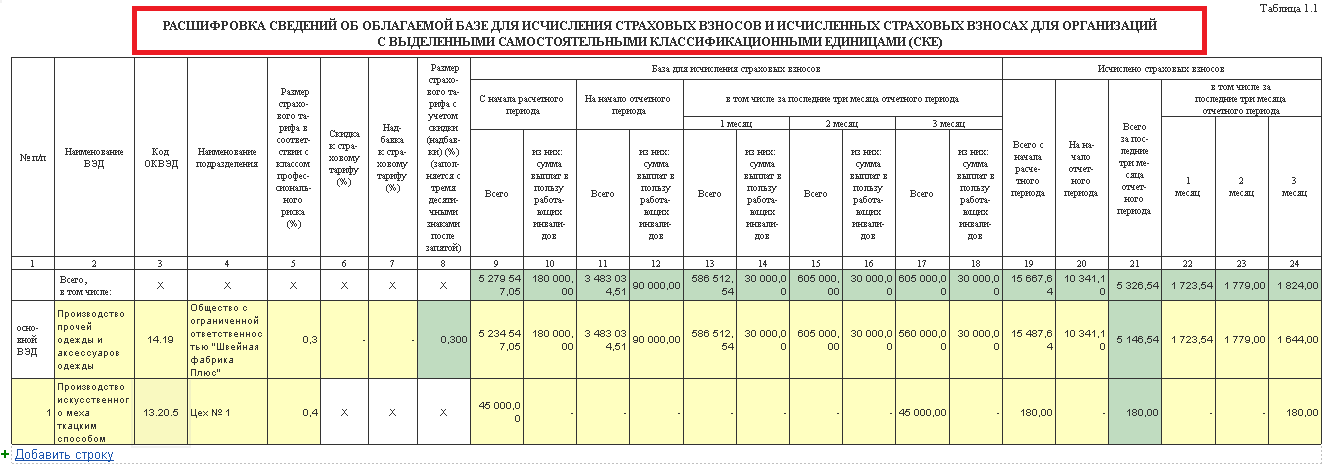

Если у организации есть подразделения, выделенные в СКЕ (самостоятельные классификационные единицы), то строки 5 – 8 Таблицы 1 она не заполняет.

В таблице указываются сведения как в целом по организации, так и отдельно по каждой СКЕ.

В графах Таблицы 1.1 приводятся данные о виде деятельности, размере страхового тарифа, базе для исчисления страховых взносов и суммах исчисленных взносов.

Если показателей в Таблице 1.1 нет, включать ее в отчет не нужно.

Необходимо заполнить столько строк, скольким организациям (ИП) страхователь предоставил работников. В каждой строке следует указать сведения о принимающей стороне, численность направленных работников, базу для исчисления страховых взносов и размер страхового тарифа.

Если показателей в Таблице 2 нет, включать ее в отчет не нужно

Таблица 3 заполняется, только если в отчетном периоде были несчастные случаи на производстве или выявленные профзаболевания. В ней нужно указать численность пострадавших

Если показателей в Таблице 3 нет, включать ее в расчет не нужно

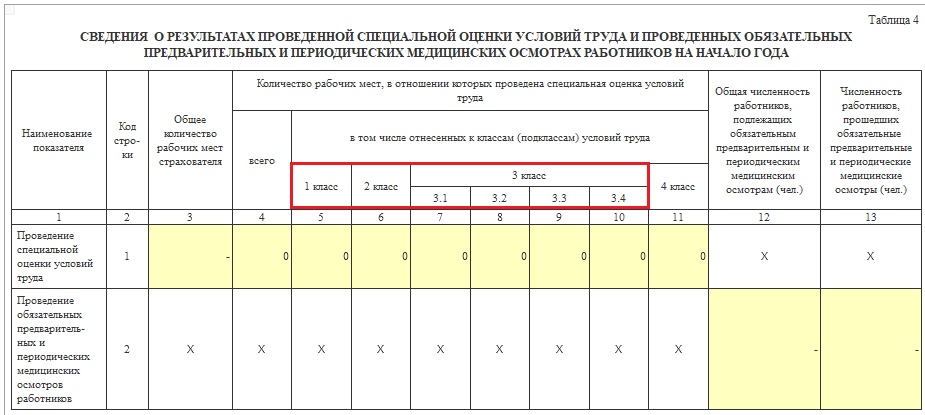

В таблице 4 необходимо отражать данные о количестве рабочих мест, в отношении которых проведена спецоценка, по всем классам (подклассам) условий труда.

- добавлены колонки для результатов СОУТ с классами вредности 1 и 2;

- для 3 класса добавлена разбивка по подклассам.

Таблица заполняется вручную.

Согласно п. 2 Порядка № 80 обязательными для представления в составе новой формы 4-ФСС являются:

- Титульный лист;

- Таблица 1 «Расчет сумм страховых взносов»;

- Таблица 4 «Сведения о результатах проведенной специальной оценке условий труда и проведенных обязательных предварительных и периодических медосмотрах работников на начало года».

Если показатели для заполнения остальных таблиц отсутствуют, такие таблицы не заполняются и не представляются.

Таким образом, впервые отчитаться по новой форме необходимо по итогам полугодия 2022 года.

Отчет сдается в следующие сроки:

а) не позднее 20 июля 2022 – если подается на бумаге;

б) не позднее 25 июля 2022 – если подается в электронном виде.

В «1С:Предприятие 8» новая форма расчета 4-ФСС и ее заполнение будут поддержаны с выходом очередных версий. О сроках см. в «Мониторинге законодательства» здесь

Источник: contact-vc.ru