Декларацию по форме 4-НДФЛ до 2021 года должны были сдавать ИП на общей системе налогообложения после получения первого дохода в году (с момента начала применения ОСН или перехода на нее).

В 4-НДФЛ предприниматель указывал предположительный доход за год, который он планировал получить (за вычетом расходов). На основании этих сведений ИФНС рассчитывала и направляла ИП платежки на уплату ежеквартальных авансовых платежей по НДФЛ.

Повторно сдавать 4-НДФЛ нужно было в случае, если полученный в течение года доход значительно (более чем на 50%) отличался от указанного в ранее поданной декларации. Необходимо это было для точного расчета (корректировки) авансов, подлежащих уплате.

По итогам года предприниматели на ОСНО должны сдавать декларацию 3-НДФЛ.

Поручить сдачу отчётности специалистам

Расчет предполагаемого дохода

Для заполнения рассматриваемого отчета необходимо рассчитать предполагаемый годовой доход. Принципы расчета для ИП, ведущих предпринимательскую деятельность не первый год, и для вновь зарегистрированных ИП, могут отличаться:

ИП на ОСНО в 2020 году: учет, отчетность, подводные камни

1. Вновь зарегистрированные ИП в расчете опираются на сумму дохода, полученного в первый месяц после регистрации.

2. Если ИП занимается предпринимательской деятельностью не первый год, то в качестве предполагаемого дохода может быть использована сумма дохода, зафиксированная в отчете 3-НДФЛ за прошлый год.

В каждом случае есть нюансы.

Вновь зарегистрированные ИП

В этом случае в отчет вносятся сведения о доходе, полученном в течение первого месяца. Расчет довольно прост.

Пример. А.И. Иванов зарегистрировался в качестве ИП 15.01.2018. Первые доходы предприниматель получил 25.03.2018. Сумма его дохода за этот месяц (за вычетом расходов) составила 100 000 рублей. Чтобы получить сумму предполагаемого годового дохода необходимо умножить 100 000 рублей на количество оставшихся в году месяцев:

100 000 рублей X 10 месяцев = 1 000 000 рублей.

ИП, ведущие деятельность не первый год

Если лицо занимается предпринимательской деятельностью не первый год, то в качестве предполагаемого годового дохода может быть взята сумма, зафиксированная в отчете 3-НДФЛ за прошлый год.

Если же по мнению ИП, его доходы в текущем году будут меньше, чем в прошлом году, он вправе указать ту сумму, которую считает нужной.

При этом, согласно письма Минфина РФ от 01.04.08 г. №03-04-07-01/47, если величина предполагаемого дохода в 4-НДФЛ будет отличаться от суммы из 3-НДФЛ менее чем на 50%, ИФНС рассчитает авансовые платежи на основании 3-НДФЛ за прошлый год.

Бланк декларации 4-НДФЛ

: форма отчетности, порядок заполнения и формат сдачи утверждены Приказом ФНС России от 27.12.2010 № ММВ-7-3/[email protected] Последние изменения в него были внесены Приказом от 09.01.2019 № ММВ-7-11/[email protected], и в 2021 году действовала обновленная форма 4-НДФЛ.

Скачать последний бланк декларации 4-НДФЛ, актуальный на 2019 год: формат PDF.

декларации 4-НДФЛ, актуальный в 2021 году: формат WORD, формат PDF.

Тоже может быть полезно:

- Налоговый календарь на 2021 год для ИП

- Производственный календарь на 2021 год

- Повышение МРОТ в 2021 году

- Акт совместной сверки по налогам и сборам с ИФНС

- Какие налоги платит ИП?

- Система налогообложения: что выбрать?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Срок сдачи декларации 4-НДФЛ в 2021 году

В 2021 году декларацию 4-НДФЛ подавать не нужно

, поскольку она отменена.

Ранее декларацию 4-НДФЛ нужно было подавать в течение 5 рабочих дней после того как прошел месяц

со дня получения первого дохода в году.

, ИП начал применять ОСН с 01.01.2019 года, а первый доход им был получен 18 января, декларацию 4-НДФЛ в этом случае он должен подать не позже 25 февраля (18.01-18.02 – месяц с даты получения дохода + 5 рабочих дней).

Срок сдачи уточненной декларации

(при значительном изменении дохода, указанного в ранее поданной декларации) законодательством не установлен, в связи, с чем оштрафовать за непредставление «уточненки» инспектора не вправе.

Декларацию 4-НДФЛ подавали в случае, когда фактически полученный доход меньше заявленного. Это нужно для уменьшения авансов, подлежащих уплате.

за несвоевременную сдачу декларации:

- За непредставление первичной декларации 4-НДФЛ (после получения прибыли) – 200

руб. (ст. 126 НК РФ); - За непредставление уточненной декларации (при изменении дохода более, чем на 50%) штраф не предусмотрен.

Оштрафовать за несдачу 4-НДФЛ по ст. 119 НК РФ инспектор не вправе, так как данная декларация не содержит сумму фактически полученного дохода, а с предполагаемого дохода начисление штрафа неправомерно.

Поэтому, если инспектор вдруг начислил штраф по предполагаемому доходу, данный факт необходимо обжаловать в порядке досудебного аудита (подав жалобу сначала в ИФНС, а затем в УФНС).

: также налоговый орган не вправе взыскивать штраф за неуплату авансовых платежей и начислять пени за просрочку уплаты авансов.

Таким образом, если ИП вообще не сдал 4-НДФЛ (за периоды до 2020 года), единственным штрафом может быть 200 рублей за непредставление декларации. Такие санкции, как заморозка счетов (приостановление операций по ним) также неправомерны.

Санкции за непредставление декларации

Федеральное законодательство России обязывает индивидуальных предпринимателей формировать отчет 4-НДФЛ и подавать его в установленные сроки в местные контролирующие органы (субъекты предпринимательской деятельности должны хотя бы один раз подать этот отчет). Но при этом стоит отметить, что Налоговый кодекс не предусматривает для нарушителей режима никакой ответственности в виде штрафных санкций, которые исчисляются в процентном соотношении к недоплаченным сборам в бюджет.

Это обусловлено тем, что в данной форме отчетности субъектам предпринимательской деятельности не нужно указывать данные о полученном доходе и начисленных налоговых обязательствах. Так как в декларацию вносятся предполагаемые цифры, то максимальное наказание для предпринимателя может быть в виде штрафа, размер которого не превысит 200 рублей.

Способы сдачи декларации 4-НДФЛ

Декларация о предполагаемом доходе сдается в ИФНС по месту жительства ИП.

4-НДФЛ представлялась 3 способами:

- В бумажном виде (в 2-х экземплярах) лично или через представителя. Первый экземпляр — в ИФНС, второй (с отметкой о приеме) остается у ИП;

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации;

- В электронной форме по телекоммуникационным каналам связи (через операторов ЭДО, а также с помощью сервиса на сайте ФНС).

: если декларация сдается представителем, на него необходимо оформить нотариально заверенную доверенность.

Обратите внимание

, при сдаче любой декларации на бумаге в некоторых ИФНС могут потребовать:

- Приложить файл отчетности в электронном виде (на флешке или дискете);

- Напечатать специальный штрих-код на декларации, дублирующий содержащуюся в ней информацию.

Данные требования не отражены прямо в НК РФ, но в некоторых инспекциях в приеме декларации без выполнения данных условий могут отказать. Если это произошло, факт отказа в приеме можно обжаловать в вышестоящем налоговом органе.

: в соответствии с Письмом МинФина РФ от 18.04.2014г. № ПА-4-6/7440 ошибка в ОКТМО и (или) отсутствие двухмерного штрих-кода не может стать причиной для отказа в приеме налоговой декларации (если сама декларация составлена по утвержденной форме).

А если не подать?

Как это ни странно, но вовремя не отправленная справка 4-НДФЛ грозит большими неприятностями, чем неуплата авансового платежа по налогу. Статьи 52-55 Налогового кодекса дают определение налоговой базы как реальных доходов, полученных предпринимателем в определенный временной промежуток. Но авансовый платеж по НДФЛ основывается на предполагаемых данных или прошлогодних показателях. Именно поэтому в спорах предпринимателей и налоговой инспекции суд встает на сторону бизнеса и снимает штрафные санкции с коммерческой структуры. Более того, взыскать неуплаченный аванс с предпринимателя в действующем правовом поле невозможно.

Иная ситуация складывается, если вы не подали документ (4-НДФЛ) в инспекцию. Ответственность за такое поведение предусмотрена сразу двумя статьями НК РФ – 119 и 126. Согласно первой штраф за непредоставление составляет 1000 рублей, а вторая норма говорит о 200 рублях. Практика показывает, что сотрудники налоговой инспекции принимают более суровое решение и наказывают ИП штрафом, оговоренным в статье 119. Однако бывает, что налоговики меняют гнев на милость и выписывают счет на 200 рублей.

Как заполнить декларацию 4-НДФЛ

Основные правила заполнения декларации 4-НДФЛ

- Декларация может быть заполнена от руки, либо распечатана на компьютере;

- Допустимые цвета чернил: черный и синий;

- Сведения в декларацию вносятся слева направо, начиная с первой ячейки. При заполнении на компьютере числовые показатели выравниваются по правому краю;

- В незаполненных ячейках необходимо поставить прочерк;

- При заполнении от руки сведения вносятся большими печатными буквами, при заполнении на компьютере – большими буквами с использованием шрифта Courier New высотой 16-18 пунктов;

- Использование замазок, внесение исправлений и скрепление листов с помощью степлера не допускается;

- При сдаче (заполнении) декларации представителем к отчетности нужно приложить доверенность.

Инструкция по заполнению формы декларации 4-НДФЛ

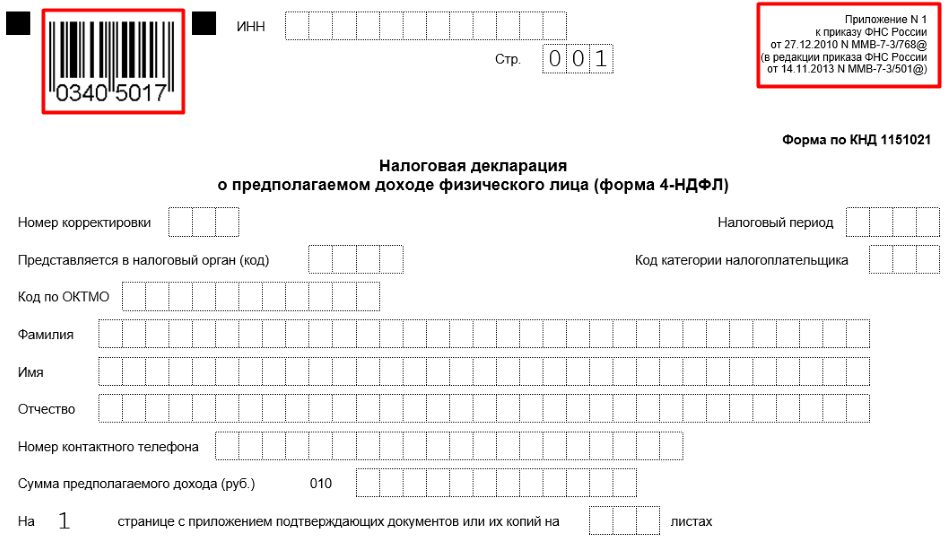

Поле «ИНН». ИП указывают ИНН, отраженный в свидетельстве о постановке на учет в налоговом органе.

Поле «Номер корректировки». Если декларация сдается первый раз, то указывается «0—», если уточненная (при изменении дохода в течение года, более чем на 50%), указывается ее номер: «1—», «2—» и т.д.

Поле «Налоговый период». Указывается год, в котором подается декларация (получен первый доход).

Поле «Представляется в налоговый орган (код)». Указывается код ИФНС на учете в которой состоит ИП. Узнать код вашей ИФНС можно с помощью этого сервиса.

Поле «Код категории налогоплательщика». ИП указывают код «720», нотариусы и иные лица, занимающиеся частной практикой – «730», адвокаты – «740», ИП-главы КФХ – «770».

Поле «Код по ОКТМО». Указывается код муниципального образования места жительства ИП. Узнать ОКТМО можно с помощью этого сервиса.

Поля «Фамилия», «Имя», «Отчество». Построчно вносятся данные о фамилии, имени и отчестве в соответствии с паспортом РФ.

Поле «Номер контактного телефона». Указывается номер телефона в формате «+7(код)ххххххх».

Поле «Сумма предполагаемого дохода (руб.)». Указывается сумма дохода, которую ИП планирует получить за год (с учетом расходов). Сумма указывается в полных рублях и выравнивается по правому краю.

Поле «на 1 странице с приложением подтверждающих документов или их копий». Если к декларации ИП хочет приложить документы, подтверждающие предполагаемый доход (это необязательно) или доверенность на представителя, необходимо указать количество листов в формате «001», «010» и т.д.

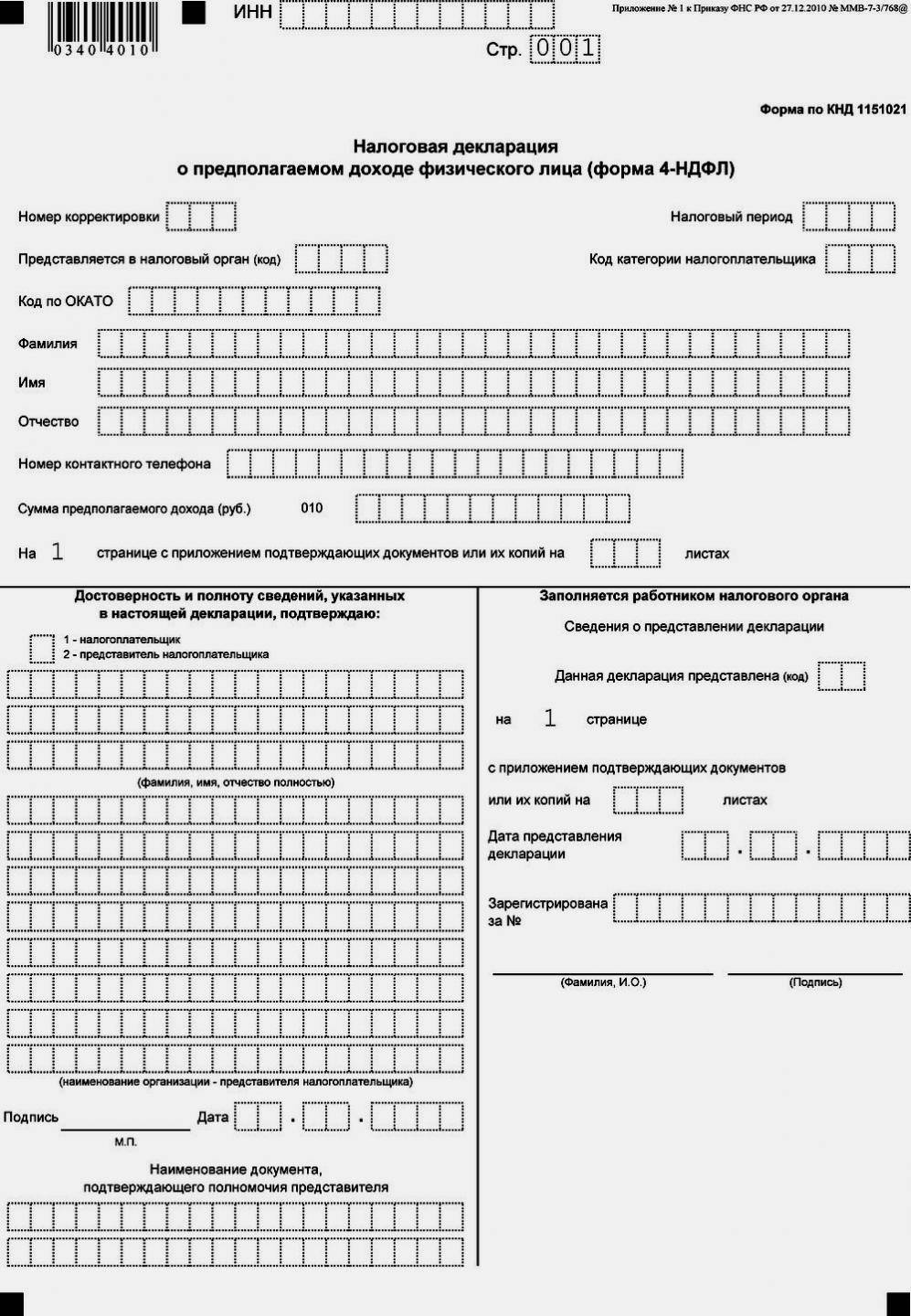

Поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю». Если декларацию сдает сам ИП указывается «1», нижние строки не заполняются. Если представить ИП — указывается «2» и заполняются следующие строки:

«Фамилия, имя, отчество полностью» — ФИО представителя ИП. Если представитель физическое лицо, заполняется только это поле. Если юридическое лицо, указывается ФИО представителя и наименование организации в которой он работает.

Поле «Подпись». Подписывает декларацию ИП лично либо его представитель.

Затем ИП или его представителю необходимо указать дату заполнения декларации и наименование документа, подтверждающего полномочия представителя.

Структура отчета

Декларация 4-НДФЛ содержит только один лист с несложной структурой.

В верхней части документа находится поле для внесения ИНН.

В пункт «номер корректировки» ставится:

- цифра «0», если ИП сдает отчет впервые в этом году;

- цифра «1» или более, если ИП сдает отчет с уточнением предполагаемого дохода. В этом случае цифра означает номер сдаваемого уточнения.

В пункте «налоговый период» указывается год, за который сдается отчет.

В пункте «представляется в налоговый орган» указывается код ИФНС, в которую сдается декларация.

В пункт «код категории налогоплательщика» следует вписать цифры «720», обозначающую, что документ сдает ИП.

Для других категорий ИП установлены следующие коды:

- 730 Нотариус, занимающийся частной практикой и другие аналогичные лица;

- 740 Адвокат, открывший адвокатский кабинет;

- 770 Физическое лицо – индивидуальный предприниматель, являющийся главой крестьянского (фермерского) хозяйства.

В пункт «код ОКТМО» вносится код территории, где лицо зарегистрировано в качестве ИП.

Пункт «Ф.И.О. и телефон» служит для указания этих данных. Они должны быть написаны полностью без сокращений.

Пункт «сумма предполагаемого дохода» служит для указания предполагаемого дохода. Данные должны быть внесены в целых денежных единицах без прочерков, скобок и любых знаков препинания.

Порядок расчета предполагаемого дохода

Официальной методики расчета предполагаемого дохода, указываемого в декларации 4-НДФЛ, не существует. Однако контролирующие органы разъяснили, как подсчитать такой доход. Предприниматель может уменьшить первый полученный доход в течение месяца на понесенные расходы в течение этого же периода. Затем полученную разницу следует умножить на количество месяцев, оставшихся до конца календарного года.

Чем отличается от 3-НДФЛ

Участникам экономических отношений приходится заполнять и подавать довольно много декларативных бумаг. В некоторых ситуациях люди путаются между формами, включающими сходные данные. Так, некоторые ИП считают идентичными третий и четвертый отчет по НДФЛ. Это не так.

| Отличительные особенности | Четыре НДФЛ | Три НДФЛ |

| Суть информации | Прогнозная | Данные о полученном за отчетный период доходе (фактические) |

| Субъекты | ИП, работающие на ОСНО | Участники экономических взаимоотношений и граждане, получившие любой доход за отчетный период |

| Цель предоставления | Расчет аванса по податям | Вычисление суммы вычетов, полагающихся налогоплательщику |

Куда предоставляется отчетность

Декларацию необходимо отправлять в налоговый орган, который располагается по месту прописки предпринимателя.

Если у ИП возникают трудности с определением правильного кода ФНС, в которую он должен направлять заполненный бланк, то ему на помощь придет специальный сервис с портала налоговой службы. Там необходимо указать адрес прописки, после чего будет выведен необходимый код.

Если ИП ведет деятельность в ином регионе, чем у него оформлена прописки, то бланк он все равно должен сдавать в инспекцию, где он вставал на учет.

Источник: nvvku.ru

Как заполнить налоговую декларацию по форме 4-НДФЛ: 11 правил

Юридические лица и индивидуальные предприниматели являются основным источником пополнения бюджета государства. Каждая организация, получающая прибыль от своей деятельности, обязана в строго регламентированные сроки предоставлять достоверную информацию о своих доходах в соответствующие органы, перечислять налоги и страховые взносы. Одним из отчетных документов является налоговая декларация 4-НДФЛ.

Особенности декларации по налогам на доходы физических лиц 4-НДФЛ

Налог на доходы физических лиц (НДФЛ) обязаны уплачивать все. Работодатель должен перечислять налоги не только с прибыли предприятия, но и за каждого работника компании. Декларации по доходам существуют нескольких форм. 4-НДФЛ отличается от других по своей сути и предназначению.

Особенность этой отчетности состоит в том, что налогоплательщик указывает в ней возможный предполагаемый доход будущего периода (года).

Приказами ФНС периодически вносятся поправки в порядок и форму документов. Последние изменения в Приказе, в основном, касаются формы 6-НДФЛ и включают в себя прибавление листа 8, пункта об отражении доходов от иностранных резидентов и другие незначительные поправки.

Декларация по 4-НДФЛ предназначена для того, чтобы налоговые органы имели ориентировочное представление о будущих доходах предпринимательской деятельности зарегистрированной организации.

На основании прогноза будет производиться сравнение с реальным представляемым в налоговые органы отчетом о доходах (3-НДФЛ, 6-НДФЛ)в дальнейшей деятельности. На основании разницы с предоставленным прогнозируемым доходом, делаются выводы о добросовестности налогоплательщика.

Какие установлены сроки предоставления декларации 4-НДФЛ вы можете посмотреть в этом видео:

В чем отличие 4-НДФЛ от 3-НДФЛ

- По форме 4 отчет содержит информацию о доходах ожидаемых в следующем году, а по форме 3 – отчет о прибылях, полученных за отчетный период.

- В декларации 3-НДФЛ есть строка о случайных прибылях, в четверке – нет, так как налогоплательщик не может знать, какие случайности встретятся в будущем.

- В 4-НДФЛ есть строка по авансовым платежам, а в форме 3 – только окончательные суммы проведенных в реальности платежей.

- На основании 3-НДФЛ проводятся расчеты по социальным и имущественным вычетам.

Кто и в какие сроки сдает 4-НДФЛ

В соответствии с законом, индивидуальные и частные предприниматели, которые работают по общей системе налогообложения (ОСН) сдают один раз в обязательном порядке в течение пяти дней по истечении месяца после получения самой первой прибыли организации. Далее сдавать 4-НДФЛ резидент может только по собственному желанию один раз в год.

Штраф за просрочку первого отчета составляет 200 руб. В любом случае, предприниматель обязан будет заполнить форму и отправить в налоговый орган.

Чтобы правильно заполнить отчет и не завысить предполагаемый доход, необходимо располагать грамотно составленным бизнес-планом или, как минимум, владеть информацией о своих предполагаемых доходах, которые могут иметь место в нише выбранного бизнеса.

Ошибки в заполнении декларации приводят к дополнительной проверке и аудиту. Такое событие происходит, если:

- отчеты в налоговую по форме 3-НДФЛ, 6-НДФЛ и т.д. превышают на 50% заявленный в 4-НДФЛ предполагаемый доход;

- ниже заявленного в форме 4 предполагаемого дохода более чем на 50%;

- предполагаемый доход на прибыль вообще не был рассчитан и предъявлен в налоговую инспекцию.

На практике, предприниматели зачастую указывают предполагаемую прибыль ниже той, которую обнаруживают их оптимистичные расчеты. Опытные бухгалтера и предприниматели знают, что на самом деле открывать свой бизнес – не так радужно и, что та прибыль и скорость с которой начинающий делец предполагает обогатиться, не так быстро и легкодоступны как кажется.

Обычно расходы, которые ждут в начале пути бизнесмена настолько часты и высоки, что реальную прибыль можно увидеть только через 2 и более лет.

Куда хуже, если ИП указывает высокую прогнозируемую прибыль. В этом случае проверка неизбежна и индекс будет выше.

Сдавать НДФЛ каждый последующий год не обязательно. Это можно сделать, если после первого отчета по другим формам НДФЛ, годовым отчетам бухгалтерии и балансу, картина покажет, что реальный доход ниже ожидаемого.

Добровольная сдача 4-НДФЛ на следующий год с более приближенным к реальности показателем исключит ошибки и непонятные для налоговой инспекции моменты в ведении бизнеса.

Когда возможна переплата по НДФЛ в бюджет и что делать в таком случае – читайте в статье по ссылке.

Как правильно оформить и сдать декларацию 4-НДФЛ в налоговую

Образцы и бланки 4-НДФЛ можно скачать в интернете. Лучше выбирать официальные источники, где форма будет актуальной и приведенной в соответствие с НК РФ. Скачать бланк нужно, если вы собираетесь сдавать его в бумажном варианте.

Если у вас есть желание максимально использовать достижения информационных технологий и не посещать налоговую лично каждый квартал в дальнейшей своей деятельности, то можно:

- оформить электронную подпись;

- зарегистрироваться в налоговой службе по месту;

- оповестить инспектора о желании сдавать отчеты через интернет;

- получить необходимые для этого реквизиты и инструкции;

- выбрать портал или оператора;

- скачать программу;

- оплатить услуги электронной отчетности;

- отправлять отчеты и получать квитанции и Протоколы проверки из ФНС в электронном виде.

Но, все же, первую декларацию лучше отнести самому, чтобы пообщаться с налоговым инспектором и задать все интересующие вопросы.

Несмотря на то, что ежегодная сдача декларации 4-НДФЛ не является обязательной, есть случаи, когда эта процедура очень полезна организации.

Например, если предполагаемый доход будущего периода значительно меньше заявленного по отчетному. Если не послать в ФНС прогнозируемый отчет о возможных доходах, то начисление будущих налогов будет производиться по отчетам о прибылях за предшествующий год.

Сроки сдачи добровольно составленной декларации по форме 4 не регламентированы, но предполагается, что самое удобное – сдать вместе с 3-НДФЛ.

Пошаговая инструкция по заполнению декларации

Заполнение декларации довольно простое дело. Обычно, после первого месяца работы, по получении первой прибыли, индивидуальный предприниматель выводит среднюю прибыль за будущий год.

Например, если ИП начало свою работу 23 сентября 2017 года, то декларация 4-НДФЛ должна быть отправлена в налоговый орган 23-28 октября.

Как правильно оформить заявление на возврат НДФЛ и куда его подавать – читайте здесь.

Декларация состоит из 1 листа:

- Текст вписывается в клеточки печатными буквами.

- В верхней части листа, рядом со штрихкодом, необходимо написать ИНН

- Номер корректировки – 0 (если первый раз заполняется).

- Налоговый период.

- Далее заполняется поле с наименованием и кодом налогового органа.

- Напротив – строка с кодом категории налогоплательщика. Тут вы можете узнать, что такое коды вычета по НДФЛ и как их указать.

- Код по ОКТМО.

- Ниже, построчно Фамилия, имя и отчество налогоплательщика.

- Следующая строка – контактный номер телефона.

- Следующая строка для заполнения – непосредственно предполагаемая сумма дохода.

- Если есть документы, которые будут приложены к декларации, то отметка о них и количество страниц записываются в следующей строке.

Далее, страница визуально разделена на две части.

Первая часть декларации содержит информацию о лицах, подтверждающих достоверность данных. Это может быть предприниматель или доверенное лицо. Если есть доверенность, то необходимо вписать в строку «Представитель налогоплательщика» – информацию по представляющей организации.

А так же данные по самому налогоплательщику. Ставится печать, дата и подписи.

Ниже – вписывается наименование документа, который подтверждает полномочия доверенного лица или представителя. Вторая часть заполняется налоговым инспектором.

Заключение

Налоговая декларация 4-НДФЛ является практически самой легкой из всех других по налогам на доходы физических лиц. В то же время, этот документ самый первый отчет, хотя и по прогнозам прибыли.

Составить его не трудно, серьезной ответственности за недобросовестное отношение к отчету не существует, но последствия неправильного или непродуманного заполнения строки «Предполагаемая прибыль» может испортить целый год индивидуального предпринимателя.

Что ждет форму 4-НДФЛ и какие произойдут изменения в порядке заполнения – смотрите тут:

Источник: fbm.ru

Как заполнять и когда сдавать декларацию 4-НДФЛ в 2023 году

В жизни абсолютно каждого предпринимателя существует огромное количество документов для заполнения, которые он обязан своевременно заполнять и подавать во всевозможные органы. Одной из основных организаций, являющихся постоянными сопроводителями предпринимателя на время ведения бизнеса, является налоговая инспекция.

90% справок и деклараций заполняются в соответствии с уже подтвержденными данными, однако, есть и особая форма, основанная на предположениях и догадках. Ознакомиться с информацией о данной декларации необходимо как вновь зарегистрированным предпринимателям, так и успешно существующим, так как ее несвоевременное предоставление влечет за собой ответственность со стороны ИП.

Что это за документ

Декларация по форме 4-НДФЛ является документом, который заполняет предприниматель на основании своих предположений о возможной сумме дохода в предстоящем календарном году. В некоторых случаях он считается обязательным для предоставления в налоговую инспекцию. Чаще всего – процедура добровольная, однако за время существования ИП он обязан подать заполненную декларацию хотя бы один раз.

На основании предоставленной информации представителями налоговой организации рассчитывается сумма авансов, которые предприниматель обязан заплатить в течение предстоящего календарного года. Следует отличать платежи по рассчитанным авансам и налоговые платежи, рассчитываемые по полученному доходу.

Кто и в каких случаях ее сдает

Форма заполняется в определенных случаях:

- При регистрации нового предпринимателя, а именно после получения первого дохода с компании.

- Действующие предприниматели, чей доход с компании по итогам календарного года сократился более чем на 50%.

- Действующие предприниматели, чей доход с компании по итогам календарного года увеличился более чем на 50%.

Как видно из вышеперечисленного, категория ИП, предоставляющих заполненную декларацию, конкретно и четно обозначена законодательной властью и не подлежит изменению или иной трактовке.

Чем отличается новая книга продаж с 2016 года, как правильно ее заполнить – читайте здесь.

Если вас интересует, что такое профессиональный стандарт «Бухгалтер», прочтите эту статью.

- для регистрации ИП

- регистрации ООО

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Сроки сдачи

Как и у любой справки, у формы существуют свои строго обозначенные сроки, в течение которых предприниматель обязан пройти данную процедуру. Сложностей с определением времени возникнуть не должно, поскольку все предельно просто и понятно. Предоставить декларацию необходимо:

- Вновь зарегистрированным ИП необходимо предоставить заполненную форму в течение 5 дней месяца, следующего за месяцем получения первой прибыли с компании.

- Действующим предпринимателям следует заполнить и подать форму после фактического установления снижения или увеличения прибыли. Как правило, это начало нового налогового периода.

При уклонении от предоставления документа или нарушении сроков, отведенных на подачу формы в налоговую инстанцию, индивидуальный предприниматель привлекается к штрафной санкции размером в 200 рублей. Иных наказаний со стороны налоговой организации не предусмотрено.

Отличие от 3-НДФЛ

Основные различия таковы:

- Первое отличие 3-НДФЛ от 4-НДФЛ заключается в том, что первая форма заполняется на основании уже полученных доходов за предыдущий календарный год, то есть по факту. 4-НДФЛ, как выяснилось выше, прямо противоположна и заполняется на основе вероятности и догадок.

- Еще одно отличие формы 3-НДФЛ заключается в том, что ее заполнение происходит на общих основаниях налогообложения. Она также обязательна для заполнения гражданами, получившими определенный доход, с которого не был рассчитан налоговый платеж. К этому случаю относятся, например, доходы от сдачи квартиры в аренду или ее продажи.

- Существенным отличием считается и то, что 3-НДФЛ служит для расчета оснований на требование имущественного или социального вычета.

Декларации тесно связаны между собой и в ряде случае сопоставляются. Например, при отсутствии возможности рассчитать аванс по предоставленной информации в форме 4-НДФЛ.

Правила и порядок заполнения

Как и у любой декларации, у 4-НДФЛ существует своя, установленная законодательной властью Российской Федерации, форма для заполнения. Сложностей в заполнении, как правило, не возникает, так как бланк прост и интуитивно понятен, состоит из одного листа. При возникновении вопросов или проблем по заполнению необходимо изучить образцы, которые обычно висят на специальных стендах в здании налоговой организации. Это требуется крайне редко, поскольку форма требует указания информации, которой индивидуальный предприниматель располагает.

Здесь вы можете скачать бланк и образец заполнения справки

Заполняется декларация по общим правилам заполнения налоговых форм:

- В верхней части страницы необходимо вписать номер ИНН.

- Номер корректировки (Если предприниматель заполняет форму впервые, то на место номера корректировки ставится «0»).

- Налоговый период (Если говорить проще, то это дата по прошествии которой ИП получит указанную сумму дохода).

- В поле «представляется в налоговый орган» необходимо вписать номер подразделения, в который предоставляется декларация.

- Код по ОКТМО (Имеется ввиду код подразделения адреса регистрации компании).

При заполнении следует указать личную информацию предпринимателя (ФИО, паспортные данные, название и адрес компании), а также сумму, которую ИП планирует получить в качестве дохода в следующем налоговом периоде. Рассчитать указанную сумму владелец обязан самостоятельно, при этом не требуется иных документов, подтверждающих возможность получения указанной прибыли.

Предпринимателям, зарегистрировавшимся недавно, рекомендуется рассчитывать предполагаемый доход, опираясь на выручку за первый месяц существования предприятия.

Для тех, кто зарегистрирован продолжительное время, рекомендуется рассчитывать доход исходя из фактической суммы за предыдущий период налоговой отчетности, указанной в форме 3-НДФЛ. Данный подход необязателен, но является весьма распространенным и проверенным. Однако, если предприниматель твердо уверен, что в следующем календарном году доход компании значительно уменьшится, то стоит указать в декларации меньшую сумму. При возможном увеличении дохода рекомендуется указывать сумму меньше предполагаемого дохода за следующий налоговый период.

Также, необходимо принять во внимание следующие положения:

- Инспектором налоговой организации рассчитываются авансовые платежи по предполагаемому доходу только в том случае, если указанная сумма в полтора раза либо меньше, либо больше суммы, указанной в справке 3-НДФЛ.

- Если же разница между двумя декларациями превышает 50% в плюс или минус, то авансовые платежи налоговым инспектором будут рассчитываться исходя из фактического дохода за предыдущий год (3-НДФЛ).

Предоставить декларацию можно как самостоятельно, так и через доверенное лицо. При невозможности или нежелании явиться в налоговую инспекцию, заполненную форму можно отправить обычной или электронной почтой, либо оформив предусмотренную заявку на сайте ФНС России.

Санкции за непредставление декларации

По общему установленному правилу при отказе от подачи декларации в налоговую инспекцию или просрочке установленного времени индивидуальный предприниматель обязан выплатить штраф, предусмотренный 119 статьей Налогового Кодекса Российской Федерации. Неявка для предоставления декларации считается правонарушением, однако, помимо установленного штрафа отделение налоговой организации не в праве требовать дополнительных компенсаций или применять иные санкции в отношении правонарушителя.

Правомерность данных мер подтверждается ФНС России с 2006 года, а также практикой арбитража с 2004 года.

Источник: www.delasuper.ru