Инструкция составлена в виде таблицы, которая представляет собой пошаговое руководство к действию. Бухгалтер может использовать ее в качестве шпаргалки, где в краткой и доступной форме собрана актуальная информация, относящаяся к форме 6-НДФЛ.

Общие требования к оформлению и представлению расчета по форме 6‑НДФЛ

Налоговые агенты: организации, предприниматели, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, вознаграждение по гражданско-правовым договорам, дивиденды и прочие виды доходов (ст. 226 НК РФ).

За какой период составляется

За первый квартал, за полугодие, за девять месяцев, за год.

Куда и когда представляется

В налоговую инспекцию:

- за первый квартал — не позднее 2 мая 2017 года;

- за полугодие — не позднее 31 июля 2017 года;

- за девять месяцев — не позднее 31 октября 2017 года;

- за год — не позднее 3 апреля 2017 года.

Даты указаны с учетом совпадений отчетных дат с выходными в 2017 году. Ведь если указанная дата приходится на выходной или праздник, расчет сдается не позднее ближайшего следующего за ней рабочего дня (п. 7 ст. 6.1 НК РФ).

Видео инструкция «Расчет 6-НДФЛ за 1 п/г 2023 г»

Куда сдается расчет по обособленному подразделению

По месту учета данного подразделения (п. 2 ст. 230 НК РФ). В поле «КПП» указывается код этого подразделения.

Если у организации несколько подразделений, расположенных в одном муниципальном образовании и зарегистрированных в одной ИФНС, расчеты по всем подразделениям можно представлять только в эту инспекцию. Но по каждому ОКТМО необходимо заполнить отдельный расчет.

Куда сдается расчет при смене места нахождения

В инспекцию по новому местонахождению с указанием КПП, присвоенного «новой» ИФНС. При этом:

- в расчете за период до смены ИФНС указывается ОКТМО по прежнему месту нахождения;

- в расчете за период после смены ИФНС указывается ОКТМО по новому месту нахождения.

Куда сдают расчеты предприниматели на «вмененке» и ПСН, которые наняли работников

В ту инспекцию, где ИП состоит на учете по месту ведения деятельности (п. 2 ст. 230 НК РФ).

В какой форме расчет представляется в налоговую инспекцию

Через интернет посредством оператора ЭДО (электронного документооборота) с применением усиленной квалифицированной электронной подписи.

Если налоговый агент выплачивает доходы менее чем 25 физическим лицам, можно сдать расчет на бумажном носителе (п. 2 ст. 230 НК РФ). «Бумажный» расчет должен быть представлен в виде машиноориентированной формы, заполненной от руки или напечатанной на принтере.

Что запрещено при заполнении расчета

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать на бумажном носителе;

- скрепление листов, приводящее к порче бумажного носителя.

Как нумеровать и подписывать страницы

Нумерация страниц сквозная, начиная с титульного листа.

6-НДФЛ ЗА 4 КВАРТАЛ 2022 КАК ЗАПОЛНИТЬ

Номер указывается в поле «Стр.» на каждой странице, кроме «001», следующим образом: «002», «003» и т.д.

На каждой странице в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» ставится дата подписания и личная подпись налогового агента (руководителя организации, ИП, нотариуса и проч.), либо его представителя.

Что делать, если необходимая информация не умещается на одной странице

Заполняется необходимое количество страниц. Отметим, что при отправке 6-НДФЛ через интернет вопросов с нумерацией страниц и их нехваткой попросту не возникает.

Какими чернилами заполнять расчет

Черного, фиолетового или синего цвета.

Как заполнять текстовые и числовые поля

Слева направо, начиная с крайней левой ячейки или с левого края поля. Если в правой части поля остались незаполненные знакоместа, в них ставятся прочерки (например, «ИНН 5024002119—»).

Что указывать в расчете, если суммовое значение отсутствует

При отсутствии значения по суммовым показателям указывается ноль («0»).

Каким оформить расчет для распечатки на принтере

С использованием шрифта Courier New высотой 16-18 пунктов. Допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Значения полей можно выровнять по правому краю. Расположение и размер реквизитов не должны изменяться.

Какая дата считается днем представления расчета

- при сдаче в ИФНС — дата фактического представления;

- при отправлении по почте — дата отправки почтовым отправлением с описью вложения;

- при направлении по интернету через оператора ЭДО — дата, зафиксированная оператором в подтверждении даты отправки.

Нужно ли сдавать «нулевой» расчет

Если организация или ИП не выплачивали доходы физическим лицам, они не должны сдавать «нулевой» расчет.

Данное правило действует и в отношении обособленного подразделения, не делавшего выплат в пользу физлиц.

Что делать, если в расчете за прошлый период обнаружена ошибка

Если неверно указан КПП или ОКТМО, нужно сдать два расчета: уточненный с неправильными КПП или ОКТМО и нулями по всем прочим показателям и первичный с верными КПП или ОКТМО.

Если искажены доход и сумма НДФЛ, нужно подать уточнения за период, в котором допущена ошибка, и за все последующие периоды этого года.

Заполнение расчета по форме 6-НДФЛ

Раздел 1. Обобщенные показатели

В случае выплаты доходов по разным ставкам, раздел 1 (кроме строк 060-090) заполняется для каждой их ставок

Строка 010 «ставка налога, %»

Указывается соответствующая ставка налога, с применением которой исчислены суммы НДФЛ.

Строка 020 «Сумма начисленного дохода»

Указывается обобщенная по всем физлицам сумма начисленного дохода нарастающим итогом с начала года.

Единовременную матпомощь при рождении ребенка, не превышающую 50 000 руб., отражать не надо.

Доход в натуральной форме отражается в периоде, когда доход получен физлицом.

Дивиденды, выплаченные акционерным обществом, отражаются в периоде выплаты, даже если НДФЛ перечислен в следующем периоде.

Начисление, выплата и срок перечисления НДФЛ относятся к разным периодам:

- Если зарплата за декабрь выдана в январе следующего года, доход отражается по строке 020 расчета за год.

- Если зарплата начислена за один период, а срок перечисления НДФЛ приходится на следующий период, доход отражается по строке 020 расчета за период начисления.

- Если отпускные выплачены в одном периоде, а отпуск начался в другом периоде, доход отражается по строке 020 расчета за период выплаты.

- Если больничные за декабрь выданы в январе следующего года, доход отражается по строке 020 расчета за первый квартал следующего года.

- Если акт сдачи-приемки работ (услуг) по договору ГПХ подписан в декабре, а вознаграждение выдано в январе следующего года, доход отражается по строке 020 расчета за первый квартал следующего года.

- Если проценты по договору займа начислены в одном периоде, а выплачены в другом, доход отражается по строке 020 расчета за период начисления.

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

Указывается обобщенная по всем физлицам сумма начисленных дивидендов нарастающим итогом с начала года.

Строка 030 «Сумма налоговых вычетов»

Указывается обобщенная по всем физлицам сумма вычетов, уменьшающих облагаемый доход, нарастающим итогом с начала года.

Строка 040 «Сумма исчисленного налога»

Указывается обобщенная по всем физлицам сумма исчисленного НДФЛ нарастающим итогом с начала года.

НДФЛ с дохода в натуральной форме отражается в том периоде, когда этот доход получен физлицом.

НДФЛ с дивидендов, выплаченных акционерным обществом, отражается в периоде выплаты, даже если перечислен в бюджет в следующем периоде.

Начисление, выплата и срок перечисления НДФЛ относятся к разным периодам:

- Если зарплата за декабрь выдана в январе следующего года, НДФЛ отражается по строке 040 расчета за год.

- Если зарплата начислена за один период, а срок перечисления НДФЛ приходится на следующий период, налог отражается по строке 040 расчета за период начисления.

- Если отпускные выплачены в одном периоде, а отпуск начался в другом периоде, НДФЛ отражается по строке 040 расчета за период выплаты.

- Если больничные за декабрь выданы в январе следующего года, НДФЛ отражается по строке 040 расчета за первый квартал следующего года.

- Если акт сдачи-приемки работ (услуг) по договору ГПХ подписан в декабре, а вознаграждение выдано в январе следующего года, НДФЛ отражается по строке 040 расчета за первый квартал следующего года.

- Если проценты по договору займа начислены в одном периоде, а выплачены в другом, НДФЛ отражается по строке 040 расчета за период начисления.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Указывается обобщенная по всем физлицам сумма исчисленного НДФЛ на доходы в виде дивидендов нарастающим итогом с начала года.

Строка 050 «Сумма фиксированного авансового платежа»

Указывается обобщенная по всем физлицам сумма фиксированных авансовых платежей, принимаемая к уменьшению исчисленного НДФЛ с начала года.

Итого по всем ставкам:

(Если раздел 1 занимает несколько страниц, строки 060-090 заполняются на первой странице)

Строка 060 «Количество физических лиц, получивших доход»

Указывается общее количество физлиц, получивших доход в налоговом периоде. Если один и тот же человек в течение года увольнялся и снова поступал на работу, его нужно считать один раз.

Строка 070 «Сумма удержанного налога»

Указывается общая сумма удержанного НДФЛ нарастающим итогом с начала года.

НДФЛ с дивидендов, выплаченных акционерным обществом, отражаются в периоде выплаты, даже если налог перечислен в бюджет в следующем периоде.

Начисление, выплата и срок перечисления НДФЛ относятся к разным периодам:

- Если зарплата за декабрь выдана в январе следующего года, НДФЛ отражается по строке 070 расчета за первый квартал следующего года. В строке 070 расчета за год ставится «0». После удержания налога сдавать уточнения за год с заполненной строкой 070 не нужно.

- Если зарплата начислена за один период, а срок перечисления НДФЛ приходится на следующий период, налог отражается по строке 070 расчета за период начисления.

- Если отпускные выплачены в одном периоде, а отпуск начался в другом периоде, НДФЛ отражается по строке 070 расчета за период выплаты.

- Если больничные за декабрь выданы в январе следующего года, НДФЛ отражается по строке 070 расчета за первый квартал следующего года.

- Если акт сдачи-приемки работ (услуг) по договору ГПХ подписан в декабре, а вознаграждение выдано в январе следующего года, НДФЛ отражается по строке 070 расчета за первый квартал следующего года.

- Если проценты по договору займа начислены в одном периоде, а выплачены в другом, НДФЛ отражается по строке 070 расчета за период выплаты.

Строка 080 «Сумма налога, не удержанная налоговым агентом»

Указывается общая сумма НДФЛ, не удержанная налоговым агентом, нарастающим итогом с начала года.

В частности, в строке 080 указывается НДФЛ с доходов в натуральной форме при отсутствии иных доходов в денежной форме. НДФЛ с натурдохода указывается в периоде, когда доход получен физлицом.

Также в строке 080 указывается НДФЛ с доходов в виде матвыгоды от экономии на процентах при отсутствии иных доходов в денежной форме.

Если зарплата начислена за один период, а выплачена в другом периоде, то в строке 080 расчета за период начисления ставится «0».

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Указывается общая сумма НДФЛ, возвращенная физическим лицам, нарастающим итогом с начала года.

Сумма возвращенного налога отражается в периоде, когда был произведен возврат.

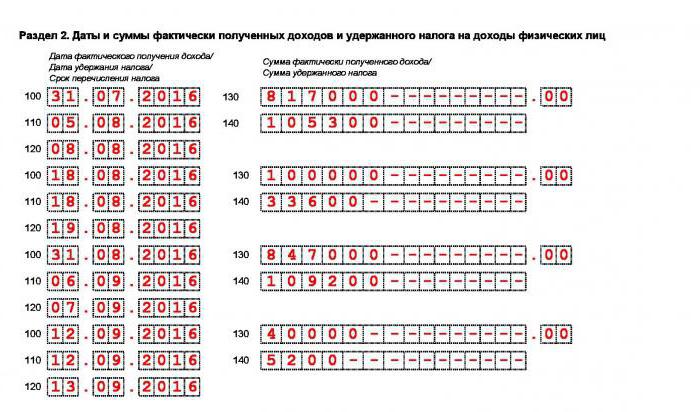

Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц

В разделе 2 расчета за соответствующий период отражаются только те операции, которые произведены за последние три месяца этого периода.

Раздел 2 состоит из повторяющихся блоков, в каждый из которых входят строки с 100 по 140.

Один блок заполняется для одной даты фактического получения доходов. Так, для доходов, относящихся к двум датам, нужно заполнить два блока, к трем датам — три блока и т.д.

В случае, когда для доходов с одной датой фактического получения предусмотрены разные сроки перечисления, строки 100-140 заполняются для каждого срока перечисления отдельно.

Строки 100-140 заполняются без разбивки по налоговым ставкам.

Начисление, выплата и срок перечисления НДФЛ относятся к разным периодам:

- Если зарплата за декабрь выдана в январе следующего года, операция отражается в разделе 2 расчета за первый квартал следующего года.

- Если зарплата выдана в последний день периода, за который начислена, операция отражается в разделе 2 расчета за следующий период.

- Если отпускные выплачены в одном периоде, а отпуск начался в другом периоде, операция отражается в разделе 2 расчета за период выплаты.

- Если больничные за декабрь выданы в январе следующего года, операция отражается в разделе 2 расчета за первый квартал следующего года.

- Если акт сдачи-приемки работ (услуг) по договору ГПХ подписан в декабре, а вознаграждение выдано в январе следующего года, операция отражается в разделе 2 расчета за первый квартал следующего года.

- Если проценты по договору займа начислены в одном периоде, а выплачены в другом, операция отражается в разделе 2 расчета за период выплаты.

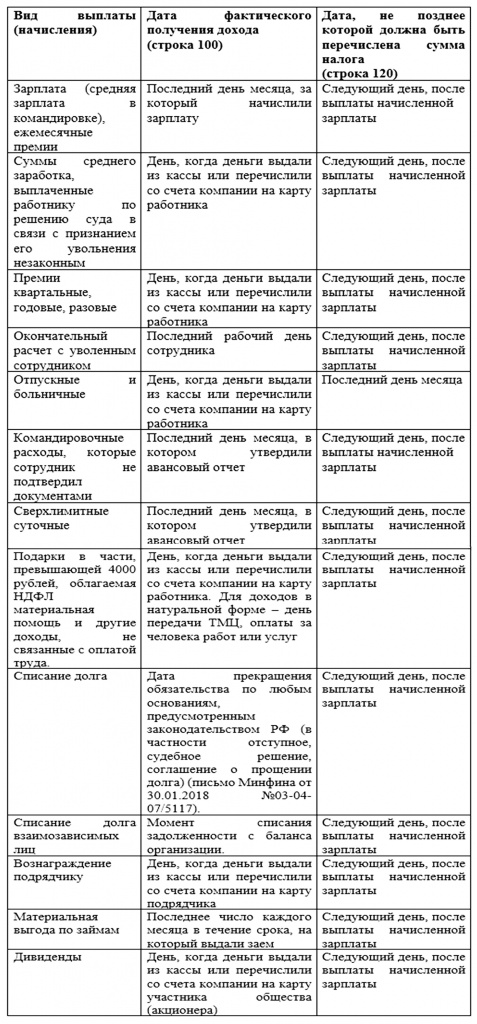

Строка 100 «Дата фактического получения дохода»

Указывается дата фактического получения доходов, отраженных по строке 130:

- для зарплаты и премии (кроме годовой и квартальной) указывается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Данное правило соблюдается, даже если последний день месяца приходится на выходной;

- для отпускных и больничных указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для квартальной или годовой премии указывается последнее число месяца, в котором подписан приказ о премировании;

- для вознаграждения по договору ГПХ указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для доходов в натуральной форме указывается дата, когда такой доход получен физлицом (подп. 1 п. 1 ст. 223 НК РФ);

- для дивидендов указывается дата выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для сверхнормативных суточных указывается последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ);

- для дохода от экономии на процентах указывается последний день каждого месяца в течение срока, на который был предоставлен кредит (под. 7 п. 1 ст. 223 НК РФ).

Строка 110 «Дата удержания налога»

Указывается дата удержания НДФЛ с доходов, отраженных по строке 130.

Если удержать НДФЛ с натурдохода невозможно, в строке 110 ставится «00.00.0000».

В случае, когда вычеты на детей превысили доход, ставится «00.00.0000».

Строка 120 «Срок перечисления налога»

Указывается дата, не позднее которой должна быть перечислена сумма НДФЛ:

- для всех видов дохода (кроме больничных, отпускных и дивидендов, выплаченных акционерным обществом) указывается день, следующий за днем выплаты дохода (п. 6 ст. 226 НК РФ);

- для больничных и отпускных указывается последнее число месяца, в котором они выплачены (п. 6 ст. 226 НК РФ). Данное правило соблюдается, даже если работник ушел в отпуск с последующим увольнением;

- для дивидендов, выплаченных акционерным обществом, указывается дата по истечении месяца со дня выплаты (подп. 3 п. 9 ст. 226.1 НК РФ).

Если день перечисления НДФЛ приходится на выходной или праздник, указывается ближайший следующий за ним рабочий день.

Если удержать НДФЛ с натурдохода невозможно, в строке 120 ставится «00.00.0000».

В случае, когда вычеты на детей превысили доход, ставится «00.00.0000».

Строка 130 «Сумма фактически полученного дохода»

Указывается обобщенная сумма доходов (без вычитания удержанного НДФЛ) на дату, отраженную в строке 100.

Строка 140 «Сумма удержанного налога»

Указывается обобщенная сумма НДФЛ, удержанного на дату, отраженную в строке 100.

Для доходов в натуральной форме ставится «0».

В случае, когда вычеты на детей превысили доход, ставится «0».

Все эти требования уже учтены в наших сервисах:

Контур.Экстерн для заполнения и сдачи электронной отчетности;

Контур.Эльба для ведения бизнеса, учета, составления и сдачи электронной отчетности ИП без бухгалтера;

Контур.Бухгалтерия для ведения бухучета, расчета зарплаты, составления и сдачи электронной отчетности ООО.

Источник: pro126.ru

Как правильно заполнить 6-НДФЛ?

Для заполнения используйте форму из приказа ФНС от 17.01.18 № ММВ-7-11-7-11/18: необходимо подготовить титульный лист и два раздела. Однако учитывайте, что если у организации есть обособленные подразделения, то от головной организации нужно указать только ИНН, а КПП и ОКТМО должны принадлежать подразделению. Если говорить кратко, то 1 раздел мы заполняем нарастающим итогом: показываем сумму начисленных доходов в разбивке по ставкам налога и записываем сумму начисленных дивидендов. 2 раздел заполняем поквартально: группируем доход по датам получения, по каждой группе отмечаем даты удержания налога и его перечисления в бюджет.

Дата фактического получения дохода в 6 НДФЛ

Наибольшее количество ошибок в разделе 2 связаны с датой фактического получения дохода. Чтобы вы не ошибались, мы составили эту таблицу.

Отражение выплаты заработной платы в отчете 6 НДФЛ

Напоминаем, что удержание НДФЛ и заработной платы до окончания месяца недопустимо. В авансе же, мы как не удерживали НДФЛ, так и не удерживаем – НДФЛ вычитаем только из окончательной выплаты. Однако, если аванс выплачивается в последнюю дату месяца, то налог должен быть перечислен в бюджет.

Часто задаваемые вопросы

Ответственность за 6 НДФЛ

За несвоевременную сдачу отчета или его непредоставление вовсе придется платить штраф. Отсчет просрочки начинается со дня, который следует за крайним сроком представления расчета до дня его фактической сдачи. · Если вы задержите отчетность менее чем на месяц, то придется заплатить как минимум 1000 рублей.

За каждый последующий полный или неполный месяц просрочки штраф увеличится еще на 1000 рублей. · За несвоевременное представление бланка 6-НДФЛ штраф полагается и должностным лицам. Например, штраф для руководителя составит от 300 до 500 рублей. · Если не сдать 6-НДФЛ вовсе, то инспекторы могут заблокировать счет налогового агента. На это у них есть 10 дней с даты, когда истек срок для сдачи расчета. · Также нужно помнить, что обособленные подразделения должны сдавать отчет по месту обособленного подразделения, а не в ИФНС головной организации. Иначе могут посчитать, что отчет организация не предоставила.

Вам также будет интересно:

Поделитесь с друзьями!

НДС за 1 квартал 2019 года: безопасная доля вычетов НДС

Помните о том, что доля вычета по НДС по вашему региону не должна превышать пределы, установленные ФНС.

Календарь налоговой отчетности на май 2019

В мае нужно сдать всего несколько отчетов. Загляните в наш календарь, чтобы ничего не забыть!

Как защитить бизнес от программ-шифровальщиков?

17 января состоялся наш вебинар «Как защитить бизнес от программ-шифровальщиков». Как и обещали – выкладываем запись.

Обсудить

Мы хотим принести в Россию самые передовые облачные технологии и заботимся о каждом пользователе. Политика конфиденциальности Антикоррупционная политика Договор-оферты

Array ( [0] => Array ( [TEXT] => Продукты [LINK] => /arenda-1c/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 0 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Продукты ) [DEPTH_LEVEL] => 1 [IS_PARENT] => 1 ) [1] => Array ( [TEXT] => Аренда 1С [LINK] => /arenda-1c/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 0 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Продукты [1] => Аренда 1С ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [2] => Array ( [TEXT] => Аренда 1С:Фреш [LINK] => /arenda-1c/1c-fresh/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 1 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Продукты [1] => Аренда 1С:Фреш ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [3] => Array ( [TEXT] => Аренда сервера 1С [LINK] => /arenda-serverov/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 2 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Продукты [1] => Аренда сервера 1С ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [4] => Array ( [TEXT] => Аренда виртуального сервера [LINK] => /arenda-serverov/arenda-virtualnogo-servera/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 3 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Продукты [1] => Аренда виртуального сервера ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [5] => Array ( [TEXT] => Облако 1С [LINK] => /oblako-1c/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 4 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Продукты [1] => Облако 1С ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [6] => Array ( [TEXT] => 1С онлайн [LINK] => /online-1c/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 5 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Продукты [1] => 1С онлайн ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [7] => Array ( [TEXT] => Бухгалтерия Онлайн [LINK] => /buhgalteria-online/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 6 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Продукты [1] => Бухгалтерия Онлайн ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [8] => Array ( [TEXT] => Программы 1С для ИП [LINK] => /programmy-1c-dlya-ip/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 7 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Продукты [1] => Программы 1С для ИП ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [9] => Array ( [TEXT] => Сервисы [LINK] => /1c-contragent/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 1 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Сервисы ) [DEPTH_LEVEL] => 1 [IS_PARENT] => 1 ) [10] => Array ( [TEXT] => 1С:Контрагент [LINK] => /1c-contragent/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 0 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Сервисы [1] => 1С:Контрагент ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [11] => Array ( [TEXT] => 1С-Отчетность [LINK] => /1c-otchetnost/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 1 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Сервисы [1] => 1С-Отчетность ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [12] => Array ( [TEXT] => 1СПАРК Риски [LINK] => /1c-sparkriski/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 2 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Сервисы [1] => 1СПАРК Риски ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [13] => Array ( [TEXT] => 1С:Распознавание первичных документов [LINK] => /1c-raspoznavanie-pervichnyh-dokumentov/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 3 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Сервисы [1] => 1С:Распознавание первичных документов ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [14] => Array ( [TEXT] => 1С:Кабинет сотрудника [LINK] => https://e-office24.ru/1c-kabinet-sotrudnika/ [SELECTED] => [PERMISSION] => Z [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 4 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Сервисы [1] => 1С:Кабинет сотрудника ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [15] => Array ( [TEXT] => Поддержка [LINK] => /support/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 2 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Поддержка ) [DEPTH_LEVEL] => 1 [IS_PARENT] => 1 ) [16] => Array ( [TEXT] => Техническая поддержка [LINK] => /support/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 0 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Поддержка [1] => Техническая поддержка ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [17] => Array ( [TEXT] => Часто задаваемые вопросы [LINK] => /support/faq-voprosy-1c/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 1 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Поддержка [1] => Часто задаваемые вопросы ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [18] => Array ( [TEXT] => Форум 1С [LINK] => /support/forum-1c/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 2 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Поддержка [1] => Форум 1С ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [19] => Array ( [TEXT] => Выбор программы [LINK] => /support/vybor-programmy/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 3 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Поддержка [1] => Выбор программы ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [20] => Array ( [TEXT] => Предоставить доступ [LINK] => /support/connect/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( [TEST] => Y ) [ITEM_TYPE] => D [ITEM_INDEX] => 4 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => Поддержка [1] => Предоставить доступ ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [21] => Array ( [TEXT] => О нас [LINK] => /company/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 3 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => О нас ) [DEPTH_LEVEL] => 1 [IS_PARENT] => 1 ) [22] => Array ( [TEXT] => О проекте [LINK] => /company/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 0 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => О нас [1] => О проекте ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [23] => Array ( [TEXT] => Новостной блог [LINK] => /news/ [SELECTED] => 1 [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 1 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => О нас [1] => Новостной блог ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [24] => Array ( [TEXT] => Отзывы клиентов [LINK] => /company/otzyvy-klientov/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 2 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => О нас [1] => Отзывы клиентов ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) [25] => Array ( [TEXT] => Контакты [LINK] => /company/contacts/ [SELECTED] => [PERMISSION] => R [ADDITIONAL_LINKS] => Array ( ) [ITEM_TYPE] => D [ITEM_INDEX] => 3 [PARAMS] => Array ( ) [CHAIN] => Array ( [0] => О нас [1] => Контакты ) [DEPTH_LEVEL] => 2 [IS_PARENT] => ) )

- Продукты

- Аренда 1С

- Аренда 1С:Фреш

- Аренда сервера 1С

- Аренда виртуального сервера

- Облако 1С

- 1С онлайн

- Бухгалтерия Онлайн

- Программы 1С для ИП

- 1С:Контрагент

- 1С-Отчетность

- 1СПАРК Риски

- 1С:Распознавание первичных документов

- 1С:Кабинет сотрудника

- Техническая поддержка

- Часто задаваемые вопросы

- Форум 1С

- Выбор программы

- Предоставить доступ

- О проекте

- Новостной блог

- Отзывы клиентов

- Контакты

Источник: e-office24.ru

Как заполнить 2 раздел 6-НДФЛ: пошаговая инструкция

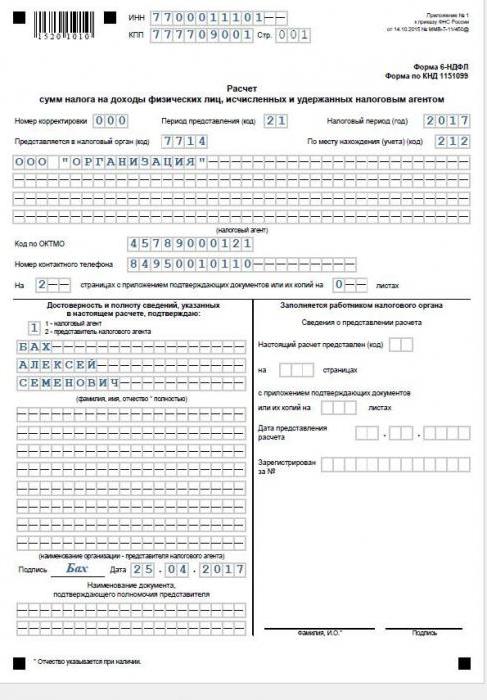

Приказом № ММВ — 7/11/450 Федеральной налоговой службой России 14 октября 2015 года была утверждена отчётная форма: расчёт НДФЛ по форме 6НДФЛ, который был исчислен и удержан у физических лиц в отчётном периоде. Декларация по утверждённой форме обязательна к заполнению и предоставлению в ИФНС для всех налоговых агентов (компаний, организаций, предприятий и индивидуальных предпринимателей).

Отчёт по форме 6-НДФЛ: регламент сдачи, структура

Отчёт по форме 6НДФЛ передаётся в налоговую инспекцию ежеквартально. Предельный срок сдачи — последний день месяца, который следует за отчётным. Если эта дата выпадает на праздник, субботу или воскресенье, то допустимая дата сдачи отчёта — следующий рабочий день за выходным или праздником.

В 2017 году расчёт по отчёту сдаваться в налоговый орган должен не позже:

- третьего апреля 2017 г. (годовой расчёт за 2016 год),

- второго мая 2017 г. (квартальный отчёт за три месяца 2017 года),

- тридцать первого июля 2017 г. (полугодовой отчёт за 2017 год),

- тридцать первое октября 2017 г. (отчёт за девять месяцев 2017 года).

Отчёт за 2017 год следует сдать не позже второго апреля 2018 года.

Нарушение предельных сроков сдачи отчётности приводит к санкциям со стороны налоговых органов. Налоговый агент наказывается штрафом в одну тысячу рублей за каждый просроченный месяц, даже если просрочка составила всего один день.

Штрафные санкции предусмотрены при неправильном оформлении и ошибках в расчёте 6НДФЛ. За обнаруженные налоговиками неточности придётся заплатить штраф в пятьсот рублей.

Этот отчёт предоставляет информацию не по конкретному физлицу, а в целом по начисленному и перечисленному подоходному налогу по всем физлицам, получавшим доходы в организации.

Расчёт начисленных и удержанных сумм в отчёте 6НДФЛ имеет следующий состав:

- основная информация о налоговом агенте: титульный лист

- общие исчисленные показатели: раздел 1

- детальная информация: раздел 2

Важно знать правила формирования раздела 1, как заполнить раздел 2 отчёта 6 НДФЛ, титул.

Отчёт 6НДФЛ: титул

На первом (титульном) листе указываются:

- регистрационные данные налогового агента (наименование с расшифровкой, код по ОКТМО, ИНН, КПП, контактный номер телефона);

- сведения о сдаваемом отчёте (наименование формы, код по КНД, код предоставления и год налогового периода);

- данные о налоговом органе (код ИФНС).

Титульный лист заверяется руководителем или его представителем.

Пример заполнения листа № 1 (титульного) приведен ниже.

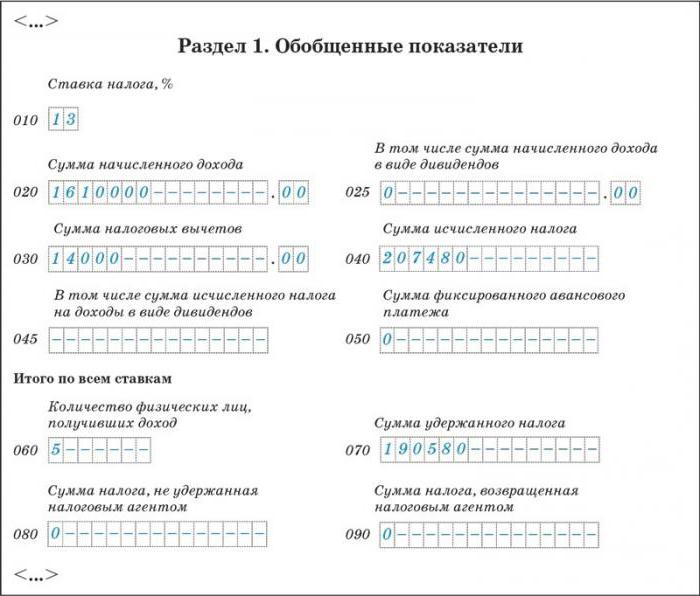

Форма 6 НДФЛ: итоговые показатели

Общие показатели расчёта и удержания НДФЛ в отчётном периоде указываются в первом разделе.

Раздел 1 прописывается для каждой ставки, по которой рассчитывался подоходный налог. Обычно на предприятии применяется ставка в 13 процентов.

Отдельно по каждой ставке в первом разделе показываются данные за отчётный квартал, рассчитанные нарастающим итогом за весь налоговый период:

- итоговая сумма исчисленного дохода (вместе с дивидендами) и отдельно сумма дивидендов;

- применённые налоговые вычеты (итоговая сумма);

- сумма исчисленного, удержанного, не удержанного, возвращённого работодателем подоходного налога;

- количество сотрудников (физлиц, которые получили подлежащий налогообложению доход).

Внимание: как правило, сумма исчисленного подоходного налога не равна сумме удержанного. Фактическое удержание подоходного налога производится при выплате окончательного расчёта за месяц и часто приходится на месяц следующего отчётного периода.

Образец заполнения 1 раздела отчёта 6 НДФЛ приведен ниже.

Значения показателей первого раздела зависят от того, как заполнить 2 раздел 6 НДФЛ.

Второй раздел 6 ндфл: основные реквизиты

2 раздел 6 ндфл — информационная таблица. В ней хронологическом порядке указываются:

- все операции по начислению доходов, которые были выплачены в отчётном периоде (в течение квартала) с обязательным указанием даты начисления;

- сумма удержанного подоходного налога с каждого выплаченного дохода с указанием даты удержания;

- фактическая дата перечисления подоходного налога в ИФНС.

Информация по каждому полученному доходу во втором разделе формы указывается блоками:

- дата и сумма дохода фактически полученного сотрудниками — гр. 100 и гр. 130 соответственно;

- дата и сумма налога удержанного (с суммы, указанной в гр.130) — гр. 110 и гр. 140 соответственно;

- предельный срок перечисления подоходного налога в бюджет (для данного вида дохода) — гр. 120.

Далее блок повторяется столько раз, сколько было произведено удержаний подоходного налога.

2 раздел 6 НДФЛ (образец заполнения в бухгалтерском учёте) представлен ниже.

Основные правила заполнения второго раздела 6НДФЛ

Некоторые общие советы, как заполнить раздел 2 декларации 6 НДФЛ, приведены ниже.

Денежные вознаграждения, выплаченные в отчётном квартале, но не подлежащие обложению подоходным налогом, в отчёте не показываются.

В форме 6НДФЛ проставляется сумма дохода до налогообложения, то есть она не уменьшается на сумму подоходного налога.

Сведения, указанные в во втором разделе формы, не совпадают с информацией в первом разделе. Так как в первом разделе приводятся нарастающие итоги всего налогового периода, включая отчётный квартал, а во втором — данные только отчётного квартала.

Если в один и тот же день были получены доходы, имеющие разные предельно допустимые сроки уплаты в бюджет налога на доходы физических лиц, то в форме они указываются разными строками.

В строке 120 указываются установленные НК РФ предельные даты перечисления подоходного налога. В случае, если налог перечислен раньше предельного срока, в гр. 120 отражается не фактическая дата уплаты, а предельно допустимая НК.

Особенно надо быть внимательным в ситуации, когда выплата дохода и перечисление налога фактически были произведены в последний день квартала. Дата уплаты налога в бюджет должна быть указана в соответствие с НК, а это уже будет дата следующего отчётного периода. Следовательно, запись о проведённой операции должна отражаться в следующем квартале.

Если доходы на предприятии выплачивались только в одном квартале или один раз в году, то отчёт сдаётся за квартал, в котором доходы были выплачены, и в обязательном порядке в последующих кварталах текущего года.

А в такой ситуации как заполнить раздел 2 формы 6 НДФЛ — доходы выплачивались только во втором квартале? За первый квартал отчёт можно не сдавать (так как он с нулевыми показателями), обязательно сдаётся отчёт за второй, третий и четвёртый квартал. В этом случае в отчёте за третий и четвёртый квартал заполняется только первый раздел.

Как заполнить 6 НДФЛ: строки 100-120

Информация в строках 100-120 зависит от вида начислений.

Таблица, позволяющая определить, как правильно заполнить 2 раздел 6 НДФЛ, приведена ниже.

Дата факт. выпл. дохода

Источник: fb.ru