Содержание

Кого следует считать агентами по НДФЛ — написано в ст. 226, 226.1 НК РФ. То есть обязанность формировать и сдавать 6-НДФЛ и у ИП, и у предприятий появляется только в том случае, если они стали налоговыми агентами по нормам НК.

С 1 января 2020 года действует правило. Если и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учета головного. Или по месту учета одной из «обособок».

Если организация (ИП) не производила выплату доходов физлицам, то сдавать «нулевой» расчет по форме 6-НДФЛ необязательно. Вместо него можно отправить письмо-подтверждение в произвольной форме, что в отчетном периоде фирма не являлась налоговым агентом.

Какие налоги платят ИП без работников в 2022 году

![]()

![]()

Как заполнить 6-НДФЛ за I квартал

Предприниматели на УСН «Доходы минус расходы» учитывают в книге все доходы и расходы. Расходы нужно подтвердить товарными накладными, актами выполненных работ, актами приема-передачи, чеками, квитанциями. ИП на упрощенке «Доходы» записывают в КУДИР доходы.

Придется предоставить документы в налоговую, а именно в отделение, где проходила регистрация ИП. Для этого заполняют форму № Р26001.

Индивидуальные предприниматели имеют право работать без печати, но некоторые ее используют. Когда статус ИП закрыт, то печать становится недействительной. Но ее могут использовать мошенники, и тогда у правоохранительных органов могут появиться вопросы. Поэтому лучше ее уничтожить.

Расчёт налога производится сразу при оформлении патента, а его стоимость указывается в выданном документе.

Форму заполняют ручкой или на компьютере. В разделе 3 ничего писать не нужно, а раздел 4 заполняется, если заявление подает представитель ИП. При этом у него должна быть доверенность, которую заверили у нотариуса. Подпись предпринимателя тоже должна быть заверена, кроме случая, когда он передает документы сам и подтверждает личность паспортом.

Статистическое наблюдение бывает сплошное и выборочное — по отдельным видам деятельности или другим критериям, которые определяет Росстат.

Ведь расчет сдают налоговые агенты, а раз отсутствует факт выплаты облагаемых доходов, то у организации/ИП не возникает обязанностей налогового агента по НДФЛ.

У сотрудника доход перевалил за 5 млн рублей, но в сумме по двум работодателям, как рассчитывать НДФЛ? Правда ли, что скоро будет новый РСВ? Этими и другими вопросами нас просто завалило. Решили выбрать для вас самые интересные последние разъяснения налоговой.

Расчет 6-НДФЛ — один из самых запутанных, даже в автоматическом режиме программы учета не всегда заполняют его корректно. В отличие от него, РСВ выглядит вполне безобидно, но тоже требует внимательности.

Это довольно просто сделать — достаточно написать в свой банк через личный кабинет и представители банка пришлют бланк для заявления. После этого счет закроют.

По итогам календарного года нужно прошить КУДИР и пронумеровать листы. На последней странице указать, сколько всего листов в книге, подписать и заверить печатью, если она есть.

Но при этом организации еще должны соответствовать и другим условиям (указанным в п.п. 38 п. 3 статьи 149 НК). Этот пункт указывает на условия освобождения от уплаты НДС и одновременное освобождение от уплаты взносов.

Следовательно, у ИП в любом случае нет и не может быть обособленных подразделений, как их трактует НК РФ. Поэтому на ИП не распространяются и требования, предъявляемые НК РФ к сдаче отдельного отчета 6-НДФЛ по каждому подразделению.

В БухСофт заполнение всей отчетности происходит автоматически на основании данных учета, проверка и отправка — все в одном сервисе. А умные протоколы проверки помогут вам в одном окне заполнять отчет и сразу видеть ошибки.

Так, если ИП применяет спецрежим УСН, то НДФЛ с доходов, выплачиваемых наемным работникам, перечисляет в бюджет по месту своего жительства, а с доходов, выплачиваемых наемным работникам, в связи с занятостью в деятельности, облагаемой с применением ПСН, НДФЛ перечисляет в бюджет по месту учета ИП в связи с осуществлением такой деятельности.

Отчетность ИП на УСН без работников в 2022 году

В отношении ПСН есть один спорный нюанс. С одной стороны, нулевая отчётность ИП на патенте вообще не подаётся, ведь в статье 346.52 НК РФ чётко указано, что налоговая декларация для патентной системы не предусмотрена.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

В силу положений ст. 55 ГК РФ ИП не являются теми юридическими субъектами, которые могут иметь обособленные подразделения. Таким образом, у ИП нет обязанности отправляться в налоговую для оформления подразделения, даже если он фактически работает в нескольких регионах и там есть рабочие места.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

В силу положений ст. 55 ГК РФ ИП не являются теми юридическими субъектами, которые могут иметь обособленные подразделения. Таким образом, у ИП нет обязанности отправляться в налоговую для оформления подразделения, даже если он фактически работает в нескольких регионах и там есть рабочие места.

Например, 15 апреля 2022 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2022 года.

Второй раздел содержит данные за текущий квартал по сумме поступления и налогового удержания (обратите внимание на то, что здесь не нужно учитывать данные с первого месяца текущего года):

- В строке 100 пишут дату, которой датируется получение выплаты. Здесь подразумевают период начисления заработной платы сотруднику. К примеру, если брать первый квартал года, то ставится 31 января 2020 года, поскольку оплату труда работникам рассчитывают в день, являющийся последним в месяце.

- Строка 110 должна содержать дату, когда был удержан налог.Если у работника Гореловой по трудовому договору расчет датируется 15-ым числом каждого месяца, то нужно написать 15 февраля 2020 года.

- В строке 120 нужна дата, в которую перечислили налог. Налоговым законодательством установлен следующий период перечисления: не позднее дня, который следует за датой поступления оплаты труда. Поскольку 16 февраля является выходным днем, то дата переносится на начало новой недели. Ставим 17 февраля 2020 года. Важно! Могут встречаться исключения: выплату по отпускуи больничным можно делать позже, но не позднее месяца их выдачи.

- В строке 130 нужна сумма дохода до осуществления подоходной выплаты. Наталья Горелова в январе получила 30 000 рублей.

- В строке 140 – деньги, вычтенные по налогу за январь. В случае Натальи это 3900 рублей.

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

Это можно делать самостоятельно. Но придется издать приказ об уничтожении печати, составить акт и все это сделать в присутствии специальной комиссии. В комиссию могут входить любые люди. Например, родственники, друзья или сотрудники. Акт и приказ нужно обязательно сохранить. Все документы заполняются в свободной форме.

Главное, не забыть указать номер печати или штампа и фио членов комиссии.

![]()

![]()

Это одна из самых важных вещей в процессе закрытия ИП. Необходимо прекратить все договоры и оплатить все задолженности перед контрагентами. Это важно сделать, потому что индивидуальный предприниматель отвечает за долги собственным имуществом.

Когда бизнес встаёт на паузу, освобождается ли он от отчётности? Предприниматели часто об этом не знают, но на самом деле нет — и в статье мы разбираем ситуацию с каждым отчётом по отдельности.

Если какая-то из дат выходит за предел периода отчета, значит, вся операция будет отражаться в следующем расчете.

Если компания или ИП не ведёт фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД, то никаких выплат сотрудникам не производится. В такой ситуации данные для заполнения РСВ отсутствуют. Но не сдать его нельзя — нужно просто заполнить нулевой расчёт по страховым взносам.

В отчете 6-НДФЛ нет обособленного места для аванса. В НК РФ можно найти этому объяснение:

- работодатель рассчитывает налог на фактическую дату получения суммы;

- удерживать его нужно по факту оплаты;

- поступление сумм – последний день месяца начислений.

Организации сдают нулевой РСВ всегда, поскольку минимум одно лицо в штате есть — единоличный исполнительный орган. Исключением может быть только случай, когда в качестве такого органа выступает управляющая компания.

Как видим, по сравнению с предыдущими годами, последнюю дату представления отчетности за год перенесли на месяц раньше — с 1 апреля на 1 марта.

Программа БухСофт Онлайн ориентирована на малый бизнес и комплексное ведение учета. Все, что нужно в одном сервисе — от приема на работу сотрудников до сдачи отчетности. Уникальная экспертная поддержка 24/7 — ответы по бухучету, налогам, кадрам, юридические вопросы, удаленное подключение для помощи в программе. Если вы главбух в одном лице — вам в БухСофт Онлайн.

Если место нахождения головной организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ представляют в налоговый орган по месту учета одного из этих обособленных подразделений, выбранному компанией самостоятельно, или по месту нахождения головной организации.

День поступления выплат в качестве пособий, которые превышают установленный лимит, – тоже последняя рабочая дата сотрудника. Об этом гласят статьи трудового и налогового законодательства.

Сдача 6-НДФЛ и РСВ для ИП без работников

![]()

![]()

Это дата вручения подарка или списания со счета суммы, перечисленной в оплату обучения работника. Удержать НДФЛ с дохода в натуральной форме при его получении невозможно, поэтому налоговый агент должен удержать налог за счет любых других денежных доходов.

СЗВ, РСВ и 4-ФСС должен подавать страхователь на застрахованных лиц — это те, с кем у него заключен трудовой или гражданско-правовой договор на выполнение работ или оказание услуг. Если у предпринимателя нет физлиц, которым он платит, то и застрахованных лиц у него нет, то есть он не является страхователем.

Обратите внимание: ИФНС вправе исключать ИП из государственного реестра, если предприниматель в течение 15 месяцев не сдаёт отчётность (не приобретает патент), а также имеет долги по налогам и взносам.

С 1 июля 2022 года в Москве и МО, Татарстане и Калужской области заработает новая система налогообложения — автоматизированная упрощенка. Расскажем, кому выгодно работать на автоУСН, какие есть ограничения и как перейти на новый режим.

Таким образом, компенсационные выплаты отражают в расчете в виде дохода на момент оплаты. Их нужно выделять для избежания путаницы с платежами другим людям, но можно объединять с зарплатой увольняемого сотрудника.

К примеру, с января по апрель сотрудник компании «Электро» получил зарплату и 20 мая уволился. Ему выдали расчет и компенсацию по отпуску. Вычетов не было.

В 1 разделе отчета за 6 месяцев выплаты сотруднику и налог нужно внести в такие строки:

- 020 (зарплата + полученный расчет + компенсация);

- 040 (строка 020 х 13 %);

- 070 (налог).

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом.

Предприниматели на УСН без сотрудников в 2022 году не должны отчитываться в ПФР и ФСС. То есть ИП освобождены от сдачи СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ, РСВ и 4-ФСС. Отчет 6-НДФЛ при отсутствии сотрудников также не представляется.

Разрыв между квартальными отчетами дает возможность отреагировать на уже поступившие запросы ФНС и подготовиться к ответам в будущем. Если разницы возникают постоянно по одним и тем же причинам, рекомендую составить стандартный бланк, в котором придется менять только периоды и цифры. Примерные формулировки приведу в конце статьи. А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

Принимал непосредственное участие в трансформации агрегатора в пишущую редакцию, производящую собственный контент 24 часа в сутки 7 дней в неделю. Участвовал в запуске тематических вертикалей на Рамблере.

Место сдачи 6-НДФЛ для ИП на ПСН с работниками в разных регионах

В качестве одной из мер поддержки власти разрешили плательщикам УСН перечислить позже налог за 2021 и аванс за 1 квартал 2022 — и перенесли срок уплаты на полгода. Расскажем, какие условия надо выполнить для отсрочки и как платить налог после нее.

Если ИП попал в выборку, то при проверке по ИНН или коду ОКПО на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов. ИП обязаны сами проверять, попали они в выборку или нет. Если попали — надо сдавать отчет. Срок сдачи определяется в приказе Росстата, которым утверждена статистическая форма.

Заполнение нулевого РСВ практически не отличается от заполнения этого отчёта при наличии выплат сотрудникам — отличие только в объёме заносимых данных. В отчёте будет важная информация о сотрудниках: данные для начисления стажа в ПФР в разделе персонифицированного учёта. Основанием для начисления такого стажа может быть неоплачиваемый отпуск, декрет, больничный.

После окончания вуза там же стал монтажером новостей и телепрограмм. В 2019 году уехал в Санкт-Петербург для работы на Пятом канале. Ни одна интересная новость не пройдёт мимо меня. Что-то случилось в России или за рубежом?

![]()

![]()

Значит, надо указать одновременно три даты, которые почти никогда не будут сходиться. Пример трех одинаковых дат: выплата отпускных, когда она осуществляется в последний день месяца (являющийся также рабочим днем) и с нее удержан НДФЛ.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства. По новым правилам, действующим с 1 января 2020 года, сдавать форму 6-НДФЛ за истекший год нужно не позднее 1 марта следующего года.

Принимала участие в литературных конкурсах, делала заметки для сайтов по туризму. А в 2011 году решила попробовать свои силы в журналистике и начала сотрудничать с изданием, занимающимся проблемами Кавказа.

Похожие записи:

- Прожиточный минимум в Нижегородской области на 2022 человека

- Работодатель потерял трудовую книжку что делать сотруднику

- Ошибки договора с эксклюзивными правами дистрибьютора в 2022 году

Источник: uralskoelukohko.ru

Правомерно ли требование предоставить декларацию 6-НДФЛ для ИП без работников?

Получил письмо из налоговой с требованием сдать 6-ндфл за 2016 год.

Ссылаются на п.2 ст.230 нк рф.

Я ИП на УСН доходы, работников не имею и выплаты физлицам не производил.

Правомерно ли требование налоговой?

16 мая 2017, 23:07 , Алексей, г. Бирюсинск

Ответы юристов

Лариса Ермолаева

Юрист, г. Ханты-Мансийск

Общаться в чате

В соответствии с п.2 ст. 230 НК РФ. 6-НДФЛ сдают налоговые агенты.

Налоговыми агентами являются организации и ИП, от которых получили доходы физические лица. Таким образом, если Вы не выплачиваете никаких доходов физ. лицам, то и подавать 6-НДФЛ не обязаны. Есть также разъяснения ФНС России на этот счет Федеральная налоговая служба: Письмо № БС-4-11/4958 от 23.03.2016, можете на него сослаться.

17 мая 2017, 03:34

Похожие вопросы

Взыскание задолженности

Бывший муж, в разводе мы с 1999 года, в 2018 году взял в банке кредит, на данный момент долг составляет 36 тыс. рублей. На момент братия кредита прописан был у меня, выписался только в 2022 году. С момента развода, с 1999 года, по прописке не проживал. Работника банка прислали 2 письма, чтобы погасил долг или с приставами придут описывать имущество.

Я позвонила контактному лицу, указанному в письме, обьяснила, что с 1999 мы в разводе и в 2022 он выписан, на что они ответили:На момент братия кредита, т. е. 2018 он прописан был у вас, поэтому мы будем иметь дело с вами. Участковый в отпуске. Посоветовали в отделе полиции если из банка придут , то вызывать наряд. Правомерны ли действия работников банка и какие мои действия в защитите своего имущества.

Показать полностью

Вчера в 08:30 , вопрос №3834425, Ольга, г. Красноярск

Защита прав потребителей

У мужа белый военный билет в связи с тем ,что он единственный сын у матери одиночки .ей на данный момент 86 лет .Его в 2021 мобилизировали ,до сих пор командование не оформило военный билет .Хотя за это время он получил российский паспор (сам житель лнр) правомерно ли это ?

Показать полностью

05 сентября, 17:04 , вопрос №3833730, Юлия, г. Санкт-Петербург

Здравствуйте, обязана ли я предоставить бывшему мужу копию паспорта для уменьшения суммы по алиментам?

05 сентября, 11:51 , вопрос №3833279, Маргарита, г. Москва

Защита прав работодателя

Добрый день! Я поставщик продуктов питания. В школы и дет.сады. С меня требуют, чтобы я предоставил, декларацию с синей печатью заявителя. Правомерно это ?

04 сентября, 13:53 , вопрос №3832056, Андрей, г. Воронеж

Идëт раздел имущества после развода, я претендую на 50% его доходов от ип, может ли он закрыть или переоформить это ип, например на маму, в будущем без моего согласия, чтоб не делится доходами?

Источник: pravoved.ru

6-НДФЛ: инструкция по заполнению и пример

Форма 6-НДФЛ содержит обобщённую информацию о налоге, уплаченном с доходов работников, и подается по итогам I квартала, полугода, 9 месяцев и года. В ней подлежат отражению суммы доходов, а также исчисленные и уплаченные с них суммы налога.

Сроки сдачи 6-НДФЛ

Подается расчёт 6-НДФЛ всеми налоговыми агентами по окончанию каждого квартала. В 2023 году сроки такие:

- за 2022 год — до 27 февраля 2023 года

- за I квартал — до 25 апреля 2023 года

- за полугодие — до 25 июля 2023 года

- за девять месяцев — до 25 октября 2022 года

- за 2023 год — до 26 февраля 2024 года (25 февраля — воскресенье)

Если крайняя дата приходится на выходной или праздник, подать расчёт нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчёт в отношении 11 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на своё усмотрение.

Обычно расчёт подается налоговыми агентами в «свою» ИФНС, то есть по месту учёта компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Если на учёте в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подаётся отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учёте в разных ИФНС, то юридическое лицо может встать на учёт в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придётся подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации

- КПП обособленного подразделения

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платёжном поручении)

Смена адреса

Если в течение налогового периода компания «переехала» в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО

- вторую — за период нахождения по новому адресу, указав новый ОКТМО

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Как заполнить 6-НДФЛ

Бланк состоит из титульного листа, двух разделов и приложения. В титуле указывается:

- наименование налогового агента

- его основные реквизиты

- данные о налоговом органе

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются. Приложение 1 является аналогом прежней справки 2-НДФЛ, там содержатся данные о доходах каждого работника. Заполнять приложение нужно только за 4-й квартал.

Следует заполнять все ячейки бланка. В ячейках, для которых нет данных, ставьте прочерки. Это касается и титульного листа. Заполните прочерками свободные поля в длинных строках, предназначенных для названия фирмы.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

Для фирм, передающих данные на этапе реорганизации или ликвидации, применяются коды, указанные в прил. 1 к приказу.

Следующая строка заполняется только правопреемником реорганизованной компании:

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2018 года. Это связано с тем, что с 1 января 2018 года расчёт 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

Далее следуют:

- код ОКТМО

- номер телефона

- количество страниц расчёта и подтверждающих документов

В нижней части титульного листа проставляется:

- код подписанта: 1 — если это налоговый агент или правопреемник, 2 — если это представитель

- ФИО физического лица, кто подписывает документ

- дата и подпись

Если форму подписывает представитель, нужно указать название и реквизиты документа, на основании которого он действует. Кроме того, в этом же разделе указывается ФИО представителя или его наименование (если представитель — юридическое лицо).

Раздел 1

Раздел 1 изменился после Нового года. Там отражаются суммы по срокам перечисления и удержанный с них налог за последние 3 месяца отчётного периода. В правила заполнения формы 6-НДФЛ разъяснено, что в строке 030 раздела 1 следует указывать средства, которые налоговый агент вернул налогоплательщику.

Как вычислить сумму удержанного НДФЛ в отчёте? Нужно сложить налоги со всех доходов, уплаченных сотрудникам в отчётном периоде.

Построчное заполнение представлено в следующей таблице.

Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Код бюджетной классификации |

| 020 | НДФЛ за последние 3 месяца отчётного периода |

| 021 | По первому сроку перечисления |

| 022 | По второму сроку перечисления |

| 023 | По третьему сроку перечисления |

| 024 | По четвёртому сроку перечисления |

| 030 | НДФЛ, возвращённый сотрудникам за 2-й квартал 2023 года |

| 031 | Дата возврата |

| 032 | Сумма возврата |

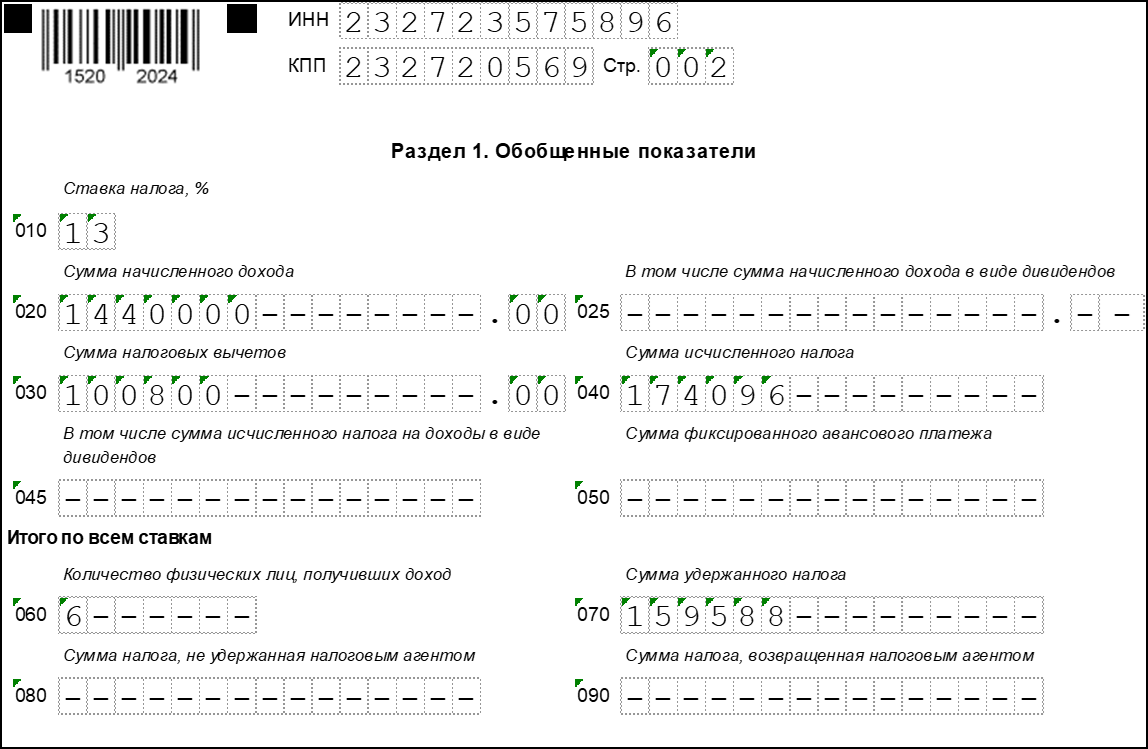

Образец заполнения раздела 1:

Раздел 2

Строка 100 отображает одну из ставок налога на доходы персонала по трудовым договорам и граждан, выполняющих работы или оказывающих услуги по договорам ГПХ: 13, 15, 30 и 35%. В 2023 году применяется повышенная ставка 15% для высоких доходов — превышающих 5 000 000 руб. в год. В нашем образце приведена популярная ставка НДФЛ 13%. Если налог исчислялся по различным ставкам, то для каждой из них будут отражаться сведения, которые касаются только этой ставки.

В строке 105 дублируется КБК.

Актуальный порядок требует заполнять раздел 2 нарастающим итогом, начиная с Нового года. В строке 110 отражается суммарный размер начисленной зарплаты сотрудников с января по июнь, а также все полученные больничные, отпускные и иные выплаты без их уменьшения на НДФЛ и вычеты. Отпускные включаются в общую массу вознаграждений.

Размеры вычетов отражаются в строке 130, а исчисленный налог — в строке 140. В строке 160 отражается размер удержанного налога. Он может и не совпасть с размером налога в строке 140. В поле 170 отразите размер НДФЛ, который нет возможности удержать. Это может быть, допустим, налог с подарка физическому лицу, не получающему от Вашей фирмы регулярных доходов.

Образец заполнения раздела 2:

Определение дат получения дохода и перечисления НДФЛ

Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Таблица 2. Определение дат для 6-НДФЛ

| Доход | Дата получения | Срок перечисления НДФЛ |

| Зарплата |

Для АО — не позднее одного месяца с наиболее ранних из следующих дат:

- окончание соответствующего налогового периода,

- дата выплаты денежных средств,

- дата окончания действия договора

*Пояснение. НДФЛ с аванса не удерживается — он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

- При выплате суточных сверх установленных нормативов. Днем удержания налога считается ближайший день выплаты заработной платы в том месяце, в котором утвержден авансовый отчёт.

- При получении материальной выгоды — дорогостоящих подарков, иного дохода. Днем удержания налога считается ближайший день выплаты зарплаты.

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

Пример заполнения

Рассмотрим порядок заполнения формы 6-НДФЛ за год на примере ООО «Ромашка». За IV квартал 2020 года имеется следующая информация:

- количество сотрудников — 6

- совокупный доход работников за год составил 1 440 000 рублей (120 000 рублей в месяц)

- все работники имеют право на стандартный вычет за ребенка в размере 1400 рублей Совокупный размер вычета составил: 1 400 х 6 х 12 =100 800 рублей

- размер исчисленного НДФЛ с дохода: (1 440 000 рублей — 100 800) * 13% = 174 096 рублей (14 508 рублей в месяц)

- размер удержанного за год НДФЛ составил: 174 096 — 14 508 = 159 588 рублей, поскольку налог с декабрьской зарплаты подлежит удержанию в январе

Раздел 1 заполняется так:

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2.

Таблица 3. Операции ООО «Ромашка» в IV квартале 2022 года по выплате дохода и удержанию НДФЛ

| Дата | Операция и сумма |

| 05.10 | Выплата ЗП за сентябрь |

| 08.10 | Перечислен НДФЛ за сентябрь |

| 30.10 | Начислена зарплата за октябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.11 | Выплачена ЗП за октябрь |

| 06.11 | Перечислен НДФЛ за октябрь |

| 30.11 | Начислена зарплата ноябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.12 | Выплачена ЗП за ноябрь |

| 06.12 | Перечислен НДФЛ за ноябрь |

| 31.12 | Начислена зарплата декабрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

Обратите внимание! Заработная плата за декабрь, выплаченная в январе, в расчёте фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в другом отчётном периоде.

Санкции за нарушения

За нарушения срока и формы подачи 6-НДФЛ предусмотрена налоговая и административная ответственность. Все санкции собраны в следующей таблице.

Таблица 4. Возможные санкции за нарушение порядка и срока подачи 6-НДФЛ

| Нарушение | Санкция | Регулирующая норма |

| Форма не подана | 1 тыс. рублей за каждый месяц (полный и неполный) | п. 1.2 ст. 126 НК РФ |

| Расчёт не поступил в ИФНС в течение 10 дней после окончания срока сдачи | Блокировка расчётного счета | п. 3.2 ст. 76 НК РФ |

| Ошибка в расчёте (если выявлена налоговым органом до того, как агент её исправил) | 500 рублей | ст. 126.1 НК РФ |

| Несоблюдение формы (подача на бумаге вместо направления по ТКС) | 200 рублей | ст. 119.1 НК РФ |

| Нарушение срока подачи | 300-500 рублей на должностное лицо | ч. 1 ст. 15.6 КоАП РФ |

К административной ответственности привлекаются должностные лица компании. Например, штраф за несвоевременную подачу 6-НДФЛ наложат на главного бухгалтера, если в его должностной инструкции указано, что он отвечает за своевременную подачи отчётности.

Внимание! С 01.07.2021 изменены правила блокировки счёта. ФНС теперь обязана предупреждать о данной мере за 14 дней. Заблокировать счёт допустимо, если фирма не сдала отчёт через 20 рабочих дней после положенного срока, а не через 10, как ранее.

Корректировка

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте её и представьте «уточнёнку».

Если внести исправление раньше того, как ошибку найдут налоговики, штрафа в размере 500 рублей можно избежать.

Особенности уточнённой формы 6-НДФЛ таковы:

- указывается номер корректировки — «001» для первой, «002» для второй и так далее

- в полях, в которых найдены неточности и ошибки, нужно указать правильные данные

- остальные поля заполняются так же, как в первичном расчёте

Отдельно упомянем о том, как исправить форму, если вы указали неверный код КПП или ОКТМО. В этом случае нужно подавать 2 расчёта:

- В первом нужно указать правильные коды КПП и ОКТМО и поставить номер корректировки «000». Все прочие данные перенести из прежней формы.

- Во втором расчёте указывается номер корректировки «001», а также КПП и ОКТМО, которые были указаны в ошибочной форме. Во всех разделах должны быть проставлены нулевые данные.

Документы

![]()

![]()

Контур.Норматив — справочно-правовая система!

- Скачать бланк формы 6-НДФЛ

- Скачать образец формы 6-НДФЛ

Источник: kontursverka.ru