Ежегодно в налоговой системе возникают новшества, так и в 2020 году система отчетности по подоходному налогу изменилась – декларация 6 НДФЛ, которая дополнила уже существовавшие 2-НДФЛ и 3-НДФЛ теперь сдается в иные сроки.

В сегодняшней статье мы подробно обсудим вопросы о новой форме деклараций для организаций, правилах ее заполнения, сроках сдачи в инспекцию. Отдельно коснемся наиболее популярных вопросов, связанных с ведением 6 НДФЛ.

Декларация 6 НДФЛ – подробный отчет

Вплоть до 2017 года сдаваемая отчетность по налогу на доход была ежегодной как для самих налогоплательщиков (физлиц и ИП), так и для их агентов по НДФЛ (например, организаций – работодателей). При этом агенты осуществляли уплату налога при начислении заработной платы (как правило, ежемесячно), а сдавали отчетность по истечении календарного года.

Такая система приводила к тому, что налоговая служба не имела возможности эффективно контролировать выплаты НДФЛ, а недобросовестные организации пользовались этой недоработкой в системе.

Как не запутаться ИП с 6 НДФЛ в 2023 г.

Введение в 2017 году новой формы 6 НДФЛ для организаций, которые исполняют роль налоговых агентов, было призвано решить эту проблему. Работодатели и другие организации, производящие расчет и выплаты НДФЛ за физических лиц, обязаны, помимо ежегодной декларации 2 НДФЛ, ежеквартально сдавать форму 6 НДФЛ.

В 2021 году сроки сдачи за 1 квартал, полугодие и 9 месяцев не изменились, а за 12 будет 1 марта (остальные годовые отчеты 1 апреля). Нововведения регламентирует Закон от 29.09.2019 № 325-ФЗ. То есть, за 2019 год это 2.03, за 2021 — 1 марта.

За несдачу либо просрочку взимается штраф в сумме 1000 рублей за каждый месяц.

Правила заполнения и сдачи в ФНС новой декларации 6 НДФЛ регламентируются Налоговым Кодексом РФ и постановлениями налоговой службы. Данная форма отчетности появилась сравнительно недавно и порядок ее заполнения и подачи может уточняться, потому рекомендуем в каждом отчетном периоде внимательно отслеживать новшества в отношении 6 НДФЛ.

По сути декларация 6 НДФЛ – это развернутая форма отчетности по подоходному налогу, в которой приводятся:

- суммы начисленной и выданной зарплаты и дивидендов;

- применяемая ставка НДФЛ;

- суммы рассчитанного и уплаченного налога;

- суммы налоговых вычетов;

- суммы больничных листов, отпускных и других выплат сотрудникам;

- и другие сведения, необходимые для контроля правильности исчисления и внесения НДФЛ.

Эти сведения включаются в декларацию не только нарастающим итогом за истекший период, но и в развернутой форме: для заработной платы помесячно, для других выплат – по моменту их возникновения. Таким образом, получая отчетность за квартал, ФНС может проверить соответствие сумм НДФЛ, полученных от предприятия, данным налогового учета.

6-НДФЛ ЗА 4 КВАРТАЛ 2022 КАК ЗАПОЛНИТЬ

Кто обязан сдавать 6 НДФЛ

Основным вопросом при введении любой формы отчетности является следующий: кто должен сдавать декларацию? В случае с формой 6 НДФЛ законодательство предписывает заполнять эту форму всем лицам, которые признаются агентами по НДФЛ:

- организации;

- предприниматели;

- адвокатские конторы;

- нотариусы;

- те, кто ведет частную практику.

При этом есть важное уточнение: обязанность по сдаче справки 6 НДФЛ появляется исключительно в том случае, если налоговый агент в истекшем периоде производил начисление и/или выплату заработной платы, дивидендов, платежи по договорам ГПХ физическим лицам. Если же наемный персонал отсутствует или доход не выплачивался (а значит, не начислялся и подоходный налог), необходимости в сдаче 6-НДФЛ не возникает.

Справка 6 НДФЛ является ежеквартальной формой отчетности. Она подается в ФНС не позже последнего дня месяца, который наступил за отчетным периодом (для квартальных справок). Декларация за год подается вместе с 2-НДФЛ не позже 1 апреля следующего года.

Заметим: если предельный срок отправки приходится на выходной день, он переносится на следующий рабочий.

В отношении формы подачи декларации существуют четкие правила:

- Если среднесписочная численность персонала превышает 25 человек, декларация представляется в налоговые органы исключительно в электронном виде.

- Если наемных работников меньше 25, то допускается заполнение декларации вручную на распечатанном бланке.

Множество вопросов возникает относительно того, в какую налоговую инспекцию необходимо подавать 6 НДФЛ, когда дело касается совмещения систем налогообложения, ведения деятельности не по месту регистрации.

Формулировки законодательства на этот счет довольно расплывчаты и нуждаются в разъяснениях. Однако общие правила говорят о том, что новая форма 6 НДФЛ подается в налоговый орган по месту учета предприятия, организации, ИП (куда оплачивается сам налог) либо по месту регистрации обособленных подразделений, если таковые имеются.

Когда не нужно сдавать 6 НДФЛ

Данная форма заполняется в случаях, когда НДФЛ начисляется. Если таких начислений не происходило, отчетность сдавать не нужно.

- В организации нет наемного персонала.

Например, ИП оказывает бытовые услуги собственными силами. За себя он заполняет только 3-НДФЛ.

За отчетный период берется срок с начала календарного года. Так, например, при сезонной работе может получиться, что в 1 квартале начисления и выплаты были, а во 2 – нет. Так как 6-НДФЛ заполняется в том числе нарастающим итогом, то все равно нужно сдать ее за полугодие.

При этом стоит понимать, что задержка зарплаты не отменяет необходимости сдать 6 НДФЛ. Дело в том, что в декларацию вносятся как начисленные, так и реально выплаченные доходы.

Общее правило сдачи 6 НДФЛ гласит: если в отчетном году не было выплат (а значит, и начисления подоходного налога), «нулевую» декларацию сдавать не нужно. При этом нет необходимости уведомлять налоговую об этом факте – хотя многие организации для надежности направляют в ИФНС письмо в свободной форме.

Образец заполнения Декларация 6 НДФЛ

6 НДФЛ довольно сложная форма, заполнение которой неизменно вызывает множество вопросов. Они связаны преимущественно с тем, что каждый вид выплат персоналу и физлицам нужно распределять в соответствующие строки, и любая ошибка чревата тем, что налоговая инспекция не примет декларацию и начистит штрафы.

Как правило, при введении новых деклараций бухгалтеры организаций стараются заполнять их по образцам, но тем, кто впервые оформляет 6 НДФЛ, образец заполнения формы не принесет существенной пользы. Лучше воспользоваться подробными разъяснениями от экспертов по каждой строке – так вероятность избежать ошибок будет гораздо выше.

Новая форма 6-НДФЛ в 2023 году

Форма 6-НДФЛ с 2023 года претерпела ряд изменений: поменялся бланк, сроки, порядок заполнения. Как выглядит новая форма 6-НДФЛ с 2023, что в ней изменилось, как сдавать 6 — НДФЛ, когда сдавать в 2023 году — рассмотрим в статье.

Образец заполнения формы 6-НДФЛ

Проверено экспертом

Бланк 6-НДФЛ

Проверено экспертом

6 -НДФЛ в 2023 году: изменения

Основные изменения 6-НДФЛ в 2023 году были связаны с Разделом 1:

- переименована строка 020 «Сумма НДФЛ, удержанная за последние три месяца отчетного периода» в «Сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода». В новой строке теперь нужно будет указывать суммарный показатель исчисленного и удержанного налога по всем четырем срокам перечисления;

- строки 021 и 022, предназначенные для указания сроков перечисления налога и соответствующих сумм, объединены в четыре строки:

- 021 – сумма налога по первому сроку перечисления,

- 022 – по второму сроку,

- 023 – по третьему сроку,

- 024 – по четвертому сроку.

6-НДФЛ 2023 заполнение формы

Порядок заполнения 6-НДФЛ в 2023 году, следующий:

- «ИНН», «КПП» — соответствующий ИНН и КПП для налоговых агентов юридических и физических лиц;

- «Отчетный период (код)» — в соответствии с таблицей ниже:

- «Календарный год» — соответствующий календарный год;

- «Представляется в налоговый орган (код)» — код налогового органа, в который представляется Расчет;

- «По месту нахождения (учета) (код)» — код места представления:

- «ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» — «прочерк», или ИНН/КПП, в случае, если расчет подается за закрытое обособленное подразделение или подается правопреемником за реорганизованное лицо.

- «Код по ОКТМО» — код соответствующего муниципального образования.

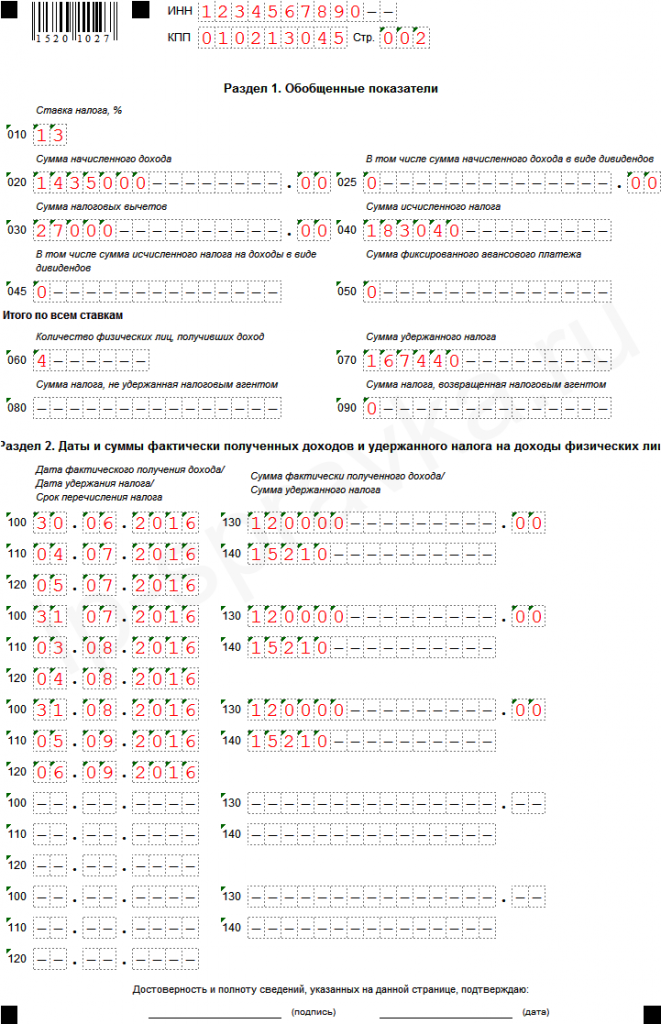

Раздел 1. Данные об обязательствах налогового агента:

- 010 — код бюджетной классификации по налогу:

- для налоговой базы до 5 млн. рублей включительно — 182 1 01 02010 01 1000 110;

- для налоговой базы более 5 млн. рублей — 182 1 01 02080 01 1000 110;

- 020 — сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода, обобщенная по всем физическим лицам.

- 021 – исчисленный и удержанный НДФЛ к перечислению по первому сроку:

- 1 квартал — за период с 1 января по 22 января;

- полугодие — за период с 23 марта по 22 апреля;

- девять месяцев — за период с 23 июня по 22 июля;

- за год — за период с 23 сентября по 22 октября.

- 022 — исчисленный и удержанный НДФЛ к перечислению по второму сроку:

- 1 квартал — за период с 23 января по 22 февраля;

- полугодие — за период с 23 апреля по 22 мая;

- девять месяцев — за период с 23 июля по 22 августа;

- год — за период с 23 октября по 22 ноября.

- 023 — исчисленный и удержанный НДФЛ к перечислению по третьему сроку:

- 1 квартал — за период с 23 февраля по 22 марта;

- полугодие — за период с 23 мая по 22 июня;

- девять месяцев — за период с 23 августа по 22 сентября;

- год — за период с 23 ноября по 22 декабря.

- 024 — исчисленный и удержанный НДФЛ к перечислению по четвертому сроку за период с 23 по 31 декабря, при этом подлежащий перечислению не позднее последнего рабочего дня календарного года отчетного периода. Заполняется только в годовом Расчете;

- 030 — общая сумма налога, возвращенная налоговым агентом налогоплательщикам в связи с излишнем взысканием (со ст. 231 НК РФ) за последние три месяца отчетного периода;

- 031 – дата такого возврата НДФЛ;

- 032 — возвращенная сумма налога в дату, указанную в поле 031.

Раздел 2. Расчет исчисленных, удержанных и перечисленных сумм НДФЛ:

В данном разделе формы 6-НДФЛ 2023 отражаются обобщенные суммы начисленного и фактически полученного дохода, исчисленного и удержанного НДФЛ. Все данные указываются нарастающим итогом с начала налогового периода по всем физическим лицам. При этом, если доходы облагались по разным ставкам, то раздел заполняется отдельно в отношении каждой ставки.

- 100 — ставка налога, с применением которой исчислены суммы налога;

- 105 — КБК НДФЛ;

В строках 110–115 указывается обобщенная по всем физическим лицам сумма начисленного дохода (нарастающим итогом с начала налогового периода):

- 110 – общий доход;

- 111 — в виде дивидендов;

- 112 — по трудовым договорам (контрактам);

- 113 — по договорам ГПХ;

- 115 — по ВКС из строк 112 и 113 (выплаты по трудовым договорам (контрактам) и ГПХ).

- 120 — общее количество физических лиц, которым в отчетном периоде начислен облагаемый налогом доход;

- 121 – количество ВКС, работающих по трудовым договорам (контрактам) и ГПХ;

В строках 130–150 указывается обобщенные суммы по всем физическим лицам (нарастающим итогом с начала налогового периода):

- 130 — сумма вычетов, уменьшающих доход, подлежащий налогообложению;

- 140 — сумма исчисленного НДФЛ;

- 141 — сумма исчисленного НДФЛ на доходы в виде дивидендов;

- 142 — сумма исчисленного НДФЛ по ВКС;

- 150 — сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога;

- 155 — сумма налога на прибыль организаций, подлежащая зачету (определяется в соответствии с п. 3.1 статьи 214 НК РФ);

В строках 160–190 указывается общая сумма НДФЛ нарастающим итогом с начала налогового периода:

- 160 — удержанного налога;

- 170 — не удержанного налога;

- 180 — излишне удержанного налога;

- 190 – НДФЛ, возвращенный налогоплательщикам в соответствии со ст. 231 НК РФ.

Срок сдачи 6-НДФЛ в 2023 году

Сдача 6-НДФЛ в 2023 году изменилась, теперь Расчет нужно предоставлять не позднее 25 числа месяца, следовавшего по окончанию соответствующего отчетного периода (п. 2 ст. 230 НК РФ):

За 1 квартал 2023–25 апреля 2023;

За полугодие 2023–25 июля 2023;

За 9 месяцев 2023–25 октября 2023;

За 2023 год — не позднее 26 февраля 2024 (25 февраля – выходной).

6-НДФЛ в 2023 году можно предоставить в налоговый орган как в электронном виде, так и на бумажном носителе, если численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

При этом, стоит отметить, что нарушение способа подачи приведет к штрафу в сумме 200 руб. за каждый такой отчет, при предоставлении отчета с ошибками — штраф составит 500 рублей, а непредоставление отчета в установленный срок подлежит наложению штрафа в размере 1000 рублей вплоть до приостановлении операций по счетам налогового агента, если такая просрочка составит более 20 дней.

Таким образом, 6-НДФЛ за 1 квартал 2023 нужно будет предоставить по обновленной форме. Между тем, несмотря на то, что порядок заполнения 6-НДФЛ в 2023 году изменился только в части Раздела 1, сроки предоставления формы 6-НДФЛ 2023 и уплаты налога подверглись существенным корректировкам.

Источник: zakonbiznesa.ru

Как заполнить 6-НДФЛ за 1 квартал 2021 года

В прошлом году законодатели разработали новую форму расчета 6-НДФЛ. Впервые по ней предстоит отчитаться за 1 квартал текущего года. Отчет и раньше вызывал немало вопросов по заполнению. Теперь же, объединенный совместно со справкой 2-НДФЛ, он кажется еще более сложным и громоздким. Так ли это на самом деле?

Что изменилось, а что было перенесено из старой формы? Выясним в представленном материале.

Находим новый бланк расчета

Кроме того, расчет утяжелили приложением в виде справки о доходах физлиц, ранее именовавшейся 2-НДФЛ и подававшейся по итогам года на каждого сотрудника. Таким образом, в качестве самостоятельного отчета 2-НДФЛ перестала существовать.

Скачать бланк можно по ссылке.

ОБРАТИТЕ ВНИМАНИЕ! В отчет за 1 квартал справки по физлицам не войдут, поскольку приложение нужно заполнять только по итогам налогового периода – года. В течение года оформленные справки подаются, если предприятие или ИП закрываются.

Оформляем титульный лист

Принципиальных изменений в правилах заполнения титульного листа не последовало. Обновлено само название отчета – формулировку «6-НДФЛ» из него убрали и вынесли ее отдельно с правой стороны листа.

На титульнике приводят:

- номер корректировки;

- код отчетного периода и календарный год;

- код налогового органа и код представления по месту нахождения;

- название налогового агента, а также его ИНН и КПП, проставляемые наверху каждой страницы расчета;

- сведения, связанные с реорганизацией, ликвидацией, либо закрытием обособленного подразделения. Для последнего мероприятия ввели новый код «9», все остальные остались прежними;

- ОКТМО;

- контактные данные.

Исходя из вышесказанного, с оформлением титульного листа у отчитывающегося субъекта проблем быть не должно, все достаточно просто и привычно.

Заполняем раздел 1

Раздел 1 «Данные об обязательствах налогового агента» – это основательно видоизменившийся раздел 2 предыдущей версии отчета. Он содержит в себе информацию о сроке уплаты НДФЛ и сумме удержанного налога.

Заполнение должно происходить с учетом следующих особенностей:

- 1. Указание сроков перечисления и сумм налога осуществляется отдельно по каждой ставке. Напомним, что с 2021 г. были задействованы новая ставка НДФЛ (15% — с доходов, превысивших 5 млн руб.) и соответствующий ей новый код бюджетной классификации. Специально для этого в форме появилась строка, предназначенная для отражения КБК, – 010. Т.е. сколько ставок использовал при исчислении НДФЛ налоговый агент в отчетном периоде, столько строк с кодом 010 должно оказаться в отчете.

- 2. В строке 020 удержанную сумму налога по всем сотрудникам показывают за последние 3 месяца. Причем удержание должно произойти в период с 1 января по 31 марта, если мы говорим о первом отчете 2021 года, независимо от сроков перечисления налога.

- 3. Срок перечисления налога, строка 021, принимает значение даты, не позднее которой налог должен попасть в бюджет. Для «зарплатного» НДФЛ – это следующий день, после выплаты зарплаты, для «отпускного» и «больничного» налога – последний день месяца и т.д. Нужно помнить, что в данной строке должна стоять рабочая дата. При попадании крайних сроков уплаты на праздничный или выходной день, они смещаются согласно правилам налогового кодекса на ближайшую следующую рабочую дату.

- 4. В строке 022 отражаются суммы налога с одним сроком уплаты из строки 021.

- 5. Для отражения возвращенного НДФЛ были отведены абсолютно новые поля:

- 031 и 032 – для сведений о дате и сумме по каждому случаю возврата,

- 030 – для суммарного показателя по всем значениям строк 032 за последние три месяца.

В новый отчет не нужно вносить данные о каждой дате выплаты дохода и удержания налога – налоговикам достаточно сведений о сроках перечисления НДФЛ. А вот информация о возвратах стала более детализированной.

Вносим данные в раздел 2

«Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» — такое название сейчас носит второй раздел. Законодатели отказались от более лаконичного «Обобщенные показатели», который принадлежал разделу 1 из старой формы. Суть заполнения раздела практически не поменялась.

Также по каждой ставке (строка 100), но уже с указанием КБК в строке 010 необходимо указывать:

- общую сумму начисленных доходов по организации / ИП – в стр. 110;

- количество лиц, в пользу которых производилось начисление доходов, – по стр. 120;

- общий размер вычетов – стр. 130;

- величину исчисленного налога – в стр. 140, с выделением «дивидендного» НДФЛ (стр. 141);

- сумму фиксированного авансового платежа – в стр. 150;

- сумму налога: удержанного – стр. 160, неудержанного – стр. 170, излишне удержанного – стр. 180 и возвращенного налоговым агентом – стр. 190.

Из новшеств отметим детализацию доходов из строки 110. Теперь их показывают в разбивке по: дивидендам (стр. 111), начислениям по трудовым договорам (стр. 112) и договорам ГПХ (стр.113). Причем сумма последних трех строк может и не сравняться с показателем из строки 010, например, при осуществлении выплат по договорам аренды, которые не относятся ни к трудовым договорам, ни к договорам ГПХ, но НДФЛ с них удерживать и перечислять все-равно нужно.

Подведем итог

Расчет 6-НДФЛ 2021 года значительно преобразился. С одной стороны, убрав из него показатели с датами выплаты доходов и удержания налога, законодатели упростили его заполнение. Но с другой – были введены поля для отражения новой информации, например, для детализации доходов физических лиц и случаев возврата налога.

Первый срок сдачи новой формы – 30 апреля.

Надеемся, к этому времени с помощью наших подсказок специалисты безошибочно оформят свои отчеты.

Источник: buhpress.ru