Добрый день! ИП зарегистрирован в области, а ведет деятельность в городе, разные налоговые инспекции и октмо. ИП на УСН (Д-Р), куда сдавать 6-НДФЛ по работникам в город или по регистрации в области? Если уплачен НДФЛ, можно ли уточнить платежи?

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Войти в кабинет

Вам будет интересно

Дата публикации: Апр 13, 2017

Поделиться:

Поставьте вашу оценку этой статье:

(Пока оценок нет)

Все комментарии (0)

Казакова Лариса Profbuh8.ru Апр 17 2017 — 23:34

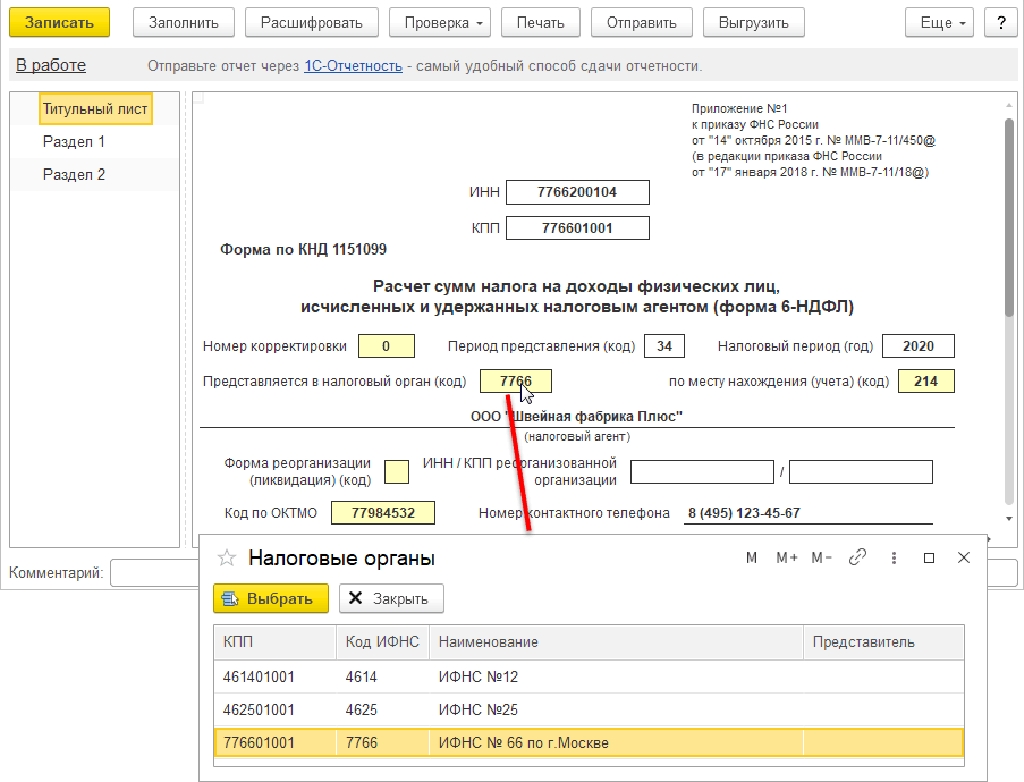

Как заполнить отчет 6-НДФЛ в 2023 году в 1С:Бухгалтерия?

Добрый вечер, Ирина Николаевна!

Согласно п.7 ст.226 НК РФ Налоговые агенты обязаны перечислять и отчитываться по совокупному налогу, удержанному у налогоплательщика с дохода, источником которого они являются, “по месту учета (месту жительства) налогового агента в налоговом органе”. Это правило действует почти всегда, за исключением организаций, имеющих обособленные подразделения. У индивидуальных предпринимателей обособленных подразделений быть не может. Следовательно Ваш ИП отчитывается в ИФНС по месту своей регистрации.

По вопросу указания в платежном поручении на перечисление НДФЛ не того ОКТМО или реквизитов другой ИФНС.

Согласно пп.4 п.4 ст.45 НК РФ обязанность по уплате налога не является исполненной в случае неправильного указания налогоплательщиком (налоговым агентом) в платежном поручении номера счета Федерального казначейства и наименования банка получателя. В этом случае необходимо повторно оплатить уже на верные реквизиты сумму налога, а затем вернуть ошибочно перечисленные средства из бюджета. В остальных случаях, согласно п.7 ст.45 НК РФ платеж можно уточнить, направив в ИФНС заявление на уточнение платежа (Письмо Минфина от 19.01.2017 N 03-02-07/1/2145). Официальной формы на уточнение платежа нет, но в ИФНС всегда есть образец. Также Вы можете подать заявление в произвольной форме.

Мои Мастер-классы

Мои онлайн-семинары

Отчётность

+7 (495) 988-92-58

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Источник: profbuh8.ru

6-НДФЛ: правила расчета и заполнения за 2 квартал 2023 г. Исправление ошибок прошлых периодов

6 НДФЛ с 2023 года: пример заполнения и сроки сдачи

На протяжении последних лет в отчётности 6 НДФЛ постоянно происходят изменения, которые требуют коррекции правил заполнения подачи отчётов. В 2023 году тоже предстоят определённые новшества, к которым лучше подготовится заранее. Нарушения требований приводят к штрафам и другим санкциям. Чтобы узнать, как правильно заполнить 6 НДФЛ в 2023 году, следует изучить вопрос подробнее.

Общая информация

Заполнять отчётность о подоходном налоге физлиц необходимо 4 раза в год – по одному разу за определённый квартал. В этом документе есть вся исчерпывающая информация о том, какой доход получили сотрудники компании или организации, в каком размере был начислен НДФЛ в госбюджет и т.д.

В отчёте содержится информация не по каждому работнику, а общая для всей компании.

Смысл этой процедуры заключается в том, чтобы сотрудникам налоговых служб было проще и удобнее проводить необходимый контроль за налоговой деятельностью. Это позволяет в кратчайшие сроки проверять, не было ли просрочек по удержанию НДФЛ индивидуальным предпринимателем, перевёл ли он его в установленном объёме в государственную казну.

Кто должен подавать

Декларацию должны заполнять и предоставлять:

- владельцы компаний;

- нотариусы частной практики;

- адвокаты;

- индивидуальные предприниматели.

Если другие физлица получают от них плату, облагаемую НДФЛ, то они являются налоговыми агентами, обязанными предоставлять форму 6 НДФЛ.

Оформление отчётности необходимо в таких случаях:

- человек получает официальную зарплату или оплату труда;

- сдаёт индивидуальному предпринимателю в аренду оборудование, авто или недвижимость;

- является подрядчиком;

- получает материальную помощь.

В каком виде предоставлять

Есть два варианта для подачи отчётности: классический бумажный вариант и отчёт в электронном виде. По этому поводу есть чёткие требования, основанные на численности сотрудников, получивших доход за отчётный период. Если это количество менее 24 человек, то можно оформить бумажные документы (но не запрещено и предоставление в электронном виде), а для количества более 25 человек – только электронная форма.

Куда сдавать

Заполненные документы отправляют в отделение налоговой службы в том районе, где зарегистрировано ИП. Если какие-то филиалы или подразделения расположены обособленно, то 6 НДФЛ можно предоставить в том районе. Адрес, по которому нужно направлять электронную форму, должен предоставить налоговый инспектор. Для этого можно использовать личный кабинет, но только в том случае, когда есть электронная подпись.

Сроки

Чтобы не иметь проблем с налоговой службой, в 2023 году необходимо соблюдать такие сроки сдачи 6 НДФЛ:

- I квартал – до конца апреля 2023 года;

- II квартал и I полугодие – до конца июня 2023 года;

- III квартал – за 9 месяцев до конца октября 2023 года;

- IV квартал и за год – до завершения февраля 2024 года.

Для тех случаев, когда последний день срока подачи выпадает на выходной или праздничный день, его переносят на следующий рабочий день.

Рассмотрим пример, когда можно сдать 6 НДФЛ за I квартал 2023 года. В апреле 29 и 30 число выпадает на субботу и воскресенье, поэтому последним днём сдачи отчёта должно быть 1 мая. Но это государственный праздник, поэтому крайний срок переносится на 2 мая.

Нововведение

В оформлении и порядке заполнения 6 НДФЛ в 2023 году произойдёт изменение. Если на протяжении 2021 и 2022 годов НДФЛ рассчитывается отдельно для дохода от трудовой деятельности (зарплаты и пр.) и отдельно для полученных дивидендов, то с 2023 года расчёт будет совокупным: для дохода от трудовой деятельности и для дивидендов в сумме. Это облегчит и ускорит заполнение и обработку данных.

Об этом новшестве налоговых агентов добавочно оповестят работники налоговой службы, им можно будет задать все интересующие вопросы и получить разъяснения. Эти знания нужно внедрить в декларации уже за I квартал, так как прежняя форма будет считаться неправильной.

Как сформировать

Структура декларации состоит из титульного листа, раздела 1 и раздела 2. К оформлению каждого из них предъявляются особые требования.

Особенности каждой части такие:

- Титульный лист. На нём содержится информация с правильным наименованием фирмы, идентификационный номер плательщика налогов (ИНН) и код причины постановки на учёт (КПП), период, за который предоставляется отчёт, в какую налоговую его отправляют.

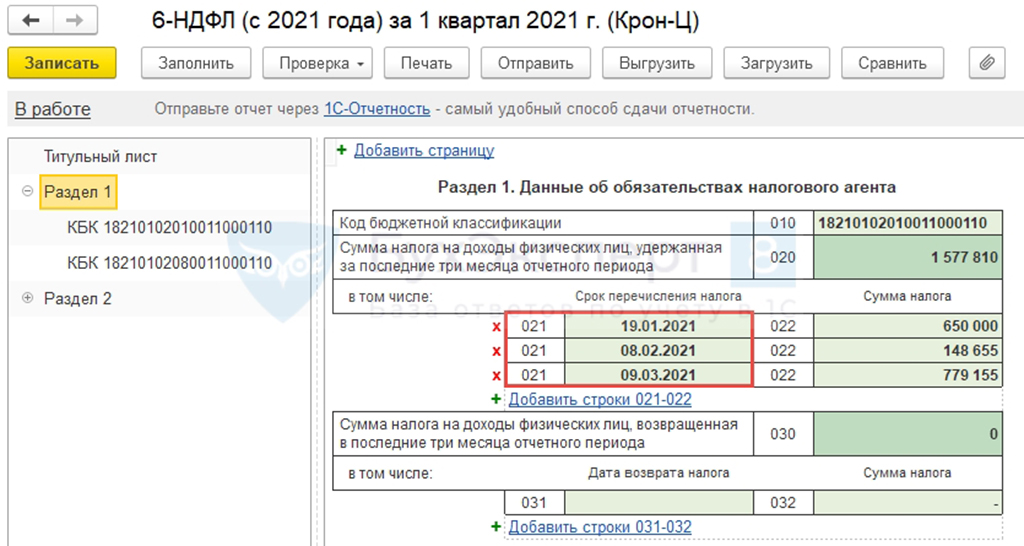

- Раздел 1. В нём указывают данные за первый квартал и за 9 месяцев 2023 года. Здесь указывается обобщённая информация о размерах доходов, возвращённом НДФЛ, о размере не возвращённого налога, если такой был и т.д. Также здесь вписывают общие данные за все отчётные периоды текущего года. Они предоставляются нарастающим итогом.

- Раздел 2. Здесь вписаны сведения за определённый квартал без учёта тех периодов, за которые отчитывались в этом году ранее. Дают данные о конкретных датах, когда был получен доход, и его размерах, а также об удержаниях.

Чтобы оформление было более понятным, прилагается пример заполнения 6 НДФЛ для 2023 года.

Нулевой отчёт

Если за весь год выплат по трудовым или гражданско-правовым договорам не происходило, то данную декларацию не сдают. Требование о подаче нулевого отчёта давно упразднено, поэтому подготавливать его не нужно, и это не будет считаться нарушением. Но при этом не должно было происходить выплат зарплаты, отпускных, оплаты больничных листов и предоставления материальной помощи в любом размере.

Ещё одна ситуация для примера: в I квартале деятельность осуществлялась, а с июля 2023 года она прекратилась. Тогда работодатель во время заполнения второй декларации просто ставит прочерки в соответствующих графах за этот период, а во втором разделе все данные останутся без изменений.

Санкции

Для тех работодателей, которые пропускают сроки подачи декларации в органы налоговой, применяются санкции. За один месяц просрочки предстоит оплатить штраф 1 тыс. рублей, и эта сумма увеличивается с каждым месяцем. Начисление штрафа прекращается тем днём, когда отчёт поступает в налоговые органы.

Кроме штрафа возможна блокировка банковских счетов фирмы уже через 10 дней просрочки (считаются только рабочие дни). Неправильно заполненный отчёт с грубыми ошибками и неполной информацией тоже рассматривается как неподанный вовремя.

- Как составить график отпусков на 2023 год

- Расчет пенсии в 2023 году

- Приемная семья: выплаты в 2022-2023 году

Источник: 2023god.com

6-НДФЛ за 2 квартал 2020 года: инструкция заполнения с примерами

Работодатели, использующие труд наемных работников, обязаны отчислять с их заработка налоги и сдавать отчетность по ним в налоговую. Такой отчет сдается поквартально и имеет регламентированную форму 6-НДФЛ. Как заполнить ее за 2 квартал 2020 и в какие сроки сдать, расскажем далее.

Нанимая персонал по трудовым договорам, работодатели устанавливают ежемесячную плату, которая положена работникам за их труд. Все расчеты, осуществляемые в пользу персонала, облагаются налогом на доходы физических лиц. Работодатель в этом случае является налоговым агентом.

Обязанность по сдаче отчетов установлена п. 2. ст. 230 Налогового кодекса, а также письмами Минфина от 07.12.2015 № 03-04-06/71300 и от 02.11.2015 № 03-04-06/63268.

Отчет по форме 6-НДФЛ подается за:

- 1 квартал;

- полугодие;

- 9 месяцев;

- год.

Новая форма 6-НДФЛ 2020: Что изменилось?

Новая форма отчета введена в действие с 26.03.2018 года и применяется в 2020 году.

Изменения:

- Шрих-код, где теперь присутствует значение 1520 2024.

- Изменилась графа в титульном листе, касающихся реорганизации юридического лица, и, в связи с этим, введены новые коды.

- Изменился порядок заполнения формы при реорганизации. И последнее, что появилось в титульном листе бланка, новые коды его представления.

- Ввели новые коды места представления.

- Налоговый орган применил новый формат представления отчета, в котором он передается бесконтактным способом. Корректировки не значительные, но их следует учитывать при сдаче 6-НДФЛ.

Кто обязан сдавать 6-НДФЛ?

Отчет по налогу с доходов физических лиц обязаны подавать все работодатели, которые выплачивают наемным работникам заработную плату. При этом не имеет значения организационно-правовая форма, это могут быть организации, ИП-работодатели, нотариусы.

Важным является только начисление заработной платы в пользу работников, исчисление с нее налога и уплаты его в бюджет. При этом отчет сдается независимо от того, выплачена ли зарплата в отчетном квартале. Есть начисление – подается отчет.

Когда можно не сдавать 6-НДФЛ:

- если в течение отчетного периода выплаты, по которым рассчитывается НДФЛ, не производились, то отчет не составляется и не представляется в ИФНС. «Нулевую»форму сдавать не требуется, но известить ИФНС о причинах отсутствия отчета необходимо, чтобы они не приостановили операции по счетам и не оштрафовали за не сданный отчет.

- в случае, когда наемных работников нет и не производились выплаты вознаграждений, дивидендов и иных сумм, облагаемых подоходным налогом, форму 6-НДФЛ сдавать не нужно.

Срок сдачи 6-НДФЛ за 2 квартал 2020 года

Налоговый кодекс устанавливает сроки сдачи отчета в абзаце 3 пункта 2 статьи 230. Отметим, что это крайние даты, опоздание повлечет наложение штрафа.

Срок сдачи отчета по форме 6-НДФЛ за полугодие (2 квартал) 2020 года установлен не позднее 31 июля.

При попадании отчетной даты на нерабочий праздничный день или выходной она переносится на следующий рабочий день. Эта норма закреплена в п.7 ст.6.1 НК. В 2020 году 31 июля является рабочим днем.

Таблица сроков сдачи 6-НДФЛ за год: