Система — уникальное явление на нашем фондовом рынке. Я не смог сформировать окончательное отношение к этой компании. В этой статье предпринимаю ещё одну попытку разобраться. «Система» — это что: хорошая компания, или бесполезная фигня?

Когда я познакомился с бизнесом Системы, то пришёл в восторг. Присмотрелся ближе. И мой энтузиазм угас.

Компания вызывает у меня раздвоение личности.

Одна половина хочет покупать и покупать акции Системы. Другая плюётся на них и кроет матом.

Суть бизнеса АФК Системы

«АФК Система» — акционерная финансовая компания. Это компания которая занимается тем, что владеет другими компаниями.

Система при удобном случае покупает значительный пакет акций другой компании с хорошими перспективами. При этом покупаемая компания находится на ранней стадии развития, либо это уже развитая компания с некоторыми трудностями. Система помогает наладить бизнес молодой компании, или выпутаться из сложностей зрелому бизнесу.

Территория инновационного бизнеса АФК «Система»

Помощь небескорыстная. Подопечные системы, когда у них наладились дела, платят по своим акциям высокие дивиденды.

Или же Система продаёт акции благополучной компании сторонним инвесторам. Продаёт по ценам, чтобы получить вознаграждение за хлопоты.

В сущности, Система — венчурная компания. Её можно назвать российским аналогом легендарной Беркшир Хатуэй. Это легендарная компания Уоррена Баффета.

Дивиденды и прибыль от продажи Система вкладывает в покупку новых бизнесов. Т.е. реинвестирование идёт полным ходом.

Сильные стороны «Системы»

Самое крутое, что есть у Системы — это её инвестиционный портфель.

- МТС — 49,94%

- OZON — 31,8%

- Seghegza Group — 62,2%

- Группа Эталон — 48,8%

- Агрохолдинг «Степь» — 89,7%

- Медси — 95,5%

- Биннофарм Групп — 72,2%

- Sitronics Group — 100%

- БЭСК — 91%

- Бизнес-недвижимость — 100%

- Cosmos Hotel Group — 100%

- Concept Group — 42,9%

- Система Биотех — 99%

- East-West United Bank — 100%

Почти все эти компании работают в потребительском секторе экономики. Возможно, некоторые названия Вы раньше никогда не слышали. Но скорее всего в будущем многие «незнакомцы» выйдут на IPO.

Нпример, агрохолдинг «Степь» — это 578 тысяч гектар сельскохозяйственных угодий и 57 миллиардов рублей выручки в 2021 году. и 7,5 миллиардов чистой прибыли.

Или Медси — федеральная сеть частных клиник. За прошлый год сеть посетил один миллион пациентов. Я не знаю, как их лечили, но чистая прибыль сети за 2021 год составила 3,7 млрд рублей.

Ситроникс — IT компания с большим пакетом технологий. В частности интеллектуальные транспортные системы. Когда начнётся эра беспилотных автомобилей, подобная система будет стоят на каждом авто. Более того, Ситроникс разрабатывает речные суда на электрической тяге. Это как электромобиль, только, чтобы на нём плавать.

Акции АФК Система: стоит ли покупать? МТС, Ozon и вакцина от вируса в одном флаконе / Распаковка

Я почти уверен, что беспилотные электрокорабли уже разрабатываются в дебрях ситрноикса. Но пока про них не объявляли.

Ситроникс — это огромный пакет перспективных разработок. Пока ни одна из них не «выстрелила». Но худо-бедно в 2021 году Ситроникс заработал 709 миллионов рублей чистой прибыли. Почти миллиард. Что приятно, свои разработки Ситроникс финансирует сам из своей прибыли, и из материнской компании деньги не сосёт.

Плюс всякая «мелочовка», вроде гостиничной сети Cosmos Hotel Group, или Concept Group — это мультибрендовый ритейлер одежды. Ещё банк, аренда коммерческой недвижимости, электросетевой бизнес. Про Озон, Шегезу и МТС даже говорить не надо.

Если Вам интересно, то производитель минеральной воды «Архыз» тоже прошёл в своё время через руки «Системы». Причём хитрая «Система» развивала Архыз для экспорта минеральной воды в Китай. Сеть магазинов «Детский мир» — тоже детище Системы. Так же Система содержит 4 венчурных фонда, которые отлавливают на рынке перспективные компании и финансируют их. После передают материнской компании.

Про АФК «Система» можно говорить много. Эта компания — один большой инвестиционный фонд, который зарабатывает дивидендами и ростом капитализации своих инвестиций. Выводит подопечные бизнесы на миллиардные прибыли.

Слабые стороны АФК «Система»

Система платит дивиденды.

Но дивидендная доходность акций стабильно держится на уровне ниже 2%. По итогам 2017 года была рекордная выплата с дивидендной доходность 6,5%. Для моей стратегии слишком низкие дивиденды. Компания больше озабочена ростом котировок своих акций и акций своих подопечных. Для инвестора, который зарабатывает на росте котировок, такой подход Системы — плюс.

А для дивидендных стратегий — минус.

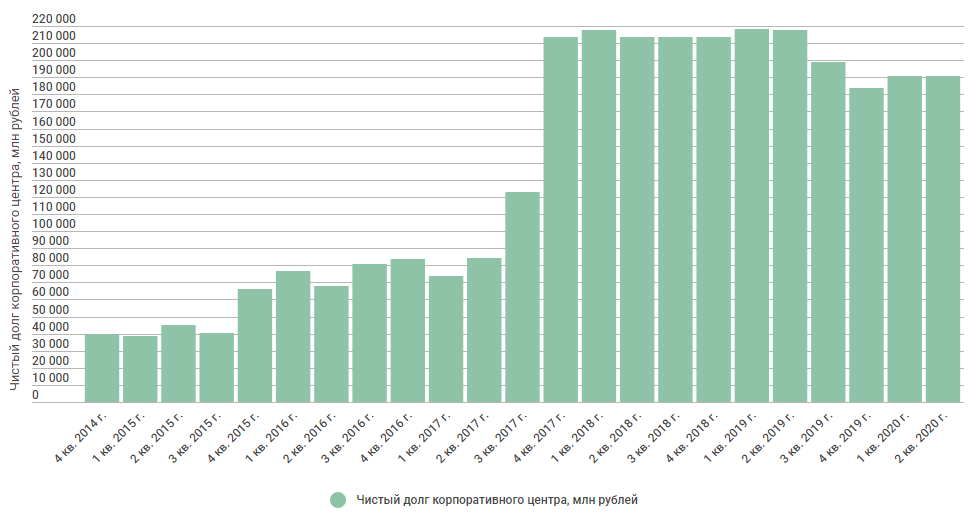

Столь блестящий инвестиционный портфель Система собрала на заёмные средства. Долг компании составляет 851 миллиард рублей. 71,5 миллиардов рублей в год компания платит только в виде процентов по кредитам. Компания перегружена долгами. Это не просто слабая сторона, это балласт.

Финансовые результаты деятельности АФК Система

По итогам 2021 года АФК Система заработала 17,3 млрд. рублей чистой прибыли. По итогам 2021 года дивиденды не платила. Многие компании не платили дивиденды. Но зато сэкономленные деньги Система потратила с умом. Скупала активы европейских компаний, которые уходили из России.

Два сценария развития Системы:

Первый сценарий

Для дивидендной стратегии акции Системы не походят. Но возможно, в будущем портфель технологий Системы выдаст сразу несколько «бриллиантов». И тогда компания расплатится по долгам и начнёт платить высокие дивиденды.

Второй сценарий

Система сумеет удачно продать несколько своих бизнесов. Расплатится по долгам и будет инвестировать не заёмные, а собственные деньги.

Мне нравится оба варианта развития компании. Возможно, случится третий сценарий. Компания что-то выгодно продаст. Поасит основную часть долга. Наращивает прибыль всех своих бизнесов.

Много зарабатывает. Инвестирует на свои деньги. Платит высокие дивиденды.

Система — признак финансовой пирамиды

Бизнес «Системы» выглядит сомнительно.

- Взяли большой кредит

- Купили хорошую компанию

- Кажется, дальше всё просто. Купленная компания зарабатывает прибыль и отдаёт её «Системе». Система за счёт прибыли постепенно гасит долг. И наступает момент, когда долга нет. А есть хороший актив, который приносит регулярную прибыль. Мечта, а не бизнес.

Но Система повышает ставки. Вместо того, чтобы погашать кредит, она берёт ещё один кредит и покупает ещё один хороший бизнес. Теперь на ней висит два кредита. Следом берёт третий, четвёртый. Большинство инвестиций в портфеле ИФК «Система» — прекрасные компании. Но на «Системе » висит чудовищный долг 851 миллиард рублей. Пора бы притормозить.

Но «Система» продолжает покупать.

Теоретически «Система» в состоянии заплатить по долгам. Подконтрольные ей компании приносят прибыль. Но по теории вероятности прибыль будет показывать только половина компаний из портфеля Системы. И то при условии, что экономика будет работать в нормальном режиме.

А всякие Ковиды, Санкции, СВО и прочие чёрные лебеди, которые взлетают один за другим приводят к тому, что прибыль Системы уменьшается. И долг обслуживать сложнее.

АФК «Система» балансирует на тоненьком канате над пропастью под названием банкротство. Я болею за эту компанию, желаю ей успеха и процветания. Я готов покупать акции новых эмитентов, которые система будет выводить на IPO. Будь то «Степь», «Ситроникс», «Медси», «Космос хотел груп» Но я не готов покупать акции самой Системы.

В каждом инвестиционном портфеле должен быть маленький чуланчик, в котором инвестор собрал рискованные инвестиции. В чуланчике должно лежать не более 5% стоимости портфеля. Если эти 5% пойдут прахом, то инвестор даже не вздрогнет. Но есть теоретическая возможность, что эти самые 5% могут за короткий срок удвоить стоимость инвестиционного портфеля.

АФК «Система» — хороший кандидат для подобного чуланчика.

Источник: dzen.ru

ПАО АФК «Система» — компания-киллер акционерной стоимости

ПАО АФК «Система» не простая компания в рамках российского фондового рынка, напрямую она ничего не производит и услуг не оказывает. «Система» представляет собой набор фондов, которые занимаются инвестициями. Такой уникальный формат деятельности позитивно воспринимают большинство частных инвесторов на рынке.

Многие из них являются держателями акций как самой «Системы», так и публичных дочек. Идея покупки инвесторов сводится к тезису, что «Система» торгуется с большим дисконтом относительно стоимости своих дочек, а акции дочек имеют привлекательную дивидендную доходность и, главное, понятную логику их выплаты: головной компании нужны деньги. Многие считают, что компания применяет продвинутые корпоративные практики и достаточно лояльна к своим миноритарным акционерам. В этой статье я постараюсь опровергнуть популярную мысль о качественном корпоративном управлении дочерними компаниями и показать читателям, что вложения денег в акции дочек «Системы» и, как следствие, в головную компанию холдинга, несут в себе очень высокие риски.

Качественные корпоративные практики

Когда говорят об этом пункте, чаще всего говорят о сбалансированной дивидендной политике, прозрачных транзакциях компании и выкупе акций. Интересно, что практика выкупов часто применяется в дочерних компаниях, но в самой «Системе» операции с собственным капиталом минимальны и программа обратного выкупа появилась лишь в 2019 году. Это скорее замечание, здесь я не могу критиковать компанию, потому что вложение компанией средств в собственные акции говорит о том, что у компании не так много инвестиционных возможностей, а ПАО АФК «Система» по сути инвестиционный фонд. Это же утверждение касается выплаты дивидендов.

Стоит обозначить мою позицию по дивидендам. Я не разделяю популярной на российском рынке любви к дивидендным акциям. Хорошая компания начинает платить дивиденды, когда нет альтернатив для вложений. В этом случае, конечно, пусть средства распределяются акционерам, но не в ущерб бизнесу. Российские компании чаще всего начинают платить тогда, когда деньги необходимы собственнику.

Дивиденды – это в любом случае вывод денег из компании впустую. Выплаченный дивиденд мог пойти в капитальные затраты и дополнительные инвестиции, которые потом будут приносить дополнительный доход. То есть выплата дивидендов по смыслу – антоним слова инвестиция. Дивидендная история крупных дочек «Системы» выглядит схоже.

МТС отдает весь денежный поток, «Башнефть» платила всю прибыль, «Детский мир» платил всю прибыль, БЭСК платит всю прибыль, «Эталон» выплатил 3,6 млрд рублей имея 186 млн рублей прибыли. Неужели у этих компаний не было привлекательных инвестиционных возможностей для вложения собственных средств? Видимо нет, но отмечу, что капзатраты этих компаний осуществляются за счет заемного капитала.

В своей практике «Система» никогда не выплачивала всю чистую прибыль на дивиденды. До конфликта с «Роснефтью», когда у компании не было такого большого долга, дивиденды составляли половину от величины операционной прибыли за вычетом чистых процентных доходов по РСБУ (считал не от чистой прибыли, потому что это логичный способ подсчета, так как выручка инвестиционной компании складывается за счет монетизации активов). Сегодня платят по 1,2 млрд рублей, мотивируя, что первоочередной задачей компании является погашение долга, впрочем, разговор о приоритетности погашения долга идет с 2017 года и до конца 2019 года ситуация не менялась, потом компания начала продавать долю в «Детском мире» и получила дополнительный дивиденд от МТС, который продал украинскую часть бизнеса.

Из кармана в карман

На самом деле, инвестиционные возможности у дочерних компаний были. В нужный момент к дочкам приходит продавец, случайное совпадение, но практически во всех случаях инвестиционные возможности связаны с основным акционером: ПАО АФК «Система».

МТС расширялся за счет «Комстара», проданного «Системой»; «Башнефть» покупала нефтесервисные компании у «Системы»; «Эталон» расширялся, купив застройщика у Системы; МТС купил банк у «Системы»; МГТС продал свою недвижимость «Системе», а потом стал ее арендатором. Это скромная часть сделок, где фигурирует владелец. Вот, например, перечисление сомнительных сделок в «Башнефти». Ни у кого нет вопроса, почему во всех крупных сделках фигурирует ПАО АФК «Система»?

Про «Башнефть»

Стоит озвучить свою позицию по делу «Башнефти». Здесь можно прочитать понятным языком в чем заключались претензии компании «Роснефть». Я считаю, что по большей части претензии к предыдущему владельцу справедливы, даже несмотря на сомнительный пункт в претензиях, где выкуп акций признается убытком.

В деле отлично показан любимый прием «Системы», выделение отдельного юридического лица с последующими манипуляциями внутри него. С ним мы еще столкнемся в этой статье. Как может кредитор выдать займ компании на выкуп собственных акций, а потом забрать часть компании с меньшим количеством своих акций, при этом выданный займ взаимозачелся и перестал существовать? Поэтому я вижу ситуацию так: есть агрессивная компания, которая высосала все соки из «Башнефти», оказавшейся в положении «дойной коровы, от которой пинком отогнали теленка», и приход Роснефти с требованием вернуть обратно деньги выглядит справедливым.

Оценки сделок с одним контролирующим акционером

Некоторые сделки происходили между публичными активами компании, а значит нам будет легко оценить некоторые их параметры. Здесь у меня есть однозначное представление, что сделки по оценке далеки от win-win, и во всех случаях выглядят в пользу ПАО АФК «Система».

«МТС банк»

В 2018 и 2019 году МТС постепенно увеличил долю в «МТС Банке» практически до 100%. Суммарно оператор заплатил за него 29,9 млрд рублей. В эту сумму включено участие в дополнительной эмиссии банка. Почему-то дыру в капитале компании закрывал МТС, а не «Система».

Лучший финансовый год закончился для банка прибылью 1,8 млрд рублей (за 2018 год), а стоимость чистых активов сегодня составляет 32,55 млрд рублей. Рыночные мультипликаторы по лучшему финансовому году выглядят так: P/E = 16,6 ; P/BV = 0,92; ROE = 5,5%.

Сравнение «МТС банка» с крупнейшими представителями сектора.

Источник: conomy.ru

АФК Система — полный разбор компании + SWOT-анализ

Всем привет, Друзья. Специально для ИнвестГазеты сегодня разберем компанию АФК Система, ее основную структуру бизнеса, посмотрим на финансовые показатели и сделаем SWOT-анализ. В этой же статье затронем такой момент, как продажа пакета акций Детского мира и поймем, зачем избавляться от актива, который генерирует прибыль и выплачивает ее в качестве дивидендов.

3157 просмотров

АФК Система имеет уникальный бизнес. Аналогичных компаний на рынке РФ не представлено, либо они имеют слишком маленькую капитализацию, чтобы принимать их в расчет. Система один из крупнейших частных инвесторов в экономику России с уникальным портфелем активов в разных секторах. О консолидированных финансовых результатах материнской компании мы поговорим позже, а сейчас остановимся на диверсификации бизнеса и кратко пробежимся по секторам.

Самая оперативная информация в моем Telegram «ИнвестТема»

АФК помимо владения крупными компаниями, инвестирует в различные фонды, занимается коллективными и венчурными инвестициями. Преимущество в таких инвестициях отдается фондам, работающим в IT направлении, разрабатывающим ПО, CRM платформы и занимающимися VR и AR технологиями. К слову, это направление бизнеса АФК является довольно рискованным и на сегодняшний день не приносит ощутимой прибыли.

Давайте перейдем к тем активам, которые делают Систему желанной покупкой долгосрочного инвестора. Начнем с МТС — крупнейший актив в портфеле АФК. Эффективная доля владений 50,01%. С 2017 года выручка компании увеличивается год к году с 442 млрд до 476 млрд рублей за 2019 год. Актив устойчив к кризисным явлениям, вызванным пандемией. Ежегодно МТС платит повышенные дивиденды.

За 2019 год акционеры получат более 13% доходности, из которых половина уйдет в доход АФК.

На Детском мире остановимся более подробно. В результате нескольких SPO, эффективная доля владения в крупном ритейлере сократилась с 52% осенью 2019 года до 20,38% летом 2020 года. Сам же Детский мир имеет устойчивый, развивающийся бизнес. Выручка компании увеличилась с 97 млрд в 2017 до 128 млрд в 2019 году.

Несмотря на несколько месяцев «простоя», связанного с пандемией, Детскому миру удалось нарастить онлайн-продажи и поддержать рентабельность бизнеса. Ритейлер ежегодно платит высокие дивиденды. Несмотря на тяжелый 2020 год, руководство решило продолжить практику выплат и доходность за 2019 год составит около 8%.

Что же послужило поводом для продажи АФК своего пакета, мне не ясно. Обычно, поводом для принятия таких решений может служить необходимость в деньгах, закрытие финансовых дыр и погашение непокрытых долгов. Вторым поводом может служить фиксация прибыли в активе. АФК владеет акциями Детского мира с 1996 года. К 2004 году увеличила свой пакет акций до 70,5%.

В 2017 году вывела ритейлера на IPO и привлекла 31,1 млрд рублей. Цена размещения составила 85 рублей. Осенью 2019 года АФК продает часть своего пакета по 91 рублю за акцию, а в июне 2020 года по цене в 93 рубля.

На первый взгляд это невысокие доходности, при условии отсчета с момента первичного размещения на бирже. Если мы берем за основу фиксацию прибыли, то явно, АФК Система не видит роста капитализации Детского мира в ближайшей перспективе. Дополнительным фактором служит уход генерального директора Владимира Чирахова, который работал в Детском мире с 2012 года и практически превратил компанию из убыточного предприятия в лидера отрасли с отличными финансовыми и производственными показателями.

Если же мы рассматриваем продажу с точки зрения получения средств на покрытие долгов, то нужно заглянуть в отчетность. На 31 декабря долгосрочные обязательства составляли 698 млрд, снизившись на 141 млрд. Краткосрочные обязательства снизились на 10% до 500 млрд. Сумма кредитов и займов по сравнению с капитализацией просто огромна.

Но компания полностью справляется с долговой нагрузкой и нужно учесть, что капитализация только доли МТС превышает 300 млрд. Чистый долг ко второму кварталу увеличился до 596 млрд рублей.

Долговая нагрузка АФК Система действительно высокая. Продажа своего пакета Детского мира с последующим погашением части обязательств, по моему мнению, выглядит более разумной причиной, нежели обычная фиксация прибыли и полный уход из данного актива. Надеюсь, что оставшийся пакет Система будет держать в портфеле, чем будет способствовать щедрой дивидендной политике Детского мира в отношении акционеров.

Далее давайте посмотрим на Эталон. Эффективная доля владения 25%. Выручка компании увеличилась с 70,6 млрд в 2017 до 84,3 млрд в 2019 году. Доля рассчитана с учетов аффилированных лиц.

Группа Эталон – это вертикально-интегрированная девелоперская компания, в которую входят предприятия, реализующие все стадии инвестиционно-строительного процесса: от освоения земельного участка до эксплуатации готовой недвижимости. В текущей экономической ситуации девелоперы испытывают давление, вызванное снижением покупательской способности населения, но снижение ключевой ставки и процентов по кредитам на строительство, повысят рентабельность.

Segezha Group полностью принадлежит АФК. Доля владения 98,4%. Группа развивается как крупный лесопромышленный холдинг. С 2017 года выручка увеличилась с 44 до 59 млрд рублей, однако с 2018 года прирост незначительный.

Динамика роста выручки Агрохолдинга «Степь» заметно выше. За последние 3 года выручка увеличилась в 3 раза до 31 млрд. Системе принадлежит 84,69% компании. Агропромышленный холдинг в России развивается. Пандемия и вводимые ограничения не коснулись напрямую этого сектора.

Степь перспективное направление и может принести значительную прибыль АФК в дальнейшем.

Значимым активом для АФК является Ozon. Этот перспективный интернет-ритейлер на 42,99% принадлежит Системе. За 2019 год оборот от продаж составил 80,7 млрд рублей, а по итогам 1 квартала показал 110%. Начиная с 2019 года ходят слухи о возможном IPO компании. Это позитивные новости, особенно на информации о таком приросте оборотов продаж.

IPO крупных компаний на нашем рынке редкость и интерес со стороны институциональных инвесторов будет велик. Единственным риском для АФК в этом активе является Baring Vostok, который также претендует на контрольную долю.

Сразу несколько фармацевтических и медицинских компаний входят в бизнес Системы. Медси — самый крупный актив с годовой выручкой 22,3 млрд и 99% владения. За 2019 год Медси получила чистую прибыль 2,9 млрд рублей. Этому способствовало не только внедрение телемедицины, но и расширение сети клиник в Санкт-Петербурге. Еще яркими представителями сегмента являются Alium и Синтез с выручкой 7,6 и 9,2 млрд соответственно.

В структуре активов АФК находятся еще много компаний, занимающихся микроэлектроникой, высокими технологиями и даже гостиничным бизнесом. Их я внесу в общую таблицу и останавливаться отдельно не буду.

Если консолидировать результаты всех секторов и компаний АФК Система, то выручка за 2019 год материнской компании составила 657 млрд рублей, увеличившись год к году на 5%. Рост операционных расходов, амортизации и себестоимости привели к снижению операционной прибыли до 17 млрд, а финансовые расходы увели чистую прибыль от продолжающейся деятельности на отрицательную территорию. Однако, прибыль от выбытия активов в виде Детского мира и Лидер-инвест позволили показать за 2019 год чистую прибыль в 57,6 млрд рублей. А вот в первом квартале 2020 года Система получила скорректированный убыток в 9,4 млрд, в основном за счет признания прибыли от продажи 51% доли в Лидер-Инвест и дальнейшей переоценкой долевой инвестиции.

Структура акционеров компании представлена узким кругом лиц. Основной владелец Евтушенков Владимир Петрович и Феликс Владимирович, владеющие 64,4% компании. Более 32% находятся во free float. Владение компанией, сосредоточенное в руках одного человека представляет ряд политических рисков, которые могут создать навес неопределенности в компании.

Разбирательства в отношении Евтушенкова в 2014 году за неделю обвалили котировки на 50%. С тех пор новостной разрыв в акциях так и не был закрыт.

АФК Система никогда не была дивидендной историей. Лишь в 2013 и 2017 году доходность превысила 4%. После судебных дел, связанных с Башнефтью, компании понадобились деньги на урегулирование споров. 2018 и 2019 года дивидендная доходность не превышала 1%. С высокой долговой нагрузкой ждать увеличения выплат пока не стоит.

Ближайший дивиденд 0,13 рублей на акцию, закрытие реестра 16 июля 2020 года.

Несмотря на сильное падение котировок в 2014 и 2017 годах, P/BV по-прежнему достаточно высок 3,84. Низкий P/E 5,25 и хорошея рентабельность капитала ROE 73,06 обеспечивают интерес со стороны инвесторов. Однако, текущие мультипликаторы скорее говорят о справедливой оценки стоимости акций. Мультипликаторы и другую полезную информацию смотрю на FinanceMarker.

В процессе исследования мои выводы получились неоднозначны. С одной стороны, АФК Система мне нравится, как бизнес. Широкая диверсификация по активам, отраслям и компаниям делает АФК интересной покупкой. Ее стремление к венчурным инвестициям, стартапам, IT-компаниям меня прельщает. МТС и Детский мир, как основные инструменты продолжают приносить доход.

К ним присоединяются и остальные сектора в виде Агрохолдинга Степь, Медси и Ozon. Практически все активы АФК прирастают в показателях и через 3 года значительно прибавят в цифрах. Эти факторы делают Систему привлекательной долгосрочной инвестицией.

С другой стороны, есть текущее финансовое положение. Назвать его неустойчивым нельзя, но высокая долговая нагрузка, полученные убытки в 2019 и 1 квартале 2020 года накладывают отпечаток. Отсутствие перспектив в отношении дивидендов могут сдерживать желание добавлять в портфель акции компании. Заключительным аккордом для меня являются риски, связанные со структурой акционеров.

Риски слишком велики, чтобы удерживать акции долгосрочно. А это придется сделать, если хотите получить синергетический эффект от развивающихся активов.

Признаюсь, что когда я начал это исследование я был уверен, что по завершению статьи, войду в терминал и куплю небольшую долю акций компании. К концу статьи от моей уверенности не осталось и следа. Я по-прежнему считаю АФК очень крутым бизнесом, но от добавления в свой инвестиционный портфель, пока воздержусь.

А теперь, собственно, сама таблица со SWOT-анализом:

*Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

Моя группа ВКонтакте — ИнвестТема

Источник: vc.ru