Взаиморасчеты с бюджетом сверяют перед сдачей отчетности, при выявлении задолженности или переплаты. Процедура отличается в зависимости от того, кто выступил инициатором проверки.

В каких случаях проводить сверку с налоговой

Плательщики сверяют расчеты с бюджетом по собственной инициативе или по запросу налоговиков (пп. 11 п. 1, п. 2.1 ст. 32, п. 3 ст. 78 НК РФ, п. 2 Временного порядка из письма ФНС № АБ-4-19/2990 от 09.03.2021). Организации и ИП вправе сверяться с ИФНС в любое время: никаких требований к периодичности или срокам проверки показателей не установлено.

ИФНС же проводит контроль, если выявила переплату по налогам, взносам или другим платежам в бюджет.

Как проводят сверку

По инициативе налогоплательщика

Чтобы сверить показатели, надо подать заявление (пп. 11 п. 1 ст. 32 НК РФ). Инспектор рассмотрит заявку и сформирует акт сверки за истекший налоговый период с налоговым органом, с указанием задолженности или ее отсутствия. Затем плательщик сравнивает показатели с данными от инспектора: если все сходится — он подписывает акт, если нет — указывает на разногласия и просит исправить документы.

#1c Как читать Акт сверки с контрагентами в1С. #бухгалтер #налоги

Налоговики сверяют показатели по расчетам с бюджетом не больше 10 рабочих дней после регистрации заявления от налогоплательщика (п. 14 Временного порядка).

По инициативе ИФНС

Если инспекция обнаружит переплату по налогам и сборам, то она обязательно сверит данные с плательщиком (пп. 5.1 п. 1 ст. 21, п. 3, 14 ст. 78 НК РФ, п. 2 Временного порядка). Инспектор сформирует акт и направит его плательщику.

Плательщик вправе, но не обязан участвовать в такой процедуре.

Если вы решили поучаствовать в проверке, то действуйте так: при отсутствии расхождений сделайте пометку «без разногласий» в актовом документе. А при обнаружении несоответствий укажите на них и попросите исправить.

Эксперты КонсультантПлюс разобрали, как свериться с ФНС. Используйте эти инструкции бесплатно.

Как сделать запрос для налоговой

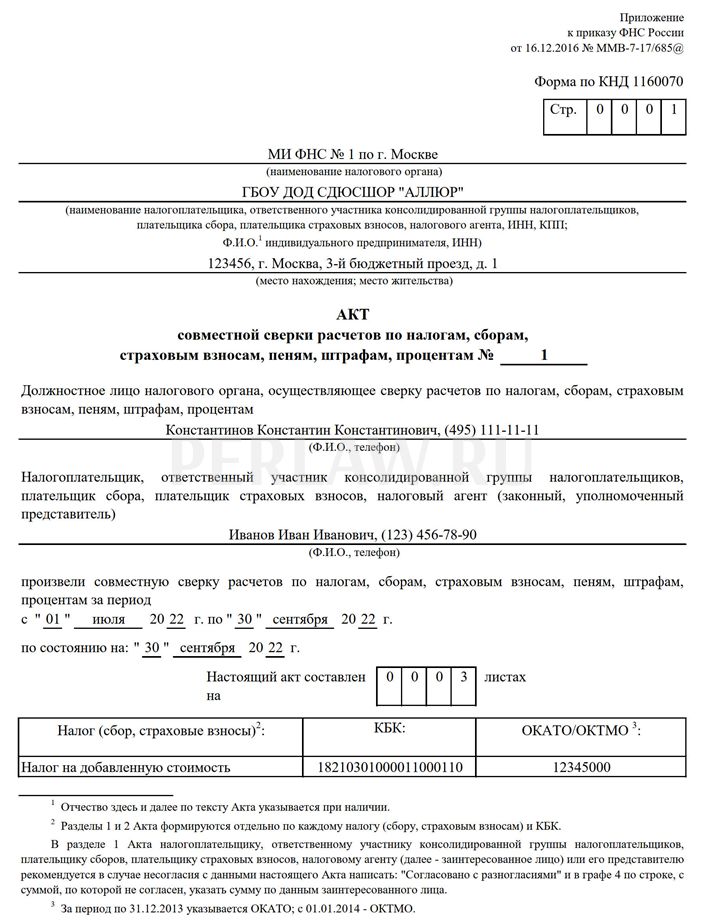

Если все же решили воспользоваться заявлением по форме КНД 1165180, то заполняйте его так:

- Укажите ИНН и КПП организации или же ИНН предпринимателя.

- Впишите четырехзначный код налоговой инспекции.

- Отметьте признак заявителя: 1 — организация, 2 — физлицо без статуса ИП, 3 — ИП.

- Напишите название налогоплательщика или ФИО физлица, ИП. Сведения об удостоверении личности заполняют только налогоплательщики — физлица. ИП не надо заполнять эту информацию, если указали ИНН.

- Оставьте номер телефона для связи с исполнителем.

- Определите, как пройдет сверка: 1 — если по конкретному коду бюджетной классификации, 2 — если по всем налогам и сборам, которые вы платите. Если по одному платежу, то укажите КБК, по которому надо сверить показатели. А если не указали код, то инспекция сверит все расчеты.

- Обозначьте период, за который сверяете показатели. Максимальный период — три календарных года, которые предшествуют году запроса (п. 5 Временного порядка). Например, в 2022 году это 2021, 2020 и 2019 гг.

Обязательно определите способ получения акта. Подтвердите полноту и достоверность сведений подписью ответственного лица.

Акт сверки

Заявление подают в инспекцию, в которой плательщик стоит на учете (п. 3 Временного порядка). Способы подачи:

- на бумаге — лично в ИФНС или по почте ценным письмом с описью вложений;

- электронно — через оператора электронного документооборота по ТКС или через личный кабинет налогоплательщика на сайте ФНС.

Личное обращение

Бумажный запрос оформляют в двух экземплярах. Один из них инспектор забирает себе, на втором ставит отметку о принятии.

Бумажное заявление требует корректного оформления. Если на заявлении нет наименования, ИНН или КПП налогоплательщика, подписи руководителя, то инспектор вправе отказать в приеме запроса. Кроме того, заявку не примут, если подать ее в инспекцию не по месту учета.

Через личный кабинет налогоплательщика или систему сдачи отчетности

Как подписать акт сверки с налоговой

Если же отправляли заявление в электронной форме, то акт сформируют за 3 рабочих дня (п. 20 Временного порядка). Электронный документ передадут на следующий день после его составления (пп. 11 п. 1 ст. 32 НК РФ)

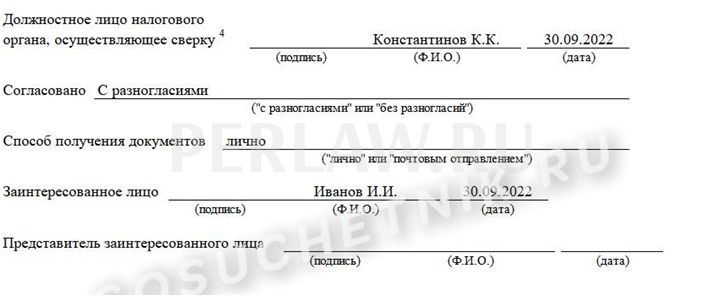

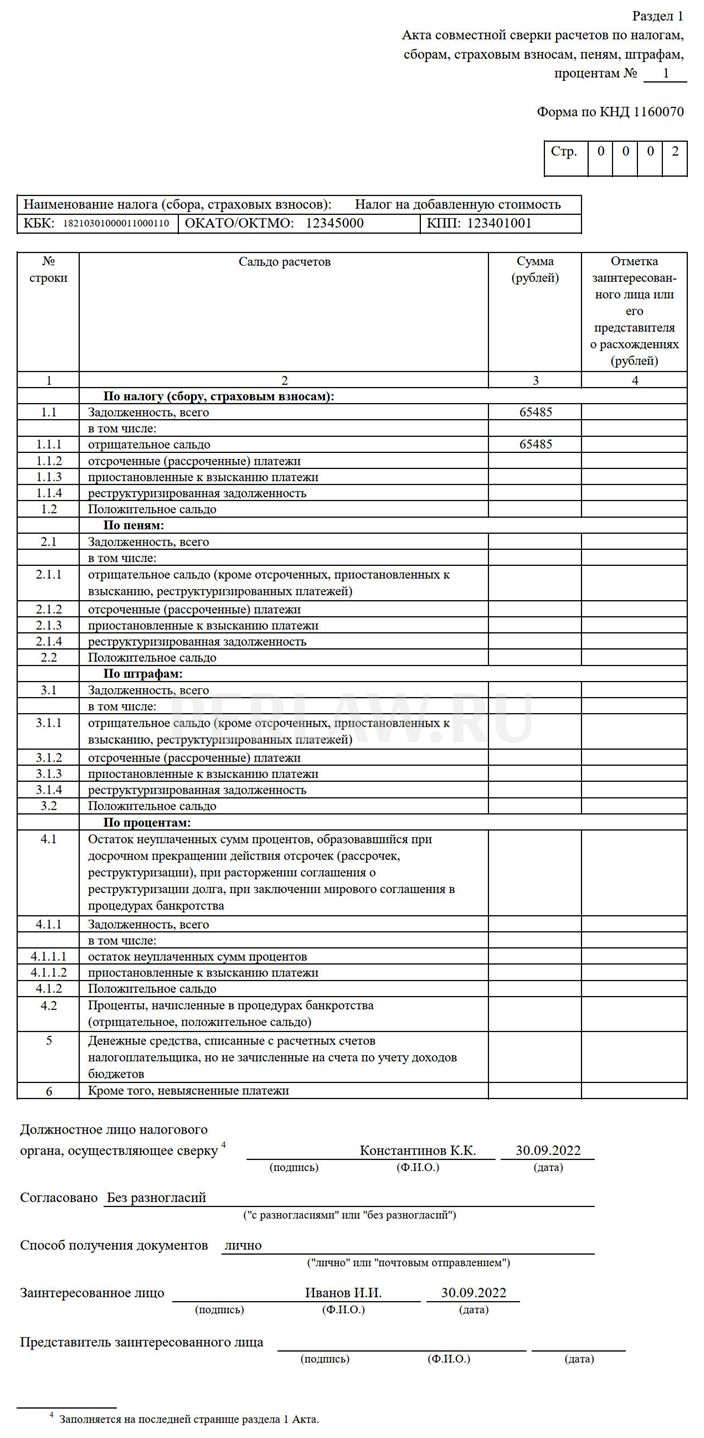

Из Временного порядка понятно, как разобраться в акте сверки с налоговой — надо сравнить цифры налоговой и собственные расчетные показатели. Если все совпало, то подпишите актовый документ и укажите: «без разногласий». Один экземпляр оставьте себе, второй передайте в ИФНС.

Вот образец, как выглядит акт сверки с налоговой без разногласий.

Если же выявили расхождения, то действуйте так:

- Укажите ваши учетные суммы в графе 4 раздела 1. Заполняйте только те строки, в которых есть расхождения.

- Напишите «С разногласиями» в поле для согласования раздела 1.

- Подпишите документ на последней странице раздела 1.

- Укажите дату подписания.

- Первый экземпляр оставьте у себя, второй — верните в ИФНС.

А если получили электронный актовый документ по ТКС или в личном кабинете, то подписывать и возвращать в ИФНС экземпляр не надо. Если не согласны с показателями инспекции, то инициируете новую сверку и подайте заявление в бумажной форме (пп. 11 п. 1 ст. 32 НК РФ).

После получения актового документа с разногласиями инспектор еще раз сверит показатели и заполнит раздел 2 (п. 12 Временного порядка). Затем раздел 2 передают налогоплательщику. Плательщик сверяет цифры и, если согласен с замечаниями ИФНС, исправляет ошибки. В таком случае в конце раздела 2 пишут: «Расхождения устранены», подписывают документ и ставят дату.

Если плательщик снова не согласен с показателями инспекции, то он:

- Указывает собственные цифры в графе «Данные заинтересованного лица» в разделе 2 акта.

- Пишет в разделе 2, как устранить расхождения.

- Подписывает раздел 2, ставит дату.

К акту с разногласиями необходимо приложить копии подтверждающих документов — платежные поручения, выписки из банка. Их передают в ИФНС вместе с разделом 2. Инспектор еще раз проверит всю информацию, исправит ошибки и сформирует новый раздел 1, который надо подписать налогоплательщику.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: perlaw.ru

Примерная форма акта сверки взаимных расчетов

Бланк документа «Примерная форма акта сверки взаимных расчетов» относится к рубрике «Договор пожизненного содержания». Сохраните ссылку на документ в социальных сетях или скачайте его себе на компьютер.

Спросите у юриста-консультанта прямо сейчас!

Акт сверки взаимных расчетов

г. ______________________________ «____» ___________20__ года

(наименование населенного пункта)

(организационно-правовая форма, полное наименование организации,

в лице ____________________________________________________, действующего

(должность, Ф.И.О. руководителя организации, предприятия)

на основании ________________________________________, с одной стороны, и

(наименование документа, подтверждающего полномочия)

(организационно-правовая форма, полное наименование организации,

в лице _________________________________________________, действующего на

(должность, Ф.И.О. руководителя организации, предприятия)

основании ___________________________________________________, произвели

(наименование документа, подтверждающего полномочия)

выверку взаимных расчетов по состоянию на «_____»_______________ года и

составили настоящий акт о нижеследующем:

1. _______________________________________________ согласно Договору

(краткое наименование организации, предприятия 1)

(наименование или предмет Договора 1)

N _____ от «____» __________ года поставила товар (оказала услуги,

выполнила работы и т.д.) ________________________________ на сумму _____

(краткое наименование организации, предприятия 2)

(_______________) рублей, в том числе НДС ________ % (__________) рублей,

(сумма прописью) (ставка налога) (сумма прописью)

что подтверждается следующими документами

(указать наименование, N и дату документа, например

товарно-транспортной накладной, счет-фактуры)

Согласно п. ____ Договора ______________________ N ____ от «____»

(наименование или предмет Договора 1)

__________ года _____________________________ платежным поручением N ___

(краткое наименование организации, предприятия 2)

от «___» _________ года перечислила денежные средства (внесла наличными в

кассу ___________________________ согласно приходно-кассовому ордеру

(краткое наименование организации, предприятия 1)

N _____ от «_____» _________________ года) фирме

____________________________ в качестве аванса в сумме____ (____________)

(краткое наименование организации, предприятия 1) (сумма прописью)

рублей, в том числе НДС ________ % (_________) рублей.

(ставка налога) (сумма прописью)

Таким образом, задолженность ________________________ перед

______________________ по Договору ___________________ по состоянию на

(краткое наименование организации, предприятия 2) (краткое наименование

организации, предприятия 1)

«____» _________________ года составляет ______ (____________) рублей, в

(наименование или предмет договора 1) (сумма прописью)

том числе НДС _____ % (__________) рублей

(ставка налога) (сумма прописью)

2. _____________________________ согласно Договору _________________

(краткое наименование организации, предприятия 2) (наименование или

предмет Договора 2)

N _____ от «____» __________ года поставила товар (оказала услуги,

выполнила работы и т.д.) ________________________________ на сумму _____

(краткое наименование организации, предприятия 1)

(_______________) рублей, в том числе НДС ________ % (__________) рублей,

(сумма прописью) (ставка налога) (сумма прописью)

что подтверждается следующими документами

(указать наименование, N и дату документа, например

товарно-транспортной накладной, счет-фактуры)

Согласно п. ____ Договора ______________________ N ____ от «____»

(наименование или предмет Договора 2)

__________ года _____________________________ платежным поручением N ___

(краткое наименование организации, предприятия 1)

от «___» _________ года перечислила денежные средства (внесла наличными в

кассу ________________________________ согласно приходно-кассовому ордеру

(краткое наименование организации, предприятия 2)

N _____ от «_____»_________________ года)

фирме _____________________________________ в качестве аванса в сумме____

(краткое наименование организации, предприятия 2)

(____________) рублей, в том числе НДС ________ % (_________) рублей.

(сумма прописью) (ставка налога) (сумма прописью)

Таким образом, задолженность _________________________________ перед

(краткое наименование организации, предприятия 1)

__________________________________________________________ по Договору

(краткое наименование организации, предприятия 2)

___________________ по состоянию на «____» _________________ года

(наименование или предмет Договора 2)

составляет ______ (____________) рублей, в том числе НДС _____ %

(сумма прописью) (ставка налога)

3. Настоящий акт составлен и подписан в двух экземплярах, имеющих

равную силу, и хранится по одному у каждой из сторон, подписавших

4. Подписи, адреса и реквизиты сторон

(Полное наименование организации, предприятия с указанием

(Местонахождение постоянно действующего исполнительного органа)

Р/с, к/с, ИНН/КПП, БИК, наименование банка,

_____________________________________ _________ __________________

Должность руководителя (подпись) (Инициалы, фамилия)

_____________________________________ _________ __________________

Главный бухгалтер (подпись) (Инициалы, фамилия)

(Полное наименование организации, предприятия с указанием

(Местонахождение постоянно действующего исполнительного органа)

Р/с, к/с, ИНН/КПП, БИК, наименование банка,

Должность руководителя _________ __________________

(подпись) (Инициалы, фамилия)

Главный бухгалтер _________ __________________

(подпись) (Инициалы, фамилия)

Посмотреть документ в галерее:

Советы офисному сотруднику:

- Как совмещать работу в офисе и здоровый образ жизни

Не секрет, что офисный труд негативно сказывается и на физическом, и на психическом состоянии работника. Фактов, подтверждающих и то и то, существует довольно много. - Как понять, что коллектив вас не уважает

На работе каждый человек проводит значительную часть своей жизни, поэтому очень важно не только то, чем он занимается, но и то, с кем ему приходиться общаться. - Офисные хроники или как противостоять сплетням

Сплетни в рабочем коллективе – вполне обыденное явление, причем не только среди женщин, как это принято считать. - Как нужно разговаривать с начальником: антисоветы

Предлагаем вам ознакомиться с антисоветами, которые подскажут, как не надо разговаривать с начальником офисному работнику.

Информация о документе:

| Раздел: | Бланки документов |

| Тип документа: | Договор пожизненного содержания |

| Размер файла: | 16,2 кб (txt-версия) |

Прикрепленный файл:

Если понравился этот бланк:

С этим документом часто просматривают:

- Примерная форма договора продажи доли в уставном капитале Общества с ограниченной ответственностью

- Примерная форма договора залога приватизированной квартиры

- Примерная форма договора об авансе

- Примерный договор крестьянского (фермерского) хозяйства с колхозами, совхозами и другими сельскохозяйственными предприятиями

- Примерная форма правил внутреннего трудового распорядка в дошкольном образовательном учреждении

Типы договоров

- Агентский договор, агентское соглашение 51

- Брачный договор 4

- Договор аренды жилого помещения 72

- Договор аренды нежилого помещения 100

- Договор аренды земельного участка 36

- Договор аренды имущества, оборудования 48

- Договор аренды транспортного средства 14

- Прочие договоры аренды 25

- Банковский договор, депозитный договор 79

- Договор безвозмездного пользования 36

- Договор дарения 90

- Договор доверительного управления 38

- Договор займа, расписка о займе 66

- Кредитный договор, залоговый договор 78

- Договор купли-продажи 309

- Договор лизинга, финансовой аренды 37

- Лицензионный договор, авторские права 37

- Договор мены, обмена, бартера 75

- Договор об оказании услуг, аутстаффингу 270

- Договор перевозки, экспедиции 62

- Договор подряда 162

- Договор пожизненного содержания 66

- Договор поручения, договор комиссии 72

- Договор поставки товаров, продукции 127

- Договор проката, бытового проката 23

- Договор на создание и выполнение НТП 18

- Договор страхования 56

- Договор товарищества 35

- Трудовой договор, трудовой контракт 160

- Договор уступки права требования 15

- Договор франчайзинга, концессии 7

- Договор хранения 61

- Договор энерго и электроснабжения 15

- Проведение конкурсов, торгов 17

Ресурс призван помогать в составлении договоров и любых других документов. Стараемся размещать только актуальные шаблоны и бланки. Если сайт оказал вам помощь, отблагодарите его: поделитесь ссылкой с любой интернет аудиторией. При возникновении вопросов, а также предложений, просьба пользоваться обратной связью.

Источник: dogovor-blank.ru

Акт сверки взаимных расчетов – как сделать и заполнить бланк?

Некоторые предприятия (особенно малого бизнеса) строят свою работу на полном доверии к предприятию партнеру.

В их практике ведения финансовой документации отсутствует такой важный и необходимый документ, как акт сверки взаиморасчетов.

Тем самым они лишают себя необходимой аргументации при решении спорных вопросов, связанных с задолженностью, недопоставками и т.д.

Что такое акт сверки

Акт сверки взаиморасчетов — это специальный документ, посредством которого партнеры по бизнесу (поставщики и покупатели) вносят уточнения при несовпадении или подтверждают правильность расчетов за определенный временной промежуток.

Форму для этого документа могут сделать предприятия-партнеры самостоятельно, так как официально утвержденных на законодательной основе бланков не существует. Но есть рекомендации, как его составить.

Кому нужен этот документ?

Акт сверки взаиморасчетов может потребоваться в следующих случаях:

- При предоставлении покупателю товара или услуги отсрочки по внесении обязательного платежа;

- При постоянном сотрудничестве (партнерстве) покупателя и поставщика;

- Если ассортимент товаров включает большое число наименований и поставщиками являются разные партнеры.

- При высокой стоимости услуг или товаров;

- При продлении сотрудничества или подписании дополнительных соглашений.

Проводить сверку выполнения основных договоренностей можно и в одностороннем порядке

Это будет служить страховкой, если партнер отказывается составлять акт сверки из-за того, что ему просто не хочется лишний раз копаться в бухгалтерской документации (расходных накладных, счетах-фактуры, платежных поручениях и т.д.).

Рекомендации по оформлению и заполнению формы

Акты сверки взаиморасчетов составляет и осуществляет по ним дальнейшую проверку бухгалтер предприятия. Рекомендуется оформлять его в виде реестра, в который должны быть включены все финансовые операции за конкретный период (например, за квартал).

При крупном товарно-денежном обороте рекомендуется проводить сверки не реже одного раза в месяц.

Форма акта сверки взаиморасчетов должна быть оформлена в двух экземплярах.

Каждая из них подписывается руководителем и главным бухгалтером предприятия инициатора проверки. Их подписи заверяются печатью.

Затем оба экземпляра формы отправляются предприятию-партнеру. Их должны также подписать директор и бухгалтер этого предприятия, а затем удостоверить свои подписи печатью.

После этого один экземпляр акта возвращается на предприятие, инициирующее проверку.

Как произвести учет отложенных налоговых активов?

Для чего служит номенклатура дел в организации?

По результатам сверки, данные на бланках от обоих предприятий должны совпадать. При их расхождении предприятие, на котором они выявлены, должно дать сопроводительный документ или письменное пояснение в акте о причинах расхождения.

В случае если у одного из предприятий имеется финансовая задолженность перед другим, рекомендуется указать срок, в который подписанный экземпляр акта должен вернуться на предприятие кредитор. При этом в акте должен быть указан срок погашения задолженности.

Подписав акт, с условиями уплаты долга, должник соглашается с поставленными условиями и берет на себя обязательство выплатить все указанные суммы в оговоренный срок.

Акт сверки послужит неоспоримым фактом, доказывающим вину ответчика перед судом

При несоблюдении подписанных договоренностей, пострадавшее предприятие может обратиться с исковым заявлением в суд.

Как проходит сверка взаимных расчетов

Чаще всего сверка взаиморасчетов проходит по одной из позиций: конкретной поставке или артикулу товара, по одному договору.

Максимальную объективность можно получить при проведении сверки за период после очередной поставки или последнего взаимного расчета.

Процедура ее проведения следующая:

- Предприятия инициатор проверяет собственную документацию, например, по поставке товара за текущий месяц и произведенных денежных расчетах за него с поставщиком. Все данные заносятся в акт, заверяются соответствующими подписями и печатью предприятия. Затем они отправляются на предприятие, которое поставляет товар.

- Бухгалтер предприятия-поставщика сверяет данные, указанные в акте со своими бухгалтерскими документами. При их совпадении, они заверяются, и один экземпляр возвращается на предприятие, занимающее реализацией товара.

Инициатором сверки может стать любое предприятие: поставляющее товар или его реализующее

Как сделать акт сверки в программе 1С: Бухгалтерия

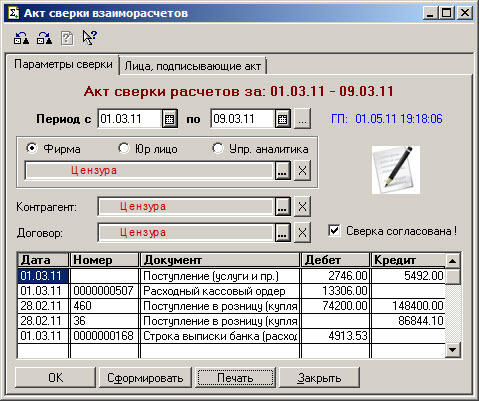

Акт сверки взаиморасчетов можно заполнить и в специальной компьютерной программе 1С: Бухгалтерия, восьмой версии.

Бухгалтер предприятия-поставщика для этого должен зайти в меню «Продажа», а предприятия-покупателя в меню «Покупка». Если они вынесены в командную строку панели основных функций, то найти их можно в соответствующих закладках.

Далее выполняются следующие действия:

- В закладке «Покупки/продажи» открываем раздел «Расчеты с контрагентами».

- В него необходимо добавить новый документ:акт сверки взаиморасчетов. Чтобы сделать это, нажимаем на кнопку «Создать».

- Откроется документ, в котором надо указать:

- контрагента, расчеты с которым подлежат сверке,

- валюту, в которой производились расчеты,

- номер договора о поставке/ покупке.

- В первую из них вручную или посредством кнопки «Заполнить» вносятся данные о собственном предприятии. В этой закладке финансовые суммы должны быть внесены в одну из колонок. Если задолженность имеется перед собственным предприятием, то она заносится в колонку «Дебет». Если собственное предприятие является должником, то в колонку «Кредит».

- Во второй закладке колонки о предприятии-партнере заполняются в зеркальном отражении с заполнением первой закладки.

- Третья закладка содержит расчетные счета, из которых выбирается один или несколько счетов для проверки.

- В четвертую графу включены сведения о лицах подписывающих акты сверок. В ней также осуществляется настройка параметров печати документа.

Данный документ не требует никаких проводок

Предоставление ежегодного оплачиваемого отпуска: правила и особенности.

Для чего производится инвентаризация кредиторской и дебиторской задолженностей?

Приказ № 273 об утверждении номенклатуры товаров и услуг, все об этом здесь: https://buhguru.com/buhgalteria/prikaz-N-273-nomenklatura-tovarov-i-uslu.html

Можно упростить и ускорить проведение сверки взаиморасчетов, если подключиться к системе электронного документооборота СБиС. При работе с ней выполняются следующие операции:

- Предприятие–поставщик («Продавец») подготавливает соответствующий документ (акт сверки) в программе 1С: 8,2. Затем загружает его в систему СБиС. Теперь остается только выполнить собственное согласование, поставить цифровую электронную подпись и отправить на согласование партнеру (контрагенту).

- Предприятие партнер («Покупатель»), после получения по электронной почте актов сверки от контрагента, сверяет его с данными собственной бухгалтерии. При полном совпадении всех данных, он ставит на акте собственную ЭЦП и пересылает акт «Продавцу». На этом сверка завершается.

- Если возникли расхождения, то он готовит свой вариант акта сверки, в который внесены уточнения, и процедура повторяется только в обратной хронологии.

Акт сверки взаиморасчетов на электронном носителе имеет такую же юридическую силу, как и на бумажном

Это подтверждено в законе об ЭЦП, в принятом в 2002 году. Он может быть использован в суде, в качестве доказательной базы, при отсутствии прочих бухгалтерских документов, если при этом у ответчика или истца нет возражений.

Акт сверки расчетов может быть использован для проверки платежей в налоговые органы, пенсионный фонд и т.д. Такая проверка может быть инициирована и самим предприятием-налогоплательщиком.

Для ее проведения необходимо обратиться с соответствующим запросом в налоговую инспекцию. В нем указываются виды платежа и период, за который они были внесены в бюджет, и который подлежит сверке. Акт данного вида сверки оформляется в полном соответствии с требованиями Инструкции № 276 п. 9.4.

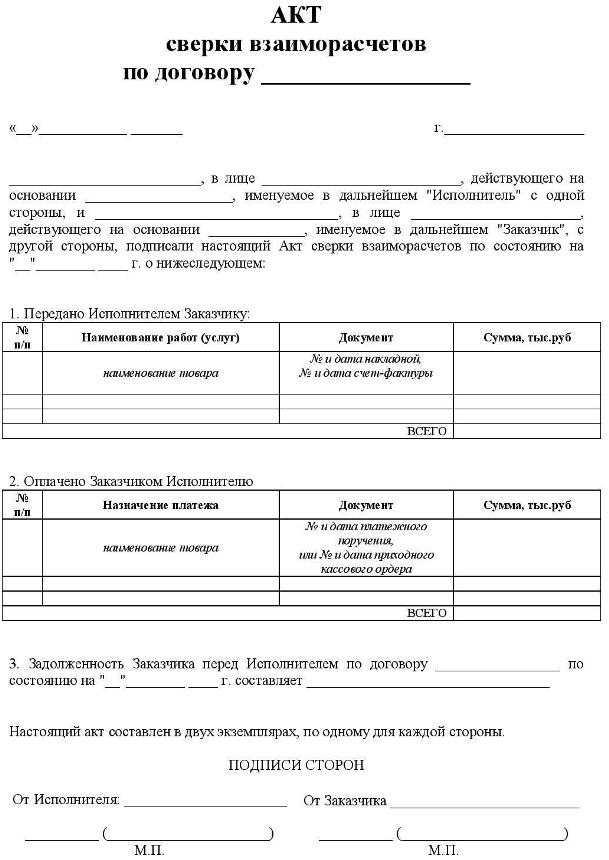

Скачать бланки или примеры оформления бланков акта сверки вы всегда можете из интернета. Здесь мы предлагаем вам посмотреть образец акта сверки взаимных расчетов.

Посмотреть бланки акта сверки взаиморасчетов:

Источник: buhguru.com