В 2023 году авансы по УСН надо будет платить до 28 апреля, 28 июля и 28 октября.

Новые сроки уплаты налога и сдачи декларации по УСН

- Организации — до 31 марта следующего года

- ИП — до 30 апреля следующего года

- Организации — до 25 марта следующего года

- ИП — до 25 апреля следующего года

- До 25 числа месяца, следующего за месяцем прекращения деятельности

- До 25 числа месяца, следующего за месяцем прекращения деятельности

- До 25 числа месяца, следующего за кварталом, в котором утрачено право на УСН

- До 25 числа месяца, следующего за кварталом, в котором утрачено право на УСН

- До 25 числа месяца, следующего за кварталом

- До 28 числа месяца, следующего за кварталом

- Организации — до 31 марта следующего года

- ИП — до 30 апреля следующего года

- Организации — до 28 марта следующего года

- ИП — до 28 апреля следующего года

- До 25 числа месяца, следующего за месяцем прекращения деятельности

- До 28 числа месяца, следующего за месяцем прекращения деятельности

- До 25 числа месяца, следующего за кварталом, в котором утрачено право на УСН

- До 28 числа месяца, следующего за кварталом, в котором утрачено право на УСН

Чем удобен «Онлайн-Спринтер» – web-сервис для отчётности в госорганы

Подача уведомления на авансы по УСН

✔ Виджет критических уведомлений.

✔ Возможность поиска и сортировки отчётов.

✔ Налоговый календарь.

✔ Автоматическая сверка с ФНС: запросы с заданным пользователем интервалом.

✔ Заполнение вновь создаваемой отчётности на основе данных уже отправленной.

✔ Техподдержка 24/7: консультирует специалист, а не бот.

Поделиться

Поделиться

Специальные предложения

Тест-драйв отчётности

30 дней БЕСПЛАТНО отправляйте электронную отчётность в ФНС, СФР (ПФР, ФСС) и Росстат

Новости по теме

Подготовлен перечень контрольных соотношений для уведомлений об исчисленных налогах

ФНС России уведомила о подготовке нового перечня контрольных соотношений о нарушении порядка заполнения уведомления об исчисленных суммах налогов, сборов и страховых взносов.

30 августа

ФНС обновит форму книги учёта доходов и расходов для ИП на ЕСХН

ФНС России подготовлен проект приказа, содержащий форму книги учёта доходов и расходов для ИП, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и правила её заполнения. Планируется, что изменения вступят в силу с налогового периода 2024 года.

28 августа

Получить консультацию

Согласие на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Принимаю Не принимаю

Дарим скидку 50% за подписку

Согласие на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Источник: taxcom.ru

Авансовые платежи для ИП на УСН в 2018 году: примеры расчетов

Независимый эксперт по налогообложению и бухучету

Упрощенная система налогообложения (УСН), пожалуй, самая востребованная налоговая система в малом, а особенно в микро, бизнесе. Из-за простоты ведения учета, небольшого количества отчетов, сниженной налоговой нагрузки ее выбирают многие индивидуальные предприниматели.

То, что по УСН декларация сдается один раз за отчетный период — после окончания календарного года, а также уплачивается налог по результатам деятельности (до 30 апреля года, следующего за отчетным) знают практические все ИП, а вот об авансах по «упрощенному» налогу, которые необходимо уплачивать в течение года, часто забывают или даже не догадываются.

В нашей статье мы разберем, как рассчитывать авансы по налогу, в какие сроки и куда их платить, в каких случаях платить авансы не надо.

До какого числа надо уплатить авансы по УСН?

Авансы по налогу, как и сам налог, считаются нарастающим итогом и сроки уплаты их следующие:

- за 1 квартал — до 25 апреля;

- за 6 месяцев (полугодие) — до 25 июля;

- за 9 месяцев — до 25 октября.

Куда платить авансы по УСН?

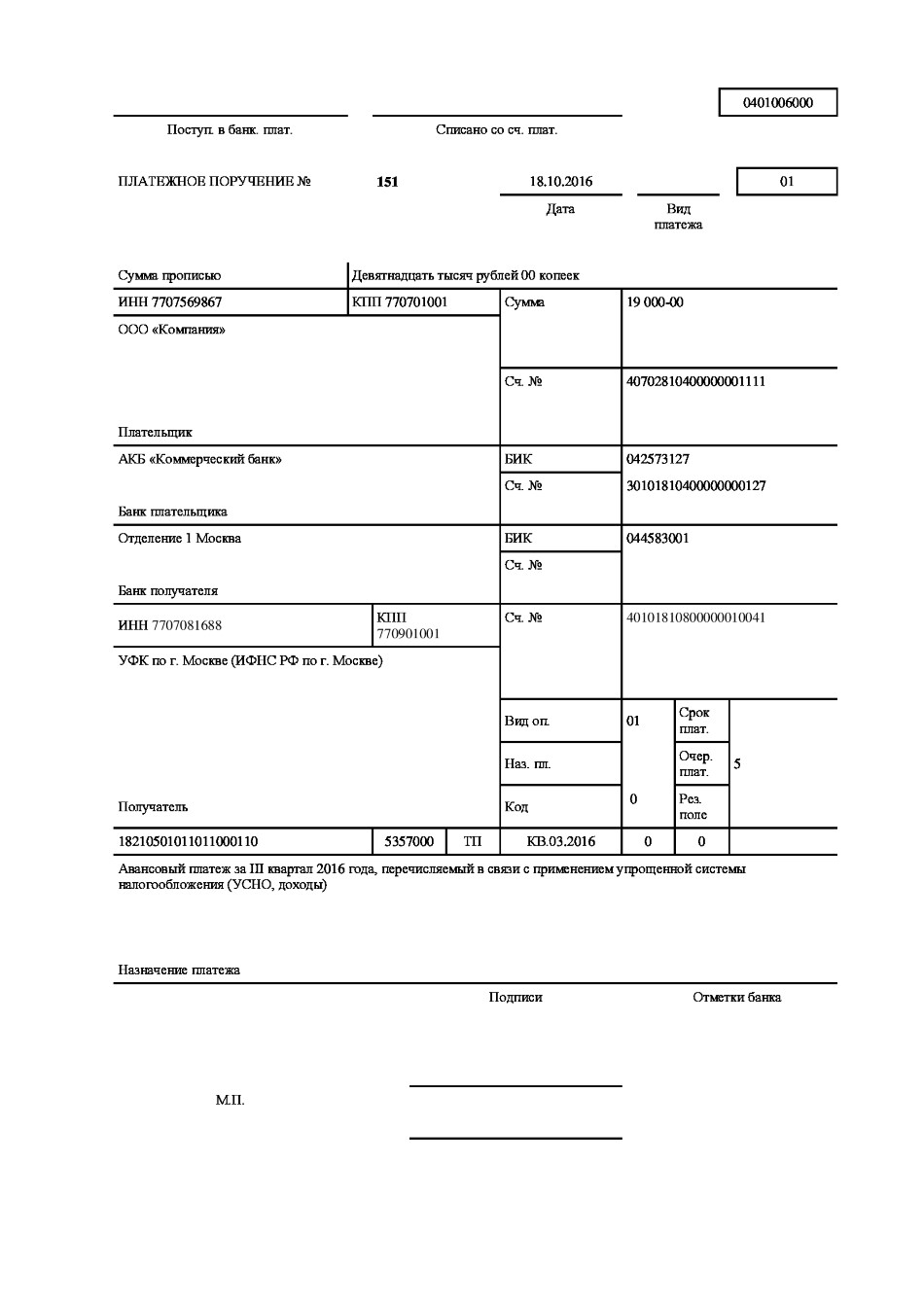

Авансы по упрощенке платятся по реквизитам налоговой, в которой индивидуальный предприниматель стоит на учете «по прописке». КБК необходимо указывать такие же, как и для уплаты самого налога.

В зависимости от того УСН 6% или 15% применяет индивидуальный предприниматель, необходимо указывать соответствующий КБК:

- 18210501011011000110 — для упрощенки 6% от Доходов;

- 18210501021011000110 — для упрощенки 15% от Доходов, уменьшенных на величину расходов.

Как рассчитать авансы по УСН 6%?

Для расчета аванса за первый квартал, необходимо учесть все доходы индивидуального предпринимателя, полученные за указанный период.

Доходами при этом считаются все фактические поступления денежных средств по деятельности ИП, как наличные, так и на расчетный счет. Кроме того, учитываются доходы предпринимателя в натуральной форме (в их денежном эквиваленте, конечно), а также взаимозачеты, хотя фактического поступления средств по этим операциям не будет.

А вот полученные кредиты и займы, ошибочные поступления или взнос собственных средств в составе доходов учитывать не надо.

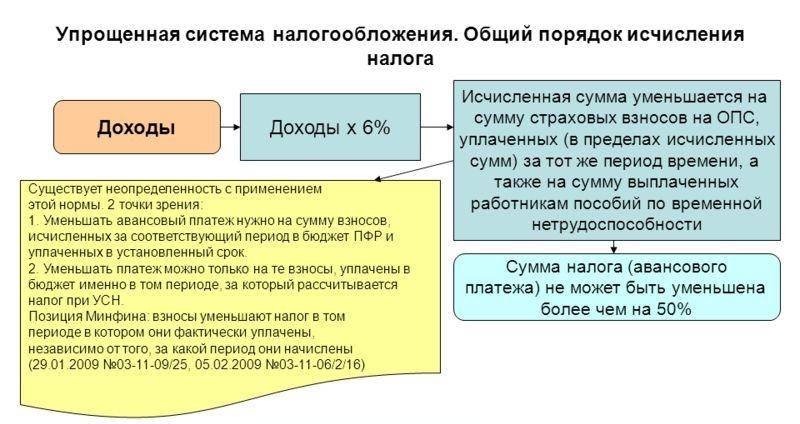

После того, как доходы ИП за период посчитаны, необходимо рассчитать сумму налога, то есть найти 6% от общей суммы. Но не спешите перечислять полученную сумму в бюджет. Налог к уплате на УСН 6% можно уменьшить на уплаченные в периоде, за который рассчитывается и уплачивается налог.

Обратите внимание:

- ИП без сотрудников может уменьшить налог к уплате на всю сумму уплаченных «за себя» взносов;

- ИП с сотрудниками может уменьшить налог на сумму уплаченных взносов за сотрудников и за себя, но не более, чем на пятьдесят процентов. Это значит, что, даже если сумма взносов больше налога к уплате, уменьшить налог более чем вполовину нельзя.

За полугодие и девять месяцев авансовый платеж рассчитывается также, за тем исключением, что из полученной суммы налога к уплате необходимо вычесть ранее уплаченные авансы за 1 квартал и полугодие.

Расчет авансового платежа при УСН 6% можно выразить общей формулой:

Авансовый платеж = Налоговая база (доход нарастающим итогом) × 6% – Страховые взносы (уплаченные в периоде, за который производится расчет, и в размере, соответствующем, условию сокращения налога) – Авансовые платежи за предыдущие периоды (при расчете аванса за первый квартал не применяется)

Пример

ИП Краснов получил доходов в первом квартале 85 000 рублей, во втором квартале 100 000 рублей, в третьем квартале 90 000 рублей. Работников у ИП нет, взносов «за себя» было уплачено в первом квартале 6 000 рублей, во втором — 5 000 рублей, в третьем 6 000 рублей.

Сумма дохода (нарастающим итогом), руб

Уплачено взносов (нарастающим итогом), руб

Аванс по налогу к уплате, руб

ИП Ромашев получил доходов в первом квартале 105 000 рублей, во втором квартале 100 000 рублей, в третьем квартале 90 000 рублей. У ИП есть работники. В первом квартале за них было уплачено взносов 6 000 рублей, во втором — 4 500 рублей, в третьем — 6 000 рублей. При этом взносов «за себя» было уплачено в первом квартале 6 000 рублей, во втором — 5 000 рублей, в третьем 6 000 рублей.

Сумма дохода (нарастающим итогом), руб

Уплачено взносов (нарастающим итогом), руб

Аванс по налогу к уплате, руб

Когда платить авансовый платеж по УСН 6% не надо?

Авансовый платеж по налогу индивидуальному предпринимателю не надо платить, если доходов за соответствующий период у него нет. Либо, как видно из примера выше, сумма налога у ИП без сотрудников меньше, чем сумма уплаченных им фиксированных взносов.

Как рассчитать авансы по УСН 15%?

Налог (аванс по налогу) на упрощенке 15% рассчитывается иначе.

Доходы на УСН 15% определяются также, как и на 6%.

А для учета расходов в налогообложении необходимо, чтобы товары/услуги/работы были не только оплачены, но и получены, а их получение было подтверждено документами. При этом расходы на товары, купленные для перепродажи, учитываются в тот момент, когда они проданы уже вашему покупателю.

Фиксированные взносы «за себя», также, как и взносы за сотрудников индивидуального предпринимателя, уменьшаю на данной системе не налог напрямую, а налоговую базу, от которой будет рассчитаны 15%.

Для расчета налога за первый квартал необходимо из всех доходов ИП вычесть все расходы, учитываемые в целях налогообложения, в том числе взносы «за себя» и за сотрудников (если таковые есть), и найти 15% от полученной суммы.

Расчет авансового платежа при УСН 15% можно выразить общей формулой:

Авансовый платеж = Налоговая база (доходы нарастающим итогом минус расходы нарастающим итогом, в том числе уплаченные страховые взносы) × 15% – Авансовые платежи за предыдущие периоды (при расчете аванса за первый квартал не применяется)

Пример

ИП Васильков получила доходов в первом квартале 185 000 рублей, во втором квартале 100 000 рублей, в третьем квартале 190 000 рублей. Подтвержденных расходов, принимаемых для налогообложения, у предпринимателя: 100 000 рублей в первом квартале, 80 000 рублей — во втором и 95 000 рублей в третьем. Работников у ИП нет. Кроме понесенных расходов, взносов «за себя» было уплачено в первом квартале 6 000 рублей, во втором — 6 000 рублей, в третьем — 6 000 рублей.

Сумма дохода (нарастающим итогом), руб

Сумма признанных расходов (нарастающим итогом), руб

Уплачено взносов (нарастающим итогом), руб

Аванс по налогу к уплате, руб

Когда платить авансовый платеж по УСН 15% не надо?

Если сумма расходов превышает доходы, то аванс по налогу платить не надо.

Минимальный налог в размере 1% от доходов, который предусмотрен на УСН 15%, платиться только по итогам года.

По концу года производится окончательный расчет и уплата налога.

Если в течение года вы будете запрашивать у налоговой справку по начисленным и уплаченным налогам и взносам, или будете проверять эти сведения в личном кабинете на сайте nalog.ru, то увидите переплату по налогу на суммы уплаченных авансов. Это связано с тем, что начисленные суммы налоговики узнают только после того, как вы сдадите декларацию.

За несвоевременную уплату авансов по налогу штрафы не предусмотрены, но начисляются пени за дни просрочки платежа.

Будьте внимательны, рассчитывайте авансовые платежи правильно и платите их вовремя.

Для безошибочного расчета авансовых платежей воспользуйтесь онлайн-сервисом для предпринимателей — «Моё дело». Вам не придётся заниматься сложными расчётами самостоятельно. Авансовые платежи и налоги в сервисе «Моё дело» можно рассчитать автоматически. Пользователями сервиса могут стать ИП и ООО на ОСНО, УСН, ЕНВД и Патенте.

В сервисе есть всё необходимое, чтобы самостоятельно вести бухгалтерский и налоговый учёт. Сервис поможет вам создавать счета и проводки, вести бухгалтерские регистры, учитывать доходы и расходы, рассчитывать зарплату, налоги и страховые взносы; формировать отчётность. Кроме того, пользователи сервиса всегда могут прибегнуть к помощи ведущих экспертов по бухгалтерскому и налоговому учёту — их консультацию можно получить в любое удобное время. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

Источник: delovoymir.biz

Особенности перечисления и расчета авансового платежа по УСН

Выбор наиболее выгодной системы налогообложения интересует начинающих предпринимателей. Что собой представляет УСН, как разобраться с авансовыми платежами по нарастающему итогу – основные вопросы, на которые нужно найти ответы. Пустой бланк декларации для тренировки и, в самое короткое время, вы сможете сами рассчитывать авансовые платежи по УСН.

Что такое авансовый платеж по УСН

УСН – упрощенная система налогообложения для ООО и ИП. Для большинства предпринимателей малого и среднего бизнеса слишком громоздки и сложны расчеты по налогам крупных организаций и предприятий.

Многие пункты, которые должны быть рассчитаны и внесены в декларации по налогам, для малого предпринимательства не имеют смысла, так как организация такого незначительного масштаба не может иметь необходимых данных для исчисления. Поэтому небольшие компании и индивидуальные предприниматели (ИП) имеют возможность отчитываться в более простом режиме налогообложения.

Чаще всего в малом бизнесе сам предприниматель, без специального образования, является руководителем, директором и бухгалтером в одном лице. УСН позволяет таким организациям выплачивать все общие налоги как один и подавать декларацию раз в год. Тут вы узнаете, как правильно оформить и заполнить декларацию по УСН.

Но, при этом, выплачивать сумму налога, организации, которые находятся на упрощенке, должны ежеквартально, то есть, 4 раза в год. Такое распределение выплат одного налога на весь отчетный период и называется – авансовый платеж.

Чем отличаются УСН 6% и УСН 15% – смотрите подробный обзор в этом видео-уроке:

Сроки для выплаты

Срок оплаты авансовых платежей – до 25 числа следующего за отчетным кварталом месяца. Но за IV квартал платеж ИП подается до 30 апреля следующего года, а ООО – до 31 марта.

Например, ИП Проскурин перечислял авансовые платежи в течение 2017 года 22 апреля, 20 июля, 9 октября (квартал, полугодие, 9 месяцев), а уплачивать налог по УСН за октябрь, ноябрь, декабрь и отчитываться за 2017 год он будет до 30 апреля 2018 года. В то время как ООО «Фиалка», за четвертый квартал авансирует до 31 марта.

За каждый просроченный день начисляется пеня. Не знание закона не освобождает от этой процедуры. Начисление прекращается в день уплаты задолженностей по авансам и пеням.

Как составить и куда подавать уведомление о переходе на упрощенную систему налогообложения – читайте в этой статье.

Какие изменения в УСН действуют с 2017 года

В июле и ноябре 2016 года вступили в силу федеральные законы, которые внесли поправки в УСН:

- С 1 января 2018 года смогут перейти на УСН те организации, у которых за 9 месяцев 2017 года доходы не превысят 112,5 млн. руб.

- Коэффициент дефлятора не применяется с 01.01.2017 до 01.01.2020гг.

- У ОС статочная стоимость не должна быть больше 150 млн. руб.

- Плата работодателя за независимую оценку квалификации работников и претендентов на вакансии включена в статью расходов. Но только в том случае, если претендент не является сотрудником компании (ФЗ 238 от 03.07.16).

- Владельцы транспорта (более 12 т) могут вносить в расходы данные по оплате возмещения вреда дорогам (ФЗ 249 от 03.07.16).

- Предприниматели могут применять нулевую налоговую ставку в течение 2 налоговых периодов со дня создания ИП. При таком положении минимальный налог не выплачивают только те, кто выбрал объектом налогообложения «Доходы, уменьшенные на величину расходов».

- Органы ФНС с этого года администрируют страховые взносы (социальные, медицинские, пенсионные).

- Пониженный тариф могут применять организации, которые указаны в перечне Главы 34 (ст. 427) НК РФ.

- Пониженный тариф могут применять организации, с доходом не выше 79 млн. руб.

Особенности УСН для ИП и ООО

Те организации, которые по закону могут перейти на упрощенку, заменяют ею налог на прибыль, на имущество, НДС, НДФЛ (для ИП) с доходов предпринимательства. Но, в то же время, как физическое лицо, предприниматель обязан уплачивать все налоги, а так же должен перечислять НДФЛ с зарплаты своих наемных работников.

Другие нюансы касаются уплаты НДС с импортируемого товара. Отдельные категории организаций платят земельный, транспортный и налог на имущество.

Предприниматель, который не имеет работников, может уменьшить на 100% налог. Объяснение этого в том, что бизнесмен, как физическое лицо, получающее доход от своего предприятия, уплачивает все предусмотренные налоги, а работников не имеет. То есть, человек не может два раза уплачивать налог за один и тот же доход.

Если у работодателя есть персонал, то сумму налога в целом можно уменьшить на 50%.

Если в течение года кто-либо был нанят, то следует с самого начала авансирования рассчитывать как 50%, чтобы не было начислений пени. Можно указать в декларации пересчеты.

Системы налогообложения

В настоящее время есть два вида налогообложения по УСН:

- «Доходы», где ставка равна 6%;

- «Доходы, уменьшенные на расходы», где ставка – 15%.

При ставке в 6% предприниматель не имеет право на минимальный налог и не может переносить убытки в будущие периоды. Но, налог уменьшается на величину пособий по нетрудоспособности, которая перечисляется из личных средств или с доходов ИП, и сумму страховых взносов (ПФ, ФСС).

При ставке 15% прибыль при расчете базы, уменьшается на страховые взносы и расходы. Перечень расходов регламентирован (ст. 346 НК). Убыток можно переносить в будущие периоды (10 лет).

В конце отчетного года, после подсчетов, если сумма налога окажется меньше минимальной, то предприниматель будет платить установленный законом налоговый минимум.

Нулевая декларация существует крайне редко. Чтобы выбрать наиболее выгодный объект налогообложения, лучше произвести предварительные расчеты.

Как рассчитать авансовый платеж по УСН

Авансовые платежи выплачиваются за каждый квартал, по частям, но авансовые отчеты сдаются по нарастающей:

- I квартал – январь, февраль март;

- II кв. = I кв. + апрель, май, июнь;

- 9 месяцев = I кв. + 1 полугодие + июль, август, сентябрь;

- год = I кв. + 1 полугодие + 9 месяцев + октябрь, ноябрь, декабрь.

Пример расчета УСН 6%

Доходы (тыс. руб.):

- I кв. – 90;

- II кв. – 70;

- III кв. – 80;

- IV кв. – 80.

Доходы по нарастающему итогу (тыс. руб.):

- I кв. – 90 тыс. руб.;

- Полугодие – 90 + 70 = 160;

- 9 месяцев – 160 + 80 = 240;

- Год – 240 + 80 = 320.

Взносы уплаченные (руб.):

- I кв. – 250;

- II кв. – 2000;

- III кв. – 2500;

- IV кв. – 2500.

Уплаченные по нарастающей взносы (руб.):

- I кв. – 2500;

- Полугодие – 2500 + 2000 = 4500;

- 9 месяцев – 4500 + 2500 = 7000;

- Год – 7000 + 2500 = 9500.

В примере установим условный предел в 50%. Рассчитаем по периодам (руб.):

I квартал:

- Налог = 90000*6% = 5400

- Взносы = 2500

- К уплате авансового платежа 5400 – 2500 = 2900

Полугодие:

- Налог =160000 * 6% = 9600

- Взносы = 2500 + 2000 = 4500 руб.

9600 * 50% = 4800 Взносов уплачено меньше предела. За I кв. авансовый платеж = 2900 руб. значит, к уплате налога 9600 – 4500 – 2900 = 2200.

9 месяцев:

- Налог = 240000 * 6% = 14400

- Взносы = 7000

14400 * 50% = 7200 руб. Взносов уплачено меньше предела. Доплата по итогам 9 мес. 14400 – 7000 – 2200 – 2900 =2300. Уплата за 9 мес.

2900 + 2200 + 2300 = 7400.

Год:

- Налог = 320000 * 6% = 19200

- Взносы = 9500

19200 * 50% = 9600 руб. Взносы меньше 50% значит, 19200 – 9500 – 7400 = 2300. Налог к доплатам по годовому итогу составляет 2300.

Проверка:

- Налоги, уплаченные за год 2900 + 2200 + 2300 + 2300 = 9700 руб.

- Годовой налог 19200 руб.

Взносы за год 9500 руб. (не превышают 50% от суммы налога). 50% от налога = 9600 руб. 19200-9500 = 9700 руб.

Примечание! Если взносы выше чем 50% от налога, то сумма этих 50% уплачивается за отчетный период. В данном случае все взносы меньше половины налога.

Расчет УСН 15% на примере

Если при объекте по ставке 6%, налог уменьшается на сумму взносов, то на УСН по 15% ставке страховые платежи учитываются в расходах.

Показатели дохода поквартально:

- I кв. – 90 тыс. руб.;

- II кв. – 70 тыс. руб.;

- III кв. – 80 тыс. руб.;

- IV кв. – 80 тыс. руб.

Доходы по нарастающему итогу с цифровыми данными первого примера:

- I кв. – 90 тыс. руб.;

- Полугодие – 90 + 70 = 160 тыс. руб.;

- 9 месяцев – 160 + 80 = 240 тыс. руб.;

- Год – 240 + 80 = 320 тыс. руб.

Далее формула выглядит так:

NB:

- I кв. = D I кв. – R I кв.

- I полугодие = Dполугодие – Rполугодие

- 9 месяцев = D9 мес. – R9 мес.

- Год = Dгод – Rгод

Где:

- налоговая база (NB);

- доходы (D);

- расходы (R).

Декларацию очень легко заполнить. Все необходимые математические действия со строками полностью показаны на каждом листе. Кроме того, в некоторых пунктах указано, должно ли быть число больше, меньше или равно нулю.

Если по итогам года, вы обнаружите, что была произведена переплата налога, то чтобы получить подтверждение, напишите заявление в налоговую по месту регистрации (куда вы сдаете отчетности и декларации). По итогам сверки сможете:

- вернуть на расчетный счет;

- зачесть в счет будущего платежа.

Законодатель установил, что в настоящее время существует 2 грубейшие ошибки по заполнению документов и квитанций по уплате налога. Это:

- неправильное название банка и его реквизитов;

- ошибка в счете Федерального казначейства.

Коды КБК (коды бюджетной классификации) утверждены Приказом Минфина РФ. В настоящее время КБК по УСН «Доходы за вычетом» (15%) выглядят так:

- 182 1 05 01021 01 1000 110 – налоги;

- 182 1 05 01021 01 2100 110 – пени.

По УСН «Доходы» (6%):

- 182 1 05 01011 01 1000 110 – налоги;

- 182 1 05 01011 01 2000 110 – пени.

Как отражаются платежи по УСН в бухгалтерии

- Основные счета, на которых должны быть отражены операции по авансовым платежам по УСН – это 99, 51, 68.

- Начислен аванс – Д 99 К 68.

- Счет 51 – расчетный счет. Все безналичные операции по приходу и расходу денег проводятся через него.

- 68 счет весь, со всеми субсчетами, предназначен для записей по налогам.

- Счет 99 – Начисления упрощенки отражаются именно здесь, в прибылях и убытках.

Немного практики и вы без труда сможете сами рассчитывать авансовые платежи по упрощенной системе. Первым шагом может стать расчет более выгодного объекта налогообложения из двух.

Как рассчитываются авансовые платежи по УСН вы можете посмотреть в этом видео:

Источник: fbm.ru