Другие новости 1С:ИТС

Подавать ли уведомление о сумме исчисленного НДС? Подробнее.

Может ли директор назначать премию сам себе? Подробнее.

Можно ли уволить сотрудника на испытательном сроке, если у него не было дисциплинарных взысканий? Подробнее.

Влияет ли студенческая виза на статус физлица для целей НДФЛ? Подробнее.

Применяется ли льготная ставка НДС при проживании в вахтовых общежитиях? Подробнее.

Что грозит за задержку восстановления на работе незаконно уволенного сотрудника? Подробнее.

Как составить платёжку на уплату НДС в 2023 году? Подробнее.

Как предоставить сотрудникам стандартные вычеты по НДФЛ за декабрь 2022 года? Подробнее.

На какую ставку можно принять совместителя, который на основной работе в отпуске по уходу за ребёнком? Подробнее.

По какому коду КОСГУ арендатору отразить возмещение расходов арендодателя по содержанию имущества? Подробнее.

Какими проводками отразить уплату страховых взносов за декабрь в январе в связи с переходом на ЕНП? Подробнее.

Документы. Авансовые отчеты

ФНС привела судебные решения, которые должны учитываться при проверках. Подробнее.

Как исчислить земельный налог в 2023 году? Подробнее.

Как удерживать алименты из зарплаты? Подробнее.

Пересчитывать ли НДФЛ после увольнения сотрудника, который стал нерезидентом? Подробнее.

Как исчислять и принимать к вычету НДС ювелирам с 2023 года?

Подробнее.

При определении периода отработки за оплату обучения исключается время отпуска за свой счёт. Подробнее.

Должна ли ИФНС компенсировать ИП моральный вред из-за незаконного ареста счёта? Подробнее.

Как в 6-НДФЛ отразить средний заработок за период командировки, выплаченный в декабре 2022 года? Подробнее.

Когда сдавать первую бухгалтерскую отчётность по организации, созданной в октябре 2022 года? Подробнее.

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Дополнительная информация по телефону

Источник: www.forus.ru

Оформление авансового отчета.

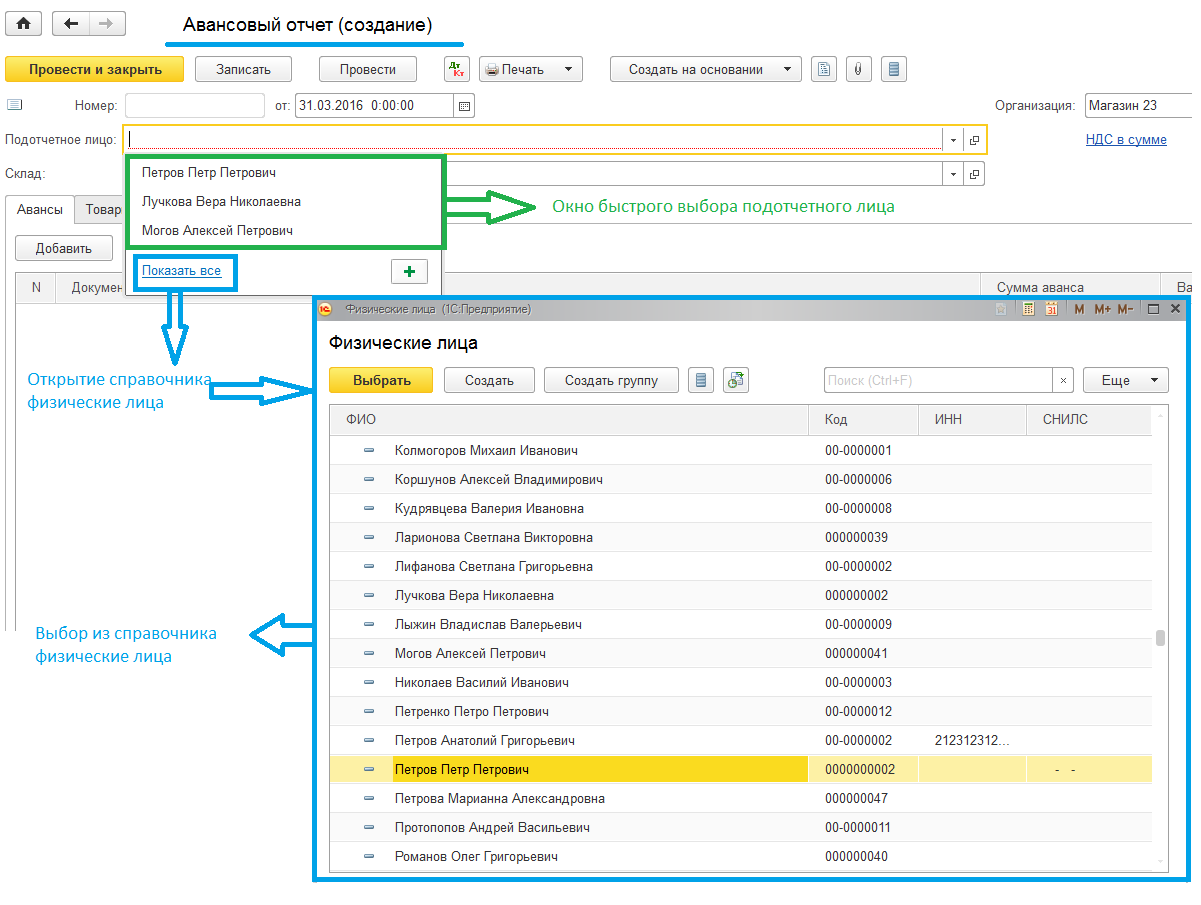

Создадим новый документ «Авансовый отчет» путем нажатия на кнопку «Создать». Произведем заполнение главного реквизита Авансового отчета «Подотчетное лицо» с помощью окна быстрого выбора или (если оно нас не устраивает) с помощью справочника «Физические лица» (Рис.1).

Рис. 1

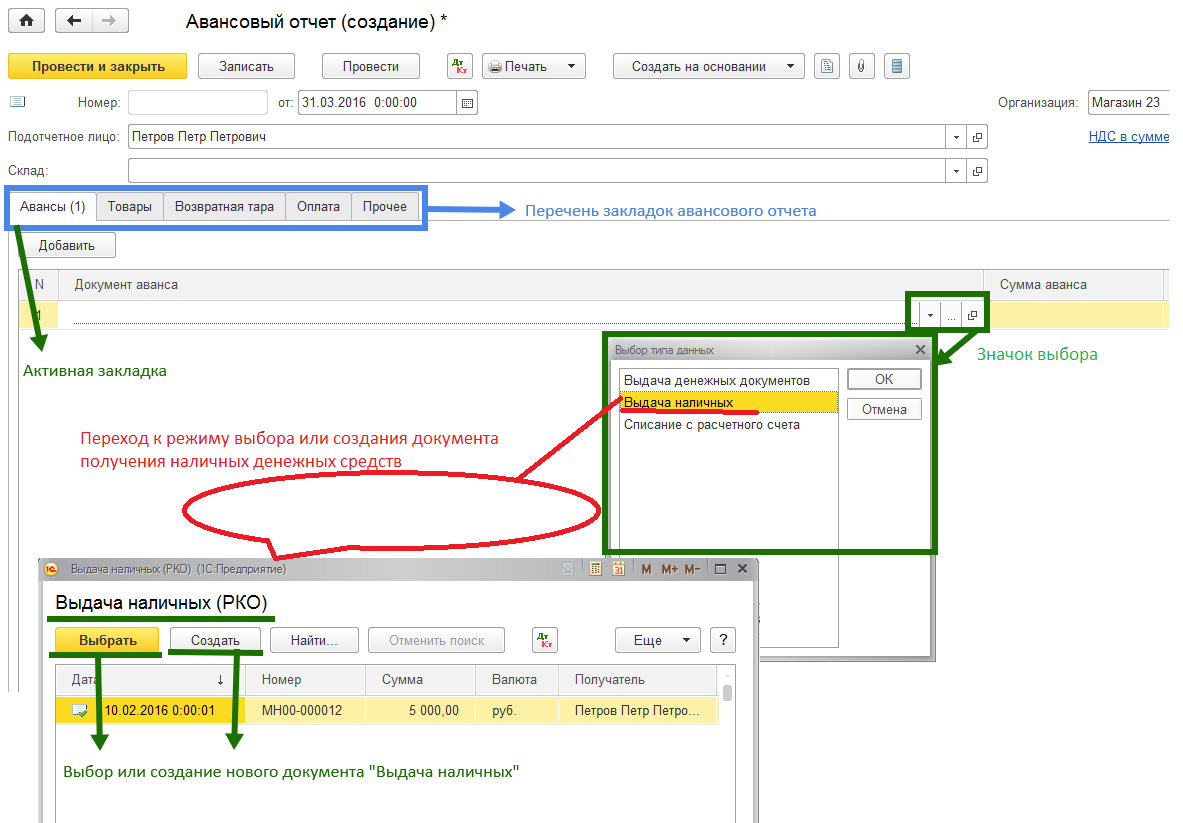

Документ «Авансовый отчет» объединяет в себе как функцию приходной накладной (подтверждающей поступление в организацию товарно-материальных ценностей и (или) услуг нематериального характера) так и информацию по учету выдачи денежных средств подотчетному лицу. Для осуществления этих функций в документе имеется несколько закладок. Рассмотрим закладку «Авансы».

В этой закладке отражаются полученные подотчетным лицом от предприятия денежные средства в виде наличных полученных из кассы или в виде поступлений на пластиковую карточку. Процесс выбора созданного ранее денежного документа (кассового или банковского) представлен на Рис. 2. Путь: Закладка «Авансы» — Кнопка «Добавить» — Значок выбора — «Выбор типа данных» — «Выдача наличных» или «Списание с расчетного счета» и выбор документа из представленного списка.

Авансовый отчет в 1С 8.3 — образец заполнения

Рис. 2

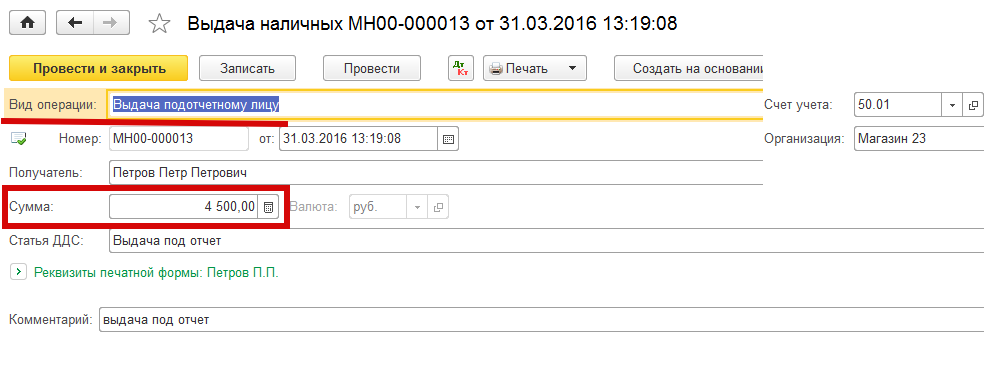

В случае выбора ранее созданного денежного документа в поле «Документ аванса» появится ссылка на выбранный денежный документ. Если документ, подтверждающий выдачу денежных средств еще не создан, то тут же можно создать новый кассовый документ: «Выдача наличных» или «Списание с расчетного счета» с видом операции «Выдача подотчетному лицу» и соответствующими бухгалтерскими проводками: Дт71.01 – (Кт 50.01 или Кт 51). Создание нового документа «Выдача наличных» из режима «Авансовый отчет» — закладка «Авансы» — «Документ аванса» представлен на Рис. 3

Рис. 3

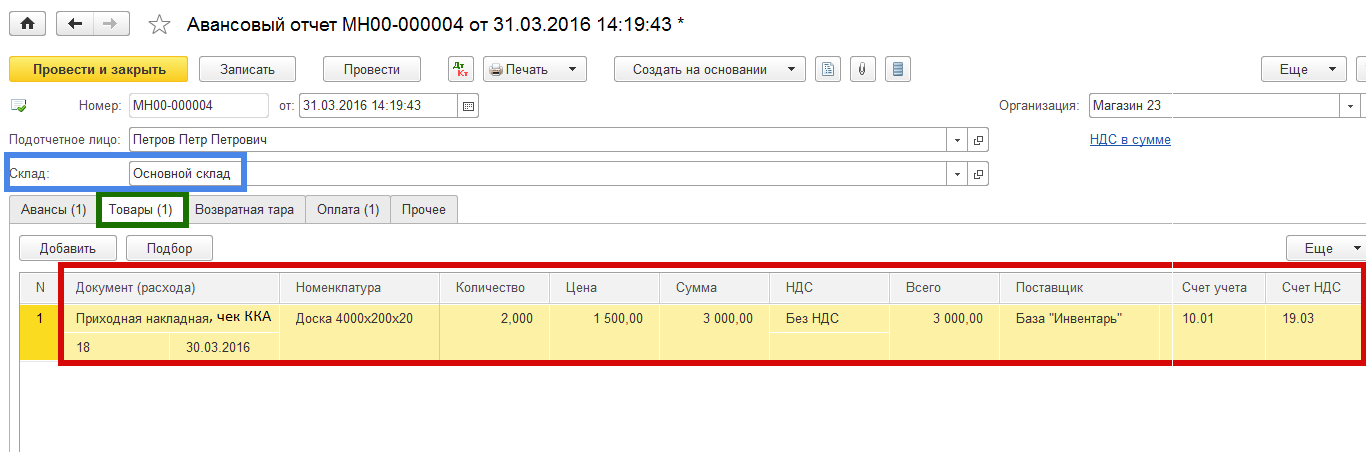

Закладка «Товары» заполняется тогда когда подотчетное лицо отчитывается за приобретение ТМЦ (операция приобретения ТМЦ включает в себя и оплату за полученные материалы – чек ККА или приходный кассовый ордер). В этом случае необходимо указать наименование склада куда будут приходоваться товарно-материальные ценности (реквизит «Склад»). (Рис. 4).

Рис. 4

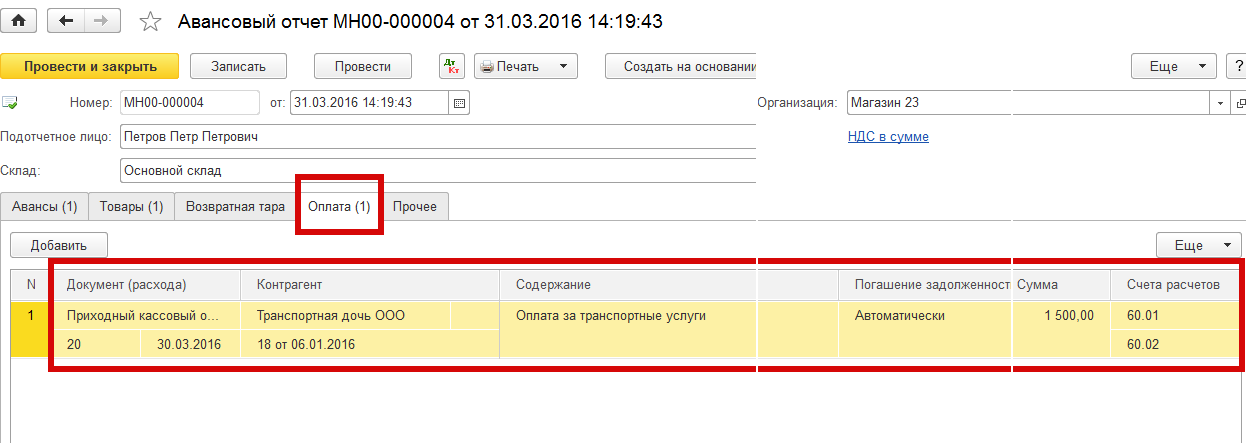

Закладка «Оплата» заполняется тогда когда через подотчетное лицо производится погашение возникшей задолженности перед поставщиком предприятия. В этом случае предполагается, что оприходование товаров или услуг осуществляется по другим документам (к примеру по документу «Поступление товаров и услуг»). В закладке «Оплата» указываются данные документа по которому было произведено погашение задолженности. (Рис. 5).

Рис. 5

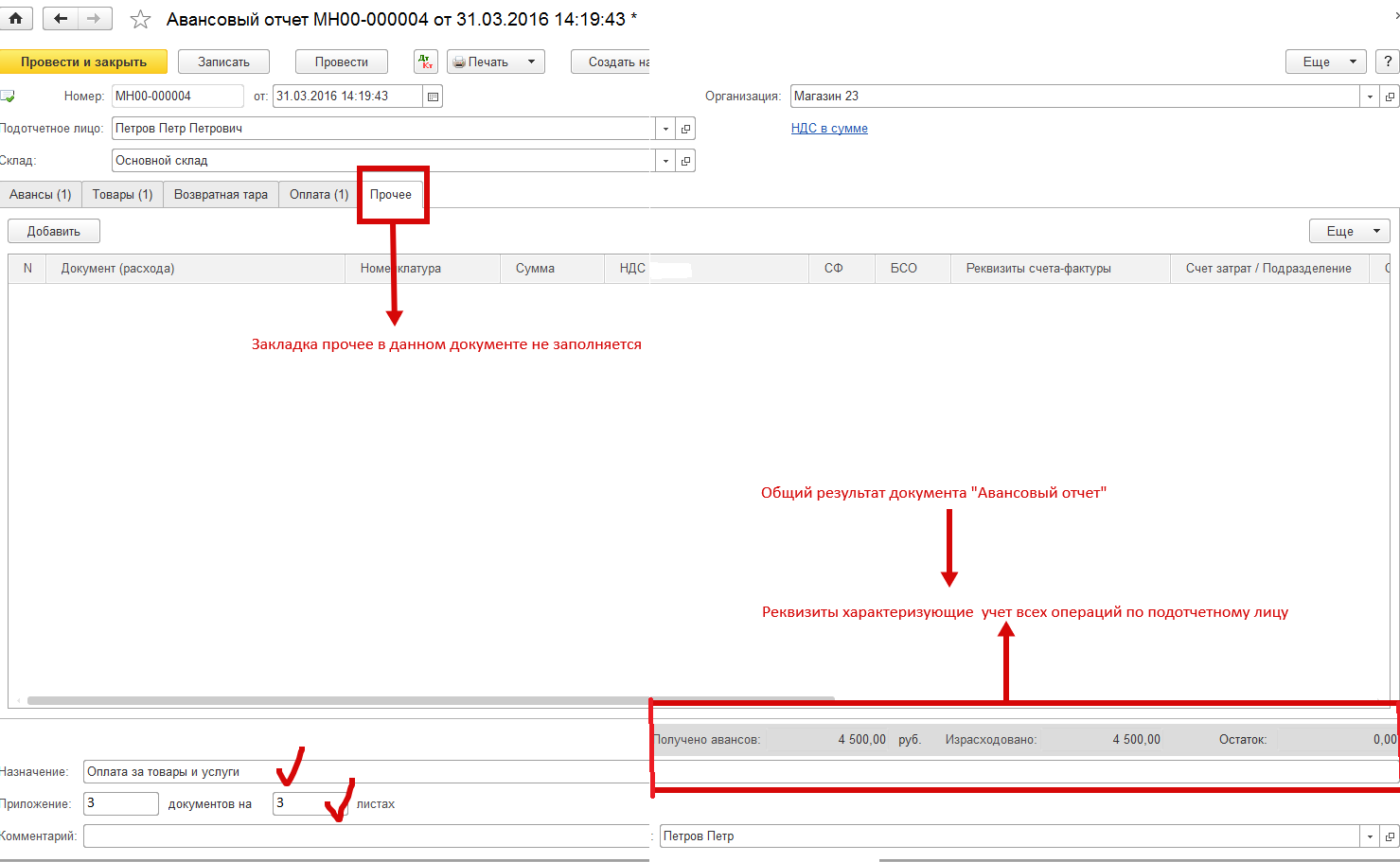

Документ «Авансовый отчет» предоставляет пользователю общий результат отношений с подотчетным лицом по отражаемым в документе операциям. Для этого используются реквизиты расположенные внизу документа: «Получено авансов», «Израсходовано», «Остаток». Если «Остаток» = 0, то взаимоотношения предприятия с подотчетным лицом по комплексу операций: выдача аванса, наличие утвержденного руководителем предприятия авансового отчета и на его основании выдача из кассы суммы перерасхода подотчетных сумм или принятие в кассу неизрасходованных сотрудником денежных средств — завершены.

В реквизите «Назначение» указывается цель выдачи денежных средств под отчет. В реквизите указывается количество прилагаемых к отчету первичных документов. (Рис. 6).

Рис. 6

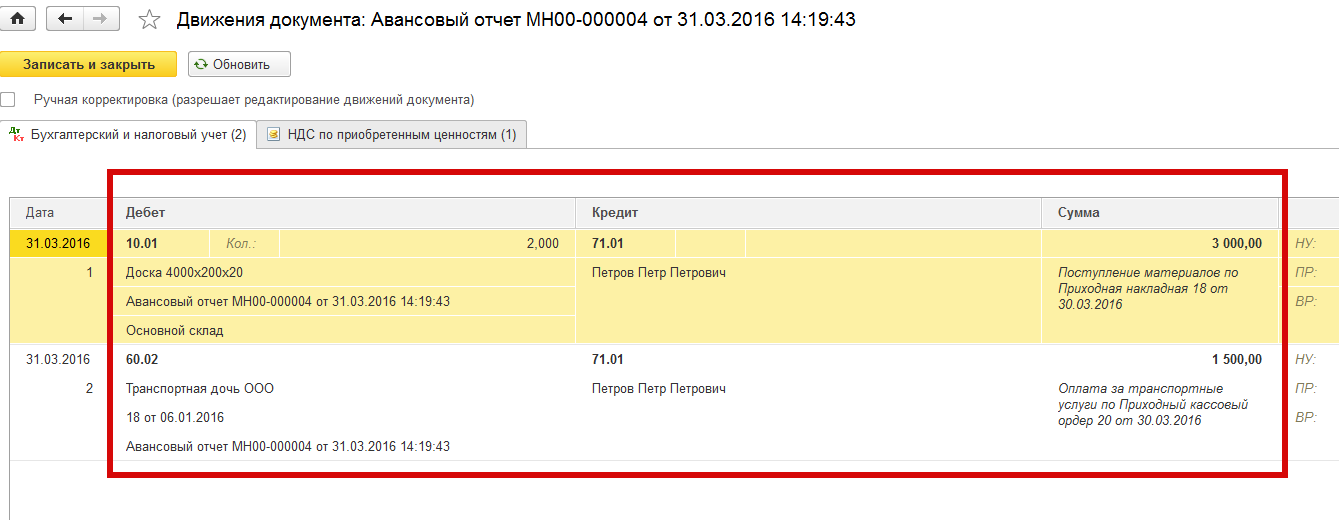

Посмотрим бухгалтерские проводки созданные нашим документом (кнопка ):

Дт10.01 – Кт71.01 – 3000.00 руб. и Дт60.02 – Кт71.01 – 1500,00 руб. (Рис. 7).

Рис. 7

В завершении перечислим все бухгалтерские проводки по учету взаимоотношений подотчетного лица и предприятия по операции осуществления административно-хозяйственных расходов сотрудником предприятия (подотчетным лицом) в интересах и по заданию предприятия:

— Дт71.01 – Кт51.01 – 4500 руб. – выданы наличные денежные средства из кассы подотчетному лицу – документ отражен в реестре «Кассовые документы»;

— Операции отраженные в документе «Авансовый отчет»:

— Дт10.01 – Кт71.01 – 3000 руб. – подотчетное лицо оплатило и получило материалы;

— Дт60.02 – Кт71.01 – 1500 руб. – подотчетное лицо оплатило задолженность предприятия за полученные им ранее транспортные услуги.

Вывод: взаимоотношения между организацией и работником оранизации по данной операции завершены.

Авансовый отчет по командировочным расходам

Учет расчетов с подотчетными лицами по командировочным расходам ведется аналогично учету расчетов с подотчетными лицами по административно-хозяйственным расходам. При направлении работника предприятия в командировку на основании приказа руководителя подотчетному лицу выдается командировочное удостоверение и аванс на командировочные расходы. При возвращении из командировки работник должен отчитаться об израсходованных суммах предоставив Авансовый отчет с прилагаемыми к нему подтверждающими документами.

Рассмотрим пример.

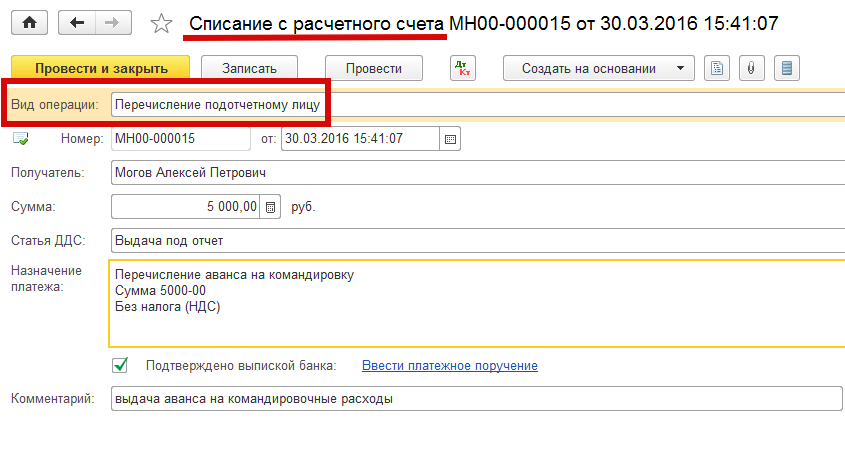

Работник предприятия Могов А.П. 30 марта приказом по предприятию направляется в командировку на 2 дня в другой город Российско Федерации. 30 марта ему был выдан аванс на командировочные расходы путем перечисления денежных средств из банка на пластиковую карточку в размере 5000 рублей. По возвращении из командировки (1 апреля) Могов А.П. представил на утверждение руководителю предприятия авансовый отчет и документы подтверждающие расходы только на проезд.

Норма суточных при нахождении в командировке установленная на предприятии составляет 700 рублей за каждые сутки нахождения в командировке. Норма расходов на наем жилого помещения без предоставления подтверждающих документов установленная на предприятии составляет 700 рублей за каждые сутки нахождения в командировке. В тот же день (1 апреля) руководитель утвердил авансовый отчет и Могову была выплачена через кассу сумма перерасхода.

В реестре документов «Авансовые отчеты» создадим новый документ (Рис. 8).

Рис. 8

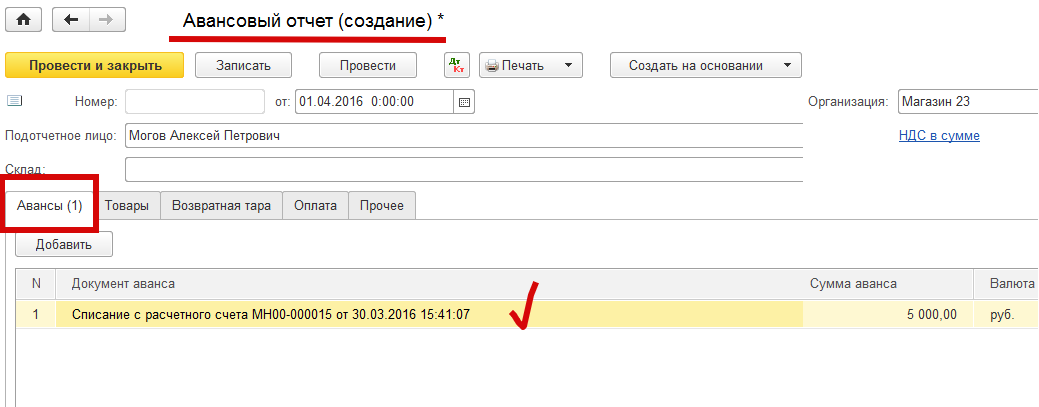

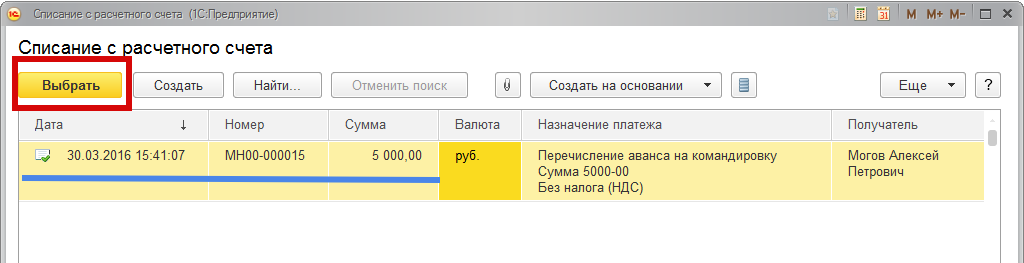

В закладке «Авансы» в реквизите «Документ аванса» создадим новый кассовый документ «Списание с расчетного счета» от 30 марта (Рис. 9) и в реестре «Списание с расчетного счета» выберем на него ссылку (Рис. 10).

Рис. 9 Создание документа учитывающего перечисление денежных средств на пластиковую карточку подотчетного лица

Рис. 10 Выбор ссылки на документ «Списание с расчетного счета»

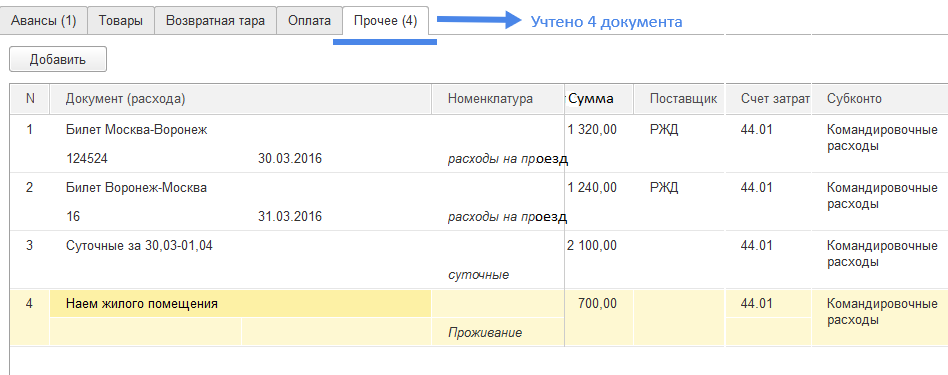

Расходы связанные с командировочными затратами отражаем в закладке «Прочее». Новую строка, соответствующую первичному документу создаем нажатием кнопки «Добавить».

Сотрудник вместе с авансовым отчетом предоставил в бухгалтерию предприятия оформленное командировочное удостоверение с отметками о прибытии-выбытии, два проездных документа, заявление на возмещение затрат за наем жилого помещения без подтверждающих документов за 1 день нахождения в командировке на сумму 700 рублей и указал сумму суточных расходов за 3 дня нахождения в командировке. Основные реквизиты этих документов (название документа, наименование затрат по документу, сумму затрат, сумму суточных расходов) отражаем в Закладке «Прочее» документа «Авансовый отчет». В этой же строке указываем счет затрат на командировочные расходы и субконто затрат (Рис. 11). Для наглядности работы полагаем, что проездные документы оформлены без учета НДС.

Рис. 11

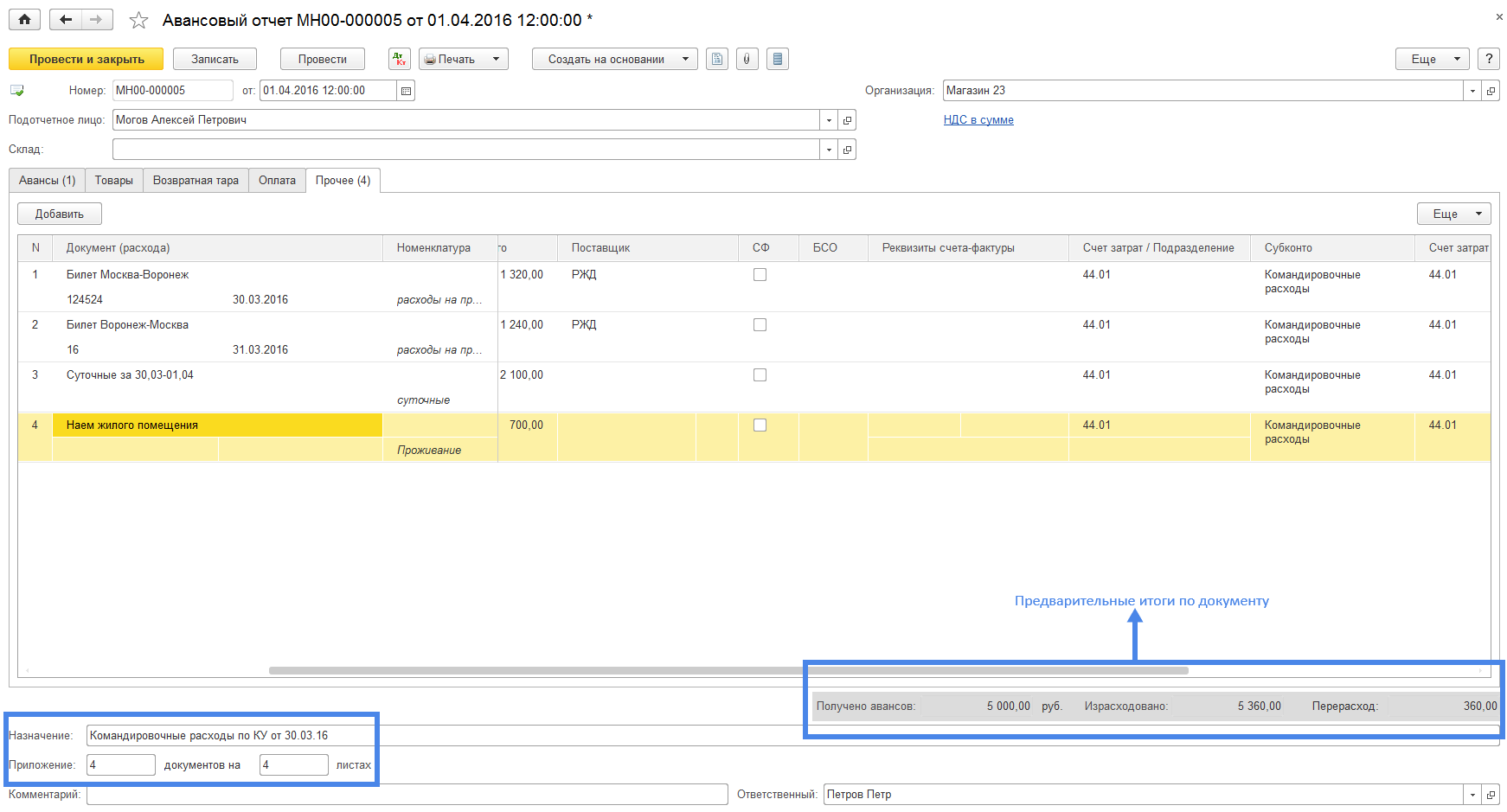

Предварительная форма документа «Авансовый отчет» (без возмещения суммы перерасхода подотчетному лицу) представлена на рис. 12.

Рис. 12

Рассмотрим предварительные итоги по документу (Рис. 13)

Рис. 13

Реквизит «Получено авансов» соответствует сумме выданной под отчет (5000 руб.). Реквизит «Израсходовано» соответствует сумме всех затрат командированного лица (1320 + 1240+2100+700 = 5360). Реквизит «Перерасход» соответствует сумме долга предприятия своему работнику по затратам на командировочные расходы.

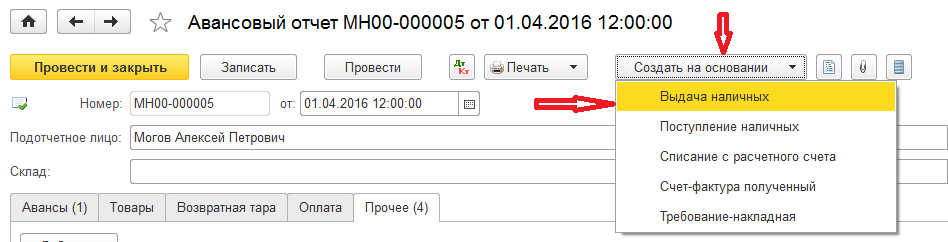

Оформление документа выдачи подотчетному лицу наличных денежных средств в размере суммы перерасхода (360 рублей) возможно из документа «Авансовый отчет». Для этого нажимаем на кнопку «Создать на основании» и выбираем документ «Выдача наличных» (Рис. 14)

Рис. 14

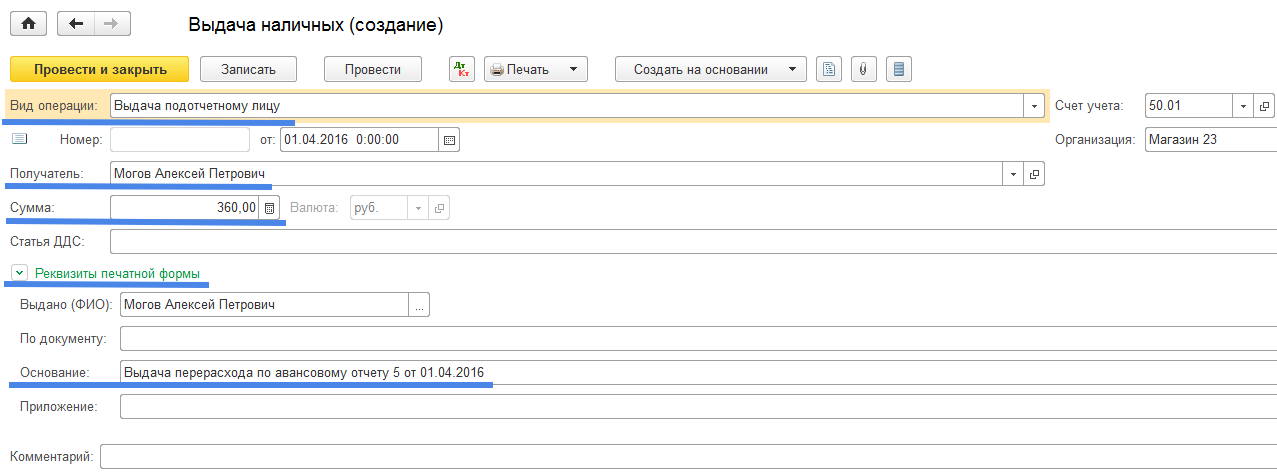

Программа откроет форму нового документа с правильно заполненными реквизитами: подотчетное лицо, сумма, вид операции и реквизитами печатной формы (Рис. 15).

Рис. 15

Пользователю останется напечатать (при необходимости) расходный кассовый ордер: кнопка «Печать» и провести документ «Выдача наличных»: кнопка «Провести» или кнопка «Провести и закрыть».

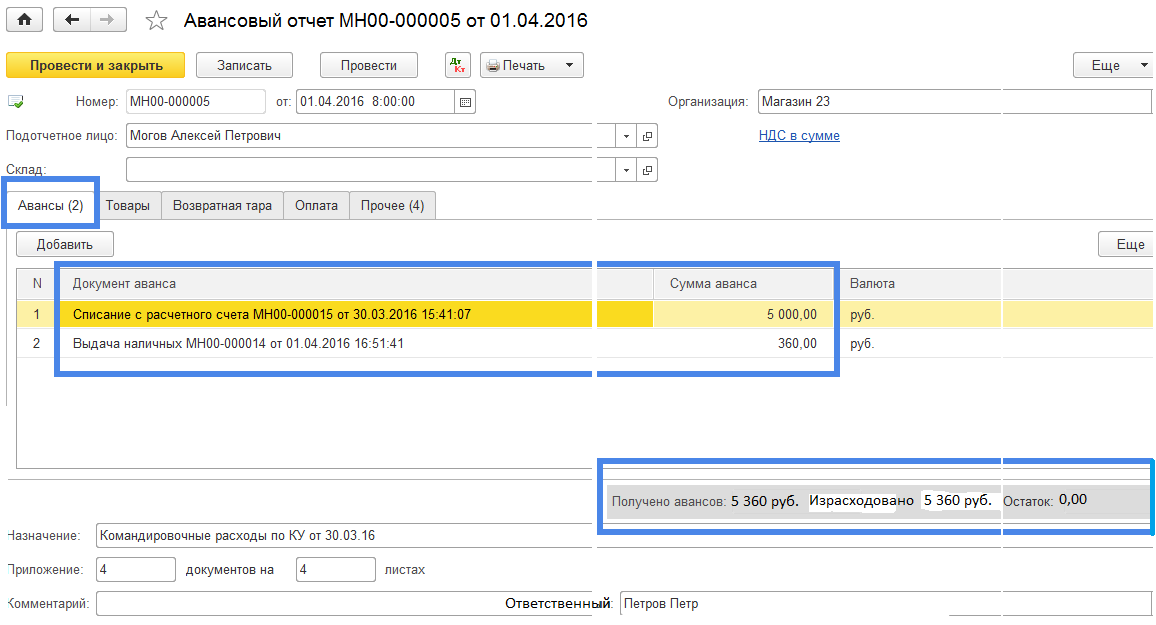

Для полного отражения взаимоотношений предприятия и сотрудника по командировочным расходам, в документе «Авансовый отчет» в закладку «Авансы» следует добавить ссылку на только что созданный документ «Выдача наличных». Окончательный вид авансового отчета с открытой закладкой «Авансы» представлен на рис.16

Рис. 16

В реквизите «Приложение» указываем 4 документа на 4 листах. Документы предоставляемые вместе с отчетом: командировочное удостоверение, проездные билеты (2 шт) и заявление на возмещение расходов на наем жилого помещения.

Реквизит «Остаток» равен нулю. Это значит, что расчеты с сотрудником по командировочным расходам завершены.

Бесплатная консультация! Свяжитесь с нами!

Источник: 5cplucom.com

Необходимо ли физическому лицу, зарегистрированному в качестве индивидуального предпринимателя, при возврате авансовых платежей представлять дополнительные документы по сравнению с физическим лицом, не являющимся индивидуальным предпринимателем?

Вопрос: Необходимо ли физическому лицу, зарегистрированному в качестве индивидуального предпринимателя, при возврате авансовых платежей представлять дополнительные документы по сравнению с физическим лицом, не являющимся индивидуальным предпринимателем?

Ответ: При возврате авансовых платежей физическому лицу, зарегистрированному в качестве индивидуального предпринимателя, необходимо дополнительно представлять в таможенный орган документы, подтверждающие его регистрацию в качестве индивидуального предпринимателя, а также постановку на учет в налоговом органе.

Обоснование: В соответствии с ч. 1 ст. 122 Федерального закона от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации» возврат авансовых платежей осуществляется по правилам, предусмотренным для возврата излишне уплаченных таможенных пошлин, налогов, если заявление об их возврате подано лицом, внесшим авансовые платежи (его правопреемником), в течение трех лет со дня последнего распоряжения об использовании авансовых платежей.

Согласно ч. 3 и 7 ст. 122 Федерального закона N 311-ФЗ к заявлению физического лица о возврате авансовых платежей прилагаются следующие документы:

— платежный документ, подтверждающий перечисление авансовых платежей;

— копия паспорта гражданина Российской Федерации или иного документа, удостоверяющего личность гражданина в соответствии с законодательством Российской Федерации, заверенная нотариально либо таможенным органом при предъявлении оригинала документа;

— копия документа, подтверждающего право на суммы авансовых платежей, в случае если заявление о возврате авансовых платежей подается наследником лица, внесшего авансовые платежи, заверенная нотариально либо таможенным органом при предъявлении оригинала документа;

— иные документы, которые могут быть представлены лицом для подтверждения обоснованности возврата.

Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, дополнительно к указанным документам представляет в таможенный орган:

— копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

— копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа (ч. 6 ст. 122 Федерального закона N 311-ФЗ).

В.И.Решетников

Федеральная таможенная

служба

21.10.2013

Источник: enterfin.ru