Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Как оплатить налог ИП авансовый платеж 6% по УСН за второй квартал 2023

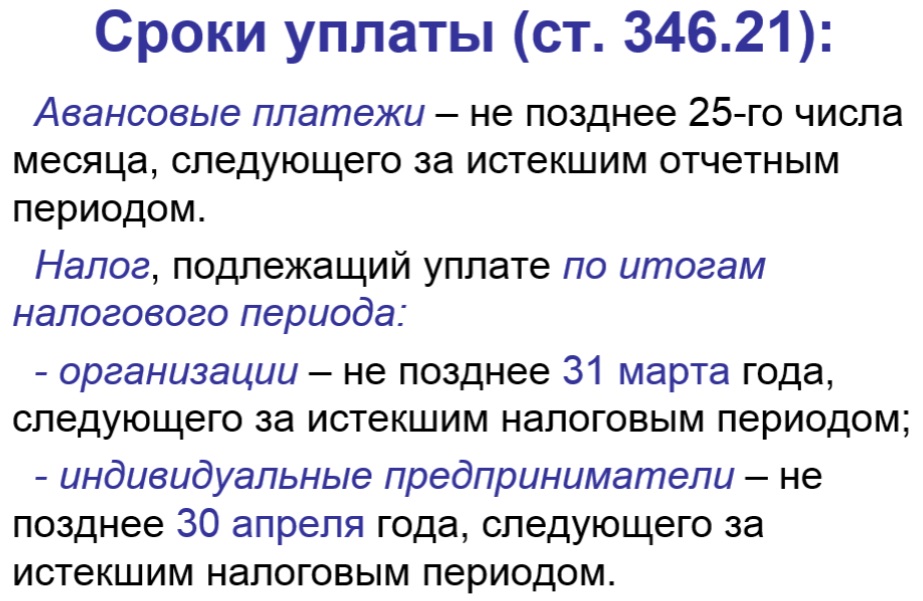

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Подготовить декларацию УСН онлайн

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Итоги

Уплачивают единый налог по УСН по итогам 2021 года лица, выбравшие для себя этот режим налогообложения. До 31.03.2021 налог должен быть уплачен юридическими лицами, до 30 апреля — индивидуальными предпринимателями. База по налогу и сам налог рассчитываются в декларации, передаваемой контролерам по итогам года. Если налогоплательщики не уложатся с уплатой УСН за год в отведенные сроки, им грозят санкции, накладываемые налоговыми органами в виде пеней и штрафов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Сроки уплаты авансовых платежей

Обратите внимание – в связи с пандемией коронавируса для некоторых ИП и организаций сроки уплаты налогов и подачи отчётности могут быть перенесены, краткая информация в сводной таблице от ФНС, подробности описаны в этой статье.

Статья 346.21 НК РФ устанавливает сроки уплаты авансовых платежей по УСН в 2021 году. С учетом переноса из-за выходных дней это следующие даты:

- не позднее 26-го апреля за первый квартал;

- не позднее 26-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

При нарушении этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Правило переноса сроков уплаты налога по УСН с выходных и праздников

Если крайний срок уплаты выпадает на праздник или выходной, то он переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ). Из-за этого сроки уплаты УСН не всегда совпадают с датой, указанной в законе. Вот в какие сроки нужно уплатить упрощенный налог в 2021 году:

| Отчетный период | ООО | ИП |

| за 2021 год | 31 марта 2020 | 30 апреля 2020 |

| за 1 квартал 2020 | 27 апреля 2020 | 27 апреля 2020 |

| за полугодие 2020 | 27 июля 2020 | 27 июля 2020 |

| за 9 месяцев 2020 | 26 октября 2020 | 26 октября 2020 |

| за 2021 год | 31 марта 2021 | 30 апреля 2021 |

Декларацию по упрощенке ИП и ООО сдают один раз в год в те же сроки, что платят годовой налог. То есть ИП — до 30 апреля, а ООО — до 31 марта. Если деятельность на УСН прекращена раньше, то сдать декларацию нужно вместе с уплатой налога. Форму декларации можно скачать на официальном сайте ФНС.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам исчисленный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Рассчитать авансовый платёж по УСН

Особенности по срокам уплаты платежей УСН для юридических лиц

В соответствии со статьей 346.21 Налогового кодекса РФ, организациям, работающим на упрощенной системе налогообложения, надлежит оплатить единый налог за предыдущий год в срок по 31 марта года, следующего за отчетным налоговым периодом. В случае с УСН таким периодом принят один календарный год.

В ситуациях, когда юридическое лицо прекращает свою деятельность на упрощенной системе налогообложения до завершения отчетного налогового периода (календарного года), необходимо перечислить налоговый платеж в бюджет в срок, установленный законодательством для деклараций, сформированных за неполный налоговый период.

Организациям, по каким-либо причинам утратившим право на работу по УСН до конца года, необходимо отчитаться досрочно. В этом случае ИП или ООО за один отчетный период обязаны подать две декларации: по УСН и ОСНО.

УСН привлекательна для юридических лиц из-за возможности использовать пониженную ставку и вести упрощенный налоговый учет. В то же время, переход на УСН не освобождает юридическое лицо от необходимости применять ККТ, соблюдать ведение кассовой книги и следить за лимитом по наличности в кассе.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют с полученнных реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчётов возьмём индивидуального предпринимателя без работников, который за 2021 год получил доходов на сумму 954 420 рублей. Страховые взносы ИП в 2021 году состоят из фиксированной минимальной суммы в 40 874 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 40 874 + (954 420 – 300 000 = 654 420) * 1% = 6 544) = 47 418 руб.

Уплатить дополнительные взносы в размере 6 544 р. можно как в 2021 году, так и после его окончания, до 1 июля 2022 года. Наш предприниматель оплатил все взносы в 2021 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус уплаченные взносы 10 000, к оплате остается 96 р. Срок оплаты – не позже 26-го апреля.

- За полугодие получаем 425 860 * 6% = 25 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 25 552 – 20 000 – 96 = 5 456 р. останется доплатить не позднее 26-го июля.

- За девять месяцев рассчитанный налог составит 757 010 * 6% = 45 421 р. Уменьшаем на все уплаченные взносы и авансы: 45 421 – 37 000 – 96 – 5 456 = 2 869 руб. Перечислить их в бюджет надо успеть не позже 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить не позднее 30 апреля: 954 420 * 6% = 57 265 – 47 418 – 96 – 5 456 – 2 869 = 1 426 руб.

Как видим, благодаря возможности учитывать страховые платежи за себя, налоговая нагрузка ИП на УСН Доходы в этом примере составила всего 9 847 (96 + 5 456 + 2 869 + 1 426) руб., хотя исчисленный единый налог равен 57 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, а ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Что такое УСН-налог и как его платят

УСН — это упрощенная система налогообложения, применяемая юрлицами и предпринимателями и позволяющая уплачивать меньшую сумму налогов и упрощать составление отчетности. При ее применении налогоплательщик уплачивает один УСН-налог вместо нескольких:

- юрлица заменяют им налоги на прибыль, на имущество (кроме исчисляемого от кадастровой стоимости) и НДС (за исключением случаев, когда налогоплательщик выступает налоговым агентом и импортирует товары);

- ИП при упрощенке не уплачивают НДФЛ, налог на имущество (кроме рассчитываемого от кадастровой стоимости) и НДС (также за исключением налоговых агентов и импорта).

Расчет платежей по УСН-налогу осуществляется поквартально нарастающим итогом от фактически полученных за период данных, образующих налоговую базу. Их суммы, рассчитанные за 1-й квартал, полугодие и 9 месяцев текущего года считаются авансовыми платежами (п. 4 ст. 346.21 НК РФ), с учетом которых будет сделан расчет окончательного платежа по итогам года (п. 5 ст. 346.21 НК РФ).

Этот окончательный расчет налогоплательщик отразит в декларации по УСН-налогу, подаваемой 1 раз за налоговый период по его окончании. Срок подачи декларации и оплаты суммы окончательного платежа совпадают, а для авансовых платежей имеется свой срок (п. 7 ст. 346.21 НК РФ).

Авансовые платежи, согласно НК РФ, должны осуществляться не позже 25-го числа ближайшего месяца, идущего вслед за отчетным периодом:

- за 1-й квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

Срок уплаты УСН-налога за год (так же, как и срок, отведенный для подачи декларации по нему) различен для налогоплательщиков разного вида:

- срок уплаты по УСН для юрлиц истекает 31 марта следующего за отчетным года;

- ИП платят налог до 30 апреля года, наступающего за отчетным.

Попадающая на выходной день дата, установленная для уплаты налога, переносится на более поздний день, соответствующий ближайшему буднему. Поэтому для каждого конкретного года перечень дат уплаты будет индивидуальным.

Выбранный объект налогообложения на сроки подачи отчетности и оплаты налога никаким образом не влияет. То есть сроки уплаты налога при УСН — доходы 2021-2020 не будут ничем отличаться от таких же сроков 2021-2020 для уплаты налога на УСН — доходы минус расходы.

Общий порядок начисления и уплаты налога и авансовых платежей при УСН разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

| Месяц | Доход за месяц | Отчетный (налоговый) период | Доход за период нарастающим итогом | Расходы за период нарастающим итогом |

| Январь | 75 110 | Первый квартал | 168 260 | 108 500 |

| Февраль | 69 870 | |||

| Март | 23 280 | |||

| Апрель | 117 200 | Полугодие | 425 860 | 276 300 |

| Май | 114 000 | |||

| Июнь | 26 400 | |||

| Июль | 220 450 | Девять месяцев | 757 010 | 497 650 |

| Август | 17 000 | |||

| Сентябрь | 93 700 | |||

| Октябрь | 119 230 | Календарный год | 954 420 | 683 800 |

| Ноябрь | 65 400 | |||

| Декабрь | 12 780 |

Стандартная ставка для УСН Доходы минус Расходы 2021 года равна 15%, возьмем ее для расчёта.

- За первый квартал: (168 260 – 108 500) * 15% = 8 964 р. Заплатить надо не позже 26-го апреля.

- За полугодие: (425 860 – 276 300) * 15% = 22 434 р. Отнимаем аванс, уплаченный за первый квартал (22 434 – 8 964), получаем, что 13 470 рублей останется доплатить не позднее 26-го июля.

- За девять месяцев рассчитанный налог составит (757 010 – 497 650) * 15% = 38 904 р. Уменьшаем на авансы за первый квартал и полугодие: 38 904 – 8 964 – 13 470 = 16 470 р. Перечислить их в бюджет надо успеть не позже 25-го октября.

- По итогам года считаем, сколько надо ещё доплатить не позже 30 апреля: (954 420 – 683 800) * 15% = 40 593 минус все уплаченные авансы 38 904, получаем 1 689 р.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 954 420 * 1% = 9 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

- на упрощёнке 6% предприниматель заплатил 9 847 (налог) плюс 47 418 (взносы), итого 57 265 руб.

- на упрощёнке 15% налог составил 40 593 рублей плюс 47 418 (взносы), итого 88 011 руб.

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (71,65%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.

Бесплатная консультация по налогам

КБК для платёжных документов

КБК – это код бюджетной классификации, который указывают в квитанциях или банковских документах для оплаты налога. КБК авансовых платежей для упрощённой системы такие же, как и для самого единого налога. В 2021 году действуют коды бюджетной классификации, утверждённые Приказом Минфина России от 29.11.2019 N 207н (в редакции от 22.10.2020).

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) – 182 1 0500 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) – 182 1 05 01021 01 1000 110.

КБК для оплаты УСН в 2021 г.

При оформлении платежа необходимо правильно указать код бюджетной классификации (КБК). Ошибки в данном реквизите могут привести к тому, что налоговая инспекция не сможет правильно разнести платеж, и у налогоплательщика образуется задолженность. КБК не зависит от статуса плательщика (организация или ИП). В 2020 г. действуют следующие коды:

| Вид платежа | КБК |

| Объект обложения «Доходы» | |

| налог | 18210501011011000110 |

| пени | 18210501011012100110 |

| штраф | 18210501011013000110 |

| Объект обложения «Доходы – расходы» | |

| налог | 18210501021011000110 |

| пени | 18210501011012100110 |

| штраф | 18210501011013000110 |

Источник: law-inside.ru

Авансовые платежи по УСН по ИП — что это такое и обязательны ли они

Упрощённый режим налогообложения — специально разработанная льготная система, декларация по которой сдается в налоговый орган с периодичностью раз в год. Оплата единого налога на УСН также осуществляется до 30-ого апреля как установлено для ИП.

Что такое авансовый платеж для ИП на УСН

Авансовые платежи по УСН по ИП — предварительные платежи, которые должны быть перечислены в государственный бюджет по итогам отчетного периода представителями малого бизнеса.

В течение года федеральное законодательство требует совершить три авансовых платежа и произвести итоговый расчет по результатам предпринимательской деятельности за календарный год.

Порядок оплаты авансовых платежей для ИП

Обязательно ли их нужно платить

Отчетным налоговым периодом для упрощенного режима налогообложения по нормам НК РФ признается календарный год, из-за чего окончательный расчет с бюджетом должен происходить по итогам года.

Для обеспечения равномерного пополнения госбюджета налоговый орган установил обязанность для налогоплательщиков на УСН оплачивать налог по частям — по итогам отчетного периода. Это позволяет говорить о процессе авансирования бюджета за счет равномерных поступлений.

ФНС России отчетными периодами для определения авансовых платежей по УСН для индивидуальных предпринимателей установил:

- (3 месяца) квартал;

- (6 месяцев) полугодие;

- 9 месяцев.

Если предприниматель, используя упрощенный режим налогообложения, в отчетном периоде получал доход, в течение следующих 25 дней требуется произвести расчет и оплатить:

- 6 % — на упрощённой системе УСН «Доходы»;

- либо 15 %, если используется упрощённая система УСН «Доходы минус Расходы».

Важно! При отсутствии дохода упрощенка не требует вносить оплату.

Рассматриваемый тип перечислений получили такое название по той причине, что налог уплачивается на будущее авансом до завершения отчетного периода. Одновременно с этим все перечисления, указанные в декларации, должны быть взяты во внимание, благодаря чему снижается итоговая сумма к оплате (не имеет значения, есть наемные работники или нет).

Сроки уплаты для упрощенки

В соответствии с нормами федерального законодательства, срок перечисления авансовых платежей для индивидуальных предпринимателей установлен:

- до 25-ого апреля — за первый квартал;

- до 25-ого июля — за 6 месяцев;

- до 25-ого октября — за 9 месяцев.

В случае нарушения сроков оплаты к бизнесмену могут применить штрафную пеню в размере 1/300 от установленной ставки рефинансирования Центральным банком РФ.

Штрафные санкции за несвоевременную оплату не предусмотрены нормами федерального законодательства, поскольку последний срок перечисления авансовых платежей индивидуальными предпринимателями истекает только 30 апреля. Однако, если это произойдет, ФНС вправе применять штраф, который составит 20 % от общей суммы задолженности. Платежка поступит по месту регистрации ИП.

Обратите внимание! Индивидуальный предприниматель не должен предоставлять в ИФНС какие-либо документы и заполненные бланки, которые могли бы официально подтвердить факт перечисления авансового платежа. Достаточно просто указать об этом в имеющейся КУДиР и хранить полученную квитанцию.

Данные о перечисленных размерах платежей по итогам отчетного налогового периода необходимо в обязательном порядке отображать в сформированной годовой декларации.

Как правильно рассчитать авансовый платеж

Произвести расчет суммы авансового платежа не составит большого труда для индивидуальных предпринимателей.

Порядок расчета аванса при УСН

Для ИП, которые используют УСН «Доходы», требуется использовать следующую формулу:

Авансовый платеж = (полученный доход — перечисленные страховые взносы) х 6 %, где:

- 6 % — максимально допустимый размер налоговой ставки, если используется упрощённая система УСН «Доходы». Показатель варьируется от 0 до 6 % — значение устанавливается местными органами самоуправления по местам.

Если пользоваться упрощёнкой УСН «Доходы минус Расходы», используется следующая формула:

Авансовый платеж = (полученный доход — текущие расходы) х 15 %, где:

- 15 % — установленная налоговая ставки, которая определяется в полной аналогии с упрощёнкой «Доходы». Итоговое значение может варьироваться от 7 до 15 %.

Для расчета достаточно подставить имеющиеся значения в одну из формул и получить итоговый размер авансовых платежей.

Порядок оплаты для ИП на УСН

Чтобы избежать привлечения к административной ответственности, каждый предприниматель должен знать, как заплатить авансовый платеж по УСН ИП. В данном случае невозможно обойтись без КБК.

Под терминологией подразумевается код бюджетной классификации, который должен указываться во время формирования квитанции либо банковского документа с целью перечисления обязательного налога помимо соответствующих реквизитов конкретного отделения налогового органа, в который перечисляются средства.

Код бюджетной классификации для упрощённой системы налогообложения ничем не отличается от установленного КБК для единого налога. В 2019 г. каких-либо изменений нет, из-за чего стоит руководствоваться имеющимися нормами федерального законодательства.

Форма квитанции находится в открытом доступе на официальном сайте ФНС, при желании можно взять на кассе любого банковского учреждения.

Важно! Крайне важно указывать достоверный код, поскольку при допущении ошибок деньги будут перечислены, но распределение произойдет неверно. Как следствие, за предпринимателем автоматически формируется недоимка со всеми вытекающими последствиями.

Индивидуальный предприниматель в таком случае вынужден писать соответствующее заявление относительно необходимости уточнить реквизиты сформированного платежного поручения за уплаченный аванс в государственный бюджет при УСН.

В зависимости от типа УСН КБК следующее:

- КБК УСН 6 % — 182 1 05 01011 01 1000 110;

- КБК УСН 15 % — 182 1 05 01021 01 1000 110.

Данные заносятся в платежное поручение в специально отведенное поле.

Что будет за неуплату

В случае нарушения индивидуальными предпринимателями установленных сроков за каждый день возникновения просрочки будет начислена штрафная пеня в размере 1/300 от принятой ставки рефинансирования Центральным банком РФ на момент перечисления средств.

Ответственность за нарушение сроков

В случае игнорирования сроков для уплаты аванса предпринимателю грозит административная ответственность в виде штрафа 20 % от остаточного размера долговых обязательств.

Поэтому не стоит игнорировать авансовые платежи, лучше все уплатить и спать спокойно, иначе придется переплачивать вдвое.

Источник: samsebeip.ru

УСН 2023: все о сроках уплаты и расчете авансовых платежей — Dokia

Вы уже знаете, что УСН (упрощенная система налогообложения) позволяет уменьшить сумму налоговых платежей для небольших предпринимателей. Но что же вы еще не знаете о сроках уплаты и расчете авансовых платежей в рамках УСН в 2023 году?

Налоговый учет по УСН будет осуществляться по кварталам. Сроки уплаты авансовых платежей будут зависеть от суммы дохода предпринимателя. Если годовая сумма дохода не превышает определенный лимит, то уплата авансовых платежей будет осуществляться один раз в квартал.

Если ваш доход превышает указанный лимит, то уплата авансовых платежей будет производиться более часто — ежемесячно. А сумма платежа будет рассчитываться на основе дохода предыдущего месяца.

Таким образом, налоговая система УСН предоставляет предпринимателям возможность гибкого планирования и учета своих финансовых обязательств. Вы сможете точно знать, какую сумму взносов по авансовым платежам нужно будет уплатить и какие сроки существуют для данной процедуры.

УСН 2023: сроки уплаты и расчет авансовых платежей

В рамках упрощенной системы налогообложения (УСН) важно знать сроки уплаты и расчета авансовых платежей. Правильное выполнение этих обязательств позволит избежать штрафных санкций и проблем с налоговыми органами.

Как узнать сумму авансового платежа?

Сумму авансового платежа налогоплательщик УСН может узнать самостоятельно, используя следующую формулу:

Сумма авансового платежа = налоговая база × ставка

Налоговая база — это сумма доходов на основании учетных данных за предыдущий календарный год.

Ставка зависит от отрасли деятельности и ряд других факторов. Информацию о ставке можно уточнить в соответствующих законодательных актах.

Сроки уплаты авансового платежа

Сроки уплаты авансовых платежей по УСН обычно не изменяются и составляют:

- до 1 апреля;

- до 1 июля;

- до 1 октября;

- до 31 декабря.

Налогоплательщик вправе уменьшить сумму авансового платежа, если в текущем календарном году зарегистрировался в качестве страхователя или оставил своевременную заявку на участие в системе специальной оценки условий труда (система СОУТ).

Расчет авансовых платежей

Для расчета авансовых платежей по УСН необходимо использовать учетные данные о доходах. В налоговом законодательстве приведены подробные инструкции по составлению отчетности и подаче налоговой декларации.

При составлении отчетности необходимо быть внимательными и точными, чтобы избежать ошибок и недостоверной информации. В случае обнаружения неточностей в отчетности рекомендуется обратиться к специалисту или налоговому консультанту.

В обязанности налогоплательщика входит также своевременное предоставление отчетности и уплата авансовых платежей в налоговый орган в сроки, установленные законодательством.

Полезно знать: Права супруга на совместно нажитое имущество после смерти

Сроки уплаты авансовых платежей УСН

УСН 2023 предоставляет налогоплательщикам возможность упростить свои обязательства перед налоговыми органами, однако важно строго выполнять расчет авансовых платежей и соблюдать сроки их уплаты.

Что вы узнаете

В данной статье вы узнаете:

- Как расчитываются суммы авансовых платежей по УСН;

- Какие сроки уплаты авансовых платежей необходимо соблюдать;

- Как уменьшить сумму авансовых платежей по налогу на УСН;

- Что такое страховые взносы по УСН и как их уплачивать;

- Какие санкции предусмотрены за несвоевременную уплату авансовых платежей.

Сроки уплаты авансовых платежей по УСН

Если вы работаете на Упрощенной системе налогообложения (УСН), то вам, как и другим предпринимателям в России, необходимо периодически уплачивать авансовые платежи. Важно знать, когда и каким образом оплачивать эти платежи, чтобы избежать нежелательных штрафов и проблем с налоговой.

Сроки уплаты авансовых платежей по УСН устанавливаются Налоговым кодексом РФ. Обычно платежи производятся четыре раза в год, в равных промежутках времени.

Страховые взносы по УСН уплачиваются в течение 10 календарных дней, следующих за окончанием отчетного периода. Если же вы решили уменьшить авансовые платежи, то обратите внимание, что вам также необходимо уменьшить и сумму страховых взносов.

Вполне естественно, что предприниматель заинтересован в том, чтобы знать, какие суммы необходимо уплачивать. В этом случае можно воспользоваться специальными калькуляторами или обратиться к налоговому консультанту.

Также важно понимать, что существуют разные системы учета платежей. Если вы предпочитаете уплачивать авансовые платежи на основании расчета среднемесячной суммы налогов, то это можно сделать, но обратите внимание, что налоговая инспекция может запросить у вас отчетность за предыдущие периоды.

Теперь, когда вы знаете о сроках уплаты и расчете авансовых платежей по УСН, вы можете уверенно планировать свою финансовую деятельность и избежать возможных проблем с налоговой.

Как уменьшить налог на сумму страховых взносов

Страховые взносы являются обязательными платежами, которые предприниматели должны уплачивать в фонды социального страхования. Но существует несколько способов уменьшить налог на сумму страховых взносов, что может быть полезно для предпринимателей, особенно для тех, кто работает по УСН.

Полезно знать: Уголовная ответственность за неуплату алиментов: все, что нужно знать

Что нужно знать о налоге на сумму страховых взносов?

- Страховые взносы включаются в общую сумму налоговых обязательств предпринимателя.

- Предприниматели, работающие по УСН, уплачивают страховые взносы на общих основаниях, их размер зависит от общей величины дохода предприятия.

- Сроки уплаты страховых взносов определяются в соответствии с налоговым законодательством.

Как уменьшить налог на сумму страховых взносов?

- Используйте право на льготы. В соответствии с налоговым законодательством, некоторые категории предпринимателей могут иметь право на льготы по уплате страховых взносов. Например, предприниматели, занятые в производстве товаров и услуг для детей, имеют право на снижение суммы страховых взносов.

- Учтите сроки уплаты. Заранее ознакомьтесь с сроками уплаты страховых взносов, чтобы избежать штрафов и пени. Регулярно проверяйте календарь налоговых платежей, чтобы не пропустить даты.

Теперь вы знаете, как уменьшить налог на сумму страховых взносов. Воспользуйтесь льготами, предусмотренными налоговым законодательством, и укажите все возможные сведения при расчете страховых взносов. Оперативно соблюдайте сроки уплаты, чтобы избежать штрафов и проблем с налоговой службой.

Авансовые платежи по УСН: основные моменты

Если вы являетесь плательщиком налога на упрощенной системе налогообложения (УСН) и хотите узнать о сроках и порядке уплаты авансовых платежей, читайте дальше.

УСН — это альтернативная система налогообложения, которая позволяет уменьшить налоговую нагрузку на предпринимательскую деятельность. Платежи по УСН состоят из двух частей: авансовые платежи и ежегодный расчет.

Авансовые платежи — это предоплата налога, которую предприниматель уплачивает в течение года до сдачи годового отчета. Как правило, авансовые платежи уплачиваются каждый квартал по определенной сумме.

Сроки уплаты авансовых платежей по УСН установлены законодательством и зависят от вида деятельности:

- Организации, осуществляющие торговлю, розничную продажу товаров или ресторанный бизнес, должны уплачивать авансовые платежи до 20-го числа каждого месяца.

- Для организаций, осуществляющих производство, оказание услуг и другие виды деятельности, срок уплаты авансовых платежей — до 25-го числа каждого месяца.

Однако, существуют возможности уменьшить сумму авансовых платежей. Например, предприниматели, занимающиеся производством или оказанием услуг, могут применять коэффициенты к рассчитываемой сумме налога. Такой коэффициент уменьшит сумму авансовых платежей и облегчит финансовое состояние предпринимателя.

Еще одним важным моментом при уплате авансовых платежей по УСН является то, что все они уплачиваются в бюджет местности, то есть в том субъекте Российской Федерации, на территории которого находится предприятие.

Полезно знать: Соглашение о задатке при заключении договора купли-продажи жилого помещения 2023 — образцы и бланки договоров

Важно помнить, что авансовые платежи по УСН не являются единственной формой уплаты налога. Ежегодно предприниматель должен составить и подать годовой расчет по УСН, в котором указывается итоговая сумма налога на основе всех доходов и расходов за календарный год.

В итоге, зная сроки и порядок уплаты авансовых платежей, как уменьшить сумму взносов и на что обратить внимание при уплате, вы сможете более эффективно организовать свою предпринимательскую деятельность и управлять налоговыми обязательствами.

Пример расчета авансовых платежей по УСН

Как предприниматель, работающий на Упрощенной системе налогообложения (УСН), вы обязаны регулярно и в установленные сроки выплачивать авансовые платежи.

Авансовые платежи по УСН рассчитываются на основе вашей налоговой базы — суммы доходов минус расходы. Сумма авансовых платежей составляет определенный процент от налоговой базы и зависит от вида деятельности.

Чтобы узнать размер авансовых платежей, вы должны знать ставку налога по УСН и сроки уплаты авансовых платежей. Ставка налога по УСН определяется в зависимости от вида деятельности и составляет 6%, 15% или 30%. Сроки уплаты авансовых платежей устанавливаются в соответствии с календарным графиком: ежеквартально или ежемесячно.

Приведем пример расчета авансовых платежей по УСН для предприятия, осуществляющего розничную торговлю:

| 1 000 000 рублей | 500 000 рублей | 500 000 рублей | 6% | 30 000 рублей | Ежеквартально |

В данном примере предприятие, занимающееся розничной торговлей, имеет доходы в размере 1 000 000 рублей и расходы в размере 500 000 рублей. Налоговая база составляет 500 000 рублей. Установленная ставка налога по УСН для данного вида деятельности — 6%. Следовательно, сумма авансового платежа составляет 30 000 рублей. Уплата авансового платежа осуществляется ежеквартально.

Таким образом, для расчета авансовых платежей по УСН вам необходимо знать вашу налоговую базу, ставку налога и сроки уплаты. Это важные параметры, которые позволяют обеспечить своевременную и правильную уплату налога.

Также читайте:

- Взыскание задолженности по договору подряда – юридическая фирма Нечаев и Партнеры

- Ежегодный отпуск во время отпуска по уходу за ребенком и работе на условиях неполного рабочего времени: все, что нужно знать

- Письмо претензия в ответ на повышение цен: образец 2022 года — лучшие шаблоны и советы

- Как узнать задолженность по оплате аренды земельного участка физическим лицам

Источник: xn—-7sbaa7dje8a.xn--p1ai