Довольно часто работодателям, особенно тем, которые периодически отправляют своих работников в командировки, необходимо узнать, как оформлять и заполнять авансовый отчёт по командировке. Выясним, как выглядит образец этого документа, существуют ли определённые сроки сдачи отчёта, каковы условия полного возмещения затрат в 2018 году.

Что такое отчёт по командировке

В случае когда командировка запланирована начальством заранее, сотрудник имеет право написать просьбу о предоставлении аванса на расходы, связанные с поездкой. К возмещаемым расходам относятся затраты на жилье, приобретение билетов в оба конца, питание. О подобных тратах сотрудник обязан отчитаться. Сделать это необходимо в течение трёх дней после возвращения обратно на работу.

Назначение авансового отчёта

По сути, авансовый отчёт служит документом, позволяющим подтвердить те или иные расходы сотрудника в командировке. В нём перечислены все сопутствующие затраты. К нему прикрепляются прочие документы, которые свидетельствуют о сумме расходов, например, квитанции по оплате транспортных услуг, счёт из гостиницы, авиабилеты. Из всего вышеперечисленного можно сделать вывод, что составление подобного документа является обязательным.

Как сделать Авансовый отчёт

Учёт командировочных расходов

Цель составления авансового отчёта — подробно расписать все сделанные траты и указать итоговую сумму расходов. Когда итоговая сумма выходит больше, чем величина выданного аванса, работнику обязаны перечислить недостающую сумму на пластиковую карту или выдать её наличными из кассы.

Если работник потратил меньше выданной под отчёт суммы, то он обязан вернуть оставшиеся средства работодателю. Обычно перерасход возмещается наличными или удерживается из зарплаты на основании заявления сотрудника.

Отправляясь в командировку, не забудьте о необходимости отчёта в произведённых тратах

Как правильно оформить авансовый отчёт

Эту бумагу обязан составить сам работник, который был отправлен в командировочную поездку. Готовый отчёт необходимо отправить в бухгалтерию. Её сотрудники проверят обоснованность произведённых расходов, после чего отдадут документ на подпись начальнику.

Стоит отметить, что этот отчёт должен составляться в единственном экземпляре в соответствии со специальной формой №АО-1. Возможно заполнить его и в электронном формате.

Общие рекомендации по заполнению

- Лицевая сторона: заполняются личные данные сотрудника, номер документа, подтверждающего выдачу денег, информация по предыдущему авансу.

- Оборотная сторона: указываются даты расходов, номер оправдательного документа, его наименование, потраченные суммы, документы, подтверждающие операции (графы 1–6).

Напоминаем, что к авансовому отчёту прикрепляются любые документы, которые свидетельствуют о сделанных тратах, например, квитанции, чеки, билеты, бланки строгой отчётности.

Обязательным условием правильности оформления этого документа является его визирование главным бухгалтером и утверждение руководителем.

Авансовые отчеты — чеки

Срок сдачи документов

У работника есть всего лишь 3 рабочих дня после прибытия на место работы на то, чтобы составить авансовый отчёт и представить его начальнику для утверждения. Обратите внимание: если руководитель не завизирует документ, расходы будут считаться необоснованными, и сотруднику придётся вернуть полученный аванс.

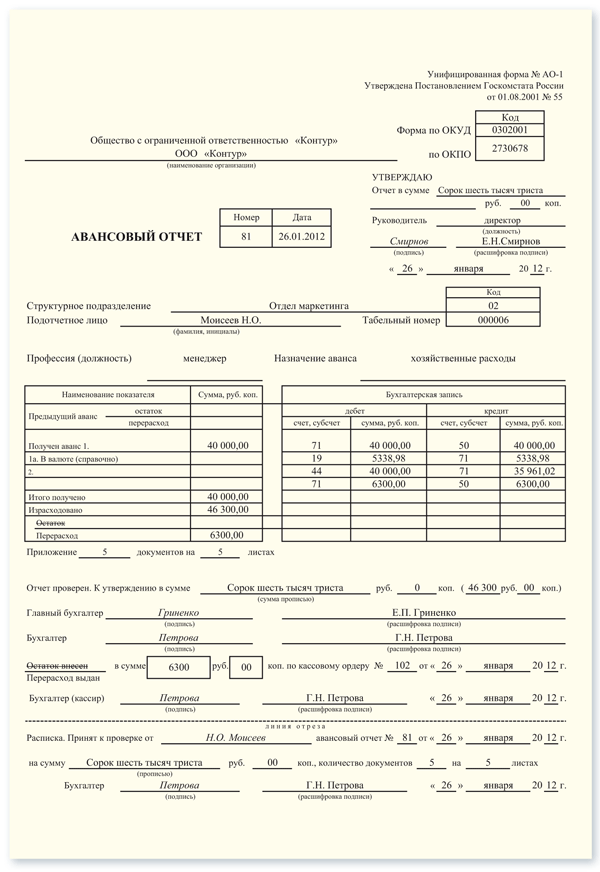

Пример заполнения авансового отчёта по командировке (форма АО-1)

Правильно составленный авансовый отчет позволит возместить все расходы по командировке

На каждом авансовом отчёте в обязательном порядке указываются бухгалтерские проводки по списанию понесённых затрат. В них отражаются следующие сведения:

- сумма всех операций;

- корреспонденция счетов бухгалтерского учёта;

- сумма суточных;

- отражение перерасхода или возврата.

Таблица: бухгалтерские проводки

| Дебет | Кредит | Наименование операции |

| 71 | 50 | Выдан работнику аванс в подотчёт |

| 10, 15 | 71 | Приняты к учёту материальные ценности, приобретённые на подотчётные деньги |

| 41 | 71 | Приняты к учёту товары, приобретённые на подотчётные деньги |

| 20, 23 (44) | 71 | Списаны командировочные расходы на себестоимость продукции (в расходы на продажу) |

| 50 | 71 | Подотчётным лицам возвращена неистраченная сумма в кассу предприятия |

| 94 | 71 | Подотчётным лицам возвращена в установленный срок сумма аванса |

| 73 | 94 | Отражена сумма задолженности работника перед организацией по невозвращённому остатку подотчётной суммы |

| 70 | 73 | Удержан из зарплаты работника невозвращённый остаток подотчётной суммы |

В случае когда поездка запланирована начальством заранее, сотрудник имеет право на написание заявления, чтобы ему предоставили аванс на возможные командировочные расходы. Обо всех тратах сотрудник обязан написать авансовый отчёт по возвращении. В нём командировочный указывает итоговую сумму расходов, рассчитывает величину возврата или возмещения.

Источник: ipshnik.com

Остаток

Если по выданному ранее авансу были израсходованы не все деньги, выданные под отчет, то укажите в этом поле сумму остатка.

Перерасход

Если по выданному ранее авансу был перерасход, введите сумму в это поле.

Аванс 1, Аванс 2

Поля для ввода суммы аванса, полученной в рублях.

Приложение __ документов на __ листах

Указывается количество приложенных к отчету документов, подтверждающих произведенные подотчетным лицом расходы, перечисленных в таблице на оборотной стороне формы, а также общее количество листов в этих документах.

Организация

Поле Организация (рис. 3) содержит реквизиты фирмы, которая выдает деньги (обычно — Ваше предприятие). Для того чтобы выбрать нужное наименование фирмы, начните набирать на клавиатуре нужное наименование фирмы, и курсор автоматически найдет это название в списке. Если список не очень длинный, то можете вызвать весь список нажатием кнопки со стрелкой вниз и найти искомую фирму в списке. Если такой фирмы не обнаружилось, то читайте в разделе «Элемент работы со справочником», как внести ее в список организаций.

Рис. 3. Ввод названия фирмы

Смотрите также раздел «Фирмы»

Подотчетное лицо

В этом поле указывается фамилия работника, составляющего авансовый отчет (рис. 4). Заполняется так же, как и поле Организация. При вводе данных о работнике в справочник заносятся: фамилия, инициалы, должность или профессия, табельный номер (если таковые используются в организации).

Рис. 4. Ввод подотчетного лица

Стр. подразделение

Указывается наименование структурного подразделения организации, в котором работает подотчетное лицо. Здесь можно воспользоваться шаблоном (рис. 5). То есть один раз занести наименования структурных подразделений в шаблон, а затем выбирать соответствующее подразделение из шаблона.

Рис. 5. Ввод подразделения

Смотрите также раздел «Шаблоны»

При проверке авансового отчета в бухгалтерии указывается код структурного подразделения, разработанный в организации. Если такая система кодирования в организации не предусмотрена, то данное поле не заполняется.

Назначение аванса

Указывается целевое назначение денежных средств, выданных работнику под отчет. Можете заполнить это поле вручную с клавиатуры или воспользоваться кнопкой (рис. 6).

Рис. 6. Ввод назначения аванса

По кассовому ордеру № __ от __

Данные документа, подтверждающего внесение остатка неиспользованного аванса в кассу или выдачу суммы перерасхода, выявленной по авансовому отчету. Поля заполняются при оформлении авансового отчета в бухгалтерии.

Сетка для занесения документов, подтверждающих произведенные расходы

Сетка предназначена для ввода работником перечня документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (рис. 7). Эти данные будут выведены в соответствующих графах на оборотной стороне формы.

Для заполнения сетки вызовите нажатием правой клавиши мыши в области сетки всплывающее меню и выберите в нем пункт Добавить. Другой способ вызвать окно вставки — это нажать комбинацию клавиш + .

В открывшемся окне Расход заносятся следующие данные:

- Дата выписки документа, подтверждающего произведенные расходы.

- Номер документа.

- Наименование документа (товарный чек, чек ККМ, квитанция и пр.).

- Сумма затрат по отчету.

- Сумма расходов, принятых к учету. Обычно заполняется при оформлении авансового отчета в бухгалтерии.

- Дебет счета.

- Кредит счета.

Если Вам нужно изменить данные уже вставленного документа, то выберите в контекстном меню пункт Изменить.

Пункт Удалить в контекстном меню позволяет удалить выделенную запись о документе. Можете полностью очистить сетку и удалить в ней все введенные документы, подтверждающие произведенные расходы. Для этого выберите в контекстном меню пункт Удалить все.

Если нужно переместить запись вверх или вниз списка, испльзуйте пункты контекстного меню Переместить строку вверх и Переместить строку вниз.

Источник: pvision.ru

Три актуальных вопроса по подотчетным

Как правильно оформить справку 2-НДФЛ уволенному сотруднику, который не отчитался по подотчетным и не вернул деньги в кассу? Можно ли возвращенные неиспользованные подотчетные средства выдать в счет погашения долгов по заработной плате? Может ли быть подотчет у ИП самому себе? На эти вопросы отвечает налоговый юрист Алексей Крайнев.

2-НДФЛ при увольнении и невозврате подотчетных

При увольнении сотрудник не отчитался по суммам, которые были выданы в подотчет, и не вернул их в кассу. Директор дал распоряжение юридической службе подготовить иск в суд на взыскание этих сумм. Как бухгалтеру правильно оформить справку 2-НДФЛ такому уволенному сотруднику?

В соответствии с пп. 5 п. 1 ст. 223 НК РФ датой получения дохода признается день списания в установленном порядке безнадежного долга с баланса организации. В силу пп. 1 п. 1 указанной статьи датой возникновения дохода в денежной форме, отличного от зарплаты, считается день его выплаты или перечисления на счет физлица.

В рассматриваемой ситуации сотрудник получил деньги под отчет для осуществления расходов в интересах организации. Соответственно, в момент выдачи денег они доходом сотрудника не являлись (ст. 41 НК РФ). При этом факт расходования полученных средств на цели, определенные организацией при их выдаче, сотрудник не подтвердил. Но и полученные средства не вернул, что может свидетельствовать об их присвоении, а значит, о получении дохода.

Однако в рассматриваемой ситуации работник не признал, что присвоил данную сумму, а организация не планирует прощать сотруднику данную задолженность, что подтверждается решением руководителя об обращении в суд. При этом срок давности по задолженности не истек; данное обязательство не прекращено в связи с невозможностью исполнения или на основании акта государственного органа.

Соответственно, доход в виде данной суммы в рассматриваемой ситуации у сотрудника еще не возник. Более того, он может возникнуть, только если суд откажет организации в удовлетворении заявленных требований о взыскании средств, выданных под отчет, и при этом из решения будет явно следовать, что данная денежная сумма осталась в распоряжении работника, а не была им истрачена (например, в интересах работодателя).

Таким образом, при выдаче справки 2-НДФЛ увольняющемуся сотруднику «подотчетные средства» в ней не будут указаны как его доход. В дальнейшем, если суд признает, что данные средства остаются у сотрудника, организации необходимо будет подать в налоговые органы уточненную справку 2-НДФЛ, а также отдельную справку с признаком 2.

Неиспользованный подотчет — на зарплату

Можно ли возврат подотчетных неиспользованных средств в кассе выдать на погашение долгов по заработной плате?

Действующее законодательство не содержит положений, которые запрещают организации, принявшей от подотчетного лица неиспользованные им наличные денежные средства, направить их на выплату заработной платы, в том числе задолженности (указания Банка России от 11.03.2014 № 3210-У и от 07.10.2013 № 3073-У). Таким образом, факт использования средств, принятых от подотчетного лица, для выплаты задолженности по заработной плате не является нарушением кассовой дисциплины.

Подотчет у ИП

Может ли быть подотчет у ИП самому себе?

Самому себе деньги под отчет предпринимателю выдавать не имеет смысла. По правилам (ст. 24 ГК РФ) у предпринимателей личное имущество не отделено от имущества, используемого в предпринимательской деятельности. Поэтому и вся выручка, которую предприниматель получает от ведения своей деятельности, является его личными средствами, и ими он может распоряжаться по своему усмотрению (ст. 209 и 861 ГК РФ).

Проще говоря, если предприниматель ведет кассу в упрощенном порядке (не оформляет приходные и расходные кассовые ордера, а также кассовую книгу), то никаких документов для того, чтобы взять деньги со счета (из кассы), ему оформлять не нужно в принципе. Если же предприниматель оформляет кассовые документы по общим правилам, то ему достаточно составить расходный ордер с формулировкой «Передача предпринимателю дохода от текущей деятельности» или «Выдача средств предпринимателю на личные нужды». При этом составлять авансовый отчет об истраченных суммах предпринимателю не потребуется (письмо Банка России от 02.08.2012 № 29-1-2/5603).

В ситуации, когда предприниматель на данные деньги приобрел какое-либо имущество для бизнеса и это нужно учесть при налогообложении, достаточно просто принять к учету те документы, которые подтверждают истраченные суммы, сделав соответствующие записи в книге учета доходов и расходов.

Источник: kontur.ru