Независимо от того, к какой сфере деятельности относится предприятие, автомобиль всегда может помочь в ведении бизнеса. Проблему приобретения транспорта решают несколькими путями: покупкой личного авто (с регистрацией на физлицо), принятием на работу шофёра с легковой машиной или покупкой ТС в собственность предприятия. Подробнее о том, какие особенности у покупки автомобиля на ИП при разных формах расчётов, читайте далее в материале.

- Можно ли на ИП оформить автомобиль

- Плюсы и минусы оформления автомобиля на ИП

- Способы покупки автомобиля

- Купить авто по безналичному расчёту

- Покупка авто наличными

- Приобретение в лизинг

Можно ли на ИП оформить автомобиль

Транспортные средства приобретают разные типы предприятий, ИП — не исключение. Ограничений в этом вопросе нет. Единственное, над чем должен подумать индивидуальный предприниматель — это то, сможет ли он доказать налоговой правомерность внесения затрат на автомобиль в состав расходов при расчёте суммы налога на прибыль.

Перекуп с нуля: Как перекупы платят налоги. Оформляют сделку и продают авто снятые с учета

Важно! После приобретения ТС обязательно нужно приобрести страховой полис. Без него нельзя поставить авто на учёт в ГИБДД.

Использование машины с целью ведения бизнеса может подтверждаться:

- наличием в лицензии или учредительных документах предприятия такого вида деятельности, для которого необходимо транспортное средство;

- путевыми листами, подтверждающими использование ТС по назначению;

- расходами на страхование, ГСМ, оплатой периодического технического обслуживания и ремонта.

Требования к тому, как должны быть оформлены вышеперечисленные документы, содержатся в ст. 6 ФЗ №259 от 08 ноября 2017 и приказе Минтранса №152 от 18 сентября 2008. Если ИП не уверен, что сможет подтвердить, что авто используется для предпринимательской деятельности, то лучше оформить его, как покупку личного ТС физическим лицом.

Регистрацию авто ИП должен проводить по месту осуществления деятельности. Это облегчит процесс поиска доказательной базы того, что ТС используется с целью ведения бизнеса

Плюсы и минусы оформления автомобиля на ИП

Независимо от того, каким образом юридически оформлены используемые ИП автомобили, ясно, что без них осуществлять ведение бизнеса будет проблематично: организовать доставку товара, добраться до места ведения переговоров с клиентами. Если авто зарегистрировано, как частное транспортное средство, предприниматель самостоятельно будет нести расходы на приобретение топлива, но возместить эти расходы за счёт фирмы будет невозможно.

Рекомендуем для прочтения:

- Как оформить ОСАГО при покупке б/у автомобиля

- Налоговый вычет при покупке автомобиля

- Какие нужны документы при покупке автомобиля в автосалоне

- Автокредит или лизинг: что лучше, чем они отличаются

Поэтому плюсом приобретения ТС является возможность:

Способы покупки автомобиля

Согласно ст. 506 ГК РФ, приобретение ТС для ведения бизнеса оформляется договором поставки, а не купли-продажи. На ИП в этой ситуации не распространяются статьи закона «О защите прав потребителей», ведь он не подпадает под определение потребителя. Возникающие разногласия с продавцом будут рассматриваться в соответствии с положениями ГК РФ, которые относятся к договору поставки.

При покупке ТС кроме договора понадобятся:

- паспорта представителей обеих сторон сделки;

- документы, подтверждающие право собственности продавца на ТС;

- ПТС, СТС.

Сумма сделки зависит от стоимости приобретаемого автомобиля. ТС необходимо сразу же поставить на бухгалтерский учёт, как основное средство, если компания ведёт учёт по ОСНО. Также понадобится вести учёт расхода ГСМ, правильно оформлять документы и контролировать всё, что связано с машиной (обслуживание, ремонт). Для тех, кто находится на УСН, учёт проводится в соответствии с выбранной системой налогообложения.

Знаете ли вы? История автокредитования началась, когда компанией General Motors Corporation в 1919 году было принято решение о предоставлении физическим лицам займов на покупку их продукции.

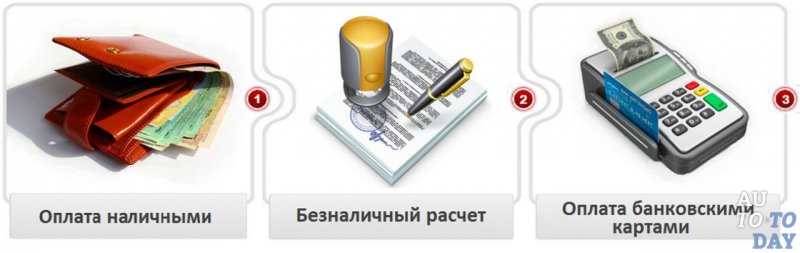

Купить авто по безналичному расчёту

Это наиболее распространённый путь приобретения ТС. Но безнал сегодня проводится двумя способами: с расчётного счёта предприятия, а также банковскими картами. Письмо ФНС России от 06.03.2013 N ЕД-3-3/772 гласит, что ИП не может использовать личную банковскую карту для покрытия расходов предприятия. Он должен вести расчёты только со счёта компании.

Кроме того, налоговая служба будет ссылаться на ст. 23 НК РФ, в которой прямо оговаривается обязанность ИП информировать налоговые органы о закрытии или открытии счетов, которые используются с целью ведения бизнеса. О личной банковской карте ИП, используемой для тех же целей, налоговой неизвестно, поэтому расходы с неё не будут учтены.

Покупка авто наличными

Ведение бизнеса сопровождается большим количеством кассовых операций. В 2019 году они регулируются Указом Банка России от 11.03.14 №3210-У. Расчёты наличными могут проводиться в пределах суммы в 100 тысяч рублей. И поэтому купить ТС через кассу не может ни ИП, ни любой другой предприниматель. Кроме того, автомобиль нельзя описать, как «личные нужды ИП, не связанные с бизнесом» или «приобретение товаров».

Приобретение в лизинг

Лизингом называется аренда автомобиля, подразумевающая, что впоследствии он будет выкуплен. Таким образом может быть оформлена как грузовая, так и легковая техника.

Схема сделки имеет следующий вид:

- ИП подобрал ТС, которое подходит ему по цене и функционалу;

- заключает договор с владельцем ТС;

- лизингодатель передаёт авто в пользование арендатору;

- ежемесячно ИП выплачивает аренду и погашает часть стоимости машины;

- по истечении аренды машина будет выкуплена и перейдёт в собственность ИП, или же договор может быть продлён на другой срок.

Знаете ли вы? Среднестатистический автомобиль состоит из 30 000 различных деталей.

Удобным такой способ работы находят те организации, у которых нет нужды в постоянном наличии ТС. Например, сельхозпредприятие перестраивает ферму. В данный момент ему необходима бетономешалка, но так как постоянной потребности в ней нет, то лучше оформить аренду. А вот компания, занимающаяся клинингом или доставкой цветов, регулярно нуждается в легковом авто, поэтому может рассматривать вопрос лизинга.

Нормы расходов для авто, которые оформлены на ИП

Использование личного автомобиля для нужд предприятия также может быть оформлено, как аренда. В этой ситуации предприниматель получает возможность возместить понесённые расходы при условии правильного их оформления. Если авто принадлежит самому ИП, то вместо договора он может составить решение, распоряжение или приказ, в котором опишет условия использования своего ТС.

При упрощённой системе налогообложения можно руководствоваться Постановлением РФ №828 от 15 ноября 2002 года. Здесь речь идёт о том, что сотрудник может получить компенсацию, если его авто используется в служебных целях. Сумма компенсации зависит от мощности двигателя ТС.

Источник: brutals.ru

Налог на автомобиль для индивидуального предпринимателя

На каком основании мы платим транспортный налог

Транспортный налог начисляется каждому владельцу транспортного средства, не только автомобилей, в соответствии с 28-ой главой ч.2 Налогового Кодекса Российской Федерации. Его платят все физические и юридические лица, которые имеют в собственности:

- автомобили

- мотоциклы

- мотороллеры

- автобусы всех модификаций

- самоходные машины

- механизмы на пневматическом ходу

- механизмы на гусеничном ходу

- самолеты

- вертолеты

- теплоходы

- яхты

- парусные суда

- катера

- снегоходы

- мотосани

- моторные лодки

- гидроциклы

- несамоходные суда (буксируемые) и т.д.

К транспортным средствам относятся и другие механизмы, водные и воздушные, которые имеют регистрацию по требованиям и правилом закона РФ.

Из этого списка есть исключения, некоторые транспортные средства не облагаются налогом. Это лодки с веслами, лодки с мотором мощностью менее 5 лошадиных сил. Также к необлагаемым налогом относятся авто для инвалидов, оснащенные специальным оборудованием для использования людьми с ограниченными возможностями. Если ТС приобретено или получено по одной из программ органов социального обслуживания, социальной защиты населения, с полным пакетом документов, оформленном с установленном порядке, оно не облагается налогом на транспорт, даже если его мощность довольно велика, но не более 100 лошадиных сил. Освобождаются от налога речные и морские суда, осуществляющие промышленный лов рыбы.

Среди сельскохозяйственных машин автомобильный налог не платят владельцы тех ТС, которые заняты в производстве продукции: тракторы, специальные автомобили, перевозящие молоко, скот, птицу, минеральные удобрения, передвижные ветеринарные пункты, станции технического обслуживания. Все эти машины должны быть зарегистрированы на субъект, относящийся к производителям продукции сельского хозяйства. Автомобили и другие ТС, которые находятся в угоне и розыске, не подлежат налогообложению, если у владельца есть в наличии документ об угоне, который выдается в уполномоченном органе.

Но нерабочее состояние транспортного средства, авария, ремонт и пр. не являются поводом для отмены налога. Освобождение от налога может наступить только в том случае, если владелец снимает ТС с регистрации по всем правилам.

Кто является налогоплательщиком по транспортному налогу

Плательщиками транспортного налога признаются все граждане и юрлица, которые имеют в собственности ТС и на которые зарегистрированы ТС (это может быть и не одно и то же!). Транспортные средства должны быть зарегистрированы в установленном порядке. Если ТС приобретено по доверенности, то плательщиком налога является не доверитель, а владелец, то есть тот, кто пользуется транспортом. Все, на кого зарегистрированы ТС, в том числе и индивидуальное предприниматели, обязаны уведомлять налоговые инспекции по месту жительства, если происходит их передача по доверенности.

До 1 января 2017 года в Налоговый Кодекс введен пункт, который освещает порядок назначения статуса налогоплательщика и исключение из числа налогоплательщиков, во время проведения Олимпийских игр в Сочи, и после их окончания. В это время дано налоговое послабление, автотранспортный налог не платят следующие лица:

- организаторы Олимпийских игр, а также Параолимпийских игр, проходящих в городе Сочи РФ; они не платят транспортный налог на транспортные средства, которые являются их собственностью, используются непосредственно для организации и проведения соревнований, а также для развития олимпийской столицы в качестве курорта в условиях горного климата;

- также не платят налог на транспорт партнеры МОКа (международного Олимпийского комитета), если ТС принадлежат им, то есть являются собственностью, и используются эти авто-средства только для работ по организации и проведения Олимпиады в городе Сочи.

Что такое налоговая база для исчисления налога на ТС

Налоговая база транспортного налога определяется в отношении того имущества, которое является предметом налогообложения. Плательщику предпринимателю необходимо лишь понять, что его ТС должно соответствовать требуемым параметрам для полной законности начислений и выплат.

Транспортные средства, формирующие налоговую базу, должны иметь двигатель с определенным количеством лошадиных сил, это является признаком для начала начисления. Если ТС является воздушным, то здесь главный признак – наличие реактивного двигателя с мощностью тяги, она указывается в паспорте изделия, выражается в килограммах силы на взлетном режиме и в земных условиях. Если ТС не самоходное, то есть без двигателя, то его главный параметр – валовая вместимость. Налоговая база определяется по каждому конкретному ТС отдельно.

Отчетные периоды для транспортного налога

Многие предприниматели могут без труда ответить на этот вопрос, так как являются владельцами личных авто. Квитанции на уплату из налоговой приходят один раз в год, летом, а срок уплаты транспортного налога, как правило, определяется до 1 ноября. Платеж может быть единым или двумя частями (летом, в августе и осенью до 1 ноября).

Отчетный период по налогу – один календарный год, с 1 января по 31 декабря включительно. Если ТС поставлено на учет в каком-либо месяца среди года, то налог начисляется с даты постановки до 31 декабря включительно. Организации платят налог поквартально, причем местные власти могут и не устанавливать промежуточные периоды для погашения налога.

Ставки транспортного налога

Стоимость транспортного налога исчисляется из расчета ставок, которые устанавливаются местными властями в регионах РФ. Основной параметр для исчисления величины налога – мощность двигателя, тяга реактивного двигателя, валовая вместимость ТС. Также на налог влияет категория транспортного средства.

Эти ставки могут уменьшаться или увеличиваться законами местных советов или постановлениями администраций субъектов РФ, но не более, чем в 10 раз. Каждая категория ТС может иметь дифференцированную ставку в зависимости от вида и срока эксплуатации, даты выпуска средства.

Для определения количества лет, в течение которых эксплуатируется ТС, берется дата выпуска и дата 1 января текущего года. Полное количество лет определяется по этому периоду. Если ставки по налогу не корректируются местными властями, они исчисляются согласно Налоговому Кодексу ст. 361, п.1.

Оплата налога

Частные лица уплачивают налог соответственно счету-квитанции, полученной от налоговой инспекции, а организации всех форм собственности исчисляют самостоятельно транспортный налог. Как оплатить его, знают многие, но предприниматели обязаны это делать методом авансовых платежей. В конце года авансы вычитаются из общей суммы налога, потом вносится остаток по счету. Авансы платятся ежеквартально, сумма одного платежа равна налоговой ставке, разделенной на 4.

Если вы начинающий предприниматель, и у вас на балансе есть транспортные средства, то не стоит пытаться самостоятельно рассчитать транспортный налог, лучше обратитесь за первичной консультацией в налоговую по месту жительства, инспектор вам предоставит формулу расчета, которой вы будете пользоваться потом самостоятельно.

Надо отметить, что фактическая уплата налога на транспортное средство производится непосредственно в бюджет того МО, где зарегистрировано ваше ТС. Порядок и срок уплаты устанавливаются именно чиновниками субъектов Российской Федерации. И если они не устанавливают иную оплату, то все производится в порядке, установленном законом: авансовые платежи ежеквартально, в конце года – расчетный платеж. Декларация об уплате транспортного налога по истечению года подается в инспекцию до 1 февраля года, следующего за отчетным. Если налогоплательщик признан одним из крупнейших, то оплата иная, и по срокам, и по сумме.

Расчет транспортного налога

Расчёт налога на авто производится для автомобилей в зависимости от количества лошадиных сил в моторе. Мы говорим об автомобилях, поскольку количество индивидуальных предпринимателей, которые платят именно автомобильный налог, является преобладающим. Итак, налог на авто рассчитывается следующим образом:

Сумма налога = налоговая ставка х число лошадиных сил х количество месяцев с момента регистрации ТС до 31 декабря или весь год, т.е. 12 месяцев.

Калькулятор налога на транспорт можно найти в интернете, только выбирайте счетчик своего региона, ставки в разных субъектах могут существенно отличаться.

Необходимо помнить, что если в автомобиле в течение года были произведены технические изменения, к примеру, замена двигателя на более или менее мощный, то необходимо произвести его полную перерегистрацию, сообщив об этом факте в ГИБДД и в налоговую инспекцию. И с момента новой регистрации налог будет рассчитан по-новому, сумма налога за год будет равна сумме двух частей – до модернизации и после нее.

Как узнать о задолженности по налогу на транспорт

Есть множество сервисов, где можно узнать свою задолженность по налогу на транспортные средства. Пользуясь ими, помните, что на сегодняшний день с автовладельцами работают не только легальные организации, но и мошенники.

Они создают сайты, максимально похожие на электронные ресурсы Федеральной Налоговой службы, Прокуратуры, ГИБДД, и организуют на них систему электронных платежей. Доверчивые автомобилисты-должники перечисляют свои деньги мошенникам, думая, что они платят налог на машину, но остаются в числе неплательщиков. Поэтому ищите в интернете свои долги на проверенных сайтах, и перечисляйте деньги только с проверенных ресурсов, например, воспользовавшись сервисом «Онлайн Сбербанк». Надежнее всего просто пойти в свою инспекцию, взять дубликат квитанции и заплатить в любом отделении Сбербанка.

Кто платит налог при продаже автомобиля

Многие автовладельцы, в том числе и владельцы ИП, интересуются, какой налог с продажи автомобиля им придется заплатить. Если автомобиль продан, то кто будет платить транспортный налог? До момента продажи с 1 января текущего года платит его продавец, а со дня покупки и до 31 декабря текущего года – покупатель. Причем, вот какой в этом деле существует нюанс.

Если авто продается и покупается не 1 числа месяца, а, к примеру, 12-го, то продавец заплатит за этот месяц, как за полный, и покупатель заплатит за этот же месяц, как за полный. То есть бюджет получит налог за это ТС в двойном размере. Поэтому экономные владельцы оформляют сделку именно первого числа любого месяца.

Но продавец будет платить еще и налог с продажи автомобиля, то есть с прибыли, которую он получил. В этом вопросе существует планка суммы, если прибыль продавца ниже нее, то он освобождается от уплаты налога, но не освобождается от подачи налоговой декларации на получение прибыли. Если же сумма, вырученная за автомобиль, превышает этот минимум, то налог будет начислен. Размер этой планки выясняйте в своей налоговой инспекции на конкретную дату, сами понимаете, насколько молниеносно у нас меняются законы и порядки. Налог при покупке автомобиля не взимается, так как в этом случае отсутствует факт получения прибыли.

Кто освобождается от уплаты транспортного налога в 2013 году

Очень интересен Закон Москвы, который говорит о том, кто имеет налоговые льготы, транспортный налог 2013 оговорен именно в Законе о транспорте. Каждый регион может принимать свой закон, который определяет льготные категории, освобождающиеся от уплаты транспортных налогов, но они практически полностью повторяют московский законодательный акт. Чтобы подробно разобраться в вопросе, необходимо обратиться только в местную налоговую инспекцию, никакие советы друзей из других городов слушать не надо. Итак, к льготным категориям, по Закону о транспорте Москвы, относятся:

- Герои СССР, Герои России, обладатели Орденом Славы всех трех степеней;

- ветераны и инвалиды Великой Отечественной войны и приравненные к ним лица;

- ветераны и инвалиды боевых действий в горячих точках;

- инвалиды 1 и 2 групп;

- малолетние узники концлагерей;

- подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

- подвергшиеся воздействию радиации во время аварии на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча в 1957 году;

- подвергшиеся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне;

- ликвидаторы радиационных и техногенных аварий, подвергавшиеся риску для жизни во время испытаний и уничтожения ядерного и термоядерного оружия;

- получившие лучевую болезнь и ставшие инвалидами по этой причине;

- родитель или усыновитель (один из двух) многодетной семьи;

- родитель или усыновитель, опекун (один) ребенка-инвалида.

Налоговые льготы по транспортному налогу действуют только на 1 автомобиль в семье, если их два и более, то оплата за второй и последующие авто производится полностью. Эти льготы представляются очень важными, учитывая, что в 2013 году транспортный налог существенно увеличился. Если брать один средний автомобиль, то налог увеличился примерно на 600 рублей.

Автомобили до 70 лошадиных сил налог не платят, от 70 до 100 л.с. – вместо 7 рублей за 1 л.с. будут платить 12 рублей. От 100 до 125 л.с. увеличение составит с 20 до 25 рублей за одну лошадиную силу. Транспортный налог 2014 пока не планируют увеличивать, но предпринимателям лучше всего следить за новостями из главного законодательного органа нашей страны.

Все льготы, перечисленные в этом пункте, не распространяются на воздушные и водные ТС, на снегоходы, на мотосани. Подтверждать право на получение льготы необходимо один раз в три года, то есть приносить документы, свидетельствующие о том, что владелец авто действительно является представителем льготной категории граждан. Если льгота оформлена, и в течение 3 лет льготник сменит автомобиль, то необходимо будет оформлять ее заново.

Facebook Twitter Google+ LinkedIn

Другие записи на эту тему:

- Счет-фактура в деятельности индивидуального предпринимателя

- Два кода индивидуального предпринимателя — ОКПО и ИНН

- Прекращение деятельности индивидуального предпринимателя

Источник: indivip.ru

Уплачивается ли транспортный налог при УСН

Каждый владелец автомобиля должен ежегодно уплачивать транспортный налог. Если же ситуация с физическими лицами достаточно простая (расчет платежа ведет соответствующий государственный орган), то юридические лица обязаны самостоятельно его определять и сдавать декларации.

Данная статья поможет ответить на вопрос, уплачивается ли в 2023 году транспортный налог при УСН, каким образом происходит процесс расчета, существуют ли льготы и кто может быть освобожден от уплаты.

Как работает упрощенная система налогообложения

В отличие от обычной системы налогообложения, по которой чаще всего работают крупные компании и предприятия, ежегодный доход которых превышает 70 миллионов рублей, упрощенная система налогообложения или УСН имеет ряд особенностей. Благодаря этим тонкостям и особенностям УСН очень популярна среди небольших компаний и индивидуальных предпринимателей.

Для ИП и иных организаций, работающих по данной системе, налоги на доходы рассчитываются всего в два действия:

- определяется % от всех полученных доходов за отчетный период;

- если предприниматель не работает в убыток, из прибыли вычитаются все страховые взносы и больничные.

Объекты налогообложения

28 глава налогового кодекса Российской Федерации устанавливает общие правила и принципы уплаты транспортных налогов. В соответствии с 358 статьей налогового кодекса РФ транспортные средства, подлежащие налогообложению, можно разделить на три большие группы:

- Автотранспортная группа. Сюда входят автомобили, мотоциклы, автобусы, мопеды и другие механические транспортные средства.

- Водные ТС. Сюда входят яхты, моторные лодки и так далее.

- Воздушные суда. Сюда относятся самолеты самых различных размеров и назначения, вертолеты.

Также в 358 статьей НК РФ во 2 пункте указаны те транспортные средства, которые не облагаются налогами.

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок.

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

- Транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Самолеты и вертолеты санитарной авиации и медицинской службы.

- Суда, зарегистрированные в Российском международном реестре судов.

- Морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Для чего необходим транспортный налог

Также очень важно знать и понимать, для чего вообще все владельцы транспортных средств, как физические, так и юридические лица, ежегодно уплачивают транспортный налог. Он необходим для пополнения государственного бюджета. Налоговые ставки устанавливаются на региональном уровне, они могут очень сильно отличаться.

Транспортный налог при УСН для ООО в 2023 году

Как уже было сказано выше, для физических лиц налог рассчитывается государственными органами. При УСН налог должен вычисляться на каждое транспортное средство по отдельности. Сумма налога равна произведению налоговой ставки на налоговую базу.

Правила расчета транспортного налога для ООО не изменились, справиться с таким делом сможет бухгалтер любого уровня, самое главное — правильно учесть все коэффициенты.

Налоговый период по транспортному налогу составляет один год, а по авансовым платежам — 1, 2 и 3 квартала, однако следует отметить, что некоторые регионы России не вводят отчетные периоды по авансовым платежам.

Налоговая база определяется по следующей методике:

- Для транспортных средств, которые имеют двигатели, налоговой базой является мощность в лошадиных силах.

- Для воздушных судов налоговой базой является тяга реактивного двигателя, измеряемая в Кгс (килограмм – сила).

- Для водных судов, необходимых для буксировки, налоговой базой является валовая вместимость в регистровых тоннах.

Как уже было сказано выше, налоговые ставки устанавливаются на региональном уровне, то есть в разных субъектах РФ они могут отличаться. Базовые налоговые ставки устанавливает 361 статья налогового кодекса РФ. Например, владелец легкового автомобиля, который развивает мощность не менее 100, но и не более 150 л.с., должен выплачивать налог в соответствии со ставкой, равной 3,5 рубля на одну лошадиную силу.

Если двигатель автомобиля развивает мощность более 250 лошадиных сил, то здесь ставка составляет уже целых 15 рублей на одну л.с.

Например, если какая-то фирма, базирующаяся в Санкт-Петербурге, имела в распоряжении легковой автомобиль мощностью, скажем, 125 лошадиных сил, то тогда налог будет составлять: 120*35 рублей (такая налоговая ставка предусмотрена на данный момент на территории Санкт-Петербурга) = 4200. Именно такую сумму компания обязана выплатить по истечении отчетного периода.

Данная формула применяется тогда, когда автомобиль находился в распоряжении той или иной фирмы на протяжении всего года.

Если же автомобиль находился в собственности фирмы в течение нескольких месяцев, то здесь необходимо рассчитывать по немного другой формуле. Причем следует учитывать, что новый месяц начинается с 15-го числа, то есть при покупке автомобиля 14-го сентября, налог за сентябрь должен отдавать предыдущий владелец.

К примеру, та же самая компания в Санкт-Петербурге покупает легковой автомобиль мощностью 120 лошадиных сил 17-го мая, использует его до 16 октября. Для расчета необходимо выполнить следующие действия:

- Подсчитать общее количество месяцев, когда автомобиль находился в распоряжении компании. Май уже не считается, тогда июнь, июль, август, сентябрь. Итого четыре месяца.

- После этого нужно взять налоговую ставку, которая равна 35 рублей за лошадиную силу, умножить на количество лошадиных сил, то есть повторить действие: 35*120=4200.

- Затем нужно ввести поправочный коэффициент, который равен частному от количества месяцев, когда автомобиль был зарегистрирован на компанию к общему числу месяцев в году, то есть нужно поделить 4 на 12 —4/12=0,33;

- В конце нужно умножить годовую ставку на поправочный коэффициент, то есть 4200 * 0,33 = 1386. Все очень просто и понятно.

Очень важно учитывать, какое именно количество месяцев автомобиль или другое ТС находилось в распоряжении ООО!

Каждый субъект Российской Федерации может изменять данные ставки не более чем в 10 раз на уменьшение или увеличение.

Также при расчете могут учитываться различные повышающие коэффициенты, которые зависят от многих факторов. К таким коэффициентам относятся:

- Коэффициент, повышающий размер налога на 10%, который учитывается при выплате налога по автомобилю, стоимость которого составила от 3 до 5 миллионов рублей, и с момента его выпуска не прошло более 3 лет.

- Если же автомобиль также стоит от 3 до 5 миллионов рублей, а с момента выпуска не прошло более 2 лет, то здесь коэффициент увеличивает размер налога на 30 %.

- В том случае, когда со времени выпуска автомобиля не прошло 1 года, а его средняя стоимость составляет от 3 до 5 миллионов рублей, тогда налог умножается на 1,5. Данный коэффициент прибавляет 50% от налога.

- Если первоначальная стоимость легкового автомобиля была более 15 миллионов рублей, а с момента выпуска не прошло более 20 лет, то здесь повышающий коэффициент увеличивает сумму налога в три раза.

Таким образом, при самостоятельном расчете транспортного налога очень важно учитывать все повышающие коэффициенты, поскольку если их не учесть, на компанию могут быть наложены штрафы.

Транспортный налог при УСН (доходы минус расходы)

При подаче декларации о расходах и доходах транспортный налог входит в состав ежегодных расходов. Таким образом, за счет величины транспортного налога можно снизить общий налог на прибыль.

Данная процедура подсчета включает в себя следующие стадии:

- Определяется налоговая база.

- Далее необходимо вычислить минимальный налог, который равен произведению между доходом и 1%. Если налоговая база меньше 0, уплачивается минимальный налог. Если больше 0, то налоговая база увеличивается на 15%.

- Далее высчитывается налог, который выплачивался ранее.

- В конце определяется сумма, которую необходимо перечислить в бюджет региона. Она равна разности первоначального налога и реального.

Если в итоге конечная сумма к выплате будет больше 0, то ее платить обязательно, если нет, то наоборот. Данная схема налогообложения применяется как для ООО, так и для ИП на УСН.

Дорожный налог для организаций и юридических лиц при упрощенной системе налогообложения

Начиная с 1 января 2016 года компании, которые имеют в распоряжении грузовики массой более 12 тонн, могут прилично сэкономить за счет уменьшения размера транспортного налога. Сделать это возможно благодаря «платоновскому» сбору.

Система «платоновского» сбора представляет собой автоматизированный комплекс, направленный на взимание налога с автотранспортных средств, масса которых превышает 12 тонн. Данная система позволяет прилично сэкономить на огромных автомобилях, которые в силу своих размеров не могут передвигаться на общественных автомобильных дорогах.

Компании-собственники больших грузовых автомобилей могут сэкономить на уплате налоговых сборов, исчисленного за налоговый период, на сумму платы, внесенной в систему «Платон» в этом же налоговом периоде. Если общая сумма превышает дорожный сбор, налогоплательщик имеет полное право не выплачивать налог. Если же сумма будет меньше, то здесь компании могут снизить размер налога на всю сумму платы.

Также следует сказать, что данная льгота применяется независимо от того, кто именно является владельцем грузового автомобиля, это может быть индивидуальный предприниматель, либо компания, либо физическое лицо. Этой льготой могут воспользоваться все владельцы транспортных средств, масса которых более 12 тонн.

- через личный кабинет налогоплательщика на сайте ФНС России , предоставив заявление о налоговой льготе в любую налоговую инспекцию;

- направив заявление почтовым сообщением.

Таким образом, следует сказать, что налог взимается всегда, и никто не освобожден от выплат. Физические лица, компании, все должны его выплачивать в течение каждого года. Процесс расчета транспортного налога для ООО на УСН достаточно простой, с ним сможет справиться практически любой бухгалтер.

Транспортный налог при УСН позволяет снизить общие налоги в несколько раз, что является большим преимуществом, которым нужно пользоваться.

Антон Шаров, автоюрист, независимый журналист, главный редактор

В 2007 году окончил СПбГУП («Журналистика» 42.04.02), в 2012 – выпускник магистратуры ИПиНБ РАНХиГС по профилю «Магистр частного права» («Юриспруденция», 40.04.01). Практикующий юрист, создатель и основной автор портала AvtoPravil.net.

Источник: avtopravil.net