Лизинг основных средств. Объект на балансе лизингодателя. Позиция лизингополучателя

Лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением предмета лизинга.

Лизингодатель на основании договора лизинга приобретает у определенного продавца имущество в собственность для его передачи лизингополучателю на определенных условиях, за оговоренную плату и на определенный срок в качестве предмета лизинга (п. 4 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ “О финансовой аренде (лизинге)”, далее

– Федеральный закон № 164-ФЗ).

Предметом лизинга могут быть любые непотребляемые вещи (ст. 3 Федерального закона

№ 164-ФЗ). Как правило, предметом лизинга являются основные средства, за исключением земельных участков и предметов природопользования.

Бухгалтерский учет операций, связанных с договором лизинга, регулируется

Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утв.

Лизинг 2022 в 1С:Бухгалтерии 3.0

приказом Минфина России от 17.02.1997 № 15, далее – Указания).

Если по условиям договора лизинга имущество числится на балансе у лизингодателя, то

у лизингополучателя это имущество учитывается на забалансовом счете 001

“Арендованные основные средства” по стоимости, указанной в договоре (п. 8

Указаний). Выкупная стоимость в данную стоимость не включается, т.к. на выкуп может

быть оформлен отдельный договор купли-продажи или лизингополучатель может

отказаться от выкупа.

Однако, договором может быть предусмотрено, что в общую сумму договора

(лизингового платежа) включается выкупная цена предмета лизинга, если договором

предусмотрен переход права собственности на предмет лизинга к лизингополучателю

(п. 1 ст. 28 Федерального закона № 164-ФЗ).

По окончании срока действия договора предмет лизинга может быть возвращен

лизингополучателем или приобретен в собственность (п. 5 ст. 15 Федерального закона

№ 164-ФЗ).

На дату перехода права собственности при выкупе имущества его стоимость у

лизингополучателя списывается с кредита счета 001 “Арендованные основные

средства” и одновременно на ту же сумму выполняется проводка по дебету счета 01

“Основные средства” и кредиту счета 02 “Амортизация основных средств” (п. 11

Указаний).

Платежи по лизинговому договору у лизингополучателя включаются в состав расходов

как в бухгалтерском, так и в налоговом учете (пп. 10 п. 1 ст. 264 НК РФ). Моментом

признания лизинговых платежей в расходах лизингополучателя является дата

предъявления ему документов, являющихся основанием для расчетов, либо последнее

число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

При передаче предмета лизинга составляется акт приема-передачи и имущество

переходит в собственность лизингополучателя с одновременным списанием с баланса

лизингодателя (п. 29 ПБУ 6/01).

Лизинг. УСН «Доходы — Расходы», объект на балансе лизингополучателя в 1С: Бухгалтерии 3.0

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)

Лизинг2_БП

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите, чтобы открыть на Facebook (Открывается в новом окне)

Источник: master1c8.ru

Учет лизинга в 1С 8.3: пошаговая инструкция

Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг — это долгосрочная аренда имущества с последующим приобретением его в собственность.

Наша компания предоставляет услуги внедрения и сопровождения программных продуктов 1С. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Покупка в лизинг и постановка на учет

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрено «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС». Перед началом использования функционала по лизингу необходимо убедиться, что данный функционал включен в информационной базе. Для этого необходимо открыть «Главное меню–Настройки–Функциональность» и перейти на закладку «ОС и НМА». В настройках, должна быть установлена галка «Лизинг».

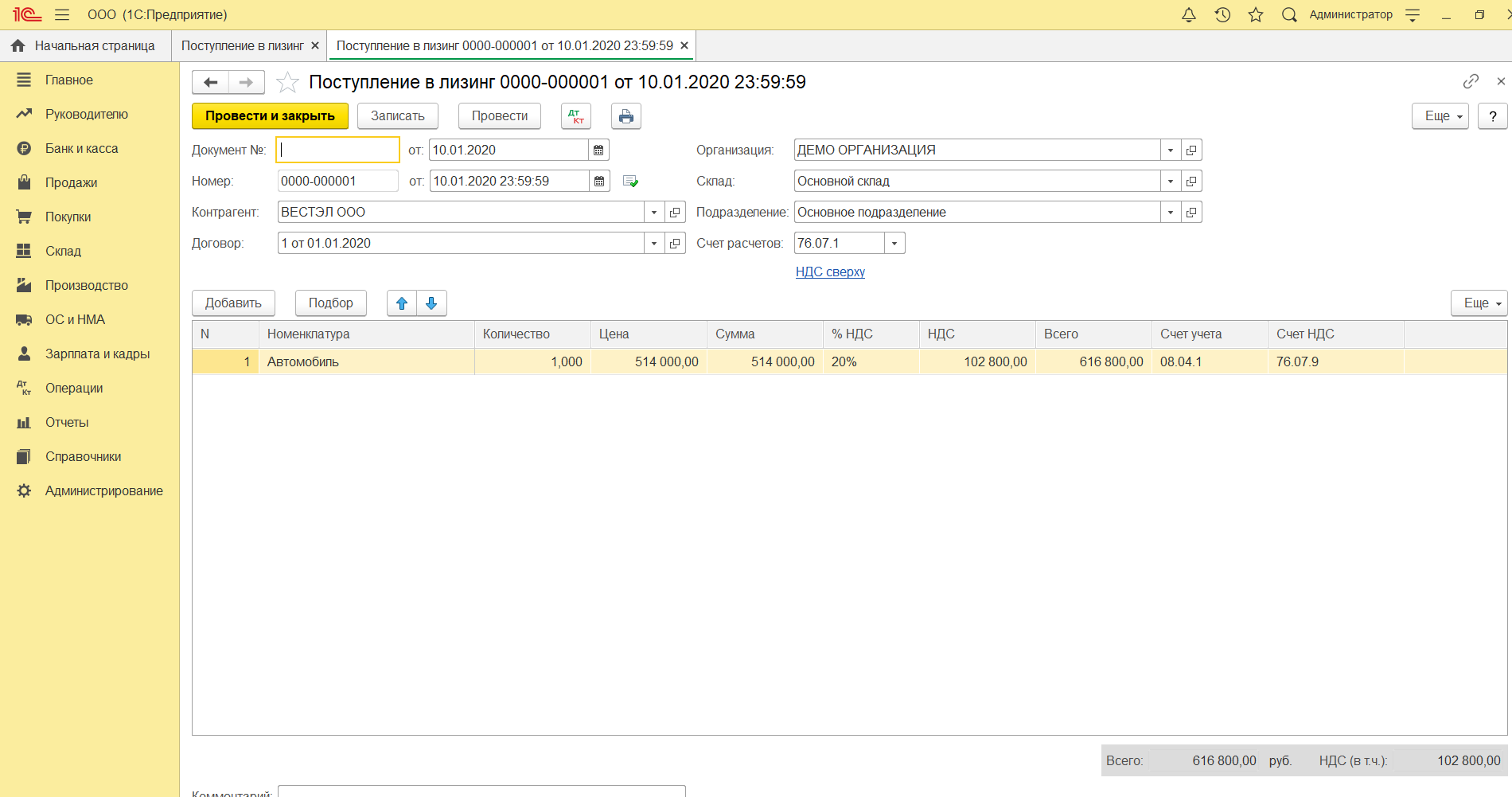

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.1* – «Приобретение компонентов ОС».

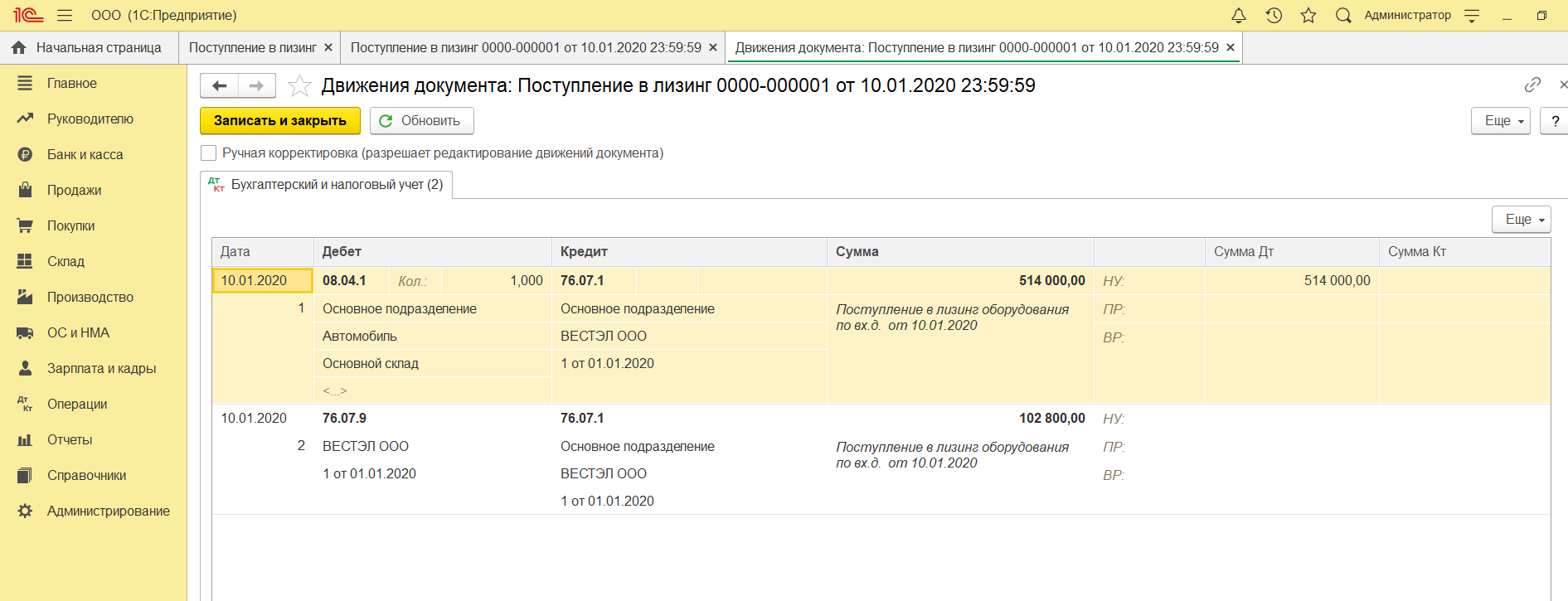

Проводим его и проверяем бухгалтерские проводки.

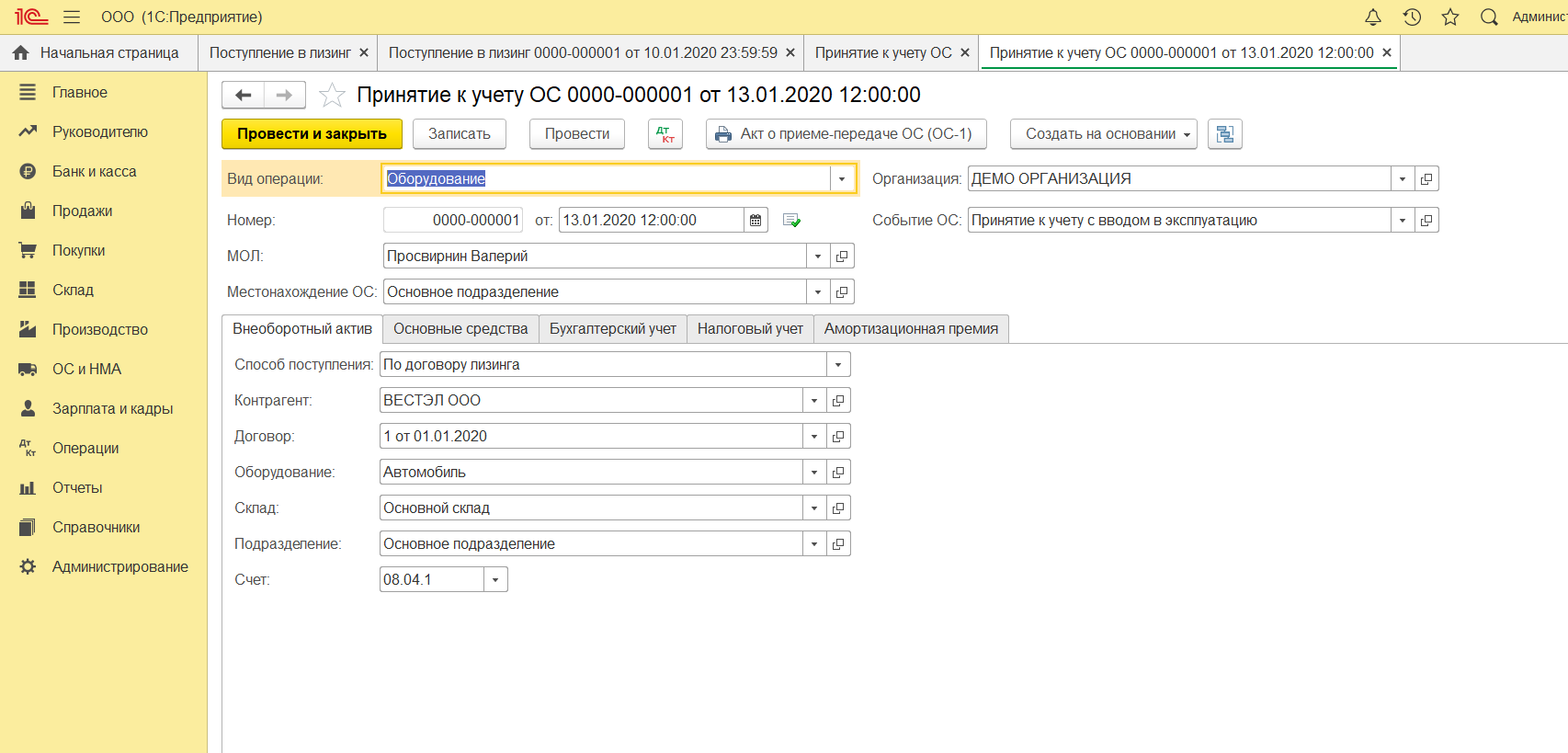

Далее в меню нашего раздела заходим в «Принятие к учету ОС». Для этого создаем новый документ, и в верхнюю часть формы заносим необходимые реквизиты:

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.1 «Приобретение компонентов ОС».

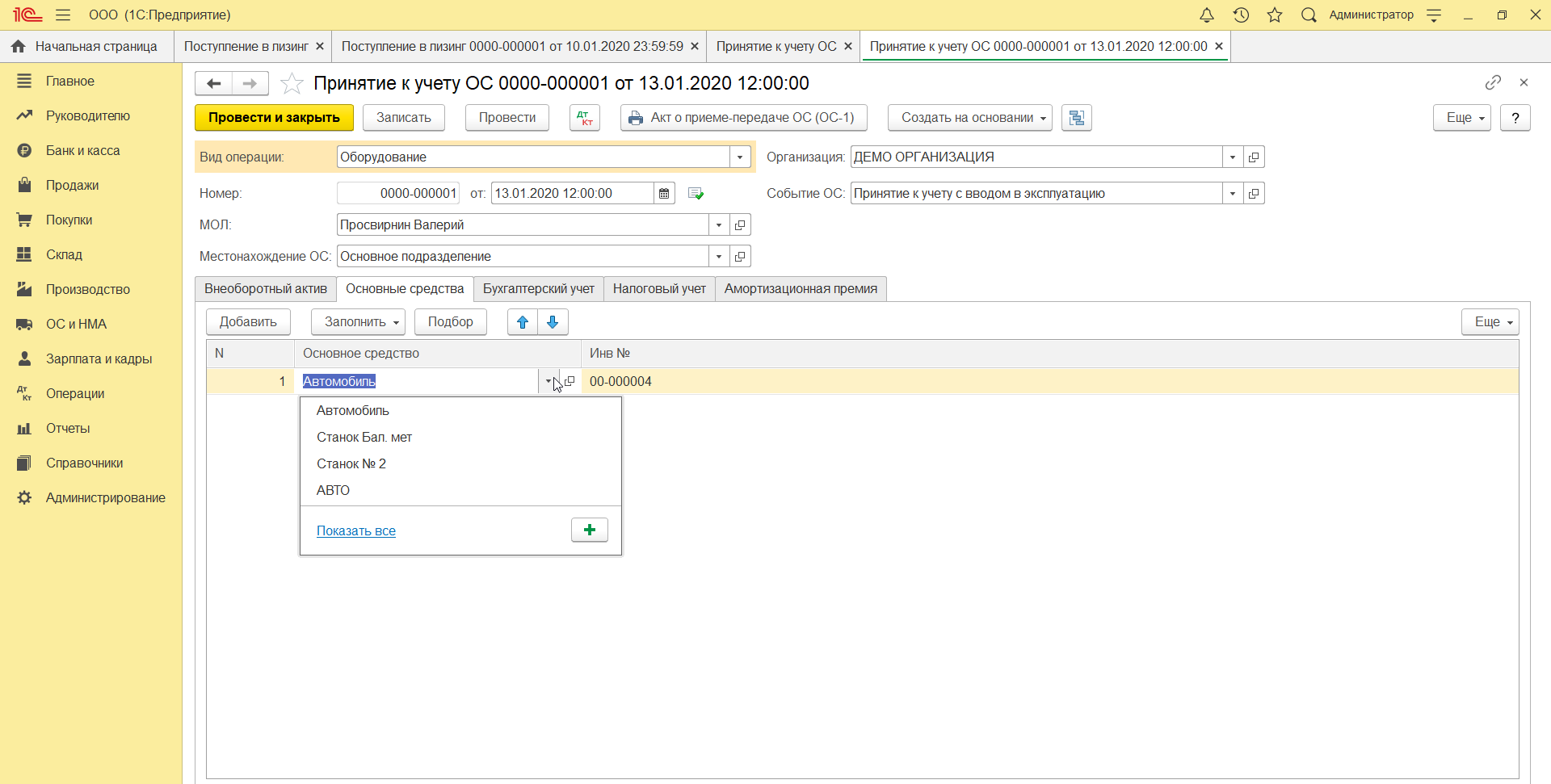

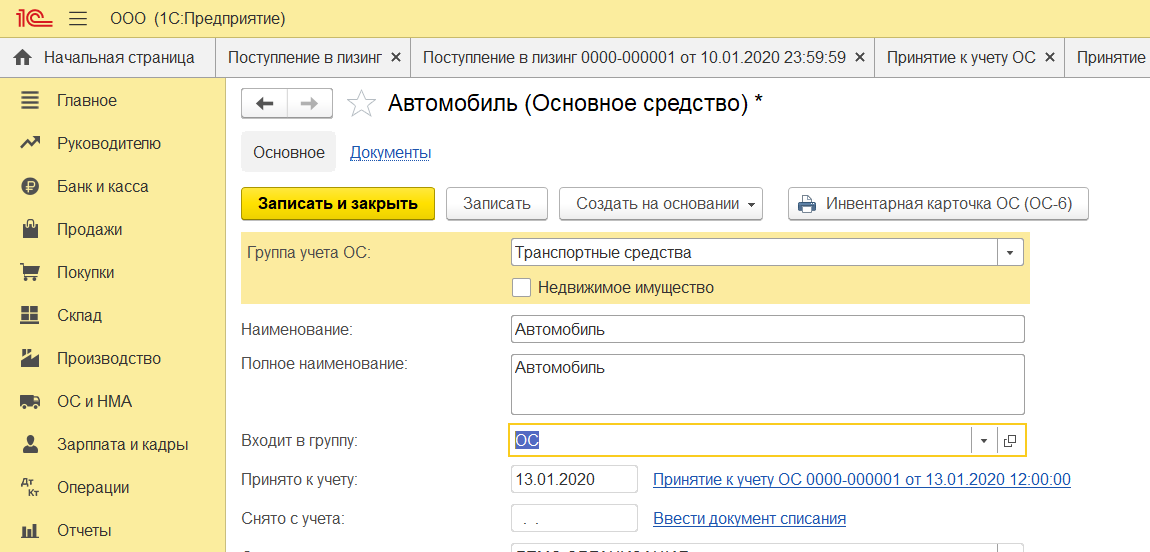

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

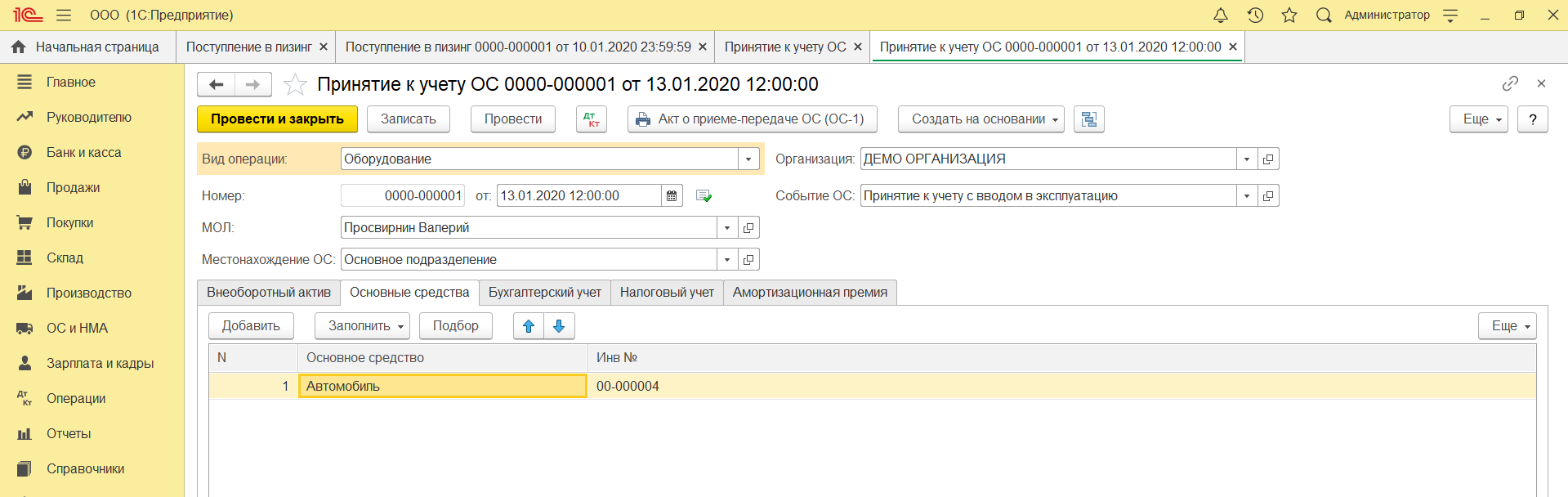

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

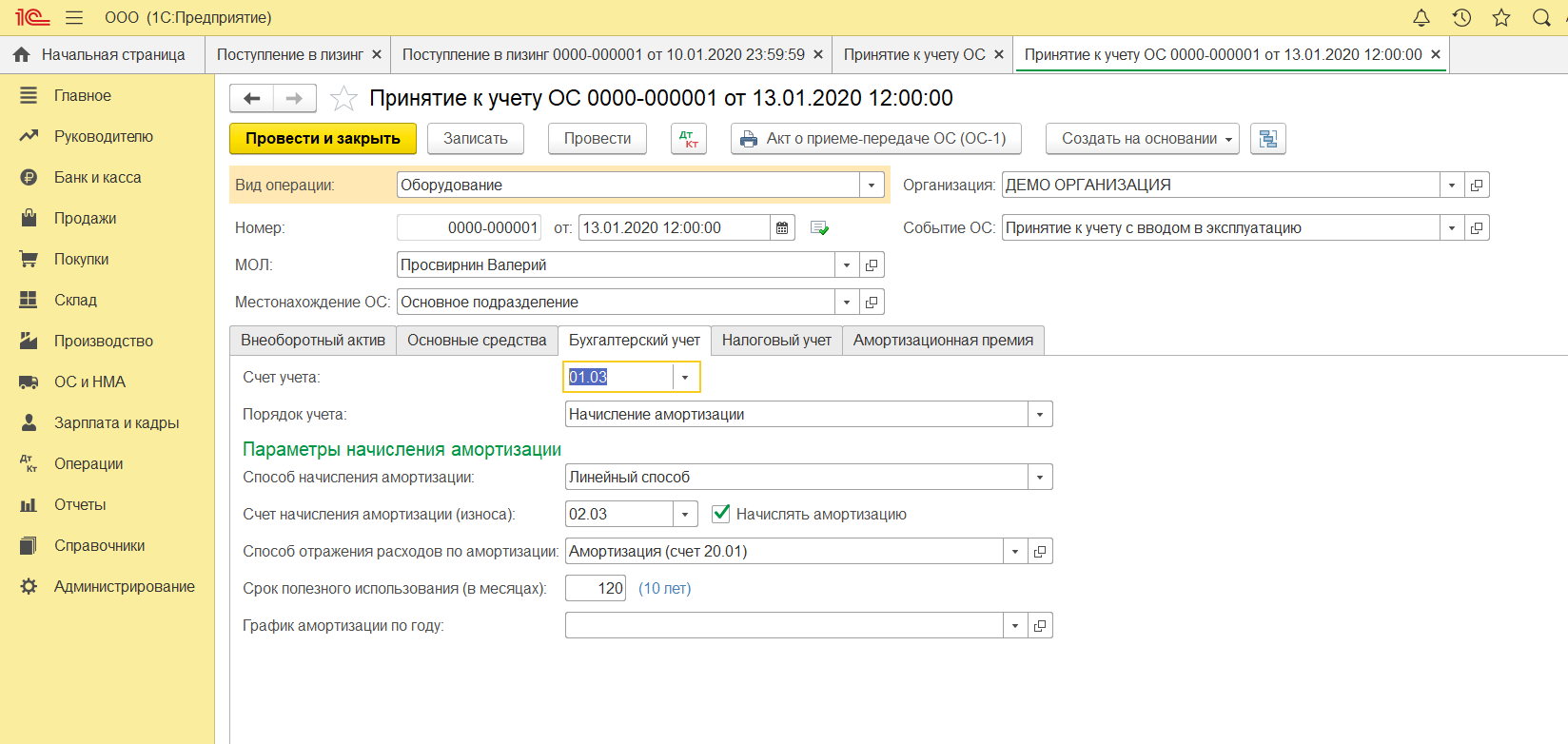

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

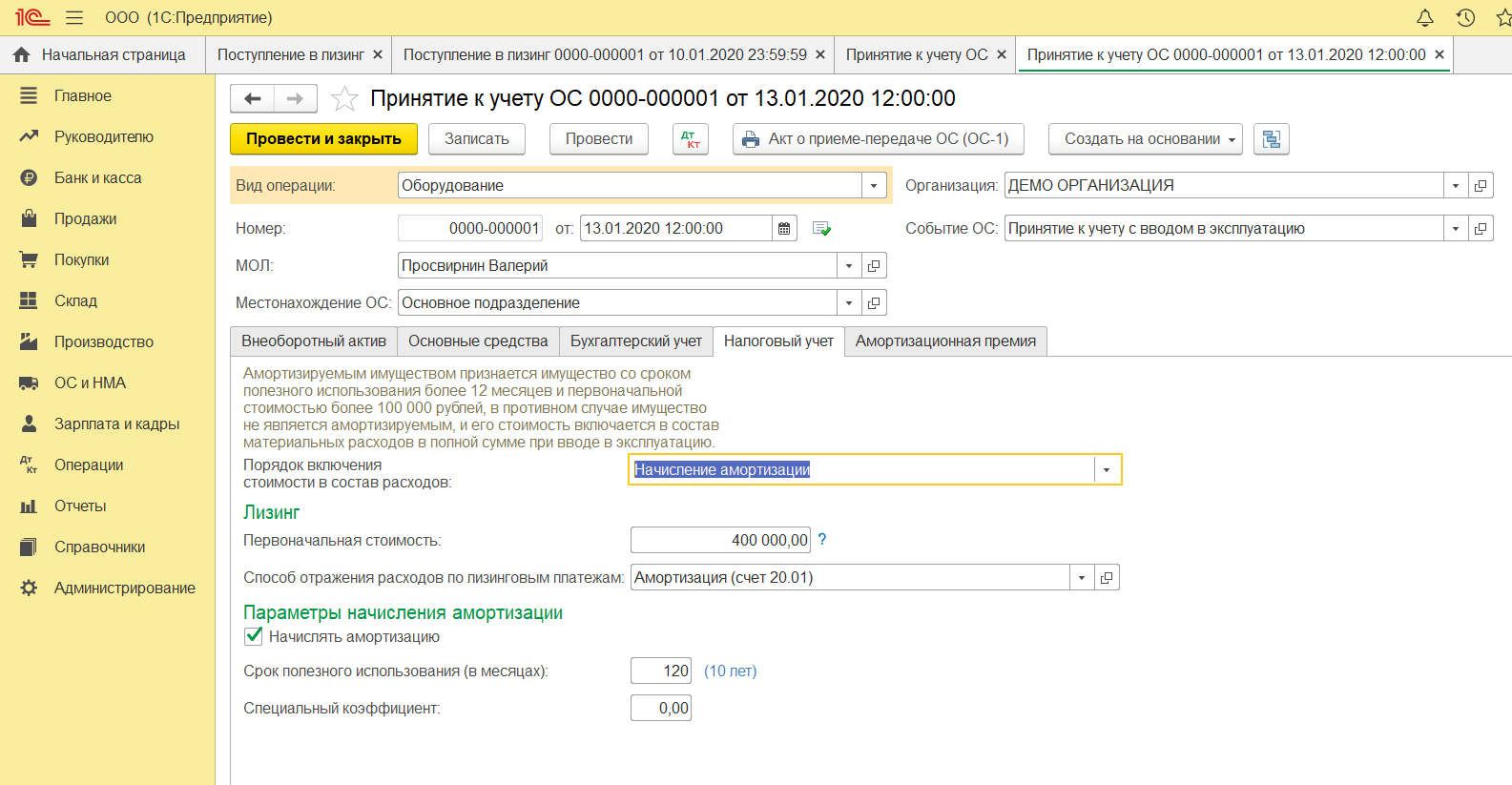

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС». Напомним, консультации по программам 1С, в частности по учету лизинга, вы можете получить, обратившись к нашим специалистам по телефону или оставив заявку на сайте.

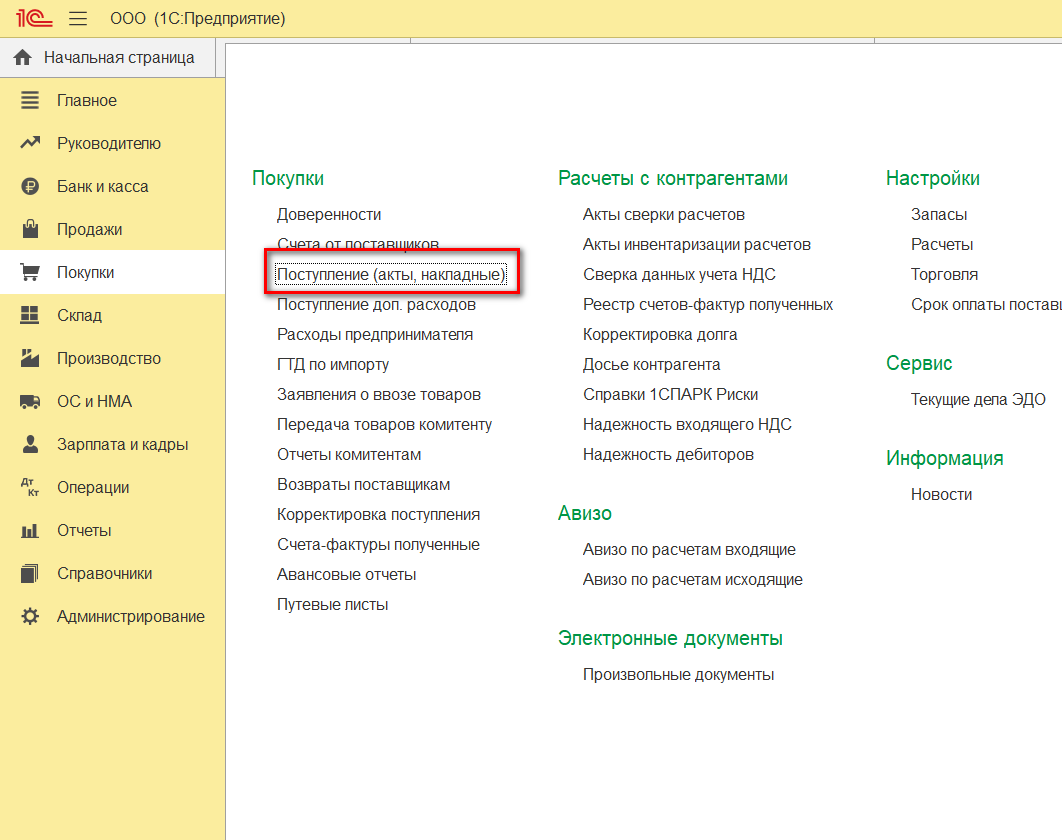

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

При создании поступления, указываем «Услуги лизинга».

Источник: wiseadvice-it.ru

Учет лизингового имущества на балансе лизингополучателя – проводки

![]()

![]()

Содержание

- Бухгалтерский и налоговый учет поступления имущества

- Бухгалтерский и налоговый ежемесячных платежей

- Бухгалтерский и налоговый учет ежемесячных амортизационных начислений

- Бухгалтерский и налоговый учет при выкупе объекта лизинга

- Практический пример учета объекта лизинга на балансе лизингополучателя

- Актуальные вопросы по данной теме:

В современном мире у предприятий часто возникает необходимость в приобретении дорогостоящего оборудования. При этом возможности разом высвободить крупную сумму денежных средств нет. В этой ситуации приходит на помощь одна из форм кредитных отношений — лизинг.

Приобрести в лизинг можно любые непотребляемые предметы. К ним относятся:

- предприятия;

- здания и сооружения;

- оборудования и транспортные средства;

- иные вещи, которые в процессе эксплуатации не утрачивают своих свойств.

Важно! По нормам, установленным законодательством, в лизинг запрещено покупать земельные участки и другие природные объекты.

Предприятие, которое покупает имущество, называется лизингополучатель. А предприятие, которое передает имущество в финансовую аренду на определенный срок за установленную плату, называется лизингодатель. Само имущество непосредственно называется предмет лизинга.

При передаче имущества в аренду заключается договор лизинга. В нем оговаривается сумма, способ осуществления и частота платежей в счет погашения договора.

Ввиду того, что лизинг в сущности представляет собой один из видов аренды, предмет лизинга является собственностью лизингодателя. Однако, на чьем балансе он будет учитываться должно быть прописано в договоре лизинга.

Также в договоре должен присутствовать пункт, в котором оговаривается в чьей собственности остается предмет лизинга. Так он может быть выкуплен лизингополучателем или же возвращен лизингодателю. Независимо от этого, в совокупную сумму договора должна быть включена выкупная стоимость.

Бухгалтерский и налоговый учет поступления имущества

В тех случаях, когда имущество, приобретенное по договору финансовой аренды, находится на балансе лизингополучателя, для правильного учета этого имущества применяется счет 08 «Вложения во внеоборотные активы». Для формирования проводки счет 08 дебетуется, а в корреспонденции с ним участвует счет 76 «Расчеты с разными дебиторами и кредиторами».

В общепринятой практике совокупность всех сумм, обязанность по выплате которых лежит на лизингополучателе по договору финансовой аренды, представляет собой первоначальную стоимость объекта лизинга. Исходя из вышесказанного, можно сделать вывод о том, что сумма указанная в договоре и есть первоначальная стоимость.

К сожалению, контролирующими органами не определена четкая процедура по определению первоначальной стоимости имущества, передаваемого в финансовую аренду, которое учитывается на балансе лизингополучателя.

Однако существует порядок, согласно которому установлено из чего данная стоимость должна складываться у лизингодателя. На основании этого делаем вывод, что в отношении налогового учета лизингополучатель принимает на учет имущество по стоимости расходов, понесенных лизингодателем в связи с приобретением этого имущества. Для этого в распоряжении лизингополучателя должна быть документально подтвержденная информация о расходах лизингодателя.

Далее производится проводка по переносу стоимости имущества и сопутствующих затрат, понесенных в связи с его получением, со счета 08 на счет 01 «Основные средства», субсчет «Арендованное имущество». Стоит отметить, что данная сумма должна быть равна сумме, указанной в договоре лизинга без НДС.

Важно! В стоимость имущества, полученного в соответствии с договором финансовой аренды, не могут входить затраты, понесенные в связи с доставкой, проектировкой, монтажом и прочими манипуляциями, необходимыми для дальнейшей эксплуатации.

Также для дальнейшего формирования корректного налогового учета, предмет финансовой аренды при поступлении сразу необходимо включить в состав амортизационной группы, которой он соответствует.

Бухгалтерский и налоговый ежемесячных платежей

Как указывалось ранее лизинг по своей сути является одним из видов кредитования. Следовательно, он подразумевает под собой ежемесячный возврат суммы договора.

Для учета платежей, ежемесячно выплачиваемых лизингополучателем, необходимо использовать счет 76 «Расчеты с разными дебиторами и кредиторами». При этом применяется субсчет данного счета «Арендные обязательства».

Для формирования проводки в корреспонденции применяется тот же счет 76, но уже с иным субсчетом «Задолженность по лизинговым платежам».

Исходя из вышесказанного, начисленные суммы платежей не относятся к расходам предприятия.

Однако, в целях налогового учета все-таки существует возможность ежемесячного признания сумм расходов на лизинг. Для этого необходимо уменьшить сумму ежемесячного лизингового платежа на сумму амортизации.

Важно! У предприятий, которые применяют общую систему налогообложения, общая сумма НДС, учитывается в дебете счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Для корреспонденции также используется счет 76. Однако субсчетом при этом выступает «Арендные обязательства». Предприятие имеет право производить вычеты по НДС в момент поступления счет-фактур от лизингодателя.

Бухгалтерский и налоговый учет ежемесячных амортизационных начислений

Так как предмет лизинга учитывает как основное средство, то предприятие вправе осуществлять начисление на него амортизации. Однако, данное начисление должно соответствовать условиям договора, а также законодательной базе. Сумма, на которую происходят амортизационные начисления, равна стоимости предмета финансовой аренды.

Также, если это прописано в условиях договора, к начислению амортизации возможно применить ускоренный коэффициент. Следует учесть, что он не может превышать трех. Счет, который необходимо использовать для учета амортизации, 02 «Амортизация основных средств». При этом используется субсчет данного счета «Амортизация имущества, сданного в лизинг». В дебете с данным счетом применяется счет расходов на основную деятельность.

Бухгалтерский и налоговый учет при выкупе объекта лизинга

В тот момент, когда лизингополучатель выполнил все свои обязательства перед лизингодателем, в бухгалтерии лизингополучателя необходимо произвести проводки по субсчетам счетов 01 и 02. Соответственно стоимость должна быть переведена из разряда полученной в лизинг в разряд собственной.

Практический пример учета объекта лизинга на балансе лизингополучателя

Фирма, ведущая деятельность в сфере оптовой торговли продовольственными товарами, купила в лизинг автотранспортное средство. Сумма, которая была определена по договору, с учетом стоимости лизинга, составляет 1888000 руб., в том числе НДС 18%. Срок предоставляемой финансовой аренды 3 года. Уплата лизинговых платежей производится каждый месяц.

В соответствии с договором, по окончании лизинга, фирма имеет возможность выкупит имущества по цене равной 37760 руб. Также известно, что автотранспортное средство находится на балансе лизингополучателя. Способом начисления амортизации является линейный.

Ниже приведем проводки, которые сопутствуют данной операции:

| Суть операции | Дебет | Кредит | Сумма, руб. |

| Автотранспортное средство поступило на баланс предприятия | 08 | 76 с субсчетом «Арендные обязательства» | 1888000 * 100% / 118% = 1600000 |

| Учтен НДС, предъявленные лизингодателем | 19 | 76 с субсчетом «Арендные обязательства» | 288000 |

| Ввод автотранспортного средства в эксплуатацию | 01 | 08 | 1600000 |

| Начислен ежемесячный платеж | 76 с субсчетом «Арендные обязательства» | 76 с субсчетом «Задолженность по лизинговым платежам» | 1888000 / 36 = 52444,44 |

| Перечислен ежемесячный платеж | 76 с субсчетом «Задолженность по лизинговым платежам» | 51 | 52444,44 |

| Принят к вычету НДС по ежемесячной плате | 68 | 19 | 8000 |

| Начисление амортизации | 44 | 02 | 1600000 / 36 = 44444,44 |

| Автотранспортное средство принято к учету по выкупной стоимости | 10 | 60 | 32000 |

| Отражен НДС с выкупной стоимости | 19 | 60 | 5760 |

| Лизингодателю переведена выкупная стоимость | 60 | 51 | 37760 |

| НДС с выкупной стоимости автотранспортного средства принят к вычету | 68 | 19 | 5760 |

Актуальные вопросы по данной теме:

Организация приобрела в лизинг автомобиль с дальнейшим правом выкупа. Надо ли ежемесячно начислять амортизацию на данное транспортное средство?

Ответ: Да, амортизацию начислять необходимо. При принятии автомобиля на баланс надо определить к какой группе амортизации относится данное транспортное средство.

Относятся ли налоговые платежи к общим затратам по лизинговым обязательствам?

Ответ: Нет, все налоговые обязательства не могут быть включены состав расходов по договору лизинга.

Источник: online-buhuchet.ru