Документ относится к группе «Баланс». Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате.

Приложение N 6 к Приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н (введено Приказом Минфина России от 04.12.2012 N 154н)

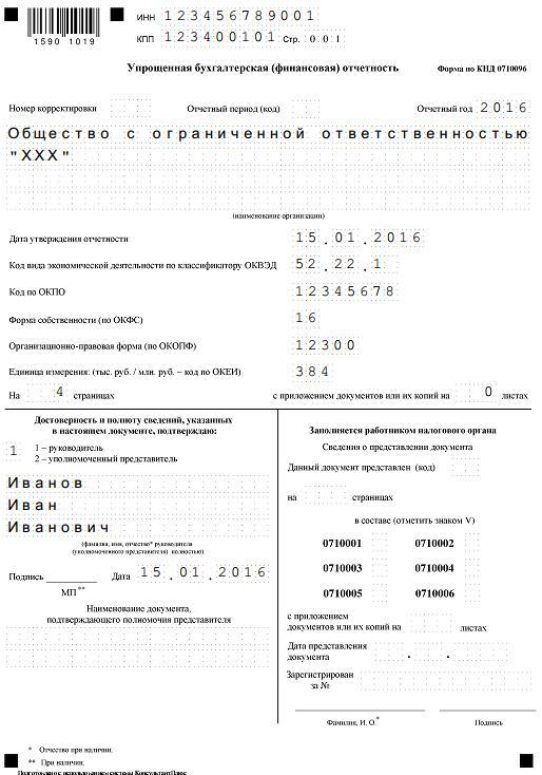

Бухгалтерский баланс на _____________ 20__ г. ———— ¦ Коды ¦ +———+ Форма по ОКУД ¦ 0710001 ¦ +———+ Дата (число, месяц, год) ¦ ¦ ¦ ¦ +—+—+—+ Организация ___________________________________________ по ОКПО ¦ ¦ +———+ Идентификационный номер налогоплательщика ИНН ¦ ¦ +———+ Вид экономической деятельности _______________________ по ОКВЭД ¦ ¦ +———+ Организационно-правовая форма/форма собственности _____________ ¦ ¦ ¦ _________________________________________________ по ОКОПФ/ОКФС ¦ ¦ ¦ +—-+—-+ Единица измерения: тыс. руб. (млн. руб.) по ОКЕИ ¦384 (385)¦ ———— Местонахождение (адрес) ______________________________________ ______________________________________________________________ ————————————————————————— ¦ Наименование показателя ¦ На 31 ¦ На 31 ¦ На 31 ¦ ¦ ¦ декабря ¦ декабря ¦ декабря ¦ ¦ ¦20__ г. 1 ¦20__ г. 2 ¦20__ г. 3 ¦ +————————————+————+————+————+ ¦ АКТИВ ¦ ¦ ¦ ¦ ¦Материальные внеоборотные активы ¦ ¦ ¦ ¦ ¦ 4 ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦Нематериальные, финансовые и другие ¦ ¦ ¦ ¦ ¦внеоборотные активы 5 ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦Денежные средства и денежные ¦ ¦ ¦ ¦ ¦эквиваленты ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦Другие оборотные активы 6 ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦БАЛАНС ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦ ПАССИВ ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦Целевые средства ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦Фонд недвижимого и особо ценного ¦ ¦ ¦ ¦ ¦движимого имущества и иные целевые ¦ ¦ ¦ ¦ ¦фонды ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦Долгосрочные обязательства ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦Кредиторская задолженность ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦Другие краткосрочные обязательства ¦ ¦ ¦ ¦ +————————————+————+————+————+ ¦БАЛАНС ¦ ¦ ¦ ¦ ————————————-+————+————+———— Руководитель _____________ ___________________________ (подпись) (расшифровка подписи) «__» ________ 20__ г.

1 Указывается отчетный год.

Решение задачи по составлению бухгалтерского баланса

2 Указывается предыдущий год.

3 Указывается год, предшествующий предыдущему.

Бухгалтерский баланс для начинающих | Бухучет простым языком | Бухгалтерия для начинающих

4 Включая основные средства, незавершенные капитальные вложения в основные средства.

5 Включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы.

6 Включая запасы и дебиторскую задолженность.

Источник — Приказ Минфина России от 02.07.2010 № 66н (с изменениями и дополнениями на 2012 год)

Источник: blank-obrazets.ru

как заполнить баланс при усн доходы за 2015 год образец заполнения

Рейтинг: 4.6/ 5.0 ( 1741 проголосовавших)

Описание

Бухгалтерский баланс при УСН в 2016 (бланк, образец заполнения)

Бухгалтерский баланс при УСН

Упрощённые бухгалтерский учёт и отчётность не связаны с налогообложением; его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково.

К малому бизнесу согласно ФЗ от 24.07.2007 № 209-ФЗ относятся организации с численностью персонала до 100 чел. и с выручкой без НДС до 800 млн руб. При этом организационно-правовая форма может быть: ИП, НКО или ООО, акционерные общества не имеют права применять упрощенку в бухучете. Однако только ИП разрешается не вести бухучёт вовсе и не сдавать никуда финансовых отчётов (статья 6 № 402-ФЗ ).

Требования к юридическим лицам на упрощенке строже: их выручка не должна превышать в 2016 году 79,74 млн. руб. а стоимость амортизируемых основных средств – 100 млн. руб. Так что баланс по упрощёнке за 2015 и 2016 годы может составляться по облегченной схеме, предусмотренной ФЗ № 402-ФЗ и приказом Минфина от 02.07.2010 № 66н. Однако детализация отчётности оставлена на усмотрение ООО: допустимы и полный, и краткий варианты.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2015 год

- Обычный отчёт на 3 страницах с многочисленными приложениями или упрощённый на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

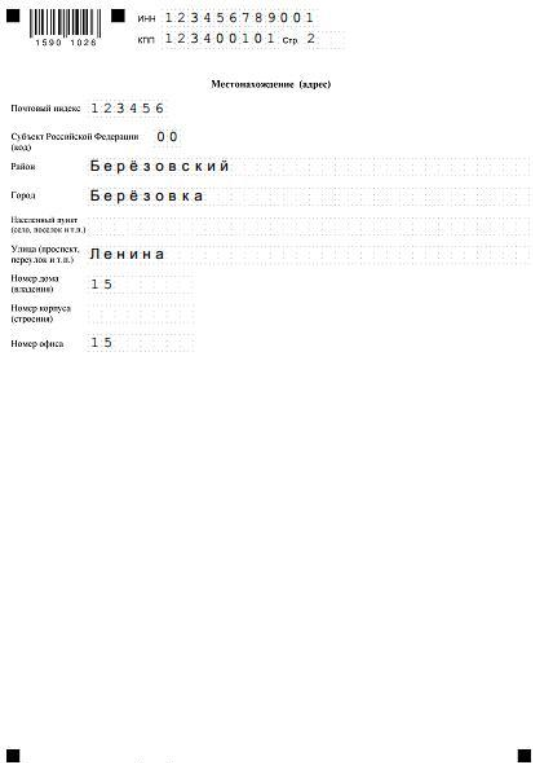

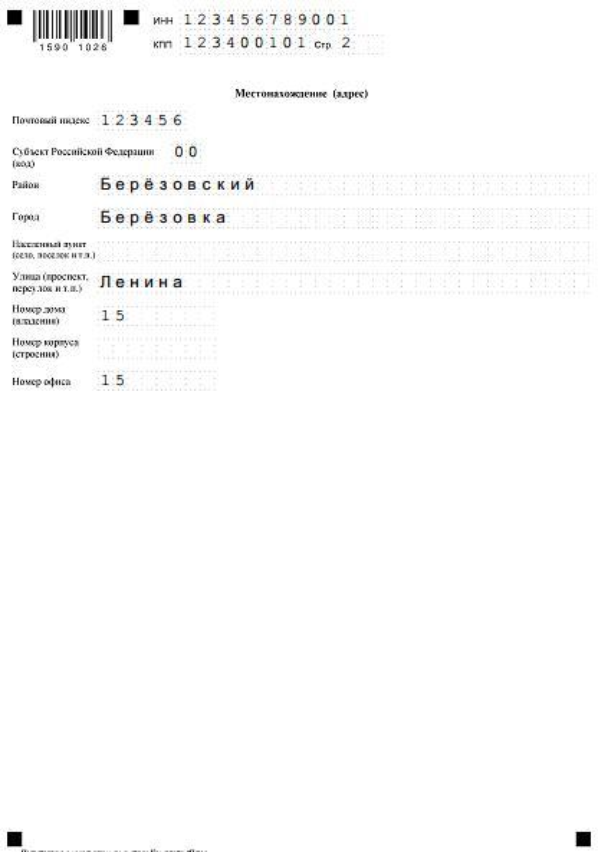

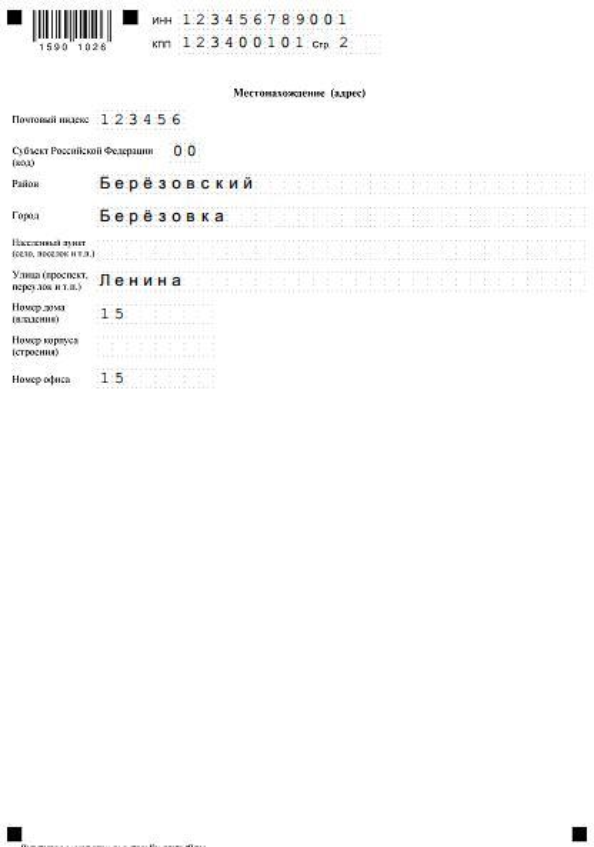

Рис. 1. Пример бухгалтерского баланса за 2015 г. при УСН

Как сделать упрощенный бух баланс для УСН за 2015 год: бланк и рекомендации

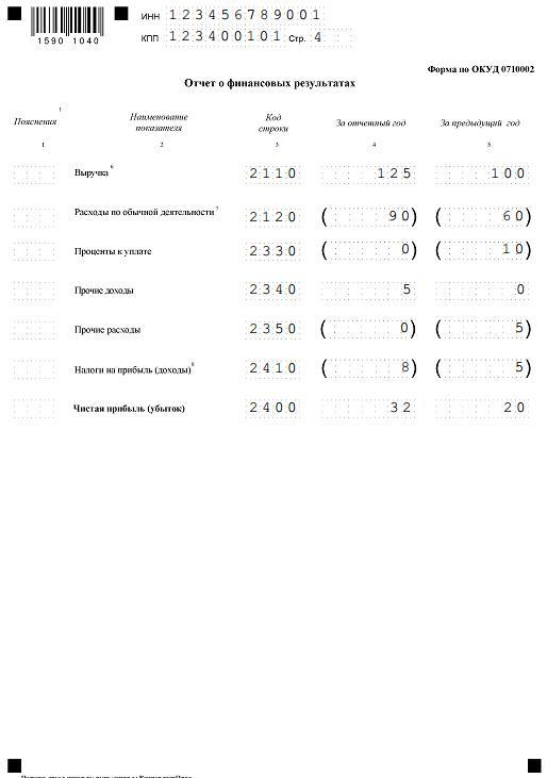

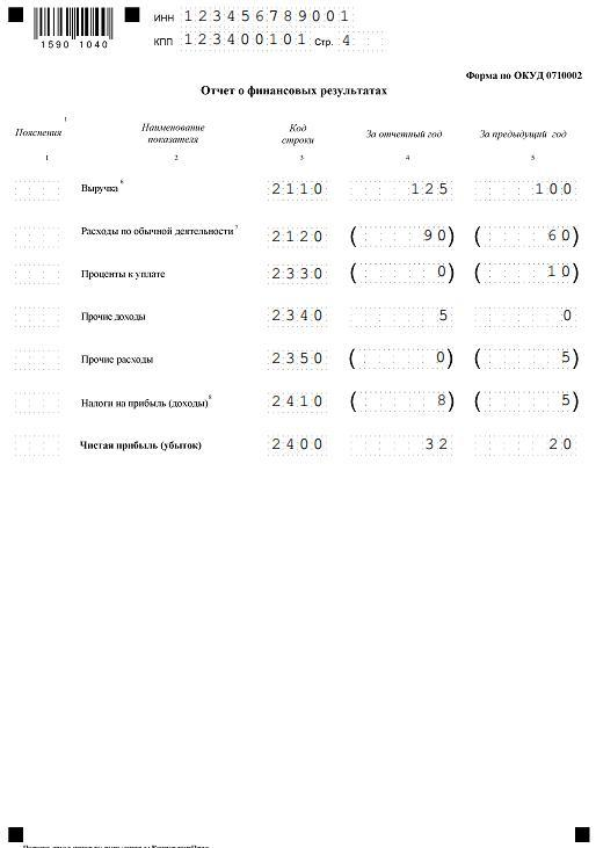

Сперва необходимо закрыть бухгалтерский отчётный период. Чтобы свести баланс закрывают счета 90, 91 и 99 на 31 декабря отчётного года – это называется реформацией. Для упрощённого баланса при УСН 2015 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчёта о финансовых результатах на основе этих проводок на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица – Проводки при реформации

Рис. 2. Пример отчёта о финансовых результатах за 2015 г.

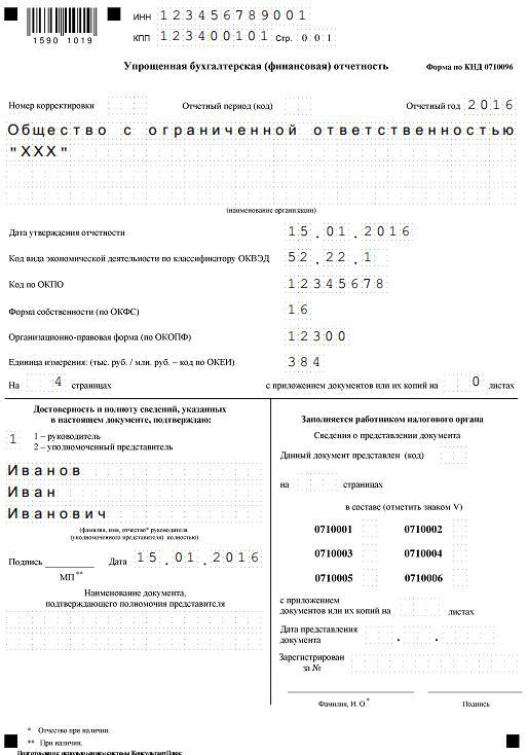

Перед тем, как составить бухгалтерский баланс при УСН в 2016 г. бланк скачивают, например, с государственного сайта ГНИВЦ ФНС www.gnivc.ru. Данные в формы можно вносить вручную на компьютере или автоматически через бухгалтерскую программу.

Срок сдачи баланса при УСН в 2016 году закончился 31 марта, а за 2016 год его необходимо сдать до 31.03.2017. Поквартально компании на упрощёнке не отчитываются. Предоставить финансовую отчётность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций данные баланса являются публичными, например для НКО, и их требуется опубликовать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2015 год

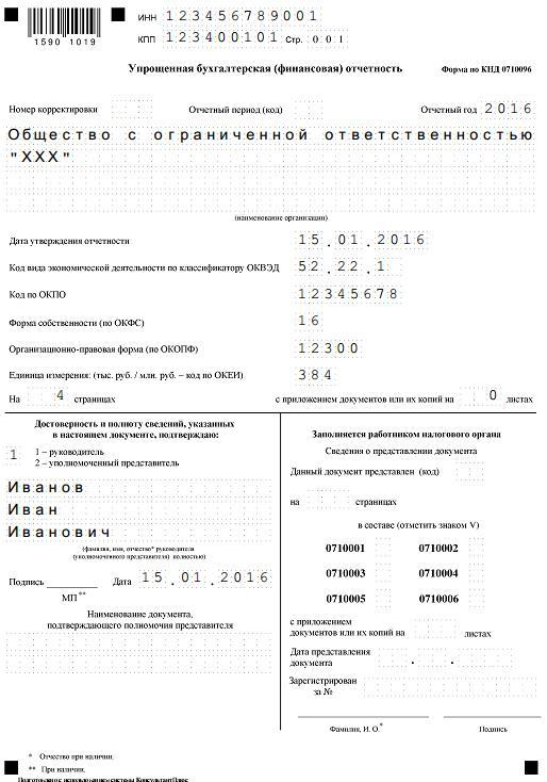

Информация на первых двух страницах новой бухгалтерской отчётности за 2015 г. по упрощёнке должна содержать все сведения об организации и сводные данные учета:

Рис. 3. «Описательные» страницы финансовой отчётности

Составление баланса при УСН за 2015 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы по сравнению с предыдущим бланком. Два добавленных пункта «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» необходимы для детализации активов организации.

В них необходимо указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счёту, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчёте в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма 150 тыс. руб по обоим счетам.

Доходы компании показываются в отчёте о финансовых результатах (рис. 2). Его заполняют вместе с упрощённым бухбалансом при УСН в 2016 году, также он известен как форма 2, отчёт о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2016 году

Финансовая отчётность прибыльной фирмы на упрощёнке за 2015 г. (полный комплект, тыс. руб.):

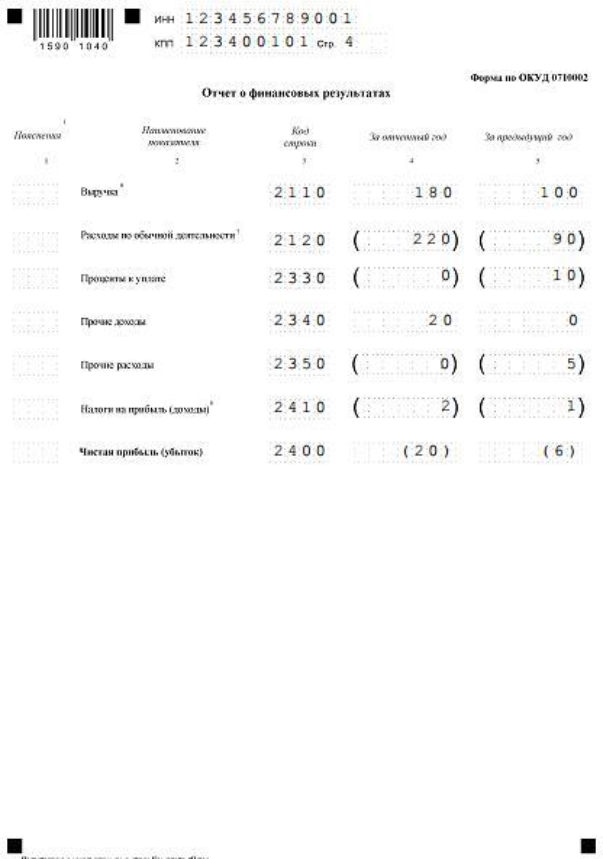

Финансовая отчётность убыточной фирмы (УСН «доходы минус расходы»). Образец заполнения формы 2 с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2015 г. различий нет:

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять её по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т.п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Источник: odnadezhda.ru

Отчетность для НКО

Некоммерческие организации, называемые сокращенно НКО — это организации, деятельность которых не ведется с целью получения прибыли, а направлена на достижение общественно полезных благ. Как правило, такие организации занимаются культурной, образовательной, социальной, благотворительной, религиозной и другими видами деятельности.

НКО имеют много общего с коммерческими предприятиями: у них есть устав, баланс, возможность использовать печати и открывать банковские счета. Они также могут заниматься предпринимательской деятельностью, если это не противоречит основным целям, прописанным в Уставе. Однако существует одно основное отличие, и заключается оно в том, что доходы от деятельности НКО не должны распределяться между ее учредителями.

Несмотря на то, что НКО создаются не ради извлечения финансовой выгоды, они должны регулярно сдавать бухгалтерскую и иную отчетность в разные надзорные органы. НКО предоставляют отчетные документы в Министерство юстиции, налоговую инспекцию, Росстат, ФСС и Пенсионный Фонд РФ.

Базовая стоимость ведения бухгалтерии для НКО (руб/меc)

УСН 7% доход-расход

| до 5 сделок в месяц |

| до 10 сделок в месяц |

| до 30 сделок в месяц |

| до 50 сделок в месяц |

| до 70 сделок в месяц |

| до 100 сделок в месяц |

| от 100 до 150 сделок |

| от 150 до 200 сделок |

| от 200 до 300 сделок |

| ВЭД |

| 4200 | 4800 |

| 8400 | 9600 |

| 12600 | 14400 |

| 16800 | 19200 |

| 21000 | 24000 |

| 25200 | 28800 |

| 33600 | 38400 |

| 42000 | 48000 |

| 50400 | 57600 |

| 4800 | 5400 |

| 9600 | 10800 |

| 14400 | 16200 |

| 19200 | 21600 |

| 24000 | 27000 |

| 28800 | 32400 |

| 38400 | 43200 |

| 48000 | 54000 |

| 57600 | 64800 |

| 6000 | 6600 | 7200 |

| 12000 | 13200 | 14400 |

| 18000 | 19800 | 21600 |

| 24000 | 26400 | 28800 |

| 30000 | 33000 | 36000 |

| 36000 | 39600 | 43200 |

| 48000 | 52800 | 57600 |

| 60000 | 66000 | 72000 |

| 72000 | 79200 | 86400 |

| +30% к стоимости от суммы за документы |

Отчетность НКО в Минюст

С 2021 года для некоммерческих организаций действуют новые формы отечности, принятые Министерством юстиции. В их состав входит следующие отчеты:

- О специфике деятельности и составе руководителей и сотрудников НКО Ф -ОН0001;

- О целях использования денежных средств и другого имущества Ф-ОН0002;

- О всех полученных денежных средствах и имуществе (от российских и зарубежных компаний и иностранных граждан) и о фактическом их использовании Ф-ОН0003.

Срок подачи перечисленные выше форм — 15 апреля года следующего за отчетным. Подавать отчетность в Минюст обязаны общественные объединения, религиозные организации и подразделения иностранных некоммерческих неправительственных организаций.

В отдельных случаях государство освобождает НКО от сдачи некоторых отчетов за прошедший год. Это происходит в том случае, если:

- Не было зафиксировано денежных поступлений от зарубежных компаний или иностранных лиц;

- Среди учредителей и работников организации не числятся иностранцы;

- Денежные поступления за прошедший год составили не более 3 млн. рублей.

При соблюдении указанных выше критериев НКО должна написать заявление о продолжении деятельности в произвольной форме, оформив его согласно требованиям законодательства РФ. Организация, подающая отчетность в Минюст, подтверждает свое намерение вести дальнейшую деятельность. В случае неверно оформленной документации или не сдачи пакета документов, Министерство юстиции запускает процесс ликвидации НКО, отправляя предписание на юридический адрес НКО. Если вовремя не устранить ошибки, организация удаляется из списка ЕГРЮЛ и не подлежит восстановлению.

Бухгалтерская отчетность НКО

Кроме отчетности в Минюст, НКО должны вовремя подавать бухгалтерские и налоговые отчеты в ИФНС, соблюдая все необходимые требования к заполнению форм и приложений. Сдача бухгалтерской отчетности некоммерческой организации регулируется Законом о бухгалтерском учете №402-ФЗ и Положением о бухучете ПБУ 4/99.

Ежегодно НКО обязаны направлять в налоговую инспекцию три основных формы:

- Бухгалтерский баланс НКО (Ф1);

- Отчет о целевом расходовании средств (Ф6);

- Отчет о финансовых результатах (Ф2).

Последний предоставляется при соблюдении двух критериев: если НКО получила выручку от своей деятельности и если сведения из отчета потребовались для оценки финансового положения организации. Бухгалтерский баланс НКО имеет некоторые отличия от формы, подаваемой коммерческими организациями. Вместо блока «Капиталы и резервы» здесь фигурирует раздел «Целевое финансирование», в который вносятся суммы всех источников активов и остатки целевых поступлений.

Данные формы должны подаваться в ФНС ежегодно, не позднее 31 марта года, в который подготавливается отчетные документы.

Налоговая отчетность в ИФНС

Состав налоговой отчетности зависит от выбранной системы налогообложения. НКО на основной системе налогообложения сдают декларацию по НДС, налогу на прибыль и имущество. Указанные отчеты формируются ежеквартально, но имеют разный порядок подачи.

- Сведения по НДС предоставляются исключительно в электронном формате с подписью ЭЦП до 25 числа следующего за кварталом месяца.

- Сведения по налогу на прибыль считаются с нарастающим итогом и подаются до 28 числа месяца, идущего следом за отчетным периодом, под которым подразумевают квартал, полугодие, 9 месяцев и 1 год.

- В декларации на имущество отражаются суммы налоговых платежей на приобретенное имущество, которые не только фиксируются, но и подлежат обязательной уплате. Данный отчет сдается не позднее 30 дней с момента окончания отчетного периода и не предоставляется НКО, у которых отсутствуют основные фонды.

Если НКО владеет земельным участком или транспортным средством, то она должна ежегодно подавать соответствующие декларации сроком до 1 февраля и уплачивать налог по данным видам недвижимого имущества.

Двумя важными отчетными документами являются форма 6-НДФЛ — сведения о налогах физических лиц и РСВ — расчет страховых взносов, который должен подаваться независимо от того, числятся ли сотрудники в штате организации или нет. Сведения о НДФЛ формируются с нарастающим итогом и вместе с формой РСВ подаются один раз в квартал, в срок до последнего числа месяца, следующего за отчетным периодом.

Состав отчетности на УСН

НКО на упрощенной системе налогообложения имеют право подавать отчеты по упрощенной форме, однако, если НКО является иностранным налоговым агентом, то таким правом она воспользоваться не может. Основной формой для сдачи является Декларация по УСН, которая предоставляется не позднее 31 марта.

Выбор упрощенной системы не освобождает НКО от сдачи НДФЛ и РСВ.

НКО имеет возможность сдавать сокращенную отчетность — единую упрощенную декларацию, при условии, что на протяжении всего отчетного периода у НКО не было ни одной совершенной операции и объектов налогообложения. Она формируется раз в квартал и сдается до 20 числа.

Отчетные документы в ФСС и ПФР

Отчетные документы НКО в указанные выше фонды подаются по общим правилам, установленным для всех юридических лиц. В фонд соцстрахования подается форма 4-ФСС, ее сдача допускается как в электронном, так и в бумажном виде. Если он выполнен на бумаге, то крайний срок подачи — 20 число месяца. Электронную форму можно подать чуть позже — 25 числа.

Если в штате НКО нет принятых сотрудников, в ФСС должна подаваться нулевая отчетность. Срок ее предоставления тот же — до 20 числа месяца.

Отчетные документы в ПФР допускается сдавать в электронной форме с электронно-цифровой подписью и на бумажном носителе. Перечень таких документов включает:

Источник: bfnika.ru