Понимаю, что тема для нашего блога не характерная, но мы ведь пишем не только о путешествиях, но и жизни в целом. Так вот, ситуация из жизни, которая нас, если честно, удивила.

Какая кредитная карта лучше: Тинькофф или Сбербанк. Сравниваем кэшбэк, ставки и лимиты

Выбирая кредитную карту, пользователи стараются оценить выгоду, которую они получат от использования банковского продукта. Где больше льготный период? Где процентная ставка ниже? В каком банке можно получить внушительный кэшбэк?

Возможность потратить деньги на то, что нужно прямо сейчас, не дожидаясь зарплаты, — это не единственный плюс кредитных карт. Кому-то удается еще и прилично экономить, получая бонусы за покупки. Но важно не забывать и о подводных камнях использования кредита: процентах и неустойках, которые ждут тех, кто не успеет вернуть деньги на карту в течение льготного периода.

Тинькофф или Сбер: выбор очевиден?

Сбербанк или Тинькофф? Какой банк лучше для ИП? Выбираем расчетный счет

Свои кредитные карты предлагает не один десяток банков, но почему-то именно пластик от Сбера и Тинькофф пользуется особой популярностью. Государственный банк считается оплотом надежности, у него развита сеть филиалов и банкоматов, огромное количество пользователей и простые переводы со счета на счет по номеру телефона. Тинькофф предлагает кредитную карту Platinum — «не выходя из дома», высокую вероятность одобрения только по одному лишь документу. Решение по кредиту принимается мгновенно, а карту привозят домой или в офис в удобное время в день обращения. Обслуживание в основном переведено в диджитал среду.

На первый взгляд, выбор очевиден, но решение принимается индивидуально, исходя из личных обстоятельств. Тем, кому карта нужна срочно, лучше обратиться в Тинькофф. Если смущает статус «онлайн-банка без отделений», лучше отдать предпочтение Сбербанку. Но для принятия решения все же стоит узнать условия обслуживания кредитных карт подробнее.

Читайте далее и вы поймете, какие есть нюансы у каждой из кредитных карт, которые могут быть амбивалентны по своим плюсам и минусам для конкретно вас.

Стоимость обслуживания

Смысл кредитной карты в том, что вы можете совершать необходимые покупки, даже если следующая зарплата только через месяц. Если вы успеваете вернуть деньги на карту в течение льготного периода, никакие проценты не начисляются, и вы ровным счетом ничего не теряете. Но до недавнего времени за использование кредитных карт все равно приходилось платить. Со счета ежегодно списывалась плата за банковское обслуживание, а также раз в месяц приходилось оплачивать функцию смс-оповещений.

Сейчас Сбербанк предлагает своим клиентам кредитную Сберкарту, за которую не придется платить совсем: 0 рублей за обслуживание и уведомления об операциях. При использовании карты Тинькофф придется заплатить 590 рублей в год. За оповещение об операциях списывается 59 рублей в месяц.

Процентные ставки и кредитные лимиты

Очень часто процентная ставка по кредитной карте устанавливается индивидуально после того, как потенциальный клиент заполняет заявку на получение пластикового продукта. Так работают большинство банков, обозначая в своем рекламном предложении нижнюю границу ставки (например, от 10 %). Недавние изменения условий для Сберкарты в Сбере коснулись и процентных ставок, они стали фиксированными. Для кредитных карт обоих банков действуют по две процентные ставки.

В Сбере:

- ставка за покупки в Сбермегамаркете и в категории «аптеки и здоровье» — 9,8%;

- ставка за все остальные списания — 25,4%.

- Подробнее о карте

В Тинькофф банке:

- ставка за покупки — 12 — 29,9%

- ставка за снятие наличных — 30 — 49,9%.

- Подробнее о карте

Тинькофф для своих клиентов не предлагает фиксированные ставки. Индивидуальные условия определяются для каждого потенциального заемщика после заполнения заявки и звонка менеджера банка.

Стоит также упомянуть, что за снятие наличных с кредитной карты взимается комиссия. В Тинькофф банке комиссия составляет 2,9% от суммы + 290 рублей, в Сбер банке — 3,9%, но не менее 390 рублей. Аналогичная комиссия взимается при переводе на дебетовую карту.

Что касается кредитных лимитов, в Тинькофф банке можно взять сумму до 700000 рублей, в Сбере — до одного миллиона.

Предлагаю почитать материал , в котором сравниваются Тинькофф и Альфа Банк

Льготный период для погашения задолженности

Вопрос процентной ставки по кредиту становится актуальным только в том случае, если заемщик не использует льготный период. Это тот период, в течение которого необходимо вернуть деньги на счет, чтобы проценты не были начислены.

Сбер сделал для своих клиентов беспрецедентное предложение — «честные 120 дней без процентов». Тратить можно каждый месяц, а платить в течение следующих трех месяцев. Но есть важный нюанс. В течение этого периода в 120 дней в конце первых двух месяцев необходимо вносить по минимальному платежу, не менее 3% от суммы задолженности по карте. Если хотя бы один платеж будет пропущен или просрочен, льготный период не работает.

Льготный период по кредитной Платиновой карте Тинькофф составляет 55 дней. Минимальный платеж — не более 8% (определяется индивидуально для каждого клиента), но не менее 600 рублей. Помимо этого, Тинькофф готов предложить своим клиентам годовой льготный период на определенные товары в некоторых магазинах. Речь идет о беспроцентной рассрочке на 12 месяцев. О подобных предложениях необходимо уточнять в магазинах.

Если платеж был просрочен, клиенту банка придется заплатить помимо основной задолженности еще и неустойку. Неустойка на сумму просроченного платежа в Тинькофф банке составляет 20% годовых, в Сбере — 36% годовых.

Бонусы и кэшбэк

В обоих банках начисляется кэшбэк за покупки. За покупки по карте Тинькофф Platinum начисляется 1% от суммы всех покупок, кроме платежей за товары и услуги в интернет-банкинге, например, оплаты ЖКХ. Баллы начисляются в течение 1-3 месяцев, а также до 30% у партнеров. 1 балл равен 1 рублю. Баллами можно компенсировать траты на железнодорожные билеты или кафе и рестораны.

При этом компенсировать сумму нужно полностью. Например, если билет на поезд стоил 500 рублей, а накоплено только 300 баллов, использовать их на услуги РЖД не получится. Зато можно получить бесплатный обед в пределах этой суммы.

По кредитной Сберкарте начисляют баллы Спасибо — 0,5% от суммы всех покупок и до 30% у партнеров. Существует 4 уровня привилегий:

- «Спасибо»

- «Большое Спасибо»

- «Огромное спасибо»

- «Больше, чем Спасибо»

На уровне «Спасибо» начисляют только до 30% у партнеров. Начиная с уровня «Огромное спасибо» можно выбрать одну из 18 категорий с повышенным кэшбэком, например, 20% возврата от трат на транспорт или 10% за покупки в отделе косметики.

Кроме того начиная с уровня «Огромное спасибо» за покупки в супермаркетах возвращается 1,5 %, на АЗС – 5%, за покупки в категории «Одежда и обувь» — 5%, «Товары для дома» — 1,5%. Для социальных категорий возможен выбор варианта кэшбэка, например, 0,5% на все покупки или 1% — на супермаркеты. 1 балл равен 1 рублю. Баллами можно оплатить до 99% покупки в магазинах и аптеках компаний-партнеров.

Подводя итоги, можно отметить, что предложения обоих банков достойны внимания.

Сбер предлагает более длительный льготный период, у Тинькофф банка более выгодный кэшбэк (1% против 0,5%)

В остальном условия индивидуальны, а выгода зависит от варианта использования карты. Для тех, кто не собирается выходить за пределы льготного периода или снимать наличные, процентные ставки и размер комиссии не важны. Кэшбэк зависит от того, какие категории входят в число основных статей расхода пользователя карты. Решение остается за потенциальным клиентом.

Отзывы держателей

Касаемо любого продукта есть те, кто будет абсолютно за и абсолютно против, также и кредитные карты Сбера и Тинькова невозможно охарактеризовать как хорошие или плохие однозначно. Однако, мы же не просто так тратим деньги на интернет и сёрфим по много часов в сутки, перекапывая тонны человеческих «очень важных» субъективных мнений о том или ином пластиковом продукте банков РФ.

Наши немногочисленные редакторы проштудировали негативные и позитивные отзывы держателей кредиток Сберкарта и Тинькофф Platinum и сошлись во мнении, что превалирующее большинство плюсов люди отдают всё-таки кредитке от Тинькофф. Бывают встречаются честные сравнительные отзывы тех россиян, которые являются счастливыми владельцами обеих карточек и результат, как правило, в пользу Тинькофф. Все данные актуальны на сентябрь 2022 года, когда производилось исследование.

Наш портал не имеет целью склонить читателя к выбору того или иного банковского продукта и подобное исследование каждый из вас может провести самостоятельно.

Источник: bankincards.ru

Сравнение бокеров Тинькофф инвестиции и Сбербанк инвестор

Сбербанк и Тинькофф занимают лидирующие позиции по количеству открытых брокерских счетов. Мы уже говорили о плюсах и минусах каждого из этих брокеров в предыдущих статьях. Теперь сравним их между собой. Это позволит сделать выбор, основанный на определённых критериях, которые могут быть важны именно вам. Надеемся, что этот пост поможет вам при выборе брокера.

Открытие счета

Оба брокера предоставляют возможность удаленного открытия счета. В случае Сбербанка можно также открыть счет в отделении банка. Тинькофф — полностью виртуальный банк, поэтому все операции проводятся удаленно.

Пополнение счета

Пополнить счет в Тинькофф можно с карты любого банка. Деньги поступают на счет сразу. Также недавно появилась возможность пополнять брокерский счет с рублевой карты Тинькофф в выбранной валюте: долларах, евро или рублях. В Сбербанке пополнять баланс на брокерском счете можно с рублевой карты Сбербанка через мобильное приложение или личный кабинет.

Для пополнения с карты другого банка придется идти в отделение. В современном мире это вообще законно? Перевод денег возможен только по рабочим дням и часам и занимает от 5 минут до 1 часа. У сбербанка для каждого рынка отдельный счет. При переводе нужно указать, какой счет пополнить: для фондового, внебиржевого, валютного или срочного.

У Тинькофф деньги поступают на единый счет, с которого можно приобретать любые активы.

Вывод денег

Важно не только завести деньги на счёт, но еще и вывести. У Тинькофф это процедуру можно совершить переводом на карту Tinkoff Black, которую открывают при открытии счета. В рублях долларах и евро, в рабочие и выходные дни. Деньги поступают на счет сразу. Это неоспоримое преимущество! В сбербанке вывод в валюте и рублях, но только по рабочим дням и в рабочие часы.

Процесс займет от нескольких часов до суток.

Тарифы

У каждого брокера предусмотрено несколько тарифных планов, и размер комиссии зависит от выбранного тарифа. В Тинькове размер комиссии за сделку 0,3% на тарифе «Инвестор» (который является базовым), 0,05% на тарифе «Трейдер» и 0,025% на «Премиуме» У Сбербанка на тарифе «Самостоятельный» при объеме сделок до 1 млн комиссия 0,06 процента. Для сделок в пределах от 1 млн до 50 млн — 0, 035%.

На тарифе «Инвестиционный» комиссия одна — 0,3 процента. На валютном рынке комиссия единая для обоих тарифов. Она составляет 0,2%. Для инвестора с небольшим капиталом комиссия у Тинькофф окажется выше. К тому же нужно платить за обслуживание карты.

Но при выполнении определенных условий можно сделать обслуживание карты бесплатным.

Доступ к бумагам

Пользователи Тинькофф имеют доступ к Московской и Санкт-Петербургской биржам. А при наличии статуса квалифицированного инвестора в сочетании с тарифом «Преимум» появляется доступ и к внебиржевым бумагам, однако, стоит отметить, что минимальный лот на покупку чаще всего равен 3 тысячам долларов и более.

У Сбера доступ только к Московской бирже, что лишает инвесторов возможности покупать иностранные бумаги. Тем не менее на счет в Сбере можно купить бумаги популярных иностранных эмитентов, которые торгуются на Московской бирже в рублях. Также можно купить доллары и евро, но минимальный лот — 1000 у.е. На счет Тинькофф можно покупать валюту, начиная от от 1 у.е.

Список валют шире, чем у Сбербанка. Есть юань, франк, фунт, иена, лира. Для диверсификации это важный аспект.

Возможность участия в первичных размещениях

У каждого из этих брокеров есть свои плюсы. При регистрации в Сбере вы получаете возможность работать с Quik. Это часто позволяет участвовать в первичных размещениях облигаций. В Тинькофф инвестициях облигации проходят отбор и доступны чаще всего только на вторичном рынке. Зато иногда появляется возможность поймать акции какой-нибуь компанию при выходе на IPO.

Управлять своим портфелем можно в десктопной версии или через мобильное приложение. Оба брокера имеют этот функционал. Интерфейс приложений простой и понятный в обоих приложениях, но у Тинькофф он продуман лучше и выглядит современнее.

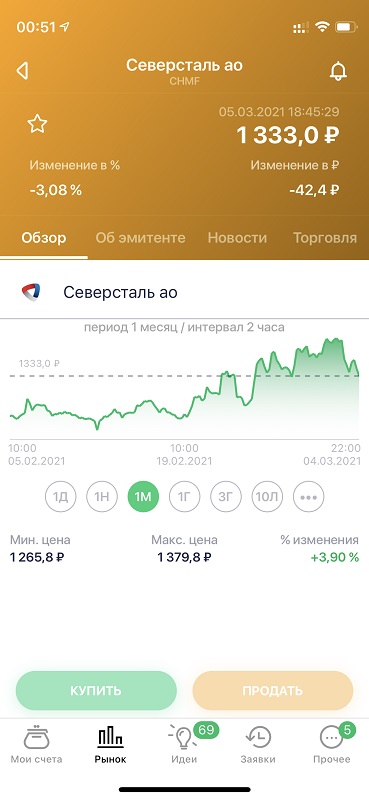

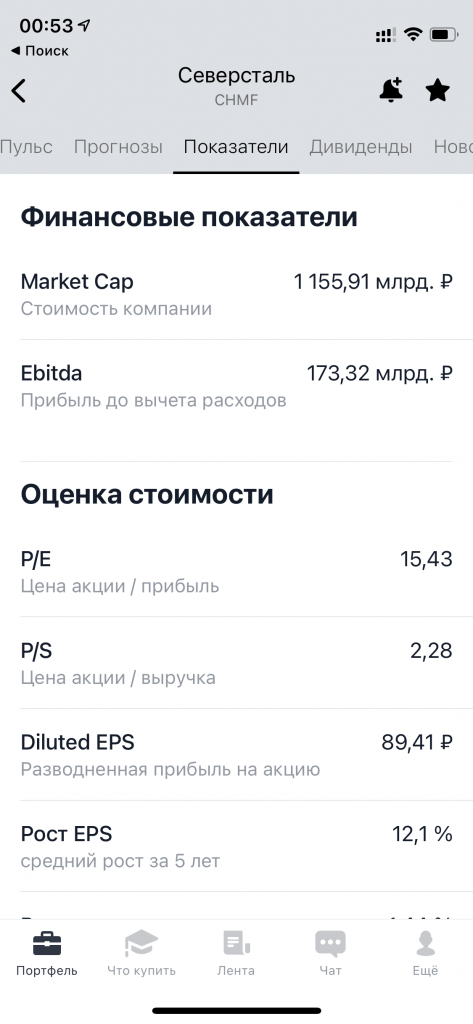

Внешний вид карточки компании в разных приложениях

Сравнение функционала приложений

Личный опыт и заключение

Сбербанк — это крупный государственный банк, которому доверяют больше людей. Однако Тинькофф опережает Сбербанк по качеству сервиса и скорости внедрения современных технологий. Он более гибкий и быстро адаптируется к изменяющимся потребностям клиентов.

У Тинькофф тарифы выше, но люди открывают счет здесь из-за удобного и информативного приложения, хорошего сервиса и клиентоориентированности. Главными недостатками Сбербанка, которые мешают ему повысить лояльность клиентов, остаются отсутствие доступа к Санкт-Петербургской бирже, качественного сервиса и комфортного приложения.

У Тиньков инвестиций явных недостатков нет, разве что нет доступа к срочному рынку, но это уже не про инвестиции… Есть еще момент со времем получения купонов и дивидендов. Срок зачисления дольше, иногда на пару дней. С чем связано сказать сложно. Ну и купить облигации на первичном рынке тут сложнее.

Источник: finassets.ru