2.5Регистрынакопления……………………… ……….…11 2.6Макеты……………………………………………….… 16 2.7Отчеты………………………………………………….. 18

Введение

1С: Предприятие 8.2 — новейшая платформа программного обеспечения для деловой, экономической и бюджетной сферы. Это не готовое программное решение для конечного пользователя, а базовая платформа (конфигуратор) для разработки прикладных программ. Система несет в себе многолетний опыт разработки, в настоящий момент представляет мощную, надежную и современную среду разработки. Благодаря 1С 8.2, пользователи могут получить различные прикладные программы, подстроенные именно под их организации.

С развитием вычислительной техники широкое распространение получили информационные системы, одной из областей, применения которых является автоматизация различных процессов. Информационная система является системой информационного обслуживания работников управленческих служб и выполняет технологические функции по накоплению, хранению, передаче и обработке информации. В данной курсовой работе будет рассмотрена теоретическая и практическая части построения информационной системы оплаты и обработки заказов по кредитным картам.

Как работают БАНКОВСКИЕ КАРТЫ? — Научпок

Глава 1. Теоретическая часть

1.1 Описание

Информационная система (ИС) оплаты и обработки заказов по кредитным картам предназначена для автоматизации процесса оформления заказа и оплаты. Данная ИС имеет следующие функции: создание базы заказчиков, номенклатуры, составление заказов, проверка заказов, оплата заказов. В качестве СУБД используется система «1С: Предприятие». Объектами ИС являются:

- Составление Заказа – регистрирует процесс составления заказа на имя какого либо клиента.

- Оказание Услуг – оформляет заказ на имя клиента с указанием товара, цены, количества и суммы к оплате.

- Проверка Заказа – регистрирует процесс проверки наличия на складе заказанного количества товара.

- Заказчик – совокупность всех клиентов.

- Номенклатура – совокупность всех товаров и услуг.

- Регистр Клиентов – строит диаграмму активности заказчиков.

- Список Реестр Продаж – показывает что, когда, сколько и кому было продано.

- ФИО заказчика

- Адрес заказчика

- Телефон заказчика

- Тип кредитной карты

- Количество

- Цена

- Стоимость

- Дата заказа.

Глава 2. Практическая реализация

2.1 Создание информационной системы

Для создания новой информационной базы, нажимаем кнопку Добавить (рис. 1).

Рисунок 1. Создание информационной базы

В открывшемся диалоге выберем пункт Создание новой информационной базы. Нажимаем кнопку Далее. На следующем шаге выберем пункт Создание информационной базы без конфигурации. Нажимаем кнопку Далее. На следующем шаге зададим наименование нашей информационной базы и выберем тип ее расположения На данном компьютере… Нажмем кнопку Далее.

На следующем шаге укажем каталог для расположения нашей информационной базы. Язык по умолчанию установлен в значение Русский. Нажимаем кнопку Далее. На следующем шаге нажимаем кнопку Готово.

Как заработать деньги на банковских картах || Банки платят за оформление карт

Запустим 1С: Предприятие в режиме Конфигуратор. Для этого нажмем кнопку Конфигуратор в диалоге запуска системы.

Теперь переходим к созданию подсистем. В дереве объектов конфигурации раскроем ветвь общие, вызовем контекстное меню и выберем пункт Добавить. В окне редактирования объекта конфигурации в поле имя зададим имя подсистемы Оказание Услуг.

Синоним задается автоматически, есть у любого объекта конфигурации и требуется для хранения «альтернативного» наименования объекта конфигурации, которое будет использовано в элементах интерфейса программы. Так же стоит галочка напротив «Добавлять в командный интерфейс». Командный интерфейс – это основное средство навигации пользователя по функциональности конфигурации.(Рис. 2).

Рисунок 2. Создание подсистемы.

2.3 Справочники

Теперь перейдем к созданию Справочников. Для этого выделяем в дереве объектов конфигурации ветвь Справочники и нажмем кнопку Добавить. В открывшемся окне редактирование объекта конфигурации зададим имя справочника – Заказчик.

Так же здесь присутствуют такие свойства как: «Представление объекта» — определяет название объекта в единственном числе и используется в названии стандартной команды; «Расширенное представление объекта» — определяет заголовок формы объекта; «Представление списка» — определяет название списка объектов и используется в названии стандартной команды; «Расширенное представление объекта» — определяет заголовок формы списка. Если эти поля пустые, то вместо них будет использоваться синоним. Зададим свойство Представление объекта – Заказчик, остальные поля оставим пустыми.

Рисунок 3. Создание справочника.

На вкладке Подсистемы окна редактирования объектов конфигурации выберем подсистемы, где будет отображаться данный справочник, в нашем случае подсистема – ОказаниеУслуг. Перейдем на вкладку Данные. Здесь распологаются такие элементы как «реквизиты» и «табличная часть». Реквизиты описывают информацию, которая встречается только один раз.

Табличные части описывают определенную таблицу, которая содержит в строках информацию, повторяющуюся некоторое число раз. Длина кода – свойство, которое задает длину кода справочника, используемого для идентификации элементов справочника. Длина наименования определяет размер наименования. Нажатием кнопки Добавить над полем реквизитов, добавим 2 реквизита: Адрес и Телефон.

В свойстве реквезита Адрес укажем тип Строка, и поставим галочку – Неограниченный. Тип указывает, чем будет являться данный элемент (числом, строкой и т.д.). Свойство неограниченный говорит о том, что строка может содержать неограниченное количество символов. В свойстве реквизита Телефон укажем тип – Число, укажем Длину – 11 и поставим галочку – Неотрицательный.

Длина – это количество цифр, которое может содержать данный реквизит. Неотрицательное показывает, что число не может принимать отрицательных значений. Затем в конфигурации выделим объект Подсистемы и нажатием правой кнопки мыши откроем контекстное меню, где выберем Все подсистемы. В поле Подсистемы хранятся все подсистемы. Выберем ОказаниеУслуг.

В поле Командный интерфейс поставим напротив Заказчик:создать галочку. Это нужно для того, чтобы в режиме отладки при выборе подсистемы Учет материалов в меню создать отобразился элемент Поставщики.

Рисунок 4. Свойства реквизита Адрес.

Рисунок 5. Свойства реквизита Телефон.

Аналогично создаётся справочник Номенклатура.

Все справочники информационной системы показаны на рисунке 6.

2.4 Документы

Объект Документ предназначен для описания информации о совершенных хозяйственных операциях или о событиях, произошедших в жизни организации вообще.

Откроем конфигуратор и добавим новый объект конфигурации Документ. На закладке Основные зададим имя документа – Составление Заказа, а свойство Представления объекта – Составление заказа(рис.7). Документ обладает способностью Проведения – это означает, что событие, которое он отражает, повлияло на состояние учета.

Рисунок 7. Создание справочника.

Перейдем на вкладку Подсистемы и выберем подсистемы – Оказание Услуг (рис. 8).

автоматизация оплата кредитный карта

Перейдем на вкладку Данные и создадим реквизиты: Заказчик, в свойстве этого реквизита укажем тип Справочник Ссылка. Заказчик, реквизит Адрес, в свойстве этого реквизита укажем тип Строка с неограниченной длиной, реквизит Телефон, в свойстве этого реквизита укажем тип Число, длина 11, и поставим галочку Неотрицательное. Далее здесь же создаем Табличную часть – Заказ, и внесем в нее реквизиты: Наименование, в свойстве этого реквизита укажем тип Справочник Ссылка.

Номенклатура, реквизит Количество, в свойстве этого реквизита укажем тип Число, Длина – 15, Точность – 3 и поставим галочку Неотрицательное (рис. 9).

Таким же образом создадим еще 2 документа: Оказание Услуг и Проверка Заказа. Документ Оказание Услуг, свойство Представление списка определим как Оказанные услуги, добавим в подсистему Оказание Услуг и внесем в него реквизит: Заказчик, в свойстве этого элемента укажем тип Справочник Ссылка.

Заказчик, реквизит Адрес, в свойстве этого реквизита укажем тип Строка и поставим галочку Неограниченная, реквизит Телефон, в свойстве этого реквизита укажем тип Число точность 11 и поставим галочку Неотрицательное, реквизит Вид Оплаты, в свойстве этого реквизита укажем тип Перечисление Ссылка. Вид Оплаты. Здесь же создадим Табличную часть – Заказ с реквизитами: Наименование, в свойстве этого элемента укажем тип Справочник Ссылка. Номенклатура, реквизит Количество, в свойстве этого элемента укажем тип Число, длина 15 точность 3 и поставим галочку Неотрицательное, реквизит Цены, в свойстве этого элемента укажем тип Число длиной 15 и точностью 2 и поставим галочку Неотрицательное, и реквизит Сумма, в свойстве этого элемента укажем тип Число, длина 15 точность 2 и поставим галочку Неотрицательное (Рис.10).

Документ Проверка Заказа, свойство Представление списка определим как Проверка заказа, добавим в подсистему Учет Материалов и внесем в него реквизит: Заказчик, в свойстве этого реквизита укажем тип Справочник Ссылка. Заказчик. Здесь же создадим Табличную часть — Заказ и внесем в нее реквизиты: Наименование, в свойстве этого реквизита укажем тип Справочник Ссылка. Номенклатура, реквизит Количество, в свойстве этого реквизита укажем тип Число, Длина – 15, Точность – 3 и поставим галочку Неотрицательное, реквизит Количество На Складе, в свойстве этого реквизита укажем тип Число , длина – 15, точность – 3. (рис. 11).

2.5 Регистры накопления

Регистр накопления предназначен для описания структуры накопления данных. Для создания регистра добавим в конфигурации новый объект конфигурации Регистр накопления. Он может быть двух видов: остатки и обороты. В Оборотном регистре накопления структура накопления определяется таблицей оборотов, а в Регистре накопления остатков – в таблице остатков.

Изменение состояния регистра происходит как правило при проведении документа и заключается в том, что в регистр добавляется некоторое количество записей. Такой набор записей называется Движениями регистра накопления. Каждому движению регистра должен соответствовать Регистратор – объект информационной базы, который произвел эти изменения.

В открывшемся окне редактирования объекта конфигурации на закладке Основные зададим имя регистра – Продажи. Так же зададим Расширенное представление списка как Движения по регистру Продаж (рис. 12).

Рисунок 12. Вкладка Основные регистра накопления.

Рисунок 13. Вкладка Подсистемы регистра накопления.

Перейдем на закладку Подсистемы и отметим подсистему: Оказание Услуг (рис. 13).

Перейдем на закладку Данные и создадим измерение Наименование. Измерения – это. Ресурсы – это виды числовой информации, накапливаемой регистром накопления. Реквизиты – это набор дополнительной информации, описывающей каждое движение. В свойстве этого измерения укажем тип – Справочник Ссылка.

Номенклатура и измерение Заказчик, в свойстве этого измерения укажем Справочник Ссылка. Заказчик. Затем создадим ресурс – Количество, тип Число, Длина – 15, Точность – 2, поставим галочку Неотрицательное, и ресурс Выручка, Тип Число, Длина – 15, Точность – 2. (рис. 14).

Рисунок 14. Вкладка Данные регистра накопления.

В результате этих действий регистр Остатки Материалов будет иметь следующий вид (рис. 15).

Источник: student-files.ru

Как оптимизировать процесс продажи дебетовой карты в цифровом канале

Банковский рынок испытывал не лучшие времена в 2020 году: пандемия сократила число контактов и вынудила перенести коммуникации в цифровые каналы, поэтому вопросы конверсии и оптимизации онлайн-продаж стали особенно актуальны для банков. Чтобы понять, как ключевые игроки адаптировали свои процессы к новым реалиям, в конце декабря мы запустили сразу два исследования процессов онлайн-продаж банковских продуктов для новых клиентов — дебетовых карт и кредитов наличными*. И, как показывают предварительные результаты, в CJM большинства банков все еще сохраняются барьеры для новых клиентов.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

В среднем путь клиента, заказывающего дебетовую карту, проходит через несколько типовых этапов: заполнение заявки на сайте, подписание договора, получение и активация карты, установка приложения, пополнение счета и первая транзакция. Этот путь у большинства банков реализован одинаково, этапы строго следуют друг за другом, клиент не может получить продукт раньше, чем будут выполнены все формальности. Из-за ограничений процесса нет возможности качественно улучшить конверсию, и чтобы повысить продажи, банку приходится увеличивать расходы на маркетинг.

Найти возможности для оптимизации процесса и повышения его конверсии поможет хорошо проработанная CJM: анализ каждого этапа дает цельное понимание текущего состояния клиентского пути, а также какие задачи, барьеры, желания и мотивы необходимо учитывать, чтобы дать лучший опыт. Лидеры рынка показывают, как можно сократить продолжительность цикла продаж с помощью выпуска цифровых карт, использования онбординга в мобильном банке и продуманных цифровых коммуникаций. В этой статье мы рассмотрим несколько лидерских практик, оптимизирующих цикл продажи одного из ключевых банковских продуктов — дебетовой карты.

Доступ к платежным функциям до полной идентификации помогает быстрее удовлетворить запрос клиента

Считается, что финансовые продукты достаточно сложные, и их выбор — длительный и взвешенный процесс. Но их приобретение вполне может быть импульсивным, связанным с ситуацией, когда клиентам остро захотелось что-то купить или же сработало яркое рекламное сообщение. Здесь важно не только быстро провести клиента через процесс покупки, но и быстро доставить ему продукт, чтобы он мог получить от него пользу как можно раньше.

Подавляющее большинство банков не могут закрыть потребность здесь и сейчас, пока у клиента действует импульс. Пользователи современных цифровых сервисов привыкли к тому, что их покупки привозят быстро — онлайн-магазины и доставка еды сформировали представление об удобной логистике. Клиенты хотели бы видеть такую же скорость доставки и у банковских продуктов.

Лучший способ сократить время на доставку — переход на цифровые продукты. Но для новых клиентов банков, которые еще не прошли процедуры идентификации и подписания договоров, еще долгое время будет оставаться необходимость очной встречи с сотрудником банка. Для создания лучшего опыт имеет смысл предусмотреть ранний доступ к платежам в приложении — пока курьер с картой и договором в пути, клиент уже получает возможность проводить транзакции.

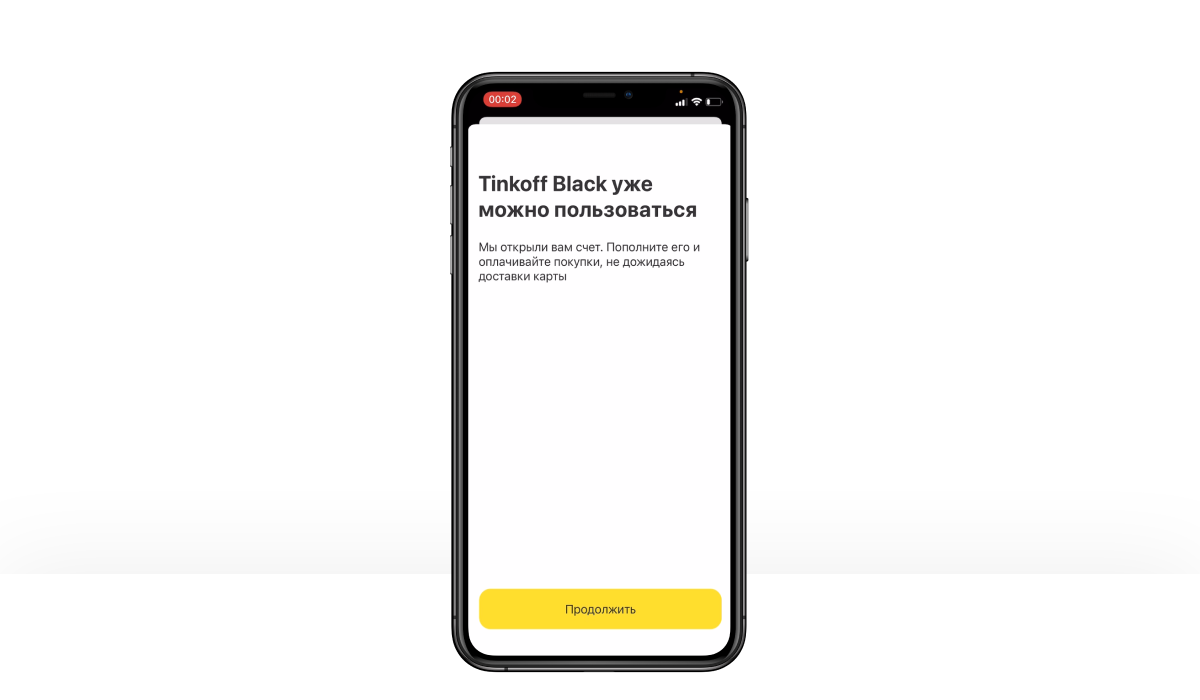

Тинькофф Банк позволяет оплачивать покупки с помощью приложения уже до того, как будет доставлена карта.

Полезно и доставку самой физической карты сделать более удобной для пользователя. Это важная часть клиентского опыта, которая должна соответствовать общему уровню сервиса.Для клиента быстрее и удобнее встретиться с представителем банка, а не приходить в отделение: по нашим измерениям в среднем оформление карты во время встречи с курьером занимает 10,5 минут, тот же процесс в отделении длится более 21 минуты. Но не все банки способны обеспечить быструю доставку курьером, а самим клиентам не нравится зависеть от интервалов работы менеджеров. Решения для этой проблемы можно найти в отрасли e-commerce, которая развивает механики самостоятельного получения товаров из пункта выдачи, постамата или магазина — популярность такого формата стремительно растет, так как позволяет органично вписать доставку товара в привычный образ жизни покупателя.

В случае с банком придется пересмотреть подход к процессу: он должен быть выстроен так, чтобы клиент пришел в офис и забрал конверт с картой в удобный момент, но не тратил время на дополнительные коммуникации на месте. Именно из-за этого сегодня получение карты в отделении — наименее предпочтительный вариант для клиента.

Перевод рутинных коммуникаций в интерфейсы сэкономит время клиента и менеджера банка

Большая часть вопросов, которые решаются в момент общения сотрудника банка с новым клиентом, направлена на решение довольно рутинных задач. Это помощь в установке мобильного банка, активация карты, инструктаж по ее пополнению, обязательным платежам и условиям обслуживания, погружение в программу лояльности, а иногда и установка для нее отдельного приложения. Вместо того, чтобы быстро забрать карту, подписать договор и уйти, клиент тратит лишнее время, а менеджер увеличивает очередь посетителей с другими вопросами.

Кажется, что клиенту от этого только лучше — менеджер понятным языком объясняет, как пользоваться сервисом. Фактически же большую часть рассказа клиент не запоминает и все равно позже осваивает услугу самостоятельно. Эту коммуникацию лучше реализовать в формате онбординга, что может заменить общение с менеджером и сэкономить время клиента и банка.

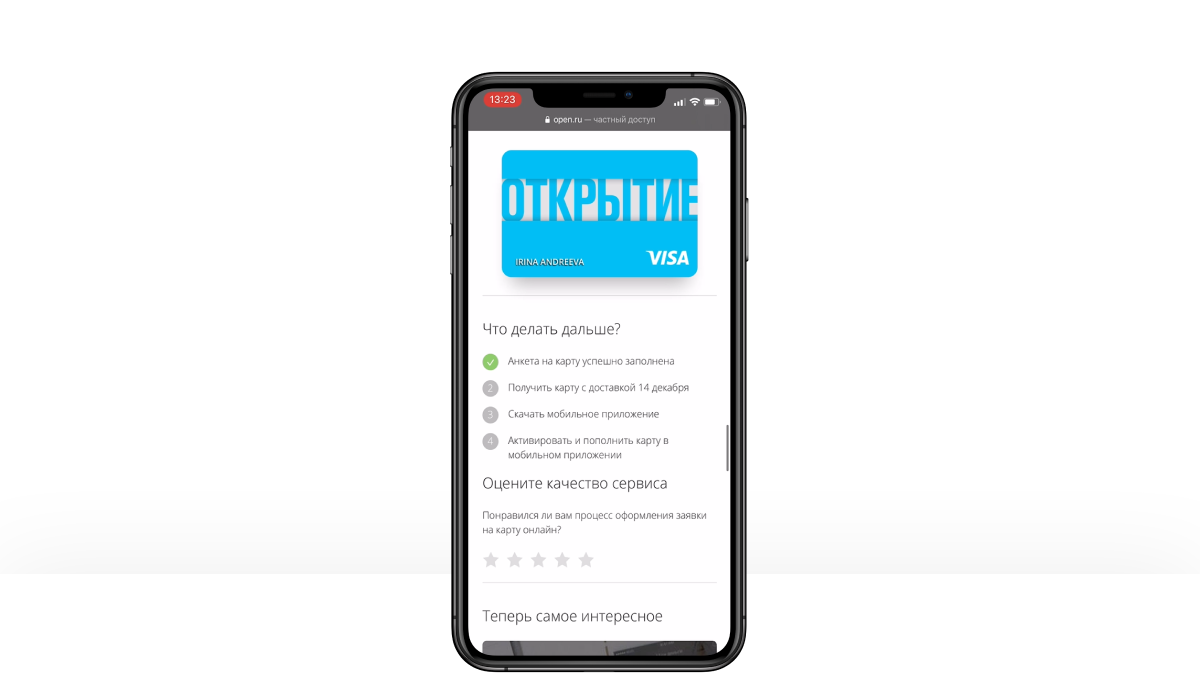

Банк Открытие показывает удобную и понятную инструкцию в процессе приобретения карты, в которой можно разобраться самостоятельно.

CJM нового клиента может начинаться с установки приложения

Многие коммуникации, связанные с онбордингом в сервис, можно начинать еще до того, как клиент решает отправить заявку на продукт. Это помогает распределить коммуникации и привести к продукту уже подготовленного пользователя, которому не надо рассказывать о базовых функциях.

В отличие от многих других приложений, большинство мобильных банков недоступны пользователям до подписания договора — только два банка из десяти исследованных предоставляют виртуальную карту и доступ к приложению до открытия счета.. Требовательные пользователи уже обращают внимание на реализацию мобильного сервиса и часто выбирают тот, который соответствует их представлению об удобстве. И когда у них нет возможности увидеть приложение заранее, то это становится новым барьером — если сервис не понравится, нужно будет потратить еще немало усилий, чтобы отказаться от услуг банка и закрыть карту.

Банк мог бы дать пользователю доступ к приложению без заключения договора. Так можно заранее показать, как управлять расходами или оплатить штраф, какие есть кэшбэк-предложения для клиентов. Это дает возможность полноценно начать коммуникацию с клиентом не с рекламного сообщения, а с демонстрации конкретных преимуществ сервиса.

Проблема в том, что в парадигме большинства банков мобильное приложение — это не продукт, а канал, удобное дополнение к банку. На практике же приложение стало куда более значимым и полезным продуктом, чем карта, которая выступает только ключом к управлению деньгами.

Среднее время доставки банковских продуктов: от отправки заявки до активации карты и первой транзакции.

Сейчас рынок предлагает очень разный опыт для новых клиентов: в некоторых банках время от заявки до возможности использовать продукт все еще занимает несколько суток, а лидеры смогли сократить этот срок до минут — они нашли способы сделать клиентский путь более легким и современным, подходящим для цифровых мобильных пользователей. В рамках стартовавших исследований продаж дебетовых карт и потребительских кредитов мы узнаем, как лидеры достигли этого и будут ли их практики масштабироваться на весь рынок.

В ближайшее время проработка и оптимизация CJM новых клиентов будет важнейшим полем работы клиентских служб банков. Банки будут работать над возможностью максимально сократить время доставки продукта клиентам, больше использовать цифровые коммуникации и давать легкий доступ к продукту через приложение. Насколько успешно — скоро выясним.

Марина Каменева, директор по продуктам Markswebb,

для Банковского Обозрения.

Cash Credit Acquisition Rank 2021. Как оцифровать выдачу кредита и повысить эффективность продаж с помощью онлайн-каналов? Познакомиться с методикой и предзаказать результаты — можно на странице исследования.

Debit Card Acquisition Rank 2021. Как построить эффективный клиентский путь открытия дебетовой карты для цифровых пользователей? Узнать об участниках, методике и предзаказать полный отчет можно по ссылке.

Источник: www.markswebb.ru

Бизнес план по банковским картам

Пластиковые карты насчитывают уже более чем полувековую историю. В настоящий момент насчитывается более 1,5 млрд таких карт по всему миру. Но в нашей стране они появились всего 20 лет назад, впрочем, к настоящему времени уже плотно прижились. Именно поэтому в России, равно как и во всем мире, активно развивается индустрия производства пластиковых карт.

Пластиковые карты используются в таких важных сферах, как банковская (платежные — кредитные и дебетовые карты), торговая сфера и сфера услуг (дисконтные, клубные, бонусные и накопительные карты, а также подарочные сертификаты, топливные и другие предоплаченные карты).

Кроме того, пластиковые карты повсеместно используются как идентификаторы личности (водительские права и паспорта в некоторых странах, пропуска, электронные ключи для офисов и гостиничных номеров, а также в некоторых программах страхования как полис). Практически все сотовые операторы используют пластиковую карту с отделяющимся элементом (сим-картой) в качестве идентификационного модуля абонента.

Соответственно, все подобные организации могут быть заказчиками пластиковых карт.

Все вышеперечисленное делает производство пластиковых карт весьма прибыльным бизнесом, склонным к самопроизвольному расширению объемов производства.

Описание пластиковой карты

Пластиковая карта представляет собой прямоугольник со скругленными концами размером 54 мм на 86 мм при толщине менее 1 мм (международный стандарт ISO 7810), изготовленный из поливинилхлорида (ПВХ), или, в некоторых случаях (в целях снижения себестоимости изготовления), других альтернативных материалов полимерного происхождения (полистирол, тислим, термопластик, поликарбонат и акрилонитрилбутадиенстирол — АБС-пластик).

С одной или двух сторон карта покрыта специальной пленкой с нанесенным изображением (логотип фирмы, информация о владельце, номер и т.п.). Для считывания информации с карт, предназначенных для этого, в них могут быть вставлены мини-чипы, нанесены голограммы или магнитные полосы, штриховые коды и т.п. В отдельных случаях на карте присутствуют скретч-полосы или тисненные фольгой (либо окрашенные золотистой или серебристой краской) элементы.

Процесс изготовления пластиковых карт и стоимость оборудования

Собственно процесс изготовления пластиковой карты выглядит следующим образом. Сначала с помощью вырубщика пластиковых карт изготавливается заготовка.

Вырубщики бывают 2 типов — механические (6355 руб.) и электрические (45098 руб.). Как ни странно, производительность и того и другого — одинакова: примерно 2 заготовки в 3 секунды.

Конечно, за аналогичную сумму лучше приобрести 7 механических вырубщиков, за которыми будут работать 7 человек, чем 1 электрический — таким образом, скорость производства возрастет в 7 раз.

Возможно также приобретение полуавтоматического гидравлический вырубщика с матрицей на 10 карт за 312 тыс. руб.

Кроме того, можно приобретать полуфабрикатные разноцветные заготовки порядка 6-24 ? за штуку (1,74-6,97 руб., в зависимости от цвета и материала). В первом же случае, так как пластик изготавливается размером на несколько карточек (от 20*25 см до формата А3), придется приобретать один-два сабельных резака для приведения заготовок в соответствие с размером пуансона (штампа) вырубщика.

Каждый экземпляр качественного резака обойдется в 3850 руб. Сам пластик для заготовок в листах обойдется минимум в 5,15 руб. за 1 лист. Соответственно, из одного листа возможно вырубить от 10 до 26 заготовок.

На втором этапе производится печать на заготовке, на лицевой, оборотной или обеих частях. Этот процесс может производиться различными методами в зависимости от требований заказчика и выделенного им бюджета на изготовление карт.

Например, нанесение изображения можно произвести с помощью обычного струйного принтера (9500 руб.) или специального термосублимационного ($2350-2800, в зависимости от наличия или отсутствия кодировщика магнитной полосы).

Причем в первом случае придется приобретать также термопресс-ламинатор для спекания двух половин карты с нанесенным изображением. Дело в том, что термосублимационный принтер наносит изображение уже на ламинированную карточку. Его используют, как правило, при отсутствии необходимости соединения двух слоев карты или при покупке полуфабрикатных заготовок или в том случае, когда требуется печатать переменные данные не сразу, а по мере прихода информации (т.е. иметь возможность допечатки – например, на пропусках для новых сотрудников).

Если же есть необходимость, например, вставки чипа, обычно используется другая технология. Впрочем, возможно применение термосублимационного принтера и в обычных условиях, т.е. при применении технологии спекания.

Термопресс-ламинатор обойдется в 22,5 тыс. руб. К тому же на каждую закладку заготовок понадобится ламинат ПВХ — материал, формирующий верхний износостойкий слой пластиковой карты, предохраняющий ее от стирания изображений.

Один лист ламината размером с лист бумаги формата А4 обойдется в 14 руб., т.е. на одну закладку требуется 2 таких листа (верхний и нижний слой карточки) на 28 руб.

В общем, изготовление карты любого типа происходит по одинаковым технологиям. Последним моментом производственного процесса можно считать нанесение дополнительных элементов (степеней защиты, переменных или предназначенных для сокрытия информации).

Самым популярным является закладка магнитной полосы. Магнитная полоса наносится при ламинировании или вручную на специальных рулонных аппликаторах. Бывает, что магнитную полосу добавляют также методом прессовки. Она бывает 2 видов: LoCo и HiCo.

Первая из них менее надежна и более подвержена механическому (физическому) и магнитному (информационному) разрушению. Но она дешевле – 3364,23 руб. за рулон длиной 1220 м.

Полоса типа LoCo используется, как правило, для карт, которыми пользуются относительно редко – например, дисконтных или бумажных проездных билетов на фиксированное число поездок.

Вторая – более надежна и долговечна, так как информация на таких полосах менее подвержена размагничиванию внешними магнитными полями. Она используется для банковских карт, пропусков и пр.

Стоимость полосы второго типа – 5736,44 руб. за такой же 1220-метровый рулон. Обычно полоски маркируются цветом: HiCo — чёрная полоса, LoCo — коричневая.

Подсчет себестоимости единицы продукции и прибыльности производства пластиковых карт

Итак, для подсчета себестоимости одной пластиковой карты – самой простой, с магнитной полосой и нанесением информации с помощью струйного принтера, следует учесть следующие затраты на материалы:

- пластик – 52 коп. (5,15 руб. за лист, из которого можно изготовить 10 карт)

- ламинат – 2,15 руб. (2 листа по 14 руб., с помощью которых можно заламинировать 13 карт)

- картриджи для принтера: черный – 307,34 руб., цветной – 770 руб. Итого 1077,34 руб. При учете ресурса одного картриджа – 191 страница А4 и количестве карт на 1 странице этого формата – 13 шт. получается расход в 43 коп. на одну карточку.

- магнитная полоса – при учете длины 10 см (с небольшим запасом) на 1 карточку и длиной бобины в 1220 м получается расход в 28 коп. для ленты типа LoCo и 47 коп. для ленты типа HiCo.

Общий итог материальных затрат составляет 3,38 руб. или 3,57 руб.

Стоимость изготовления аналогичных карт (т.е. полноцветных) зависит от объема заказанной потребителем продукции и разнится от 4,1 руб. (для объема более 50000 шт.) до 25 руб. (для объема в 50 шт.). Если взять среднюю цену численно равную средней арифметической указанных цифр – 14,55 руб., и среднюю себестоимость карточки с использованием магнитной полосы разных типов – 3,48 руб., получим среднюю же рентабельность одной карточки, равную 11,08 руб., или в процентном отношении – 418,71%.

Взяв довольно скромные объемы производства, например, 2500 карт в день, получаем месячную выработку (при 24 рабочих днях в 1 месяце) в 60000 в месяц. Таким образом, валовая прибыль будет равняться 873 тыс. руб. при вычете заработной платы 2-3 рабочим (нормальное количество для такого объема) считая ее равной 20 тыс. руб. на человека и различные общехозяйственные и общепроизводственные расходы, приблизительно приравняв их к 40% от выручки, получим минимальную чистую прибыль в пределах полумиллиона рублей в месяц.

Кроме того, как было упомянуто ранее, рынок производства пластиковых карт имеет свойство постепенно расширяться – это связано, в первую очередь с большими объемами выдаваемых банками кредитных и дебетовых карт; политикой правительства на инновации в социальной и экономической сфере – Универсальная электронная карта («карта россиянина»), зарплатные карты работникам учебных, медицинских, и других государственных учреждений, социальные карты, дающие право на льготный проезд и т.д.

Кроме того, существует фактор открытия новых торговых центров, супер- и гипермаркетов, многие из которых вводят собственные программы лояльности.

У среднестатистического гражданина может быть на руках одновременно несколько карт: например, кредитная, топливная и 3-4 карты лояльности.

Кроме того, при постепенном увеличении объема, потребуется и увеличение ассортимента продукции: например, добавив к уже существующим аппаратам несколько новых, можно начать выпускать пластиковые карты с различными голограммами, микрочипами тиснением и т.п. Все это приведет к более глубокому и интегральному проникновению на рынок и существенно увеличит прибыли. Так что собственный бизнес по производству пластиковых карт является одним из наименее затратных и наиболее рентабельных в современных условиях.

Елена Андрианова

(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

Все материалы по тегу: изготовление пластиковых карт

1256 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 47703 раз.

Сохраните статью, чтобы внимательно изучить материал

Источник: oroalbero.ru