Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. [1]

Безубыточность деятельности — это такое состояние, когда предприятие не получает ни прибыли, ни убытков. [2]

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности ( самоокупаемости) предприятия. [3]

Безубыточность эмиссии ППС для ДВКБ ( при приведенных выше затратах в 4 млн руб.) начинается с объема продаж, превышающих 1515 ППС в течение 12 месяцев. Это значит, 75 ППС на каждый филиал за 12 месяцев. [4]

Уровнем безубыточности называется отношение безубыточного объема продаж ( производства) к проектному объему. Под безубыточным понимается объем продаж, при котором чистая прибыль равна нулю. Обычно проект считается устойчивым, если уровень безубыточности не превышает 0 6 — 0 7 после освоения проектных мощностей. Близость уровня безубыточности к 1 свидетельствует о недостаточной устойчивости проекта к колебаниям спроса. [5]

Точка безубыточности или порог рентабельности

Уровнем безубыточности УБт на шаге т называется отношение безубыточного объема продаж ( производства) к проектному на этом шаге. Под безубыточным понимается объем продаж, при котором чистая прибыль становится равной нулю. [6]

Уровнем безубыточности УБт на шаге т называется отношение безубыточного объема продаж ( производства) 2 к проектному на этом шаге. Под безубыточным понимается объем продаж, при котором чистая прибыль становится равной нулю. [7]

Анализ безубыточности учитывает рыночный подход к учету издержек, когда цена определяется рынком. Затраты предприятия в этом случае должны окупаться не за счет прибавления к ним определенной нормы прибыли, а за счет интенсификации деятельности предприятия и рационального управления издержками. [8]

Кривая безубыточности — точка минимального объема производства, ниже которой функционирование промышленного предприятия убыточно. [9]

Уровень безубыточности вашего бизнеса и как быстро вы сумеете его достичь. [10]

Расчет безубыточности приведен в табл. 20 на основе сметы затрет на производство. [11]

Анализ безубыточности , или анализ критических соотношений общей выручки от реализации и объема производства с затратами, используется для определения объема продаж, при котором компания будет способна покрыть все свои расходы без получения прибыли. [12]

Точка безубыточности ( критический объем производства ( продаж)) — это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю. [13]

Как понять, что происходит в бизнесе? Выручка, прибыль, рентабельность, окупаемость, безубыточность!

Точка безубыточности ( порог рентабельности) — показатель, характеризующий объем реализации продукции, при котором сумма чистого дохода ( прибыли) предприятия равна общей сумме постоянных издержек. [14]

Точка безубыточности для ЕВГГ, в которой EPS для двух вариантов одинакова, равна 1 8 млн. дол. Это же подтверждает рис. 16.2. Таким образом, точку безразличия финансового леве-реджа может определить как графически, так и математически. [15]

Источник: www.ngpedia.ru

4. Определение безубыточного объёма продаж и зоны безопасности предприятия

Безубыточность ~ такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия — основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Для определения их уровня можно использовать аналитический и графический способы.

Производственная мощность предприятия 1000 шт.

Цена изделия (р) 20 тыс. руб.

Выручка (нетто) (В) 20 000 тыс. руб.

Постоянные затраты (А) 4000 тыс. руб.

Переменные расходы на единицу продукции (Ь) 12 тыс. руб.

Переменные расходы на весь выпуск продукции (Зпер) 12 000 тыс. руб. Прибыль от реализации продукции (П) 4000 тыс. руб.

Маржинальный доход (МД = В — Зпер) 8000 тыс. руб.

Доля маржинального дохода в выручке (Дмд) 0,4

Ставка маржинального дохода (Смд) 8 тыс. руб.

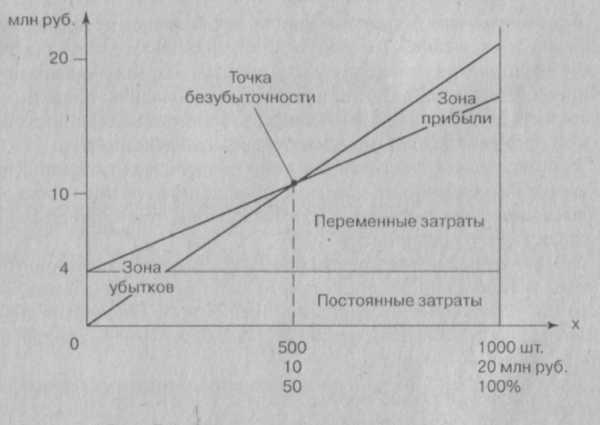

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (рис.1). По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали — себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Рис.1 Зависимость между прибылью, объёмом реализации продукции и её себестоимостью

В нашем примере критическая точка расположена на уровне 50% возможного объема реализации продукции. Если пакет заказов на изделия предприятия больше 50% от его производственной мощности, то будет прибыль. При пакете заказов 75% от возможного объема производства прибыль составит половину максимальной суммы. Если же пакет заказов будет менее 50% от фактической производственной мощности, то предприятие будет убыточным и обанкротится.

Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50%, при реализации 700 изделий — 20% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

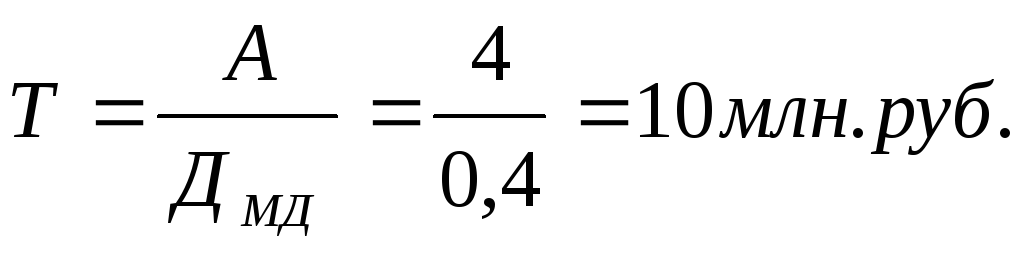

Рис.2 Определение точки безубыточности

Полученную зависимость можно представить по-другому (рис. 2). При объеме реализации, равном нулю, предприятие получает убыток в размере суммы постоянных расходов. При объеме 1000 изделий прибыль составит 4 млн. руб. Соединив эти точки между собой, получим на линии х точку критического объема продаж.

В данном случае точка окупаемости (порог рентабельности) будет на отметке 500 ед., или 10 млн. руб. Получен тот же результат, только более простым способом.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен, чем графический, так как исключает необходимость чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

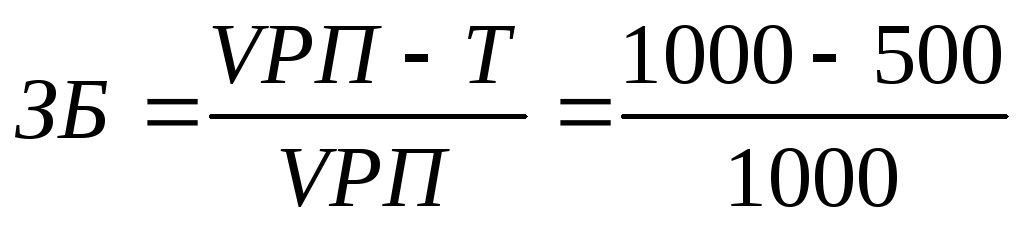

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода в выручке:

Для одного вида продукции безубыточный объём продаж можно определить в натуральном выражении:

Для расчёта точки критического объёма реализации в процентах к максимальному объёму, который принимается за 100%, может быть использована формула:

Т = А/МД ×100% = 4/8 × 100 = 50%

Если ставится задача определить объём реализации продукции для получения определённой суммы прибыли, тогда формула будет иметь вид:

Полученная величина в 1,5 раза больше, чем безубыточный объём продаж в натуральном измерении (750÷500). При этом надо реализовать и произвести и реализовать 500 ед. продукции, чтобы покрыть постоянные затраты предприятия, и 250 ед. – для получения 2 000 тыс. руб. прибыли.

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

или 50%

Для одного вида продукции зону безопасности можно найти по количественным показателям

= 0,5 или 50%

Источник: studfile.net

Анализ безубыточности и управленческие решения Текст научной статьи по специальности «Экономика и бизнес»

n this paper we consider the importance of the production break-even analysis in management accounting industry. Are the methods for calculating the break-even point: equation method and graphical method

Текст научной работы на тему «Анализ безубыточности и управленческие решения»

Анализ безубыточности и управленческие решения

Аннотация. Автор рассматривает роль анализа безубыточности производства в управленческом учете промышленных предприятий. Для расчета точки безубыточности использованы метод уравнений и графический метод.

Ключевые слова: безубыточность; прибыль; анализ; затраты.

Abstract. In this paper we consider the importance of the production break-even analysis in management accounting industry. Are the methods for calculating the break-even point: equation method and graphical method.

Keywords: break-even; profit; analysis; cost.

В условиях роста конкуренции повышается актуальность анализа безубыточности на каждом предприятии.

Анализ безубыточности предприятия является очень важным инструментом управления, поскольку дает возможность правильно оценить финансовое положение хозяйствующего субъекта. Он позволяет отслеживать динамику финансовых показателей и на этой основе принимать меры для развития производства. Иначе говоря, анализ безубыточности является необходимым условием и главной движущей силой успешного экономического развития промышленного предприятия.

В современной экономике целью деятельности любого предприятия является получение прибыли, которая способствует экономической устойчивости, т.е. такому состоянию, при котором на основе планирования внутреннего оборота предприятие способно проводить все необходимые хозяйственные и денежные операции, направленные на расширенное воспроизводство.

При планировании деятельности предприятия должны учитываться анализ переменных и постоянных затрат, т.к. одним из важнейших объектов экономического анализа и диагностики деятельности промышленных предприятий является себестоимость выпускаемой продукции, т.е. затраты на производство и продажу продукции. Оптимальным должен считаться тот план, который позволяет снизить долю постоянных затрат на единицу продукции,

уменьшить безубыточный объем производства и увеличить зону безопасности [1].

В данном вопросе очень важна ясная концепция безубыточной деятельности предприятия. Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж — это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое положение предприятия.

CVP-анализ (от англ. costs, volume, profit — затраты, объем, прибыль) является базовым инструментом управленческого учета. В российской учетной практике он известен как анализ взаимосвязи «затраты — объем -прибыль», либо анализ безубыточности, операционный анализ. Используется в основном для оценки изменения прибыли под воздействием объема производства (продаж) продукции, цены продаж, удельных переменных затрат, совокупных постоянных затрат.

CVP-анализ связан с определением точки безубыточности, маржинального дохода, операционного рычага, расчетом абсолютных и относительных показателей, применением методов элементарной математики и статистики. Основные стадии процесса планирования безубыточности:

1. Изучение и оценка ситуации на предприятии и рынках сбыта.

2. Прогноз влияния будущих цен на факторы производства и себестоимости готовой продукции.

3. Расчет переменных и постоянных затрат

4. Расчет точки безубыточности.

5. Определение (корректировка) ценовой политики предприятия.

6. Принятие окончательного плана.

7. Контроль безубыточности [2].

Научный руководитель: Костюкова Е.И., доктор экономических наук, профессор.

Рис. 1. График безубыточности производства

К специфичным факторам формирования прибыли можно отнести леверидж и регулирование финансовых результатов в соответствии с принятой учетной политикой. Производственный (операционный) леверидж можно определить как потенциальную возможность влияния на формирование прибыли от продаж продукции путем изменения структуры ее себестоимости под воздействием изменения объема продукции [3].

Цель анализа безубыточности, или ^Р-анализа,-установить зависимость финансовых результатов от объема производства за текущий период, когда производство продукции ограничено во времени и производственная мощность предприятий еще не изменилась.

Ключевыми элементами данного анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности [4].

Многоступенчатому подходу к исследованию показателей безубыточности посвящены работы В.И. Ткача и М.В. Ткача [5]. Авторы выделяют несколько уровней возникновения постоянных затрат, соответственно, предлагают рассчитывать несколько видов маржинального дохода и показателей безубыточности. Достоинством данного подхода является то, что авторы выходят за границы одного юридического лица и рассматривают затраты на уровне промышленного объединения.

Существует несколько способов определения точки безубыточности: метод уравнений и графический метод. Любой из этих способов связан с применением уравнения затрат и уравнения выручки. Метод уравнений основан на исчислении прибыли предприятия по формуле:

выручка — переменные затраты — постоянные затраты = прибыль.

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

Показатели промышленного предприятия

Показатели Объем производства, 1500 шт.

всего На единицу

Выручка от реализации, руб. 1 445 255 964

Переменные затраты, руб. 530 428 353

Маржинальный доход, руб. 914 827 610

Постоянные затраты, руб. 725 955 —

(цена за единицу х кол-во единиц) — (переменные затраты на единицу х кол-во единиц) — постоянные затраты = прибыль.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности определяется по следующей формуле:

точка безубыточности = постоянные затраты /норма маржинального дохода.

Безубыточный объем реализации характеризует объем производства и реализации продукции, при котором у фирмы доходы равны или превышают расходы. Безубыточный объем реализации начинается с точки безубыточности и охватывает полосу деятельности фирмы, именуемую областью релевантности. Такой интервал еще называют маржой безопасности. Это разница между плановым объемом продаж и объемом продаж в точке безубыточности, которая показывает, насколько может сократиться объем реализации, прежде чем компания понесет убыток [6].

Маржу безопасности можно также выразить в процентах, по формуле:

Рис. 2. График точки безубыточности

уровень маржи безопасности = 100 — объем продаж в точке безубыточности * 100/объем продаж по плану.

Точку безубыточности, как уже отмечалось, можно определить и с помощью графического метода. При построении графика по горизонтальной оси откладывается объем производства в единицах изделий, а по вертикальной — затраты на производство и доход. При этом переменные и постоянные затраты откладываются по оси отдельно. Кроме того, на графике отображаются суммарные затраты и выручка от реализации продукции.

Точка безубыточности находится в точке пересечения линий выручки и суммарных затрат. Объем производства, соответствующий точке безубыточности, называется критическим. При объеме производства меньше критического, предприятие не может покрыть затраты полученной выручкой и, следовательно, несет убытки. Если объем производства и продаж превышает критический, то предприятие получает прибыль. На рис 1 уровню безопасности соответствует область, расположенная между запланированным объемом производства и реализации продукции и точкой безубыточности.

Рассмотрим нахождение точки безубыточности с помощью графика на следующем примере. В таблице представлены показатели, необходимые для его построения.

1. Нанесем на график линию выручки (ОА). Исходя из показателей промышленного предприятия, объем продукции составляет 1500 шт. Выручка при таком объеме -1 445 255 руб.- точка А.

2. Построим линию переменных расходов (ОD). При объеме производства 1 500 шт. переменные расходы составляют 530 428 руб. Следовательно, точка D будет иметь координаты (1500; 530 428).

3. Построим линию прямых расходов (МС).

4. Построим линию общих расходов. Для этого, параллельно линии переменных расходов (ОD) через точку М проведем линию общих расходов (МВ).

Согласно построенному графику на рис. 2, точка безубыточности по данным примера составляет 1 146 873 руб.

Таким образом, анализируя затраты производства, необходимо определить влияние изменения объема производства на затраты в целом и на единицу продукции. Это необходимо для принятия управленческих решений по экономному расходованию средств и эффективности работы предприятия в целом. Руководство предприятия должно располагать расчетами затрат при разных объемах производства для различных вариантов действий.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия. Определять и анализировать эти данные в рыночных условиях должен уметь каждый бухгалтер, экономист, менеджер.

1. Бахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер.- М.: ИКФ Омега-Л; Высш. шк., 2002.- 528 с.

2. Киреева Н.В. Проблемы применения современных методов калькулирования себестоимости продукции при обосновании управленческих решений // Вестник Уральского федерального университета. Сер. экономика и управление. 2011. N 6. С. 75-78.

3. Станиславчик Е. Леверидж: сущность и виды / Станиславчик Е.- М.: «Финансовая газета», 2011, № 25, 27

4. Костюкова Е.И. Управленческий учет: Учебник / Костюкова Е.И., Бобрышев А.Н., Ельчанинова О.В., Манжосова И.Б., Татаринова М.Н., Гришанова С.В. под общей редакцией профессора Е.И. Костюковой.- Ставрополь, типография «Седьмое небо», 2013.- 271 с.

5. Ткач В.И., Ткач М.В. Управленческий учет: международный опыт. М.: Финансы и статистика, 1994.

6. Друри К. Управленческий учет для бизнес-решений: Учебник / Пер. с англ. М.: ЮНИТИ-ДАНА, 2003. С. 655.

Источник: cyberleninka.ru