Презентация на тему: » Средства и методики бизнес — анализа Инструментарий решения бизнес — задач Александр Хайтин.» — Транскрипт:

1 Средства и методики бизнес — анализа Инструментарий решения бизнес — задач Александр Хайтин

2 Цели семинара Рассмотреть « инструментальный » аспект бизнес — анализа Классифицировать инструменты бизнес — анализа Обсудить подбор инструментов под конкретную задачу Дать рекомендации по использованию инструментов бизнес — анализа

3 Регламент проведения семинара Ограничения Общее время – 4 часа Необходимость рассмотреть все вопросы Все остальное – как удобно

4 План семинара Инструменты бизнес — анализа как таковые Определение понятия « инструмент » Классификация инструментов бизнес — анализа Организационные инструменты Коммуникационные инструменты Методологические инструменты Методические инструменты Технические инструменты Использование инструментов бизнес — анализа в работе Подбор инструментов для решения конкретной задачи Стратегические решения Решения по отдельным задачам Использование инструментов бизнес — анализа для Понимания сути проблемы или задачи Анализа проблемы Формирования и проектирования решения Анализа результатов решения задачи

Александр Дьяконов — Решение реальных бизнес-задач с помощью анализа данных / Подкаст «Сила Тока»

5 Инструменты бизнес — анализа как таковые

6 Инструмент – определение понятия Инструмент предмет, устройство или машина, используемые для воздействия на объект, его изменения, анализа или измерения. В широком смысле — средство воздействия на объект. Примеры : финансовые инструменты, музыкальные инструменты, режущие инструменты, мерительный инструмент, аналитические инструменты, инструменты научного поиска средство Обозначение » инструмент » закрепилось не за всеми машинами, а, в основном, за нестационарными, которые позиционируются и подаются вручную. Далее под инструментом будем понимать стабильный набор правил и методов решения задач, в отдельных случаях поддержанный специализированными программными средствами.

7 Возможная классификация инструментов бизнес — анализа Организационные Механизмы и инструменты организации взаимодействия внутри организации Коммуникационные Механизмы и инструменты организации межличностного взаимодействия Методологические Принципы построения методов, их обобщение Методические Конкретизация методов, доведение их до инструкции, алгоритма решения задач Технические Программные средства, реализующие различные методы и предоставляющие различные средства

8 Инструменты бизнес — анализа Организационные Управление Ответственность Влияние Поддержка Коммуникационные Восприятие Воздействие Методологические Lean production Теория ограничений SADT ARIS …

9 Инструменты бизнес — анализа Методические Методики моделирования (IDEF0, eEPC…) Методики измерения (KPI, BSC, ABC …) Методики анализа Методики проектирования Методики визуализации Технические Универсальные Word, Excel, Visio, PowerPoint… Специализированные All Fusion Process Modeler (BPWIN) Aris Flying Logic Arena..

5 примеров рабочих задач бизнес-аналитика

10 Организационные инструменты Зависят от корпоративной культуры компании Опираются на формально зафиксированные правила Умеренно зависят от личности участников, не требуют способностей Управление – область непосредственного контроля и прямого управления Ответственность – область, за состояние которой отвечает сотрудник Влияние – область, участие в которой приемлемо и желательно, но не подразумевающая исполнения указаний Поддержка – область, в которой сотрудник может рассчитывать на участие и поддержку коллег, но не относящаяся к области управления

11 Коммуникационные инструменты Определяются личностями участников, могут только усилить или ослабить способности Зависят от корпоративной культуры компании Не регламентируются и зачастую противоречат регламентам Восприятие – набор техник и приемов, помогающих выявить и собрать информацию, относящуюся к анализируемой области Воздействие – набор техник и приемов, помогающих сформировать и принять желаемое решение

12 Методологические инструменты Определяют набор аксиом, на которых базируется стратегия компании Определяют набор методик и инструментов, применяемых компанией Составляют целостную систему, изменение которой затруднено и рискованно Lean Production Концентрация на выявлении и быстром устранении различных видов потерь. Ключевые идеи и понятия – « поток единичных изделий », « вытягивание », « точно вовремя », « встраивание качества в процесс » Теория ограничений Концентрация на поиске и устранении « узких мест », действия направленные на рост оборота при постепенном росте эффективности. Ключевые инструменты – « дерево текущей реальности », « диаграмма разрешения конфликтов », « дерево будущей реальности », « дерево перехода » …

13 Методические инструменты Решают « универсальные » задачи Могут быть задействованы вне методологии Могут комбинироваться при необходимости Реализованы в том или ином техническом средстве SADT (IDEF0, IDEF3, DFD …) ARIS SWOT анализ MindMap Блок — схемы различного вида Диаграмма Парето Диаграмма Ишикавы ( рыбий скелет ) Граф связей и количественный граф связей Матричная диаграмма Статистический анализ процессов …

14 Технические инструменты Реализуют одну или несколько методик Повышают производительность труда Повышают качество результата за счет встроенных механизмов контроля Позволяют систематизировано накапливать информацию Универсальные Не привязаны к методологии, пригодны для реализации многих методик Специализированные Привязаны к методологии, реализуют увязанные в методологию методики

15 Выбор инструментов бизнес — анализа

16 Цикл Деминга – цикличность работ ( в том числе по бизнес — анализу ) PlanDoCheckAct

17 « Слои » деятельности « Слой » деятельности – неограниченная во времени циклическая работа, направленная на совершенствование того или иного аспекта бизнеса. Работы по нескольким « слоям » ведутся параллельно и объединяются на стратегическом уровне Внутри каждого слоя работы также цикличны, но подчинены « стратегическому » циклу Вход в цикл ( вне цикла ) Анализ предпосылок « Продажа » Начало работ « Верхний » слой – реализация стратегии « Нижние » циклы – работы по направлениям и областям По процессам По подразделениям По задачам …

18 Параллельная работа в разных « слоях » Plan Do Check Act Plan Do Check Act Plan Do Check Act

19 « Стратегический » слой Решаемые задачи Понять сущность видения лидера Сформулировать стратегию Цели Ограничения Мотивы Приоритеты Проверить реалистичность стратегии Предпосылки Риски Выбрать методологию или набор методик Сформулировать цели и ограничения по направлениям работы Определить ключевые метрики оценки деятельности Определить набор « слоев » и проектов Инициировать и контролировать работы Оценить результаты Скорректировать стратегию

20 Подбор инструментов ( стратегический слой ) Организационные инструменты – понимание позиции аналитиков в компании Коммуникационные инструменты – понимание корпоративной культуры и стиля коммуникации Методологические инструменты — понимание используемой методологии ( если она выбрана ) Методические инструменты Определение набора методик для решения однотипных задач Оценка совместимости комплекта методик Формирование « резерва » методик для решения единичных задач Технические инструменты Подбор технических инструментов для реализации определенного набора методик Оценка совместимости инструментов и накладных расходов на их интеграцию Оценка доступности выбранных инструментов

21 Подбор инструментов — работы в конкретном направлении Организационные инструменты – формирование позиции аналитиков в конкретном подразделении Коммуникационные инструменты – понимание корпоративной культуры и стиля коммуникации Методологические инструменты – использование выбранной методологии или набора методик Методические инструменты Использование определенных методик для решения однородных задач Подбор и использование специальных методик для решения уникальных задач Технические инструменты Использование выбранных технических инструментов

22 Подбор методических инструментов по областям Если выбрана методология – все уже определено Если не выбрана, есть варианты выбора инструментов в следующих областях : Понимание проблемы Анализ проблемы Проектирование изменений Анализ результатов

23 Подбор методических инструментов по областям – Понимание проблемы или задачи Задача : достичь понимания проблемы. Критерий понимания – способность компактного и однозначного изложения Предпосылки решения задачи : доступность информации, аналоги ситуации в прошлом Возможные инструменты : IDEF0 – верхние уровни декомпозиции Дерево текущей реальности MindMap Граф связей Диаграмма Парето Критические инциденты

26 Дерево текущей реальности

29 Подбор методических инструментов по областям – Анализ проблемы Задача : проанализировать проблему, выделить элементы анализируемого объекта и их взаимосвязи. Критерий – получение ответов на вопросы « что происходит ?», « как идет процесс ?», « почему ситуация такая, как есть ?». Наиболее распространенный результат анализа – модель « как есть » Предпосылки решения задачи : разумное определение рамок, доступность необходимой информации, квалификация аналитика Возможные инструменты : IDEF0 Диаграмма Ишикавы Дерево текущей реальности Диаграмма конфликтов Количественный граф связей SwimLane, ARIS – в ограниченных объемах

32 Подбор методических инструментов по областям – Проектирование изменений Задача : придумать и обосновать изменения, решающие первоначальную проблему. Наиболее распространенный результат анализа – модель « как надо », с которой согласны эксперты Предпосылки решения задачи : понимание сущности проблемы и качественно проведенный анализ, квалификация аналитика, разумные допущения, принятые при проектировании Возможные инструменты : IDEF0 IDEF3, SwimLane, ARIS, … Диаграмма будущей реальности, план перехода

33 Подбор методических инструментов по областям – Анализ результатов Задача : собрать метрики ( по возможности объективные ) изменяемого объекта, сравнить состояние « до изменений » и « после изменений ». Принять решения об изменении применяемых методик и инструментов Предпосылки решения задачи : заблаговременный сбор метрик или информации для них, соответствие метрик задаче и объекту Возможные инструменты : …

34 Использование инструментов бизнес — анализа

35 Использование организационных инструментов Управление Регулярная система планирования и отчетности Типизация используемых документов и форм планирования и отчетности Постоянный анализ тренда Ответственность Требование планирования собственных работ Осознанное принятие и выполнение обязательств Четкое выполнение принятых формальностей Постоянный самоконтроль качества и объема выполняемых работ Анализ отклонений от планов, внесениее корректировок в собственную работу

36 Использование организационных инструментов Влияние Формирование « базы проекта » путем пропаганды его ценности и проекции результатов проекта на бизнес компании. Основой этой работы служит искренняя заинтересованность в успехе проекта и бизнеса в целом Постепенное приобретение авторитета за счет качественного и эффективного решения каждой отдельной задачи Формирование открытости в общении за счет корректности, признания и обсуждения собственных проблем Накопление « кредита обязательств » за счет решения проблем участников проекта Выполнение « рутинных » задач по подготовке решений ( например написание протоколов совещаний ) Поддержка Обращения за помощью с указанием ценности и важности этой помощи Экономия времени коллег, минимизация накладных расходов Использование накопленного « кредита обязательств »

37 Использование коммуникационных инструментов Восприятие Прямое – при работе с экспертом Установление контакта Образ аналитика Проактивная позиция аналитика Поддержание контакта Совмещение целей и интересов Предоставление и обсуждение результатов Использование экспертизы Роль посредника при необходимости Косвенное Сбор « рассеянной » информации Перекрестные проверки информации Использование аналогий

38 Использование коммуникационных инструментов — техники Активное слушание Фиксация результатов Диктофон Блокнот Ноутбук Структура интервью Введение Передача слова Получение информации Рассмотрение темы Фиксация промежуточных результатов Подведение итогов Планирование следующего шага Использование заранее подготовленных материалов Шаблон протокола Шаблон презентации Шаблон документа

39 Использование коммуникационных инструментов Влияние Прямое – при работе с экспертом или заказчиком Позиционирование себя в проекте Четкое и компактное изложение результатов Наличие аргументации, проактивная « мирная » позиция Существенное внимание организации интервью и совещаний Планирование Подготовка Проведение Подведение итогов Косвенное Демонстрация полезности Демонстрация экспертизы Открытость и готовность к общению

40 Использование коммуникационных инструментов — техники Три повторения и вывод – на любом совещании Что мы будем делать – план, цель Что мы делаем – отсылки к плану и цели Что мы сделали – от плана, через работу – к результату Что мы будем делать как следующий шаг Участие в подготовке решений Подготовка проекта решения Предварительное неофициальное согласование Внимание формулировкам Важные решения фиксируются формально, менее важные – неформально, но все решения фиксируются письменно Использование « стильных » шаблонов Документы Презентации

41 Использование инструментов для понимания сути проблемы или задачи Инструменты Верхние декомпозиции IDEF0 Дерево текущей реальности MindMap Граф связей Цикл работы Неизбирательный сбор информации Выбор принципов систематизации Систематизация информации Выявление основных связей и зависимостей Замечания Первая систематизация – самая трудная. Выкинуть 3-5 описаний / диаграмм – нормально Как только удалась систематизация надо отсеять все слишком мелкое для этого уровня Требования к квалификации аналитика – велики, трудозатраты — умеренны

42 Использование инструментов для анализа проблемы Инструменты IDEF0 Диаграмма Ишикавы Диаграмма текущей реальности Диаграмма конфликтов Количественный граф связей SwimLane, ARIS – в ограниченных объемах Цикл работ Детализация ранее построенного « общего вида » Внесение количественных характеристик Ревизия результата с точки зрения достаточности, при необходимости повышение или понижение детализации Верификация результата экспертами Замечания Ключевой вопрос – адекватная детализация Верификация по трем направлениям : достаточность детализации, полнота, реалистичность

43 Использование инструментов для формирования и проектирования решения Инструменты IDEF0 IDEF3, SwimLane, ARIS, … Диаграмма будущей реальности, план перехода Цикл работ Предложить способ изменения объекта Рецензировать способ с экспертами Описать способ изменения Целевое состояние объекта План изменений объекта Оценить риски и проработать аварийные планы Внедрить изменения в практику

44 Использование инструментов для анализа результатов Инструменты KPI BSC Модель « как есть » после внедрения изменений Цикл работ Оценить качественное соответствие полученных результатов поставленным целям Сбор метрик после изменений Сравнение метрик « до » и « после » Выявление и анализ расхождений Формирование выводов по результатам проекта Замечания Приоритеты могут измениться « по ходу » Встречаются случаи, когда даже частично успешные изменения « окупаются » Успешный проект по совершенствованию процессов практически всегда имеет продолжение

45 Вопросы ? Александр Хайтин

Источник: www.myshared.ru

3.3 Примеры решения задач

Определите сумму чистой прибыли, рентабельность активов и рентабельность продукции предприятия, активы (основные и оборотные средства) которого составляют 4 500 тыс. руб. Проанализируйте изменение рентабельности в течение трёх лет деятельности :

1. Выручка от реализации продукции (без НДС), тыс. руб.

2. Себестоимость, тыс. руб.

3. Сумма налогов и прочих сборов, тыс. руб.

- Прибыль от реализации продукции (разность между выручкой от реализации и себестоимостью):

2006 г. = 8 500 – 5 900 = 2 600 тыс. руб. 2007 г. = 9 500 – 6 700 = 2 800 тыс. руб. 2008 г. = 11 200 – 7 300 = 3 900 тыс. руб.

- Чистая прибыль (прибыль от реализации продукции – сумма налогов и сборов) :

2006 г. = 2 600 – 630 = 1 870 тыс.руб. 2007 г. = 2 800 – 680 = 2 120 тыс. руб. 2008 г. = 3 900 – 940 = 2 960 тыс. руб.

- Рентабельность активов (чистая прибыль /основные + оборотные средства × 100) :

2006 г. =  % 2007 г. =

% 2007 г. = % 2008 г. =

% 2008 г. =  %

%

- Рентабельность продукции предприятия (чистая прибыль / себестоимость × 100) :

2006 г. =  % 2007 г. =

% 2007 г. =  % 2008 г. =

% 2008 г. =  %

%

- Анализ темпов роста (за 100% принят показатель 2006 г.

| Показатель | 2007 г. | 2008 г. |

| Чистая прибыль | 107,69 | 150,25 |

| Рентабельность активов | 107,61 | 150,29 |

| Рентабельность продукции | 94,76 | 121,44 |

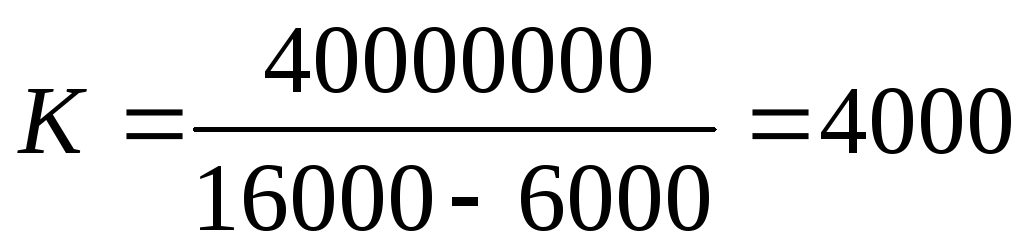

Пример 2 В базовом периоде переменные затраты составляли 450 тыс. руб., постоянные– 200 тыс. руб., а выручка от реализации – 700 тыс. руб. Определите, как изменится прибыль от реализации в рассматриваемом периоде, если реализация продукции увеличится на 20 %. Решение : Прибыль базового периода : 700 – (450 + 200) = 50 тыс. руб. Прибыль рассматриваемого периода : 700 × 1,2 – (450 ×1,2 + 200) = 100 тыс. руб. Увеличение прибыли составляет : (100/50 -1) × 100 = 100% Пример 3 Рассчитайте точку безубыточности деятельности предприятия, производящего телевизоры. Продажная цена одного телевизора 16 тыс. руб. Постоянные затраты предприятия составляют 40 млн руб. Переменные затраты на единицу продукции 6 тыс. руб. Решение проиллюстрировать графически. Решение: штук Графическое представление точки безубыточности

штук Графическое представление точки безубыточности

стоимостные В сс показатели 6

стоимостные В сс показатели 6

4 (В, С/с, С), млн руб. V

4 (В, С/с, С), млн руб. V

40 С

40 С  4000 количество Проверка решения : В = 4 000 × 16 000 = 64 000 тыс. руб. С/с = 40 000 000 + 6 000 × 4 000 = 64 000 тыс. руб. Выручка от продаж равна себестоимости продукции при объёме выпуска 4 000 телевизоров.

4000 количество Проверка решения : В = 4 000 × 16 000 = 64 000 тыс. руб. С/с = 40 000 000 + 6 000 × 4 000 = 64 000 тыс. руб. Выручка от продаж равна себестоимости продукции при объёме выпуска 4 000 телевизоров.

3.4 Задачи и ситуации для самостоятельного решения

- от реализации продукции собственного производства – 850 тыс. руб.

- от использования объектов социально-культурной сферы – 15,05 тыс. руб.

- от реализации имущества – 59 тыс. руб.

- от реализации имущественных прав – 45 тыс. руб.

- проценты по ценным бумагам – 55 тыс. руб.

- от сдачи имущества в аренду – 150 тыс. руб.

- от передачи прав на использование патента на изобретение – 7 тыс. руб.

Источник: studfile.net

Решение задачи по бизнес-анализу

![]()

![]()

Отличный автор, очень отзывчивый. Спасибо, Вы помогли не просто списать и забыть, а именно понять тот материал который я плохо усвоил в процессе обучения в ВУЗе, при помощи ваших расчетов. Все чётко и в срок.

Хочешь такую же работу?

Зарегистрироваться

Рассчитай стоимость

своей работы

поиск

по базе работ

Тебя также могут заинтересовать

по этому предмету по этому типу и предмету

Курсовая работа

Анализ хозяйственной деятельности

Курсовая работа

Анализ хозяйственной деятельности

Дипломная работа

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Курсовая работа

Анализ хозяйственной деятельности

Контрольная работа

Анализ хозяйственной деятельности

Курсовая работа

Анализ хозяйственной деятельности

Отчёт по практике

Анализ хозяйственной деятельности

Курсовая работа

Анализ хозяйственной деятельности

Курсовая работа

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Решение задач

Анализ хозяйственной деятельности

Читай полезные статьи в нашем

Финансовые показатели баланса

Финансовые показатели баланса определяются при анализе бухгалтерской отчётности. Анализ бухгалтерской отчётности состоит из анализа всех ее форм , в том числе пояснительной записки и итоговой части аудиторского заключения.

При осуществлении предварительного анализа бухгалтерской отчётности происходит выявление и оценка динамики по больным статьям отчётности двух видов:

Анализ баланса проводится в со.

Анализ управленческих расходов

Отличительная особенность данной категории расходов — они не могут относиться на счет производства какой-то конкретной продукции. Таким образом получается, что если затраты на управление связаны с определенным производственным процессом, то данные затраты нельзя отнести к категории управленческих расходов, они тогда включаются в себестоимость выпуска соответствующей продукции. Например, заработная.

Финансовый swot анализ

SWOT-анализ — это один из главных методов проведения стратегического финансового анализа интересующего субъекта.

SWOT — это аббревиатура первых букв слов Strengts (сила), Weaknesses (слабость), Opportunities (благоприятные возможности) и Тhreats (угроза). Внутренняя обстановка хозяйствующего субъекта сосредоточена в основном в S и W, а внешняя среда — в О и Т. SWOT-анализ в основном предусматривае.

Показатели анализа хозяйственной деятельности

К показателям, которые характеризуют эффективность использования материалов, относятся:

Для того чтобы определить платежеспособность предприятия, в анализе хозяйственной деятельности принято использовать коэффициент платежеспособности. Именно этот коэффициент и показывает долю собственного капитала предприятия в его общих обязательствах. Высокое значение данного коэффициента характеризует минимальн.

Финансовые показатели баланса

Финансовые показатели баланса определяются при анализе бухгалтерской отчётности. Анализ бухгалтерской отчётности состоит из анализа всех ее форм , в том числе пояснительной записки и итоговой части аудиторского заключения.

При осуществлении предварительного анализа бухгалтерской отчётности происходит выявление и оценка динамики по больным статьям отчётности двух видов:

Анализ баланса проводится в со.

Анализ управленческих расходов

Отличительная особенность данной категории расходов — они не могут относиться на счет производства какой-то конкретной продукции. Таким образом получается, что если затраты на управление связаны с определенным производственным процессом, то данные затраты нельзя отнести к категории управленческих расходов, они тогда включаются в себестоимость выпуска соответствующей продукции. Например, заработная.

Финансовый swot анализ

SWOT-анализ — это один из главных методов проведения стратегического финансового анализа интересующего субъекта.

SWOT — это аббревиатура первых букв слов Strengts (сила), Weaknesses (слабость), Opportunities (благоприятные возможности) и Тhreats (угроза). Внутренняя обстановка хозяйствующего субъекта сосредоточена в основном в S и W, а внешняя среда — в О и Т. SWOT-анализ в основном предусматривае.

Показатели анализа хозяйственной деятельности

К показателям, которые характеризуют эффективность использования материалов, относятся:

Для того чтобы определить платежеспособность предприятия, в анализе хозяйственной деятельности принято использовать коэффициент платежеспособности. Именно этот коэффициент и показывает долю собственного капитала предприятия в его общих обязательствах. Высокое значение данного коэффициента характеризует минимальн.

Источник: author24.ru