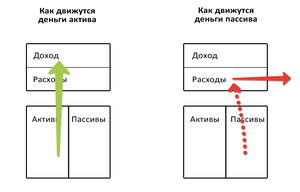

Что такое активы, и что такое пассивы? Мы не бухгалтеры, не аудиторы – мы просто хотим стать богаче. Поэтому активами мы будем называть то, что со временем приносит прибыль. А пассивами то, что эту самую прибыль не приносит, а может быть и вовсе убыточно. Зачем нужно покупать активы? Ваш дом – это актив или пассив? А как насчёт Вашей машины?

Машина – это актив или пассив? Всё вокруг Вас может быть как активом, так и пассивом. Но верно одно: Активы – путь к Богатству! Ваши деньги должны работать!

АКТИВЫ – ЧТО ЭТО?

Активно-пассивный счет

Активно-пассивный счет – это счет, который способен отразить имущество предприятия, а также источники его непосредственного формирования. Благодаря такому счету организация может фиксировать в цифрах соотношение своей прибыли и убытков.

Что представляют собой активные и пассивные счета учета?

Проще говоря, активные счета финансового учета – это такие счета, специализирующиеся на учете всех активов компании. В то время как счета пассивного типа представляют собой бухгалтерские счета, которые предназначены с целью учета пассивов организации, то есть своими денежными средствами: капитала, резервов и прочих обязательств.

Активы и пассивы — что это? Как мыслит богатый и бедный человек!

Основываясь на более существенной разнице, можно отметить, что активные бухучеты созданы для учета следующих позиций:

- Материальное и нематериальное имущество организации. Сюда можно отнести основные средства фирмы, ее запасы и активы нематериального типа.

- Денежные средства во всех видах, то есть в наличной бумажной форме и на расчетных счетах и вкладах банка;

- затраты, связанные с производством продукта, незавершенное производство, полуфабрикаты;

- Различные денежные вложения: краткосрочные и долгосрочные.

Из-за того, что активные счета предполагают учет имущества и финансов предприятия, остатки по таким счетам могут быть исключительно по дебету, то есть иметь положительное значение.

Источники создания активов компании отражают пассивную сторону финансового баланса. Так, пассивные счета составляют:

- капиталы экономического субъекта;

- обязательства, приятые предприятием к выполнению;

- заем, кредит и полученные ссуды;

- дополнительные расходы, к примеру, амортизационные отчисления;

- резервные фонды по неблагоприятным долгам.

Соответственно, пассивный счет имеет исключительно кредитовый остаток на конец отчетного периода, а дебетовое сальдо по пассивному счету информирует об ошибках в ведении бухгалтерского учета. Возрастание коэффициентов по пассивному счету, как правило, оформляют с помощью кредитовому обороту, а сокращение числа обязательств, капиталов или списание необходимых расходов считается операцией по дебету пассивного счета.

В финансовом балансе пассивные счета соответственно определяют раздел — пассив. Сформированные остатки к концу отчетного периода распределяются по определенным строкам пассивной стороны баланса финансов, согласно действующим правилам формирования бухгалтерской отчетности.

Активно-пассивные счета также применяют при работе с различными накладными. Вдобавок, они могут высвечивать расчеты с участниками деловых взаимоотношений.

Бывает, что на некоторых финансовых счетах находятся остатки по кредиту или же по дебету. Подобные счета также называют активно-пассивными. Сюда можно отнести бухгалтерские счета, которые способны отражать информационные сведения о расчетах с потребителями или поставщиками. Из этого следует то, что во время отгрузки какого-либо товара потребителю в учете создается дебиторский долг, а когда поставщик получает определенную предоплату от этого же покупателя, создается кредиторская задолженность по бухгалтерскому счету.

Стоит учитывать, что некоторые финансовые счета нельзя категорично отнести к активному или пассивному виду. К примеру, счет 60, который направлен на расчеты с лицами, занимающимися поставками, и на подрядчиков. Дебет подобного бухгалтерского счета указывает на сокращение кредитного долга, то есть пассива, а также на возрастание дебиторского долга, другими словами, актива. Таким же образом, по кредиту бухсчета 62, направленному на расчеты с покупателями и заказчиками, можно проследить финансовые операции, которые создают не только актив, но и пассив.

К примеру, в случае если предприятие купила продукцию, но не успела за нее заплатить, это значит, что по кредиту 60 счета у покупателя образовалась кредиторский долг по оплате товаров или услуг. Однако если компания дала аванс лицу, поставляющему продукцию, то до того, как будет поставлен ТМЦ по дебету счета 60, будет значиться дебиторский долг. Сперва речь идет о пассивном счете бухгалтерского учета, а затем уже об активном. Исходя из того, что счет 60 напрямую связан с определенными хозяйственными аспектами, этот счет считается активно-пассивным.

Как правило, принято выделять два основных вида активно-пассивных счетов бухгалтерского учета, а именно:

- с односторонним сальдо;

- с двусторонним сальдо.

Активно-пассивный счет бухгалтерского учета с односторонним сальдо подразумевает дебетовое или кредитовое сальдо. Ярким примером может служить счет 99, который подразумевает прибыли и убытки компании. Так, если у организации общая сумма доходов заметно превышает сумму производственных и прочих расходов, то разница между этими суммами дает чистую прибыль, соответственно, сальдо считается кредитовым, потому что кредитовый оборот превышает дебетовый. Доход – это главный источник создания материального и нематериального имущества фирмы, который виден в пассиве баланса. Тем не менее, если происходят убытки в организации, то сальдо по счету бухучета считается дебетовым, потому что дебетовый оборот больше чем кредитовый.

Активно-пассивный счет бухгалтерского учета с двухсторонним развернутым сальдо указывает одновременно и на дебетовое и на кредитовое сальдо. Привести в пример можно счет 76, указывающий на расчеты с различными дебиторами и кредиторами. В данном случае дебетовое сальдо обозначает долги контрагентов фирмы перед ней, другими словами, дебиторскую задолженность, в то время как сальдо по кредиту – на кредиторскую задолженность. Таким образом, учетные записи по дебету подобного счета означают возрастание дебиторского долга или же, наоборот, снижение задолженности организации, которую она должна погасить.

Активные счета бухгалтерского учета

Прежде всего, необходимо определить типы активных счетов бухучета. Обычно их подразделяют на четыре следующие категории:

- Инвентарные счета, которые учитывают все имущество организации, а именно:

– основные денежные средства предприятия;

– нематериальные активы фирмы, сюда также можно отнести вложения в научно исследовательские и опытно конструкторские работы;

– материалы, которые используются с целью учета количества материалов, сырья, полуфабрикатов и так далее;

- Денежные счета, которые отражают средства компании как в наличном, так и безналичном виде;

- Собирательно-распределительные счета, которые служат для разнообразных затрат предприятия. Они не связаны напрямую с производственным процессом, тем не менее, они включаются в расчет из-за распределения пропорционально какому-либо признаку;

- Затратные или калькуляционные счета, которые созданы для формирования себестоимости готовых товаров и услуг.

Приведем основные активные счета бухгалтерского учета:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 07 «Оборудование к установке»;

- 08 «Вложения во внеоборотные активы»;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»;

- 11 «Животные на выращивании и откорме»;

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонение в стоимости материальных ценностей»;

- 19 «Налог на добавленную стоимость по приобретенным ценностям»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершенным работам»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути»;

- 58 «Финансовые вложения»;

- 81 «Собственные акции»;

- 94 «Недостачи и потери от порчи ценностей»;

- 97 «Расходы будущих периодов».

Правила ведения счетов

Следует понимать, что отчет на финансовых счетах подается, исходя из определенного порядка действий.

Главной характеристикой активно – пассивного счета считается то, что он может быть разнородным. Так, на активно-пассивном счете остаток может выражаться по кредиту и по дебету в зависимости от ситуации. Поэтому, сальдо на синтетических счетах можно определить исключительно по итоговому учету на счетах второго порядка, а также на счетах, предназначенных для детальных и конкретных сведений о присутствии, состоянии и движении денежных средств и их источников в синтетических счетах, другими словами, на аналитических счетах.

Необходимо понимать, что нельзя развернуть сальдо на аналитических счетах, однако, оно может видоизменяться, то есть за один период оно может быть дебетовым, а за другой – кредитовым. В случае полного погашения обязательств, подобный счет может быть уже успешно закрыт. Из этого следует, что последовательность расчетов может видоизмениться, основываясь на инструкции по использованию планов счетов бухгалтерского учета.

Сальдо может быть развернутым на синтетическом активно-пассивном счете при условии существования остатка по обе стороны плана счетов. Аналогичным образом, в случае если у конкретной формы возникают долги перед поставщиками или покупателями, то они отражаются в кредите этого счета, который открыт для бухучета, погасить же подобную задолженность можно по дебету соответствующего счета. Но при обнаружении дебиторской задолженности весь процесс ее погашения происходит по кредиту конкретного счета.

Что представляет собой синтетический учет?

Синтетический учет — это учет всей информации по видам имущества, хозяйственных операций, по задолженностям, с учетом их экономических признаков. Такой учет производится на синтетических счетах по Закону о бухгалтерском учете.

Синтетические счета бывают как первого порядка, так и второго, то есть субсчета. Сальдо группируется в форме № 1 бухгалтерского отчета.

Подобные счета служат для работы с информацией различного вида о больших объектах бухгалтерского учета, но исключительно в денежном выражении. Синтетический учет можно проводить лишь в национальной валюте.

Что такое аналитически учет?

Аналитический бухгалтерский учет проводится как в материальных, так и в других счетах учета. Он должен группировать определенные сведения об имуществе, хозяйственных операциях и задолженностей всех синтетических счетов.

Аналитический бухсчет формируется в процессе создания синтетического счета, под все его составляющие. Он включает в себя детальные и полные финансовые данные о ценностях предприятия и всей активности, обнаруженной внутри всех синтетических счетов.

Каждая организация создает подобные счета самостоятельно, учитывая все особенности своей направленности. Именно таким образом, появляется учетная политика конкретного предприятия.

Аналитический счет обеспечивает получение всей бухгалтерской характеристики, включая заключенные контракты с заемщиком или стороной договора в гражданско-правовых отношениях. Такой учет также ведется в любой иностранной валюте или даже вместе с национальной одновременно.

Особенности активного и пассивного счетов

Активный и пассивный счета бухгалтерского учета составляют базу бухгалтерских счетов. Однако по внешним признакам они сильно различаются.

Так, активные счета подразумевают объекты, в которые организация вкладывает свои денежные средства. Они создают записи по возрастанию активов и осуществляют учет нынешнего остатка в дебетовой части. В случае если активы сокращаются, ее определяют к кредитной учетности.

Главное отличие заключается в том, что первостепенное сальдо и конечное – всегда дебетовое. Чтобы рассчитать значение конечного сальдо, используют следующую формулу: Ск = Сн + ДОб – Коб Ск.

- Ск – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

В то же время пассивные счета определяют все движения организации, их относят к источникам возникновения денежных средств.

Его отличием считается то, что начальное и конечное сальдо всегда кредитовое. Поэтому, чтобы рассчитать значение конечного сальдо, используют следующую формулу:

Ск = Сн + ОбК – ОбД.

- Сн – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Как сформирован баланс?

В развернутой форме активно-пассивный бухгалтерский счет представлен в следующем виде:

- По дебету – актив,

- По кредиту – пассив.

В разделах дебета и кредита, выделяют три главных аспекта:

- сальдо начальное,

- оборот средств,

- сальдо конечное.

Определение конечного сальдо на активно-пассивном счете

Для того, чтобы выявить конечное сальдо на активно-пассивном счете, рекомендуется сложить все суммы по дебету и выяснить конечную сумму по кредиту. Таким образом, конечное сальдо будет находиться по ту сторону, где сумма будет больше и, тем не менее, будет равняться разности сумм по кредиту и дебету.

Главное понимать, что дебиторская задолженность возникает, когда организации должные вернуть денежные средства по истечении обговоренного периода времени, но если при займе возникает дебиторская задолженность.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Деньги, пассив и актив: что означают эти термины

В отрасли финансов активы и пассивы считаются ключевыми понятиями, но познания о них могут успешно применяться даже в обыденной жизни. Понятие об этих терминах помогает людям правильно пользоваться личным капиталом. Благодаря усилиям Роберта Кийосаки, многие граждане узнали о значении этих финансовых понятий и смогли улучшить свое материальное состояние.

Активы и пассивы: краткое описание

Обычные граждане часто интересуются, что значит актив и пассив. Каждый финансист понимает, что участие этих двух элементов на любом предприятии носит непрерывный характер. В некоторых случаях может меняться только их состав и форма стоимости.

Если человек впервые столкнулся с этими понятиями, то для начала ему нужно подробно изучить баланс. А всё потому, что в отечественной бухгалтерской практике без капитала пассивы и активы не смогут подвергаться обобщению в денежном эквиваленте. Под финансовым балансом принято понимать материальное положение компании на конкретную отчётную дату. Без этих данных просто невозможно составить правильную документацию.

Баланс пассивов и активов принято называть плановым. Правильное его составление основано на использовании существующих показателей доходов и расходов предприятия, целесообразности траты инвестиционных средств. Когда специалисту необходимо составить баланс, то изначально он приступает к следующим задачам:

- Проводит плановый подсчёт кредитоспособности компании, проверяет влияние полученных цифр на баланс.

- Формирует высокую реализуемость организации и соответствующие гарантийные обязательства.

- Составляет профессиональное обоснование капитализации предприятия и роста его рыночной оценки.

Иными словами, план баланса компании — это ключевое место для хранения активов и пассивов. Все данные отражаются в специальной таблице, что очень удобно для плановой проверки.

Не лишним будет отметить, что активы всегда указывают в документе слева, а пассивы — справа. В итоге фиксируется совокупная сумма финансовых данных.

Характерные отличия

Важным правилом считается приведение активов и пассивов к единому равенству.

Если же специалисту не удаётся добиться такого результата, значит бухгалтерский отчёт содержит грубые недочеты, которые необходимо выявить и исправить.

Чтобы вся документация соответствовала установленным нормам, необходимо ясно понимать, суть пассива и актива. Это, возможно, когда каждый термин изучен по отдельности.

Пассивы компании

Этот термин всегда обозначает условия, которые стали основой образования активов. Проще говоря, пассивы — это весомые гарантии, взятыми на себя предприятием и его прочими финансовыми подразделениями. Пассив, как бухгалтерский термин принято делить на три основные категории:

- Наиболее длительные виды долгов.

- Действующие пассивы.

- Длительные обязательства.

Стоит отметить, что к текущим пассивам можно смело отнести те категории обязательств, у которых сроки погашения назначены на предстоящий сезон.

Существуют и долгосрочные займы — это облигации разных типов, а также ссуды, которые отправляются в биржевой листинг на длительный срок. Максимальная форма обязательств в виде пассивов может существовать перед арендодателями, сотрудниками, а также отложенными налогами. Каждый пункт имеет своё значение. По классификации характер обязательства делится на несколько типов пассивов:

- Скрытой формы.

- Фактически существующие.

- Пассивы мнимой формы.

Работа активов на предприятии

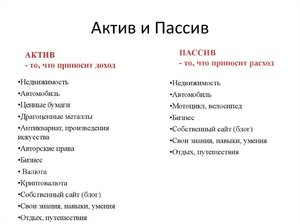

Это понятие всегда указывает на определённую ту или иную ценность, которая в будущем обязательно принесет некую сумму дохода. Специалисты относят к этой категории не только готовые продукты и товар, но и основные средства. Именно поэтому составление бухгалтерского отчёта имеет свои особенности.

Активы, в отличие от пассивов, могут носить материальный, финансовый и нематериальный характер. Каждый из них отличается индивидуальными параметрами.

Особое внимание всегда уделяется материальным активам, которые существуют в реальном времени (техника, оборудование, готовая продукция). А это значит, что нематериальные средства числятся только на бумаге (торговая марка, патенты). К этой категории всегда относят счета, крупные денежные вложения, а также дебиторскую задолженность.

Именно поэтому важно запомнить, что деньги — относятся только к активам, а не пассивам. Такой параметр особенно важен для рационального владения капиталом.

Исходя из имеющихся параметров, активы принято разделять на оборотные и необоротные. Для каждого из них свойственны свои нюансы:

- Оборотные. Этим термином называют как денежные средства, так и их эквиваленты, которые не облагаются ограничениями. Деньги могут предназначаться для использования в течение года с момента активации баланса или же в период течения основного цикла, именуемого операционным. К категории оборотных в ряде случаев относят кратковременные инвестиции, определённые суммы денежных средств, а также задолженности дебиторского типа (действуют при условии срока погашения не более 6 месяцев). Сюда также входят имеющиеся производственные накопления и сборы на повышенную стоимость приобретённых товаров.

- Необоротные. Эта категория активов, относятся к эффективным в срок более года. В эту группу входит базовый капитал, долгосрочные финансовые вклады с выгодной процентной ставкой, а также различные нематериальные элементы.

В зависимости от способа применения, активы бывают:

- валовыми — деньги, от собственного и любого заёмного капитала;

- чистыми — сформированными исключительно собственными вложениями.

Специалисты знают, что в бухгалтерском балансе находятся активы, которых в действительности нет.

Такие фиктивные данные часто используются для реализации мошеннических идей. Ситуация может быть спровоцирована несвоевременным списанием указанных активов.

Не менее популярными считаются «скрытые» финансы. Конечно, в балансовом документе они никак не отражаются. К активам скрытого типа причисляются:

- Финансирование лицензирования.

- Списанные в объеме до 40 тысяч рублей базовые средства.

- Различные траты, необходимые при создании компании.

- Внесение денег в библиотечный фонд.

- Плановое улучшение либо кардинальная модернизация ОС основных средств.

- Контракты, подписанные на долговременной основе.

- Итоги маркетинга — проведённых исследований рынка.

В эту категорию входят:

- Избыточные основы финансов, а также их не обоснованные модернизации.

- Дебиторская задолженность, шансы на погашение которой малы, а списание не состоялось.

- Непригодные материалы.

- Основные средства, непригодные для использования или списанные несвоевременно.

Семейный бюджет: применение активов и пассивов

Теория основ бухгалтерии будет полезным как представителям бизнеса, так и обычным людям, которые скопили деньги и занимаются ведением домохозяйства. Категории активов и пассивов также применимы в учете бюджета личного или семейного характера. Человек, который хорошо разбирается в основных параметрах этих терминов, сумеет рационально формировать и распределять имеющиеся средства.

Граждане, стремящиеся к предпринимательству и независимости, предпочитают избегать каких-либо ошибок в процессе открытия дела. Понимание сути актива и пассива здесь обязательно пригодится. Для распоряжения капиталом домохозяйства рекомендуется применять классический, но немного адаптированный подход.

Активами называется всё, что имеет человек. Тогда совершенно неважно, как происходит распоряжение сбережений — расходуются средства или приносят прибыль. А вот пассивы представлены в виде обязательств. К пассивам можно отнести не только налоговые оплаты в пользу государства, но и нераспределённую прибыль. Добиться успеха можно, только когда будет учтён каждый нюанс.

Стоит отметить, что распределения прибыли в этом случае не существует, так как доход преобразовывается в активы. Накопления, сформированные на протяжении долгих лет, считаются капиталом.

Чтобы было легче добиться желаемого результата, бюджет домохозяйства удобно вести в форме бухгалтерского баланса. Данные «Активов» будут существенно разниться с «Пассивами». Тогда не будет путаницы.

Стоит отметить, что к активам относятся объекты или предметы, которые есть в наличии в реальном времени. К таким активам причисляются материальные ценности, товары или документы. Пассивы — более абстрактная категория (не оплаченные счета, накопленные долги, прибыль, накопленная со временем). Все пассивы зафиксированы документально или просто на бумаге, для памяти, но не имеют материального выражения.

Денежное равновесие

Специалисты уверяют, что активы способствуют достижению определённой финансовой свободы, которая является мечтой любого человека. Чтобы добиться такого результата, необходимо учитывать каждый нюанс, дабы быть уверенным в состоянии бюджета. Если принято решение завести активы, то ожидать, что они будут с первого дня приносить большую прибыль не стоит. Чтобы активы заработали, должен пройти определённый срок.

Нерационально останавливаться на начальном этапе. Если человек владеет только одним активом, например, работой по найму, а количество пассивов чрезмерно (кредиты, обязательства, долги), тогда нужно срочно пересмотреть все свои действия. Бюджет должен быть построен таким образом, чтобы за максимально короткие сроки добиться баланса, а затем и уменьшения пассивов.

Тогда наступит финансовая свобода. В противном случае сценарий замкнется в кольцо: все, что заработал — то и потратил. Причем пассивы могут увеличиваться.

Нужно взвешенно подходить к приобретению активов. Внимательно рассматривать новые возможности, как источник пополнения бюджета. Если двигаться последовательно и не сворачивать с намеченного пути, то ведение бухгалтерского учёта обязательно даст положительный результат.

Варианты использования

- Ипотека.

- Ценное собственное имущество, в том числе в эксплуатации.

- Недвижимость, используемая как основное место проживания.

- Займы, оформленные для приобретения ценных бумаг.

Стоит отметить, что дом относится к категории спорных моментов при разделе имущества на активы и пассивы. А всё потому, что есть два варианта дальнейшего развития событий. Первый — жильё сдаётся квартирантам, благодаря чему ежемесячно семейный бюджет пополняется на определённую сумму. Этот вариант классический пример доходности.

Достаточно лишь единожды инвестировать свои деньги, а потом, без временных и физических трат, можно иметь определённую прибыль. К тому же цена недвижимости из года в год возрастает.

Во втором случае можно самостоятельно заселиться в жилье или безвозмездно предоставить родственникам. Такая недвижимость будет считаться пассивом, так как выгоды никакой нет, зато имеется расходная часть по уплате коммунальных взносов.

Активом может называться иное имущество, приносящее деньги на регулярной основе, а также регенерирующее финансовый поток. Эта категория содержит несколько основных пунктов:

- Земельные паи, различные доли в развитых инвестфондах.

- Средства, которые лежат на депозите в финансовой компании.

- Премии, например, авторские, получаемые от собственных книг, картин, музыки.

- Недвижимость, профилированная в аренду.

- Деньги, которые были переданы юрлицам в долг под расписку.

- Акции.

Кроме перечисленных вещей, активами могут именоваться иные объекты, регулярно приносящие выгоду — различное оборудование, техника или автомобиль.

Как вы оцениваете положение россиян? Основная масса людей владеет активами или пассивами?

Источник: vse-investicii.ru