Условия, в которых мы ведем бизнес, – прежде всего, экономическая ситуация, – становятся все более и более неопределенными и сложными в прогнозировании. Можно говорить об подобном постоянном состоянии неопределенности как новой реальности, в которой нужно учиться вести бизнес. Курсы, цены, спрос – все меняется непредсказуемо и быстро.

Андрей Кузьмищев, эксперт практики финансово-экономических решений компании IBS

Бюджетирование на основе рисков

В то же время большинство компаний продолжают принимать фундаментальные решения в своем бизнесе на основе бизнес-планов и бюджетов, в которых ключевые планируемые показатели и прогнозы выражаются одной цифрой – например, планируемая выручка или чистая прибыль по итогам года в определенном объеме.

С учетом всех неопределенностей, любая подобная цифра вызывает важные вопросы у акционеров – например, какова вероятность, что мы к концу года действительно получим эту цифру. И какова вероятность, что итог будет меньше или, наоборот, больше? И если меньше, то на сколько?

Управление Рисками в бизнес-анализе

Второй блок вопросов, которые возникают в ходе рассмотрения проекта бюджета, выраженного одной цифрой, это резервы и ресурсы. Потому что если существует диапазон возможных отклонений от бюджета (а он всегда есть), то нужно понимать, какова потенциальная цена этих отклонений в виде, например, дополнительных средств для покрытия отклонений.

Третий блок вопросов, которые могут интересовать акционеров и топ-менеджмента, – какие факторы их возможные сочетания из множества могут принципиально повлиять на исполнение бюджета, а какие второстепенны.

На все эти вопросы бюджет, выраженный одной итоговой цифрой, ответов не дает.

Чтобы иметь ответы на эти вопросы, несколько лет назад стал распространяться подход, который можно назвать «бюджетирование с учетом рисков». Эта технология на Западе широко используется уже около десятка лет, а у нас только начинает применяться. При таком подходе любой входной параметр для бюджета (объем спроса, цены, курсы и т.д.) задается не одной цифрой, а диапазоном значений. Этот диапазон может быть задан 2-3 значениями и экспертной оценкой их вероятности (например, пессимистический, оптимистический и реалистический сценарии), а может быть задан более сложным образом в виде статистического распределения. Например, специалисты по сбыту могут определить распределение вероятностей будущих значений спроса на основании статистики прошлых периодов, либо, использовав факторные модели оценки спроса, задать возможные изменения факторов.

С помощью имитационного моделирования собранную информацию о факторах неопределенности можно консолидировать в финансовой модели. На выходе будет получен бюджет, в котором итоговые цифры, интересующие топ-менеджмент и акционеров, представлены не в единственном «точном» значении, а в виде распределения вероятности в каком-то диапазоне. Информация представленная таким образом дает лицам, принимающим решение, понимание полной картины возможного будущего и позволяет принять обоснованные решения о реалистичных целевых показателях, необходимых резервах.

Лекция 2: Что такое риск и управление рисками?

Кейс: Принятие решений с помощью вероятностного метода при планировании инвестиционного проекта по строительству завода

Менеджмент, отвечающий за развитие компании, подготовил к рассмотрению на инвестиционном комитете план проекта по строительству нового завода, производящего строительные материалы, со следующими ключевыми параметрами:

- Размер инвестиций: 971 млн. руб.

- Длительность строительства (от начала до запуска в промышленную эксплуатацию): 28 мес.

- NPV проекта на горизонте 7 лет: 349 млн. руб.

Компания уже имеет успешный опыт по реализации аналогичных проектов в прошлом и разработчики проекта утверждают, что при планировании были учтены все наиболее существенные риски, поэтому представленные на инвесткомитет параметры проекта являются реалистичными. По мнению менеджеров проекта, вероятность достижения указанных параметров превышает 80%. Менеджмент проекта также представил пессимистичный и оптимистичный сценарии, которые демонстрируют возможные отклонения от заявленных параметров не более чем на 10%.

Тем не менее, для принятия окончательного решения, членам инвестиционного комитета необходимы обоснованные ответы на следующие вопросы

- Есть ли необходимость предусмотреть резервы для финансирования дополнительных расходов в случае, если будет превышен утвержденный бюджет расходов проекта. Если да, то какой размер дополнительного финансирования наиболее вероятен.

- В состоянии ли менеджмент компании гарантировать ее акционерам заявленную доходность проекта

- Можно ли проинформировать ключевых покупателей продукции компании и других внешних заинтересованных сторон о том, что поставки продукции начнутся спустя 28 месяцев, или целесообразно заложить какой-то резерв по дате запуска завода.

Для получения обоснованных ответов на данные вопросы было решено провести вероятностное планирование (планирование, при котором ключевые параметры проекта представлены в виде распределения вероятностей их возможных значений). Для этого были выполнены следующие действия.

- Среди известных факторов неопределенности, влияющих на целевые параметры проекта (например, таких как: возможные колебания будущего спроса и цены на продукцию завода, длительность оформления исходно-разрешительной документации на строительство, диапазоны оценок стоимости строительно-монтажных работ, стоимости оборудования, возможные задержки выполнения работ подрядчиками и т.п.) были выбраны 27 факторов с максимальной неопределенностью их будущих значений.

- По выбранным факторам получены оценки распределения вероятностей их будущих значений. Для ряда факторов эти оценки были взяты из истории прошлого опыта реализации подобных проектов (статистические оценки), для остальных факторов – собраны экспертные оценки специалистов из соответствующих областей. Также были учтены возможные корреляции между анализируемыми факторами.

- Финансово-экономическая модель для формирования бюджета проекта в MS Excel была доработана для учета в ней значений анализируемых факторов неопределенности.

- С помощью специализированного программного обеспечения было выполнено имитационное моделирование (расчет большого количества вариантов бюджета проекта при различных сочетаниях значений факторов неопределенности в соответствии с оценками распределений вероятностей их значений).

- Полученные результаты проанализированы, основные выводы представлены инвестиционному комитету.

Результаты моделирования показали, что:

- Расчетная вероятность уложиться в заявленный бюджет расходов составляет не более 30%, тогда как с вероятностью 95% бюджет не превысит 1200 млн. руб.

- Вероятность достижения либо превышения заявленного значения NPV составляет 65%, при этом существует 18% вероятность получения отрицательногоNPV

- Наиболее вероятный срок запуска завода – 32 месяца, тогда как вероятность уложится в первоначальный срок (28 месяцев) составляет 35%.

По результатам рассмотрения вероятностного плана были приняты следующие решения.

- Поскольку вероятность достижения планового значения NPV соответствует отношению акционеров компании к уровню риска, проект был утвержден, однако его параметры скорректированы. В частности, было дано поручение предусмотреть резервные источники финансирования в размере дополнительных 200 млн. руб., установить официальный срок запуска завода через 32 месяца после начала строительства.

- Менеджменту проекта дано поручение пересмотреть план мероприятий по управлению рисками и разработать дополнительные мероприятия.

- Поскольку проект предполагает определенную вероятность получения негативного NPV инвестиционный комитет дал поручение пересмотреть инвестиционный портфель проектов компании с целью уточнения общего уровня риска.

Больше информации о внедрении методики риск-ориентированного бюджетирования вам могут предоставить эксперты финансово-экономической практики компании IBS с учетом своего опыта внедрений в других российских компаниях. Страница для связи: http://www.ibs.ru/budgeting

Также читайте экспертов IBS на сайте FD.ru:

- Елена Саяпина, IBS – Пять советов, которые сэкономят время финансовой службы

- Оптимизация планирования потребности в МТР и услугах

- Переход к натурально-стоимостному планированию расходов

Источник: ibs.ru

Бизнес-кейс. Бизнес-кейс_риски (песоцкая) HSE. Е. Ю. Бизнескейс Управление рисками проекта внедрения erp системы Проект внедрения erpсистемы в Компании. Руководство

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 0.54 Mb.

Песоцкая Е.Ю. Бизнес-кейс «Управление рисками проекта внедрения ERP-системы»

Проект внедрения ERP-системы в Компании.

Руководство маркетинговой компании ‘ABC Development’ после трех лет достаточно успешного развития приняло решение о внедрении интегрированной системы управления предприятием CRMsoft. После внедрения системы ожидается улучшения качества обслуживания клиентов, поддержание клиентской базы в актуальном состоянии, организация удаленной работы клиентских менеджеров.

Компанией руководит директор А. Громыкин, который де-факто не является главным лицом компании. Основным руководящим звеном и правой рукой директора является Зам. Ген. Директора по маркетингу И.Охотов и определяет стратегические планы развития компании и направления деятельности.

ИТ-отделом руководит С.Удальцов, который присушивается к мнению ключевого сотрудника ИТ-отдела А.Мудрецова. Предполагается, что система CRMsoft будет отвечать потребностям сотрудников маркетинга и помогать им решать каждодневные задачи.

В Компании нет специалистов по внедрению подобных систем, поэтому для повышения качества выполнения работ, заключен контракт с консалтинговой фирмой ВЭБсофт. Привлекаемые консультанты будут контролировать и координировать основные аспекты внедрения.

Вы назначены Менеджером этого проекта. Вы уже реализовали несколько проектов внедрения информационных систем в различных компаниях. Кроме того, Вы недавно прошли курс обучения по внедрению крупных информационных систем в специализированном учебном центре.

Окончательной ясности в масштабах, стратегии и технологии внедрения пока нет. Для получения дополнительной информации консультанты проведут обследование предприятия и анализ существующих бизнес-процессов. По результатам обследования будет выработан вариант решения, который затем будет подвергнут анализу со стороны специалистов компании на предмет технической, физической и финансовой реализуемости.

Сотрудники Компании пока не знают о готовящемся внедрении, по решению руководства Компании, решено доводить эту информацию до людей постепенно по ходу внедрения. Вам известно, что сотрудники маркетинга не имеют представления о возможностях новой системы и боятся изменений. Однако И. Оохотов убежден, что система поможет решению рутинных проблем, позволит структурировать деятельность отдела маркетинга, обеспечить прозрачный контроль. В компании его поддерживают лишь финансовый директор Иван Попов и компания ВЭБсофт, которая предлагает свои услуги по внедрению.

У руководства довольно радужные перспективы на этот проект. Планируется кардинально реорганизовать бизнес-процессы Компании, значительно снизить производственные издержки и перестроить работу практически всех подразделений.

Под проект выделен бюджет в 3 000 000 долларов США, который рассчитали и обосновали специалисты Финансовой Службы Компании вместе с привлеченными внешними консультантами.

Проект планируется закончить в течение 12 месяцев и окупить за следующие 12 месяцев.

Техническая сторона проекта тщательно и досконально проработана специалистами Службы информационных технологий во главе с ее руководителем. Составлен четкий план работ проекта с указанием ответственного за каждую работу. Вся деятельность при выполнении работ четко регламентирована, отклонения от графика или от утвержденного состава работ пресекаются Менеджером проекта.

Для реализации проекта создана проектная команда, в состав которой вошли представители практически всех подразделений Компании. Организационная структура построена на проектной основе, то есть все члены команды освобождены от своих функциональных обязанностей и выполняют только задачи в рамках проекта.

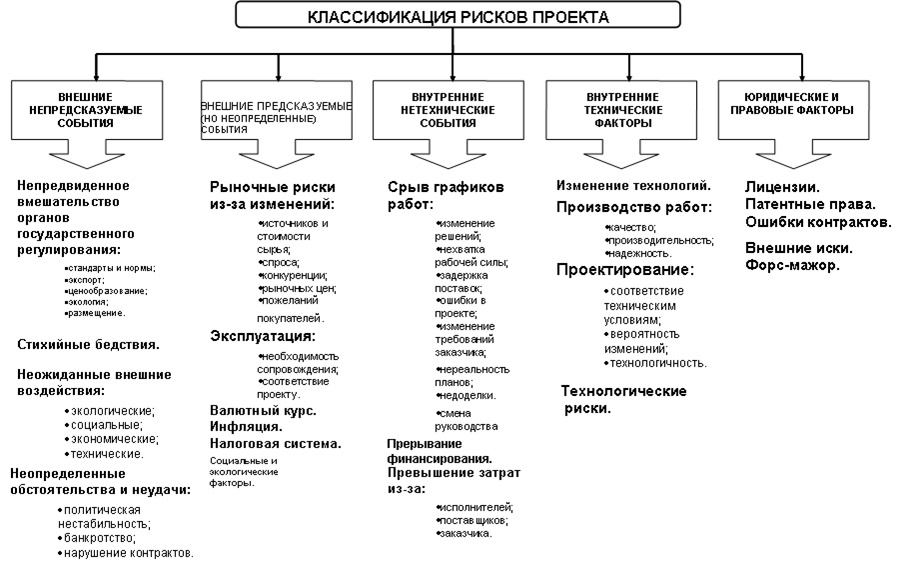

Задание 1. Классификация рисков

ЦЕЛЬ: Разработать классификацию рисков ИТ проекта.

В составе команды экспертов Вы участвуете в определении классификации рисков проекта.

1. В рамках практического занятия и условиях нехватки времени весьма сложно произвести идентификацию всех рисков проекта, поэтому в данном примере, предложите собственную классификацию рисков на основе выбранных Вами признаков. Используйте несколько характеристик (напр. Функциональные, структурные, временные и пр), Обоснуйте выбор классификации.

2. Зафиксируйте разработанную Вами классификацию для ИТ проекта в графическом виде (см. примеры ниже).

3. Определите основные источники риска, которые Вы потом наложите на разработанную классификацию для определения детального списка рисков.

Задание 2. Идентификация рисков

ЦЕЛЬ: Получить список идентифицированных рисков проекта.

В составе команды экспертов Вы участвуете в идентификации рисков проекта.

1. Постройте причинно-следственную диаграмму (Диаграмму Ишикавы) для рисков проекта.

2. В рамках практического занятия и условиях нехватки времени весьма сложно произвести идентификацию всех рисков проекта, поэтому в данном примере, выполните идентификацию 10 основных рисков проекта.

Помните, что отсутствие информации – источник риска.

Помните, что неполнота информации – источник риска.

Помните, что утверждения, базирующиеся на предположениях, а не точных знаниях – источник риска.

Источник: topuch.com

РИСК МЕНЕДЖМЕНТ, УПРАВЛЕНИЕ РИСКАМИ

Возможно самый провокационный блог об управлении рисками в нефинансовых компаниях на русском языке

Кейс СберТех — Предлагаем на авторитетное рассмотрение опыт и ключевые результаты внедрения риск-ориентированного управления в ИТ-компании

Проблематика

Сбалансированная проактивная политика управления рисками способствовала реализации Бизнес-плана и Стратегии Компании без существенных отклонений при сохранении нулевой толерантности к риску в Группе ПАО Сбербанк:

- реализация Системы ключевых индикаторов-триггеров в процессах СБТ с участием внутреннего партнерства позволила митигировать, купировать профильные риски и тем самым оптимизировать бизнес-процессы, повысить эффективность деятельности Компании в целом;

- вовремя принятые корпоративные решения позволили сохранить устойчивость в работе Компании и получить ряд положительных эффектов: проведена оптимизация оргструктуры СБТ, устранены случаи дублирования функций сотрудников и подразделений, повышена эффективность операционных расходов. Применение риск-ориентированного подхода позволило провести мероприятия в сжатые сроки в необходимом объёме, что создало синергетический эффект в работе всей Компании и смягчило факторы операционного риска;

- высокая вовлеченность, активность и креативность сотрудников в процессе обучения по риск-культуре, публикация видеоматериалов с выступлениями первых лиц Компании по вопросам риск-менеджмента создали высокий уровень внутреннего партнерства, что позволило Сообществу выйти в мае 2020 года на первое место в Группе ПАО Сбербанк.

Опыт внедрения и описание подхода

В ходе поэтапного выполнения плана работ по созданию и развитию СИУР в Компании были реализованы мероприятия:

- митигация и купирование рисков на основе системы ключевых индикаторов-триггеров в процессах СБТ;

- оптимизация производственных, непроизводственных бизнес-процессов и минимизация отклонений при реализации Бизнес-плана и Стратегии развития Компании;

- развитие риск-культуры в Компании с использованием интерактивного формата обучения в условиях дистанционной работы;

- проведение своевременных взвешенных изменений в организации операционной деятельности Компании в связи с переходом в формат дистанционной работы.

Ключевые результаты внедрения инструментов управления рисками в Компании:

- уменьшено среднее нормативное время на обработку обращений работников по направлению «комплайнс», что позволило митигировать факторы комплайнс-риска;

- на основе анализа локальной базы данных рисков СБТ были приоритизированы потенциальные риски и инциденты по направлению кибербезопасности. Это позволило снизить эскалационный потенциал проблемных зон в бизнес-процессах Компании и митигировать факторы риска кибербезопасности;

- достигнуто сокращение рублёвой ликвидности на регулярные платежи в иностранной валюте в течение 2019-2020 годов, что позволило митигировать факторы валютного риска, рисков структурной и физической ликвидности Компании;

- зафиксировано сокращение расходов на регулярную закупочную деятельность СБТ, что позволило митигировать факторы рисков структурной и физической ликвидности Компании;

- реализована экономия фонда оплаты труда за счет сокращения необоснованной занятости сотрудников в выходные и праздничные дни, что позволило митигировать факторы рисков структурной и физической ликвидности Компании.

Краткая биография участников команды

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите, чтобы открыть на Facebook (Открывается в новом окне)

Источник: risk-academy.blog