Для осуществления досрочного погашения кредита через систему Сбербанк Бизнес ОнЛайн необходимо выполнить следующие действия:

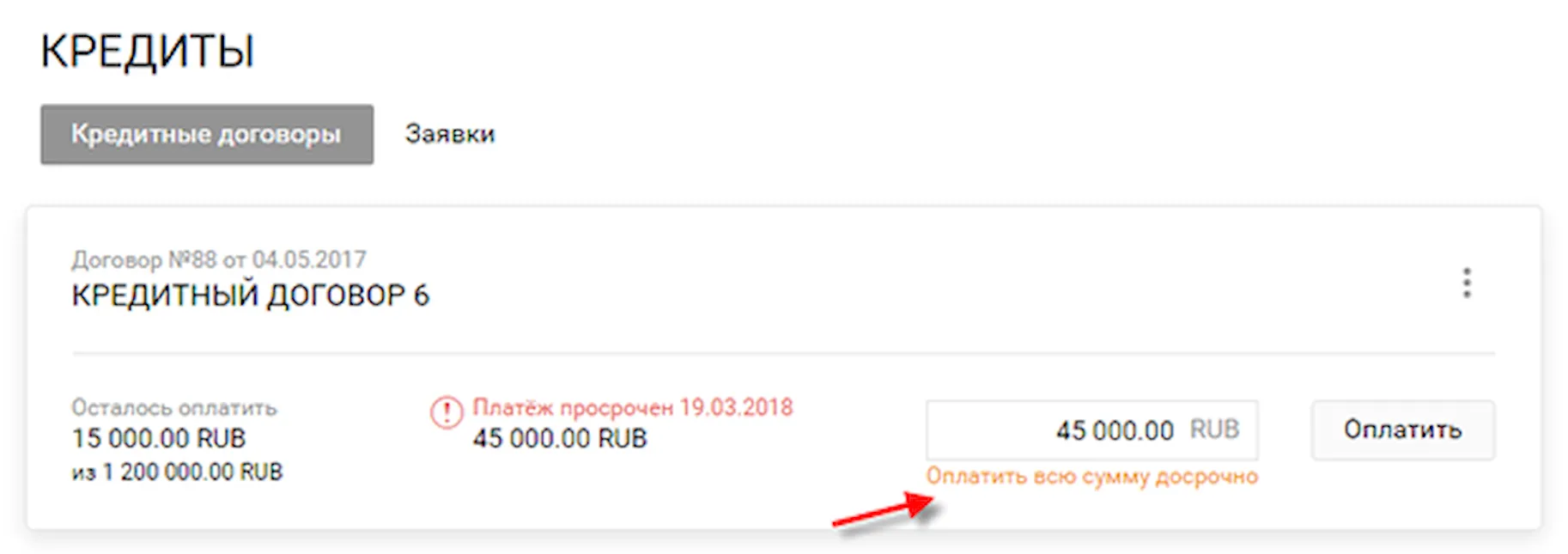

- Перейти в пункт меню Кредиты.

- Напротив интересующего кредитного договора нажать кнопку и перейти по ссылке Оплатить всю сумму досрочно. Также перейти к выполнению данной операции можно со страницы просмотра детальной информации по кредитному договору. Для этого необходимо нажать кнопку Действия с кредитом и выбрать из списка интересующее действие.

- В открывшемся окне с помощью календаря или вручную указать желаемую дату погашения кредита и выбрать тип погашения «Полное». При частичном погашении необходимо выбрать соответствующий тип погашения и указать сумму списания.

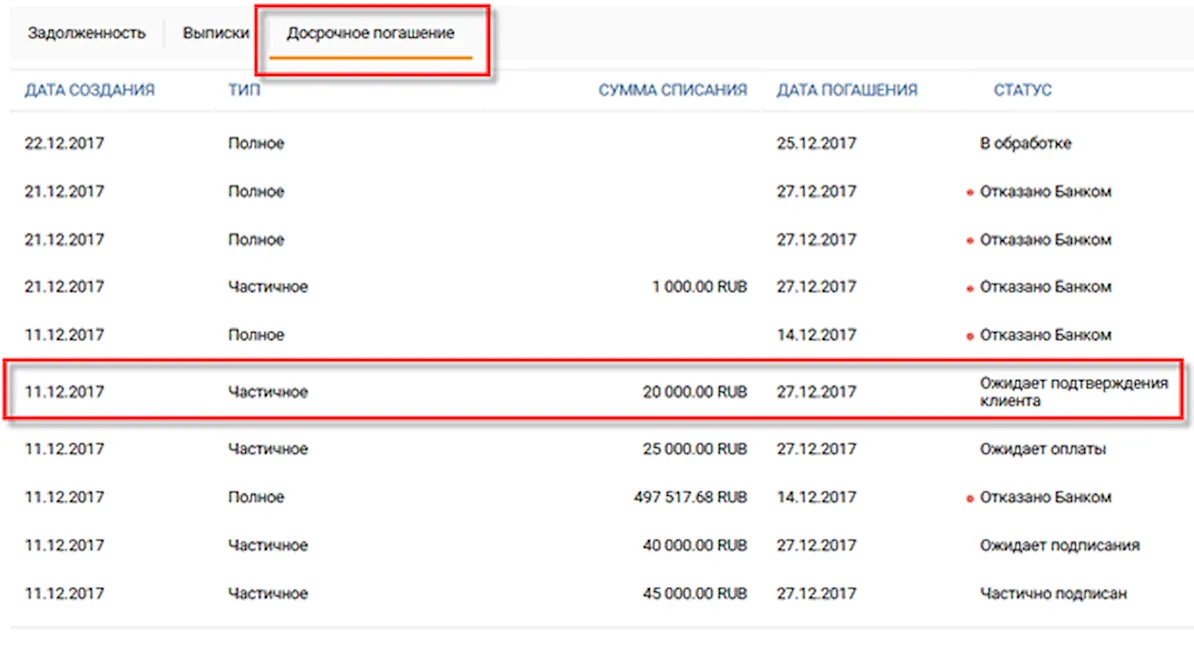

- Нажать кнопку Рассчитать . В результате в Сбербанк будет отправлен запрос на досрочное погашение кредита. Все оформленные заявления на досрочное погашение кредита можно просмотреть на странице просмотра детальной информации по соответствующему кредитному договору на вкладке Досрочное погашение.

- После обработки заявления в банке вам будет отправлен ответ с новым графиком платежей по кредиту. Для просмотра ответа необходимо на странице просмотра детальной информации по соответствующему кредитному договору перейти на вкладку Досрочное погашение и щелкнуть по интересующему заявлению в списке.

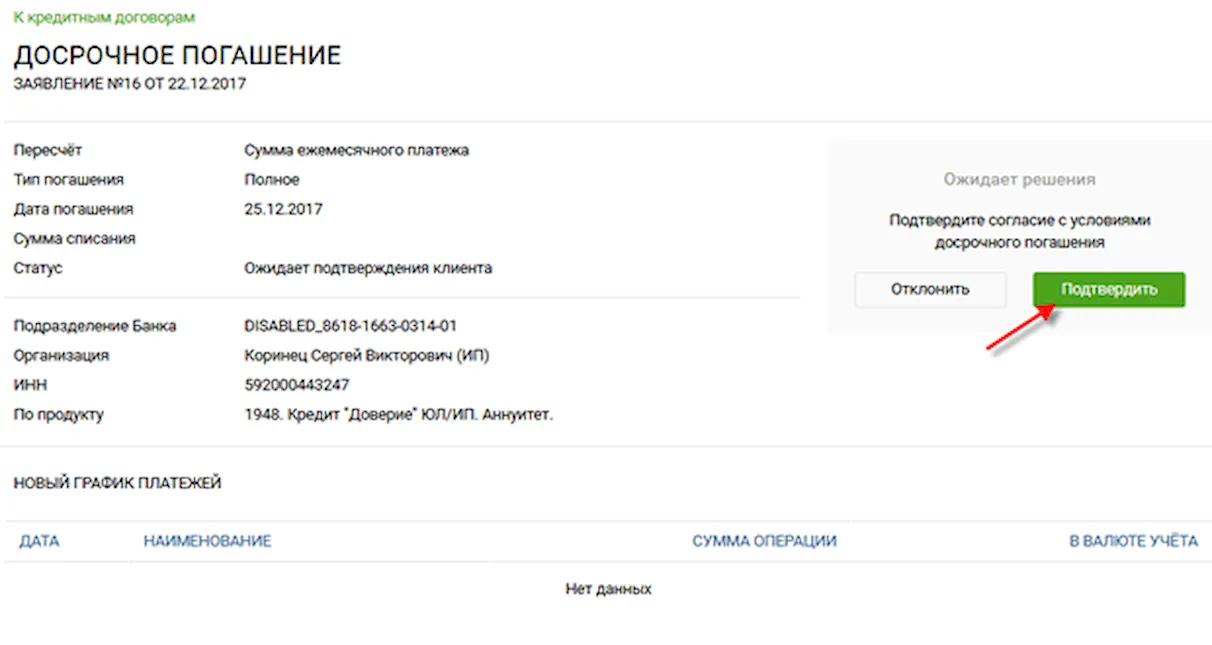

- После получения ответа от банка необходимо подтвердить или отклонить новый график платежей, нажав соответствующую кнопку. Внимание! Подтвердить или отклонить новый график платежей необходимо в этот же день. Если данная операция не будет выполнена в указанный срок, заявление будет считаться просроченным.

- При подтверждении полученного графика платежей заявление необходимо подписать с помощью одноразового СМС-пароля или токена.

Источник: business-and-banks.ru

Досрочное погашение кредита в Сбербанке

Досрочное погашение кредита в Сбербанке возможно несколькими способами. Погашать взятый кредит можно полностью или частично. Главное – предупреждать банк о своих намерениях, а когда долг будет выплачен полностью – не забыть взять соответствующую справку. Обо всем по порядку – в материале Brobank.

14.07.20 114763 12 Поделиться

Автор Бробанк.ру Евгений Никитин

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

| Макс. сумма | 30 000 000 Р |

| Ставка | От 12,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Процесс досрочного погашения

На банковском рынке имеется два типа досрочного погашения потребительского кредита, они действуют и в Сбербанке.

На данный момент банк не берет дополнительных комиссий за досрочное погашение кредита, потому если появилась возможность быстрее рассчитаться с кредитной организацией, то сделать это лучше как можно скорее.

Выясняя, как досрочно погасить кредит в Сбербанке, выявите все характеристики кредита, в том числе способ начисления платежей (дифференцированный или аннуитетный кредит), сроки кредитования и другие нюансы. На основании их можно произвести расчеты, по которым оплата долга будет максимально выгодной для заемщика.

Полное погашение кредитов в Сбербанке

Полное погашение кредитов доступно в банке в любой момент. Но Сбербанк требует от клиента заявление на досрочное погашение кредита, чтобы оформить закрытие счета. Поэтому общий алгоритм всего процесса будет выглядеть следующим образом:

- Пополнение счета на сумму полной задолженности. Следует обратить внимание на задолженность целиком, так как копейки банк не отбрасывает и на них также могут начисляться проценты.

- Подать в банк заявление о полном досрочном погашении.

- Получить от банка справку о закрытии кредита, заверенную печатью.

Досрочно погасить кредит через Сбербанк Онлайн можно, зачисление денег происходит быстро, не нужно стоять в очереди. Но вот закрыть кредит онлайн не получится, справка должна быть на руках, так как именно она будет доказывать, что больше вы банку ничего не должны. Это предотвратит возможное недопонимание или ошибки в будущем.

Частичное погашение кредитов в Сбербанке

Это наиболее популярная модель. Человек не располагает всей суммой кредита, но имеет возможность вносить чуть большие платежи, чем те, что предусмотрены изначально. Обычно клиенты, интересуясь, как досрочно погасить кредит, имеют в виду именно этот вариант, его также можно успешно осуществлять и через Сбербанк Онлайн.

- Единоразовое внесение крупной суммы с уменьшением размера платежей, но сохранением срока выплаты. В этом случае следует посетить банк и подписать документы о новом графике платежей.

- Увеличивая размер платежей, после чего сокращается срок кредитования. Документы на новый график клиент также должен подписать лично в банке.

Наиболее популярен такой метод частичного погашения как досрочное погашение ипотеки, это можно сделать не только в отделении Сбербанка, но и онлайн.

Таким образом человек значительно сокращает свою долговую нагрузку и успешно закрывает кредит раньше и с большей выгодой, нежели в случае обычных платежей. Досрочно погасить таким образом в Сбербанке можно и другие типы кредитов (например, автокредит). Банк при этом не наложит никаких дополнительных санкций и не возьмет комиссию.

Способы оплаты кредита

- Через банкомат. Для этого в меню есть специальный пункт «Погашение кредита». Можно как совершить перевод с карты, так и расплатиться наличными, если устройство оборудовано слотом для их приема.

- Через любой другой банк. Но в этом случае отдельные банки могут брать комиссию за операцию, будьте внимательны.

- Перевод непосредственно на расчетный счет кредита.

- Дополнительное пополнение карты, откуда предусмотрено списание средств за данный кредит.

Наиболее удобным можно назвать способ погашения, при котором клиент просто зачисляет деньги на карту Сбера, с которой потом оплачивает задолженность. Это можно сделать быстро, онлайн и без комиссий со стороны как зеленого банка, так и других организаций.

Когда досрочно погасить кредит не выйдет

Единственный способ, когда досрочное погашение невозможно – в случае если пункт об этом прописан в самом договоре кредитования. В остальных случаях банк не вправе препятствовать клиенту погашать досрочно его долг, даже несмотря на невыгодность такой ситуации для кредитора.

Таким образом можно расплачиваться даже по ипотеке, что множество клиентов успешно делают много лет, закрывая свои кредиты быстрее. Но следует помнить, что впоследствии банк может не выдать вам кредит на лояльных условиях, так как вы своим досрочным погашением заставили его потерять ощутимую сумму процентов и комиссий. Потому рекомендуется тщательно взвешивать все «за» и «против», прежде чем расставаться с кредитным договором окончательно.

Комментарии: 12

- Николай04.04.2023 в 21:47 На сегодняшний день частичное досрочное погашения кредита (ч.д.п.к.) происходит следующим образом. У Вас 26 числа контрольная точка. В месяце допустим 30 дней. Тогда, если Вы хотите погасить частично досрочно 6 числа следующего месяца, то вся сумма, которую Вы вносите делиться на две части. Первая -это плата за кредит (проценты), которая рассчитывается количество дней от 26 до 6 числа умноженное на сумму ежедневной платы. Это будет 10 дней. Вторая – сумма основного долга, которая равна внесенная сумма минус плата за 10 дней. Внеся таким образом сумму, не зависимо от ее размера, Вы все равно должны будете банку. Дело в том, что банк считает расчетный период с 26 числа по 26 число следующего месяца. В этот период он рассчитывает плату за кредит. Внеся сумму ч.д.п.к . 6 числа, Вы заплатили за 10 дней пользования. У Вас остается еще 20 дней, плата за которые будет списана только 26 числа. Приятная новость состоит в том, при внесение ч.д.п.к., произведённая 6 числа, уменьшает ежедневную плату на какую-то сумму и следующие 20 дней будут рассчитаны из расчета меньшего размера ежедневной платы. Кроме всего прочего еще и уменьшается сумма ежемесячного платежа по кредиту. Проблема заключается в том, что нужно помнить об обязательной плате, которая должна быть 26 числа. Это обязательный платеж, который пропускать нельзя. Необходимо, чтобы к этому времени на счете была необходимая сумма. В такой ситуации наиболее выгодно вносить ч.д.п.к. 27 числа. Почти вся сумма уйдет на погашение основного долга. Но помните, что 26 числа следующего месяца у Вас на счете должна быть необходимая сумма для погашения долга перед банком, равная количество дней (допустим 30 дней) умноженное на ежедневный платёж (проценты + может быть основной долг). При ч.д.п.к. нельзя расслабляться иначе можно на пустом месте стать неплательщиком по кредиту, пропустя обязательный платеж.

- Аноним04.04.2023 в 04:22 Здравствуйте, я тоже хотела поинтересоваться на счёт частичное досрочное гашение, у вас получилось уменьшить основного долга? Потому что я тоже хочу внести деньги для ч.д.г

Источник: brobank.ru

Досрочное погашение кредитов — правила и порядок

Преждевременный возврат денег выгоден для плательщика, но никак не для банка. Поэтому кредитные организации разными способами пытаются предотвратить досрочное погашение кредитов. Мы расскажем о подводных камнях ранней выплаты долга банку.

Кредит Наличными без залога от Тинькофф Банка — от 12%

Можно ли досрочно погасить кредит?

Если клиент выплачивает деньги раньше времени, то банк лишается части прибыли. Поэтому раньше практически в каждом кредитном договоре прописывалось, что обладатель кредита должен будет заплатить какие-либо штрафные санкции при досрочном погашении. Таким образом банки страховали себя от финансовых рисков.

С 2011 года законодательно запрещено удерживать штраф с банковских клиентов. При этом нужно обязательно уведомить банковскую организацию за 30 дней до даты раннего погашения кредита. В договоре может быть установлен срок меньше, чем 30 суток.

Но при этом за банками сохранилась возможность отказать клиенту в досрочном погашении. Либо ограничить сумму, которую можно выплатить единовременно. Обращайте внимание на этот пункт при заключении договора с банком.

Можно полностью погасить долг, а можно выплатить части кредита. При частичном погашении можно уменьшить ежемесячную сумму или сократить сроки кредитования. Если зарплата небольшая, лучше уменьшать сумму, а если клиент стабильно получает крупные вознаграждения, то целесообразнее будет сократить срок выплат.

Условия досрочного погашения в банках

Банки выставляют разные условия в отношении досрочного платежа.

- Хоум Кредит Банк разрешает вносить полную сумму долга преждевременно, а также частично гасить задолженность. То же касается и банка ВТБ. В Русфинанс банке тоже можно и частично, и полностью погасить любой вид потребительского кредита, в том числе и ипотечный кредит.

- В Сбербанке можно вносить сумму не менее 15 тысяч рублей. Причем внести такой платеж можно не раньше, чем после четырех месяцев выплат.

- В Почта банке можно оставить заявку по телефону, причем не за тридцать дней, а за семь. А в Альфа банке уведомить организацию можно и вовсе за пять дней.

Может произойти и обратная ситуация. Банк вправе потребовать выплатить долг досрочно. Но только в тех случаях, когда были большие опоздания с платежами. Иногда даже при одноразовой задержке банк может выставить такое требование, если в этот период у банка есть финансовые проблемы.

В этом случае можно предоставить документы, которые доказывают Ваши денежные трудности. То есть документально оправдаться за просрочку платежей.

Возврат процентов по кредиту при досрочном погашении

Если кредит выплачивался аннуитетными платежами, а не дифференцированными, то при досрочном погашении кредита есть шанс вернуть часть уплаченных процентов.

При аннуитете долг платится равными частями за весь срок кредита. В этом случае в первое время больше выплачиваются проценты, чем основная сумма задолженности.

Проценты – это вознаграждение банка за то, что он предоставил возможность пользоваться своими средствами. Получается, что при досрочном погашении кредита с аннуитетными платежами человек выплачивает вознаграждение за весь срок, но пользуется деньгами гораздо меньше.

Появляются излишне уплаченные проценты при досрочном погашении кредита. И вернуть их можно, но только при обращении в суд. Просто так банк проценты не вернет.

Алгоритм действий при досрочном погашении кредита

Ничего сложного в процедуре погашения нет, но есть несколько важных нюансов, про которые нужно помнить.

Итак, чтобы выплатить банковский долг досрочно:

- Вовремя погасите текущую задолженность. Основная сумма вносится только в том случае, если погашен ежемесячный платеж.

- Сообщите банку о намерении раньше времени выплатить всю сумму. В зависимости от банка можно либо писать заявление, либо отправить онлайн заявку без посещения банка (у всех кредитных организаций есть стандартные бланки). Обязательно нужно взять копию заявления. Нередки случаи, когда заявления утеряны. В таком случае продолжается ежемесячное списание средств. Если заявления не будет на самом деле, а деньги будут заплачены, то они поступят на ссудный счет. И в этом случае продолжится ежемесячное списание средств.

- Узнайте у менеджера точную сумму, которую нужно заплатить. Эта информация должна быть передана клиенту в течение пяти рабочих дней. При частичном досрочном погашении банковские работники должны сообщить о новом графике платежей.

- Перечислите указанную сумму на счет банка. Способ оплаты зависит от банка.

- Попросите у банка справку о том, что вы выполнили все кредитные обязательства. Этот документ поможет в дальнейшем избежать недоразумений.

Не всегда досрочное погашение – выгодное действие. Если есть необходимая крупная сумма, ее можно положить на депозитный счет в банке.

В условиях кризиса в стране и отсутствия стабильности тоже не стоит спешить с досрочным погашением, ведь есть вероятность, что кредит снова понадобится в ближайшее время.

В интернете есть множество кредитных калькуляторов. Воспользуйтесь ими, чтобы просчитать максимальную выгоду: в какой срок лучше погасить долг. Ведь в любом случае, если выплатить кредит заранее – не нужно будет переплачивать банку проценты.

Возврат страховки при досрочном погашении кредита

Во многих случаях банки обязывают клиентов заключать также и страховые договоры. Таким образом кредитные организации пытаются обезопасить себя от возможных рисков

При досрочном погашении возможны два сценария:

- Страховая компания автоматически аннулирует договор вместе с кредитным.

- Страховые обязательства действуют до наступления страхового случая. То есть страховка остается действительной даже при расторжении кредитного договора.

Все зависит от первоначальных условий, которые обговаривались при подписании соглашения.

Возврат части страховой премии тоже зависит от того, что написано в документах. Если договором предусмотрен возврат премии при досрочном погашении, то можно обращаться в страховую компанию.

Бывают случаи, когда даже при наличии такого пункта страховые агентства отказываются платить. Выход один – обращаться в суд. Закон будет на стороне клиента.

Источник: bankiros.ru