Выпускная квалификационная работа на тему «Сравнительный анализ бизнес моделей отечественных энергетических компаний в России» содержит 75 страниц текста, рисунков -10, таблиц -12, использованных источников – 70. Ключевые слова : бизнес модель, нефтегазовая компания, энергетическая компания, нефтехимия, нефтепереработка, элементы бизнес модели, Роснефть, Лукойл.

Объект исследования являются отечественные энергетические компании в России на примере Роснефть и Лукойл. Предмет исследования является бизнес модель компании, позволяющая энергетической компании получать прибыль в условиях волатильности рынка. Цель работы – выявить наиболее эффективную бизнес модель отечественной компании в нефтегазовой отрасли в России.

Информационная база исследования основана на научных статьях, опубликованных в издательствах, баз научного цитирования. Основой для количественного и качественного анализа бизнес моделей были использованы годовые отчеты компаний, а так же бухгалтерская отчетность компаний и внешних независимых аудиторских заключений.

Бизнес конференция РОСНЕФТЬ

В работе был проделан анализ бизнес моделей нефтегазовых компаний Роснефть и Лукойл на основе подхода А.Остервальдера, производственных и финансовых показателей компаний. Также был разработан инструмент оценки результативности бизнес моделей нефтегазовых компаний. В ходе анализа бизнес моделей были выявлены наиболее успешные элементы бизнес моделей, а также приведено обоснование эффективности использования бизнес модели компанией Лукойл по сравнению с Роснефтью. Полученные результаты в данной работе позволят руководителям компаний в нефтегазовом секторе пользоваться готовыми моделями для оценки эффективности текущей бизнес модели.

Выпускные квалификационные работы (ВКР) в НИУ ВШЭ выполняют все студенты в соответствии с университетским Положением и Правилами, определенными каждой образовательной программой.

Аннотации всех ВКР в обязательном порядке публикуются в свободном доступе на корпоративном портале НИУ ВШЭ.

Полный текст ВКР размещается в свободном доступе на портале НИУ ВШЭ только при наличии согласия студента – автора (правообладателя) работы либо, в случае выполнения работы коллективом студентов, при наличии согласия всех соавторов (правообладателей) работы. ВКР после размещения на портале НИУ ВШЭ приобретает статус электронной публикации.

ВКР являются объектами авторских прав, на их использование распространяются ограничения, предусмотренные законодательством Российской Федерации об интеллектуальной собственности.

В случае использования ВКР, в том числе путем цитирования, указание имени автора и источника заимствования обязательно.

- О ВЫШКЕ

- Цифры и факты

- Руководство и структура

- Преподаватели и сотрудники

- Корпуса и общежития

- Закупки

- Обращения граждан в НИУ ВШЭ

- Фонд целевого капитала

- Противодействие коррупции

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Сведения об образовательной организации

- Людям с ограниченными возможностями здоровья

- Единая платежная страница

- Работа в Вышке

- ОБРАЗОВАНИЕ

- Лицей

- Довузовская подготовка

- Олимпиады

- Прием в бакалавриат

- Вышка+

- Прием в магистратуру

- Аспирантура

- Дополнительное образование

- Центр развития карьеры

- Бизнес-инкубатор ВШЭ

- НАУКА

- Научные подразделения

- Исследовательские проекты

- Мониторинги

- Диссертационные советы

- Защиты диссертаций

- Академическое развитие

- Конкурсы и гранты

- Научно-образовательный портал IQ.hse.ru

- XXIV Ясинская (Апрельская) международная научная конференция по проблемам развития экономики и общества

- РЕСУРСЫ

- Библиотека

- Издательский дом ВШЭ

- Книжный магазин «БукВышка»

- Типография

- Медиацентр

- Журналы ВШЭ

- Публикации

- Единый архив экономических и социологических данных

Министерство науки и высшего образования РФ

Министерство просвещения РФ

Федеральный портал «Российское образование»

Массовые открытые онлайн-курсы

Акции Роснефть (ROSN): стоит ли покупать? Анализ акций, дивиденды и бизнес Роснефти / Распаковка

Источник: www.hse.ru

НК «Роснефть»: потенциальная цена акций

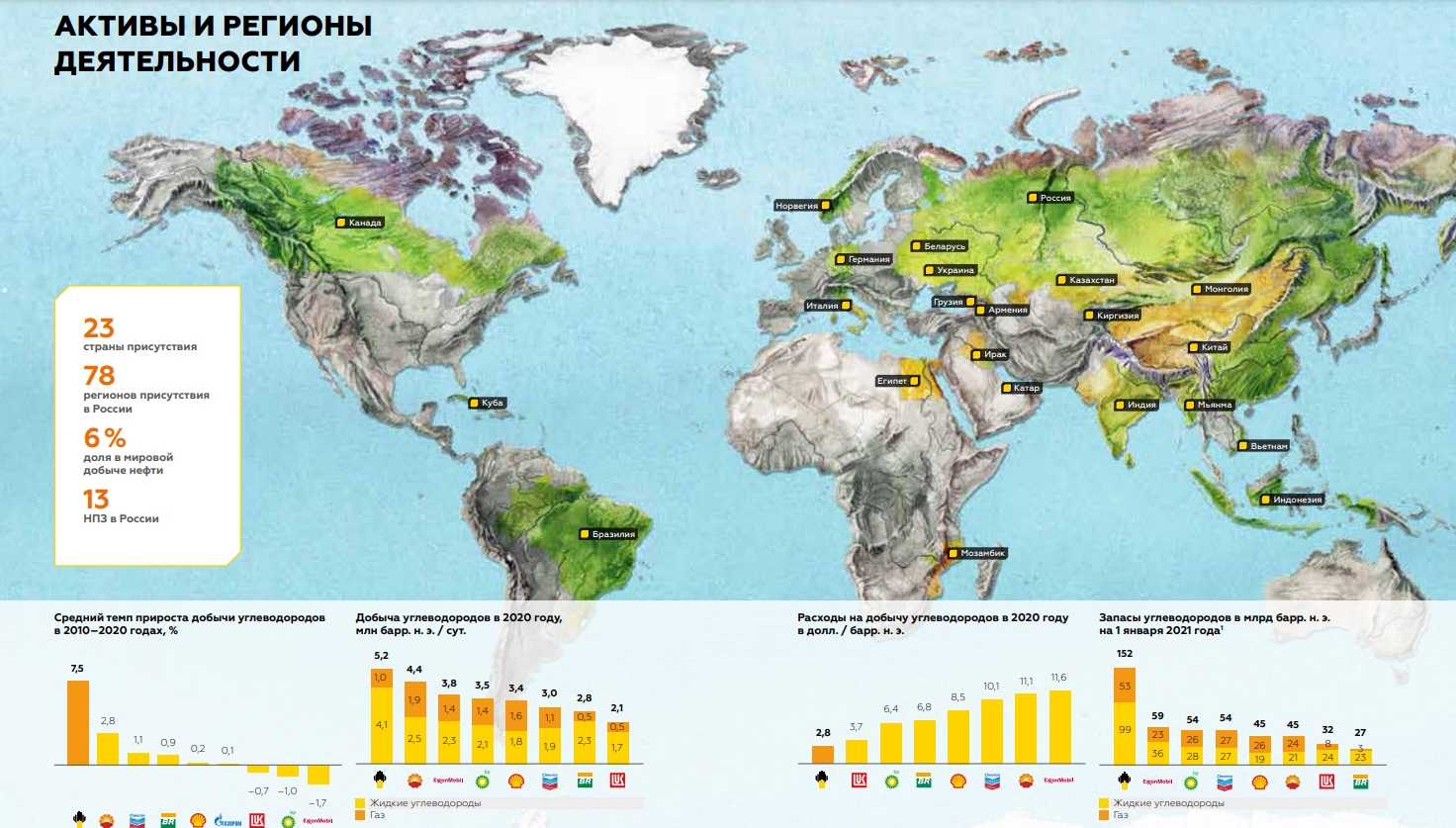

«Роснефть» — это лидер российской нефтяной отрасли, а также крупнейшая публичная нефтегазовая компания в мире. Занимается полным циклом в нефтегазовой отрасли, от добычи до реализации нефти и нефтепродуктов. По объему добычи занимает первое месте среди других российских компаний и многих зарубежных. Отличительная черта «Роснефти» — колоссальные доказанные запасы углеводородов и низкие расходы на их добычу за баррель. Для многих это компания, которая понятна не только рядовому инвестору, но и обычному гражданину проживающему на территории РФ.

Регионы деятельности

Бизнес модель компании превосходит ближайших конкурентов, к примеру «Лукойл», как минимум потому, что «Лукойл» закупает практически столько же нефти, сколько и добывает, а часть перерабатывающих заводов находится за рубежом, что в конечном итоге снижает общую рентабельность. Ко всему прочему у «Роснефти», есть огромный проект «Восток Ойл», который позволит существенно увеличить добычу нефти в ближайшие 10 лет.

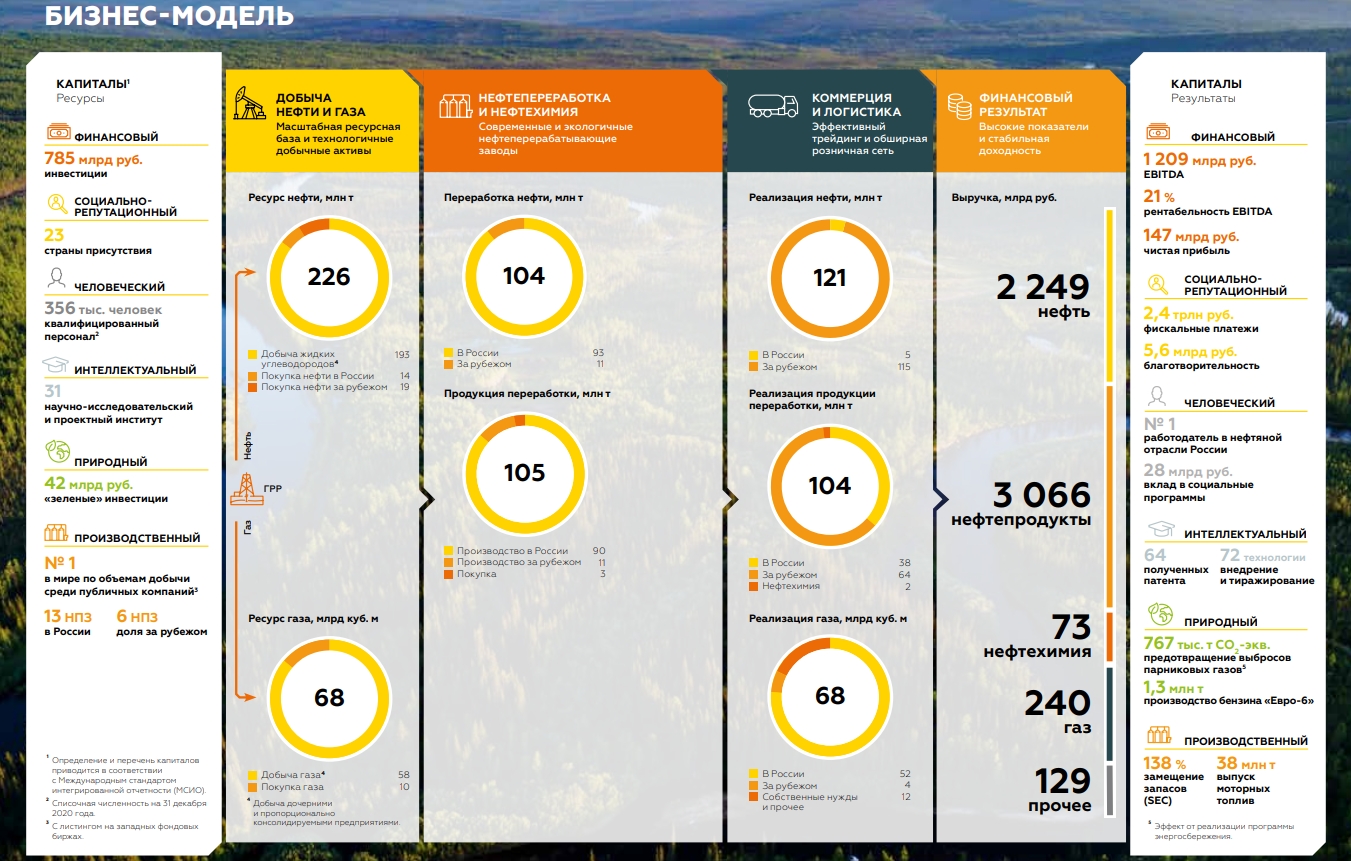

Бизнес модель

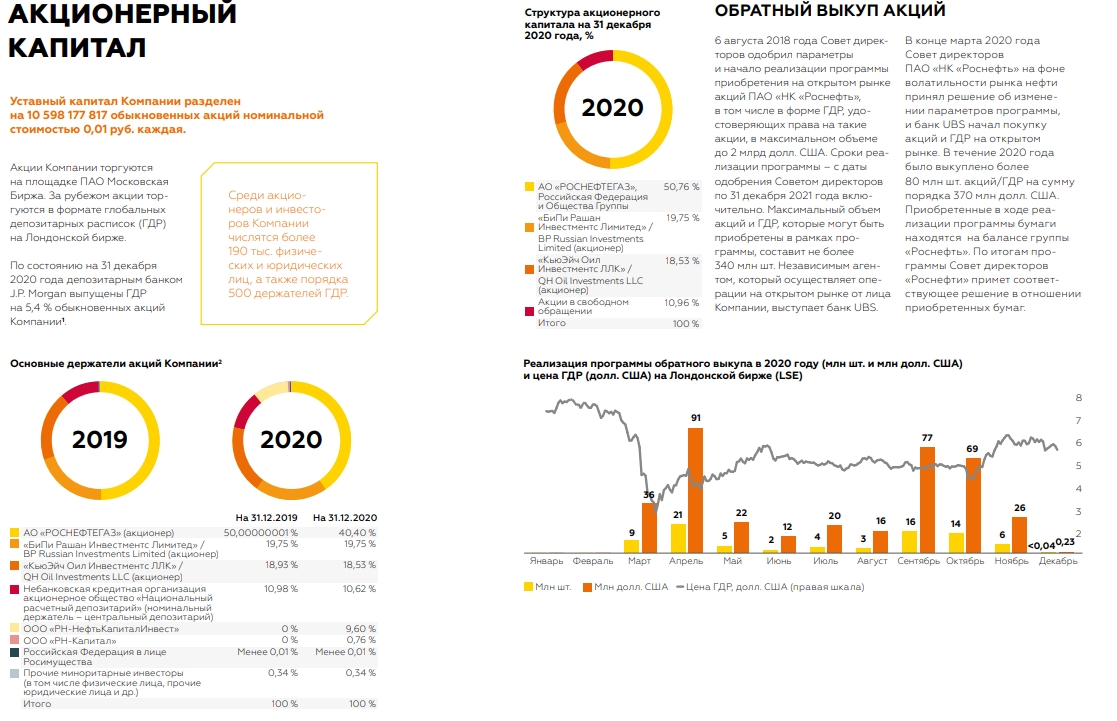

Структура акционеров

До 2020 года «Роснефть» была полностью подконтрольной государству через АО «Роснефтегаз». Однако 28 марта 2020 года, компании пришлось подписать соглашение о прекращении своей деятельности в Венесуэле, дабы избежать возможных санкций со стороны США. Соглашение предполагало, что за продажу активов государство перечислит 9,6% акций на баланс одной из дочерних компаний «Роснефти» («РН-НефтьКапиталИнвест»). После этой сделки, государство потеряло контрольный пакет акций, а в свободном обращении остаётся всё также 10,96%.

В последние месяцы на нашем рынке образовались геополитические риски, в связи с ситуацией между Украиной и Россией, а акции «Роснефти» потеряли в стоимости 20%. По некоторым данным, количество нерезидентов в акционерном капитале составляет 40% от свободного обращения. Что создаёт определённые риски, в случае введения новых санкций, так как многие иностранные акционеры постараются избежать геополитических рисков.

Структура акционерного капитала

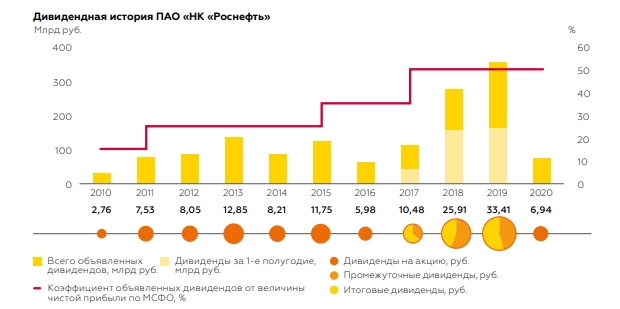

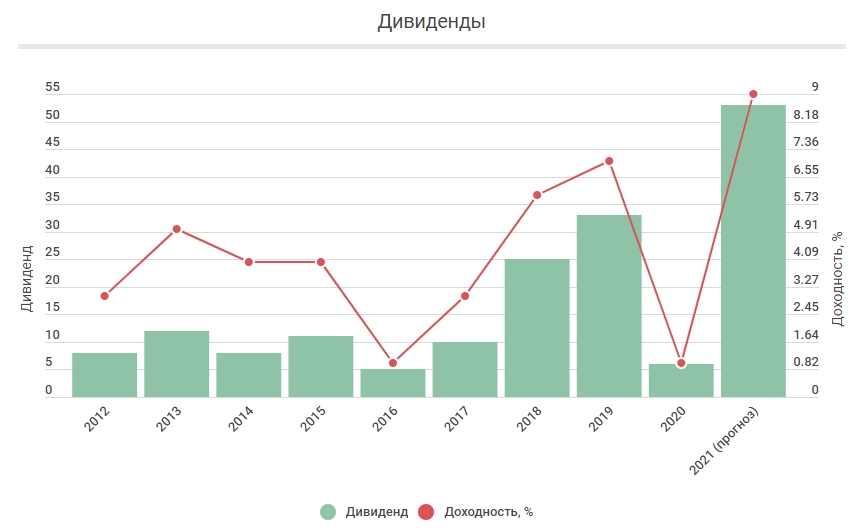

Дивидендная политика

Дивидендная политика «Роснефти», подразумевает в выплату 50% от чистой прибыли по МСФО. Данный регламент был принят в 2018 году, и компания планирует придерживаться данной политики и в будущем. Вероятность выплат выше 50% от чистой прибыли по МСФО низкая, так как цены на нефть достигли значений октября 2014 года и дивидендная доходность для акционеров будет на историческом уровне и так.

Дивидендная история

За 2021 год ожидается не просто рекордная сумма выплат, но и рекордная дивидендная доходность. По моим прогнозам, учитывая цены на энергоносители в 4 квартале 2021 года, компания получит прибыль в размере около 1,231 трлн рублей. Если приблизительно скорректировать чистую прибыль, с которой выплачивают дивиденды, то получится, что годовой дивиденд составит 53,94 рубля на акцию или 9,56% дивидендной доходности к текущей цене (учитывая ранее выплаченные за 1 полугодие 18,03 рубля). Прогнозировать на 2022 год рано, но если тенденция спроса и дефицита сохранится, то можно ожидать дивидендов на акцию около 68,8 рублей.

График. Дивиденды и дивидендная доходность.

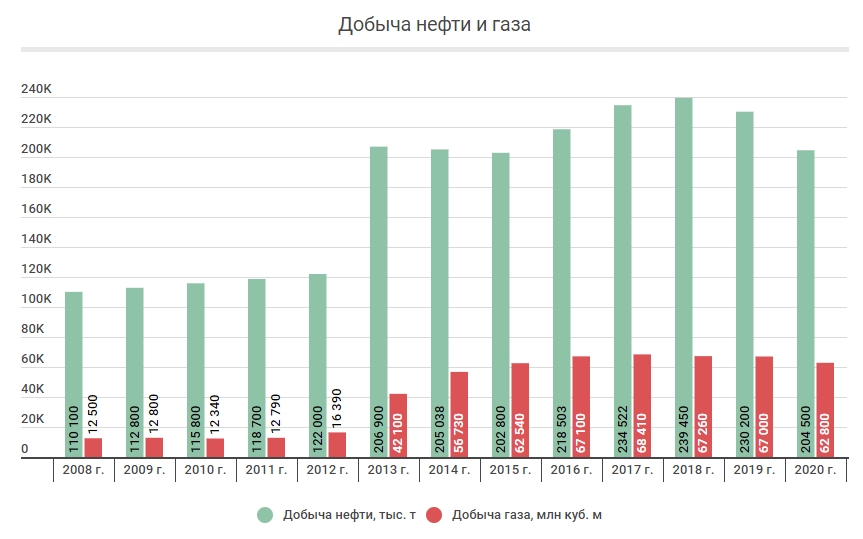

Производственная деятельность компании

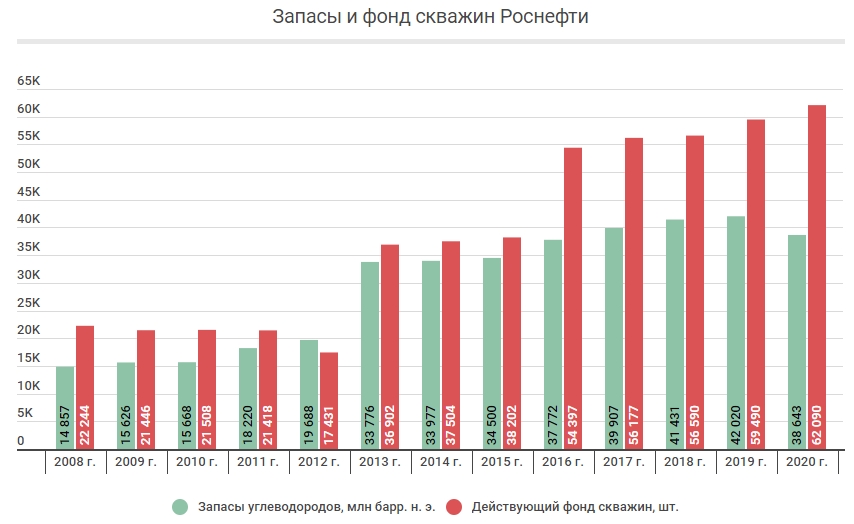

В 2013 году, когда ТНК-BP перешла под контроль «Роснефти», ресурсная база и производственные мощности компании значительно увеличились. В последующие годы, компания только наращивала свои производственные показатели, за исключением пандемии в 2020 году.

Доказанные запасы росли, как и действующий фонд скважин. Не смотря на резкое падение цен на нефть, низкая себестоимость позволяла компании спокойно наращивать добычу, в отличие от зарубежных коллег, у которых из-за падения цен на нефть и высокой себестоимости были убытки.

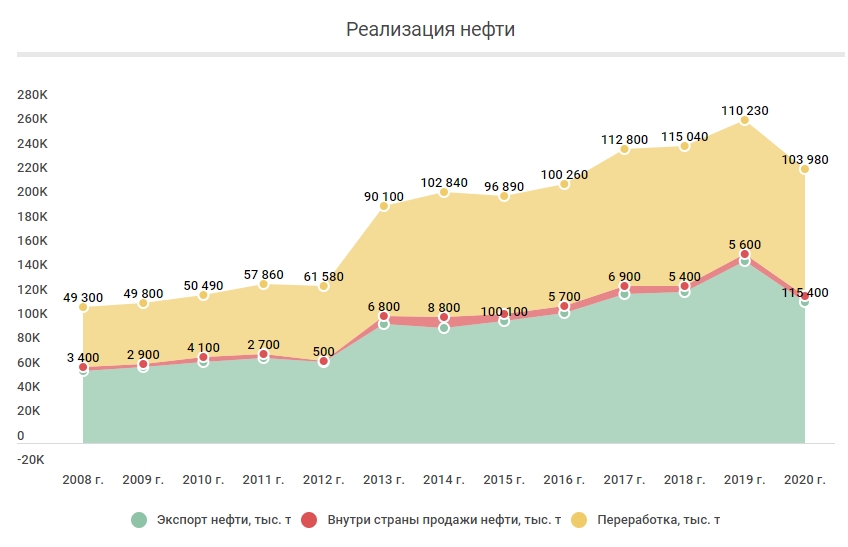

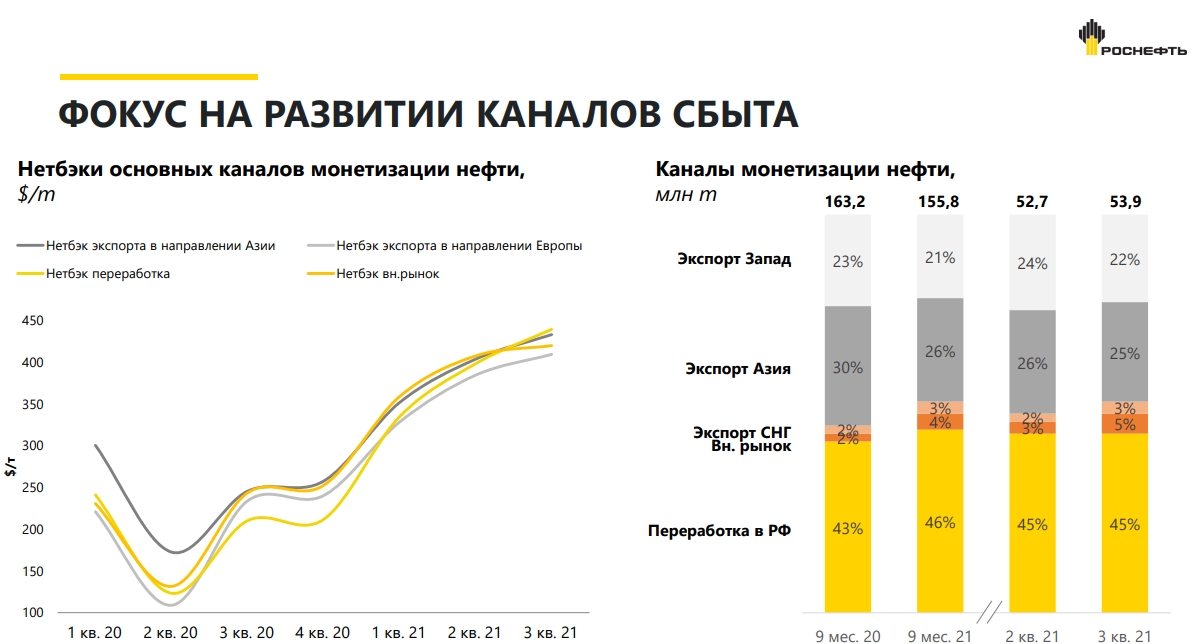

Добытую нефть, не считая закупленной, компания распределяет в соотношении 55% на экспорт, 2% на внутренний рынок и 43% на переработку. Это позволяет ей получать одну из самой высоких рентабельностей в отрасли, так как после налогового манёвра экспортные пошлины снизились, а нефтепродукты приносят высокую маржу за счёт того, что компания не закупает нефть для переработки.

Большую ставку компания делает на проект «Восток Ойл». Преимущество будущего проекта заключается в нулевой ставки НДПИ до истечения 16 лет с года достижения выработанности в 1 % для новых месторождений.

- 500 млн т. нефти и 138 млрд куб. м газа.

- Близость месторождений к транспортировке по «Северному морскому пути».

- 15 вахтовых посёлков.

- 770 км магистральных и 7 тыс. км внутрипромысловых нефтепроводов.

- Налоговые льготы.

- Ожидаемый грузопоток до 30 млн тонн в 2024 и 100 млн тонн в 2030 году.

- Премия по цене к нефти марки Brent.

Учитывая, что основная нагрузка компании приходится на НДПИ около 36% от выручки, а «Роснефть» в основном экспортирует нефть, то нулевая ставка НДПИ существенно поднимет операционную рентабельность. При этом, экспортные пошлины всё также низкие, поэтому к 2025 году, если сырьевой рынок не обвалится на фоне растущих ставок, прибыль компании будет заоблачной. Даже если средняя цена на нефть будет 75$, а не 140$, как прогнозирует JPmorgan к 2023 году. Компания планируется начать первую стадию поставок нефти с 2024 года.

Финансовая деятельность компании

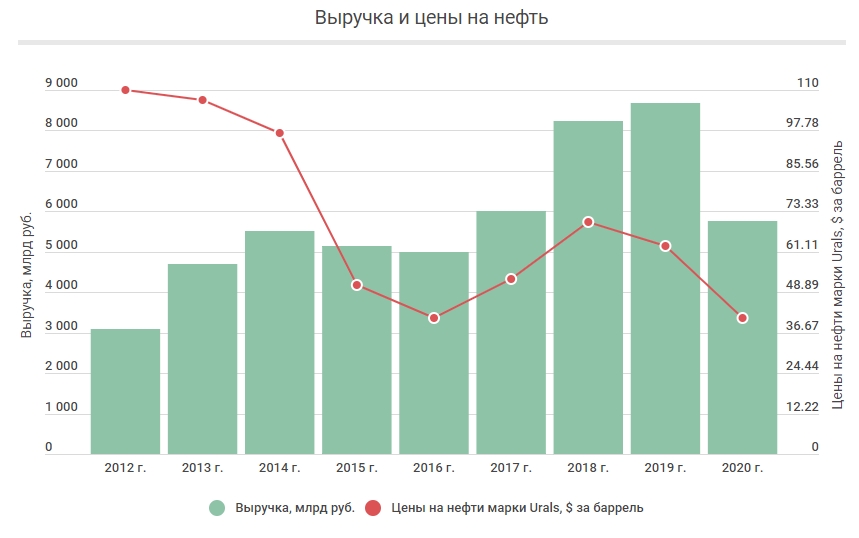

Цены на нефть прямо пропорционально влияют на выручку компании, если рассматривать исторические данные, то можно заметить не особо сильное снижение в 2015 и 2016 годах, это в первую очередь связано с резким скачком курса рубля, на фоне санкций. При этом долларовая выручка сократилась практически в 2 раза.

Учитывая что у компании низкая себестоимость добычи, и во многом рублёвая себестоимость, «Роснефть» оставалась прибыльной. Хоть маржинальность и снизилась с 11% до 3,8%, этот показатель всё равно был приемлемым.

В целом, благодаря падению цен на нефть в 2015-2016 году, мы наблюдаем высокие цены в 2021-2022 году. Всё связано с тем, что при резком падении нефтяных котировок зарубежные компании стали существенно снижать капитальные затраты на геологоразведку и добычу на новых месторождениях. Они увеличивали долговую нагрузку для поддержания текущей деятельности, так как у них маржинальность была отрицательной. Коронавирус в 2020 году усугубил ситуацию и добычу западные нефтедобывающие компании сократили практически на 25%, отсюда с 2021 года начал возникать дефицит нефти, который продолжается и по сей день.

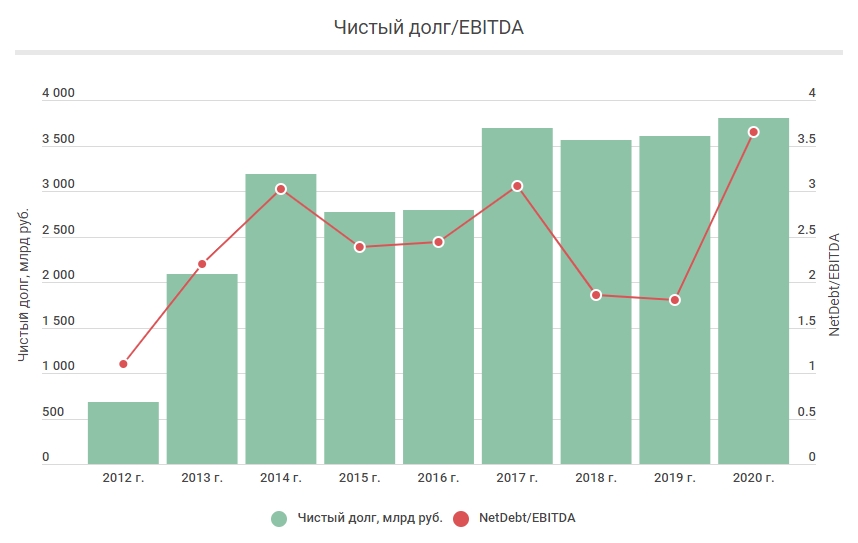

Долговая нагрузка также коррелирует с ценами на нефть, увеличивается EBITDA, снижается долговая нагрузка, при этом сам чистый долг остаётся примерно на одном и том же уровне. Стоит помнить, что «Роснефть» частично государственная компания — долговая нагрузка особо не беспокоит бенефициаров.

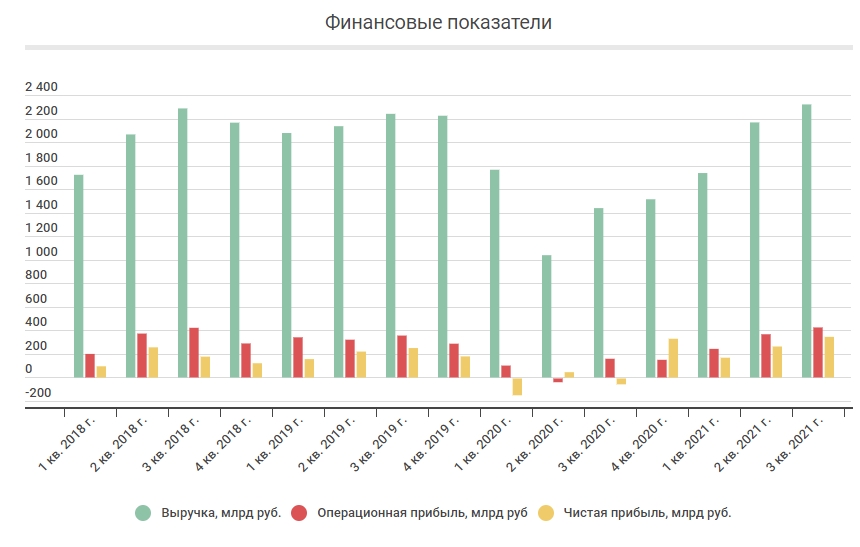

Результаты деятельности за 9 месяцев 2021 года

Рост цен на нефть до 80$ за баррель в 3 квартале, существенно увеличил выручку компании, после провального 2020 года. Выручка за 3 квартал сравнялась практически с аналогичным периодом за 2018 год. Нет никаких сомнений, что 4 квартал 2021 года будет прорывным для компании, не только по выручке, но и по рекордной прибыли за квартал.

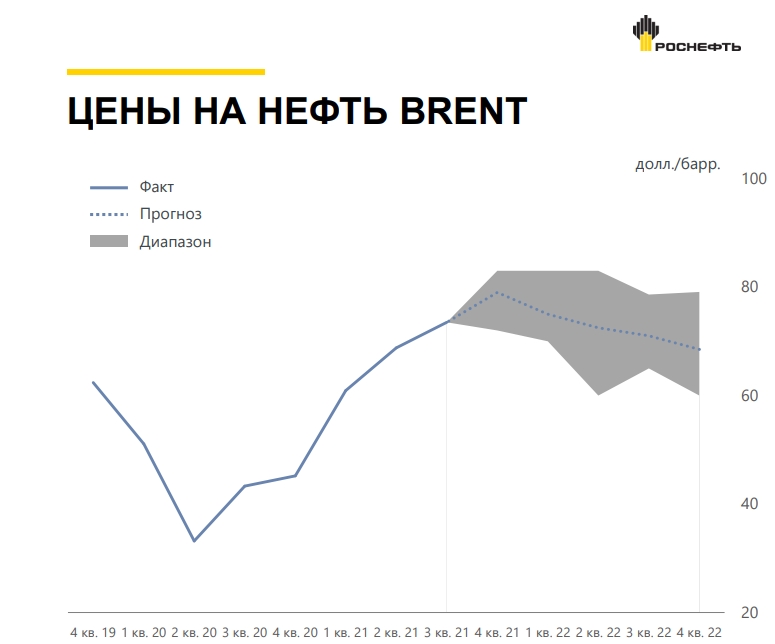

Предполагаю, что данная тенденция сохранится и в 2022 году, однако по прогнозам Bloomberg, цены на нефть скорректируются. При этом JPmorgan и Goldman Sachs, прогнозируют минимум 120$ в 2022 году, но данный сценарий маловероятен, ибо на текущий момент в экономике США наблюдается существенная рецессия. В презентации «Роснефти» за 3 квартал 2021 года, ожидалось падение цен на нефть после 4 квартала, но на данный момент котировки Brent находятся на уровне 87$ за баррель. Я ожидаю небольшую коррекцию до 76-78$, с последующим ростом до 100$. Основной причиной послужит то, что зарубежные нефтегазовые компании сделали уклон на сокращение долга и выкуп акций.

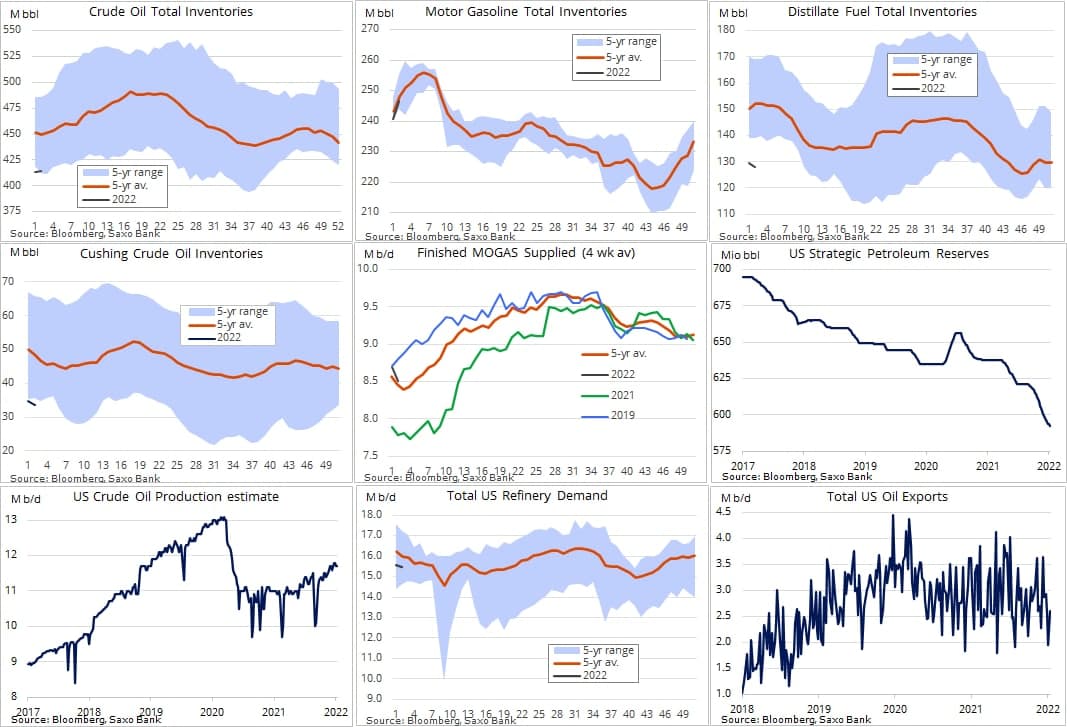

Несмотря на рецессию в США, я ожидаю роста котировок до 100$, т.к. запасы в мире падают. Вот свежие данные по отчету EIA, в котором можно увидеть, что запасы нефти и нефтепродуктов ниже 5-летних значений в США, а тенденции на рост добычи не наблюдается. Даже сейчас, согласно отчетам ОПЕК+, договорённости об увеличении добычи в 400 000 баррелей в месяц исполняются не в полной мере, так как не хватает мощностей.

Так как «Роснефть» в основном поставляет нефть за рубеж, маржинальность растёт, связано это с падающими экспортными пошлинами. С одной стороны НДПИ вырос относительно значений 3 квартала 2018 года, с другой же стороны, экспортные пошлины упали в разы сильнее, чем вырос налог. Маржинальность с запуском «Восток Ойл» будет продолжать расти (так как будут применены льготные ставки), но многое зависит от цен на нефть в 2024 году.

Сравнительный анализ

Сравнительный анализ не отражает будущие денежные потоки и результаты компании, и в большей степени текущие рыночные коэффициенты лишь показывают переоценку к другим компаниям на данный момент. Сравнивать с зарубежными компаниями не имеет никакого смысла, так как в таком случае справедливая стоимость по мультипликаторам будет в 2-3 раза выше рыночной. Но данный сценарий маловероятен не только из-за геополитических рисков, но из-за привычных для развивающегося рынка мультипликаторов.

EV/EBITDA

EV/OCF

Источник: conomy.ru

Стратегия «Роснефть-2022»

Стратегия «Роснефть-2022» ( Rosneft-2022 Strategy) предусматривает увеличение доходности бизнеса и отдачи от основных активов за счет интенсификации их разработки, фокус на реализации ключевых проектов и изменение управленческой модели, что позволит ускоренно тиражировать новые технологии и перевести компанию на качественно новый уровень с учетом вызовов цифровой эпохи.

Основой новой Стратегии станет построение бизнеса, учитывающего самые высокие требования в области экологии, промышленной безопасности и охраны окружающей среды.

Принимая Стратегию «Роснефть-2022» в 2017 г, который был объявлен «Годом экологии», Роснефть принимает на себя обязательства к 2022 г войти в первую четверть списка мировых нефтегазовых компаний по основным показателям в этой области.

Перед компанией стоят задачи:

— обеспечить рост добычи жидких углеводородов до уровня 250 млн т к 2022 г;

— обеспечить снижение средней удельной стоимости строительства скважин на 10%;

— сократить средний цикл строительства и ввода в эксплуатацию скважин на 8-10 суток к 2020 г.

В рамках Стратегии Роснефть реализует ряд стратегических инициатив:

— Удержание лидерства по удельным затратам в добыче со снижением удельных операционных затрат на 2-3% в год в сопоставимых условиях;

— Создание устойчивого технологического преимущества и интенсификация добычи.

Компания намерена замещать не менее 100% добываемых жидких углеводородов, при этом целью будет ускоренное вовлечение запасов в разработку с сокращением сроков подготовки проектов, перевод ресурсов в запасы с учетом их рентабельности, повышение успешности поисково-разведочного бурения на суше РФ.

В предстоящие годы планируется активная разработка ряда новых перспективных проектов (в их числе Ванкорский кластер, Эргинский кластер, Русское и Северо-Комсомольское месторождения) с доведением объема добычи за счет органического роста (интенсификации добычи) до 250 млн т к 2022 г.

За счет оптимизации капитальных затрат и процесса разработки месторождений на суше РФ в ближайшие 5 лет планируется достичь 5% роста среднего дебита новых скважин, на 10% снизить стоимость их строительства, существенно увеличить долю горизонтальных скважин;

— Развитие газового бизнеса.

Реализация основных проектов по добыче газа в срок и в рамках бюджета увеличит положительный свободный денежный поток в 2018-2022 гг и позволит Роснефти занять долю в 20% на газовом рынке РФ при росте добычи до показателей выше 100 млрд м 3 .

В течение данного периода планируется ввод в эксплуатацию ряда новых перспективных проектов, таких как Роспан, Харампур, Кынско-Часельская группа месторождений.

Важным условием для развития газового бизнеса является повышение технологичности производства и создание благоприятной регуляторной среды, в частности, получение доступа к экспорту газа.

Это позволит эффективно монетизировать газовые ресурсы компании за счет экспорта трубопроводного газа новым европейским потребителям;

— Усиление технологичности сервисного бизнеса.

Компания продолжит улучшать производственные показатели сервисного бизнеса, включая снижение непроизводительного времени, сокращение сроков бурения скважин на 5% и повышение эффективности бригад КРС на 20%, увеличение коэффициента полезного использования буровых станков на 20-30%;

— Развитие нефтегазохимического бизнеса за счет выделения существующего портфеля активов на базе отдельного бизнеса со своей финансовой отчетностью.

Среди стратегических задач — изменение корзины продукции, реализация долгосрочных контрактов, оптимизация загрузки мощностей и повышение уровня интеграции с НПЗ компании.

Наличие доступного сырья в непосредственной близости от существующих и перспективных активов будет способствовать росту доходности данного бизнеса до уровня ведущих компаний-конкурентов.

Новые проекты будут реализовываться с привлечением партнеров и проектного финансирования;

— Усиление качества инвестиционного и проектного управления.

Приоритетом в области проектного управления является завершение проектов развития российских НПЗ, что будет способствовать увеличению их доходности.

Роснефть планирует также реализовать высокоэффективные проекты по «расшивке узких мест» (преодолению производственных и технических ограничений).

Среди других задач — выполнение программы повышения операционной эффективности на основе бенчмаркинга по показателям «Соломон» (индекс эффективности НПЗ), снижение операционных затрат, расхода топлива и потерь, а также увеличение межремонтного пробега на НПЗ, в том числе за счет массового внедрения цифровых решений.

Будет продолжена работа по повышению инвестиционной дисциплины и оптимизации портфеля инвестиционных проектов по всех цепочке создания стоимости;

— Технологическое развитие и цифровизация.

Важным элементом Стратегии является цифровизация и ускоренное технологическое развитие во всех областях деятельности компании, прежде всего, за счет ускоренного тиражирования апробированных цифровых решений.

Реализуемые программы «цифровое месторождение», «цифровой завод», «цифровая цепочка поставок», «цифровая АЗС» позволят перейти на качественно новый уровень современного информационного бизнеса, повысить надежность и экономичность производств, сократить потери.

Фокус на внедрении цифровых технологий позволит повысить прозрачность, управляемость и скорость принятия решений по всей производственной цепочке компании, а также укрепить основу развивающейся цифровой экономики в России;

— Переход на холдинговую структуру управления, реализация пилотного проекта в рознице.

Для увеличения эффективности розничного бизнеса и повышения отдачи на капитал планируется рост доли нетопливных продаж за счет расширения комплекса предоставляемых товаров и услуг, развитие сети в регионах, улучшение клиентского предложения на АЗС, развитие мелкого опта, оптимизация затрат и снижение потерь.

Розничный бизнес станет пилотным проектом в рамках инициативы по переходу Роснефти на холдинговую систему управления.

Ожидается, что выделение розничного бизнеса в отдельный субхолдинг с привлечением стратегического инвестора позволит существенно повысить его финансовые результаты.

В рамках формирования Стратегии «Роснефть-2022» проведен детальный анализ состояния внешней среды и вызовов по каждому из бизнес-сегментов компании.

Детально проработаны стратегические инициативы по каждому из направлений бизнеса, позволяющие развить и реализовать приоритеты, сформулированные ранее И. Сечиным во время ГОСА в июне 2017 г.

По итогам заседания СД И. Сечин заявил, что принятая Стратегия предполагает выход на качественно новый уровень развития компании.

Стратегия «Роснефть-2022» окажет значительный положительный эффект на акционерную стоимость компании на уровне 15-20% от текущей рыночной капитализации.

При этом, акционеры получат дополнительный доход, в том числе за счет изменения дивидендной политики в рамках Стратегии «Роснефть-2022» — размер минимальных дивидендных выплат компании увеличен до 50% от чистой прибыли по МСФО.

Источник: neftegaz.ru