НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к. является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.

Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Топ-5 методов оптимизации НДС. Бизнес и налоги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Суть НДС. Всё, что нужно знать предпринимателю

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН и ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково». Плательщики ЕСХН с 2019 года тоже обязаны платить НДС, но они вправе получить освобождение от его уплаты, если их годовой доход не превысил 60 млн рублей.

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Что такое вычет по НДС

На первый взгляд, раз уж НДС надо начислять при реализации товаров, работ, услуг, он ничем не отличается от налога с продаж (с оборота). Но если мы вернемся к его полному названию – «налог на добавленную стоимость», то становится понятным, что облагаться им должна не вся сумма реализации, а только добавленная стоимость. Добавленная стоимость – это разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, затраченных на них.

Отсюда становится понятным необходимость получения налогового вычета по НДС. Вычет уменьшает сумму НДС, начисленного при реализации, на ту сумму НДС, которая была уплачена поставщику при приобретении товаров, работ, услуг. Рассмотрим на примере.

Организация «А» закупила у организации «В» товар для перепродажи стоимостью 7 000 рублей за одну единицу. Сумма НДС составила 1 400 рублей (по ставке 20%), итого цена закупки равна 8 400 рублей. Далее организация «А» продает товар организации «С» уже по 10 000 рублей за единицу. НДС при реализации равен 2 000 рублей, который организация «А» должна перечислить в бюджет. В сумме 2 000 рублей уже «скрыт» тот НДС (1 400 рублей), который был оплачен при закупке у организации «В».

По сути, обязательство организации «А» перед бюджетом по НДС равно всего 2 000 – 1 400 = 600 рублей, но это при условии, что налоговые органы зачтут этот входящий НДС, то есть предоставят организации налоговый вычет. Получение этого вычета сопровождается множеством условий, ниже мы рассмотрим их подробнее.

Кроме вычета сумм НДС, уплаченных поставщикам при приобретении товаров, работ, услуг, НДС при реализации можно уменьшить на суммы, указанные в статье в статье 171 НК РФ. Это НДС, уплаченный при ввозе товаров на территорию РФ; при возврате товара или отказе от выполнения работ, оказания услуг; при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и др.

Условия получения вычета входного НДС

Итак, какие условия должен выполнять налогоплательщик, чтобы уменьшить сумму НДС при реализации на ту сумму НДС, которая была уплачена поставщикам или при ввозе товаров на территорию РФ?

1. Приобретенные товары, работы, услуги должны иметь связь с объектами налогообложения (ст. 171(2) НК РФ). Нередко налоговые органы задаются вопросом – будут ли эти приобретенные товары фактически использоваться в операциях, облагаемых НДС? Еще один подобный вопрос – есть ли экономическая обоснованность (направленность на получение прибыли) при приобретении этих товаров, работ, услуг?

То есть налоговый орган пытается отказать в получении налогового вычета по НДС, исходя из своей оценки целесообразности деятельности налогоплательщика, хотя к обязательным условиям вычета входящего НДС это не относится. В итоге плательщиками НДС подается множество судебных исков на необоснованные отказы в получении вычетов по этому поводу.

2. Приобретенные товары, работы, услуги должны быть приняты на учет (ст. 172(1) НК РФ).

3. Наличие правильно оформленной счет-фактуры. В статье 169 НК РФ приводятся требования к тем сведениям, которые должны быть указаны в этом документе. При импорте вместо счет-фактуры факт уплаты НДС подтверждают документы, выданные таможенной службой.

4. До 2006 года для получения вычета действовало обязательное условие о фактической оплате суммы НДС. Сейчас же в статье 171 НК РФ приводятся только три ситуации, при которых право на вычет возникает в отношении именно уплаченного НДС: при ввозе товаров; по расходам на командировки и представительские расходы; уплаченные покупателями-налоговыми агентами. В отношении других ситуаций применяется оборот «суммы налога, предъявленные продавцами».

5. Осмотрительность и осторожность при выборе контрагента. О том, «Кто в ответе за недобросовестного контрагента?» мы уже рассказывали. Отказ в получении налогового вычета по НДС может быть вызван и вашей связью с подозрительным контрагентом. Если вы хотите уменьшить НДС, который должны уплатить в бюджет, рекомендуем вам проводить предварительную проверку своего партнера по сделке.

6. Выделение НДС отдельной строкой. Статья 168 (4) НК РФ требует, чтобы сумма НДС в расчетных и первичных учетных документах, а также в счетах-фактурах была выделена отдельной строкой. Хотя это условие и не является обязательным для получения налогового вычета, надо отслеживать его наличие в документах, чтобы не вызывать налоговые споры.

7. Своевременное выставление поставщиком счет-фактуры. Согласно статье 168 (3) НК РФ счет-фактура должна быть выставлена покупателю не позднее пяти календарных дней, считая со дня отгрузки товара, выполнения работ, оказания услуг. Удивительно, но и тут налоговые органы видят причину для отказа в получении покупателем налогового вычета, хотя требование это относится только к продавцу (поставщику). Суды же по этому вопросу занимают позицию налогоплательщика, резонно отмечая, что пятидневный срок выставления счет-фактуры не является обязательным условием для вычета.

8. Добросовестность самого налогоплательщика. Здесь уже надо доказать, что сам плательщик НДС, желающий получить вычет, является добросовестным налогоплательщиком. Поводом для этого является все то же постановление Пленума ВАС от 12 октября 2006 г. N 53, которое определяет «пороки» контрагента. В пунктах 5 и 6 этого документа содержится перечень обстоятельств, которые могут указывать на необоснованность налоговой выгоды (а вычет входного НДС тоже является налоговой выгодой)

Подозрительными, по мнению ВАС, являются:

- невозможность реального осуществления налогоплательщиком хозяйственных операций;

- отсутствие условий для достижения результатов соответствующей экономической деятельности;

- совершение операций с товаром, который не производился или не мог быть произведен в указанном объеме;

- учет для целей налогообложения только тех хозяйственных операций, которые связаны с получением налоговой выгоды.

Это и такие, вполне безобидные, на первый взгляд, условия, как: создание организации незадолго до совершения хозяйственной операции; разовый характер операции; использование посредников при сделках; осуществление операции не по месту нахождения налогоплательщика.

Опираясь на это постановление, налоговые инспекторы поступали очень просто – отказывали в получении вычета по НДС, просто перечисляя эти условия. Рвение своих сотрудников пришлось сдерживать самой ФНС, т.к. количество «недостойных» получения налоговой выгоды просто зашкаливало. В письме от 24.05.11 г. № СА-4-9/8250 ФНС отмечает, что «. в практике налогового контроля имеют место случаи, когда налоговый орган, избегая ясности в квалификации обстоятельств получения налогоплательщиком необоснованной налоговой выгоды, ограничиваясь ссылками на пункты 1, 5, 6, 10 Постановления Пленума ВАС РФ от 12.10.2006 № 53 делает выводы о получении налогоплательщиком необоснованной налоговой выгоды. При этом иные обстоятельства, явно свидетельствующие о том, что хозяйственная операция совершена, не учитываются»

9. Дополнительными условиями для получения налогового вычета по НДС могут быть еще целый ряд требований налоговых органов к оформлению документов (типичны обвинения в неполноте, недостоверности, противоречивости указанных сведений); к рентабельности деятельности плательщика НДС; попытка переквалификации договоров и т.д. Если вы уверены в своей правоте, во всех этих случаях стоит, по меньшей мере, опротестовывать решения налоговиков об отказе в получении налогового вычета по НДС в вышестоящем налоговом органе.

НДС при экспорте

Как мы уже говорили, при экспорте товаров их реализация облагается по ставке 0%. Право на такую ставку компания должна обосновать, подтвердив факт экспорта документально. Для этого вместе с декларацией по НДС в налоговую инспекцию надо подать пакет документов (копии экспортного контракта, таможенных деклараций, транспортных и товаросопроводительных документов с отметками таможни).

На то, чтобы подать эти документы, плательщику НДС дается 180 дней со дня помещения товаров под таможенные процедуры экспорта. Если в этот срок нужные документы не будут собраны, то НДС надо будет заплатить по ставке 10% или 20%.

НДС при импорте

При ввозе товаров на территорию РФ импортеры платят на таможне НДС, который рассчитывается в составе таможенных платежей (ст. 318 Таможенного кодекса РФ). Исключение – ввоз товаров из Республики Беларусь и Республики Казахстан, в этих случаях уплата НДС оформляется в налоговой инспекции на территории России.

Обратите внимание, что при ввозе товаров на территорию России, НДС платят все импортеры, в том числе работающие на специальных налоговых режимах (УСН, ЕСХН, ПСН), и те, кто освобожден от уплаты НДС по статье 145 НК РФ.

Ставка НДС при импорте равна 10% или 20%, в зависимости от вида товаров. Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров).

НДС при УСН

Хотя упрощенцы не являются плательщиками НДС, но вопросы, связанные с этим налогом, тем не менее, в их деятельности возникают.

Прежде всего, почему налогоплательщики на ОСНО не хотят работать с поставщиками на УСН? Ответ здесь такой – поставщик на УСН не может выставить покупателю счет-фактуру с выделенным НДС, из-за чего покупатель на ОСНО не сможет применить налоговый вычет на сумму входного НДС. Выход здесь возможен в снижении продажной цены, ведь в отличие от поставщиков на общей системе налогообложения, упрощенцы не должны начислять НДС при реализации.

Иногда упрощенцы все-таки выписывают покупателю счет-фактуру с выделенным НДС, что обязывает их уплатить этот НДС и сдать декларацию. Судьба такой счет-фактуры может оказаться спорной. Инспекции часто отказывают покупателям в получении налогового вычета, ссылаясь на то, что упрощенцы не являются плательщиками НДС (при этом НДС-то ими реально уплачен). Правда, большинство судов в таких спорах поддерживает право покупателей на вычет НДС.

Если же наоборот – упрощенец покупает товар у поставщика, работающего на ОСНО, то он оплачивает НДС, на который не может получить вычет. Зато, согласно статье 346.16 НК РФ, налогоплательщик на упрощенной системе может учесть входной НДС в своих расходах. Касается это, правда, только плательщиков УСН Доходы минус расходы, т.к. на УСН Доходы никакие расходы не учитывают.

Декларация по НДС и уплата налога

Декларацию по НДС нужно сдавать по итогам каждого квартала, не позднее 25-го числа следующего месяца, то есть, не позднее 25-го апреля, июля, октября и января соответственно. Отчетность принимается только в электронном виде, если она представлена на бумажном носителе, то не считается представленной.

Порядок оплаты НДС отличается от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные части, каждую из которых нужно внести не позднее 28-го числа каждого из трех месяцев следующего квартала. Например, по итогам первого квартала сумма НДС к уплате составила 90 тыс. рублей. Сумму налога делим на три равные части по 30 тыс. рублей, и уплачиваем в следующие сроки: не позднее 28 апреля, 28 мая, 28 июня соответственно.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

В этой статье мы постарались дать основные понятия о НДС. К сожалению, этот налог, как никакой другой, бесконечен в своей сложности. Рекомендуем вам при расчете и уплате НДС обращаться к специалистам. Например, получить бесплатную часовую консультацию от наших партнеров от 1СБО.

Бесплатное бухгалтерское обслуживание от 1С

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Источник: www.regberry.ru

Ставки НДС

С каждого проданного вами товара или услуги государство получает налоги. Основной — НДС или налог на добавленную стоимость. В России НДС ввели в 1994 году — тогда он был равен 24%, потом его снизили до 20%. Налог взимается с реализации товаров и услуг, которые покупатель оплатил по оговоренной заранее цене. Сейчас существует три ставки НДС: 0%, 10% и 18%.

Последние изменения в законодательство НДС были внесены в 2016 году. Разбираемся, на какие категории товаров какой налог начисляется.

Кто платит НДС

Налоговый кодекс признает налогоплательщиками организации и индивидуальных предпринимателей. ст. 143 НК РФ Налогоплательщики Налог платят в том числе банки, страховые компании, организации с иностранным инвестированием, некоммерческие организации и импортёры товаров. Правда, от уплаты налога освобождаются организации и предприниматели, которые за три месяца выручили меньше 2 млн. руб. Налог распространяется на товары и услуги, переданные по договору или проданные для личного пользования. Размер ставки напрямую зависит от услуг и товаров.

Не облагается НДС

- медицинские товары и услуги,

- продукты в столовых образовательных и медицинских учреждений,

- почтовые марки, открытки и конверты,

- монеты из драгметаллов, которыми можно платить,

- товары из «Дьюти фри»,

- предметы религиозного культа.

Если налогоплательщик продает товары и без НДС, и с НДС, то он должен вести раздельный учет операций.

С 1 октября 2016 года от уплаты НДС овобождены предприятия, которые занимаются реализацией макулатуры.

Нулевая ставка НДС

Нулевая ставка — применяется при экспорте-импорте услуг и товаров за пределы РФ. ст. 164 НК РФ Налоговые ставки

Ставка в ноль процентов распространяется на значимые и дорогостоящие материальные ценности и на услуги международного масштаба.

Например нулевая ставка НДС начисляется на услуги: по международным перевозкам, по транспортировке нефти; по транспортировке водным транспортом, по перевозке на железной дороге; если работа или предоставляемые услуги связаны с космической отраслью.

Предприниматель с нулевой ставкой НДС, имеет право на возмещение входящего НДС. Предприниматель, чья деятельность не облагается НДС, не имеет права на возмещение НДС.

НДС 10%

Услуги и товары социального значения – при реализации будут рассчитываться по ставке в 10 процентов. К ним относятся:

- продовольственные товары, например, молочные и мясные изделия; яйца, масло и маргарин; крупа, мука, макароны, хлеб, а также сухари; диабетические продукты для детей; овощи и мороженое,

- детские товары,

- школьная канцелярия,

- периодические издания,

- научная и учебная литература,

По ставке 10% продаются товары, коды которых указаны в Перечне ОКП. Для подтверждения ставки нужен сертификат соответствия на товар.

НДС 18%

Все остальные виды товаров и услуг рассчитываются по основной ставке в 18 процентов, к ним относятся:

- оказание услуг,

- продажа товаров, которые не попадают под ставку НДС 10%,

- импорт и продажа продукции, которая не попадает под ставку НДС 10%.

Всё от приемки товара до печати ценников

Пользователь Кабинета Дримкас принимает товары по накладной — сервис автоматически добавляет их в базу для учета остатков. Сразу после этого можно установить цены, скидки и напечатать ценники.

Сергей Капацевич

Руководитель разработки Дримкас. Запускал кассы самообслуживания в топ-10 сетей России. Хорошо понимает бизнес-процессы федеральных сетей и успешно адаптирует их для малой розницы.

Источник: dreamkas.ru

Продавец на ОСНО, покупатель на УСН – НДС

Бывает, что одна сторона сделки использует общую систему налогообложения и платит НДС, а другая применяет специальный режим и НДС не платит. В этой статье расскажем, как быть с налогом на добавленную стоимость, если продавец на ОСНО, а покупатель ИП на УСН (или ООО). Рассмотрим обязанности обеих сторон.

Оглавление Скрыть

- Почему важен режим налогообложения стороны по сделке

- Компания на ОСНО продает товар компании на УСН

- Покупатель на УСН возвращает товар продавцу на ОСНО

- Выводы

Почему важен режим налогообложения стороны по сделке

Когда оба участника сделки находятся на общем режиме налогообложения, происходит следующее:

- продавец товара или услуги прибавляет к сумме договора 20% НДС и выставляет покупателю счет-фактуру с выделенной суммой НДС. Эту сумму продавец включает в декларацию по НДС и перечисляет в бюджет;

- покупатель оплачивает товары или услуги вместе с НДС. Когда он в свою очередь продает уже свои товары или услуги, он также прибавляет к их стоимости НДС и должен уплатить его в бюджет. Но сумму к уплате он может уменьшить на те суммы НДС, которые заплатил своим поставщикам.

Таким образом, каждая фирма или индивидуальный предприниматель на ОСНО платит в бюджет разницу между НДС, который получили от покупателей и НДС, который сами уплатили поставщикам.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Вычеты по НДС могут делать только плательщики НДС, которые купили товар или услугу у такого же плательщика НДС, и если есть счет-фактура от продавца.

Если продавец применяет спецрежим и не платит НДС, то цепочка НДС рвется и покупатель на ОСНО не сможет делать вычеты. По этой причине организациям и предпринимателям на общей системе часто бывает невыгодно сотрудничать с «упрощенцами».

Если очень нужно, контрагент на упрощенке может выставить счет-фактуру с выделенным НДС. У него нет такой обязанности, но и запрета тоже нет. Но это невыгодно уже ему самому. Он этот НДС по счету-фактуре должен будет заплатить в бюджет (п. 5 ст. 173 НК РФ), но никаких вычетов делать не сможет, так как не имеет права.

При этом нужно будет еще и сдать декларацию по НДС за текущий квартал.

Продавец же сможет принять к вычету НДС по счету-фактуре, полученной от «упрощенца», но налоговики такие вычеты не любят, могут возникнуть споры и придется отстаивать правоту в суде – они обычно встают на сторону налогоплательщика.

Компаниям и ИП на ОСНО всегда нужно знать, какой режим применяет контрагент, особенно если «общережимник» выступает покупателем. Для «упрощенцев» же режим налогообложения контрагента значения не имеет.

Посмотрим, кто платит НДС, если продавец на ОСНО, а покупатель на УСН.

Компания на ОСНО продает товар компании на УСН

Этот вариант проще, чем продажа по схеме «Продавец на УСН – покупатель на ОСНО». Здесь для компаний продавца и покупателя ничего не меняется, каждый поступает как обычно и ничего не теряет.

Если фирма на ОСНО продает товар фирме на УСН, продавец в любом случае обязан начислить налог на добавленную стоимость и выставить покупателю счет-фактуру несмотря на то, что его контрагент применяет УСН. Система налогообложения покупателя никакой роли в этой ситуации не играет. Продажу продавец как обычно покажет в документах и перечислит НДС в бюджет – все, как если бы он продавал товар покупателю на ОСНО.

Покупатель оплатит всю сумму вместе с НДС, но счет-фактура от продавца ему по большому счету не нужна, потому что он все равно не может делать вычетов. Если покупатель применяет УСН «Доходы минус расходы», он всю уплаченную сумму вместе с НДС включит в расходы.

НДС, уплаченный поставщикам «упрощенцы» могут включать в расходы на основании п.п. 8 п. 1 ст. 346.16 Налогового кодекса РФ.

Пример:

ООО «Безопасность» продает партию оборудования ООО «Умный дом».

ООО «Безопасность» применяет ОСНО, а ООО «Умный дом» – УСН.

Цена партии оборудования – 100 тысяч рублей без НДС.

Что делает продавец

Начисляет на эту сумму 20% НДС и выставляет счет на оплату 120 тысяч рублей. После отгрузки товара выписывает покупателю счет-фактуру на 120 тысяч рублей и регистрирует ее у себя в книге продаж. 20 тысяч рублей он должен приплюсовать другим «входящим» суммам НДС, итог за квартал отразить в декларации по НДС и по окончании квартала перечислить в бюджет за минусом НДС «исходящего».

Что делает покупатель

Платит по счету 120 тысяч рублей, получает от продавца счет-фактуру, но нигде ее не регистрирует. Если применяет УСН «Доходы», то ничего больше не делает, т.к. расходы в этом случае не учитывают. Если покупатель применяет «Доходы минус расходы», то отражает в Книге учета доходов и расходов сумму за оборудование и отдельной строкой НДС.

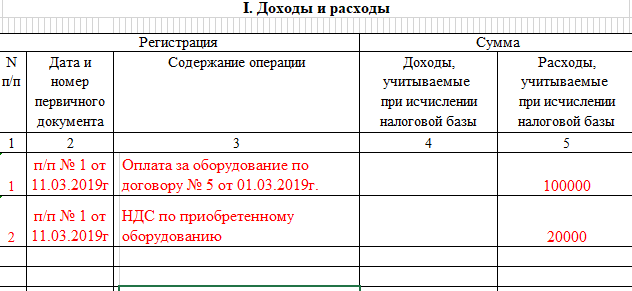

Образец записи в КУДиР

НДС выделяют в КУДиР отдельной строкой, потому что в статье 346.16 НК РФ НДС, уплаченный поставщикам, выделен как отдельная статья расходов.

Когда придет время платить единый налог по УСН или авансовый платеж по налогу, покупатель вычтет из доходов стоимость оборудования и НДС, и тем самым уменьшит налоговую базу. Никаких дополнительных обязанностей, платежей и отчетов, связанных с НДС у него при этом не возникает.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Источник: www.moedelo.org