Чтобы производить безналичный расчет с клиентами, нужен расчетный счет для ИП. Без него предприниматель значительно ограничен в действиях, что неминуемо влияет на величину прибыли. По закону это строго не регламентируется, но существует ряд ситуаций, когда открытие такого счета крайне необходимо.

Что такое расчетный счет для ИП

Согласно законодательству РФ, в разряд индивидуальных предпринимателей входят физлица, зарегистрированные в данном статусе в соответствующих государственных структурах и на основании этого, ведущие предпринимательскую деятельность.

Им для осуществления денежных расчетов и прочих финансовых транзакций можно воспользоваться двумя вариантами — наличным и безналичным. Вот для второго случая и требуется открыть счет в банке для ИП. Отсюда следует его определение — это специальный счет, открываемый исключительно для индивидуальных предпринимателей и юридических структур на базе банковского соглашения, необходимый для проведения различных финансовых операций в ходе ведения коммерческой деятельности.

ГДЕ ОТКРЫТЬ РАСЧЕТНЫЙ СЧЕТ ДЛЯ ИП. РЕКОМЕНДУЮ ОТЛИЧНЫЙ БАНК ТОЧКА

Такими счетами можно воспользоваться как для получения денег от всевозможных контрагентов и частников, так и для перевода. Такой счет может быть у ИП, независимо от того, по какой системе налогообложения он работает (основная, УСН, ЕНВД и другие).

К сведению! При ведении индивидуального счета ИП важно придерживаться определенных правил, чтобы не возникало разногласий с налоговой инспекцией и прочими контролирующими органами. Так, недопустимо пользоваться им в личных целях для получения прибыли. Тогда налоговики обязательно заинтересуются несоответствием данных в налоговой декларации с реальными оборотами фирмы.

Преимущества использования

Если сравнить плюсы и минусы использования р/с для ИП, то первые значительно перевешивают.

- возможность беспрепятственно делать денежные переводы в крупном размере;

- экономия времени при перечислении налоговых и страховых взносов;

- способствует формированию у компании хорошего имиджа;

- позволяет расширить клиентскую базу, поскольку многие сейчас предпочитают рассчитываться безналом;

- доступность принятия оплаты от населения с банковских карт (при заключении договора на услугу эквайринга);

- прозрачность операций при отсутствии расчетов наличностью;

- обеспечивает защиту средств от краж.

В сравнении с ИП-счетом, индивидуальный неудобен в плане проведения регулярных крупных переводов. При этом банки взимают комиссионный сбор в пределах 0,7-10% от перечисляемой суммы. А при работе с р/с для ИП расходы будут фиксированными в зависимости от тарифа. Еще спецсчет действует бессрочно, пока его не закроет владелец.

Где открыть расчетный счет для маркетплейсов в 2023 году?! Лучший банк для предпринимателя

Единственным недостатком считается необходимость оплачивать комиссию за обслуживание счета и проведение транзакций. Но и здесь можно подобрать тариф с наиболее выгодными для себя условиями.

Для чего необходим

Расчетный счет необходим в ведении бизнеса в качестве способа безналичного расчета с контрагентами и получения платежей онлайн или с использованием терминала. Поскольку личный счет нельзя подключить к такому устройству и вообще им нельзя пользоваться в предпринимательских целях, то надо открывать в банке расчетный счет для ИП.

Масштабные сделки, тендеры, госзакупки и оптовая торговля могут осуществляться исключительно по безналу. Это обусловлено тем, что при расчете с юрлицами наличными средствами допустимый лимит по одному договору не может превышать 100 тыс. руб. (п. 5 и 6 Указания Банка России № 3073-У от 07.10.2013). Поэтому пришлось бы заключать несколько соглашений по одному предложению. Только не каждая компания охотно соглашается на подобные условия.

Обойтись без р/с в банке могут бизнесмены, занимающиеся розничной торговлей либо предоставляющие услуги бытового плана. А также при следующих условиях:

- небольшие обороты компании;

- расчеты с контрагентами минимальные;

- при работе с населением превалирует наличный расчет, без задействования банковских карт и безналичных переводов.

Но в целом, безналичный расчет сейчас становится все более популярным практически в любом бизнесе. Покупатели активнее стали пользоваться банковскими карточками.

Ситуации, когда без открытия счета для ИП не обойтись:

- Заключается договорное соглашение с хозяйствующим субъектом, по которому сумма платежей превышает допустимый предел расчета наличностью. Например, арендуется у организации конкретная площадь под торговлю за 30 тыс. руб. в месяц. При таком раскладе уже через 4 месяца будет превышен лимит.

- Желание привлечь как можно больше клиентов и увеличить объем продаж путем предоставления возможности расплачиваться карточкой, виртуальными деньгами, наложенным платежом через почту и так далее. Это в все относится к безналичным транзакциям.

- Потребность осуществлять расчеты в любой момент и независимо от местоположения. Здесь в помощь придет только ИП-счет, который позволяет беспрепятственно работать с безналом. Ведь быстрее и сподручнее сделать оплату через смартфон или интернет, чем самому доставлять наличные деньги контрагенту.

Поэтому каждый предприниматель вправе самостоятельно принимать решение, какой вариант ему выгодней.

Открывать или нет специальный счет в банке вправе решать каждый предприниматель самостоятельно, поскольку это правило строго не оговаривается законом. Даже при ведении бизнеса можно в ряде случаев обходиться без него. А также отсутствие такого счета никак не скажется при прохождении процедуры регистрации предпринимателя в ИФНС. Тем более, что открыть счет для ИП возможно только после получения регистрационного свидетельства из налоговой.

Дополнительная информация! Частный предприниматель может оформить открытие счета в любой момент после регистрации своего бизнеса. Только эта процедура не быстрая.

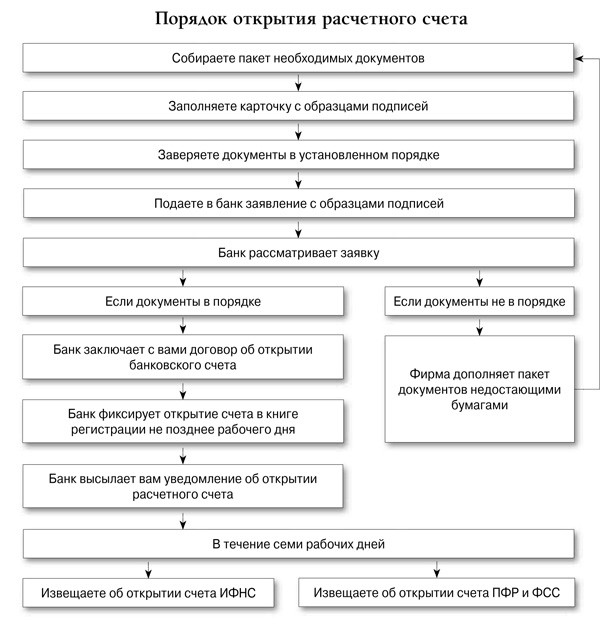

Как открыть — пошаговая инструкция

Чтобы открыть расчетный счет в банке для ИП, необязательно даже покидать пределы дома — все можно сделать дистанционно. Для этого подготавливают следующий пакет документов:

- паспорт российского образца;

- свидетельство, подтверждающее регистрацию физлица в качестве ИП;

- бумага о постановке на налоговый учет;

- выписка из Росреестра;

- уведомление из Федеральной службы государственной статистики с кодами;

- лицензии (если специфика деятельности требует их наличие);

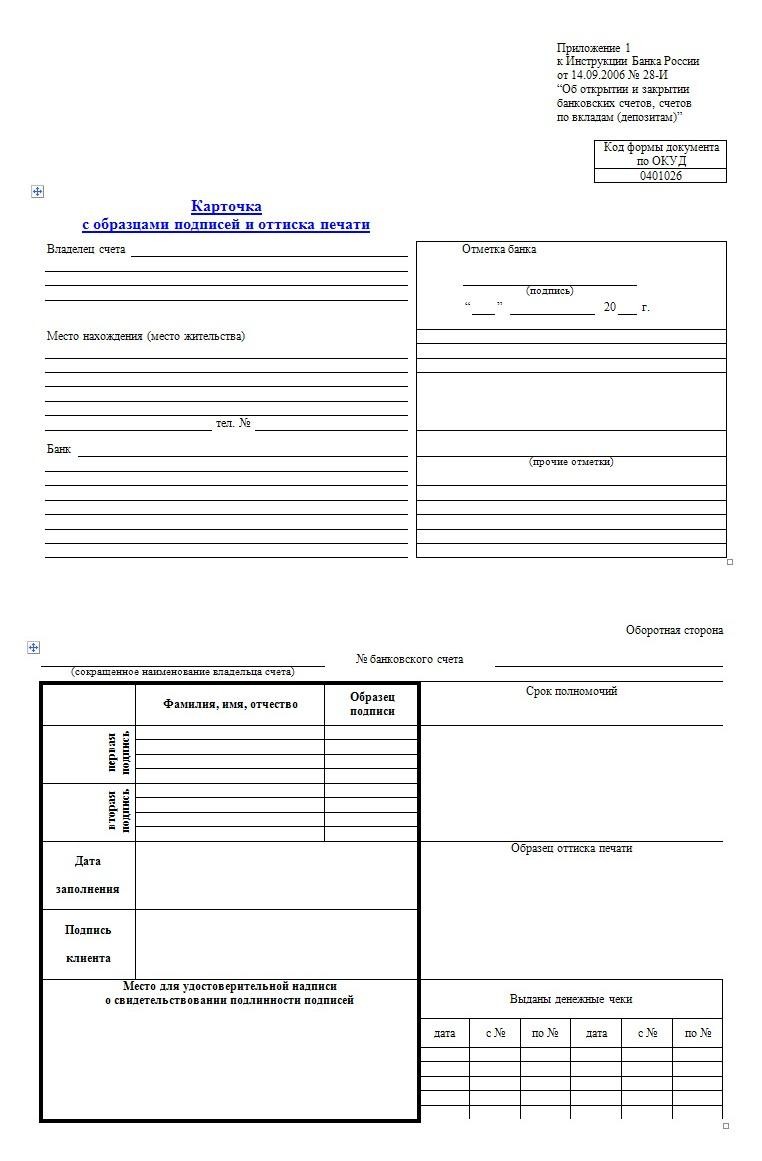

- печати компании и карточка с образцами ведущих подписей.

Справка! Предоставление справки с кодами статистики и выписки из ЕГРИП не всегда обязательно, поскольку некоторые банки запрашивают эти сведения самостоятельно.

В основном копии всех документов заверяются банком, но иногда на платной основе (сколько это будет стоить, узнают на месте). Если же подобной услуги нет, то потребуется самому завизировать ксерокопии у нотариуса. А форму карточки для подписей предлагает банк в уже готовом виде. Останется только заверить ее нотариально или непосредственно в банковском учреждении.

Кроме этого понадобится заполнить еще ряд бланков: договорное соглашение, анкеты, приложения. Их количество зависит от выбранного банка. Менеджер все сам подготовит, в том числе и USB-ключ для пользования онлайн-банкингом.

Образно, схема действий частного предпринимателя по открытию счета выглядит следующим образом:

- Выбирают подходящий банк. Сейчас на рынке существует множество предложений для ИП, но с разными условиями. Поэтому требуется все проанализировать и выбрать самый лучший вариант, учитывая специфику бизнеса. К примеру, одним важнее низкая стоимость на перевод, другим — на снятие.

- Собирают необходимую документацию. Точный перечень узнают непосредственно в банке.

- Подают заявление на открытие счета для ИП. Это можно сделать путем личного посещения отделения либо через интернет.

- Дожидаются ответного решения. Обычно на это уходит до 5 рабочих дней. Именно столько потребуется для подготовки документов и проведения проверки службой безопасности банка.

- Подписывают договор и прочие документы. Помимо соглашения с банком на обслуживание счета и предоставление услуг онлайн-банкинга, надо заполнить карточку с подписями. Прежде чем ставить свою подпись, все бумаги досконально изучают.

- Подключаются к онлайн-банку. Подобная опция позволяет минимизировать количество посещений кредитной организации и на расстоянии вести финансовый контроль.

Справка! Многие банки предлагают клиентам открывать счета для ИП путем предварительной брони. Достаточно на сайте выбранного учреждения заполнить стандартную форму, после чего реквизиты будут присланы на e-mail. Останется только подойти в банк с пакетом документов в обозначенный менеджером срок и завершить процедуру оформления.

Сейчас предпринимателю не надо самому уведомлять налоговую об открытии им р/с. Эта обязанность возлагается на банковское учреждение. Также оно информирует и другие внебюджетные фонды.

Чтобы закрыть р/счет для ИП, необходимо подать заявление в ту кредитную организацию, где он открывался. После прекращения существования счета остатки средств на нем будут переведены на указанные клиентом реквизиты либо выданы наличностью в кассе. Посылать соответствующее уведомление в налоговую, ПФР и ФСС не надо.

Где лучше открыть — сравнение популярных тарифов в банках

Чтобы правильно подобрать кредитное учреждение для открытия счета для ИП, следует предварительно провести сравнительный анализ. При этом учитывают следующие показатели:

- стабильность и надежность;

- удобство пользования;

- стоимость услуги по открытию счета и подключению онлайн-обслуживания;

- месячная плата за ведение счета и использование интернет-банкинга;

- цена изготовления ключей;

- величина комиссионных сборов за прием и снятие наличности;

- стоимость обработки платежного поручения;

- условия тарифов по зарплатным программам, если в компании есть сотрудники.

Определить надежность банка можно по наличию его в справочнике Центробанка, а также по рейтингу кредитоспособности. Еще у хорошего банка должна действовать система страхования вкладов.

Трудно назвать кредитное учреждение удобным, если оно не предлагает своим клиентам при открытии р/с для ИП банкинг-сервис. Так что предпочтение стоит отдать тому варианту, где имеется возможность работать с электронными платежами или онлайн.

Начинающему предпринимателю рекомендуется выбирать тарифы с гибкой системой оплаты по ведению счета, чтобы можно было выбирать только необходимые услуги. А уже потом переходить на другие тарифные планы.

Для наглядности был составлен обзор банковских учреждений, с наиболее выгодными тарифами по открытию счета для ИП:

| Наименование учреждения | Открытие | Месячное обслуживание и другие условия |

| Открытие | 0 руб. | При тарифе «Первый шаг» — 0 руб. Переводы физическим лицам в пределах 150 тыс. руб. в месяц — 0, внесение наличных средств через кассу — 1,3%. |

| Альфа-Банк | 0 руб. | На тарифе «Просто 1%» — 0 руб., но берется 1% при пополнении счета. Переводы для физ- и юрлиц осуществляются бесплатно. |

| Промсвязьбанк | 0 руб. | На тарифном плане «Бизнес-Стандарт» — 0 руб. В месяц допустимо сделать 3 бесплатных платежа (затем — по 100 руб.). До 150 тыс. руб. в месяц можно переводить частным лицам бесплатно. Внесение наличности через отделение банка тоже бесплатное. |

| ВТБ | За заверение карточки с образцами печатей и подписей взимается 200 руб. | При тарифе «Старт» — 1200 руб. 5 платежей в месяц — бесплатно (потом по 100 руб.), внесение до 50 000 руб. — бесплатно. |

| Тинькофф | 0 руб. | На тарифе «Простой» — 490 руб. Перевод на карточный счет ИП в размере 400 тыс. руб. в месяц — бесплатно, внесение денег — 0,3% (но не меньше 290 руб.). |

| Восточный банк | 0 руб. | Первые 3 месяца — бесплатно, затем по 490 руб./мес. |

| Точка | 0 руб. | Обслуживание, мобильный и онлайн-банк — бесплатно. Можно проводить 100 бесплатных платежей в месяц. |

| Локо-Банк | 0 руб. | Обслуживание, пользование интернет-банкингом — бесплатно. За снятие наличности процент не берется. Существует возможность бесплатного подключения эквайринга. |

| Эксперт Банк | 0 руб. | Обслуживание, выдача наличности в пределах 700 руб./мес., стоимость проведения одной платежки — бесплатно. На остаток средств на счету начисляется до 5%. |

Чтобы не ошибиться с кредитной организацией, где придется открывать счет для бизнеса, рекомендуется воспользоваться онлайн-анализатором банковских предложений. Этот сервис автоматически подберет наиболее выгодные программы по введенным требованиям.

Источник: ontask.ru

Расчетный счет: как найти баланс между ценой и функционалом?

Приветствую вас, друзья-предприниматели! Уверен, что ни один из вас не станет отрицать тот факт, что наличие расчетного счета в банке – это не только удобный формат расчетов, но и дополнительная статья расходов в ежемесячном бюджете организации.

В свою очередь для кредитных организаций расчетные счета становятся не только доходами, но еще и источниками «бесплатных» пассивов, поскольку проценты на остаток средств на расчетных счетах либо не начисляются совсем, либо имеют минимальные размеры. Именно по этой причине одни банки принимают решение повышать тарифы за обслуживание расчетных счетов, пытаясь тем самым увеличить свои доходы, а другие – напротив, организовывают всевозможные акции, сдерживают рост комиссии, чтобы привлечь как можно больше клиентских средств. В таком многообразии тарифов и специальных предложений бывает сложно принять правильное решение. Предлагаю вам вместе со мной выяснить, где открыть расчетный счет организации, чтобы этот выбор максимально соответствовал потребностям и специфике вашего бизнеса.

Быть или не быть расчетному счету?

Закон не требует от индивидуальных предпринимателей открытия расчетного счета сразу же после регистрации бизнеса. Однако стоит признать, что безналичные расчеты не просто удобны, но и во многих случаев просто необходимы. Если вы сомневаетесь, нужен ли вам расчетный счет в банке, сперва прочтите мои аргументы в его пользу:

- Совершение наличных расчетов между компанией и индивидуальным предпринимателем возможно исключительно в рамках 100 000 рублей. Более крупные сделки все же придется проводить по безналу. Да и потом ни одно крупное предприятие или государственная фирма не станет сотрудничать с компанией, не имеющей Р/С.

- Если вы заняты в сфере b2b, и вашими основными клиентами являются юридические лица и другие индивидуальные предприниматели – без расчетного счета вам никуда.

- Безналичные расчеты с контрагентами намного безопаснее. Отправляя подрядчику аванс, вы обязательно получите 100% подтверждение факта перевода. Если же вы вносите деньги через кассу, то не исключено, что индивидуальный предприниматель получит на руки квитанцию без печати. К тому же никто не отменят человеческий фактор – чек может быть утерян либо испорчен. Такой ход событий далеко не лучшим образом отразится на возврате средств через суд в случае, если у вас с контрагентом возникнет спорная ситуация.

- Если вы торгуете в сети, ваша деятельность официальна, наличие расчетного счета – обязательное условие для осуществления продаж. Прием платежей на сайтах обязывает предпринимателей открывать расчетные счета, на которые платежные агрегаторы будут зачислять средства ваших клиентов.

- Если ваша компания занимается розничной торговлей, наличие расчетного счета откроет для вас возможность подключить эквайринг и принимать платежи с пластиковых карт (более детальную информацию о том, что такое эквайринг для предпринимателя вы найдете в моей отдельной статье). Думаю, никто не станет спорить, что отсутствие платежного терминала в магазине – верный путь к потере определенной доли клиентов.

- Организация поступления выручки существенно облегчит предпринимателям, работающим по упрощенной системе налогообложения, бухгалтерский учет. Если доходы приходят безналично, обеспечить им учет и сформировать отчет в налоговую сможет абсолютно любой сервис электронной бухгалтерии.

Ну и наконец, информация для владельцев ООО. Если для ИП открытие Р/С носит скорее рекомендательный характер, то для вас это обязательное условие ведение бизнеса.

Выбираем банк: на какие критерии обратить внимание?

В статье « Что такое расчетно-кассовое обслуживание юридических лиц» я уже поднимал вопрос важности подбора банка для подписания договора РКО и открытия РС. Чтобы понять, где лучше будет открыть счет, следует оценить кредитные организации по основным критериям.

Ниже приведу сравнение самых дешёвых тарифных планов банков, участвующих в сегодняшнем рейтинге. Подчеркну – речь идет о стартовых тарифных планах.

Источник: guide-investor.com

Где лучше открыть расчётный счёт для ИП?

Индивидуальный предприниматель не обязан открывать расчётный счёт. Однако с ним намного проще вести деятельность. Cчёт понадобится, если клиенты оплачивают товары или услуги через интернет. С ним удобнее переводить деньги налоговой, страховым фондам и контрагентам. Безналичные переводы не ограничены максимальной суммой, в то время как расчёты наличными по одному договору не должны превышать 100 тыс. руб.

Как выбрать расчётный счет для ИП

Услуги по открытию и обслуживанию расчётного счёта предлагает множество банков. Чтобы не ошибиться с выбором, оценивайте кредитную организацию по нескольким критериям:

1. Надёжность и репутация. Чем выше надёжность, тем меньше вероятность, что банк разорится или потеряет лицензию. Оценить надёжность можно на сайте Центробанка. Посмотрите, в каком году банк зарегистрирован, не отозвана ли у него лицензия, участвует он или нет в системе страхования вкладов.

Банк, участвующий в системе страхования вкладов, гарантирует возврат денег индивидуальным предпринимателям, если лишится лицензии. А ещё можно проверить рейтинг банка на сайте Forbes: мнение такого авторитетного журнала поможет в выборе.

2. Стоимость открытия. Обычно за открытие счёта банки не взимают плату, но лучше уточнить этот момент, чтобы не столкнуться с неприятным сюрпризом.

3. Удобство. Многие банки работают только в режиме онлайн и не имеют отделений. Если устраивает дистанционное взаимодействие, лучше заранее протестировать мобильное приложение, интернет-банк, оценить скорость и качество работы службы поддержки клиентов. Если важно личное общение с сотрудниками, узнайте, есть ли у выбранного банка офисы в вашем городе, их количество и месторасположение.

4. Стоимость обслуживания. За обслуживание каждого счёта банк берёт плату по установленному тарифу. Информация о тарифах всегда расположена на официальном сайте. Посмотрите, устраивает ли цена и пакет услуг, есть ли скидки на обслуживание начинающим бизнесменам.

5. Дополнительные услуги и бонусы. Они станут приятным дополнением к расчётному счёту. Например, Делобанк предоставляет три месяца бесплатной бухгалтерии новому бизнесу. О дополнительных услугах тоже можно узнать на официальном сайте.

Как ИП открыть счёт в банке

Чтобы открыть расчётный счёт, нужно подать документы и написать заявление. Из документов понадобится паспорт, выписка из ЕГРИП, ИНН, карточка с образцами печати и подписей людей, которые будут распоряжаться деньгами на счёте. Это общее правило.

Разные банки запрашивают разные пакеты документов: лучше уточнить на сайте или у службы поддержки. Для открытия счёта в Делобанке нужен только паспорт, лицензия и данные о деловой репутации (при наличии). Подать заявку и загрузить фото документов можно онлайн на сайте .

Совет начинающим предпринимателям

Закон не запрещает ИП иметь несколько расчётных счетов в разных банках. Можно открыть два-три разных счёта и пользоваться ими какое-то время. Когда станет ясно, какой банк лучше, — перевести туда все деньги, а остальные счета закрыть.

Подробную информацию об открытии расчётного счёта для ИП можно узнать на нашем сайте или по телефону колл-центра 8 800 5000 700.

Источник: delo.ru