23 ноября 2021 года на конференции Ассоциации страховых брокеров (АПСБ) заместитель председателя Банка России Владимир Чистюхин сообщил, что необходимо устранить разницу в регулировании на рынке страховых посредников. Особенно значительные различия существуют между требованиями, которые применяются в отношении Страховых Брокеров и Страховых агентов – юридических лиц.

Владимир Чистюхин, заместитель председателя ЦБ РФ отметил, что он “далёк от позиции кому-то что-то запрещать. Но я за добросовестную конкуренцию. Добросовестная конкуренция означает отсутствие регуляторного арбитража.

Если одни и те же участники могут делать одни и те же виды деятельности, которые для одних участников лицензируемые и требуют надзорной дополнительной регуляторной нагрузки, то это неправильно. Эту историю нужно выравнивать. Если страховые агенты могут осуществлять ту же деятельность, что и страховые брокеры, то нужно постараться сделать так, чтобы они были обременены теми же самыми правилами и условиями. Тогда это будет честная конкуренция”.

Брокер: это кто такой и что такое брокерская компания + виды брокеров и чем они занимаются на бирже

Чтобы разобраться, что планируется реализовать и каковы ожидаемые последствия таких решений, необходимо начать с начала – с общих понятий и истории вопроса.

Кто такой страховой посредник

На страховом рынке России работает несколько сотен тысяч страховых посредников. Данный момент регулируется Статьей 8 (Страховые агенты и страховые брокеры) Закона РФ от 27.11.1992 N 4015-1 (ред. от 02.07.2021) “Об организации страхового дела в Российской Федерации” (с изм. и доп., вступ. в силу с 10.09.2021) .

По своему статусу это могут быть страховые агенты (физические лица, индивидуальные предприниматели или организации), а также страховые брокеры (организации, имеющие лицензию ЦБ РФ).

Последние, согласно ФЗ, кроме лицензии Банка России должны состоять в СРО, а в случае принятия денег клиента на свой расчётный счёт – обладать гарантией исполнения обязательств в форме банковской гарантии на сумму не менее 3 млн рублей или наличия собственных средств в том же объёме, размещённых в денежные средства. Минимальный уставной капитал – 3 млн рублей. На страховых агентов-юрлиц такие требования не распространяются.

Важно отметить, что страховой агент – это представитель страховщика и он действует в его интересах. Страховой брокер – это представитель клиента. Клиентом, де-юре, является то лицо, которое оплачивает “гонорар” за посредническую услугу.

Необходимо отметить, что организации, которые выступают в качестве страховых агентов, по своей сути могут быть:

- просто страховыми агентами, особенно работающими с юридическими лицами;

- страховыми агрегаторами (маркетплейсами);

- автосалонами;

- банками;

- лизинговыми компаниями и др.

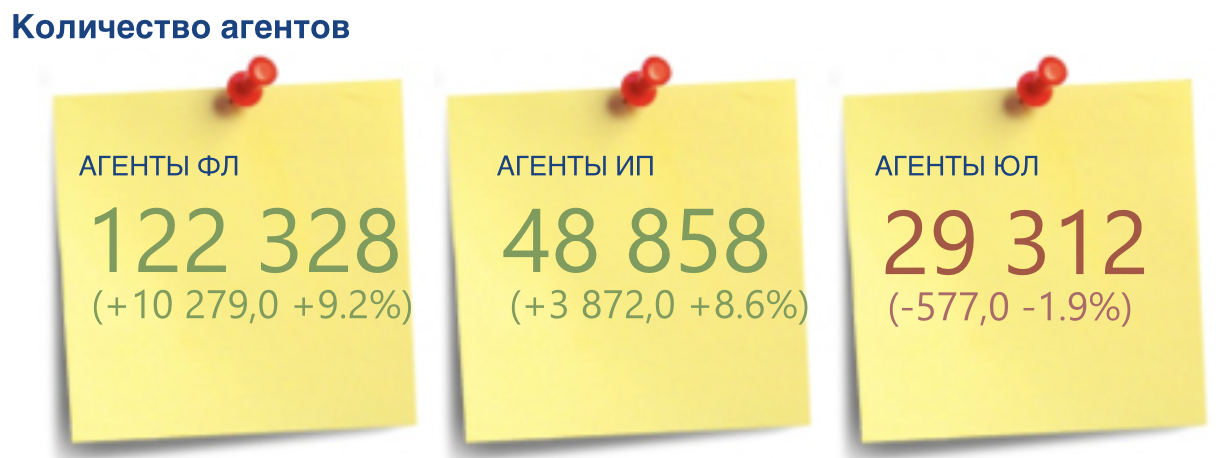

Количество страховых агентов в РФ в 2021 году

Общее количество страховых агентов за 1 полугодие 2021 года в России составило около 200 000 единиц.

Самое большое количество страховых агентов – физические лица, порядка 122 тыс. человек. Наблюдается рост к 1 полугодию 2020 года на 10 тыс. человек (+9,2%).

Количество агентов-ИП составляет около 49 тыс. (это могут быть как индивидуальные предприниматели сами по себе, либо как форма организации с оборотами в несколько сотен миллионов рублей и количеством сотрудников до 100-150 человек). Рост количества агентов ИП составил около 4 тыс. единиц (+8,6%).

Количество организаций страховых агентов-ЮЛ составляет чуть больше 29 тыс. единиц, наблюдается небольшое снижение около 2%.

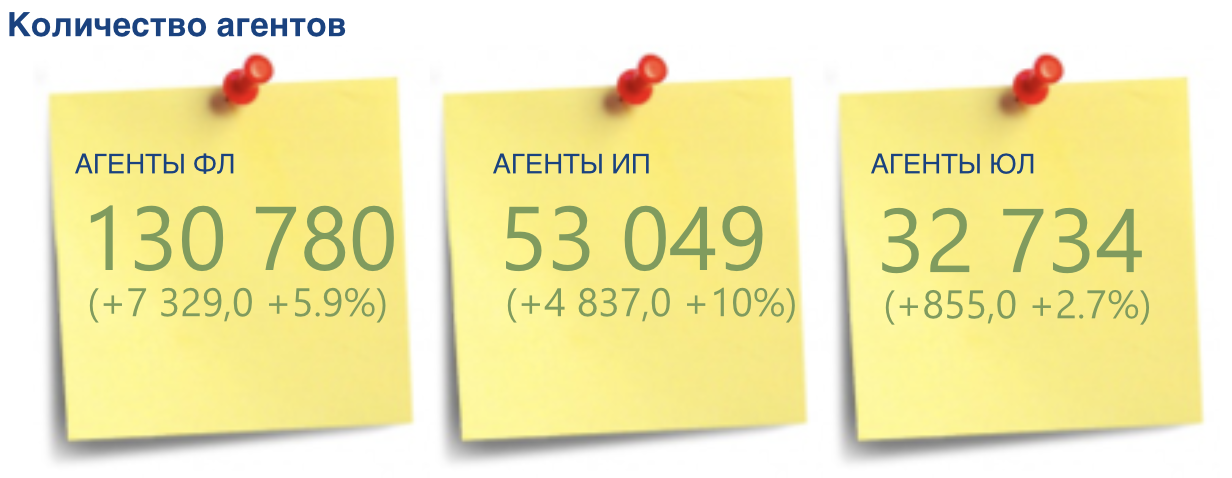

По итогам 9 месяцев 2021 года картина по страховым посредникам плюс-минус похожая, однако общее количество страховых агентов выросло примерно на 10 000 единиц. Важное отличие заключается в том, что количество страховых агентов – юрлиц (ЮЛ) выросло на 2,7% к аналогичному периоду прошлого года почти на тысячу единиц.

По данным Банка России за 2020 год количество страховых посредников с лицензией ЦБ – страховых брокеров – составило всего 57 организаций. Еще 2 года назад их было около 70. Таким образом, за последние 2 года их количество сократилось на 20%.

Общая сумма вознаграждения, которую заработали 57 страховых брокеров (2 из них – с нулевой отчетностью) по данным АПСБ в 2020 году – 11,7 млрд рублей.

ТОП-10 Страховых Брокеров собрали почти 9,8 млрд рублей, и концентрация рынка десятки игроков составила почти 84% за 2020 год.

Концентрация рынка ТОП-5 игроков за 2020 год – 68% от общей валовой выручки рынка страховых брокеров, что составило почти 8 млрд рублей.

Нужно отметить, что в пятерку крупнейших страховых брокеров вошли две российские компании:

- “квази государственный” Страховой Брокер Сбербанка (№2);

- международный (независимый) страховой брокер Малакут (№5).

Остальные три места заняли международные брокеры Виллис, Марш и АОН.

Почему количество страховых брокеров падает, а агентов – растет?

Общее количество страховых посредников значительно увеличилось – более 14000 единиц. Это связано с эффектом пандемии и возможностью работать дистанционно в том числе и в сфере страхования. Также страхование стало дополнительным непрофильным заработком на фоне общего снижения выручки организаций в период эпидемии коронавируса и локдауна.

Количество страховых агентов-юридических лиц несколько снизилось за 1 полугодие 2021 года, однако, по нашей оценке, они не ушли с рынка совсем, а просто поменяли форму на ИП. Об этом также свидетельствует рост в этом сегменте.

Обращаем внимание, что количество организаций – страховых брокеров и в предыдущие годы было небольшим – порядка 70 компаний. Но за последние два года показатель снизился еще примерно на 20%.

Почему количество страховых брокеров снижается

Ранее проблематику Страхового Брокера и Страхового Агента и их работы на российском рынке страхования мы обсуждали с экспертом – старшим партнером CMS в России Леонидом Зубаревым в интервью Страховой брокер или агент – как работать лучше .

Для страхового брокера характерны определенные черты:

- основная деятельность – страховая;

- наличие лицензии ЦБ и регулирование;

- требования к руководителям и согласование их с Банком России;

- минимальный уставной капитал;

- сложности работы в ритейле;

- небольшие возможности для развития российских игроков в плане перестраховочной деятельности;

- невозможно стать, например, резидентом Сколково (если мы говорим об ИТ-компании) и многие другие моменты.

Чтобы разобраться еще глубже, и более наглядно продемонстрировать вам разницу, мы подготовили для вас сравнительную таблицу, применительно для посредника не связанного с передачей риска по перестрахованию, а только при работе с клиентами (напрямую) и через посредников (субагентов).

Основные отличия страхового агента (организации) и страхового брокера

Страховому агенту – организации работать в ритейле гораздо проще (через агентов и онлайн), поскольку не требуется большого количества обязательных отчетов, есть возможность работами как ИП или ООО на УСН, а также отсутствуют требования к уставному капиталу.

Если компания – страховой посредник планирует в большей степени представлять интересы крупных клиентов, а также работать с перестрахованием, то в этом случае есть смысл получить лицензию Банка России и стать страховым брокером.

Более того, страховому брокеру с лицензией (в случае, если сам проект из области иншуртех (insurtech)) невозможно будет стать резидентом Сколково, чтобы стать и ИТ-компанией, и получить налоговые преференции.

Почему возникает вопрос по приведению посредников к единому стандарту

Будучи страховым агентом и работая с клиентами по агентскому договору, компания вправе (согласно российскому законодательству) называться как угодно, даже Страховой Брокер. Это не требует получения лицензии Банка России и необходимости участия в СРО. Однако это может ввести клиентов в заблуждение и заставит их думать, что они взаимодействуют с серьезной организацией.

Чтобы устранить данную проблематику, со стороны АПСБ неоднократно поднимался вопрос перед властными структурами и ЦБ РФ ввести жесткие ограничения на использование слов “Страховой Брокер” в наименовании организации.

Второй важный момент: схема работы по НДС (агентско-субагентская) отрегулирована в НК РФ только для страховых агентов, но никак не для Страховых Брокеров, тем самым это может повлечь налоговые риски для компаний. Очевидно, что многие агрегаторы работают с другими посредниками (субагентами), которые продают продукты под крылом этого агента-организации.

Третий момент: разработано отдельное законодательство для финансовых маркетплейсов (в том числе и страховых), которые должны иметь уже 200 млн рублей уставного капитала и выполнять некоторые другие требования. Но таких организаций будет мало, поскольку выход на данный рынок существенно ограничен законодательными требованиями и необходимым размером инвестиций в проект.

Станут ли агрегаторы страховок (маркетплейсы) страховыми брокерами?

Чтобы ответить на данный вопрос, необходимо понять, кто же эти агрегаторы – мини-маркетплейсы. Большим площадкам, таким как Сбер, Сравни.ру и Банки.ру проще будет стать маркетплейсами. Некоторым большим агрегаторам можно будет стать страховыми брокерами, однако некоторые из них являются IT-компаниями и резидентами Сколково.

Мелким игрокам будет проще просто стать индивидуальными предпринимателями и работать в другом статусе.

Что будет, если с 1 января 2022 года реализуют требование любому страховому агенту-организации получить лицензию и стать страховым брокером?

Если это случится, произойдет коллапс – стоит ожидать массовое закрытие небольших организаций и перевод бизнеса на ИП.

Если законодательно реализовать требование к каждой организации, работающей в качестве посредника со страховщиком, стать страховым брокером, то необходимо подумать над изменением нескольких основополагающих документов:

- Гражданского кодекса РФ (глава 48);

- Закона о страховом деле в РФ (глава 8);

- Налогового кодекса РФ.

Необходимо учитывать, что на рынке достаточно много организаций, выступающих в роли страховых агентов, но при этом ведущих совсем другую деятельность в качестве основной – автосалоны, банки или лизинговые компании. При всем желании они не смогут получить такую лицензию.

Рекомендации

Решение данной проблематики требует не одностороннего решения со стороны регулятора и АПСБ, а разработки грамотного решения с привлечением для консультаций профессионалов с рынка (представителей страховщиков, иншуртех-компаний и агрегаторов). Также необходимо тщательное обсуждение возможных изменений в действующих законах РФ, чтобы забота о клиенте, в конечном итоге, не закончилась коллапсом для отрасли или быстрой адаптацией игроков рынка – переходом с ООО в ИП.

Страхование вчера, сегодня и завтра в рубриках Анализ рынка и Авторские статьи .

Аналитика и прогнозы рынка России на информационно-аналитическом ресурсе Calmins.com – обдуманное страхование!

Источник: calmins.com

Ип может быть кредитным брокером

Кредитный брокер — промежуточное звено между банками и заемщиками. Обеспечивает взаимодействие сторон при осуществлении операций кредитования. Работает как с физическими, так и с юридическими лицами.

Когда нужен кредитный брокер? В первую очередь, когда у потребителя, желающего взять кредит, возникают какие-либо проблемы на пути к цели: по каким-то причинам отказывают банки или заемщик просто не может выбрать оптимальное предложение среди представленного многообразия.

Кредитный брокер возьмет решение любых проблем на себя:

- найдет банк, который согласится выдать займ;

- выберет наиболее выгодное предложение;

- поможет с подготовкой документов.

Подробнее об обязанностях и возможностях кредитного брокера вы сможете почитать на сайте «Сравни.ру».

Кредитные брокеры заключают агентские договоры сразу с несколькими банками: имея в распоряжении множество кредитных программ они готовы предложить своим клиентам возможность выбирать лучшее.

Они имеют полную информацию о том, какие факторы учитываются банками при процедуре оценки заемщиков, и помогая в сборе и оформлении документов, могут существенно увеличить шансы на одобрение. Кроме того, кредитный брокер может указать на «подводные камни» в договоре и в итоге сэкономит вам немало денег.

Что касается оплаты услуг специалистов, то это может быть либо процент от одобренного займа, либо фиксированная оплата. Последний вариант в России более распространен.

Кредитный брокер — та «последняя надежда», к которой обращается заемщик, уставший слышать от банков многократное «Нет!».

Одна из проблем, которую очень сложно решить самостоятельно, но которую вполне может решить кредитный брокер — открытые просрочки по кредиту. Вы, конечно, можете обратиться в банк, выдавший кредит, с просьбой реструктуризировать долг, однако при наличии открытых просрочек банки очень неохотно идут на компромиссы. Кредитный брокер поможет найти элегантное решение проблемы. Например, предложив рефинансирование долга и подобрав для вас кредит в другом банке (для погашения текущего) на максимально выгодных для вас условиях. Сэкономив при этом немало времени, а время в такой ситуации — деньги.

Кредитный брокер — специалист, который помогает сэкономить время, нервы, а иногда и деньги клиентов, подбирая для них выгодные кредиты, помогая с оформлением документов, решая множество сопутствующих проблем. В частности, кредитные брокеры:

- могут помочь получить деньги заемщикам с плохой кредитной историей;

- представляют интересы своих клиентов в банках;

- оспаривают незаконные страховки и комиссии.

Порой это единственная возможность получить одобрение на займ, в частности, при наличии открытых просрочек по действующему кредиту. Но помните о том, что получения займа достойный доверия брокер никогда не будет добиваться незаконными методами (например, подделкой документов или подтасовкой фактов) — «черных» брокеров на современном рынке работает немало, но это прямой путь к уголовной ответственности.

Понятно, что услуги кредитного брокера не могут быть бесплатными. Другое дело, что в западной практике обязанности по оплате работы брокера берут на себя банки, которым специалист «поставляет» клиентов, а в России расплачивается заемщик.

Речь может идти о разных схемах оплаты:

- проценты. Обычно кредитные брокеры берут от 1% до 5% в зависимости от суммы кредита. Если ни один займ не одобрен, оплата не производится;

- фиксированная ставка. Разные брокерские компании предлагают различные расценки на свои услуги — уточните этот вопрос заранее;

- смешанная схема. На выбор клиента — либо проценты, либо фиксированная сумма. Разделение по способам оплаты может зависеть от спектра предлагаемых услуг, например, за консультацию брокер может попросить фиксированную оплату, тогда как за посредническую работу возьмет процент от полученного займа.

Кто такие «черные» кредитные брокеры? Это специалисты, которые при осуществлении своей деятельности далеко не всегда используют только законные методы.

Для повышения шансов на одобрение заявки по кредиту они готовы подделывать документы, подтасовывать информацию, привлекать посторонних лиц в качестве поручителей и так далее. Однако вместе с ростом шансов на одобрение займов стремительно возрастает риск привлечения к уголовной ответственности, поэтому пользоваться услугами таких брокеров, а тем более соглашаться на их сомнительные предложения, опасно.

Для того чтобы получить банковский кредит на необходимую сумму потенциальному заёмщику необходимо будет найти банк, разобраться в условиях договора кредитования и собрать необходимый пакет документов. При эффективном сотрудничестве с брокером это тяжкое бремя ляжет на плечи профессионала, а это значит:

- уверенность заёмщика в соблюдении его интересов;

- полную конфиденциальность информации;

- высокий процент получения кредита на наиболее выгодных условиях;

- быстрое и успешное решение сопутствующих проблем.

Как правило, схема работы финансового посредника при получении займа состоит из нескольких этапов:

- Первичная консультация клиента, ознакомление с его ситуацией, пожеланиями и кредитной историей;

- Анализ действующих программ по кредитованию в различных банках;

- Совместное рассмотрение наиболее подходящих вариантов и принятие окончательного решения;

- Консультационная поддержка и помощь в оформлении пакета документов;

- Сопровождение при подписании кредитного договора.

Чаще всего за помощью к профессиональному посреднику обращаются в случаях:

- неудачи при получении займа;

- при плохой кредитной истории;

- недостаточности доходов;

- срочной потребности в деньгах;

- проблем с действующим кредитом;

- если нужна консультация специалиста;

- когда необходимо взять ссуду впервые.

Основные услуги кредитного брокера – это посредничество при займе средств на потребительские цели, для ведения бизнеса, покупку недвижимости, авто, получения кредитной карточки или крупной суммы наличными.

Согласно информации рейтингового агентства Moody’s, на конец 2015 года уровень просроченной задолженности в России достиг 11% от общего портфеля. Многие люди, оказавшись в такой ситуации, теряются и паникуют. Преимущества же от обращения за профессиональной поддержкой очевидны – это возможность грамотной и необременительной реструктуризации долга, рефинансирования (перекредитования), ведения конструктивного диалога с банком (с профессиональным представлением интересов должника). В результате такого сотрудничества заёмщик сможет с наименьшим финансовым и моральным ущербом поправить свои дела и вновь обрести душевное равновесие.

«Кредит под залог недвижимости» – одна из самых востребованных услуг российских финансовых посредников. Это объясняется высоким уровнем рисков, связанных с таким видом кредитования, ведь клиенту необходимо самостоятельно:

- проанализировать большой объем информации;

- выбрать правильный банк и программу кредитования;

- подготовить и оформить документы и при этом не запутаться в нюансах.

Кредитный брокер обладает необходимой базой, глубокими познаниями в сфере кредитования и способностью анализировать, а также вести переговоры и отстаивать интересы клиента.

Нужно научиться оценивать кредитоспособность, найти кредиторов и организовать поток клиентов.

10 февраля 2019

Чтобы стать кредитным или ипотечным брокером, нужно научиться оценивать кредитоспособность клиентов, изучить условия кредиторов в регионе работы, организовать поток клиентов и найти место для встречи с клиентами. В статье кратко пройдемся по каждому пункту и дадим ссылки для детального изучения.

Кредитный (или ипотечный) брокер — посредник между банками и заемщиками. Он помогает заемщику получить кредит, если отказывают банки. Брокер не дает деньги в долг из своего кармана. Он консультирует заемщиков и подбирает для них кредиторов. Ему платят деньги за проверку кредитоспособности, консультации и помощь в получении кредита.

Оценка кредитоспособности помогает брокеру подобрать для клиента подходящего кредитора и кредитный продукт. Например, к ипотечному брокеру обращается клиент без опыта кредитования. Клиенту нужна ипотека, но банки отказывают. Брокер поможет сформировать кредитную историю, чтобы любой банк одобрил ипотеку.

Другой пример: к брокеру обращается клиент с просрочками платежей по кредиту. Срочно нужен займ, но везде отказывают. Брокер находит кредитный кооператив, который готов дать кредит под залог квартиры. Клиент закрывает просрочки, его кредитная история улучшается, он может получить кредит.

Чтобы научиться оценивать кредитоспособность, помогут статьи, видео, курсы и собственный опыт.

Также брокеру нужны инструменты оценки кредитоспособности: кредитная история, кредитный рейтинг, скоринг и другие — все необходимые инструменты есть на ЭБК system.

Чтобы подобрать заемщику подходящего кредитора, нужно знать кредитные продукты и «порог вхождения» разных банков, МФО и КПК. Например, к брокеру обращается ИП: нужны деньги на развитие бизнеса. Брокер знает, что в банке «Золото» малый бизнес не кредитуют вообще, в «Серебре» кредитуют под залог недвижимости, в «Олове» можно получить кредит без обеспечения. Если у ИП есть залог, брокер отправит его в Серебро, нет залога — в «Олово».

Для удобства брокеры заводят таблицу с кредитными организациями города. В эту таблицу они записывают кредитные организации, кредитные продукты, процентные ставки и требования к заемщикам. Рекомендуем актуализировать эту таблица хотя бы раз в квартал, потому что условия кредитования и процентные ставки часто меняются.

Фрагмент таблицы с кредитными организациями

Обычно брокеры используют три инструмента привлечения клиентов: онлайн, наружная реклама и сарафанное радио. Последний инструмент подключается со временем — когда за плечами много довольных клиентов, которые рекомендуют брокера знакомым. Практика показывает, достаточно 3-4 месяцев активной работы, чтобы клиенты начали возвращаться сами, приводить знакомых, коллег и друзей.

В онлайн можно пойти двумя путями: создать площадку для сбора посетителей и настроить рекламный трафик или покупать готовые заявки. Классический пример площадки и трафика: сайт + контекстная реклама. Если забьете в Яндексе «помощь в получении кредита», то на рекламных местах встретите объявления кредитных брокеров.

Контекстная реклама кредитных брокеров

Также брокеры покупают готовые онлайн-заявки. Такие заявки еще называют лидами. В ЭБК system работа с лидами выглядит так: брокер вносит депозит от 10 000 рублей на счет и на внесенную сумму получает заявки. Заявки настраиваются по городам, размеру кредита и возрасту. Например, брокеру удобно работать с потребительскими кредитами для екатеринбуржцев от 25 до 30 лет.

С помощью сайта так тонко сегментировать заявки почти невозможно. А покупать готовые — легко.

Наружная реклама: билборды, объявления на остановках, листовки и т. д. В сравнении с онлайн-рекламой наружка обходится дороже. Нужно разработать макет и напечатать его. Например, брокер из екатеринбурга Павел Бабушкин потратил 25 000 рублей, чтобы разместить объявления на 230 остановках.

Также наружная реклама более рискованная: чтобы протестировать ее эффективность, нужно напечатать целую партию. В интернете тестирование обходится гораздо дешевле. Начинающим брокерам мы рекомендуем начинать с онлайн-рекламы, а когда появится стабильный поток клиентов из интернета, подключать офлайн-каналы.

Сарафанное радио — приятный бонус для брокеров, которые хорошо делают свою работу. По рекомендациям приходят лояльные клиенты, за привлечение которых не нужно платить. Чтобы простимулировать рекомендации, некоторые брокеры предлагают клиентам денежные бонусы. Например, брокер Ибрагим Бадалов платит 10% комиссии рекомендателю, от которого пришел клиент.

Чтобы принимать клиентов необязательно арендовать целый офис. Можно арендовать рабочее место в коворкинге, а с продвинутыми клиентами и вовсе ограничиться «встречами» в интернете: email, мессенджеры, звонки в скайпе. Например, московский брокер Александр Дмитришин первые сделки заключал в Макдональдьсе, а уже упомянутый Павел Бабушкин отказался от офиса, чтобы сократить издержки.

Но если все-таки надумаете арендовать офис, то лучше поближе к центру города, на пересечении транспортных маршрутов. Если аренда в центре не по карману, подойдут варианты у метро или больших узлов общественного транспорта. Офис должен находиться в приличном здании, чтобы не отпугнуть посетителей. Главное правило — транспортная доступность со всех районов города. Иначе будете терять часть клиентов.

Брокеры регистрируют ИП или ООО, чтобы заключать договоры с клиентами и банками. Самый простой вариант для старта: ИП на УСН. При такой форме регистрации достаточно учитывать доходы и платить с них 6%. С ростом компании будет больше доводов в пользу ООО — в том числе для оптимизации налогов.

Для работы обязательно нужен договор. Договор выручает в спорных ситуациях с клиентами и защитит от попытки неуплаты комиссии. Так, брокер из Казани благодаря грамотному договору выиграл суд, когда клиент отказался оплачивать его услуги.

1. Брокер должен уметь оценивать кредитоспособность своих клиентов. Для этого нужны инструменты оценки и знания.

2. Брокер должен знать условия кредиторов в своем регионе, чтобы подбирать для клиентов подходящие кредитные продукты. В этом поможет обычная экселевская таблица.

3. Чтобы привлекать клиентов брокеры используют онлайн и офлайн-инструменты. Онлайн: сайт + реклама, лиды на кредиты. Офлайн: листовки, объявления, СМИ. Быстрее и дешевле начать с интернета — особенно с готовых онлайн-заявок.

4. Начинающий брокер с небольшим стартовым капиталом может обойтись без офиса, достаточно коворкинга с комнатой переговоров. Если есть деньги на офис, выбирают тот, до которого удобно добраться со всех районов города.

Источник: kredit-za.ru

Кто такой страховой брокер, чем он занимается и как им стать?

Этой статьей мне бы хотелось помочь вам разобраться в теме брокерства. Страховой брокер – это представитель страховой компании или индивидуальная единица в сфере страхования? Поскольку многие путают эти понятия, я постараюсь простым языком объяснить некоторые нюансы работы посредника.

Сравню брокера со страховым агентом, поясню их взаимоотношения. Разберу, чем же занимается этот специалист, перечислю плюсы и минусы обращения к нему и много чего еще, касающегося деятельности и личности конкретного специалиста.

Что это за человек и чем он занимается

Страховой брокер — это всего лишь помощник в поиске нужной страховой фирмы, посредник при сотрудничестве страхователя со страховщиком. Страхователь – человек, кто желает приобрести страховой сертификат или полис. А страховщик – это компания или агент, которые оказывают услугу страхования. Посредник действует в интересах своего клиента на основании договора по оказанию услуг.

Поскольку сотрудничать специалист может с физическими и юридическими лицами, то в случае представления интересов юридического лица (страховщика) он обязан предупредить об этом своего клиента.

Краткая история появления профессии

Официально профессия появилась в 90-х годах. Тогда можно было зарегистрироваться как брокеру. Желающих было много, ведь эта деятельность особо не контролировалась до определенной поры. Достаточно было исправно платить налоги. Регулирование сводилось к соблюдению Федерального Закона от 1992 года о страховании.

В 2003 году было внесено изменение в Федеральный закон под номером 4015-1, которое и по сей день обязывает всех брокеров регистрировать свою деятельность как ИП (индивидуальный предприниматель). Но только получение статуса ИП не дает права заниматься брокерской деятельностью, ведь для этого нужна действующая лицензия.

Это юридическое или физическое лицо?

Брокером может выступать физическое лицо, которое было зарегистрировано в качестве индивидуального предпринимателя (ИП), а его постоянное место жительства находится на территории РФ.

Юридическое лицо тоже может быть брокером при условии, что это коммерческая организация, имеющая наемных служащих.

Функции и обязанности

У каждой профессии есть свои определенные функции:

- Оценочная. Специалист оценивает каждую страховую компанию, ее деятельность, соотношение цены и качества предоставляемых услуг.

- Сравнительно-аналитическая. Для подбора самого оптимального варианта нужно провести большую работу, сравнивая разные компании.

- Посредническая. Основная задача специалиста – подобрать клиенту лучшего страховщика, выступить в качестве посредника между ними.

- Консультационная. Маклер может разъяснять нюансы как постоянным клиентам, так и впервые обратившимся.

СБ действует на основании Федерального закона от 27.11.1992 № 4015-1, который устанавливает обязательства для специалиста перед его клиентами. В их числе:

- Неразглашение сведений, являющихся коммерческой тайной, а также персональных данных страхователя.

- Обеспечение сохранности денежных средств, что были получены в качестве страховых премий или взносов от клиентов.

- Ответственность за сохранность документов, предоставленных клиентом.

- Предоставление страховщику отчета об использовании бланков страховых сертификатов, полисов.

Брокер не может нарушать данные пункты.

Как работает

Иногда буду в статье называть посредника маклером. Маклер занимается посредничеством при страховании, стимулирует заключение сделки.

Суть его работы в том, что маклер выступает независимым экспертом для своих клиентов. У него есть база данных, где собраны сведения о деятельности андеррайтеров (финансовых учреждений, которое гарантирует получение выплат при случае убытков).

На основе интересов страхователя посредник сопоставляет эту информацию с условиями страховых компаний, выбирает оптимальный вариант. Для клиента брокер выступает консультантом, гарантируя соблюдение его интересов.

Виды услуг

Брокерские услуги не ограничиваются только подбором компаний. Например, маклер принимает деньги от страхователя и перечисляет их страховщику через специальный банковский счет, предназначенный именно для этой цели. Но это уже после составленного договора.

В целом, полномочия этого специалиста таковы:

- Подбирает нужного страхователя, условия страхования или перестрахования. На основании желаний и возможностей клиента посредник анализирует предложения различных страховых организаций, отсеивает неподходящие.

- Помогает в оформлении, заключении и сопровождении договора по страхованию.

- Занимается внесением изменений в договор.

- Оформляет документы по урегулированию требований на страховую выплату.

- Взаимодействует со страховщиком в интересах страхователя: передает страховщику информацию о клиенте, объекте, предмете страхования, о желании страхователя воспользоваться страховыми услугами и прикладывает ко всему этому документы.

Такого посредника можно назвать юристом в сфере страхования, ведь в его арсенале имеются различные тонкости, лазейки в работе со страховыми организациями.

Какими знаниями должен владеть

Должен в совершенстве знать страховое право, владеть основами психологии. Быть знаком со сферой финансов, экономики, менеджмента.

Кому выгодно покупать полис у брокера

Обращаться к ним стоит жителям больших городов, где работает много страховых фирм. В таких условиях клиенту сложно заметить нюансы, на которые опытные посредники сразу обращают внимание.

Но в первую очередь к маклерам стоит обращаться тем, чей страховой полис будет стоить больших денег (страхование бизнеса, например). Риск попасть на мошенников никто не отменял, лучше все же подстраховаться, если не хотите платить дважды.

На чем зарабатывает

Зарабатывают на комиссиях от заключенных сделок между частными лицами и страховщиками. Поэтому нельзя точно сказать, сколько получает денег брокер.

Условия работы и доходы

Поскольку маклер работает сам на себя, то и график работы устанавливает самостоятельно. Но чаще всего рабочий день ненормированный. Ведь его зарплата зависит от составленных договоров, поэтому и режим работы зависит от клиентов. Если клиенту неудобно встретиться в будни, значит, условия сотрудничества будут обуждаться в выходной.

Карьерный рост

Карьерный рост зависит от его известности и надежности. Над ним нет начальства, нет и цели подняться по карьерной лестнице. А вот попасть в рейтинг лучших страховых брокеров – это признание профессиональных качеств. Растущая клиентская база, доверие клиентов, востребованность в услугах именно этого посредника – так выглядят признаки карьерного роста для страхового брокера.

Каким должен быть

Представителю этой профессии желательно иметь высшее экономическое образование. А за его плечами должны быть курсы, подтвержденные брокерским аттестатом. Но главное, должен знать страховое право назубок и постоянно освежать свои навыки: читать специализированные издания, знакомиться с иностранными методиками работы.

Личностные качества

Страховой брокер должен быть коммуникабельным, поскольку большая часть его работы состоит из общения. Неумение построить диалог или найти с клиентом или андреррайтером общий язык станет очень большой преградой для успешного ведения дел.

Маклер должен быть решительным, упорным, амбициозным (в бизнесе без амбиций тебя просто затопчут), не бояться рисковать. Уметь хладнокровно решать неожиданные проблемы, спокойно улаживать конфликтные ситуации. Иметь аналитический склад ума, уметь продумывать стратегию.

Где можно обучиться профессии

Специальность можно получить, закончив подготовительные курсы, которые предлагает Министерство финансов РФ. Университетский диплом будет плюсом, но освоить азы можно без высшего экономического.

Сфера деятельности

Работа посредника охватывает страховой рынок, может иметь несколько направлений (страхование недвижимости, автострахование, страхование жизни). Маклер проводит оценку рисков как эксперт.

Кто регулирует деятельность страховых брокеров в России

Деятельность брокеров регулируется Федеральным законом «Об организации страхового дела в Российской Федерации», а вот, контролируют уже органы Федеральной службы страхового надзора (ФССН) и страховщики.

Откуда берется лицензия

Лицензия выдается Департаментом допуска на финансовый рынок. Когда желающий подаст заявление, свои документы и оплатит госпошлину, его зарегистрируют в качестве страхового брокера и занесут в единый государственный реестр субъектов страхового дела.

Причины востребованности

Из-за роста участников страхового рынка и низкой информированности населения о вопросах страхования появилась потребность в посредниках. Клиентам нужна гарантия, защищенность. Но гарантировать им ее могут только страховые брокеры.

Плюсы и минусы страхования у брокеров

У страхования через брокера есть положительная и отрицательная стороны. К преимуществам такого страхования относятся:

- Квалификация специалиста: он имеет доступ к информации о работе страховщика, оценивает со стороны, непредвзято.

- При разнообразии страховых компаний обращение к брокеру сэкономит время страхователя, а предложенный вариант может оказаться лучше, чем если бы был выбран самостоятельно.

- Маклер будет консультантом, поскольку он отслеживает все нововведения, изменения и дополнения в федеральных законах, регулирующих страховую деятельность, и деятельность страховых компаний. Например, для грамотного оформления ОСАГО нужно знать закон от 25.04.2002 № 40-ФЗ. За саму консультацию клиент не платит.

- Работа брокера прозрачна.

- Маклер – профессиональная защита для своего клиента при возникших спорных вопросах при оформлении страховых полисов.

- Вероятность обращения к некомпетентному маклеру с купленной лицензией.

- В небольших городах ограниченное количество страховщиков, выгоднее будет напрямую обратиться к компании и не платить комиссию за посреднические услуги.

- Некоторые брокеры не выполняют все свои обязанности, а сводят их к одному поиску страховщика и заключению с ним договора. Ни о каких гарантиях для клиента, что при потерях он сможет вернуть средства, речи не идет.

Важно! Чтобы не потерять деньги, сразу проверяйте лицензию брокера на сайте Центробанка РФ.

Возможные риски

Основные риски связаны с получением страховых выплат по полисам-страховкам. Брокер как риск-менеджер умеет прогнозировать поведение страховщика при страховом случае. Именно от своевременных и точных действий маклера зависит защита клиента от рисков.

Сколько стоят их услуги

Оплата услуг – это комиссионное вознаграждение от заключенного между страхователем и страховщиком договора. Сумма комиссии в среднем от 10 до 30%. Максимальная ставка достигает 40–45%.

За простую консультацию деньги, как правило, не взимаются.

Минимальная сумма для работы

Минимальных значений нет. Ведь работа направлена на составление договоров. Многое зависит от предмета страхования (медицинское, авто, жизни).

Агент и брокер: сходства и различия

Брокер и агент – похожие профессии, но с разными функциями и подходами к работе. К сходствам отнесу такие моменты:

- Оба не имеют прямого отношения к страховым компаниям: брокер передает им договор от клиента, а агент составляет контракт от лица страховщика.

- Работа обоих направлена на составление страхового договора.

- Каждый должен искать клиентов самостоятельно.

А чем отличается их работа? Например, такими нюансами:

- Брокер работает на себя, представляя интересы клиента. Агент же работает на страховщика и защищает его интересы.

- Маклер сравнивает десятки компаний и может предложить оформление полиса в любой из них. Агент предлагает только одного страховщика.

- Представителю страховой не нужна лицензия на деятельность в отличие от брокера.

- Брокер несет перед клиентом ответственность, агент – нет, поскольку перед клиентом ответственен страховщик.

Есть и другие отличия от организационно-правовой формы до получения комиссионных.

Как относятся друг к другу страховой агент и страховой брокер

Никакой «холодной войны» они между собой не ведут. Мирно сосуществуют на рынке. Причем брокер может выступать в качестве нанимателя для агентов, ведь это выгодно обеим сторонам.

С кем лучше сотрудничать

Для оформления недорогих полисов стоит обратиться к брокеру. У него бывает штат сотрудников, которые могут работать с несколькими делами одновременно, в отличие от агента. С агентом выгоднее иметь дело при оформлении дорогих полисов, поскольку он работает один. Ему выгоднее составить один дорогой договор, чем много дешевых, ведь ему придется тратить на каждый одинаковое количество времени и сил.

Физические лица при сотрудничестве с агентом получают доброжелательно настроенного сотрудника. От этого им комфортнее. Все оформление проходит при личной встрече. Юридическим лицам (от своей компании) делать заказ на составление сразу нескольких свидетельств (на каждого сотрудника, например) удобнее в более официальной холодной манере и с экономией времени.

Какие требования к ним предъявляются

К какой бы фирме ни обратился клиент, будь то страховая организация, страховой агент или брокер, требования ко всем примерно одинаковы:

- срок (стаж) работы на рынке;

- репутация;

- официальные документы, разрешающие их деятельность – лицензии, договоры с организациями, которых они представляют.

Не исключен вариант «Мне посоветовали фирму…» с рекомендациями.

Как правильно выбрать брокера

Для выбора маклера стоит изучить рынок. Для этого можно поискать информацию в интернете по своему городу: список лучших страховых брокеров или про каждую конкретную фирму. Удобство такого способа в том, что вы сможете почитать отзывы от клиентов.

Рейтинг лучших

Составление рейтинга зависит от цены за работу брокера (чем она меньше, тем он выше в рейтинге) вкупе с его компетентностью, опытом работы. Так, по данным на начало 2019 года по Москве лидирующие позиции занимают такие брокеры:

- «Абсида». На рынке с 2006 года, основные направления страхования: ОСАГО, каско. Партнер «Росгосстраха», «Ингосстраха», «Альфострахования».

- «Автоиешурерс». На рынке с 2003 года. Страхование – ОСАГО, каско, ВЗР, ДМС. Партнер таких компаний, как «Уралсиб», «Ингосстрах», «Ренессанс», «Согласие», «Тинькофф Страхование».;

- «Автокаскин». На рынке с 2008 года, занимается автострахованием, партнеры – «Ингосстрах», «Альянс».

- «Рамира». Работает с 2005 года, занимается автострахованием (для физлиц), ДМЗ, страхованием недвижимости и строительно-монтажных работ (для корпоративных клиентов).

- «ПрофессионалЪ». На рынке с 2004 года, занимается автострахованием.

Это неполный список попавших в рейтинг брокеров.

Как заключить договор оказания услуг

С выбранным специалистом составляется договор «Об оказании страховых брокерских услуг страхователю». К нему прикладывается заявка, где прописываются услуги, порядок, сроки и стоимость.

Какие документы запросит представитель

В зависимости от объекта и предмета страхования пакет документов будет разным. Если для оформления автострахования нужны и водительское удостоверение, и ПТС с техпаспортом, то для полиса ОМС – лишь паспорт и СНИЛС.

Надеюсь, моя статья была полезной для вас, а информация в ней помогла найти ответы на конкретные вопросы. Можете порадовать автора и поделиться в соцсетях этой статьей. И не забывайте оставлять комментарии! Удачи вам!

Источник: greedisgood.one