Бухгалтерскую упрощенную отчетность сдают, как минимум единожды в год, абсолютно все субъекты предпринимательской деятельности. Год — всегда календарный (01/01 – 31/12).

Следует представлять упрощенную бухгалтерскую отчетность по форме и образцу вовремя, так как за несвоевременность каждый документ будет насчитан штраф в размере 200 рублей.

За нарушение в учете доходов и расходов объектов налогообложения тоже полагается штраф:

- 10 тыс. рублей для сделанных в одном налоговом периоде;

- 30 тыс. – если период более одного.

Существует три основных формы бухгалтерской отчетности:

- 1. Бухгалтерский Баланс;

- 2. Отчет о финансовых результатах;

- 3. Отчет о целевом использовании средств (исключительно для некоммерческих организаций).

С целью исправления ошибок в упрощенных формах сдать нужно корректировку. Для этого оформляется новая бумага, где на первой странице обязательным является указание, что это уже не первичный документ, и какая это корректировка по счету:

Бухгалтерская отчетность на УСН. Бухгалтерский баланс и отчет о финансовых результатах за год. УСН

Закон формы бухгалтерской отчетности

Пункт 1, статьи 14 Федерального закона № 402-ФЗ от 06 декабря 2011 («О бухгалтерском учете») подразумевает заполнение трех основных документов:

- 1. Баланс;

- 2. Отчет о финансовых результатах;

- 3. Пояснительная записка к годовой отчетности.

Упрощенная бухгалтерская отчетность для малых предприятий 2018

Шестым пунктом Приказа Минфина России № 113н от 17 августа 2012 утверждены первая и вторая формы упрощенной бухгалтерской отчетности для малых предприятий.

Кроме того, в декабре 2015 ФНС приказом установила порядок сдачи именно в электронном виде форм. Образец приказа бесплатно скачать можно здесь:

Упрощенная бухгалтерская финансовая отчетность для малых фирм кнд 0710096 имеет машиночитаемый формат.

Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?

В электронном виде в Excel образцы бланков кнд 0710096 можно скачать здесь:

Документы так же удобно заполнять в программе Adobe Reader, они заполняются в формате PDF: бланк кнд 0710096 бесплатно скачать здесь:

Образец полностью заполненных форм для малого предприятия бесплатно скачать здесь:

Рассмотрим, как заполнить бланк КНД 0710096, более детально:

1. По закону ООО положено утверждать в марте-апреле года, что будет после отчетного, а для АО – в марте-июне.

2. Если форму подпишет не директор, обязательно следует указать документ, уполномочивающий сотрудника компании сдавать отчетность. Образец такого документа – доверенность.

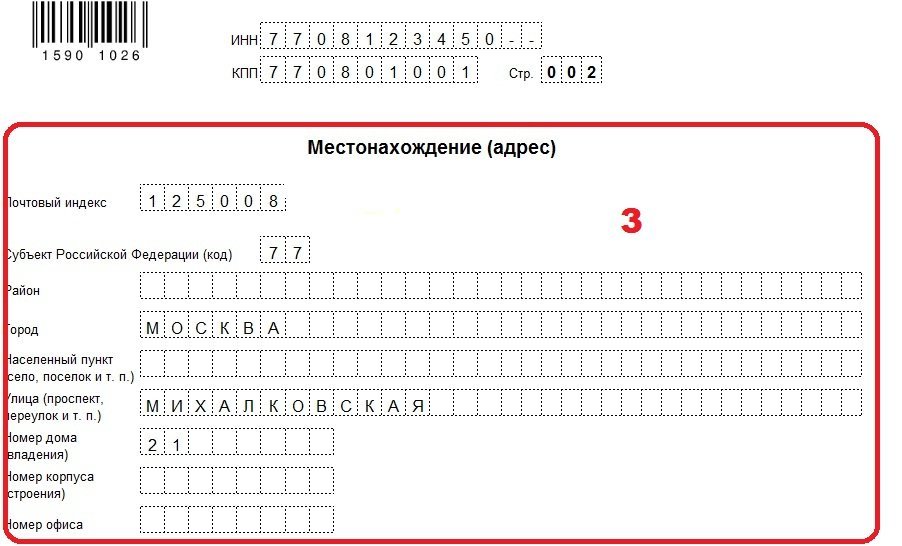

3. Адрес указывается юридический.

Далее заполняется упрощенный баланс. Инструкция и образец:

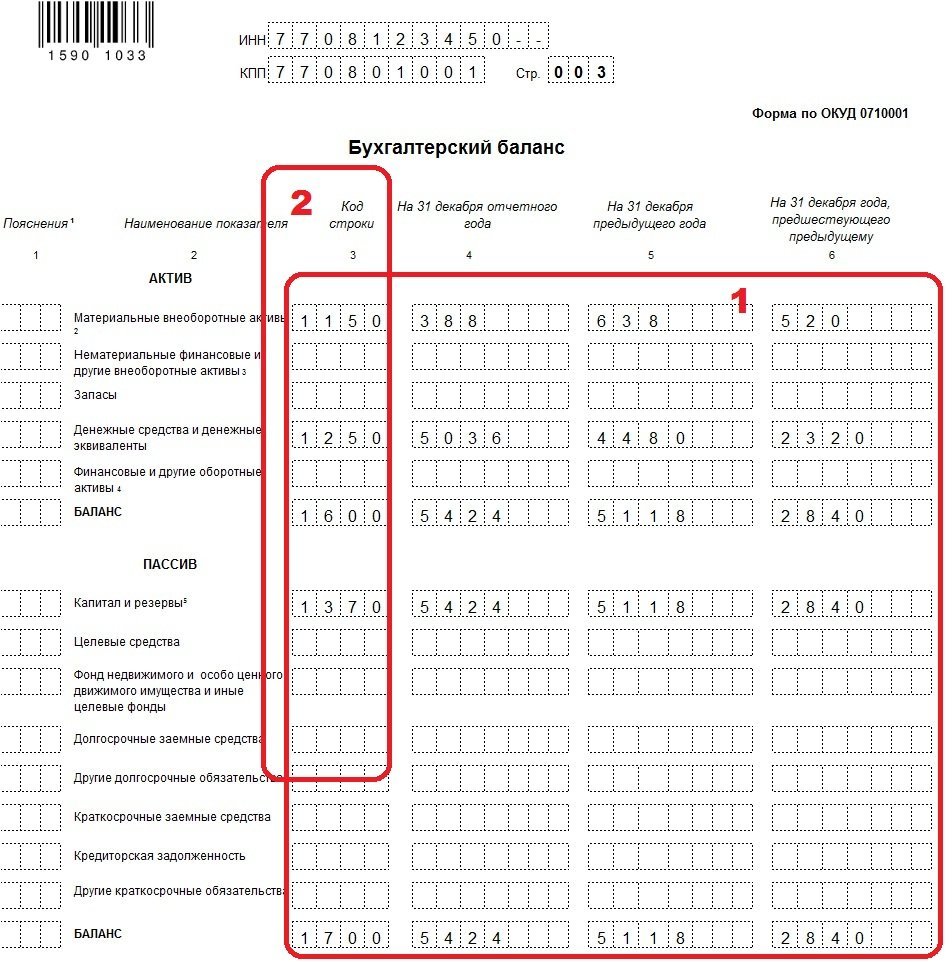

1. Следует заполнять по строкам данные: Актив отдельно каждую строку, затем – Пассив.

Бухгалтерская отчетность (2022 г) — первый практический урок курса

В отличие от обычного отчета, в упрощенках в одной ячейке указывается несколько значений показателей, — то есть, определенная группа показателей. Код необходимо выбрать по тому показателю, чей удельный вес самый большой в сумме всех.

2. Код следует подбирать исходя из Приложения №4 Приказа Минфина №66.

Отчет о финансовых результатах заполняется так же в обязательном порядке. Его итогом является отражение прибыли или убытка, понесенным предприятием.

Коды строк

Строки в заполняются согласно Приложению номер четыре. Скачать образец приложения можно здесь:

Обычный баланс по финансовым результатам мало чем отличается от отчета. Главное различие – то, что так называемые «упрощенники» указывают укрупненные значения.

Кто имеет право сдавать упрощенную бухгалтерскую отчетность?

По закону имеют право таким образом отчитаться:

- 1. Субъекты малого бизнеса;

- 2. Участники проекта «Столково»;

- 3. Некоммерческие организации.

Заметим, что не при каких условиях нельзя применять упрощенную форму тем фирмам, кого в обязательном порядке согласно законодательству РФ проверяет аудит. Так же запрещено пользоваться таким субъектам предпринимательской деятельности, как жеки, КПК (в том числе и сельхоз), микро финансовые компании, госсектор, политические партии, компании, занимающиеся юридической, адвокатской, нотариальной деятельностью – не имеют права отчитываться посредством сдачи «упрощенок».

Заполнение финансовых документов предприятия — важный момент, так как при ошибках в подобных актах могут возникнуть серьезные неприятности с налоговой инспекцией при проверке.

В случае возникновения дополнительных вопросов по данной тематике, можно обратиться к нашим юридическим консультантам за справкой.

Источник: ogic.ru

Упрощенный бухгалтерский баланс. Порядок заполнения баланса и отчета о финансовых результатах

Что представляет собой упрощенная бухгалтерская отчетность?

Упрощенная отчетность отличается от обычной тем, что в ней содержатся только обобщенные статьи. Отсутствует детализация. Данная система отличается рядом особенностей:

- Можно вести обобщенный план расчетов.

- Можно применять упрощенный регистр. Под него потребуется создать свой формат.

- Кассовый метод позволяет учитывать и фиксировать все доходы и траты компании.

- Не нужно применять двойную запись.

Дебет и кредит в рассматриваемой отчетности не применяется. По этой причине получить развернутую информацию из документа практически невозможно.

Вопрос: Какую информацию об основных средствах и капитальных вложениях достаточно раскрыть в бухгалтерской отчетности организациям, которые вправе вести упрощенный бухучет Посмотреть ответ

Бухгалтерская отчетность субъектов малого предпринимательства 2017: образец

Заполним отчетность малого предприятия ООО «Гиацинт», применяющего УСН «Доходы» на примере:

Оборотно-сальдовая ведомость фирмы за год:

№ счета Сальдо на начало периода Обороты Сальдо на конец Д/т К/т Д/т К/т Д/т К/т 01 400000 400000 02 112000 128000 240000 08 65000 92000 157000 10 50000 32000 18000 41 48000 25000 12000 61000 44 23100 12000 30000 5100 50 26300 65900 50000 42200 51 228600 653000 589000 292600 52 50000 50000 58 85000 85000 60 26500 365000 348000 9500 62 145000 356900 390000 111900 66 175000 10000 165000 68 72000 65000 23000 30000 69 36000 16000 10000 30000 70 63000 428300 423000 57700 71 36000 36000 76 42000 45000 20000 67000 80 500000 500000 82 23000 23000 83 32000 32000 84 159500 43100 202600 90,1 300000 300000 90,2 100000 100000 90,3 32000 32000 91,1 100000 100000 91,2 18000 18000 итого 1199000 1199000 2684100 2684100 1289800 1289800 Допустим, что проценты, уплаченные за предоставленный заем, составили 5000 тыс. руб., прочих расходов в предприятии не было, а рассчитанный налог по УСН составил 69000 тыс. руб.

Законодательная база

Упрощенная бухотчетность ведется на основании ФЗ №402 от 6 декабря 2011 года. Новая редакция этого закона была утверждена 4 ноября 2014 года. Рассмотрим основные его положения:

- Статья 5 регулирует объекты бухгалтерского учета.

- Статья 6 – данные о специалистах, ответственных за бухотчетность.

- Статья 7 – информация об особенностях ведения отчетности.

- Статья 8 – особенности подбора учетной политики.

- Статья 9 – сведения о первичной документации, в том числе базовая информация.

- Статья 10 – полный перечень регистров.

- Статья 11 – нюансы инвентаризации активов и обязательств.

- Статья 12 – исполнение финансовых намерений.

ВАЖНО! Бухгалтер обязан изучить все нюансы закона №402. Руководитель должен проследить за правильностью ведения отчетности, так как за предоставление неправильных сведений будет отвечать именно он.

Также ведение упрощенной отчетности регулируется некоторыми нормативными актами:

- Положением о бухучете ПБУ 4/99.

- Положением по ведению бухучета, установленным Приказом Минфина РФ от 29.07.1998 №34н.

- Приказ Минфина РФ от 02.07.2010 №66н.

- Прочие нормативные акты по бухучету.

Рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

Изменения в бухгалтерской отчетности за 2021 год

Упрощенную бухотчетность малый бизнес вправе сдать по форме КНД 0710096 (единый формуляр, куда входит баланс, форма 2 и все приложения) или из приложения 5 к приказу Минфина от 02.07.2010 №66н, заполнив отдельно упрощенный баланс по форме ОКУД 071001, отчет о финрезультатах — по форме ОКУД 071002, а также отчет о целевом использовании средств по форме ОКУД 071003.

и форм упрощенной отчетности по форме КНД 0710096 можно по ссылке ниже:

В бланки из приложения 5 внесены изменения. С июня 2021 года бланки бухгалтерской отчетности нужно применять в редакции приказа Минфина от 19.04.2019 № 61н. Изменения в целом не значительны:

- ОКВЭД заменен на ОКВЭД 2;

- упразднена единица измерения млн.руб., отчет заполняйте только в тысячах;

- скорректирован код по ОКЕИ.

В отчете о целевом использовании средств также изменен код по ОКУД.

Подробнее об изменениях читайте здесь.

Скачать все 3 бланка можно в формате excel по ссылке ниже:

Состав упрощенной отчетности

Содержание упрощенной отчетности изложено в пункте 1 статьи 14 ФЗ №402. Это:

- Баланс.

- Данные о финансовых значениях.

- Приложение к отчету о результатах деятельности компании.

Перечень приложений изложен в пунктах 2,4 приказа Минфина №66н:

- Отчет об изменении размеров капитала.

- Отчет о движении денег.

- Отчет о целевом применении средств.

- Комментарии к отчетности.

НКО не требуется составлять отчет о целевом применении средств. Этот документ заменяется формой годовой отчетности. По отношению к рассматриваемой форме отчетности применяются некоторые послабления, которые изложены в приказе №66н. В частности, в документе фиксируются укрупненные показатели:

- Баланс.

- Финансовые показатели.

- Целевое применение средств.

Компании, которые используют упрощенную отчетность, вправе или применять уже существующие формы, или разрабатывать их самостоятельно. В пункте 6 приказа №66н указано, что в документе следует фиксировать только данные, дающие представление о результатах деятельности структуры. В приказе №66н перечислены шаблоны форм отчетности.

Нюансы работы над упрощенной отчетности

В сообщении Минфина от 2015 года указан перечень льгот, которые применяются к упрощенной отчетности:

- Решение об указании данных принимается на основании их существенности.

- Можно не раскрывать сведения о сегментах предприятия, прекращенной деятельности.

- События после завершения отчетного периода фиксируются только в том случае, если это действительно нужно.

- Если были внесены коррективы в учетную политику, изменения фиксируются в отчетности.

- Если были допущены существенные ошибки прошлых лет, нужно их исправить. При этом затрагивается информация о текущих доходах и расходах, но не изменяются данные о нераспределенной прибыли/убытках.

Те нюансы, которые не были указаны в законе, компания может определить самостоятельно.

Заполнение упрощенной бухотчетности

В отчетности не указываются сведения, которые не считаются существенными для ряда компаний. К таким сведениям относятся расходы по базовой деятельности, нынешний налог на прибыль и прочие показатели. В отчетности указываются следующие данные:

- Выручка. Предварительно из нее нужно вычесть НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, траты по управлению.

- Проценты к оплате по имеющимся кредитам и займам.

- Прочие доходы. То есть доходы, которые не связанны с базовой деятельностью компании.

- Прочие расходы, из которых вычтены проценты к оплате.

- Налог на доходы.

- Чистая прибыль.

Это базовые сведения, которые требуется указать. При необходимости данный перечень может быть расширен.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2021 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2021 года и 31 декабря 2015 года.

Отчет о финансовых результатах по итогам года должен содержать информацию по доходам и расходам, которые были признаны в бухучете компании в отчетном и прошлом году (

Как сдать упрощенную отчетность?

Отчетность необходимо сдавать в ИФНС. Годовой отчет, согласно пункту 1 статьи 23 НК РФ, нужно подавать или в электронной, или в бумажной форме. Форма подачи выбирается на усмотрение компании. Большинство организаций подают документ в электронной форме, так как в налоговом законодательстве содержатся требования к использованию электронных форм для компаний штатом больше 100 лиц и фирм, которые отчитываются по НДС. ФНС был разработан формат упрощенной отчетности КНД 0710096 для ее сдачи через интернет.

Отчетность для «упрощенщиков»

К отчетности субъектов экономической деятельности, которые применяют упрощенную систему налогообложения, применяются общие правила. Такое требование введено законом № 402-ФЗ. Вместе с тем УСН очень часто применяют компании, относящиеся к категории малого бизнеса. А они, как известно, могут вести учет и сдавать отчетность по упрощенной форме. Поэтому на практике большинство субъектов на УСН сдают упрощенную отчетность.

Важно понимать, что отдельного типа отчетности для компании на УСН не существует. Тут действует следующее правило:

- субъекты на УСН, относящиеся к категории малого бизнеса, могут самостоятельно выбирать форму отчетности — традиционную или сокращенную;

- субъекты на УСН, не удовлетворяющие критериям малого предпринимательства, обязаны отчитываться по полной программе.

О том, как проверить, относится ли компания к категории малых, мы уже писали.

Требования к бухгалтерской отчетности организации на УСН

Основное требование к упрощенной отчетности — наличие бухгалтерского баланса и отчета о финансовых результатах. Отчет о движении денежных средств, об изменениях капитала и пояснения прикреплять не обязательно. А если решили прикрепить, их можно заполнить выборочно — только наиболее важной информацией.

Даже если организация решила сократить объем информации и использовать упрощенные формы отчетности, она должна обеспечить соблюдение всех основных требований к ней, предусмотренных законом:

- Достоверность — помогает правильно понять финансовое положение организации, результаты ее деятельности и движение денежных средств.

- Полезность — помогает принимать решения, не содержать ошибок, давать возможность отслеживать тенденции и быть своевременной.

- Полнота — дает полное представление о состоянии организации и его изменении.

- Существенность — в отчетности есть все показатели, которые могут повлиять на решения пользователей.

- Нейтральность — отчетность удовлетворяет интересы всех групп пользователей.

- Последовательность — при составлении нужно придерживаться принятых форм и содержания, изменяя их лишь в исключительных случаях.

Кроме того, отчетность должна быть составлена на русском языке и в тысячах рублей. Графы с отсутствующими показателями заполняются прочерком, отрицательные значения указываются в круглых скобках.

Кто сдает упрощенную финотчетность

Отчитываться по сокращенным формам вправе те экономические субъекты, которым предоставлены льготы по ведению бухгалтерского учета. Вот кто сдает упрощенную бухгалтерскую отчетность (п. 4 ст. 6 закона № 402-ФЗ от 06.12.2011):

- субъекты малого предпринимательства (СМП);

- некоммерческие компании;

- учреждения — участники проекта «Сколково».

Но есть организации-исключения, которые не имеют права на облегченный бухучет и отчетность (п. 5 ст. 6 402-ФЗ):

- фирмы, финотчетность которых подвергается обязательному аудиту;

- кооперативы жилищные и строительно-жилищные;

- потребительские кредитные кооперативы;

- организации, осуществляющие микрофинансовое кредитование, займы;

- учреждения госсектора и политические партии (филиалы и региональные подразделения);

- коллегии, палаты и бюро адвокатов, юридические консультации;

- нотариальные палаты;

- некоммерческие учреждения, учтенные в реестре иностранных агентов.

Прежде чем сдавать льготные бланки, проверьте вашу организацию по обоим спискам. Важно определить, признается ли компания СМП по следующим показателям:

- средняя численность сотрудников не должна превышать 100 человек за предшествующий год (как проверить показатель, сказано в приказе Росстата от 30.12.2014 № 739);

- доход от предпринимательской деятельности — не более 800 миллионов рублей в год (остаточная стоимость основных фондов и активов не должна превышать 800 млн рублей);

- доля участия в уставном капитале компании принадлежит госсектору РФ (но не более 25%) либо иностранным организациям (не более 49%).

Итоги

Малые предприятия имеют право составлять бухотчетность как в обычном (полном), так и в упрощенном (сокращенном) виде. Упрощение выражается в уменьшении количества самих отчетов, а также в укрупнении данных по отражаемой в них информации. Однако следует иметь в виду, что показатели, которые являются существенными и могут повлиять на мнение пользователей отчетности, необходимо раскрыть либо отдельными строками в формах отчетности, либо в приложениях к ним.

О новых правилах, по которым нужно будет представлять отчетность за 2021 год, читайте в статье «Порядок сдачи бухгалтерской отчетности изменен».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерский баланс учреждения

| Строка | Разъяснения |

| Актив | |

| Материальные внеоборотные активы | Указываем стоимость основных фондов организации и капитальные вложения в основные средства. |

| Нематериальные, финансовые и другие внеоборотные активы | Суммарное значение вложений в нематериальные активы, разработки и проектирование НМА, указываем долгосрочные займы, облигации и векселя. |

| Запасы | Готовая продукция, материальные запасы, незавершенное производство, ГСМ и прочее. |

| Денежные средства и денежные эквиваленты | Средства организации в кассе или на расчетном счете в рублях или иностранной валюте (эквивалент). |

| Финансовые и другие оборотные активы | Дебиторская задолженность в суммарном выражении за финансовый период. |

| Пассив | |

| Капитал и резервы | Размер уставного, добавочного, резервного капиталов и нераспределенная прибыль. Некоммерческие организации включают целевые средства и особо ценное имущество. |

| Долгосрочные заемные средства | Кредитные обязательства, займы и проценты по ним (срок обязательства — более 1 года). |

| Другие долгосрочные обязательства | Кредиторка и резервы на предстоящие расходы сроком более одного года. |

| Краткосрочные заемные средства | Займы, кредиты, рассрочки (срок — менее 1 года). |

| Кредиторские обязательства | Текущая кредиторская задолженность (поставщики, подрядчики, учредители, бюджеты, сотрудники). |

| Другие краткосрочные обязательства | Резервы предстоящих расходов, целевое финансирование (срок — менее года). |

| БАЛАНС | |

Актуальный образец заполнения бухгалтерского баланса при УСН за 2020 год:

Источник: xn—-8sbaa0aybkqcjljp6sd.xn--p1ai

Образец заполнения бухгалтерская финансовая отчетность усн и бланк (45 фото)

На этой странице размещено множество изображений из раздела ‘Образцы и бланки заполнения документов’. Все изображения из подборки бухгалтерская финансовая отчетность усн можно скачать и просмотреть бесплатно. Также вы можете поделиться содержимым с друзьями в социальных сетях и мессенджерах.

Упрощенная форма бухгалтерского учета на малых предприятиях

Отчет о финансовых результатах УСН

Форма заполнения бух баланса

Упрощенная форма бух баланса

Форма бухгалтерского баланса пример заполнения

Ликвидационный бухгалтерский баланс форма

Бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2

Упрощенная бухгалтерская отчетность для малых предприятий

Упрощенный бух баланс пример

Упрощенная бухгалтерская отчетность для малых предприятий

Форма 2 бухгалтерского баланса пример

0710096 Упрощенная бухгалтерская финансовая отчетность

Отчет о финансовых результатах УСН пример

Баланс форма 1 бухгалтерская отчетность

Упрощенная форма бухгалтерского баланса образец заполнения

Упрощенная бухгалтерская отчетность нулевая пример заполнения

Форма 1 и форма 2 бухгалтерской отчетности

Пример заполнения формы 2 отчет о финансовых результатах

Садовое некоммерческое товарищество бухгалтерский баланс пример

Форма бухгалтерской отчетности за 2021

Упрощенная форма бух баланса

Упрощенная бух отчетность за 2021 год образец

Пример заполнения бух баланса и отчета о финансовых результатах

Расшифровка строк баланса по счетам бухгалтерского учета

Отчет «о финансовых результатах деятельности предприятия» (форма 2)

Формы бух баланса и отчета о финансовых результатах

Упрощенная бухгалтерская финансовая отчетность КНД 0710096

Заполнение упрощенной бухгалтерской отчетности за 2020 год

Бухгалтерский баланс формы пояснения к бухгалтерскому балансу

Упрощенная бухгалтерская (финансовая) отчетность 5.03

Упрощённый отчет о финансовых результатах образец заполнения

Отчет о финансовых результатах ИП пример

Расшифровка бухгалтерской отчетности

Скачать

Отчет о финансовых результатах упрощенная форма

Упрощенная бух отчетность за 2020 год форма

Упрощенная бухгалтерская отчетность для малых предприятий

Бух баланс ИП пример заполненный

Бухгалтерская отчетность упрощенная за 2021 год

Отчет о финансовых результатах упрощенная форма пример заполнения

Форма бухгалтерский баланс ликвидационный ООО

Скачать

Скачать

Скачать

Пример бухгалтерского баланса при УСН

Бухгалтерский баланс при упрощенной системе налогообложения образец

Образец заполнения упрощенной бухгалтерской отчетности за 2019 год

Отчет о финансовых результатах упрощенная форма

Обнаружили ошибку или мёртвую ссылку?

Выделите проблемный фрагмент мышкой и нажмите CTRL+ENTER.

В появившемся окне опишите проблему и отправьте уведомление Администрации ресурса.

Источник: znachek.pro