В этой статье:

- Зачем заполнять баланс по ОСВ

- Что такое оборотно-сальдовая ведомость

- Что такое активные и пассивные счета

- Как соотносятся строки бухгалтерского баланса со счетами

- Пример заполнения ОСВ и бухбаланса

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Зачем заполнять баланс по ОСВ

Сегодня все отчеты формируются в бухгалтерской программе. И баланс — не исключение. Такой подход экономит время за счет того, что система заполняет форму автоматически на основании операций, которые бухгалтер заносил в программу весь год.

Что такое бухгалтерский баланс | Как рассчитать бухгалтерский баланс | Для начинающих бухгалтеров

Однако ошибки не исключены: один бухгалтер забыл сделать проводку, другой перепутал счета, третий не провел операцию и так далее. С автоматическим режимом все эти ошибки останутся незаметными. Поэтому опытные бухгалтеры сверяют баланс, сформированный в учетной базе, с отчетом, собранным вручную по данным из оборотно-сальдовой ведомости.

Что такое оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость (ОСВ) — это бухгалтерский регистр, который отражает информацию по счетам бухучета:

- об остатках на начало периода;

- об оборотах в рамках периода;

- об остатках на конец периода.

Порядок заполнения ОСВ не регламентирован ни одним законодательным документом. В основе его заполнения лежит принцип двойной записи по счетам бухгалтерского учета.

Выглядит ОСВ следующим образом. Для удобства каждый отдельный счет можно дополнительно разбить по субсчетам.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 01 | ||||||

| 02 | ||||||

| … | ||||||

| 99 | ||||||

| ИТОГО | (А) | (Б) | (В) | (Г) | (Д) | (Е) |

Ведомость заполнена верно, если соблюдены все три равенства одновременно:

Бухгалтерский баланс в 1С 8.3 — где найти

- сумма по дебетовым остаткам на начало периода равна сумме кредитовых остатков на начало периода (А = Б);

- сумма оборотов по дебету равна сумме оборотов по кредиту (В = Г);

- сумма по дебетовым остаткам на конец периода равна сумме кредитовых остатков на конец периода (Д = Е).

ОСВ связана с бухгалтерским балансом. Остатки на конец периода из оборотки переносятся в соответствующие строки бухгалтерского баланса. Но чтобы правильно это сделать, нужно знать соотношение строк бухбаланса со счетами бухгалтерского учета.

Например, ООО «Альфа» на 1 января 2022 года имеет на расчетном счету 1 500 тыс. руб. Поступило на счет за весь 2023 год 5 000 тыс. руб. Потрачено со счета за этот же период — 3 500 тыс. рублей. Остаток по расчетному счету на 31 декабря 2022 года — 3 000 тыс. руб.

ОСВ счета 51 будет выглядеть следующим образом.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 51 | 1 500 | — | 5 000 | 3 500 | 3 000 | — |

Что такое активные и пассивные счета

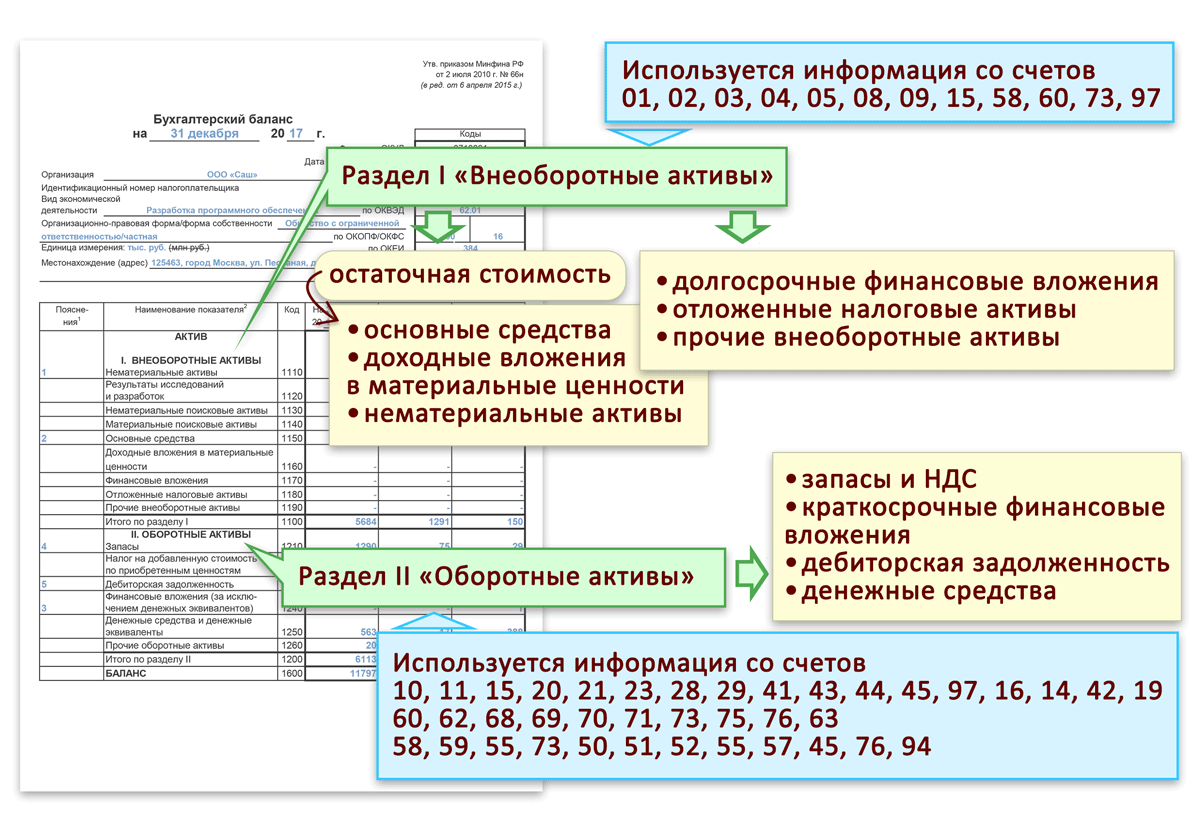

Правильно разнести остатки счетов по строкам бухбаланса можно только в том случае, если понятно, какой счет перед нами: активный, пассивный или активно-пассивный.

Активные счета

Активные счета нужны для отражения информации об активах организации. По дебету отражают увеличение стоимости имущества компании, а по кредиту — его выбытие. Остаток по активному счету может быть только дебетовый.

Например, счет 51 «Расчетные счета» аккумулирует информацию о денежных средствах организации на банковском счете. Поступление денег мы отразили по дебету, а расход — по кредиту. Остаток может быть только дебетовый или нулевой, уйти в минус по расчетному счету нельзя.

Дебетовые остатки таких счетов переносят в первый и второй раздел бухгалтерского баланса.

Онлайн‑бухгалтерия для малого бизнеса

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

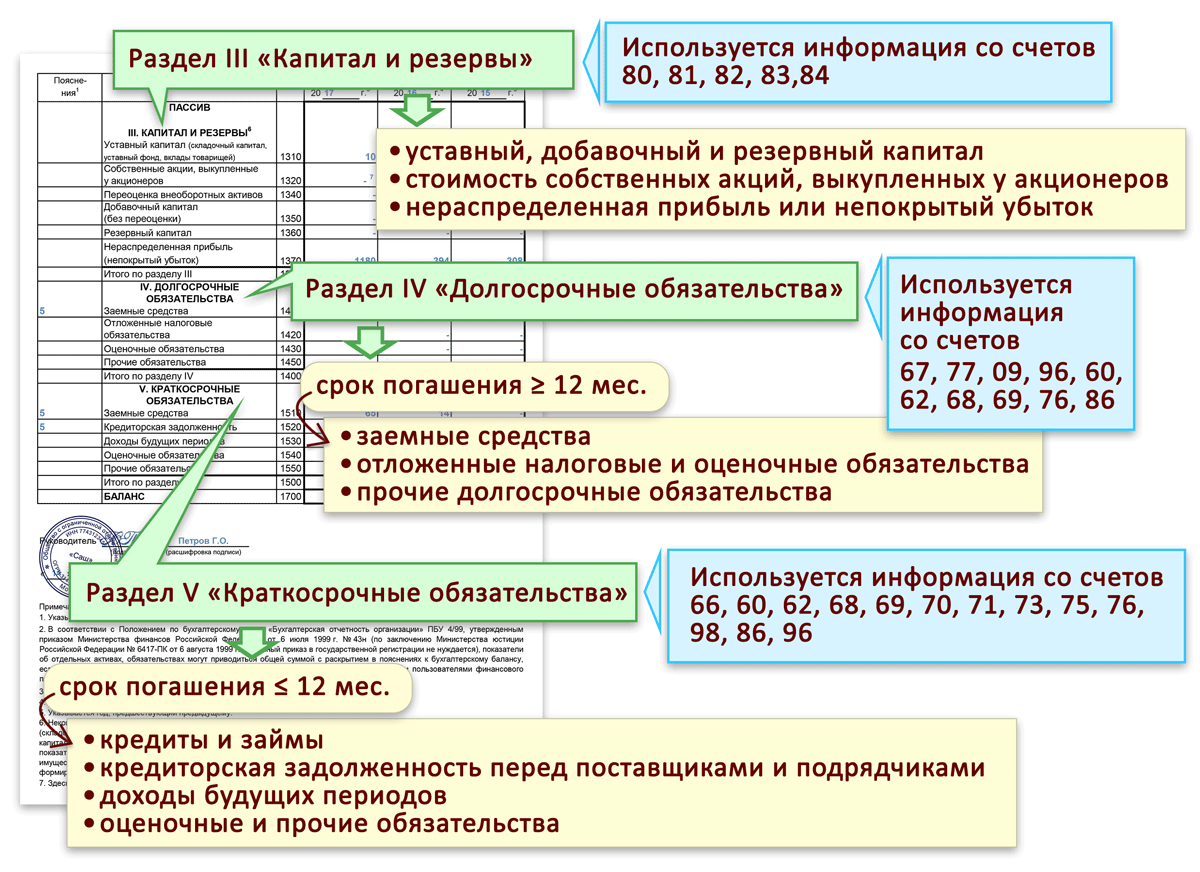

Пассивные счета

Пассивные счета раскрывают сведения об обязательствах организации. По кредиту они увеличиваются, а по дебету уменьшаются. Остаток по таким счетам может быть только кредитовый.

Например, ООО «Альфа» получила краткосрочный кредит в размере 2 500 тыс. руб. Сумму займа бухгалтер должен отразить по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». А его погашение — по дебету данного счета.

В бухбалансе кредитовые остатки пассивных счетов переносят в третий, четвертый и пятый разделы.

Активно-пассивные счета

Активно-пассивные счета раскрывают информацию как об активах, так и об обязательствах организации. Зависит от остатка на конец периода, если дебетовый — это актив, если кредитовый — это обязательство.

Например, счет 62 «Расчеты с покупателями и заказчиками» служит для отражения состояния расчетов с клиентами. Если ООО «Альфа» отгрузит покупателю товар на 500 тыс. рублей в долг, то по счету 62 будет сформирован дебетовый остаток в виде дебиторской задолженности — это актив. А если ООО «Альфа» получит от покупателей аванс на 500 тыс. рублей, то это будет кредиторская задолженность — пассив.

Остатки по активно-пассивным счетам могут быть как дебетовые, так и кредитовые. Первые попадают в первый и второй разделы бухбаланса, а вторые — в третий, четвертый и пятый.

По активно-пассивным счетам есть два вида сальдо:

- развернутое — это когда дебетовые и кредитовые остатки показаны отдельно;

- результирующее — это итоговая разница между кредитовым и дебетовым остатком.

При заполнении бухбаланса используют именно развернутое сальдо. Так как остаток по дебету нужно перенести в актив, а по кредиту — в пассив.

Как соотносятся строки бухгалтерского баланса со счетами

При составлении бухгалтерского баланса по остаткам из ОСВ ориентируйтесь на таблицу ниже. В ней мы показали, как рассчитать значение каждой строки.

Кт. 60 + Кт. 62 + Кт. 68 + Кт. 69 + Кт. 76 + Кт. 86

(по задолженности сроком более 12 месяцев)

Кт. 60 + Кт. 62 + Кт. 68 + Кт. 69 + Кт. 70 + Кт. 71 + Кт. 73 + Кт.

75 + Кт. 76

(по задолженности сроком менее 12 месяцев)

Бухбаланс заполнен правильно, если соблюдено основное равенство бухгалтерского учета: актив равен пассиву, то есть:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5

Пример заполнения ОСВ и бухбаланса

Разберем заполнение бухгалтерского баланса на примере небольшой организации. Допустим, за 2022 год ООО «Альфа»:

- продало покупателям товаров на сумму 4 500 тыс. руб, себестоимость товаров на складе — 2 000 тыс. руб;

- получило 4 000 тыс. руб от покупателей на расчетный счет;

- получило беспроцентный займ на 9 месяцев в размере 10 000 тыс. руб, по состоянию на 31 декабря 2022 года его не вернули;

- купило товаров для перепродажи на 5 000 тыс. руб, оплату сразу перечислили поставщику;

- начислило амортизацию основных средств в размере 300 тыс. руб;

- получило от покупателей предоплату в размере 3 000 рублей.

Остатки по счетам на 31 декабря 2021 года:

- уставный капитал — 10 тыс. руб;

- первоначальная стоимость основных средств — 1 500 тыс. руб.

- денежные средства на расчетном счете — 3 200 тыс. руб;

- остатки товаров для перепродажи — 2 000 тыс. руб;

- накопленная амортизация — 300 тыс. руб;

- нераспределенная прибыль — 6 390 тыс. руб.

Построим проводки, которые должен был сделать бухгалтер ООО «Альфа» в рамках года.

| Дт | Кт | Сумма | Описание |

| 62 | 90 | 4 500 | Отразили реализацию товаров покупателям |

| 90 | 41 | 2 000 | Списали себестоимость реализованных товаров |

| 51 | 62 | 4 000 | Получили частичную оплату от покупателей на расчетный счет |

| 51 | 66 | 10 000 | Получили беспроцентный заем |

| 41 | 60 | 5 000 | Поступили товары от поставщика |

| 60 | 51 | 5 000 | Оплатили товары, полученные от поставщика |

| 26 | 02 | 300 | Начислили амортизацию на офисное оборудование |

| 51 | 62 | 3 000 | Получили предоплату от покупателей |

| 90 | 26 | 300 | Списали общехозяйственные расходы |

| 90 | 99 | 2 200 | Отразили финансовый результат в виде прибыли |

| 99 | 84 | 2 200 | Провели реформацию баланса. Признали нераспределенную прибыль отчетного периода |

ОСВ выглядит следующим образом.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 01 | 1 500 | — | — | — | 1 500 | — |

| 02 | — | 300 | — | 300 | — | 600 |

| 41 | 2 000 | — | 5 000 | 2 000 | 5 000 | — |

| 26 | — | — | 300 | 300 | — | — |

| 51 | 3 200 | — | (4 000 + 10 000 + 3 000) = 17 000 | 5 000 | 15 200 | — |

| 60 | — | — | 5 000 | 5 000 | — | — |

| 62 | — | — | 4 500 | (4 000 + 3 000) = 7 000 | 500 | 3 000 |

| 66 | — | — | — | 10 000 | — | 10 000 |

| 80 | — | 10 | — | — | — | 10 |

| 84 | — | 6 390 | — | 2 200 | — | 8 590 |

| 90 | — | — | 4 500 | 4 500 | — | — |

| 99 | — | — | 2 200 | 2 200 | — | — |

| ИТОГО | 6 700 | 6 700 | 38 500 | 38 500 | 22 200 | 22 200 |

Теперь заполним бухгалтерский баланс по состоянию на 31 декабря 2021 года и на 31 декабря 2022 года.

В оборотно-сальдовой ведомости соблюдено равенство — дебетовые остатки и обороты равны кредитовым Следовательно ведомость заполнена верно. Аналогичный вывод можно сделать и по балансу, так как актив равен пассиву.

Для примера мы использовали малое количество вводной информации. На практике операций обычно гораздо больше: есть начисление зарплаты, удержание и уплата налогов, начисление процентов по кредитам, формирование резервов и так далее. Однако алгоритм заполнения от количества проводок не меняется.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Система автоматически заполнит бухгалтерскую отчетность за любой период. А для того, чтобы ее проверить, вы всегда сможете сформировать в сервисе оборотно-сальдовую ведомость.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Источник: www.b-kontur.ru

Заполняем отчетность по форме № 1 «Бухгалтерский баланс»

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2017. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2018, excel

СКАЧАТЬ Бухгалтерский баланс с кодами строк, бланк, excel

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2017 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2017 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2018. Однако в 2018 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2017 г. — 02.04.2018.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой и Территориальными органами статистики в указанные сроки.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

Создание. Организация, которая образована до 30.09.2017, обязана отчитаться по общепринятым правилам, то есть до 02.04.2018. А вот те компании, которые были образованы после 30.09.2017, должны отчитываться не в 2018, а в 2019 г. То есть за отчетный период 2018 года плюс срок существования в 2017.

Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Источник: katalog-rus.ru