Индивидуальные предприниматели согласно ст. 11 НК РФ — это физические лица, зарегистрированные в установленном порядке согласно п. 1 ст. 23 ГК РФ и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты. Порядок государственной регистрации регулируется ст. 22.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Общий режим налогообложения предполагает, что индивидуальный предприниматель с доходов от своей предпринимательской деятельности производит исчисление и уплату:

— НДФЛ в соответствии с положениями гл.23 НК РФ;

— НДС в соответствии с положениями гл. 21 НК РФ;

— ЕСН и страховых взносов на обязательное пенсионное страхование с сумм, выплачиваемых наемным работникам по трудовым договорам и договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг;

Все про управленческий учет: для бухгалтера, директора и ИП

— ЕСН со своих доходов в соответствии с положениями гл. 24 НК РФ;

— страховых взносов на обязательное пенсионное страхование с сумм, выплачиваемых наемным работникам по трудовым договорам и договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг; страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

— отчетность в Фонд социального страхования;

— отчетность по НДФЛ за работников по итогам года;

— отчетность по персонифицированному учету в Пенсионный фонд РФ; иных налогов (в случае наличия объекта налогообложения), в том числе: отчетность по транспортному налогу в соответствии с положениями гл. 28 НК РФ; отчетность по акцизам в соответствии с положениями гл. 22 НК РФ; отчетность по налогу на добычу полезных ископаемых в соответствии с положениями гл.

26 НК РФ; отчетность по земельному налогу в соответствии с положениями гл. 31 НК РФ; налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности) в соответствии с положениями Закона РФ от 09.12.1991 № 2003-1; отчетность по сборам за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; отчетность по Водному налогу; отчетность по налогу на игорный бизнес в соответствии с положениями гл. 29 НК РФ.

При возникновении обязанностей налоговых агентов (по налогу на прибыль, НДС) индивидуальный предприниматель представляет соответствующую отчетность.

Индивидуальные предприниматели, применяющие общий режим налогообложения, не являются плательщиками налога на прибыль организаций, но правила признания доходов и расходов максимально приближены к правилам признания доходов и расходов при определении налоговой базы по налогу на прибыль. Данные учета доходов и расходов и хозяйственных операций используются для исчисления налоговой базы по НДФЛ, уплачиваемой индивидуальными предпринимателями на основании главы 23 НК РФ.

Учет доходов и расходов и хозяйственных операций ведется ИП путем фиксирования в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя операций о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом. Ее форма и порядок заполнения утверждены приказом Минфина и МНС России от 13.08.2002 № 86н/БГ-3-04/430 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей».

По итогам года предприниматель представляет в налоговый орган налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом. В настоящее время действует форма Налоговой декларации (форма НДФЛ-3), утвержденная Приказом Минфина РФ от 23 декабря 2005 г. № 153н «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и Порядка ее заполнения».

Исчисление суммы авансовых платежей производится налоговым органом (п. 8 ст. 227 НК РФ). Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации. Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений (п. 9 ст.

227 НК РФ): 1) за январь — июнь — не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей; 2) за июль — сентябрь — не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей; 3) за октябрь — декабрь — не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

В случае значительного (более чем на 50 процентов) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления деятельности на текущий год. В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год не позднее пяти дней с момента получения новой налоговой декларации по ненаступившим срокам уплаты (п. 10 ст. 227 НК РФ). Уплата налога, доначисленного по налоговым декларациям, порядок представления которых определен настоящим пунктом, производится не позднее чем через 15 календарных дней с момента подачи такой декларации.

В случае прекращения деятельности до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения такой деятельности или таких выплат представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде (п. 3 ст. 229 НК РФ).

В соответствии со ст. 163 НК РФ с 1 января 2008 года налоговый период для всех налогоплательщиков НДС (в том числе для исполняющих обязанности налоговых агентов, далее — налоговые агенты) устанавливается как квартал. Форма налоговой декларации утверждена Приказом Минфина РФ от 7 ноября 2006 г. № 136н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения».

Индивидуальные предприниматели являются плательщиками ЕСН как с доходов от предпринимательской деятельности, так и с выплат, производимых в пользу наемных работников. Согласно ст. 240 НК РФ отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу исходя из величины выплат и иных вознаграждений, начисленных (осуществленных — для налогоплательщиков — физических лиц) с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога.

Согласно ст. 240 НК РФ налоговым периодом по ЕСН по итогам налогового периода признается календарный год. Налогоплательщики представляют налоговую декларацию по налогу не позднее 30 марта года, следующего за истекшим налоговым периодом. Копию налоговой декларации по налогу с отметкой налогового органа или иной документ, подтверждающий предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следующего за истекшим налоговым периодом, представляет в территориальный орган Пенсионного фонда Российской Федерации.

Форма налоговой декларации утверждена Приказом Минфина РФ от 31 января 2006 г. № 19н «Об утверждении формы налоговой декларации по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам, и Порядка ее заполнения»

В соответствии с п. 2 ст. 10 Федерального закона № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» объектом обложения страховыми взносами и базой для начисления страховых взносов взносам в Пенсионный фонд РФ по выплатам, производимым в пользу работников, являются объект налогообложения и налоговая база по единому социальному налогу (взносу), установленные главой 24 «Единый социальный налог (взнос)» НК РФ. Отчетными периодами при исчислении пенсионных взносов признаются первый квартал, полугодие, девять месяцев календарного года. Согласно абзацу третьему п. 2 ст. 24 Закона № 167-ФЗ данные об исчисленных и уплаченных суммах авансовых платежей по страховым взносам на обязательное пенсионное страхование страхователь отражает в Расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным периодом, в налоговый орган по форме, утвержденной Министерством финансов Российской Федерации по согласованию с Пенсионным фондом Российской Федерации.

В настоящее время действует форма Расчета, утвержденная Приказом Минфина РФ от 24 марта 2005 г. № 48н «Об утверждении формы Расчета авансовых платежей по страховым взносам на обязательное пенсионное страхование и Рекомендаций по ее заполнению».

Если предприниматель выплачивает доходы своим работникам, он должен представлять в Пенсионный фонд РФ индивидуальные сведения на каждого сотрудника согласно п. 2. ст. 14 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» страхователи обязаны представлять в территориальные органы страховщика документы, необходимые для ведения индивидуального (персонифицированного) учета, а также для назначения (перерасчета) и выплаты обязательного страхового обеспечения.

Ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, налогоплательщики ЕСН, производящие выплаты физическим лицам, в том числе и индивидуальные предприниматели, обязаны представлять в региональные отделения Фонда социального страхования РФ сведения (отчеты) по форме, утвержденной Фондом социального страхования РФ (п. 5 ст. 243 НК РФ) Постановлением Фонда социального страхования РФ от 22 декабря 2004 г. № 111 «Об утверждении формы расчетной ведомости по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ)». В этой же ведомости предприниматель отчитывается по страховым взносам на обязательное страхование от несчастных случаев и профессиональных заболеваний.

Источник: studfile.net

Порядок ведения бухгалтерского учета ИП

Предпринимательство предполагает не только получение прибыли, но и составление отчетной документации. Начинающие бизнесмены часто задают вопрос, как оптимизировать отчетность, нужно ли вести бухгалтерский учет ИП в полном объеме, как это делают юридические лица и можно ли обойтись без помощи бухгалтера?

Правовое регулирование

Бухгалтерский учет ИП – довольно сложная работа. Многие предприниматели не вникают в суть и особенности составления отчетов и других важнейших документов, предпочитая нанять в штат бухгалтера или воспользоваться услугами специализированных фирм.

Однако в некоторых случаях придется разобраться в показателях финансовой деятельности, так как партнеры, вкладчики и потенциальные инвесторы предпочитают вкладывать средства, убедившись в платежеспособности и прибыльности предприятия.

В ФЗ № 402 «О бухгалтерском учете» четко прописаны организации, которые обязаны вести бухгалтерскую документацию. Среди них есть и предприниматели, а также частнопрактикующие лица.

Поэтому формально ИП ведут бухучет, как и другие хозяйствующие субъекты. Однако ст.6 Закона обозначает кргу лиц, которые могут этого не делать. Среди них физические лица-предприниматели. Обязанность расчета налогов при этом не снимается. Поэтому лица, освобожденные от ведения бухучета, все равно его ведут в части, связанной с исчислением и уплатой платежей в бюджет, чтобы учесть показатели прибыли, имущества и других объектов. Операции, которые подлежат учету ИП:

- Работа с кассой и порядок принятия наличности.

- Оформление первичных документов.

- Начисление и выплата заработной платы сотрудникам.

- Составление бухгалтерского баланса.

- Учет имущества организации.

ИП на УСН: преимущества

Порядок ведения налоговой отчетности зависит от формы налогообложения ИП. Наиболее привлекательной является упрощенная система налогообложения (УСН), которая предполагает замену ряда платежей единым налогом, упрощенную систему отчетности и выбор объекта обложения. Индивидуальный предприниматель на УСН, получает следующие преимущества:

- упрощенный учет по налогам. Вместо ряда налоговых деклараций сдается всего одна – раз в год;

- облегченный вариант бухучета. При этом сдача отчетов по результатам деятельности в налоговую не осуществляется;

- выбор объекта обложения, от которого и будет зависеть система бухучета;

- затраты на приобретение основных средств и другого имущества для производственной деятельности принимаются к расчету и могут уменьшить налогооблагаемую базу.

Бухгалтерский учет ИП на УСН: особенности

Бухучет на этой системе налогообложения вести придется, так как на основании основных показателей рассчитываются налоги и страховые взносы. Отличительной чертой бухгалтерии на упрощенке является более простая система счетов или полный отказ от двойной записи «дебит-кредит» (для предприятий с малым количеством операций и небольшими суммами оборотных средств). Кроме того, компания может не вести бухгалтерские ведомости, используя упрощенные регистры учета.

К примеру, если используется упрощенка, проводки 2017 года будут выглядеть так: операция «приобретение материалов» – Дт 10 (материалы) – Кт 51 (расчетный счет), без использования счета 60 (расчеты с поставщиками). ИП, выбирающие схему налогообложения с объектом «доходы» ведут кассу, где отражаются ежедневные поступления. А для тех, кто работает по схеме «доходы минус расходы», нужен учет затрат на осуществление экономической деятельности.

Порядок ведения документации при УСН

Проводимый бухгалтерский учет ИП на УСН (доходы) включает основные принципы кассовых операций:

- при любом поступлении наличности выбивается чек;

- информация в Книгу учета доходов и расходов (КУДиР) заносится ИП на УСН «доходы» только по фактическому поступлению средств через кассу или безналом на счет;

- по окончании месяца, квартала и года выводятся итоговые показатели для расчета налогов.

При отчетности по УСН «доходы минус расходы» учитываются те же принципы. Но в добавление осуществляется ежедневный расчет поступлений с учетом расходных статей. Для обоснования уменьшения налогооблагаемой базы должны выполняться два условия: расходы имеют производственное назначение и подтверждаются документами. Итоги за год вносятся в налоговую декларацию, а все первичные ордера, приходные и расходные квитанции и т.д. подшиваются в течение года и хранятся у ИП.

Как видно, ответ на вопрос о том, должен ли вести бухучет ИП на УСН, заключается только в заполнении Книги учета доходов и расходов и составлении на ее основе в конце года декларации.

Должен ли ИП на «вмененке» вести бухгалтерию

Единственное исключение – заполнение КУДиР в случае, когда параллельно существуют доходы, облагаемые в соответствии с УСН. Учету подлежат основные показатели, которые дают право на применение ЕНВД:

- численность работников;

- площадь помещения для осуществления бизнес-процесса, а также учет используемого имущества.

Ведение бухгалтерского учета для ИП на ЕНВД не обязательно (письмо Минфина от 17.07.2012).

Основы кадровой политики

Предприниматель на УСН без работников сдает только декларацию раз в год и ежеквартальные отчеты по страховым взносам за себя в Налоговую инспекцию. Независимо от того, ведут ли бухгалтерский учет ИП или нет, если у них есть работники, то перед ними встает вопрос об организации работы с кадрами. Для начинающих бизнесменов она включает в себя:

- составление штатного расписания и правил внутреннего распорядка;

- учет трудовых документов работников;

- формирование положения об отпусках, премировании и других вознаграждениях;

- составление табеля по учету времени работы.

Отчетные документы по выданной заработной плате (ведомости) служат подтверждением расходов и могут уменьшать общую выручку на суммы выплат. Как видно, бухучет ИП 2017 года зависит от системы налогообложения и максимально упрощен при использовании льготных режимов.

Источник: vawilon.ru

Бухгалтерского учета для ип порядок учета

Бухгалтерские услуги

Бухгалтерская учетная политика

Бухгалтерская учетная политика- Бухгалтерское обслуживание

- Восстановление учета

- Декларация о доходах

- Налоговая учетная политика

- Нулевая отчетность

- Организация бухгалтерского учета

- Учет кадров

Аудиторские услуги

- Инвентаризация активов

- Налоговый аудит

- Общий аудит

- Правовой аудит

Юридические услуги

- Регистрация ИП

- Регистрация ООО

Консалтинг

- Консультации в области бухучета

- Консультации по налогообложению

Порядок и схема ведения бухгалтерского учета для индивидуального предпринимателя (ИП) применяющих упрощенную систему учета и отчетности.

Для того, чтобы бизнес развивался, нужно правильно наладить учет всех операций, в том числе и отчетность перед государственными органами. В представленной ниже схеме мы представили порядок ведения учета и отчетности для ИП, а так же предложили альтернативное решение.

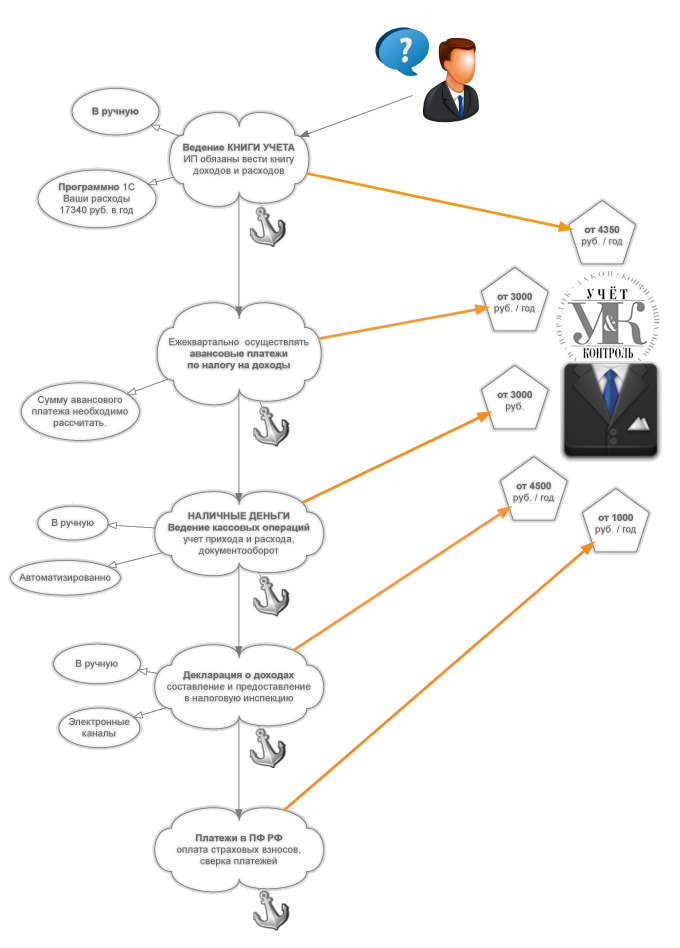

1. Ведение книги учета расходов и доходов

ИП применяющие упрощенную систему налогообложения (упрощенку) обязаны вести книгу учета доходов и расходов.

Книга учета доходов и расходов может вестись в ручную, тогда необходимо ее прошить и заверить в налоговой инспекции по месту регистрации. Затем ежедневно аккуратно заносить в книгу записи в соответствии с движением по расчетному счету и кассе.

Книга доходов и расходов может вестись с применением технических средств, например программа 1С. Тогда книгу доходов и расходов можно заполнить и распечатать один раз в целом за год. Что гораздо удобнее.

Но необходимо произвести затраты по приобретению лицензионной программы 1С, стоимость программы примерно составит 3300 рублей плюс обновления ежемесячно 1170 рублей или за год 14040 рублей. Всего 17340 рублей. При условии если Вы умеете работать в программе 1С. Следовательно, необходимо обратиться к специалистам, например в нашу аудиторскую компанию. Стоимость заполнения книги доходов и расходов за год в целом составит 4350 рублей при условии небольшого количества документов, т.е. до 50 штук.

— от 51 до 100 документов, стоимость 6350 рублей;

— от 101 до 200 документов, стоимость 9350 рублей.

В ИТОГЕ, даже если считать по максимуму получается 9350 руб. — это меньше в два раза чем Вы затратите ведя учет самостоятельно 17340 руб.

2. Расчет и авансовые платежи по налогу на доходы

В течение года ежеквартально необходимо осуществлять авансовые платежи по налогу на доходы при применении упрощенной системы учета и отчетности. Сумму авансового платежа необходимо рассчитать.

Наша аудиторская фирма производит подобный расчет, стоимость расчета составит 1000 рублей. В год необходимо произвести три авансовых платежа, следовательно, всего стоимость услуг 3000 рублей.

Если Вы зарегистрировали кассовый аппарат

Если ИП зарегистрировал Контрольно-кассовый аппарат (ККМ), то он обязан соблюдать положение Центрального Банка России о порядке ведения кассовых операций.

В соответствии с положением ЦБ для ведения кассовых операций индивидуальный предприниматель устанавливают максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций. Максимальная сумма рассчитывается с учетом правил описанных в положении ЦБ. Суммы сверх максимальной суммы ИП обязан хранить на расчетном счете, т.е. сдавать в банк на свой расчетный счет.

Наша аудиторская фирма произведет подобный расчет максимальной суммы, стоимость услуги составит 500 рублей.

3. Ведение кассовых операций и кассовый документооборот

Кассовые документы индивидуального предпринимателя оформляются с применением приходных и расходных кассовых ордеров, как в ручную, так и с применением технических средств. Ведение кассовых операций может осуществлять ИП лично или при помощи наемного работника, например в должности кассира.

Наша аудиторская фирма осуществляет ведение кассовых операций с применением технических средств т.е. программы 1С. Стоимость услуг ежемесячно составит 3000 рублей, при условии одного кассового аппарата, т.е. одной торговой точки.

4. Составление и сдача декларации о доходах (налоговая декларация)

По окончании года в срок до 30 апреля необходимо каждому ИП предоставить в налоговую инспекцию декларацию по упрощенной системе налогообложения (УСН). При обращении в нашу аудиторскую фирму заполнение и сдача в налоговую инспекцию такой декларации с заполнением книги доходов и расходов при минимальном количестве документов, т.е. до 50 составит 4350 рублей.

5. Платежи в пенсионный фонд и сверка платежей

В течение года осуществления предпринимательской деятельности каждый предприниматель обязан до 31 декабря оплатить страховые взносы в Пенсионный фонд. В качестве бонуса наша аудиторская фирма поможет правильно заполнить платежный документ на страховые взносы.

После 10 дней со дня перечисления страховых взносов наша фирма произведет сверку платежей в Пенсионном фонде, стоимость услуг составит 1000 рублей.

В целом это вся процедура учета ИП. Она не сложная, но при этом требует много внимания со стороны предпринимателя. Все это можно поручить нашей компании и тем самым сэкономленное время и деньги направить на развитие собственного бизнеса

Если Вы еще не зарегистрировались в качестве индивидуального предпринимателя (ИП), Вам будет интересно прочесть нашу публикацию — «Регистрация ИП — почему выгодно обращаться к юристу?»

Источник: law-control.ru