Бюджет проекта — это план затрат на реализацию проекта, необходимых для его исполнения. Бюджет может включать в себя стоимость задач, мероприятий, закупку материалов, выплату зарплат команде проекта, услуг работы сторонних организаций. В конечном итоге основные стейкхолдеры и участники проекта договариваются ориентироваться при работе на план бюджета.

925 просмотров

Бюджетирование

Бюджетирование проекта — это определение стоимости выполняемых в рамках проекта задач и процесс формирования бюджета проекта.

Глобально управление бюджетом проекта стоить разделить на три процесса:

1) Оценка стоимости работ;

2) Разработка бюджета проекта;

3) Контроль бюджета проекта.

Предлагаю дальше рассмотреть каждый процесс отдельно.

Оценка стоимости работ

Оценка стоимости — процесс получения примерных данных о стоимости работ или ресурсов. Оценки могут уточняться по ходу проекта. Любая оценка стоимости в проекте приблизительная, но по ходу реализации проекта она должна корректироваться и становиться более реалистичной.

Три главных правила планирования бюджета компании

Если провести оценку затрат на покупку материалов или услуг, которые предоставляют внешние подрядчики не сложно, т.к. скорее всего уже существует готовый прайс-лист, то для оценки работы сотрудников смежных команд история намного сложнее.

Типы оценок стоимости:

1) Грубый порядок величины. Стоимостные ожидания проекта, находящегося на фазе замысла или идеи ещё до этапа инициации;

2) Порядок величины. Предположительная стоимость проекта, рассчитанные в бизнес-плане или аналогичном документа. Зачастую на этапе инициации можно провести данные расчёты;

3) Бюджетная оценка. Оценка стоимости работ, полученная на основе данных, предоставленных поставщиком и исполнителями работ на этапе планнирования;

4) Точная оценка. Оценка стоимости, включаемая в бюджет при определении окончательной плановой стоимости проекта перед переходом к фазе реализации.

Ниже представлен прекрасный рисунок из книги: «Управление проектами. Полный курс MBA». На картинке можно увидеть уровень погрешности для каждого типа оценки стоимости проекта.

Для точной оценки бюджета проекта PM обычно используется один из нескольких методов:

1) Оценка «Снизу вверх» — оценка больших объёмов работ суммированием оценок, полученных для более мелких составляющих данной работы. Чем более подробно и точно разработана иерархическая структура проекта, тем точнее и корректнее могут быть получены оценки по проекту. (Пример: Чтобы оценить стоимость реализации доработки, которая состоит из нескольких задач для отдела разработки, нужно декомпозировать основную доработку на несколько мелких задач, после чего оценить их, по результату сложить стоимости работ, на выходе сумма и будет общая стоимость изначальной доработки);

2) Оценка «Сверху вниз» — применяется в условиях отсутствия детальной иерархической структуры проекта. Сначала делается укрупненная оценка всего пакета работ, а затем она детализируется и декомпозируется на отдельные элементы. Метод используется на ранних этапах жизни проекта, когда выполнение более точных оценок невозможно.

3) Оценка по аналогии — метод применяется, если проект типовой и компания уже имела опыт реализации схожих работ. Зачастую применяется ко всему пакету работ целиком или используется в комплексе с параметрической оценкой.

4) Параметрическая оценка — метод, при котором для стоимостной оценки используется статистическая зависимость между стоимостью операции и другими параметрами, полученная на основе анализа исторических данных. Зачастую используется в строительных проектах.

Разработка бюджета проекта

Бюджет проекта — основной документ, определяющий плановые стоимости работ. Основные вопросы, на который должен отвечать документ: «Сколько?» , «Что?» и «Когда?».

Важно при подготовки бюджета проекта указывать:

1) Какие работы будут выполняться;

2) В какой срок будут выполнены работы;

3) Какова стоимость работ.

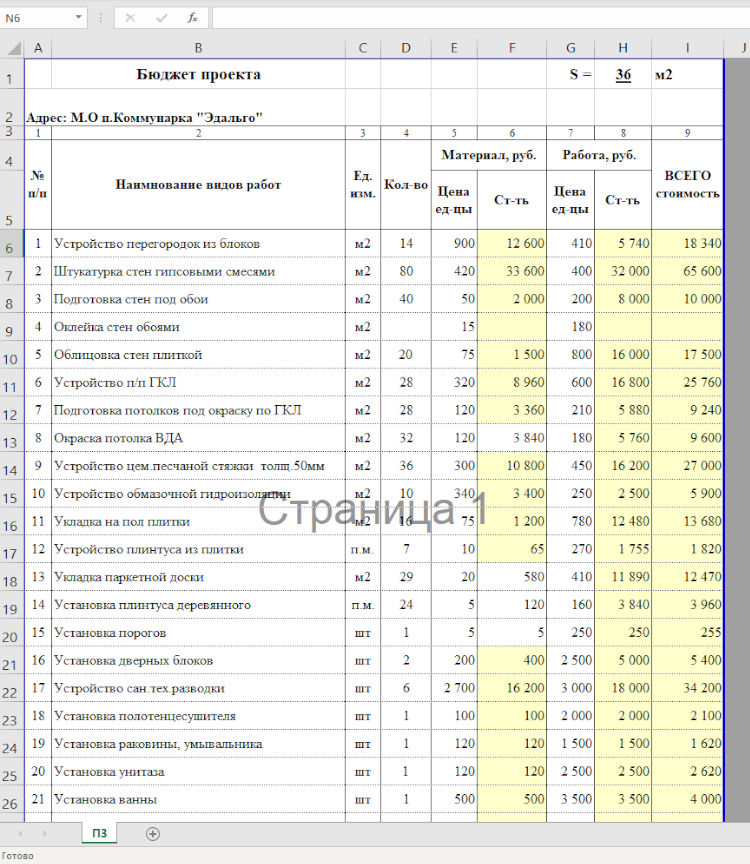

Ниже приведён наглядный пример визуализации бюджета проекта в формате план-графика.

Также зачастую используются более точные модели расчётов бюджета, к примеру, Phttps://vc.ru/u/1096349-vladimir-savseris/557733-kak-pm-u-pravilno-sostavit-i-trekat-byudzhet-proekta» target=»_blank»]vc.ru[/mask_link]

Бюджетирование проекта. Виды и назначение бюджета. Стадия проекта

Под бюджетированием проекта следует понимать определение стоимости тех работ, которые реализуются в рамках определенной схемы. Кроме того, речь идет о процессе формирования на данной основе бюджета, который содержит установленное распределение расходов по статьям затрат, видам работ, по времени их выполнения или другим позициям.

Формирование структуры бюджета

Как составляется предварительный бюджет проекта? Структура такового выявляется посредством плана счетов учета стоимости конкретной программы. Как правило, для того чтобы ее определить, достаточно иметь традиционную бухгалтерскую смету.

Бюджетирование считается планом затрат или закладкой стоимости. Это значит, что после предварительного планирования нужно понимать, сколько, когда и за что именно будут выплачены денежные средства. Поэтому в данном случае возможно использование любых методик представления убытков. Однако следует помнить, что они должны удовлетворять практическим требованиям стейкхолдеров, заинтересованных в них, а также сформировавшимся стандартам. Кроме того, они должны отвечать на те вопросы, которые интересуют инвесторов проекта.

Формы представления бюджета

И плановый, и фактический бюджет имеет определенные формы представления. Так, среди них важно отметить следующие:

- календарные графики, которые являются своеобразными планами затрат;

- матрицы распределения убытков;

- столбчатые диаграммы расходов;

- аналогичные графики нарастающих итогов (кумулятивных) убытков;

- линейные диаграммы кумулятивных затрат, распределенных во времени;

- отображение структуры убытков кругового типа.

Стоит отметить, что на разных этапах развития проекта актуально различное оформление проектной и рабочей документации. Дело в том, что речь идет о разработке разных видов бюджетов. Между собой они различаются как требуемой точностью, так и назначением. Стоит заметить, что допустимая бюджетная погрешность становится значительно меньше по мере того, как развивается проект.

Разновидности и назначение бюджетов

Снижение погрешности можно аргументировать данными из таблицы, приведенной ниже. Итак, рассмотрим назначение и основные виды бюджетов.

Проектная концепция. Основная мысль в развернутом виде

Ожидания по бюджету. Точное указание даты

Предварительное планирование потребностей в денежных средствах и платежей

Обоснование вложений (технико-экономическое)

Обоснование затратных статей, планирование привлечения и последующего использования финансов

Тендеры, переговоры и соглашения. По каждому этапу отдельно

Разработка рабочих документов. На каждый этап — свой расчет

Директивное ограничение применения ресурсов

Реализация и завершение проекта

Бюджет по факту

Управление стоимостью (иными словами, учет и последующий контроль). Бюджет проекта и смета затрат

Бюджет проекта и смета затрат

Интересно отметить, что бюджет проекта похож на смету текущих затрат одного бизнес-элемента компании. Основным различием здесь является то, что он традиционно охватывает его полностью, то есть от начала до завершения. В свою очередь, бюджет бизнес-единицы формируется ежегодно или поквартально. Для максимально эффективного контроля он должен делиться на две составляющие: прямые затраты и косвенные убытки.

Первая разновидность бюджета является ключевым средством управления и контроля для менеджеров проекта, а также директоров функциональных подразделений, которые принимают в нем участие. Сюда входят затраты (транспортные расходы, заработная плата и так далее) всех, кто включается в команду программы. В данном случае каждый из субъектов выполняет отдельные задачи.

Стоит помнить, что при обосновании статей затрат в учет берутся следующие моменты:

- стоимость материалов, которые закупаются;

- сумма, потраченная на производство;

- стоимость отклонений от обычного использования технологий;

- сумма, израсходованная на ввод продукта в эксплуатацию;

- стоимость поставок;

- иные затраты.

В свою очередь, затраты прямого типа должны представляться следующим образом:

- в разбитом виде — точно по структуре проекта до уровня исполняемых задач;

- включать расходы еженедельного характера на заработную плату сотрудников, материалы (изготовляемые по контракту или приобретаемые) и другое для каждого компонента и задачи проекта промежуточного значения;

- включать накладные затраты, напрямую связанные с оплатой материалов и труда;

- суммироваться в соответствии с различными задачами, выполняемыми участвующими структурами;

- обеспечивать управленческие резервы (иными словами, оставлять определенный резерв стоимости и времени на всякий случай).

Значение бюджетного процесса

Бюджетирование проекта оказывает существенное давление как на его менеджеров, так и на подразделения. Дело в том, что оно выдвигает такую альтернативу: если укладываемся в бюджет, то действуем эффективно, если же превышаем — работа исполнена плохо.

Тем не менее данное требование зачастую неприменимо к реальному бюджетированию проекта. Дело в том, что бюджеты как формируются, так и реализуются под определенным давлением ряда факторов как субъективного, так и объективного характера.

К примеру, менеджер проекта, которого наняли на работу, зачастую вынужден соглашаться с бюджетами, разработанными и принятыми без его участия, даже если они кажутся ему нереалистичным. В противном случае сотруднику могут отказать в заключении контракта. Тем не менее, если он соглашается с бюджетом, который с очевидностью не соответствует заданным срокам исполнения, а также с имеющимися в наличии ресурсами, то как только достижение определенных результатов требует расходов выше запланированных средств, работник вынужден объяснять данную проблему, несмотря на то что изначально бюджет был установлен на предельно низком уровне.

Стоит помнить, что бюджетирование проекта может быть и рациональным. В данном случае цель бюджета заключается в первую очередь в установлении истинной стоимости проекта для фирмы. Поэтому, если руководящее проектом лицо примет бюджет, который значительно превысит приемлемые для этапа обоснования затрат 15—20% погрешности (информация из представленной выше таблицы), очень вероятно, что ситуация не ограничится объяснениями старшему менеджменту структуры причин этого превышения. При этом руководитель проекта, скорее всего, лишится работы.

Как этого избежать?

Чтобы избежать такой ситуации, М. Томсетт, американский ученый, предлагает менеджерам формировать собственные бюджеты проектов. При этом он указывает целый ряд причин такого поведения:

- Вы являетесь ответственным за отчетность в соответствии с будущими издержками проекта и возможностью тратить их бюджет. Это станет невозможным, если вы будете работать с предварительно предопределенным бюджетом.

- Будучи менеджером проекта, вы лучше других сотрудников должны владеть информацией о том, сколько именно стоит конкретный проект. Бюджет, закладываемый вами, считается денежно измеримой целью. Она должна удовлетворять вас согласно таким параметрам: давать возможность измерить успех проекта и быть способом измерения компетенции менеджера (то есть вас).

- Вы должны предусмотреть некоторые допущения в статьях бюджета. Это предельно важно, если играют роль будущие обоснования конкретных расходов. Стоит дополнить, что допущения сопоставляют с возможностями на текущий период, при этом возможные осложнения не учитываются. Только когда у вас будет возможность сравнивать именно на этом уровне, бюджетный процесс будет функционировать в соответствии с намеченным планом.

Составление, отслеживание и исполнение финансового плана

Необходимо знать, что проектные бюджеты формируются, отслеживаются и исполняются отдельно от финплана единиц, принимающих участие в бизнесе, компании в целом.

На то есть свои причины:

- Проекты не имеют свойства повторяться. Бюджеты отделов и подразделений формируются ежегодно. Зачастую они пересматриваются раз в полгода или чаще. Проекты заканчивают существование непосредственно после их исполнения. Дело в том, что время реализации программы не привязывается к фискальному году. Пересмотр бюджета нежелателен. Исключение составляют случаи, когда обнаруживаются грубые ошибки в начальном варианте или при резком изменении окружающей обстановки (именно в ней и реализуется конкретный проект).

- В руках менеджера — прямой контроль за исполнением бюджета. Стоит заметить, что финпланы отделов и подразделений, как правило, зависят от отношений, которые складываются между несколькими службами: отдел исполнения дает лимит издержек тому или иному подразделению, основываясь на информации, предоставленной другим отделом; однако решения о персонале и системе принимает топ-менеджмент. Проект, наоборот, пользуется бюджетом в соответствии с двумя направлениями: применение тех ресурсов, которые имеются (достижения и персонал), они уже входят в распоряжение и бюджет отдела, и ограниченное применение ресурсов внешнего типа, которые привлекаются временно. Наем дополнительного сотрудника выливается в любом случае в постоянные издержки; дополнительная единица персонала для проекта, как правило, задействует силы, уже имеющиеся в службе.

- Успех исполнения бюджета непосредственно связан с безукоризненным соблюдением плана действий по проекту, а также графика пользования ресурсами. Также он состоит в зависимости от того, как хорошо менеджер распланировал реализацию каждой фазы, а также от того, придерживаются ли сотрудники, принимающие участие в команде проекта, установленного расписания. Если осуществление того или иного этапа или работы в целом задерживается по причине необходимости, например, в человеческих или временных ресурсах, чем было определено изначально, это так или иначе отражается на бюджете неблагоприятным образом, то есть в виде увеличения стоимости исполнения работ проекта.

Подобные правила, по крайней мере в случае идеальной ситуации, должны использоваться менеджерами всех служб компании, у которых есть собственный бюджет. Стоит знать, что каждый из них несет ответственность за отсутствие превышения бюджетного уровня и, соответственно, перерасхода денежных средств. Однако в практической деятельности только меньшая часть фирм строго следует данному правилу. С другой стороны, лишь некоторые компании позволяют директорам отделов назначать бюджетный уровень, который действительно нужен для исполняемого в отделе проекта.

Тендеры, переговоры и соглашения

Далее целесообразно рассмотреть кульминационную стадию проекта: организацию тендеров, специальные площадки, а также заключение соглашений о сотрудничестве и партнерстве.

Под тендером следует понимать конкурентные торги, в процессе которых реализуется выбор поставщиков товарной продукции и услуг. Муниципальные и государственные заказчики осуществляют свою деятельность в рамках 44-ФЗ «О контрактной системе в области закупок товаров, работ, услуг для обеспечения гос. и муниципальных нужд».

Государственные корпорации, организации, реализующие регулируемые разновидности деятельности, естественные монополии работают по закону 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юр. лиц» (например, строительные тендеры).

Специальные площадки

Коммерческие структуры действуют в рамках актуального на территории РФ гражданского законодательства. Они размещают сведения относительно своих планов на площадках тендеров. Участвовать в закупках имеет право как физическое, так и юридическое лицо, которое в полной мере соответствует требованиям заказчика и российского законодательства.

Существуют разные тендеры: открытые (то есть для всех участников), к примеру, открытый конкурс, запрос котировок, электронный аукцион, запрос предложений; закрытые (то есть для ограниченного числа лиц), к примеру, лимитированные аукционы и конкурсы. Осуществляться закупки могут как в электронной форме, так и в бумажной.

Необходимо иметь в виду, что такое мероприятие требует серьезной подготовки, в частности, юридической, финансовой и технической. Это нужно для того, чтобы обеспечить заявку и исполнение контракта. Поэтому руководителям следует изначально настраивать свой персонал на командную работу, ведь именно от слаженности операций, осуществляемых сотрудниками, зависит конечный результат.

Основные этапы реализации тендера

Схематично участие в подобного рода мероприятиях можно представить так: Рыночный анализ → Выбор и дальнейшее получение электронной подписи → Прохождение регистрации → Поиск площадки тендера → Подготовка обеспечения в финансовом плане → Заведение специального счета (это необходимо для участников закупок в соответствии с 44-ФЗ) → Подготовка и последующая подача заявки для участия в закупке → Непосредственное фигурирование в тендере. Заключительный этапом, конечно же, является получение результата.

Рассмотрим основную стадию представленного перечня: участие, например, в строительном тендере. Это будет электронный аукцион по 44-ФЗ. В определенный заранее срок заказчик начинает рассматривать заявки участников. Когда ваша заявка считается допущенной до участия в аукционе, следует просчитать минимальный уровень цены, за который вы готовы поставить строительный продукт или оказать соответствующие услуги, организовать работы в рамках этого тендера.

Электронный аукцион проводится в режиме реального времени. Так, на протяжении десяти минут после подачи последнего предложения по цене участник имеет право в режиме онлайн внести собственное предложение по «шагу аукциона»: от 0,5 до 5 % от НМЦК. Иными словами, шаг, который можно осуществить единовременно, не должен превышать 5 % от изначальной максимальной цены соглашения о партнерстве (сотрудничестве), указанной в извещении.

В соответствии с результатами аукциона составляется протокол. После того как аукцион считается завершенным, наступает стадия рассмотрения дополнительных частей заявок.

Заключение

Итак, мы рассмотрели категорию бюджетирования: назначение и виды бюджета, стадии проекта. Кроме того, разобрали основную стадию более подробно. Стоит заметить, что выиграть тендер может даже новичок. Как осуществить это на практике?

Электронные торги предполагают наличие клиентов, то есть денег. Однако тендер исключает отношения неформального плана. Договориться никак не получится. В случае невыполнения условий, установленных в контракте, можно лишиться соглашения, потерять денежные средства, а также упустить возможность принимать участие в других торгах по причине дисквалификации. Новички зачастую нарушают данные правила из-за банальной невнимательности.

Для начала следует набить руку на тендерах, не содержащих жестких правил. Например, на торгах коммерческого плана. Только после этого целесообразно переходить к серьезным тендерам, которые регламентированы закупочным законодательством в соответствии с 44-ФЗ и 223-ФЗ. Основное условие победы — не что иное, как внимательность. В первую очередь нужно думать о качестве работы, а не о сумме соглашения.

Представьте, что вы все-таки одержали победу. У вас на руках находится контракт. Сможет ли фирма найти дополнительные мощности и силы, чтобы исполнить его без проблем? И если нет, то сколько именно уйдет денежных средств на наем работников или аренду оборудования? Останется ли договор выгодным?

Стоит помнить, что среди ошибок участников тендеров ключевыми являются такие, как нарушение установленных сроков, невнимательное изучение документации, попытки принимать участие единовременно во многих тендерах, неисправности технического плана, торги в убыток. Все это способно привести к неблагоприятным последствиям. Именно поэтому необходимо предупредить все перечисленные недочеты заранее.

Источник: fb.ru

Что такое бюджет проекта?

Составляя бюджет любого проекта, необходимо учитывать все затраты на его реализацию. Правильное бюджетирование является залогом успешного выполнения намеченных планов и поставленных задач.

- Виды бюджета по стадиям проекта

- Инвестиционная деятельность компании

- Бюджет локального проекта

- Модель бюджета проекта

Бюджетированием проекта называется определение стоимости проекта в целом и работ, выполняемых в ходе его реализации, а также процесс формирования проектного бюджета, который содержит утверждённое распределение затрат по:

- статьям расходов,

- времени выполнения процессов,

- видам работ,

- центрам затрат и др.

Структуру бюджета определяет план счетов стоимостного учёта проекта: традиционный (бухгалтерский) и/или специально разработанный под конкретный проект план счетов управленческого учёта. Но в любом случае бюджет проекта складывается из сметы поступлений и сметы затрат. В свою очередь смета затрат включает в себя управленческий резерв, смету непредвиденных затрат и основной, операционный бюджет, представляющий собой совокупность трат на ресурсы, которые способны обеспечить выполнение проектных работ.

Виды бюджета по стадиям проекта

На различных стадиях реализации проекта формируются разные бюджеты с разной степенью точности.

- Стадия определения концепции проекта. Здесь формируется объём бюджетных ожиданий, определяющих потребности в финансах и предварительное планирование потенциальных платежей. Величина погрешности такого планирования самая большая по сравнению с другими стадиями – 25-40%.

- Стадия обоснования. На этой стадии одновременно с технико-экономическим и инвестиционным обоснованием формируется предварительный бюджет проекта с погрешностью в 15-20%. В бюджете обосновываются статьи расходов и необходимость привлечения финансовых ресурсов.

- Стадия переговоров и заключения контрактов. После завершения тендеров, проведения переговоров и заключения контрактов планируется уточнённый бюджет с привлечением поставщиков и подрядчиков. Благодаря этому бюджетная погрешность на стадии составляет не более 10%.

- Стадия разработки документации. В этой фазе принимается окончательный бюджет и вводится директивное ограничение на использование ресурсов. В таком бюджете тоже могут быть отклонения, но они составляют всего порядка 3-5%.

- Стадии реализации проекта и его завершения. На этих стадиях идёт речь о фактическом бюджете, когда происходит практическое управление стоимостью с минимальными погрешностями.

В целом эволюция создания бюджета демонстрирует переход от оценочных (предварительных) бюджетных показателей через официальные – к корректируемым текущим и фактическим значениям.

После технико-экономических исследований преждевременно сразу формировать директивные бюджеты. (На этой стадии они носят оценочный характер). И только после согласования с заинтересованными лицами и участниками утверждается официальный эталонный документ, с которым сравнивается фактический процесс. При расхождении ранее запланированных показателей с фактическими отклонения должны своевременно отражаться в бюджетах. А по завершении проекта итоговый документ должен отразить окончательные реальные значения.

Инвестиционная деятельность компании

В этой части бюджетирование деятельности компании касается её финансовой сферы, основанной на инвестиционной стратегии. Здесь бюджетная система работает как функциональная подсистема, которая решает комплексные финансовые задачи планирования, контроля, мотивации, регулирования. Система позволяет непосредственно управлять денежными потоками в тесной связи с работой системы реализации технико-экономических нормативов. Но основная задача инвестиционного бюджетирования – составление финансового плана, который бы учитывал расходы, связанные с программой развития компании в целом.

Из этого следует, что:

- сначала утверждается состав стратегических инициатив, приводящих к выбору оптимальных путей роста,

- затем – перечень соответствующих им проектов, формирующих новую модель проектного состава, что, как правило, связано с ростом доли инноваций,

- затем – планирование инвестиций, направленное на минимизацию финансовых потерь.

Система сбалансированных бюджетных значений представляется в виде стратегических карт и свода ключевых показателей деятельности, на основе которых демонстрируется связь инвестиционного бюджета и других бюджетов финансовой системы. К ним относятся:

- бюджет доходов и расходов, с которым перекликаются плановые значения инвестиционного бюджетирования,

- бюджет заимствований,

- бюджет движения денежных средств.

Основанная на методологии Cash Flow структура состоит из трёх типовых направлений:

- строительства и ввода в эксплуатацию мощностей,

- закупки и приобретения базовых производственных фондов, позволяющих расширять воспроизводство действующих мощностей,

- осуществления планируемых портфельных инвестиций, которые возможны благодаря применению финансовых инструментов (вкладов в уставные капиталы, ценных бумаг и др.).

Результаты, отражённые в плане, влияют на прогнозы, помогая не только реализации динамического моделирования финансовых потоков, но и предвидению по основным значениям эффективности проекта.

Бюджет локального проекта

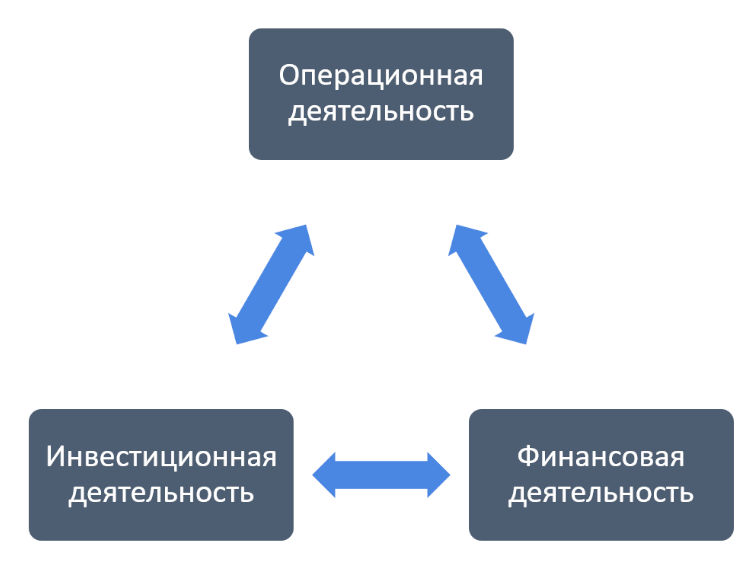

От предыдущего аспекта бюджет локального проекта отличается тактическим периодом реализации проектного портфеля. В этом аспекте речь ведётся:

- о модели финансовых операций определённого типа, которые осуществляются параллельно с проектными событиями на протяжении жизненного цикла,

- о реальном финансовом потоке, который включает поступление и исключение денежных средств в ходе реализации длительной уникальной задачи.

Данное планирование осуществляется силами служб управления персоналом, подразделениями капитального строительства, службами закупки и сбыта с привлечением технологов, согласованием с экономистами, специалистами по учёту и налогообложению. Так структура бюджета проекта может быть описана следующими взаимосвязями:

- На уровне операционной деятельности:

- поступление вырученных от реализации средств соотносится с расчётом производственной программы,

- выбытие средств на операционные расходы – с расчётом текущих издержек,

- внесение процентов за банковские кредиты – с расчётом затрат на обслуживание долга,

- уплата налогов – с расчётом прибыли.

- На уровне инвестиционной деятельности:

- реализация внеоборотных активов (излишков) – выстраивается по графику выбытия основных средств и соотносится с расчётом потребности в инвестициях для формирования оборотных активов,

- инвестирование в постоянные активы – со сметным расчётом затрат на оборудование и строительно-монтажные работы,

- инвестирование в оборотные активы – с расчётом инвестиционных потребностей, связанных с формированием оборотных активов.

- На уровне финансовой деятельности:

- поступление акционерного капитала соотносится планированием эмиссии акций (ценных бумаг),

- возврат долга по заёмным средствам – с расчётом затрат на обслуживание и выплату основного долга,

- получение банковских кредитов – с расчётом потребностей в заёмных средствах,

- выплата дивидендов – с планирование дивидендной политики в целом.

Производственная деятельность становится составляющей операционного цикла хозяйственной деятельности. При включении в проектный бюджет она отражает поступление и выбытие денег.

Модель бюджета проекта

Перед составлением бюджета проекта разрабатывается план проекта, который поможет получить данные для консолидации финансовых бюджетов. Такой план должен включать список этапов и зависимых мероприятий с указание точных сроков их реализации. Кроме того, до составления бюджетов с конкретными суммами, определяются необходимые по каждому мероприятию плана ресурсы:

- Список ресурсов состоит из трудовых и материальных ресурсов. Для первых определяются единицы времени и стоимость (цена часа работы), для последних – единицы измерения и стоимость.

- Привязка ресурсов к мероприятиям проекта предполагает указание названия ресурса, длительность и объёмы в указанных единицах измерения. Может быть запланировано частичное использование трудовых ресурсов, выделенных под определённые мероприятия. В этом случае загруженность удобно обозначать в процентах (от максимальных 100% загрузки). Так, например, при 50-процентной загрузке расчёт затрат по мероприятию предполагает следующую схему: ставка оплаты труда работника умножается на сроки реализации мероприятия, а полученная величина умножается на 0,5.

Бюджет затрат по проекту вычисляется путём умножения используемых ресурсов на стоимость по каждому мероприятию.Далее, в привязке к срокам реализации и мероприятиям, рассчитывается потребность в материальных ресурсах для каждого материала, после чего информация консолидируется с учётом всех проектов и включается в сводный план бюджета в части закупки материалов. Такие расчёты используют и для контроля фактического расходования материалов.

Например, на строительных проектах, специалисты производственно-технических отделов ежемесячно сверяют документы по всем проектам, учитывая и списание материалов. Сделать это можно, только если объёмы работ чётко привязаны к ресурсам.

Без такой привязки (при отдельном контроле только осваиваемых сумм) прорабы могут подогнать поступающие данные так, чтобы формально сумма, рассчитанная по СНИПам и коэффициентам пересчёта цен, совпадала со стоимостью списываемых материалов. При отсутствии в компании интегрированной модели планирования даже в случае исчерпания материалов на одном проекте их можно нелегально взять с другого с подтасовкой информации в документах на списание. В случае регулярного запуска компанией новых проектов такая манипуляционная «схема» может существовать довольно долго, не будучи обнаруженной.

При согласовании бюджетов по всем объектам с финансовыми бюджетами следует учитывать стратегические показатели компании в целом, поскольку возможна ситуация, при которой требования к реализации отдельного проекта будут вступать в противоречие с требованиями в масштабах общей проектной деятельности компании. Например, решение о кредите под какой-то отдельный проект может быть невыгодным, поскольку это снизит прибыль по проекту, но оправданным с точки зрения развития копании в целом.

Как самому составить бюджет

Бюджет проекта должен быть финансово обоснованным, реалистичным и правильно рассчитанным. Необходимо, чтобы планируемые затраты полностью соответствовали ожидаемому результату. Его составляют в соответствии с определенной формой и с учетом требований грантодателя. В большинстве организаций в бюджет проекта входят такие разделы:

- оплата труда;

- основные прямые расходы;

- непрямые затраты.

В этом документе, например, в таблице Microsoft Exel, должны быть только те статьи расходов, которые требуются для реализации. Основные шаги по самостоятельному созданию сметы проекта следующие:

- Нужно записать все цели и задачи, поставленные для реализации проекта. Требуется определить их приоритетность.

- Следует определить ресурсы, необходимые для выполнения каждой цели и задачи. Нужно подсчитать их стоимость.

- Все действия необходимо распределить по месяцам, неделям, дням.

- Нужно подсчитать сумму, расходуемую ежемесячно, еженедельно, ежедневно.

- При необходимости, требуется разбить затраты по функциям. По отдельности подсчитать ресурсы, нужные для разных направлений деятельности.

- Нужно определить источники финансирования. Например, это могут быть целевые фонды, внешние ресурсы и другие источники.

- Далее требуется согласовать бюджет с руководством компании.

- Если нужно, то после переговоров с начальством, необходимо подкорректировать документ, исключив из него задачи наименьшей приоритетности.

Статьи расходов в бюджете и требуемые ресурсы могут быть примерно такими:

- оплата труда штатных сотрудников, экспертов, консультантов;

- расходы на контракты с другими компаниями, оплата налогов;

- затраты на аренду помещения, коммунальные платежи;

- командировочные и транспортные расходы;

- стоимость расходуемых материалов и оборудования;

- оплата редактирования, отчета, печати, перевода;

- почтовые расходы, затраты на телефон, интернет.

Прежде чем начинать распределять средства по статьям бюджета, требуется изучить налоговое законодательство. Нужно выяснить особенности составления финансовых отчетов в своем регионе, чтобы после не возникало проблем и непредвиденных расходов на налоги и другие выплаты.

Как отслеживается соблюдение бюджета

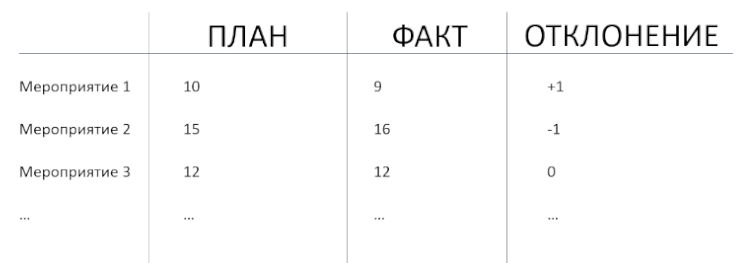

Чтобы вести максимальный контроль над затратами, нужно подготовить бюджет, основанный на времени. Так затраты будут отслеживаться на каждом этапе. Необходимо сопоставить фактические расходы с периодическими целями, установленными в документе. Цели могут быть ежедневными, ежемесячными и даже ежегодными. Это значительно облегчит отслеживание затрат.

Будет проще работать, чем с одним полным бюджетом на весь период проекта.

Если необходимо выполнить новую задачу, нужно составить для этого смету расходов и посмотреть, согласуется ли она с ранее окончательно установленной суммой. При обнаружении несоответствия, необходимо будет потрудиться над принятием мер для «Запроса на изменение».

Также нужно эффективно управлять временем, отслеживая сроки выполнения работ. Если они затянутся, то придется понести большие затраты, превышающие ранее установленные. Нужно напоминать своим менеджерам, чтобы они обеспечили своевременное выполнение работ.

Обязательно необходимо контролировать изменения в проекте. Нужно стараться, чтобы по ходу его выполнения их было как можно меньше. Ведь они повлияют на сроки выполнения работ и соответственно, усилий придется прикладывать больше, а значит и стоимость работ окажется выше.

Как вносятся корректировки

Практически никто не может с первой попытки разработать точный и реальный бюджет. Его обязательно приходится корректировать. Это происходит после того, как руководитель инициирует его изменение. Чтобы проект входил в рамки финансового плана, могут предприниматься следующие меры:

- уменьшение финансирования неприоритетных работ;

- снижение ставки трудовых ресурсов или цены за единицу материальных ресурсов;

- замена предназначенных для работы ресурсов на более дешевые;

- уменьшение продолжительности определенных типов работ.

После того как программа была скорректирована, документ проверяет руководитель проекта, и если все в порядке, утверждает его.

Отзывы, комментарии и обсуждения

Источник: finswin.com