Руководители знают о важности планирования, но не всегда понимают, как вести бюджет. Они планируют доходы и расходы, и это приносит пользу, но учесть всё почему-то не получается. Покупатель задерживает оплату, оборудование неожиданно ломается, поставщик срочно требует вернуть долг и так далее. Планы рушатся — приходится заново перераспределять ресурсы, что создает еще больше проблем.

Чтобы получить достоверную информацию о бизнесе и не допустить ошибок, используйте три бюджетные формы — бюджет доходов и расходов, бюджет движения денежных средств и бюджет по балансовому листу. Расскажем, как применять эти формы и управлять бизнесом с их помощью.

Из этой статьи вы узнаете:

- Кому и зачем нужно бюджетирование

- Какие существуют формы бюджетов

- Почему «усеченное» бюджетирование приводит к ошибкам

- Как три бюджетные формы позволяют эффективно планировать

Кому и зачем нужно бюджетирование

Бюджетирование — это важнейший элемент управления бизнесом. Оно включает планирование деятельности, текущий контроль за исполнением планов и анализ результатов.

Бюджетирование в системе управления компанией

Бюджетированием занимались все бизнесмены, даже не зная этот термин. Начинающий предприниматель, собираясь открыть свое дело, всегда оценивает будущие доходы и расходы. И когда он составляет бизнес-план, продумывает стартовые вложения и развитие бизнеса в первый год, рисует на бумаге «план захвата рынка» — это и есть бюджет.

Управление без бюджетирования — неполноценное. Без ясного понимания доходов и расходов, возникающих при ведении бизнеса, и постоянного контроля деятельности компании работать с прибылью практически невозможно. Предприятие без планирования будет «проедать» вложенные средства, а затем обанкротится.

Примером может служить бесконтрольное расходование средств, полученных в виде авансов. Особенно это заметно в бизнесе с выраженной сезонностью (например, связанном с туризмом). Получая «на пике» крупные поступления, бизнесмен тратит все деньги, не задумываясь о том, что после пика будет спад.

Когда продажи падают, а постоянные затраты остаются такими же, их становится нечем финансировать — ведь резерв создан не был. Это ведет к проблемам с оплатой текущих счетов, а иногда и к банкротству.

Если бы предприниматель контролировал не только остатки на счетах, но и прибыль, то увидел бы, что она не так велика, как получаемые авансы, а в перспективе ожидается ее снижение. Поэтому он бы зарезервировал часть средств в ожидании «низкого сезона».

Бюджетирование дает возможность предпринимателю «держать руку на пульсе» своего бизнеса. Он может в любой момент видеть:

- какие объемы отгрузки продукции и денежных поступлений ожидаются в ближайшее время;

- какая прибыль планируется в этом периоде и можно ли вывести деньги из бизнеса;

- какие долги перед поставщиками и бюджетом нужно погасить;

- нужно ли брать новые кредиты и если да, то в каком объеме.

Это лишь малая часть. Правильно настроенная система бюджетирования помогает контролировать все текущие и будущие показатели бизнеса.

Финансовое планирование и бюджетирование. Бизнес-кейс

Есть мнение, что бюджетирование нужно только среднему и крупному бизнесу. Это неверно — законы экономики одинаковы для всех, и отсутствие в бизнесе планирования и контроля приведет его к краху независимо от размеров компании. Десять человек работают в бизнесе, сто, тысяча или десятки тысяч — бюджетирование необходимо каждому предпринимателю.

Какие существуют формы бюджетов: краткая характеристика

Рассмотрим формы, которые нужны для построения полноценной системы бюджетирования.

Бюджет движения денежных средств (далее — БДДС)

Этот бюджет содержит информацию о поступлениях и расходах по расчетным счетам и кассе.

БДДС составляется с учетом информации о предполагаемых к получению авансах или, напротив, об отсрочках платежей. Поэтому он помогает вовремя заметить и предотвратить кассовые разрывы — ситуации, когда у компании временно не хватает денег на текущие выплаты.

Если бизнесмену нужны заемные средства, то БДДС поможет определить нужную сумму кредита, чтобы не платить «лишние» проценты.

Например, по условиям контракта деньги от покупателя ожидаются 20-го числа. Срок выплаты зарплаты и оплаты аренды офиса в компании установлен 10-го — так появляется кассовый разрыв. В этом случае можно воспользоваться кредитными средствами и вовремя провести все обязательные платежи. По БДДС будет видно, сколько денег не хватает, чтобы выдать зарплату и оплатить аренду. Поэтому бизнесмен возьмет кредит именно на эту сумму и проценты заплатит только с нее.

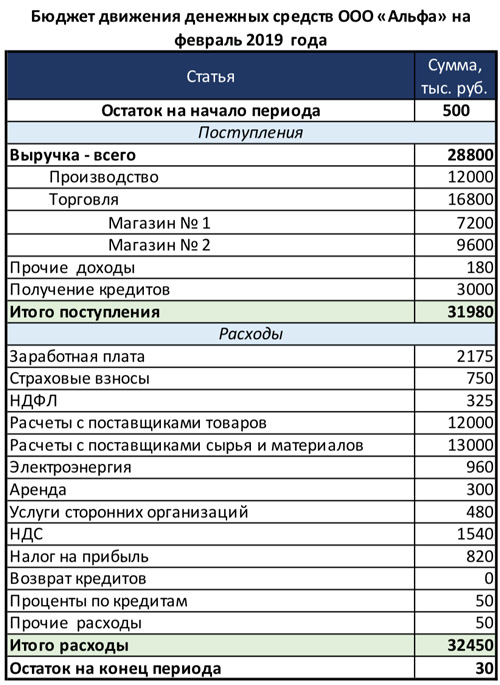

Бюджет движения денежных средств

БДДС состоит из доходной и расходной части. Доходная часть делится по видам выручки в зависимости от направления деятельности. Внутри каждого направления выделяют доходы по группам продукции, а если нужно — по отдельным позициям.

Если направлений бизнеса много, то на «сводном» листе БДДС данные показывают укрупненно, а расшифровки переносят в приложения к бюджету.

Выручка всего — 28 800 тыс. рублей,

в том числе:

Производство — 12 000 тыс. рублей.

Торговля — 16 800 тыс. рублей

в том числе:

Магазин № 1 — 7 200 тыс. рублей

Магазин № 2 — 9 600 тыс. рублей.

Расходная часть состоит из статей затрат, которые зависят от вида бизнеса. Это может быть заработная плата, налоги, покупка товаров или материалов, аренда, электроэнергия и т. п.

Данные в БДДС заносятся «по оплате», то есть в период, когда предполагается фактическое поступление или расход денежных средств. Все показатели этого бюджета включают в себя НДС, если бизнесмен платит этот налог.

Главная задача БДДС — обеспечить сбалансированность поступлений и расходов денежных средств. Остаток по бюджету не должен быть отрицательным, потому что деньги не появятся «из воздуха». Если получается дефицит, нужно повышать доходы и снижать расходы, а если это не помогает — планировать кредиты.

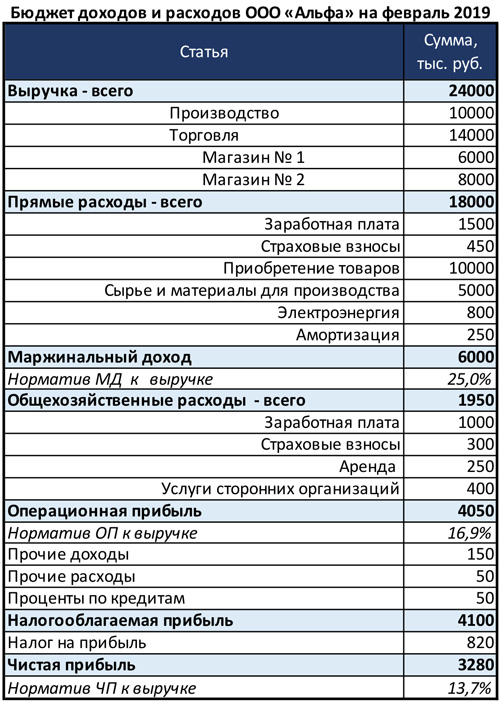

Бюджет доходов и расходов (БДР)

БДР показывает все доходы и расходы, помогает запланировать прибыль и оценить доходность бизнеса. Именно на основе этого бюджета бизнесмен принимает решение о том, стоит ли продолжать вести бизнес или начинать развивать новые направления.

Основной критерий целесообразности — прибыль. Предприниматель, собираясь расширять свой бизнес, рассчитывает на увеличение доходов. Если плановая прибыль по БДР соответствует пожеланиям собственника, то принимается положительное решение об открытии нового бизнес-направления.

Если же новая сфера убыточна, или доход предполагается ниже, чем хотел бы бизнесмен, то он не будет вкладывать средства в эту область.

Бюджет доходов и расходов

БДР, как и БДДС, состоит из доходов и расходов, разделенных по группам продукции и статьям затрат. На первый взгляд формы похожи, но они принципиально различаются.

БДР заполняется «по начислению», то есть данные в него заносятся в те периоды, когда планируется отгрузка продукции, оказание услуг или списание затрат. При этом фактический период поступления выручки на расчетный счет или оплаты расходов значения не имеет, в отличие от БДДС.

Если компания или ИП работает с НДС, то выручка и затраты включаются в БДР без учета этого налога. Это еще одно отличие от БДДС, который ведется с НДС.

Например, компания в январе 2019 года получила предоплату 100 тыс. рублей с НДС. В феврале она отгрузила продукцию на сумму 600 тыс. рублей с НДС, а в марте покупатель окончательно рассчитался в сумме 500 тыс. рублей с НДС. При таком порядке расчетов в БДР по этой сделке нужно внести только один показатель — отгрузку февраля, причем без НДС, то есть в сумме 500 тыс. рублей ((600 тыс. рублей : 120) × 100).

Итог БДР — чистая прибыль. В отдельные периоды допустим и плановый убыток: это может быть связано с сезонным спадом продаж или запуском нового производства. Если БДДС с дефицитом составлять нельзя в принципе, то «планово-убыточный» БДР возможен.

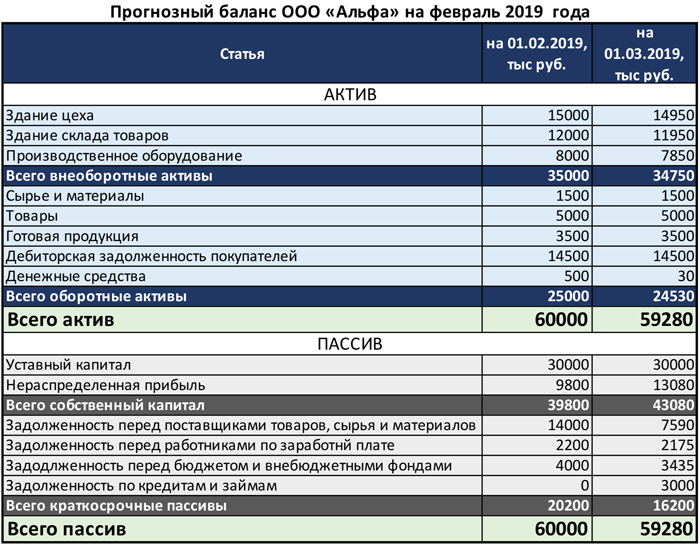

Бюджет по балансовому листу (ББЛ)

Иногда эту форму еще называют прогнозным балансом. Задача ББЛ — спланировать активы и пассивы. Его использование позволяет увидеть, какими ресурсами располагает компания и как можно максимально эффективно их использовать.

Также ББЛ нужен для того, чтобы связать между собой БДДС и БДДР и безошибочно спланировать доходы, расходы и денежные потоки.

Бюджет по балансовому листу

Активы — это ресурсы, которые бизнесмен может использовать для получения прибыли:

- основные средства (здания, земля, транспорт, оборудование);

- запасы (товары, готовая продукция, сырье, комплектующие);

- дебиторская задолженность покупателей за продукцию или по авансам, выданным поставщикам;

- деньги в кассе и на счетах.

Любые ресурсы нужно откуда-то брать, поэтому вторая половина баланса включает в себя пассивы — источники средств:

- вклады учредителей;

- накопленная прибыль;

- банковские кредиты и другие заемные средства;

- кредиторская задолженность перед поставщиками, работниками, бюджетом или по авансам, полученным от покупателей.

Так как каждый ресурс получен из своего источника (или нескольких), то общие суммы активов и пассивов должны быть равны.

Почему «усеченное» бюджетирование приводит к ошибкам

Многие предприниматели не используют все бюджетные формы. Такое «усеченное» бюджетирование становится причиной неверных решений.

Только БДДС

Некоторые бизнесмены, особенно начинающие, планируют только движение денежных средств — используют один БДДС.

Причина этого — невысокая финансовая грамотность. Человек на бытовом уровне считает именно наличные денежные средства. Поэтому нередко малые бизнесмены переносят этот подход и в свою предпринимательскую деятельность. Ведь недостаток денег кажется им главной проблемой.

Однако использование только «денежного» подхода не позволяет всесторонне оценить планируемые показатели бизнеса и может стать причиной ошибок.

Например, покупатель собирается перечислить крупный аванс в счет будущей поставки. Следовательно, в этом месяце по БДДС появится профицит. Но фактически производство и отгрузка оплаченной продукции затянется на несколько месяцев.

Возможна и обратная ситуация — бизнесмен по условиям контракта с поставщиком сырья или товаров должен внести предоплату. Тогда в этом месяце расходы по БДДС резко вырастут, но фактически за период оплаты будет списана только часть приобретенных запасов, то есть результат месяца на самом деле будет существенно лучше, чем покажет БДДС.

Чтобы учесть подобные моменты — нужно учитывать доходы и расходы «по начислению», то есть вести БДР.

Только БДР

Использование одного БДР тоже чревато серьезными ошибками.

Например, предприятие заключило крупный контракт на квартал на продажу продукции. В каждом месяце выручка «по отгрузке» превышает текущие затраты, и по БДР планируется прибыль. Однако поставщик материалов требует предоплату за всю партию, а покупатель по условиям контракта начнет оплату только после отгрузки 50% продукции. Таким образом, если не запланировать соответствующую сумму на аванс поставщику в первом месяце, то делать продукцию будет не из чего и прибыль по БДР так и останется «на бумаге».

Здесь может помочь БДДС, а точнее — совместное использование этих двух форм, которые отражают доходы и расходы как «по начислению» так и «по оплате».

БДДС и БДР

Вариант «БДДС + БДР» лучше, чем использование каждой из форм в отдельности, но и его недостаточно для полноценного планирования. Бизнес развивается непрерывно — на каждую дату у компании уже есть запасы сырья, товаров, остатки денег на счетах.

Если не учитывать «переходящие» остатки, то можно запланировать ненужные затраты на закупки тех материальных ценностей, которые уже есть на складах.

Например, для выпуска продукции в феврале нужно 5 тонн металла. Цена 1 тонны — 30 тыс. рублей, т. е. на его закупку необходимо 150 тыс. рублей. Но на начало февраля на складе уже есть 3 тонны металла этого вида. Это можно увидеть только в ББЛ, так как лишь эта форма содержит сведения об остатках. Поэтому без учета ББЛ предприниматель запланирует покупку в феврале всех 5 тонн.

В этом случае 90 тыс. рублей (3 × 30) будут потрачены нерационально, а излишки металла «осядут» на складе на неопределенное время.

Учесть влияние всех активов и пассивов можно, только если использовать ББЛ.

Как использование трех бюджетных форм помогает эффективно планировать

БДР позволяет оценить рентабельность бизнеса, поэтому его лучше составить в первую очередь. Если потенциальные доходы на планируемый период превышают расходы, и размер прибыли устраивает собственника, то можно переходить к следующим этапам бюджетирования.

БДДС дает возможность запланировать финансирование всех затрат с учетом условий оплаты, наличия задолженностей и т. п. Если текущих поступлений не хватает, предусмотрите кредит. Получение и возврат заемных средств учитывается только в БДДС, а проценты по ним — и в БДДС, и в БДР.

ББЛ позволяет увязать между собой две другие формы и учесть остатки сырья и продукции, а также наличие дебиторской и кредиторской задолженности.

Если у компании остались товары или продукция на складе, то в БДР можно запланировать реализацию, превышающую объемы выпуска, а в БДДС — соответствующие поступления.

Если есть остатки сырья и материалов, планируйте меньше расходов по БДДС на их закупку. БДР в этом случае не изменится — списание материалов на производство не зависит от того, были они куплены в этом месяце или взяты со склада. Разница в суммах может быть только из-за разных закупочных цен на «старые» и «новые» материалы.

Наличие дебиторской и кредиторской задолженности влияет в первую очередь на БДДС. В нем нужно учесть дополнительные поступления за отгрузки прошлых периодов и предусмотреть средства для закрытия долгов. На БДР долги напрямую не влияют, но если на погашение накопленной «кредиторки» нужно много денег, это может привести к снижению плановых объемов реализации. В этом случае на текущую закупку сырья или товаров останется меньше финансовых ресурсов.

Также ББЛ дает возможность оценить, как принимаемые решения повлияют на структуру баланса. Например, если речь идет о взятии кредита, то он может существенно увеличить долю заемных средств в пассивах, что приведет к снижению финансовой устойчивости.

Финансовая устойчивость — это способность бизнеса вовремя рассчитаться с поставщиками, выдать заработную плату, заплатить налоги и т. д.

Один из основных показателей, характеризующих финансовую устойчивость компании, — коэффициент финансовой независимости (КФН). Он равен отношению собственного капитала организации к общей сумме активов или пассивов баланса.

Нормально, если не меньше половины активов организации профинансировано за счет собственных средств: КФН = 0,5. Конечно, это не значит, что если КФН равен 0,45, то фирме грозит немедленное банкротство. Но любое решение, которое потенциально ведет к снижению коэффициента (например, взятие кредита), нужно принимать только после всестороннего анализа возможных последствий.

Таким образом, бюджетный «треугольник», включающий БДР, БДДС и ББЛ, позволяет оценить и спрогнозировать все стороны деятельности компании. В этом случае от внимания руководства ничего не ускользнет. Каждая из форм важна и показывает существенные аспекты работы бизнеса, но только их совместное использование дает возможность построить полноценную систему бюджетирования и принимать на ее основе верные управленческие решения.

Выводы

Полноценный бюджет обязательно должен состоять из трех форм:

- БДР, который отражает рентабельность бизнеса;

- БДДС, который позволяет обеспечить полное и своевременное финансирование;

- ББЛ, который дает возможность оценить состав ресурсов и их источников, а также финансовое положение компании.

Использование только одной или двух бюджетных форм может привести к серьезным ошибкам в планировании. Только все три основных бюджета при совместном применении дают руководителям достоверную информацию для принятия управленческих решений.

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

Источник: siab.ru

Бюджетирование в системе управленческого учёта

Управленческий учёт ведётся компаниями на добровольной основе — он никак не регламентирован на законодательном уровне. Однако всё чаще руководители и собственники бизнеса приходят к выводу, что управленческий учёт способен дать важную информацию, которую можно эффективно использовать для принятия различных управленческих решений. И достаточно часто для при ведении такого вида учёта применяется бюджетирование.

Оглавление Скрыть

- Что такое бюджетирование в управленческом учёте

- Классификация бюджетов

- Основы управленческого учёта и бюджетирования в организации

- Автоматизация бюджетирования

Что такое бюджетирование в управленческом учёте

Управленческий учёт представляет собой систему сбора, консолидации и обработки информации, на основании которой принимаются различные управленческие решения.

Под бюджетированием в управленческом учёте понимается процесс планирования деятельности в целом и отдельных операций в частности. При этом используется система бюджетов, формирование и анализ которых осуществляется с учётом специфики и особенностей деятельности конкретной компании.

В системе управленческого учёта и общей деятельности хозяйствующего субъекта бюджетирование играет такую роль:

- Планирование финансов и эффективности затрат.

В данном случае бюджетирование даёт возможность выявить эффективные варианты инвестирования денежных средств, исключив нерентабельные направления, а также определить рациональное осуществление затрат. - Согласование деятельности подразделений и координация их работы.

Информация циркулирует внутри компании между руководителями (устанавливают планы) и работниками (отчитываются о результатах). - Мотивация сотрудников и руководителей.

Чтобы повысить интерес работников к трудовой деятельности, бюджетирование предусматривает включение премий при достижении определённых результатов работы. Управленческий учёт позволяет определить отделы, которые являются прибыльными, и расширять их деятельность. Также можно выявить убыточные отделы, и при отсутствии необходимости в них — закрыть. - Анализ финансовой деятельности компании и работы менеджеров.

Бюджетирование имеет прямое влияние на деятельность организации. По результатам работы менеджеров, отвечающих за реализацию задач, анализируется эффективность работы каждого отдела и устанавливается возможность материального поощрения сотрудников. - Анализ деятельности компании и формирование прогноза по финансам.

По окончании отчётного периода проводится оценка полученных результатов. Следующий бюджет составляется с учётом обнаруженных «слабых мест», и в нём закладывается исправление выявленных ошибок.

Классификация бюджетов

Каждая организация самостоятельно определяет, какие виды бюджетов она будет использовать при ведении управленческого учёта. Их перечень зависит от особенностей деятельности компании, её масштабов, поставленных целей по управленческому учёту.

В основном выделяют четыре группы бюджетов:

- Основные бюджеты — доходов и расходов (БДР), движения денежных средств (БДДС) и управленческий баланс;

- Вспомогательные бюджеты — план капитальных вложений, кредитный план, налоговый бюджет и др.;

- Специальные бюджеты — распределения прибыли, план по конкретному проекту и др.;

- Операционные бюджеты — по продажам, готовой продукции, материальным затратам, производственным запасам, коммерческим расходам, административным расходам и др.

Каждый бюджет имеет индивидуальную детализацию в зависимости от того, для каких целей он формируется.

Основы управленческого учёта и бюджетирования в организации

Предварительно перед внедрением в компании бюджетирования сделайте следующее:

- изучите документацию, организационную структуру компании, взаимосвязи между отделами, а также используемые механизмы учёта;

- найдите наиболее простые способы привлечь менеджеров к процессу бюджетирования;

- разработайте план внедрения бюджетирования в компании;

- разработайте документацию по порядку и правилам составления бюджетов;

- разработайте отчётность по отделам для формирования информационной базы;

- определите ответственных лиц за создание бюджетов либо создайте новый отдел для контролирования процесса бюджетирования;

- обучите сотрудников для грамотного и верного составления бюджетов.

Когда предварительный этап пройден, необходимо провести внедрение бюджетирование в компании. Оно осуществляется в несколько этапов:

- Сформировать финансовую структуру компании. Проводится анализ документации, вносятся корректировки в существующие внутренние стандарты учёта, создаётся модель бюджетирования.

- Сформировать бюджетную структуру. Решается, какие виды бюджетов необходимы и будут использоваться в компании для реализации целей управленческого учёта.

- Сформировать учётно-финансовую политику. Разрабатываются принципы ведения бухгалтерского учёта.

- Создать регламент бюджетирования. Продумываются процедуры и инструменты бюджетирования, формируется нормативная база.

- Разработать бюджеты. Составляются выбранные виды бюджетов.

Автоматизация бюджетирования

В настоящий момент управленческий учёт и бюджетирование невозможно представить без автоматизации. Она используется для того, чтобы хранить, собирать и обрабатывать большой объём информации для обеспечения конечных пользователей достоверными сведениями о текущем положении дел в организации.

Бюджетирование автоматизируется для того, чтобы повысить его эффективность и упростить управленческий учёт. Кроме того, автоматизация позволяет достичь прозрачности составления и контроля выбранных видов бюджетов.

Необходимо учесть, что автоматизация процесса бюджетирования имеет не только достоинства, но и некоторые недостатки:

- выстраивается бюджетная стратегия;

- определяется иерархическая цепочка целей;

- контролируется и анализируется бюджет при возникновении такой необходимости;

- оперативно корректируется бюджет при изменении условий и обстоятельства;

- сравнивается плановый и фактический бюджеты за любой период времени;

- формируется прозрачный бюджет, которым можно легко управлять.

- программные продукты для автоматизации стоят дорого;

- требуются серьёзные затраты на настройку программного обеспечения при его внедрении и последующей эксплуатации;

- возникают сложности в выборе варианта программного обеспечения, которое будет полностью совпадать с потребностями организации;

- выбранная программа может быть несовместимой с программами, уже используемыми в компании.

Таблица — Преимущества и недостатки автоматизации процесса бюджетирования

Автоматизацию бюджетирования в компании можно проводить на основании двух моделей:

- Изначально выбирается программное обеспечение, на затем под него создаётся финансовая модель и методология бюджетирования в управленческом учёте;

- Изначально создаётся финансовая модель и методология в управленческом учёте, а затем под них выбирается программное обеспечение.

При этом можно использовать специализированные программы для автоматизации бюджетирования, такие как SAP, 1С:ERP, WA:Финансист. На их основе можно разработать неограниченное число бюджетов с учётом особенностей деятельности компании и пожеланий руководства.

Кроме того, некоторым компаниям выгоднее использовать облачные ресурсы по ведению управленческого учёта и бюджетирования. К примеру, они могут обратить внимание на платформу «Моё дело Финансы» — сервис подходит для субъектов малого и среднего предпринимательства. Кроме того, можно заказать услуги управленческого учёта, бюджетирования и планирования у квалифицированных аналитиков.

Часто задаваемые вопросы

Нужно ли ориентироваться на центры финансовой ответственности при бюджетировании?

Да, это необходимо. Каждый такой центр имеет собственную доходную и расходную части. Можно создавать отдельные бюджеты по центрам финансовой ответственности, а потом сводить их в общий бюджет по компании.

На какой период составлять бюджеты?

Этот вопрос компания решает самостоятельно — можно и на неделю, и на месяц, а можно и в целом на год с разбивкой на краткосрочные периоды.

Нажмите Ctrl+D чтобы добавить страницу в избранное

0 нравится

Вам будет интересно

Похожие статьи

Платёжный календарь компании

Платёжный календарь компании Система финансового и управленческого учёта

Система финансового и управленческого учёта Управленческий учёт: организация, методы ведения и основные задачи

Управленческий учёт: организация, методы ведения и основные задачи Управленческий учёт в розничной торговле

Управленческий учёт в розничной торговле Управленческий учёт в строительной организации

Управленческий учёт в строительной организации Организация управленческого учёта в сельском хозяйстве

Организация управленческого учёта в сельском хозяйстве

- Организационная структура строительного бизнеса

- Управленческие расходы в балансе

- Организация управленческого учёта

- Отличия коммерческих и управленческих расходов

- Проводка управленческих расходов

- Организационные структуры предприятия

- Анализ рентабельности продукции: формула и порядок расчёта

- Анализ финансово-хозяйственной деятельности организации: методика проведения

- Виды издержек: постоянные и переменные

- Что такое БДР и БДДС: различия между ними и как правильно их составлять

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 830 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Для продолжения чтения зарегистрируйтесь на сайте

и получите доступ к бесплатным ресурсам сервиса «Моё дело»

- База знаний с уникальным контентом

- Персональному налоговому календарю с напоминанием о сроках сдачи отчётности

- Кадровому учёту, аудиту и расчёту зарплат сотрудников

- Автоформированию счетов и выписок из банка

- Зарплатным проектам, расчётам начислений и взносов

Источник: www.moedelo.org

Бюджетирование: цели, задачи, виды и методы организации бюджетирования

Бюджетирование (budgeting) – это процесс составления, исполнения, контроля и анализа финансово-экономических планов (бюджетов) компании. По сути, бюджеты являются количественным и суммовым отражением стратегических целей коммерческих компаний и государственных организаций.

Итак, существует инструмент, который при умелом использовании, позволяет своевременно выявлять угрозы существованию фирмы и прогнозировать, насколько это вообще возможно, ее будущее развитие. Это бюджет.

- Стратегию развития;

- Долгосрочный план развития;

- Краткосрочный план развития;

- Систему оценки доходов и расходов;

- Систему отчетности для контроля стоимостных параметров предприятия: структуры активов, капитала и обязательств (баланс); финансового результата (отчет о доходах и расходах); денежного потока (отчет о движении денежных средств);

- Систему сбора и анализа фактических данных применительно к данным утверждённого плана;

- Механизмы диалога и обратной связи между собственниками, менеджментом и ключевыми специалистами компании.

Цели и задачи бюджетирования

Бюджетирование как система управлением бизнесом помогает собственникам, менеджменту и ключевым специалистами прогнозировать результаты деятельности компании. Цель бюджетирования на каждом предприятии может быть своя. И во многом зависит от того, для кого или чего составляется бюджет (например, для всего предприятия или только для его отдельных структурных подразделений). Общие цели бюджетирования, конечно, существуют, так, например, ряд экономистов выделяют главную цель бюджетирования — повысить эффективность работы компании на каждом этапе бизнес-планирования.

Качественно составленные бюджеты помогают:

- планировать и контролировать как доходы, так и расходы предприятия, а также его отдельных направлений или проектов;

- планировать и эффективно распределять использование ресурсов — трудовых, материальных, финансовых;

- планировать и контролировать своевременное исполнение финансовых обязательств — например, производить расчеты с поставщиками и покупателями, выплачивать проценты по кредитам, планировать налоги, выплаты заработной платы сотрудникам организации;

- прогнозировать кассовые разрывы — ситуации, когда денег на счетах компании не хватает для погашения текущих операционных расходов;

- планировать и контролировать расходы структурных подразделений компании;

- контролировать достижение плановых показателей по выручке, себестоимости, прибыли от продаж, чистой прибыли, EBITDA (объём прибыли до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации).

Виды бюджетирования

Как уже говорилось выше, бюджет могут составлять как для всей компании в целом (бизнес-план), так и для её отдельных структурных подразделений или инвестиционных проектов. Тем ни менее, все бюджеты делят на два основных вида:

- функциональные (операционные) бюджеты;

- финансовые (мастер) бюджеты.

Финансовые бюджеты — это бюджеты, отражающие плановые денежные (финансовые) потоки предприятия в ходе осуществления хозяйственной деятельности. Как правило, финансовые бюджеты включают в себя: бюджет доходов и расходов, отчёт о движении денежных средств, отчёт о прибылях и убытках, управленческий баланс. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К финансовым бюджетам относятся:

Бюджет доходов и расходов (БДР) — это бюджет, который показывает ожидаемую выручку, затраты и прибыль компании на всем горизонте планирования. В БДР все доходы и расходы группируют по направлениям деятельности, видам доходов и расходов (с необходимой степенью детализации по статьям затрат). Кроме того, бюджет доходов и расходов позволяет заблаговременно определить ожидаемый уровень рентабельности бизнеса (проекта) и контролировать его в течении всего отчетного периода.

Важно! Бюджет доходов и расходов составляют по методу начисления, — это означает, что все доходы и расходы предприятия отражаются в нем в момент возникновения, вне зависимости от фактического получения денежных средств или оплаты.

Бюджет движения денежных средств (БДДС) — это бюджет, который показывает плановое и/или фактическое движение наличных и безналичных денежных средств организации за определенный промежуток времени. БДДС показывает ожидаемые поступления денежных средств и платежи по всем видам деятельности компании. Как правило, бюджет составляют по графикам поступлений денежных средств (например, поступления от покупателей по заключенным договорам) и платежей компании (например, платежи по кредиторам, налогам и сборам).

Важно! Бюджет движения денежных средств составляют по кассовому методу, — это означает, что все денежные потоки предприятия отражаются в нем в момент фактического получения денежных средств или оплаты.

Управленческий баланс (Баланс) — это бюджет, который представляет собой инструмент управления финансами и помогает планировать активы и пассивы компании, учитывая имеющиеся остатки компании (например, запасы, дебиторскую и кредиторскую задолженность).

- Главный (основной) – бюджет по предприятию в целом;

- Частные – бюджеты по центрам ответственности (ЦФО), скользящие, операционные, финансовые, инвестиционные, статичные и гибкие (т.е. по различным сценариям).

Принцип долгосрочного планирования:

- Базируется на стратегии развития.

- Основывается на средневзвешенной оценке потенциала рынка и консервативной оценке ресурсного обеспечения.

- Опирается на максимально взвешенную оценку конкурентного окружения.

- Предполагает расчет чистой приведённой стоимости денег и внутренней ставки доходности с ориентиром на заданное собственником целевое значение ставки дисконтирования.

- Учитывает реальный дивидендный поток в сторону собственников.

Принцип краткосрочного планирования:

- Базируется на стратегии развития.

- Основывается на параметрах долгосрочного плана развития и раскрывает его в деталях.

- Опирается на оценку текущего конкурентного окружения.

- Исключает расчет чистой приведённой стоимости денег и внутренней ставки доходности.

- Детально отражает структуру и динамику активов, капитала и обязательств, финансового результата, денежного потока.

- Подробно описывает драйверы доходов и расходов, отдельные объекты планирования, штатное расписание.

- Учитывает реальный дивидендный поток в сторону собственников.

Основные подходы и методы бюджетирования

Существует два основных подхода к организации бюджетного процесса:

Сверху вниз. Директивный подход, когда руководство компании самостоятельно разрабатывает стратегию развития компании, а персонал выполняет поставленные цели. При таком подходе плановые показатели спускаются от топ-менеджмента в структурные подразделения (без корректировок). Структурные подразделения, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Снизу вверх. Подход, при котором к процессу составления бюджетов подключается операционный персонал компании. Руководители структурных подразделений самостоятельно составляют бюджеты, согласовывают между собой ключевые показатели, после чего бюджеты объединяются в один Бизнес-план для всей компании. Данный подход увеличивает вовлечённость нижестоящих руководителей в процесс бизнес-планирования и повышает дисциплину исполнения бюджетов компании в течении отчетного периода.

Методы бюджетирования напрямую зависят от того, какую базу то или иное предприятие использует для подготовки Бизнес-плана. Расскажем о трех основных — попроцессном бюджетировании (Activity-based budgeting), приростном и бюджетировании с нуля.

Попроцессное бюджетирование (Activity-based budgeting) — это метод составления бюджета, позволяющий с высокой точностью спланировать и обосновать расходы компании. Попроцессный метод позволяет контролировать и сдерживать затраты, планировать и обосновывать бюджеты подразделений, работа которых не связана напрямую с операционной деятельностью, определить уровень загрузки ресурсов (сотрудников, машин и механизмов), выявить неэффективные бизнес-процессы, которые можно передать на аутсорсинг не профильных функций.

Приростное бюджетирование — это метод составления бюджета, позволяющий формировать бюджетные показатели на основе фактических результатов, достигнутых в предыдущих периодах хозяйственной деятельности предприятия. Приростное бюджетирование позволяет корректировать плановые показатели с учётом ожидаемых изменений в работе компании. Например, с учётом маркетинговой стратегии, роста объёмов продаж, роста объёмов производства, изменения оптовых и розничных цен, инфляции и прочих сценарных условий.

Бюджетирование с нуля — это метод составления бюджета, при котором фактические значения бюджетов предыдущих периодов не принимаются во внимание. Основой для бюджетов при бюджетировании с нуля выступают прогнозы продаж, нормативы затрат и финансово-экономические расчёты. Цель метода — максимально точно спрогнозировать все доходы и расходы компании (проекта) и включать в бюджет только те, которые действительно повлияют на финансово-экономический результат.

Организация процесса бюджетирования и бизнес-планирования

Организация бюджетирования, а также процесс составления, исполнения, контроля и анализа финансово-экономических планов (бюджетов) компании зависит от многих факторов, среди которых можно выделить:

- Специфика фирмы и отрасли.

- Особенности действующего законодательства.

- Культурный уровень пользователей отчетности.

- Уровень профессиональных компетенций и технической культуры специалистов, отвечающих за подготовку отчётности.

- Глубина и периодичность запросов.

- Организационная структура и способы построения коммуникаций внутри фирмы.

Управление процессом бизнес-планирования и бюджетирование, в частности, предполагает следующую последовательность действий:

- o структуре активов, капитала и обязательств (баланс);

- о финансовых результатах (отчет о доходах и расходах);

- o денежных потоках (отчет о движении денежных средств).

Безусловно, жизнь вносит свои коррективы и чаще всего целостная система формируется постепенно и не всегда от первого шага к последнему, как это указано выше.

Остались вопросы? Спросите у нас!

Независимо от размера и характера вашего бизнеса, мы можем удовлетворить все ваши потребности в вопросах организации внедрения бюджетирования и бизнес-планирования на предприятии, от подготовки годовой консолидированной отчетности до комплексной постановки управленческого учета и отчетности.

Источник: glgroup.su