Чек ККТ становится практически обязательным при расчетах между лицами. Хотя, конечно, сохраняются некоторые исключения. Самое большое касается, пожалуй, безналичных расчетов с участием юридических лиц и индивидуальных предпринимателей. Поэтому у налогоплательщиков возникает вопрос: можно ли применить чек ККТ (а также БСО) в качестве документа, подтверждающего расходы. Рассмотрим эту проблему в данной статье с учетом мнения контролирующих органов, сложившегося в начале 2020 года

Является ли чек ККТ особенным документом?

Существует общее правило (п. 1 ст. 252 НК РФ): налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены эти расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). При этом для формирования данных налогового учета необходимо наличие надлежащим образом оформленных оправдательных документов, подтверждающих понесенные расходы.

Как учесть расходы по товарному чеку

Так является ли чек ККТ оправдательным документом в отношении расходов? Очевидно, что да, поскольку его следует признать первичным учетным документом. В соответствии с ч. 1 и 5 ст. 9 Закона о бухучете [1] каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Такой документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Если действующим законодательством РФ для оформления конкретных операций установлены обязательные формы документов, то применяться должны установленные действующим законодательством формы документов. Согласно ст.

1.1 Закона о ККТ [2] кассовый чек – первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ. Таким образом, чек ККТ подтверждает факт осуществления расчета и содержит сведения о нем. Но достаточно ли этих сведений, чтобы расходы можно было конкретизировать и соотнести их с фактической деятельностью налогоплательщика?

Подтверждают ли сведения в чеке экономическую обоснованность расходов?

Товар приобретен подотчетным лицом.

Особую проблему могут вызвать случаи закупки налогоплательщиком материальных ценностей через подотчетное лицо. Хотя Минфин, например, в письмах от 05.12.2019 № 03‑03‑06/2/94579, от 26.11.2019 № 03‑03‑06/1/91715, от 18.11.2019 № 03‑03‑07/88709 рассудил таким образом, что проблемы тут никакой и нет.

Что делать ИП, если выцвел чек для подтверждения расходов

Он указал на то, что идентификация покупателя (клиента) как организации происходит на основании предъявляемой им доверенности на совершение расчетов от имени организации. Такую доверенность налогоплательщик (покупатель) выдает подотчетному лицу, и тот ее предъявляет продавцу.

На основании этой доверенности при осуществлении расчетов в кассовом чеке отражается информация как о продавце, так и о покупателе. Однако на практике часто бывает, что подотчетное лицо осуществляет закупки в оперативном порядке без доверенности и в результате в чеке ККТ отсутствует информация о покупателе-организации или ИП, то есть чек оформлен таким образом, как если бы он был выдан физическому лицу.

На этом основании налоговики на местах иногда отказывают в признании расходов, подтверждение расходов чеком. Отметим, что подобные действия чиновников прямо противоречат позиции ФНС, которая на сайте nalog.ru разъясняет, что кассовый чек (БСО), выданный физическому лицу, в том числе подотчетному, является первичным документом, на основании которого организация (ИП) может учесть расходы.

Даже если в нем отсутствуют реквизиты, предусмотренные п. 6.1 ст. 4.7 Закона о ККТ. И это справедливо. Ведь подотчетное лицо прилагает кассовый чек к авансовому отчету, по которому производится компенсация расходов этому подотчетному лицу. То есть в результате очевидно, что именно налогоплательщик несет расходы, соответствующие сумме, указанной в чеке.

Однако не исключено, что эту позицию налогоплательщику придется обосновывать в суде, и он должен осознавать этот риск.

Что делать с НДС, указанным в чеке?

- используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

- используемых для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ;

- используемых для операций по реализации работ (услуг), предусмотренных ст. 149 НК РФ, местом реализации которых не признается территория РФ;

- лицами, не являющимися плательщиками НДС либо освобожденными от исполнения обязанностей плательщика по исчислению и уплате этого налога;

- для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с п. 2 ст. 146 НК РФ, если иное не установлено гл. 21 НК РФ.

То, что этот перечень исчерпывающий и в иных случаях НДС нельзя учесть в расходах, подтверждается, например, в письмах Минфина России от 06.02.2020 № 03‑03‑06/1/7684, от 03.06.2019 № 03‑03‑06/1/40265.

Кроме того, надо иметь в виду, что согласно п. 19 ст. 270 НК РФ при определении базы по налогу на прибыль организаций не учитываются расходы в виде сумм налогов, предъявленных в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено НК РФ.

Не встречается подход, который противоречил бы указанному, и в арбитражной практике.

[1] Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете».

[2] Федеральный закон от 22.05.2003 № 54‑ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

[3] Утверждено Постановлением Правительства РФ от 30.07.1993 № 745 (утратило силу).

[4] Точнее – с 03.07.2018.

[5] Речь идет о таких реквизитах, как должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при расчетах в безналичном порядке в Интернете).

[6] В НК РФ также определенно не указывается, какие конкретно сведения подтверждают произведенный расход. Но должно быть так, чтобы эти расходы четко идентифицировались по данным документа.

[7] Впрочем, нужно ли это поставщику (ведь он выдает чек) – вопрос, притом что об обосновании своих расходов заботится покупатель.

[8] Если только налогоплательщик не рискнет спорить с налоговиками, опираясь на Постановление Президиума ВАС РФ № 17718/07.

Источник: taxpravo.ru

Чек на расход ип

В кассовом чеке содержится более 20 обязательных реквизитов. Если налоговый инспектор обнаружит отсутствие хотя бы одного из них, выпишет штраф. А мы знаем, как его избежать.

Рассказываем, что должно быть в чеке в 2023 году и при каких расчетах нужно отражать не только общие, но и дополнительные реквизиты.

Какие обязательные реквизиты должен содержать кассовый чек в 2023 году

Требования к кассовому чеку и бланку строгой отчетности регулируются ФЗ № 54 от 22.05.2003 (далее — Закон). В ст. 4.7 Закона представлен список данных, которые нужно отражать в документе. Так, в 2023 году в кассовом чеке должны присутствовать следующие обязательные реквизиты:

- Получение денег от покупателя: «Приход»

- Выдача денежных средств клиенту: «Расход»

- Возврат покупателю денег, ранее полученных от него: «Возврат прихода»

- Получение денег от покупателя, ранее выданных ему: «Возврат расхода»

- «Предоплата 100 %»

- «Предоплата»

- «Аванс»

- «Полный расчет», или «4»

- «Частичный расчет и кредит»

- «Передача в кредит»

- «Оплата кредита»

- Признак «Полный расчет» обязателен для электронных чеков, на бумажных может не отражаться

Примечание: действующая ККТ с прежним адресом (www.nalog.ru) перерегистрации не требует

Если для расчета используется торговый автомат, в чеке должен быть указан заводской номер устройства, адрес (место) его установки.

Чековые реквизиты с email отправителя, адресом электронной почты и номером телефона покупателя должны содержать значение «none» при условии:

- использования ККТ в торговых автоматах и терминалах, когда оплата выполняется по QR-коду (отображается на дисплее устройства);

- зачета или возврата аванса либо предварительной оплаты за услуги связи, перевозки пассажиров и грузов, при проведении культурно-массовых мероприятий и других, установленных Законом;

- продажи проездных билетов и талонов, если пассажир рассчитывается с кондуктором или водителем в салоне транспортного средства (при этом на указанных документах должна быть ссылка на ресурс, где клиент может найти электронный чек).

Дополнительные реквизиты в чеке

В ст. 4.7 закона о применении ККТ указаны случаи, когда в чеке нужно отражать не только общие реквизиты (из списка выше), но и дополнительные. Речь идет о расчетах, которые проводятся между платежными агентами и физическими лицами, организациями и/или ИП, при выплате выигрышей (в лотерее, казино и других местах), продаже маркированных товаров.

Реквизиты при расчете с юрлицами и ИП

При наличных или безналичных расчетах между юридическими лицами и/или индивидуальными предпринимателями в чеках нужно указывать дополнительные реквизиты:

При расчетах за товар, доставленный из-за рубежа

Реквизиты в чеке при работе по агентскому договору

Платежный агент или субагент при приеме платежей от физических лиц должен отражать в чеке дополнительные реквизиты:

- сумму, уплачиваемую клиентом;

- номера телефонов платежного агента или субагента, поставщика и оператора по приему платежей.

Ставку и размер НДС можно не указывать.

Реквизиты при продаже товаров с обязательной маркировкой

При продаже маркированных товаров кассовый чек должен содержать реквизит «код товара» в виде символа «[М]» — в каждой строке с номенклатурой. Код GTIN и серийный номер в печатной форме документа можно не указывать, но обязательно нужно отразить в электронном чеке.

В новом формате ФФД 1.2 формируются:

- запрос кода маркировки;

- уведомление о реализации товара — фиксирует его выбытие в системе «Честный ЗНАК»;

- ответ на запрос кода маркировки (статус его проверки) — исключает возможность продажи контрафакта;

- уведомление с подтверждением реализации продукции или фиксацией ошибки проверки.

В версии 1.2 реквизит «код товара» в печатном чеке имеет несколько вариаций:

- [M+] — проверка в ФН кассы и «Честном ЗНАКе» прошла успешно, товар оригинальный;

- [M] — минимум одна из проверок не была проведена (это происходит, когда ККТ не может связаться с системой маркировки или работает в автономном режиме);

- [M−] — минимум одна из проверок не пройдена (возможно, товар поддельный).

Другие изменения ФФД 1.2:

- единица измерения предмета расчета теперь называется «мера количества предмета расчета»;

- введен «отраслевой реквизит чека», который включается в состав электронного документа;

- добавлен реквизит «дробное количество маркированного товара» — для его частичного выбытия в системе «Честный ЗНАК».

Реквизиты в чеке при выплате выигрышей

При расчетах, связанных с организацией и проведением азартных игр, выплатой лотерейных выигрышей на сумму 15 000 рублей и более, использованием обменных знаков в казино и залах игровых автоматов, формируется чек с дополнительными реквизитами (присутствуют в электронной версии):

- ИНН клиента;

- Ф. И. О., серией и номером паспорта физического лица.

Данные на кассовом чеке должны быть четкими и легко читаемыми в течение 6 месяцев со дня печати. Если в документе отсутствует хотя бы один обязательный реквизит, нарушитель получает предупреждение или штраф. Юридическое лицо уплачивает 5 000–10 000 рублей, ИП — 1 500–3 000 рублей (ч. 4 ст. 14.5 КоАП).

Источник: www.1-ofd.ru

Расход / Возврат расхода

Данные операции необходимы для работы пунктов приема металлолома, ломбардов и т.д.

- Операция «Расход» — это выдача денежных средств из кассы организации при приеме товара.

- Операция «Возврат расхода» — это получение денежных средств от покупателя (клиента), выданных ему ранее.

⚡ При выполнении кассовых операций «Расход» / «Возврат расхода» невозможно добавить в чек товарную позицию «Свободная продажа».

ОС Android

Перед проведением первой операции выполните настройку в кассе

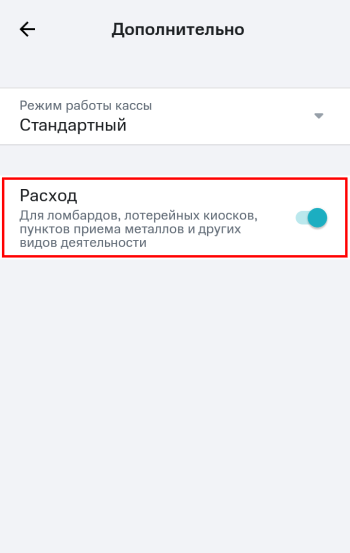

1. Для работы с чеком расхода откройте Меню → Настройки → Основные → Дополнительно и включите параметр Расход ;

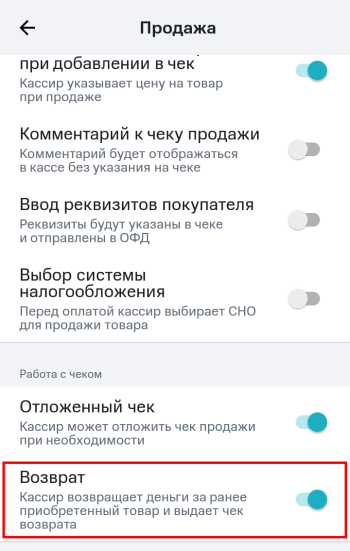

2. Для работы с чеком возврата расхода откройте Меню → Настройки → Основные → Продажа и включите параметр Возврат .

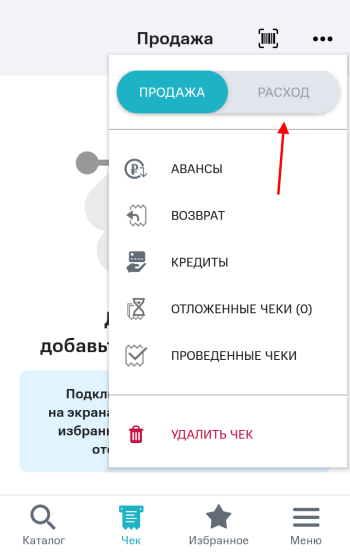

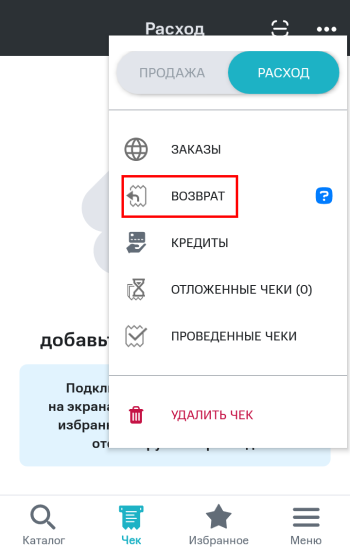

1. Откройте Меню чека → Расход ;

3. Выберите форму оплаты:

- наличные;

- электронные.

4. Для подтверждения нажмите кнопку Выдать .

Возврат выполняется двумя способами:

● по номеру чека — если у клиента есть чек расхода

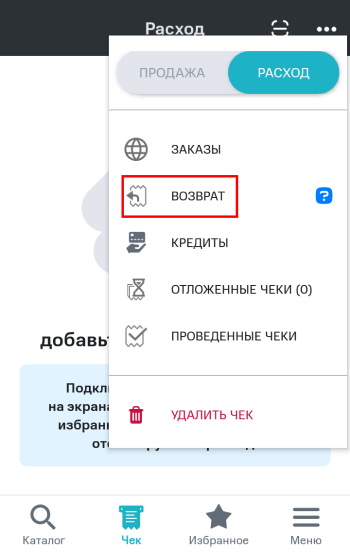

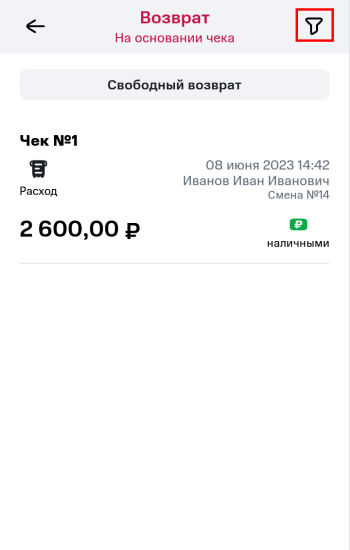

1. Откройте Меню чека → Возврат ;

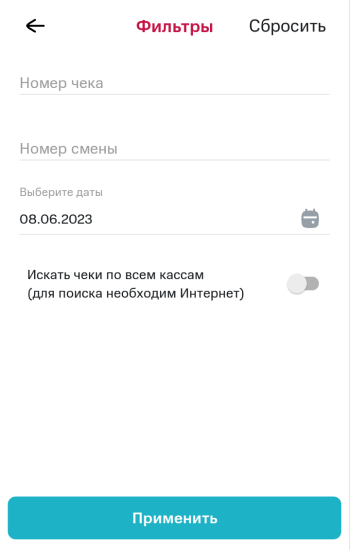

2. Выберите из списка нужный чек или воспользуйтесь поиском;

Для поиска укажите данные:

- номер чека;

- номер смены;

- период.

⚡ Если чек продажи был проведен на другой кассе, но в этом подразделении, то включите параметр Искать чеки по всем кассам .

После ввода данных нажмите кнопку Применить;

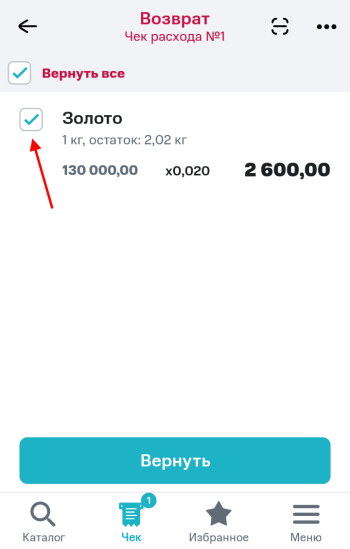

3. Доступен возврат как всего чека, так и отдельных товарных позиций. При необходимости отредактируйте товарные позиции и нажмите кнопку Вернуть ;

4. Нажмите кнопку Вернуть . Операция проводится по наличной или электронной форме, в зависимости от того как выполнялась операция «Расход».

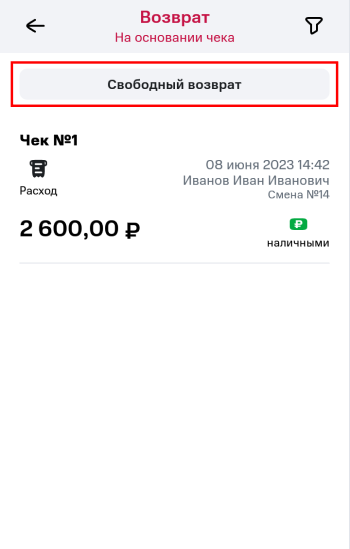

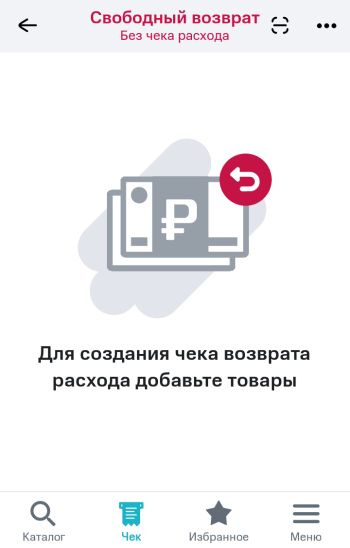

● без номера чека — если у клиента нет чека расхода

1. Откройте Меню чека → Возврат ;

2. Нажмите кнопку Свободный возврат ;

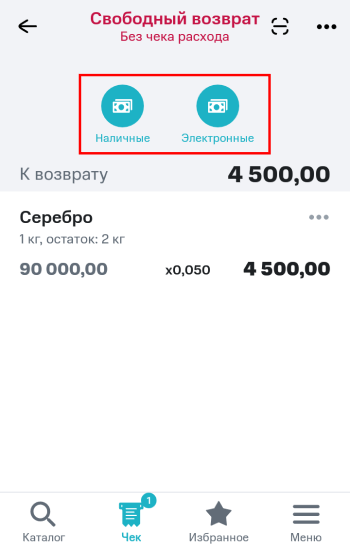

4. Выберите форму оплаты. Операция проводится по наличной или электронной форме, в зависимости от того как выполнялась операция «Расход»;

5. В открывшемся окне нажмите кнопку Вернуть .

ОС Windows

Перед проведением первой операции выполните настройку в кассе

1. Откройте Меню → Настройки → Общие и включите параметр Работа с документами «Расход» и «Возврат расхода»;

2. Нажмите кнопку Сохранить.

1. Откройте Меню чека → Расход;

2. Добавьте товар в чек;

- Электронные — когда д/с переводятся с расчетного счета организации/ИП на расчетный счет покупателя (например, перевод с банковской карты на банковскую карту);

- Наличные — когда д/с выдаются покупателю наличными.

4. Нажмите кнопку Выдать;

5. Готово! Операция выполнена.

1. Откройте Меню чека → Расход;

2. Откройте Меню чека → Возврат расхода;

3. Откроется окно «Чеки расхода». Выберите необходимый чек и нажмите кнопку Возврат;

⚡ При большом количестве проведенных чеков, воспользуйтесь поиском по дате / номеру.

4. Проверьте позиции в чеке и нажмите кнопку Внесение;

- Электронные — когда д/с переводятся с расчетного счета покупателя на расчетный счет организации/ИП (например, перевод с банковской карты на банковскую карту);

- Наличные — когда д/с принимаются от покупателя наличными.

6. Нажмите кнопку Внести;

7. Готово! Операция выполнена.

Источник: litebox.ru