Специфика экономических характеристик индивидуальных венчурных инвесторов по сравнению с экономическими характеристиками институциональных венчурных инвесторов проявляется в следующем: – индивидуальный венчурный инвестор является физическим лицом, а институциональный венчурный инвестор – юридическим; – индивидуальный венчурный инвестор инвестирует личные средства, а институциональный венчурный инвестор – средства других физических и юридических лиц (венчурный фонд) либо средства юридического лица (венчурные инвестиционные компании, корпоративный венчурный капитал); – индивидуальный венчурный инвестор предоставляет инвестиции инновационным компаниям, находящимся преимущественно на этапах создания концепции и регистрации компании, а институциональный венчурный инвестор – на этапе выхода на рынок (этапы развития инновационной компании в соответствии с классификацией Европейской ассоциации прямого и венчурного инвестирования); – индивидуальным венчурным инвестором движут коммерческие и некоммерческие мотивы, а институциональным венчурным инвестором – исключительно коммерческие; – индивидуальный венчурный инвестор предпочитает высокотехнологичные проекты, в то время как институциональный венчурный инвестор в Европейском союзе – быстрорастущие компании, вне зависимости от их принадлежности к высокотехнологичным отраслям. Так в 2006 г. лишь 19 % объема прямых и венчурных инвестиций из институциональных источников Европейского союза было направлено в высокотехнологичные отрасли [BVK, 2006b, р. 6]; – индивидуальный венчурный инвестор предоставляет инвестиции относительно небольшого объема (в зависимости от страны средний объем инвестиций может колебаться от 30 до 500 тыс. долл.), а институциональный венчурный инвестор предоставляет инвестиции более значительного объема (средний объем инвестиций составляет от 2,2 до 8,9 млн. долл.); – три четверти зарубежных индивидуальных венчурных инвесторов приобретают доли в компании в размере до 25 %, а институциональный венчурный инвестор – 25 % и выше; – для индивидуального венчурного инвестора характерны высокая скорость, невысокая стоимость проведения экспертизы проекта, непродолжительные переговоры с инициатором проекта, а для институционального венчурного инвестора – длительный процесс и высокая стоимость проведения экспертизы проекта, продолжительные переговоры с его инициатором; – индивидуальный венчурный инвестор обычно оказывает более значительную нефинансовую поддержку проинвестированной компании, чем институциональный венчурный инвестор, у которого в последние годы наблюдается снижение уровня нефинансового участия в развитии профинансированной компании.

Бизнес ангелы для среднего и малого бизнеса | Инвестирование и кредитные гарантии

11.3. Особенности деятельности бизнес-ангелов в России

Развитие малого инновационного бизнеса – важный фактор повышения международной конкурентоспособности страны. Количество малых предприятий в России растет незначительными темпами, а число малых предприятий в отрасли «Наука и научное обслуживание» сокращается как в абсолютном, так и в относительном выражении.

Кто такие бизнес-ангелы?

Важнейшее значение для развития малого инновационного бизнеса России имеет доступ малых инновационных компаний к внешнему достартовому и стартовому финансированию. В России существуют источники достартового и стартового финансирования инновационных компаний, однако их недостаточно, поэтому неформальный венчурный капитал является особенно востребованным.

Отличительные особенности российских индивидуальных венчурных инвесторов по сравнению с зарубежными заключаются в следующем: 1. Для российских индивидуальных венчурных инвесторов наиболее важными источниками информации о проектах являются самостоятельные поиски и обращение к ним инициаторов проектов. Для индивидуальных венчурных инвесторов за рубежом наиболее важными источниками информации об объектах для инвестирования являются партнеры по бизнесу, сети индивидуальных венчурных инвесторов и личный круг общения в рамках организованного инвестиционного сообщества.

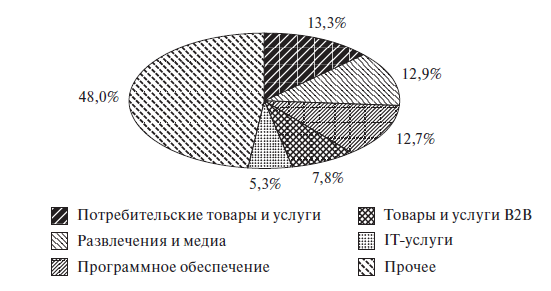

Роль сетей индивидуальных венчурных инвесторов в России значительно ниже, чем за рубежом. 2. Доля российских индивидуальных венчурных инвесторов, поддерживающих высокотехнологичные проекты, выше, чем за рубежом, где более четверти индивидуальных венчурных инвесторов предпочитают инвестировать в быстрорастущие компании вне зависимости от их принадлежности к высокотехнологичным отраслям (рис.

11.2). В России до 90 % проектов, финансируемых бизнес-ангелами, относятся к высокотехнологичным отраслям.  Источник: Европейская ассоциация прямого и венчурного капитала, EVCA. Рис. 11.2.

Источник: Европейская ассоциация прямого и венчурного капитала, EVCA. Рис. 11.2.

Приоритетные направления инвестиций европейских бизнес-ангелов (% от объема инвестиций) 3. В отличие от зарубежных российские индивидуальные венчурные инвесторы более склонны к поддержке компаний на самых ранних этапах их развития. Все 100 % опрошенных предоставляют компаниям достартовое и стартовое финансирование.

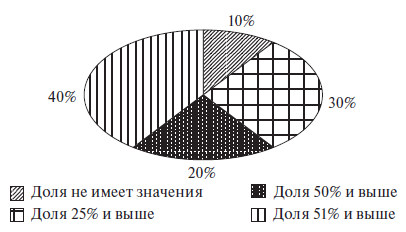

За рубежом такое финансирование предоставляют в среднем 56 % индивидуальных венчурных инвесторов, а остальные индивидуальные венчурные инвесторы инвестируют в компании, находящиеся на более поздних этапах развития. 4. Российские индивидуальные венчурные инвесторы приобретают в обмен на инвестиции более высокую долю в компании, чем зарубежные.

Приобретаемая большинством российских индивидуальных венчурных инвесторов (90 %) доля в компании составляет 25 % и выше, в отличие от зарубежных индивидуальных венчурных инвесторов, большинство которых (72 %) приобретают в обмен на инвестиции долю в компании в размере менее 25 % (рис. 11.3).

5. Выживаемость проектов, проинвестированных российскими индивидуальными венчурными инвесторами, выше, чем у зарубежных индивидуальных венчурных инвесторов. Полная потеря вложений российских индивидуальных венчурных инвесторов не превышает 20 % всех случаев инвестирования, а у зарубежных может достигать от 25 до 54 %.  Рис. 11.3.

Рис. 11.3.

Предпочтения российских индивидуальных венчурных инвесторов по размеру приобретаемой доли в компании 6. Среди российских индивидуальных венчурных инвесторов отсутствуют женщины, в то время как в некоторых странах Европейского союза число индивидуальных венчурных инвесторов-женщин достигает 20 % [Avdeitchikova, 2004]. 7. Российские индивидуальные венчурные инвесторы значительно моложе зарубежных индивидуальных венчурных инвесторов, их средний возраст составляет 41 год, в то время как за рубежом средний возраст индивидуальных венчурных инвесторов составляет 49 лет (рис.

11.4).  Рис. 11.4. Возрастной состав российских индивидуальных венчурных инвесторов Приведенные выше различия в характеристиках российских индивидуальных венчурных инвесторов по сравнению с зарубежной практикой объясняются меньшей степенью зрелости неформального рынка венчурного капитала, более низким уровнем конкуренции среди источников неформального венчурного капитала по сравнению с другими странами мира, а так же особенностями законодательного поля.

Рис. 11.4. Возрастной состав российских индивидуальных венчурных инвесторов Приведенные выше различия в характеристиках российских индивидуальных венчурных инвесторов по сравнению с зарубежной практикой объясняются меньшей степенью зрелости неформального рынка венчурного капитала, более низким уровнем конкуренции среди источников неформального венчурного капитала по сравнению с другими странами мира, а так же особенностями законодательного поля.

Источник: studfile.net

Ангелы против венчурных инвесторов: от кого стартапу брать инвестиции

Почему стартапы в России чаще предпочитают бизнес-ангелов венчурным инвесторам и фондам? В колонке для Forbes партнер фонда TMT Investments и сооснователь синдикатов ангелов AngelsDeck и The Garage Игорь Шойфот рассуждает о том, чем отличаются инвестиции от ангела и VC, что стоит знать стартапу о разных видах инвесторов

Если бы детки-ботаны в Кремниевой Долине ходили в церковь, патриархи Долины, скорее всего, проповедовали бы им там, что когда самые хорошие стартаперы умирают, они попадают, как положено, в ангелы-инвесторы, а самые-пресамые страстотерцы — те возносятся прямиком на венчурное небо.

В стартап индустрии существует иерархия иллюзорной Табели о рангах, в которой предприниматели, составляющие фундамент венчурного мироздания, держат на своих плечах героев следующей ступени — ангел-инвесторов. На тех, в свою очередь, стоят троны всесильных, овеваемых ветрами новых тенденций и гениальных идей, осыпанных золотой пыльцой успеха небожителей-VC (венчурных капиталистов) с «Большими Иксами» (то есть, с возвратами на вложения высокой кратности).

В реальности, конечно, все и сложнее, и прозаичнее: настоящие боги и титаны стартап бизнеса — это основатели самых успешных стартапов-«юникорнов» — компаний с оценкой в миллиард долларов и более. Именно они и превращают воздушные замки и мечты в реальность самых успешных технологий, продуктов и бизнеса. Львиная доля не только славы, но и финансовой выгоды достается им, и это справедливо. Основатели крупнейших стартапов занимают самые верхние строчки списка богатейших людей мира по версии Forbes. А вот самые успешные венчурные капиталисты, такие как Джон Дорр, Джим Брейер, Майкл Мориц, стоят значительно ниже в списке.

Хотя мир инноваций заставляют вращаться основатели стартапов, финансирование стройматериалов для их воздушных замков предоставляют инвесторы, венчурные капиталисты и ангелы (а также акселераторы, корпоративные инвесторы, компании private equity и некоторые другие игроки). Именно ангелы и венчурные инвесторы играют главные роли в финансировании стартапов, поэтому особенно полезно осознавать преимущества и недостатки получения инвестиций от ангелов и VC.

Интересно, что с точки зрения русскоязычных стартапов, ангел инвесторы явно предпочтительнее венчурных — по крайней мере опрос 250+ основателей русскоязычных стартапов в сообществе «Стартап Котики» показывает, что (при прочих равных) 150+ предпочитают ангелов, а 100+ VC. Насколько это резонное предпочтение?

Давайте рассмотрим все аспекты ангельских и венчурных инвестиций с точки зрения преимуществ и недостатков этих инвесторов для стартапов.

Классический инвесторский канон еще недавно трактовал любые ранние инвестиции в стартапы как «ангельские», а любые поздние как «венчурные». Но в последние годы эта дихотомия быстро устаревает. Венчурные инвесторы поняли, что вхождение в ранние сделки имеет свои преимущества, как для фондов с глубокой экспертизой в определенных сегментах, ищущих большей глубины, так и для закладки фундамента для качественного deal flow (потока сделок). Даже многомиллиардные «Секвойя» и «Андрииссен-Хоровиц» начали входить в ранние сделки удивительно небольшими для них суммами (в сотни тысяч долларов), появилось множество фондов, специализирующихся на самых ранних этапах инвестиций. Вот, например, список из почти 100 таких венчурных фирм.

Иными словами, венчурные инвесторы и ангелы/синдикаты ангелов давно уже входят более или менее в одни и те же сделки, от pre-seed (самых ранних) до pre-IPO (самых поздних). Хотя, конечно, ангелы все равно чаще инвестируют на более ранних этапах, а VC — на более поздних.

Венчурные фонды как инвесторы в стартапы

Понятие «венчурный капиталист» (VC) окружено романтическим ореолом не только в Долине, но и в России, и в других пост-советских странах. Роль венчурных инвесторов действительно колоссальна. В США, венчурные инвестиции составляют менее 0,2% ВВП, но бизнес, в котором венчурные инвесторы владеют значительной долей, создает более 21% ВВП. Успехи некоторых венчурных инвесторов заставляют бледнеть самые фантастические возвраты на инвестиции не только в традиционных индустриях. Питер Тилль заработал возможно 20 000-30 000-кратный возврат на свою инвестицию в Facebook (точные цифры неизвестны).

В реальности, жизнь венчурных инвесторов далека от гламура. VC, как и волка, ноги кормят. Именно пресловутый legwork («работа ногами») денно и нощно создает потенциально успешному VC то главное, что отличает его от безнадежно неуспешных: качественный deal flow, благодаря которому можно не только находить лучшие из лучших сделок и сравнивать их друг с другом, но и получать бесценные инсайдерские знания об индустрии, недоступные больше никому (ни журналистам, ни аналитикам, ни, тем более, публике в целом).

Чем же VC выгодно/невыгодно отличаются от ангелов?

- Фонд — это команда, которая целенаправленно, с утра до вечера и день ото дня, занимается инвестиционной деятельностью. Профессиональных full-time ангелов относительно немного, а в русскоязычном мире почти ноль.

- VC чаще способны помогать со стратегически важными контактами, в том числе и на самом высоком корпоративном уровне, чем ангелы.

- Чеки VC в целом значительно выше чеков ангелов/синдикатов (хотя, конечно, бывают и исключения).

- Инвестиции от венчурных фондов не только улучшают имидж стартапа, но иногда повышают его оценку и делают сбор денег от остальных инвесторов проще, особенно если их VC — известный бренд.

- Опытные VC хеджируют свои ставки, и предпочитают приводить в сделки других VC, и входить в сделки, куда их приглашают другие венчурные инвесторы с хорошими репутацией и результатами.

- Никто не заглядывает под пресловутый «бизнес капот» стольких стартапов, особенно более поздних стадий, так основательно и много, как венчурные инвесторы. Эта «насмотренность» и дает ту самую рыночную интуицию, основанную на интимных знаниях многочисленных (скрытых от не-инсайдеров) историй успехов и неудач, бизнес моделей, способов приобретения клиентов и стратегий роста, которая отличает опытных VC от всех других игроков стартап рынка.

- VC (в среднем) более профессиональны, опытны, сфокурсированы на инвестициях, занимаются ими весь день, каждый день, много лет, и с куда большей вероятностью занимались инвестициями те самые 10 000 часов, необходимых для высокого профессионализма, которые описывает Малколм Глэдвел в «Гении и аутсайдеры» (хотя недавнее Принстонское исследование показывает, что глубокий опыт — это, в среднем, лишь 1/8 потенциального успеха).

- Венчурные фирмы дотошнее/формальнее как с due diligence, так и с юридической частью, и в этом есть и преимущество (для успешно прошедших due diligence), и недостаток (для тех, кому есть что скрывать, или кто не согласен на детальную проверку по иным причинам).

- Вероятность того, что VC продолжит инвестировать в стартап на следующих этапах и поможет с продажей стартапа гораздо выше, чем вероятность таких действий со стороны ангела.

- Типичный VC — больше циник, чем романтик. Ангел инвестор куда больше, чем VC, мотивирован желанием получить радость, заниматься интересным делом, гордиться основателями стартапа. Со всеми вытекающими.

Ангелы и синдикаты ангелов как инвесторы в стартапы

Ангел-инвесторы последних лет заметно отличаются от «классических» ангел инвесторов легендарных Доткомовских времен 1990х годов. Теперь ангелы понимают, что сила в единстве, и часто собирают синдикаты (группы соинвесторов), нередко делают, хоть и более базовый, чем венчурные капиталисты, но вполне себе полноценный due diligence (процедуру экспертной проверки информации).

Ангелы давно разобрались в арифметике инвестиций, и поняли, что более поздние инвестиции, хоть и происходят по более высоким оценкам, куда менее рискованы, чем совсем ранние, и что типичная небольшая разница в оценках ранней и немного более поздней инвестиции чаще всего недостаточна для того, чтоб оправдать значительную разницу в риске. Ангелы теперь часто входят и в венчурные раунды и в pre-IPO сделки с куда большим энтузиазмом, чем в традиционно «ангельские» ранние раунды.

Что стоит знать стартапу об ангелах/их синдикатах, и чем они отличаются от VC?

Индивидуальные ангелы часто стремятся помочь бизнесу не только деньгами — в некоторых случаях, эта помощь ценна и продуктивна — чаще всего, когда раннему стартапу нужны и совет, и поддержка, и почти любые бизнес контакты с потенциалом продаж. В тех случаях, когда ангел не разбирается в сегменте, и особенно когда его советы и предлагаемые знакомства непрошены и навязчивы, желание ангела помочь иногда становится теми самыми благими намерениями, которыми вымощена дорога в ад.

Ангелы часто стремятся выйти из стартапа раньше — для кого-то, особенно если стартап быстро растет и у основателей есть желание и возможность его выкупить — это преимущество. Иногда же стремление нескольких ранних инвесторов быстро выйти из стартапа создает сомнения в стартапе у более поздних инвесторов.

Как правило, индивидуальные ангелы (но не синдикаты) исповедуют более персональный подход, чем венчурные инвесторы, глубоко верят в команду, готовы уделять стартапу много времени. Это справедливо скорее для более традиционных ангелов, которые инвестируют на ранних этапах и предпочитают сделать всего несколько инвестиций, но строить по-настоящему близкие, теплые человеческие отношения с основателями.

Ангелы гораздо чаще, чем венчурные инвесторы, дают стартапам нереалистичные оценки (как заниженные, так и завышенные), которые потом сильно мешают стартапу, хотя SAFE (Simple Agreement for Future Equity — договорная форма, введенная Y-Combinator) во многом решает эту проблему.

Иногда (особенно часто на постсоветском пространстве и, как не странно, в Израиле) ангелы берут настолько большую долю в стартапе, что основатели теряют контроль и становятся малоинтересны более поздним инвесторам. VC нередко получают контроль на совете директоров на поздних стадиях (и это не всегда хорошо для основателей), но некоторые ангелы стремятся к такому контролю даже на раннем этапе. И это всегда плохо для стартапа.

Значительное количество ангелов (в отличие от VC) инвестируют в индустрии, в которых у них нет глубоких экспертиз, особенно в странах, где нет многолетней истории успешных продаж стартапов и многотысячных сообществ ангел-инвесторов со стартаперским опытом. Многие ангелы, пришедшие из традиционных индустрий, довольно наивны и в отношении реалий/ожиданий от стартапа, что может привести не только к серьезныму непониманию, но и к плохим отношениям, конфликтам и проблемам для стартапов и их основателей.

Индивидуальные ангелы, в отличие от VC и синдикатов, инвестируют, как правило, только свои деньги, и, поэтому склонны быть более эмоциональными в отношении своих портфельных стартапов, со всеми вытекающими отсюда негативными и позитивными последствиями

Ангел-инвесторы в основном более открыты к высоким рискам, и готовы инвестировать в компанию на основе одних только проекций и видения. VC больше верят выверенным цифрам, чем словам. Ангел инвесторы гораздо чаще инвестируют на основе эмоций, когда им «просто понравились» команда, продукт, и даже презентация. Индивидуально VC тоже могут испытывать сильные эмоции, но, в силу командных решений, большего профессионального цинизма и более рационального подхода, гораздо реже инвестируют исходя из эмоций.

Назовем вещи своими именами: среди ангел-инвесторов встречается некоторое количество откровенных авантюристов, людей с серьезными психологическими проблемами, а то и с криминальным прошлым и даже настоящим, и стартапы часто не дают себе труда сделать собственный due diligence того, кто в них инвестирует. Конечно, и VC может оказаться фриком, но вероятность этого несравнимо меньше. В отличие от большинства современных венчурных капиталистов, большинство ангелов не проходило по многу раз все этапы развития стартапа до тысяч сотрудников, до юникорна, до покупки стартапа за большие деньги, до успешного IPO, и могут быть менее полезными на этих этапах, но зато, в отличие от многих VC (особенно, вне Кремниевой долины) почти все ангелы имели опыт построения стартапов с нуля, и могут помочь бесценными советами личного опыта выживания и побед.

Конечно, у VC и ангелов, есть и много общего. Например, все инвестирующие в сегменты, в которых у них большая экспертиза, опыт и связи, могут быть не менее ценны этим, чем деньгами — как ангелы, так и венчурные инвесторы. Ангелы и VC действительно во многом схожи, и иногда соревнуются друг с другом за лучшие сделки.

Небольшая часть ангелов испытывает некоторую неприязнь к венчурным инвесторам, как к более циничным, заносчивым и консервативным пропонентам «устаревшей модели» инвестиций. Тем не менее, многие ангелы стремятся стать VC (но не наоборот). Почему? Просто потому, что VC занимают немного более высокое место в пищевой цепочке.

В 2009 году BizSessions собрал интересную панель инвесторов в Сан-Франциско обсудить нужны ли вообще стартапам венчурные инвесторы: Пинг Ли из Accel Ventures и Кент Голдман из First Round Capital представляли сторону VC. Джонатан Абрамс (основатель Friendster и начинающий ангел инвестор) и я (сооснователь Fotki и начинающий ангел инвестор) — представляли стартапы и ангелов.

Нечего и говорить, Джонатан и я утверждали, что мир прекрасен и без венчурных инвестиций.

Прошло 12 лет — и Пинг, и Кент по-прежнему VC. К ним присоединились еще двое панелистов — тогдашние ангел-инвесторы и оппоненты венчурного капитала — Джонатан Абрамс (партнер в 8-Bit Capital) и ваш покорный слуга (партнер в TMT Investments). О, ирония судьбы!

Источник: dzen.ru

Венчурный капитал — что это: суть, история, бизнес ангелы и венчурные инвесторы

Приветствую, уважаемые читатели проекта Тюлягин! Сегодня мы поговорим о таком понятии как венчурный капитал. В статье вы узнаете что такое венчурный капитал, для чего он нужен в экономике и в чем его суть. Также мы кратко изучим историю венчурного капитала и зарождение этой отрасли.

Из статьи вы узнаете кто такие бизнес ангелы и чем они отличаются от венчурных инвесторов (капиталистов). Об этом и не только далее в этой статье. Приятного ознакомления!

- Что такое венчурный капитал?

- Суть венчурного капитала

- История венчурного капитала

- Концентрация венчурного капитала

- Помощь от инноваций

- Рост Кремниевой долины

- Удар финансового кризиса 2008 года

- Рост сделок в долларах

Что такое венчурный капитал?

Венчурный капитал — это форма частного капитала и вид финансирования, которое инвесторы предоставляют начинающим компаниям и малым предприятиям, которые, как считается, имеют долгосрочный потенциал роста. Венчурный капитал обычно поступает от состоятельных инвесторов, инвестиционных банков и любых других финансовых учреждений. Однако это не всегда имеет денежную форму, он также может быть предоставлен в форме технической или управленческой экспертизы. Венчурный капитал обычно распределяется между небольшими компаниями с исключительным потенциалом роста или компаниями, которые быстро выросли и, похоже, готовы продолжать расширяться.

Хотя это может быть рискованно для инвесторов, вкладывающих средства, возможность получения прибыли выше среднего представляет собой привлекательную выплату. Для новых компаний или предприятий с ограниченной историей деятельности (менее двух лет) финансирование венчурного капитала становится все более популярным — даже важным — источником привлечения капитала, особенно если у них нет доступа к рынкам капитала, банковским кредитам или другим долговым инструментам. Основным недостатком является то, что инвесторы обычно получают долю в компании и, таким образом, имеют право голоса в решениях компании.

Суть венчурного капитала

В сделке с венчурным капиталом крупные доли владения компании создаются и продаются нескольким инвесторам через независимые партнерства с ограниченной ответственностью, которые создаются компаниями венчурного капитала. Иногда эти партнерства состоят из пула нескольких аналогичных предприятий. Однако одно важное различие между венчурным капиталом и другими сделками с частным капиталом заключается в том, что венчурный капитал, как правило, сосредоточен на развивающихся компаниях, которые впервые ищут значительные средства, в то время как частный капитал имеет тенденцию финансировать более крупные, более устоявшиеся компании, которые ищут вливание капитала или возможность для учредителей компании передать некоторые из своих долей собственности.

История венчурного капитала

Венчурный капитал — это разновидность частного капитала. Хотя корни частного капитала можно проследить до XIX века, венчурный капитал развился как отрасль только после Второй мировой войны. Профессора Гарвардской школы бизнеса Жоржа Дорио обычно считают «отцом венчурного капитала».

Он основал Американскую корпорацию исследований и разработок (ARD) в 1946 году и собрал 3,5 миллиона долларов для инвестиций в компании, которые коммерциализировали технологии, разработанные во время Второй мировой войны. Первые инвестиции ARDC были в компанию, которая намеревалась использовать рентгеновские технологии для лечения рака. 200 000 долларов, которые Дорио вложил превратились в 1 800 000 долларов, когда компания стала публичной в 1955 году.

Концентрация венчурного капитала

Хотя он в основном финансировался банками, расположенными на северо-востоке, венчурный капитал сконцентрировался на западном побережье США после роста технологической экосистемы. Fairchild Semiconductor, основанная вероломной восьмеркой из лаборатории Уильяма Шокли, обычно считается первой технологической компанией, получившей финансирование венчурного капитала. Компания была профинансирована промышленником с восточного побережья Шерманом Фэйрчайлдом из Fairchild Camera Co. в Нью-Йорке, помог заключить сделку и впоследствии основал одну из первых венчурных фирм в Кремниевой долине. Davis другие имеют степень магистра делового администрирования (MBA). Профессионалы венчурного капитала также склонны концентрироваться на конкретной отрасли. Например, венчурный капиталист (инвестор), специализирующийся на здравоохранении, может иметь предыдущий опыт работы аналитиком отрасли здравоохранения.

После завершения комплексной проверки компания или инвестор закладывают вложение капитала в обмен на долю в компании. Эти средства могут быть предоставлены все сразу, но чаще капитал предоставляется раундами. Затем фирма или инвестор принимает активное участие в финансируемой компании, консультируя и отслеживая ее прогресс, прежде чем высвободить дополнительные средства.

Инвестор покидает компанию по прошествии определенного периода времени, обычно через четыре-шесть лет после первоначального вложения, инициируя слияние, поглощение или первичное публичное размещение акций (IPO).

Один день из жизни венчурного инвестора

Как и большинство профессионалов в финансовой индустрии, венчурный инвестор обычно начинает свой день с экземпляра The Wall Street Journal, Financial Times и других уважаемых деловых изданий. Венчурные инвесторы (капиталисты), специализирующиеся в какой-либо отрасли, как правило, также подписываются на отраслевые журналы и статьи, относящиеся к этой отрасли. Вся эта информация часто переваривается каждый день вместе с завтраком.

Для профессионалов венчурного капитала большая часть оставшегося дня заполнена встречами. В этих встречах принимают участие самые разные участники, в том числе другие партнеры и/или члены его или ее компании венчурного капитала, руководители существующей портфельной компании, контакты в области специализации и начинающие предприниматели, ищущие венчурный капитал.

Например, на раннем утреннем собрании может проводиться обсуждение потенциальных портфельных инвестиций в масштабе всей компании. Команда дью дилидженс расскажет о плюсах и минусах инвестирования в компанию. На следующий день может быть назначено голосование «за столом» по вопросу о добавлении компании в портфель.

Во второй половине дня может быть проведена встреча с текущей портфельной компанией. Эти посещения проводятся на регулярной основе, чтобы определить, насколько гладко работает компания и разумно ли используются инвестиции, сделанные венчурной компанией. Венчурный инвестор несет ответственность за то, чтобы делать оценочные заметки во время и после встречи, а также распространять выводы среди остальной части фирмы.

После того, как вы потратили большую часть дня на написание этого отчета и просмотр других новостей рынка, возможно, состоится ранняя встреча за ужином с группой начинающих предпринимателей, которые ищут финансирование для своего предприятия. Профессионал венчурного капитала понимает, каким потенциалом обладает развивающаяся компания, и определяет, оправданы ли дальнейшие встречи с венчурной компанией.

После обеда, когда венчурный инвестор, наконец, отправится домой на ночь, он может взять с собой отчет о комплексной проверке компании, голосование по которому будет проведено на следующий день, что позволит еще раз ознакомиться со всеми существенными фактами и цифрами до утреннего заседания.

Тенденции венчурного капитала

Первое венчурное финансирование было попыткой дать толчок развитию индустрии. С этой целью Дорио придерживался философии активного участия в развитии стартапа. Он обеспечивал финансирование, консультации и связи с предпринимателями.

Поправка к Закону о SBIC в 1958 году привела к приходу на рынок начинающих инвесторов, которые предоставляли инвесторам немногим больше, чем деньги. Увеличение объемов финансирования отрасли сопровождалось соответствующим увеличением количества обанкротившихся малых предприятий. Со временем участники индустрии венчурного капитала объединились вокруг оригинальной философии Дорио, заключающейся в предоставлении консультаций и поддержки предпринимателям, строящим свой бизнес.

Рост Кремниевой долины

Из-за близости отрасли к Кремниевой долине подавляющее большинство сделок, финансируемых венчурными инвесторами, приходится на технологическую отрасль. Но другие отрасли также выиграли от венчурного финансирования. Яркими примерами являются Staples и Starbucks, получившие венчурные деньги. Венчурный капитал также больше не является прерогативой элитных компаний.

Институциональные инвесторы и солидные компании также вступили в бой. Например, технологические гиганты Google и Intel имеют отдельные венчурные фонды для инвестирования в новые технологии. Starbucks также недавно объявила о создании венчурного фонда в размере 100 миллионов долларов для инвестирования в стартапы в сфере пищевых продуктов.

С увеличением среднего размера сделок и присутствием большего числа институциональных игроков в структуре венчурного капитала рынок со временем созревает. В настоящее время отрасль включает в себя ряд игроков и типов инвесторов, которые вкладывают средства на разных этапах развития стартапа в зависимости от их склонности к риску.

Удар финансового кризиса 2008 года

Финансовый кризис 2008 года ударил по индустрии венчурного капитала, потому что институциональные инвесторы, которые стали важным источником средств, ужесточили свои вложения. Появление компаний единорогов или стартапов, оцениваемых более чем в миллиард долларов, привлекло в отрасль самых разных игроков. Суверенные фонды и известные частные инвестиционные компании присоединились к толпам инвесторов, ищущих мультипликаторы доходности в условиях низких процентных ставок, и участвовали в крупных билетных сделках. Их появление привело к изменениям в экосистеме венчурного капитала.

Рост сделок в долларах

Данные NVCA и PitchBook показали, что в 2020 году венчурные компании профинансировали 166 миллиард долларов США по 12 546 сделкам. Эта цифра представляет собой скачок более чем на 18% по сравнению с предыдущим годом 2019, несмотря на кризис и пандемию коронавируса. Но увеличение финансирования не привело к такому же значительному увеличению экосистемы, так количество сделок, финансируемых деньгами венчурного капитала, выросло только на 8%.

Кроме того рост венчурных сделок продолжился и в 2021 году, так лишь за первый квартал, венчурными компаниями было профинансировано 3 987 сделок, суммарным объёмом 69 млрд долларов.

Финансирование на поздних стадиях стало более популярным, потому что институциональные инвесторы предпочитают инвестировать в менее рискованные предприятия (в отличие от компаний на ранних стадиях, где высок риск банкротства). Между тем доля бизнес-ангелов остается неизменной или снижается с годами.

Резюме

Почему важен венчурный капитал?

Инновации и предпринимательство — это ядра капиталистической экономики. Однако новый бизнес часто бывает очень рискованным и дорогостоящим. В результате для распределения риска неудачи часто стремятся к внешнему капиталу. Взамен принятия на себя этого риска посредством инвестиций инвесторы в новые компании могут получить акции и права голоса за центы на потенциальный доллар. Таким образом, венчурный капитал позволяет стартапам начать работу, а основателям — реализовать свое видение.

Насколько рискованно вложение венчурного капитала?

Новые компании часто не достигают успеха, а это означает, что ранние инвесторы могут потерять все деньги, которые они вложили в это. Общее практическое правило состоит в том, что на каждые 10 стартапов три или четыре полностью терпят неудачу. Еще три или четыре либо теряют часть денег, либо просто возвращают первоначальные инвестиции, а один или два приносят существенную прибыль.

Какой процент компании берут венчурные инвесторы?

В зависимости от стадии развития компании, ее перспектив, объема инвестиций и взаимоотношений между инвесторами и учредителями венчурные инвесторы обычно приобретают от 25 до 50% собственности новой компании.

В чем разница между венчурным капиталом и частным капиталом?

Венчурный капитал — это разновидность частного капитала. Помимо венчурного капитала, частный капитал также включает выкуп заемных средств, мезонинное финансирование и частное размещение.

Чем венчурный инвестор отличается от бизнес-ангела?

В то время как оба предоставляют деньги начинающим компаниям, венчурные инвесторы (капиталисты), как правило, являются профессиональными инвесторами, которые вкладывают средства в широкий портфель новых компаний, предоставляют практические рекомендации и используют свои профессиональные связи для помощи новой фирме. С другой стороны, бизнес-ангелы — это, как правило, состоятельные люди, которые любят вкладывать средства в новые компании больше в качестве хобби или побочного проекта и могут не давать таких же экспертных рекомендаций. Бизнес-ангелы также склонны инвестировать первыми, а затем — венчурные инвесторы.

- Венчурное финансирование — это финансирование, предоставляемое компаниям и предпринимателям. Оно может быть предоставлено на разных этапах их развития, хотя часто включает финансирование на раннем этапе и в посевной раунд.

- Фонды венчурного капитала управляют объединенными инвестициями в возможности быстрого роста в стартапах и других начинающих компаниях и обычно открыты только для аккредитованных инвесторов.

- В конце Второй мировой войны венчурное финансирование превратилось из нишевой деятельности в сложную отрасль с множеством игроков, которые играют важную роль в стимулировании инноваций.

А на этом сегодня все про венчурный капитал. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Источник: tyulyagin.ru