Добрый день. Я фотограф, частный. Хотела бы официально зарегистрироваться, но не знаю, какая организационно-правовая форма лучше. Не могу выбрать между ИП и ООО. Что выгоднее ИП или ООО на УСН.

В ООО мне нравится, что отвечаешь только уставным капиталом (например, 10 тыс. рублей). Ведь сейчас полно мошенников, а это позволяет как-то себя обезопасить. Но тогда придется вести бухгалтерию, платить больше налогов. А это не хотелось бы делать, так как вряд ли в первое время мои доходы будут превышать 40-50 тыс. рублей в месяц.

Насколько знаю про ИП, нет необходимости вести кассу, возможен фиксированный налог при упрощенной форме налогового учета, но он отвечает все своим имуществом. И не хотелось бы лишиться квартиры. Помогите выбрать, что все-таки лучше для моего вида деятельности?

Показать полностью

04 июня 2012, 09:38 , Галина, г. Омск

Ответы юристов

Сергей Воронин

Общаться в чате

Наиболее простым способом ведения предпринимательской деятельности в настоящее время является деятельность физического лица в качестве индивидуального предпринимателя (ИП). Для регистрации в качестве ИП требуется минимум документов.

ИП и ООО на УСН в 2023 году: какую УСН выбрать, когда и какие отчёты сдавать на «упрощенке»

http://foto-feya.ru/IP.htm ознакомтесь с данной ссылкой, очень подробно изложено Регистрация фотографа в качестве Индивидуального предпринимателя.

04 июня 2012, 09:50

Константин Жуков

Юрист, г. Санкт-Петербург

рейтинг 7.1

Общаться в чате

Доброго Вам дня!

Народная бухгалтерская энциклопедия КЛЕРК:

Минусы ИП — плюсы ООО

Минус первый и главный. ИП отвечает по обязательствам своим имуществом. ООО — учредители не отвечают по обязательствам ООО. В случае проблем, учредители ООО потеряют только вклад в уставной капитал общества. ИП же может потерять квартиру, машину и прочее.

Так что если Вы планируете вести бизнес лишь «относительно честно», либо собираетесь вовсю использовать налоговые схемы — ИП не для Вас.

Многие крупные, и даже не крупные компании не хотят иметь дела с ИПшниками. На чем основано это — непонятно. Но почему-то ООО с уставным капиталом в 10 тыс. предпочтительнее ИП, отвечающего в случае чего всем своим имуществом.

ИП обязан платить фиксированные взносы в ПФ (с 2010 года взносы, уплачиваемые в размерах, исчисленных исходя из стоимости страхового года) независимо от того, ведет он деятельность или нет. ООО в случае не ведения деятельности и отсутствия на балансе имущества, никаких налогов не платит.

Минусы ООО — плюсы ИП

ООО тяжелее и дороже регистрировать. Значительно больше регистрационных документов. И, скорее всего, Вам придется нанимать специалистов для открытия ООО. А ИП для регистрации достаточно паспорта и присутствие его самого. Соответственно, и закрытие ИП намного проще и быстрее.

Если Вы хотите сэкономить на регистрации — открывайте ИП.

Учредители ООО могут распределять дивиденды не чаще чем раз в квартал. ИП может использовать выручку сразу.

Если раз в квартал Вас не устраивает — регистрируйте ИП.

ООО обязано вести бухучет и сдавать бухгалтерскую отчетность, если оно не на УСН. При этом, даже при УСН, если дивиденды распределяются, бухучет придется вести — так требует Минфин. ИП не ведут бухучет. И, соответственно, не сдают бухотчетность.

Если Вы не планируете нанимать бухгалтера — лучше открывайте ИП, самим с бухотчетностью Вам наверняка не справиться.

ИП не платит налог на имущество, используемое в предпринимательской деятельности. ООО на ОСН — платит.

Налогообложение

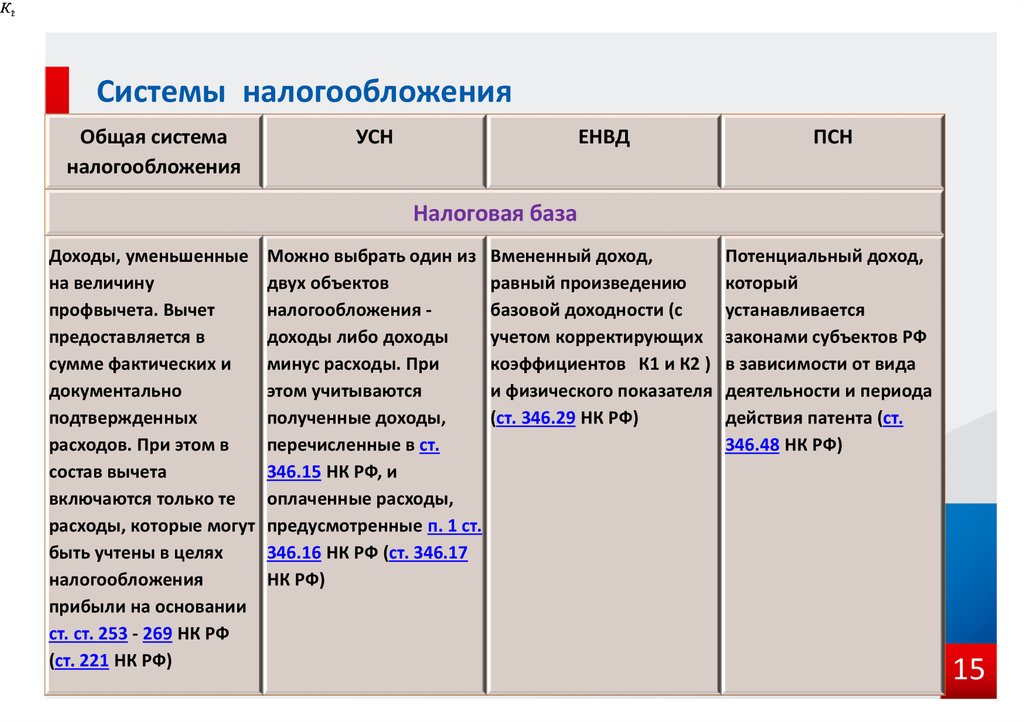

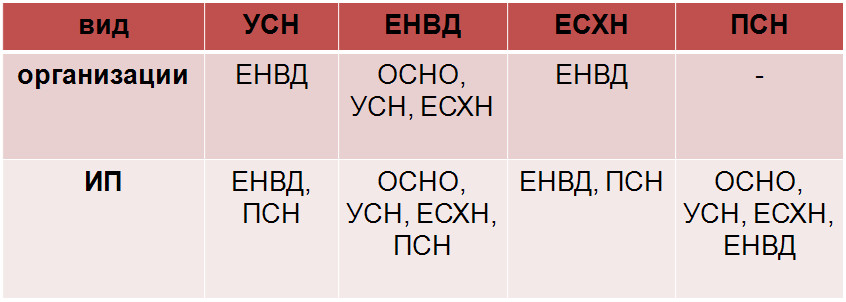

И ИП и ООО могут работать по следующим системам налогообложения:

Традиционная (она же общая) система налогообложения (ОСН)

Упрощенная система налогообложения (УСН)

ЕНВД (Единый налог на вмененный доход)

ОСН: ООО на ОСН платит — налог на прибыль 20%, НДС 18%, страховые взносы на обязательное страхование с вознаграждений физлицам — 30%, налог на имущество 2.2%. ИП на ОСН без работников — НДФЛ (по предпринимательской деятельности) 13%, НДС 18%, 1200 рублей в месяц страховые взносы в размерах, исчисленных исходя из стоимости страхового года. ИП на ОСН с работниками — НДФЛ (по предпринимательской деятельности) 13%, НДС 18%, 1200 рублей в месяц страховые взносы в размерах, исчисленных исходя из стоимости страхового года, страховые взносы на обязательное страхование с вознаграждений физлицам — 30%

После отмены ЕСН налоговая нагрузка у ИП стала меньше чем у организаций. Есть кое-какая разница в количестве предоставляемых деклараций — ИП предоставляет, например, декларацию по НДФЛ раз в год, а ООО налог на прибыль — раз в квартал, а то и раз в месяц. Отчетность по страховым взносам на обязательное страхование с вознаграждений физлицам, что у ИП, что у ООО одинакова.

УСН: Налоги и отчетность у ООО и ИП практически совпадают. И те, и те сдают раз в год декларацию по УСН. ООО и ИП с работниками сдают также ежеквартально расчеты по страховым взносам на обязательное страхование и персонифицированную отчетность в ПФ.

УЧЕТ

Учет у ИП: Принципиальная разница с ООО — ИП не ведут бухгалтерский учет. Ведут они учет в книгах доходов и расходов (ДиР). При ЕНВД они вообще могут и книгу не вести. Книги при ОСН и УСН отличаются. И если книга по УСН вполне доступна даже для начинающего ИПшника, то книгу ДиР по ОСН не каждый профессиональный бухгалтер сходу разберет.

Если Вы собираетесь работать на ОСН — сразу запасайтесь компьютерной программой ведения учета у предпринимателя, без программы Вам придется туго.

Учет у ООО: ООО на ОСН и ЕНВД обязано вести бухгалтерский учет. Более того, по утверждению контролирующих органов, ООО при совмещении УСН+ЕНВД тоже обязано вести бухучет, хотя это и выходит за рамки разумного. ООО на УСН, формально, может не вести бухучет. Но! Во-первых, всегда есть риск слететь с упрощенки, и тогда восстанавливать учет будет ой как сложно.

Во-вторых, как уже было сказано, Минфин неоднократно утверждал, что если ООО распределяет дивиденды, то вести бухучет обязано. А зачем тогда создавать ООО, если Вы не собираетесь получать доходы и делить их между собой? Ну и в третьих — только бухучет дает достоверную информацию об имущественном положении организации.

Можно придумать еще и в-четвертых, и в-пятых и т. д. Но кроме бухучета, у ООО есть еще и налоговый учет. Который служит для расчета налогов — налога на прибыль, НДС, УСН. То есть ООО ведут два вида учета — налоговый и бухгалтерский.

Выбирать что лучше, надо из конкретных условий осуществления деятельности.

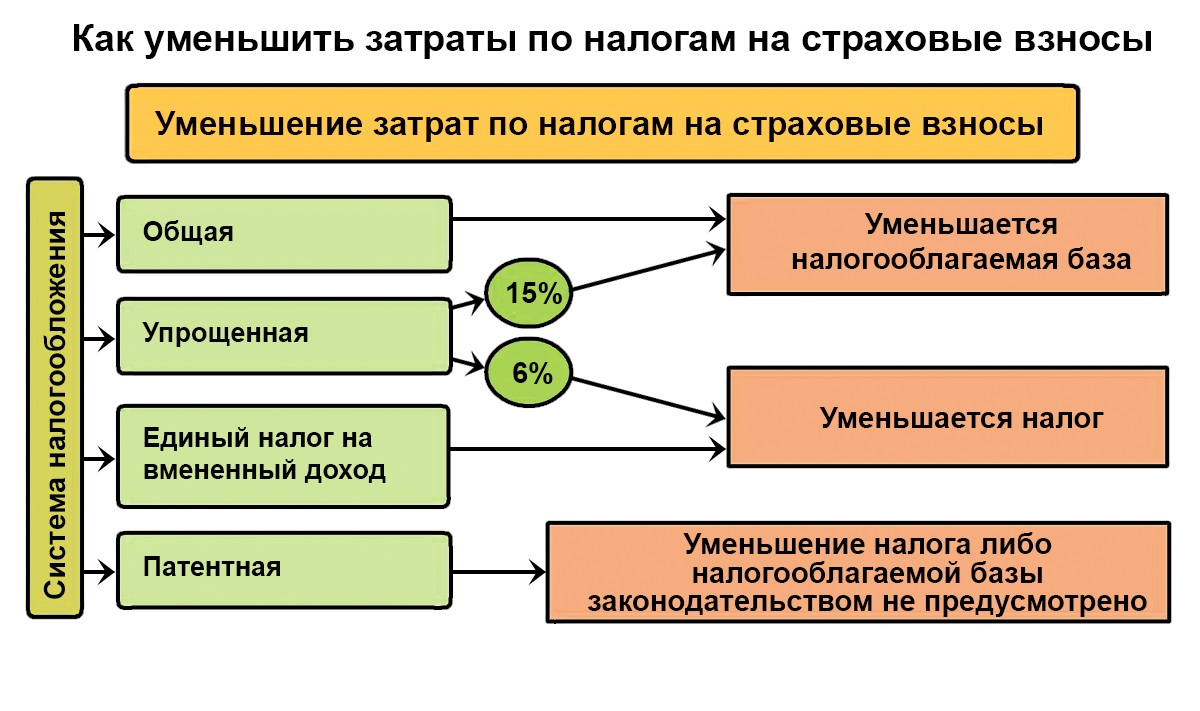

Если особых затрат не планируется при осуществлении деятельности (расходов меньше 60% от размера выручки), то лучше зарегистрироваться как ИП на УСН «доходы» и платить только 6% со всей выручки. Да и учет здесь легче вести.

Да, ИП несет ответственность всем своим имуществом, но если квартира является единственным жильем, то на неё взыскание по долгам обращено быть не может.

Источник: pravoved.ru

УСН или ЕНВД — что выгоднее для ИП, можно ли перейти на другой режим

Вмененка либо упрощенка, что лучше выбрать для своего бизнеса? С этой дилеммой сталкиваются многие ИП и владельцы малого бизнеса. В этой статье рассмотрим, что такое ЕНВД или упрощенка для ИП, что лучше и как перейти на другой режим.

Плюсы и минусы УСН

УСН — такая система уплаты налогов, которая облегчает деятельность для предпринимателей в соответствии с налоговыми законами нашей страны.

Прозрачная система подсчетов налогов, легкость в оплате, простые требования — благодаря этому она привлекает многих начинающих бизнесменов.

Обратите внимание! Такая система налогообложения хорошо применима к тем, кто зарабатывает дистанционно — ведет влоги, занимается раскруткой групп и страничек в социальных сетях, занимается продажей поделок, изготовленных самостоятельно, или предоставляет услуги программирования.

Какие существуют системы

УСН может подойти ряду предпринимателей:

- У которых не больше 100 сотрудников;

- Доход не выше 200 миллионов рублей в год (если выше, то нужно подобрать другую систему);

- Предприниматель не создает филиалы.

- Уменьшается сумма налога, сэкономленные деньги можно применить на развитие бизнеса;

- «Освобождение от основных налогов ОСН — предприятия от налога на прибыль;

- Упрощается ведение документации — в журнал учёта доходов и расходов пишутся только действия, влияющие на образование налоговой базы;

- Нужно сдавать меньше отчетов — декларация подаётся один раз в году, а организация на ОСН отчитывается в каждом квартале.

- Многие фирмы, использующие основную систему налогообложения, не работают с коммерсантами, использующими УСН, так как что на «упрощенке» не нужно платить НДС;

- Всегда нужно применять ККМ;

- При переходе с ОСН на УСН и обратно запрещено учесть убытки прошлых годов;

- При УСН используется «минимальный налог» — он равен 1% от прибыли. Если сумма налога, меньше минимального порога, то необходимо оплатить 1% от суммы всего дохода за год.

Что лучше подойдет для каждого типа организации

Достоинства и недостатки ЕНВД

Это особый режим, с помощью которого работают индивидуальные предприниматели и предприятия в отношении некоторых видов работ.

Обратите внимание! Той системой могут пользоваться такие ИП в которых количество работников не больше 100 человек. Доля участия других предприятий не выше 25%.

В качестве плюсов можно выделить следующее:

- Освобождение от оплаты некоторых налогов;

- Более легкий порядок ведения документации и налогового учета;

- Использование корректирующих коэффициентов;

- Установленная по типу работы базовая прибыль, которая в основном не имеет экономического обоснования и не соответствует реальным доходам предпринимателя;

- Невысокая налоговая ставка. Она закреплена законом и не может меняться.

К недостаткам можно отнести:

- Некоторые запреты при развитии своего дела. Например, если в ресторане, была увеличена площадь до 150 кв.м. , то уже запрещено применять ЕНВД;

- Привязанность к тому региону, на котором развивается бизнес. То есть ИП либо предприятие, которое регистрировалось в той или иной налоговой службе, может существовать только на территории этого региона;

- Нельзя работать с НДС. Это очень ограничивает круг контрагентов, потому большие фирмы, в основном, осуществляют работу с использованием НДС.

Чем отличается упрощенка от вмененки

Главные различия, это способ применения. УСН применяется к каждому типу предпринимательства России. ЕНВД открыто для отдельных типов работы в каком-либо городе.

Также, упрощенка разрешает изменять сумму тех или иных расходов бизнесмена в отчетном периоде. Так, разрешается полное отсутствие налогов. Вмененка заставляет бизнесмена постоянно платить равные налоги. ИП не влияет на размер платежей.

На упрощенке есть ряд запретов при сопоставлении двух и более режимов. ЕНВД можно совместить с любыми типами налогообложения без запретов или трудностей.

Но эти два режима имеют ряд сходств:

- На оба этих режима разрешается перейти в любое время по желанию ИП;

- Для использования УСН или ЕНВД есть некоторые запреты;

- Нет дополнительных налогов типа НДС, будет единый платеж;

- При применении упрощенки и вмененки нужно перечислять средства во внебюджетные организации;

- Благодаря этим система, можно совмещать до трех режимов;

- Оплата и отчисления единого налога проводится раз в квартал.

Поэтому эти системы немного похожи между собой.

По сути, на вмененку могут перейти фирмы, которые занимаются предоставлением услуг. ЕНВД популярна для:

- Ветеринарных клиник;

- ТО, автомойка и сервис для автомобилей;

- Платные парковки;

- Перевозки пассажиров (должно быть не больше 20 единиц техники);

- Занятие арендой жилья (разрешается иметь общую площадь не больше 500 кв.м).

Также ЕНВД распространяется на розничную торговлю.

Обратите внимание! Перейти на такой режим разрешено торговым организациям, которые занимаются продажей продажу через: помещения и магазины с площадью меньше 150 кв. м. Налог ЕНВД могут платить также люди, занимающиеся общепитом (точки быстрого питания, небольшие кафе).

Какой режим налогообложения лучше выбрать

Чтобы понять УСН или ЕНВД что выгоднее для ИП, необходимо произвести личный расчет налогов для предпринимателя в каком-либо случае. Нужно помнить о некоторых нюансах:

- Условия каждой системы налогообложения;

- Количество сотрудников (если есть);

- Региональные свойства;

- Система налогообложения работающих людей на ИП;

Можно ли перейти на УСН с ЕНВД и обратно

ИП на ЕНВД: как перейти на УСН. Есть некоторые ИП, которым разрешается перейти с вмененки на упрощенку:

- Предприятия и бизнесмены, которые занимались деятельностью в системе ЕНВД, но закончили ее в текущем году и начали новый бизнес с использованием УСН;

- Предприятия и бизнесмены, которые вышли за границы правил при использовании ЕНВД. Например, когда фирма, которая занимается ресторанным бизнесом, расширила площадь свыше 150 кв. Метров, либо человек занимается грузоперевозками, держит бизнес такси и решил расширить количество единиц.

- Бизнесмены, которые сами решили изменить режим налогообложения.

Переход с одной системы на другую

Переход ИП с ЕНВД на УСН по одному по одному виду деятельности и в середине года не разрешается. Например, несколько месяцев у человека был свой ресторан на УСН, а далее он захотел перевести его на ЕНВД. Переходить разрешается только с начала нового года.

Но, если была открыта новая деятельность, тогда разрешается вести ее на ЕНВД с самого начала — с любого месяца в году. Потому что, предприниматель не отказывается от УСН, а совмещает её с ЕНВД.

Чтобы осуществить переход, нужно заполнить бланк ЕНВД-2. Образец заполнения можно найти на сайте налоговой службы. Подача документов возможна через сайт Госуслуг. Срок рассмотрения документа 5 рабочих дней.

Что лучше для ИП без работников

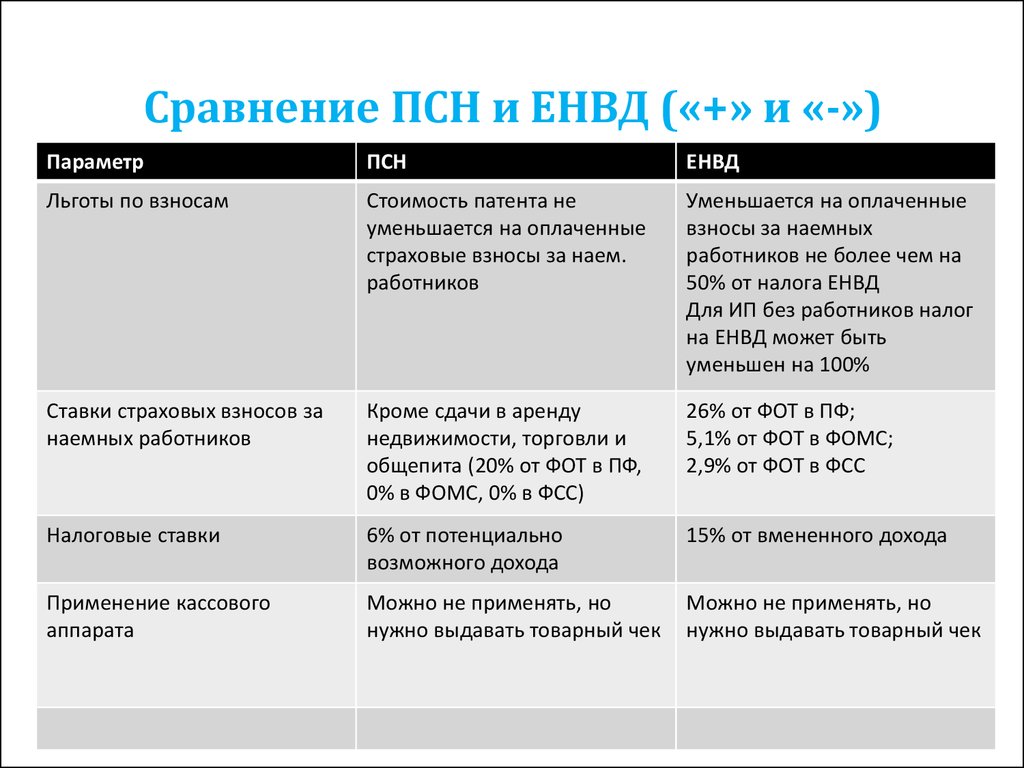

Предприниматель на упрощенке обязан платить налог по УСН по соответствующей сумме:

- 6% от доходности;

- 15% с разницы.

Если человек работает самостоятельно, то ему рекомендуется пользоваться УСН 6%, потому что, данный режим поможет предпринимателю хорошо сэкономить на НДФЛ (или не платить совсем, из-за вычетов страховых взносов). В таком случае законом разрешено не вести журнал расходов, а отчеты в налоговую подать в упрощенном заявлении.

Обратите внимание! Также очень популярна патентная система. Она стала хорошим вариантом для предпринимателей с начала 2014 года. Использовать её разрешено только ИП — она недосягаема для лиц, которые ведут экономическую деятельность в любом организационном виде.

Очень трудно сказать, что лучше выбрать. ЕНВД больше подходит для предпринимателей с высоким и стабильным доходом. УСН лучше подойдет для сезонной работы (сдача домов в аренду или выполнение сварочных работ, что обычно бывает в теплое время года). Поэтому для сезонного бизнеса желательно выбирать упрощенку, это поможет значительно сэкономить средства.

Возможно ли совмещение двух режимов

По законодательству сделать этого можно, но не всегда. Категоричный запрет на использовании УСН и ЕНВД в отношении одной сферы предпринимательской деятельности прописан в п. 4 ст. 347.13 НК России.

Как уменьшить налоги

В статье пишется, что предприятии и ИП, которые перешли на уплату ЕНВД, могут применять УСН в отношении других осуществляемых ими видов работы.

Обратите внимание! Неважно какие режимы были сопоставлены, нужно вести учет доходов и расходов отдельно по ним.

Возможность применения разных режимов к одному виду работы, которая проходит в разных регионах, не урегулирована налоговым кодексом.

В заключении нужно отметить, что прежде, чем открыть свой собственный бизнес, нужно понять, что лучше для ИП, ЕНВД или УСН. От типа деятельности, будет выбран более подходящий тип налогообложения, с минимальными затратами. Чтобы понять как ИП перейти на ЕНВД, нужно проконсультироваться с юристом. Потому что, при регистрации деятельности есть много нюансов, связанных с оплатой налогов.

Источник: samsebeip.ru

В чем отличия УСН и ОСНО

Вопрос о различиях между общей и упрощенной системами налогообложения (УСН и ОСН) начинает волновать предпринимателя еще на стадии регистрации бизнеса.

По сути, как первая, так вторая система уместны, как для ООО, так и для ИП. При этом, если заранее не уведомить налоговую службу о переходе на УСН, то для фирмы будет автоматически установлен ОСН.

Содержание

В то же время общий режим выгодно применять компаниям, работающим с юридическими лицами, а упрощенный – с физическими. В любом случае целесообразно более детально разобраться в отличиях между данными системами.

Основные моменты ↑

Упрощенная система обложения налогом создана специально для малых предприятий, которым государство стремиться оказать поддержку в процессе становления и развития бизнеса.

Более низкие затраты на налоговые отчисления позволяют им получить дополнительное конкурентное преимущество в процессе соревнования с крупными компаниями на рынке.

Общая система используется для всех без исключения размеров и форм ведения бизнеса. Она используется по умолчанию, если предприниматель не заявил в процессе регистрации о переходе на УСН или ЕНВД.

Такой режим требует ведения бухгалтерского учета на основании полного плана счетов, а также уплаты трех налогов (на прибыль (НДФЛ), НДС, на имущество) вместо одного (на выручку или прибыль).

Определения

Прежде чем говорить о различиях общей и упрощенной систем налогообложения важно рассмотреть основные понятия, используемые в рамках данных режимов, а именно:

| Определение | Описание |

| УСН | Упрощенная система взимания налога от предпринимательской деятельности, которая отличается простотой ведения учета, сравнительно невысокими ставками налога и малым числом относящихся к ней налоговых платежей |

| УСН «Доходы» | Разновидность упрощенного режима, при использовании которого субъект предпринимательства платит налог в размере 6% от суммы выручки, полученной компанией |

| УСН «Поступления минус затраты» | Вид упрощенной системы, в рамках которой фирма платит 15%-й налог с разницы между притоками и оттоками денежных средств |

| ОСН | Общая или основная система обложения налогом, которой посвящены практически все разделы налогового законодательства, предполагающая уплату всех налогов на бизнес в полном объеме и полноценном ведении налоговой отчетности. Налог на прибыль, который при данном режиме занимает центральное место взимается по ставке 20% (реже 0% и 30%) |

Очевидно, что УСН имеет ряд преимуществ по сравнению с основной системой, однако для его применения потребуется выполнение ряда важных условий, центральным из которых выступают малые размеры фирмы (ИП или ООО).

Плательщики налогов

Целесообразно более детально рассмотреть компании, которые могут выбрать для себя основной или упрощенный режим налогообложения.

ОСН применим абсолютно для всех форм бизнеса при любых условиях его функционирования.

Что же касается УСН, то его субъектами могут выступать малые компании, действующие в виде физических или юридических лиц, которые отвечают следующим условиям (ст. 346.20 НК РФ):

| Общее количество наемного персонала | Не должно превышать 100 человек |

| В год фирма должна получить выручку | До 60 миллионов рублей |

| Остаточная стоимость ее имущества | Должна составить не более 100 миллионов рублей |

| У компании должны отсутствовать филиалы и представительства | Вся ее деятельность должна реализовываться в пределах одного офиса |

| Доля участия в капитале иных организаций | Должна составлять не более 1/4 |

Под указанные критерии могут попадать, как ИП, так и небольшие ООО. Они и выступают плательщиками налогов в рамках УСН. Что же касается ОСН, то здесь круг субъектов обложения более широк.

Нормативная база

Весь комплекс положений Налогового кодекса РФ направлен на регулирование отношений, возникающих по поводу взимания налогов в рамках общего режима.

Центральные моменты освещены в таких разделах нормативного акта, как:

| 21-33 | Описывают все виды федеральных, региональных и местных налогов и сборов, взимаемых на территории РФ |

| 8-9 | Описывающие сроки и порядок внесения обязательных платежей в казну |

| 12-13 | Раскрывающие процесс составления налоговых деклараций и проверки деятельности фирм налоговыми органами |

Специальным же налоговым режимам посвящены главы 26.1, 26.2, 26.3, 26.4, 26.5. При этом упрощенная система детально описывается в разделе 26.2.

В этом части Налогового кодекса приведены такие сведения, как:

- Порядок перехода, использования и прекращения действия УСН.

- Требования к субъектам, способным применять упрощенную систему.

- Процесс определения налоговой базы в виде выручки или прибыли фирмы.

- Условия взимания с бизнеса минимального по размеру налога.

- Налоговые ставки, а также порядок и сроки представления налоговых деклараций и платежей.

Более детально аспекты применения ОСН и УСН для бизнеса определяются в письмах и указаниях ФНС и Минфина РФ.

Сравнение режимов ↑

Различия ОСН и УСН для предпринимателя имеют большое значение: учитывая недостатки и выгоды каждой из систем он имеет возможность выбора для себя наиболее подходящего варианта.

Некоторые бизнесмены считают, что упрощенная система при прочих равных условиях эффективнее. Однако фирмам, работающим с клиентами-организациями лучше сразу избрать ОСН.

Пошаговую инструкцию подачи отчетности ООО на ОСНО в 2020 году смотрите в статье: отчетность ООО на ОСНО.

Возможно ли совмещение режимов ОСНО и ЕНВД, читайте здесь.

Это удобно при дальнейшем развитии бизнеса: предпринимателю не придется в середине года переходить на общий режим в принудительном порядке и перестраивать всю систему учета и отчетности.

Тем не менее, при выборе между УСН и ОСН желательно просмотреть тщательно те аспекты, которые имеют наибольшее значение для плательщика налога, а именно:

- Число налогов, их ставки и порядок внесения в казну.

- Особенности составления и представления декларации.

- Возможности полного или частичного освобождения от обязательных платежей.

Уплата налогов

Как было упомянуто выше, основным преимуществом УСН выступает малое число налогов и их невысокие ставки.

Так, ООО или ИП, действующим на упрощенном режиме придется внести в казну:

- базовый налог с годового дохода (6%) или разницы между поступлениями и оттоками (15%);

- налог на недвижимое имущество, находящееся в собственности компании, который распространяется только на ООО.

Следует отметить, что НДС предприятия на упрощенной системе не платят. При ОСН число налогов существенно увеличивается ровно, как и их ставки.

Так, ООО или ИП на общем режиме придется вносить в казну:

| Налог на прибыль | По ставке 20% (для юридических лиц) |

| НДФЛ | По ставке 15% (для ИП) |

| НДС | Ставка которого определяется категорией поставляемых товаров и может составлять 0%, 10% и 18% |

| Налог на недвижимые объекты | Рассчитываемый по кадастровой цене, ставка которого зависит от типа недвижимости и определяется на региональном уровне |

Следует помнить, что фирма на ОСН представляет в налоговые органы финансовую и налоговую отчетность в полном виде.

Учет в книге доходов и затрат, а также в Главном журнале ведется в соответствии с полным планом счетов.

Подача отчетности

Как в рамках УСН, так и в условиях ОСН фирмы заполняют и представляют в установленные сроки декларации, на основании которых вносят обязательные платежи в казну.

При УСН процесс составления налоговой отчетности в общем виде выглядит следующим образом (ст. 346.19 НК РФ):

- Ежедневно предприниматель или бухгалтер заносит в Книгу учета сведения обо всех операциях, связанных с притоками или оттоками денежных средств.

- Итоги подбиваются в конце каждого дня, месяца, квартала, года.

- Последние данные за год переносятся в налоговую декларацию и передаются в ИФНС.

Подача декларации при УСН осуществляется ежегодно – до 31 марта для ООО и до 30 апреля для ИП.

При ОСН формируется несколько деклараций по разным видам налоговых отчислений в бюджет, в том числе (гл. 12 НК РФ):

| Налог на прибыль | Предусматривает представление отчетности и внесение платежа в ИФНС по итогам квартала, полугодия, 9 месяцев и года, не позднее 28-го числа месяца, следующего за отчетным периодом |

| НДФЛ | Предполагает представление заполненной декларации и уплату налога не позднее 30 апреля года, следующего за отчетным |

| По НДС | Отчетность представляется в налоговое ведомство по итогам каждого квартала до 25-го числа месяца, следующего за отчетным периодом |

| Налог на недвижимое имущество | Требует составление и подачи декларации ежегодно. По итогам этого же периода осуществляется внесение налога в казну |

Освобождение от налогов

Упрощенная система сама по себе является льготным режимом, а следовательно, никаких налоговых льгот в ее рамках не действует.

Единственным допущением выступает минимальный налог, который составляет 1% от доходов компании, которая закончила финансовый год с нулевой прибылью или при наличии убытков (ст. 346.18 НК РФ).

Что касается ОСН, то здесь освобождение от налогов или их взимание по ставке 0% возможно в следующих случаях:

| Налогом на прибыль по ставке 0% облагаются учреждения, осуществляющие медицинскую или образовательную деятельность | Ст. 284.1 НК РФ |

| НДС по ставке 0% касается предприятий, действующих в пределах СЭЗ, поставляющих товары для космической и нефтяной промышленности, организации инвалидов и др. | Ст. 164 НК РФ |

В отдельных случаях по решению региональных властей в пределах отдельных территорий применяется освобождение от налога на недвижимость.

В чем отличия? ↑

Резюмируя приведенные выше сведения имеет смысл ответить на вопрос, чем отличается упрощенная система налогообложения от общей.

В этом ключе можно установить следующие основные отличительные черты:

- При ОСН количество обязательных платежей в казну больше (на прибыль, НДФЛ, НДС, на имущество), чем при УСН (основной налог, на имущество).

- Ставки налогов при общей системе выше, чем при упрощенном режиме.

- При УСН отчетность формируется и налоги уплачивается один раз в год, при ОСН же большая часть платежей совершается ежеквартально.

- Стать субъектами УСН могут только малые фирмы отвечающие особым требованиям, в то время ОСН может распространяться на все категории физических и юридических лиц.

- Для перехода на УСН при регистрации бизнеса требуется представление уведомления в налоговое ведомство, в то время, как переход на ОСН в этом случае осуществляется автоматически.

- Ведение учета при ОСН осуществляется по полному плану счетов, а при УСН – по упрощенному.

Как заполнить книгу доходов и расходов ИП на ОСНО узнайте из статьи: образец заполнения КУДиР для ИП на ОСНО.

Как быть, если комиссионер на УСН, а комитент на ОСНО в 2020 году, читайте здесь.

Как перейти с УСН на ОСНО в середине года, смотрите здесь.

В целом, упрощенный режим взимания налогов с субъектов предпринимательства представляется более простым и удобным для фирм механизмом.

Однако доступен он далеко не для всех участников рынка. Так, если по итогам 9-ти месяцев выручка компании на УСН превысит 45 миллионов рублей, то ей придется незамедлительно переходить на ОСН.

Нельзя таким фирмам превышать и лимиты численности персонала и годовой выручки – в противном случае переход на основной режим для них неизбежен.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru